Setări de închidere a lunii. Setări de închidere a lunii Cum să închideți o perioadă în UP

Cele mai multe înregistrări pentru venituri sau cheltuieli se fac atunci când documentele primare corespunzătoare sunt introduse în 1C. Dar există operațiuni care trebuie făcute cu o anumită regularitate, de exemplu, o dată pe lună sau pe trimestru, și puteți seta un algoritm clar pentru astfel de calcule. În acest caz, vom fi ajutați de procesarea Închiderii lunii, care va efectua automat calculele necesare. Acest articol, folosind exemplul configurației 1C Enterprise Accounting 8.3, va oferi instrucțiuni pas cu pas pentru închiderea lunii*.

Trebuie remarcat faptul că mulți parametri ai modului exact în care va fi închisă luna sunt setați în setările Politicii contabile. Nu vom lua în considerare toate caracteristicile configurației sale; vă recomandăm doar să acordați atenție completării corecte pentru a obține rezultate corecte.

*Deoarece articolul va prezenta diferite situatii, pozele nu vor fi legate intre ele printr-o singura perioada si numele organizatiei.

Operațiune Închiderea lunii în BP 8.3

Operațiunea „Închiderea lunii” se află la „adresa”: Operațiuni – bloc Închiderea perioadei – Închiderea lunii.

Dacă nu este specificată o organizație sau o politică contabilă, atunci puteți vedea toate elementele disponibile care pot fi disponibile la închiderea lunii. Să observăm imediat că o astfel de adunare nu poate avea loc într-o singură organizație, deoarece alegerea opțiunilor depinde de sistemul de impozitare, de setările politicii contabile și de documentele primare preintroduse.

După cum puteți vedea, procesarea pentru închiderea lunii în 1C BP 8.3 conține patru blocuri care trebuie „trecute” succesiv.

Aici puteți urmări preliminar și dinamica procesării documentelor de-a lungul timpului: dacă vreun document a fost repostat retroactiv, înainte de închiderea lunii, programul va oferi reprogramarea tuturor documentelor ulterioare.

Pe panoul de jos puteți vedea un indiciu privind starea operațiunilor finalizate, dintre care cea efectuată fără erori va fi colorată în verde, cea eronată în roșu etc.

Închiderea lunii în 1C 8.3 Contabilitatea trebuie să fie ultima operațiune a lunii. Dar în lista operațiunilor permise puteți vedea Calculul salariilor și reglementările TVA, Dar, de obicei, salariul a fost deja calculat și consolidat până la sfârșitul lunii, așa că nu doriți să îl atingeți repostându-l. Același lucru este valabil și pentru crearea unei cărți de achiziții și vânzări. Ce să fac?

1C a prevăzut această întorsătură a evenimentelor. Si daca Calculul salariilor si realizarea caietelor de cumparare si vanzari au fost deja făcute pentru luna, nu vor fi recalculate și repostate. Lângă aceste operații, lângă caseta de selectare va apărea un simbol creion care indică faptul că operația poate fi editată manual.

Dacă nu s-a efectuat calculul salariului, dar s-au stabilit salariile angajaților, la efectuarea lunii, salariile și contribuțiile vor fi calculate automat pe baza salariilor. Există situații în care într-adevăr nu este nevoie să acumulăm salarii pentru o perioadă. Apoi fie deschideți salariul generat și resetați sumele la zero, fie creați mai întâi un document de salarizare gol.

De asemenea, trebuie menționat că punctele disponibile la sfârșitul lunii depind de mulți factori. De exemplu, documentele de reglementare privind TVA apar la sfârșitul fiecărui trimestru, iar reformarea bilanţului are loc în decembrie. Dacă compania nu are active fixe sau nu trebuie să anuleze costul îmbrăcămintei de lucru, atunci astfel de operațiuni nu vor fi pe lista celor disponibile. De îndată ce situația se va schimba, numărul de articole procesate la sfârșitul lunii va crește.

Dacă trebuie să anulați închiderea lunii, există un buton special pentru aceasta. În acest caz, operațiunile marcate ca ajustate manual vor rămâne finalizate.

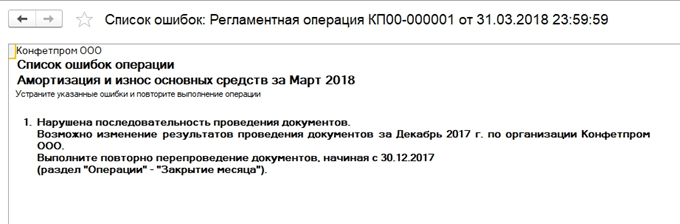

Să ne uităm la o situație în care, în ciuda avertismentului cu privire la necesitatea repostării documentelor, pur și simplu au anulat închiderea lunii și au decis să o facă din nou. A apărut un element de amortizare eronat. Făcând clic pe mouse, puteți apela meniul contextual și puteți vizualiza erorile.

În acest caz, se oferă să retransmită documentele. Vă rugăm să rețineți că operațiunea de închidere a lunii se efectuează în ultima zi a perioadei, indicând ora - 23:59:59.

Rețineți că în cadrul primului bloc, operațiunile s-au desfășurat independent unele de altele, dar, deoarece una dintre ele a fost eronată, închiderea ulterioară a lunii nu a început să se formeze.

Dacă decidem să repostăm perioadele anterioare, atunci tranzacțiile finalizate corect își vor schimba starea de la Terminat pe Trebuie repetat.

Toate certificatele și calculele generate pot fi vizualizate făcând clic pe butonul corespunzător. Există și un buton nu va arăta nimic nou, nu există calcule detaliate pentru el, doar stările operațiunilor care sunt deja vizibile clar.

Să luăm în considerare anumite tipuri de calcule la închiderea lunii. Am văzut intrările de amortizare, acestea se calculează în funcție de valoarea reziduală și de durata de viață utilă care au fost indicate pentru fiecare mijloc fix.

Blocul 1

Există un punct aici Ajustarea costului articolului.Înainte de a calcula costul, costul articolului trebuie mai întâi calculat corect. Acest lucru devine deosebit de relevant dacă materialele sunt anulate pentru producție la prețuri medii, iar pe parcursul perioadei au existat mai multe încasări la prețuri diferite. Sau, pe lângă costul materialelor, au existat cheltuieli suplimentare care nu au fost efectuate imediat, dar materialele fuseseră deja anulate. Apoi costul lor ar trebui ajustat.

De exemplu, într-o lună au fost două chitanțe de materiale (fire de cusut), cantitatea în ambele cazuri este aceeași. Pret buc. într-un caz - 30 de ruble, în al doilea - 40. Prețul mediu ar trebui să fie de 35, dar înainte de a doua chitanță este de 10 buc. au fost deja anulate pentru producție. Apoi, la sfârşitul lunii, costul materialelor scoase la iveală va fi majorat.

Uneori, într-o astfel de situație, sunt posibile intrări inversate.

Acest bloc este asociat cu calculul cotei de anulare a costurilor indirecte. Cert este că, conform Codului Fiscal al Federației Ruse, unele cheltuieli pot să nu fie luate în considerare în totalitate, ci în funcție de o anumită bază. De exemplu, uneori cheltuielile de publicitate sau de divertisment sunt supuse raționalizării etc. În 1C, toate astfel de tipuri de cheltuieli sunt considerate indirecte. Ele nu ar trebui să se reflecte în contul 20; acest lucru poate duce la erori în contabilitatea fiscală. În cazul nostru, arătăm o opțiune în care costurile de publicitate s-au ridicat la 5.000 de ruble, dar puteți accepta doar o mie. Certificatul de calcul va arăta această situație.

Aici trecem la închiderea conturilor costisitoare. În acest moment, se calculează prețul de cost, se ajustează costul real al produsului finit și

nivelul costului vânzărilor. Poate că acesta este cel mai important și mai voluminos articol dintre toate atunci când închidem luna. În acest caz, formarea tranzacțiilor va fi afectată de setările politicii contabile din sistemul contabil, precum și de lista cheltuielilor directe și indirecte pentru sistemul contabil.

Rețineți că cel mai mare număr de erori apare de obicei la închiderea acestor conturi particulare. Datorită solicitărilor 1C la închidere, puteți găsi documentul eronat și puteți face o corecție. Cel mai adesea, erorile sunt asociate cu utilizarea incorectă a grupurilor de nomenclatură. De exemplu, costurile s-au reflectat într-un grup de produse, iar producția sau vânzările au fost efectuate într-un altul. Sau unele costuri trebuie distribuite, dar nu există date suficiente pentru distribuirea automată. De exemplu, nu au indicat un grup de produse sau un articol de cost sau nu există venituri, dar este baza. După ce faceți modificări, trebuie să închideți din nou luna.

Rezultatul final al închiderii lunii va fi calculul impozitului pe venit. După ce luna este închisă, conturile 25 și 26 ar trebui să fie închise în contabilitate.Poate rămâne data de 20 pentru cantitatea de lucru în curs. Dacă nu este incomplet, al 20-lea cont ar trebui, de asemenea, închis. Pentru conturile 90 și 91 nu ar trebui să existe un sold final la nivelul superior, dar soldul extins pentru subconturi se reflectă pe tot parcursul anului.

În contabilitatea fiscală din contul 26, poate exista o diferență în valoarea cheltuielilor indirecte, care se calculează în al doilea bloc al închiderii lunii.

La reformarea soldului se inchid conturile 90, 91, 99, transferand rezultatul financiar in contul 84. Daca soldul pe cont. 84 credit, un profit se realizează, dacă debit, o pierdere.

Când există o pierdere la sfârșitul anului, va trebui să introduceți manual o operațiune suplimentară înainte de a reforma bilanţul. De exemplu, la sfârșitul anului a fost primită o pierdere de 200.000 de ruble. Întrucât în NU această sumă poate fi anulată pe viitor la realizarea profitului, apare IT și necesitatea de a lua în calcul aceste sume undeva pentru NU. În contabilitate, contul 09 va reflecta 20% din valoarea pierderii cu analiza „Pierderea perioadei curente”, iar 80% din sumă (160.000) va fi văzută în DT 84 ca o pierdere. Mai mult, anul viitor pe cont. 09 suma ar trebui desemnată drept „Cheltuieli amânate”. Dacă nu introduceți intrări manuale suplimentare în decembrie, veți primi o eroare la închiderea lunii ianuarie a anului următor.

Creați o operație manuală. Conform indicii de la 1C, transferăm analitice din contul 09 în BU Pierderea perioadei curente pe Cheltuieli viitoare(analiticele sunt selectate din cărțile de referință).

Pentru contul 97 din sistemul contabil (nu schimbam sistemul contabil), inregistram valoarea pierderii. Diferite surse menționează diferite subconturi ale contului 97 pentru această operațiune, în cazul nostru cel mai potrivit este 97.21. Unul dintre tipurile de subconto conform articolului 97 poate fi subdiviziunile, acestea nu ar trebui să fie indicate în această operațiune.

Creăm un nou tip de cheltuieli, numele este arbitrar, Tip pentru NU din director - Recunoașterea cheltuielilor se face într-o ordine specială. Stabilim perioada de anulare, în cazul nostru – 10 ani, începând cu anul următor. Puteți specifica suma și puteți comenta ca indiciu.

După cum s-a menționat mai sus, conform contului 97 nu înregistrăm sumele în contabilitate, indicăm valoarea pierderii în cartea contabilă. Pentru a respecta regula BU = NU + diferențe, în funcție de tipul de BP stabilim valoarea pierderii cu un minus.

După aceasta, efectuăm o reformare a bilanţului.

În luna ianuarie a anului viitor nu vor exista erori în calculul impozitului, iar în Blocul 4 La sfârșitul lunii, va apărea o clauză privind anularea pierderilor din anii anteriori. Dacă obțin profit, vor începe să fie anulate.

Ne-am uitat la punctele principale atunci când folosim procesarea închiderii lunii în 1C Accounting 8.3. De remarcat că pe resursa noastră informativă găsiți articole mai detaliate despre contabilizarea acelor operațiuni care sunt implicate în închiderea lunii, de exemplu, contabilizarea mijloacelor fixe sau a hainelor de lucru, calcularea impozitului pe proprietate sau pe profit, calcularea costului etc.

Acest articol va discuta principalele caracteristici ale efectuării operațiunilor de rutină ale lunii, luând în considerare setările parametrilor contabili, precum și o descriere și eliminarea practică a principalelor erori care apar la sfârșitul perioadei.

Să începem cu o privire detaliată asupra procesului de afaceri de închidere a lunii.

Toate tranzacțiile comerciale au fost deja introduse în baza de informații și trebuie finalizate o serie de proceduri de reglementare. Operațiunile de reglementare pot fi împărțite în corective, de decontare și de asigurare a menținerii corecte a evidențelor contabile și fiscale.

Primele includ, de exemplu, proceduri pentru restabilirea secvenței cronologice. Pe parcursul lunii, când tranzacțiile comerciale au fost introduse în baza de informații, succesiunea corectă a înregistrării documentelor contabile ar putea fi perturbată, ceea ce ar putea distorsiona rezultatul financiar. Pentru a preveni acest lucru, există o procedură de reglementare specială pentru restabilirea secvenței corecte de înregistrare a tranzacțiilor.

Procedurile de calcul asigură calcularea corectă a indicatorilor în contabilitate și contabilitatea de gestiune, de exemplu, calculul costurilor.

Alte proceduri sunt responsabile pentru respectarea regulilor contabile și fiscale, cum ar fi crearea de înregistrări în registru pentru achiziții și vânzări. Toate operațiunile sunt efectuate separat conform documentelor de reglementare și strict într-o anumită secvență.

Stabilirea unei proceduri de închidere la sfârșitul lunii

Să luăm în considerare schema de închidere a perioadei. Este prezentat sub forma unui proces de afaceri. Mecanismul de închidere la sfârșitul lunii este disponibil din interfețele „Contabilitate și contabilitate fiscală” și „Manager contabil”.

Înainte de a începe procedura, trebuie să faceți o setare. Setările pentru procedura de închidere a lunii pot fi găsite în cartea de referință Month Closing Settings. Indicăm perioada și selectăm opțiunea sistemului fiscal. Toate setările sunt specificate indiferent de organizație.

În prima filă, casetele de selectare indică operațiunile care vor fi efectuate (). De exemplu, dacă nicio organizație nu efectuează plăți în valută străină, atunci nu are rost să efectuați o operațiune de reevaluare a monedei.

Orez. 1

După ce ați marcat operațiunile necesare cu casetele de selectare, să mergem la a doua filă Scheme. Prezintă diagrama procesului de afaceri, succesiunea operațiunilor efectuate, precum și utilizatorii activi și inactivi responsabili de aceste proceduri. Puteți desemna o persoană responsabilă în fila Responsabil sau făcând clic dreapta pe blocul operațional din diagramă și selectând un utilizator.

Schema de calcul al TVA este indicată separat.

În fila Alocarea costurilor, puteți specifica metodele de alocare a costurilor pentru calcularea costurilor. Pentru repartizarea corectă este indicată și corespondența Diviziilor cu Diviziile Organizației din directorul „Divizii”.

Derularea unei proceduri

Setarea de închidere lunară a fost creată, acum puteți începe să lansați procedura în sine. Să mergem la elementul de meniu „Operațiuni de rutină” și să selectăm elementul „Procedura de închidere a lunii”. Aici indicăm „Organizare” și „Setări”. Caracteristicile care trebuie reflectate în contabilitate, fiscală și contabilitate de gestiune vor fi stabilite singure în funcție de setările de închidere de sfârșit de lună, dacă dați clic pe butonul „Încărcare setări”.

Deci, totul este gata de lansare. Apăsăm butonul „Start procedura” și facem clic pe butonul „Operațiuni de rutină”, vom vedea că utilizatorul a primit automat o sarcină, conform căreia trebuie să întocmească documentele de reglementare necesare în această etapă.

După finalizarea unei etape, programul trece automat la următoarea. Unii pași pot fi executați în paralel.

După ce toate sarcinile sunt finalizate, procedura este considerată finalizată.

Etapele efectuării operațiilor de rutină

După începerea procedurii de închidere la sfârșitul lunii, sistemul va atribui prima sarcină persoanei responsabile. El va putea să-l vadă din elementul de meniu Obișnuit, trecând la interfața „Contabilitate și Contabilitate fiscală”.

Pentru a o finaliza, utilizatorul trebuie să creeze și să posteze documentele pe care programul i le va oferi în această etapă ().

Orez. 2

După ce documentele sunt generate și verificate, puteți marca operația ca finalizată, astfel încât sistemul să treacă la următoarea sarcină. Toate documentele necesare la sfârșitul perioadei pot fi create manual separat de procesul de afaceri, dar este mai convenabil și mai convenabil să generați și să verificați direct din forma operațiunilor de reglementare, deoarece este foarte ușor să vă pierdeți în succesiune. , ceea ce poate duce ulterior la o denaturare a rezultatului.

Să luăm în considerare principalele operațiuni incluse în procedura de închidere la sfârșitul lunii.

Documentație suplimentară

Dacă programul folosește un mecanism de postare amânată, atunci la sfârșitul lunii va fi lansată procesarea „Afișarea suplimentară a documentelor”, astfel încât documentele să fie afișate în toate registrele. Dacă există un flux mare de documente, această procesare rulează în mod regulat.

În jurnalul „Afișarea întârziată a documentelor”, puteți vedea acele documente care fac obiectul mecanismului de urmărire. Folosind operațiunea „Acțiuni -> Postați complet”, documentul este postat în toate registrele.

Restabilirea stării de calcul

Dacă politica contabilă a întreprinderii indică faptul că avansurile sunt compensate de procesarea „Restabilirea secvenței de calcule”, atunci la sfârșitul perioadei, această prelucrare este lansată. Acesta poate fi găsit trecând la interfața „Manager contabil” și la elementul de meniu „Operațiuni de rutină -> Restabilirea secvenței de calcule”. Procesarea restabilește succesiunea corectă a documentelor pentru compensarea avansurilor. După utilizare, documentele de chitanță și vânzare nu vor fi repostate, în caz contrar va dispărea mențiunea pentru compensarea avansului.

Restabiliți secvența de contabilizare a loturilor

Dacă programul folosește contabilitatea loturilor, atunci la anularea loturilor, puteți facilita munca soluției aplicației prin amânarea radierii în contabilitate de gestiune și contabilitate reglementată și lansarea procesării speciale la sfârșitul lunii, care va procesa documentele prin intermediul registre de contabilitate pe lot. Pentru a face acest lucru, debifați casetele din „Setări parametri contabili -> Ștergeți loturile la reflectarea documentelor” și începeți procesarea „Postează cu lot”. Chiar dacă documentele au fost introduse retroactiv, rularea acestei procesări este, de asemenea, utilă, deoarece restabilește secvența de contabilizare a loturilor.

Ajustați costul de anulare a stocurilor

Folosit pentru contabilitatea loturilor. La înregistrarea documentului, se efectuează o ajustare a mișcărilor de cost în funcție de contabilizarea loturilor pentru luna. Ajustarea este necesară pentru: calcularea costului mediu ponderat de anulare a loturilor atunci când se utilizează metoda „După medie” de evaluare a stocurilor, precum și luarea în considerare a costurilor suplimentare pentru achiziționarea de bunuri valorificate după anularea mărfurilor.

Calculați amortizarea mijloacelor fixe

Sub forma unei operațiuni de reglementare, făcând clic pe butonul „Creează documente” în ultima zi a lunii, se creează automat documentul „Amortizarea mijloacelor fixe”. În continuare, ar trebui să efectuați și să vedeți rezultatul.

Dacă pentru unele mijloace fixe se folosește metoda de amortizare proporțional cu volumul producției sau conform ratelor uniforme de amortizare, atunci se completează mai întâi documentul „Dezvoltarea mijloacelor fixe”.

Calculați amortizarea imobilizărilor necorporale

Sumele de amortizare și anulare a cheltuielilor de cercetare-dezvoltare se calculează la înregistrarea documentului „Amortizarea imobilizărilor necorporale”. În mod similar, dacă amortizarea este calculată proporțional cu volumul de produse produse, atunci trebuie indicat volumul de produse produse în acea lună.

Plătiți costul îmbrăcămintei de lucru

În această etapă, va fi creat documentul „Rambursarea costurilor (haine de lucru, echipamente speciale, inventar)”; în timpul acestui proces, o parte din costul hainelor de lucru și echipamentelor speciale care nu a fost rambursată integral în timpul punerii în funcțiune va fi anulată.

Ștergeți RBP

La înregistrarea documentului „Stergere cheltuieli amânate”, o parte din cheltuielile cheltuielilor viitoare se transferă la cele curente. Sumele și conturile la care va fi anulată această parte sunt indicate în directorul RBP.

Calculați costurile asigurării

Documentul este destinat pentru anularea cheltuielilor viitoare pentru asigurarea voluntară a salariaților în contabilitate (76.01.2 „Plăți (contribuții) pentru asigurarea voluntară a salariaților”) și contabilitate fiscală (97.02 „Cheltuieli viitoare pentru asigurarea voluntară a salariaților”).

Reevaluați fondurile valutare

Cu ajutorul documentului „Reevaluarea fondurilor valutare”, sumele în moneda contabilă de gestiune sunt reevaluate conform caselor de marcat și decontărilor reciproce cu contrapărțile și persoanele responsabile.

Există o schemă separată pentru calcularea TVA-ului. În fila „Schema de calcul TVA” se notează operațiunile care trebuie efectuate. Programul în sine va crea documentele necesare, se va oferi să le completeze și să le posteze. Soluția aplicației generează automat formulare de raportare: carnet de achiziții, carte de vânzări, declarație de TVA. Toate tranzacțiile de reglementare sunt stocate într-un jurnal (interfața „Contabilitate și contabilitate fiscală”, meniul „TVA -> Documente de reglementare TVA”).

Documentul „Calculul costului” este generat pentru fiecare tip de contabilitate separat; dacă este necesar să se calculeze costul pentru toate tipurile de contabilitate, atunci efectuăm mai multe documente (pentru contabilitatea de gestiune și contabilitate și contabilitate fiscală). Acest document calculează costul real de anulare a stocurilor ca cheltuieli, anulează materialele din lucrările în curs de desfășurare, distribuie producția generală și cheltuielile generale de afaceri pentru producție () Folosit numai pentru analiza avansată a contabilității costurilor.

Orez. 3

Calculul costurilor consta in urmatoarele operatii:

- Dacă contabilitatea mărfurilor și materialelor este ținută într-un cont separat, atunci se efectuează „Distribuția mărfurilor și materialelor”.

- O listă de servicii este determinată în funcție de documentele „Vânzări de bunuri și servicii”, al căror cost va fi calculat.

- Calculul bazei de distribuție a costurilor - metodele de distribuție sunt specificate în registrul de informații „Metode de distribuire a articolelor de cost” sau din directorul „Articole de cost” pentru fiecare articol separat. Se efectuează calculul tuturor bazelor pe care se vor repartiza cheltuielile. Bazele calculate se înregistrează în registrele de informații „Baza de distribuție a costurilor” și „Baza de distribuție a costurilor (contabilitatea)”

- Repartizarea cheltuielilor pe bază - după calcularea bazei, cheltuielile sunt repartizate între costul produselor și serviciilor finite.

- Calculul costului real - se realizează o estimare totală a costului stocurilor.

- Formarea mișcărilor în registrele contabile (pentru contabilitatea reglementată) și costul mijloacelor fixe (pentru contabilitatea de gestiune).

Generați rezultate financiare

Documentul „Determinarea rezultatelor financiare” face înregistrări la închiderea conturilor 90 și 91. Documentul poate fi reflectat în contabilitate și contabilitate fiscală. La reflectarea unui document în contabilitatea fiscală, se poate efectua operațiunea de anulare a pierderilor din anii anteriori.

La închiderea celui de-al 90-lea cont, va fi generată o înregistrare care reflectă profitul sau pierderea. La inchiderea contului 91 se va calcula rezultatul financiar pentru alte tipuri de activitati.

Calculați impozitul pe venit

Folosind documentul „Calcule pentru impozitul pe venit”, puteți calcula creanțele și pasivele cu impozite permanente și amânate în conformitate cu normele PBU 18/02 „Contabilitatea calculelor pentru impozitul pe venit” și calculați impozitul pe venit. Puteți utiliza acest document pentru a introduce solduri pentru creanțele și pasivele privind impozitul amânat.

Închideți anul

Documentul „Închiderea anului” se realizează numai în luna decembrie a fiecărui an. Ca urmare, toate soldurile subconturilor din conturile 90 și 91 ale contabilității sunt anulate în subconturile corespunzătoare cu codul 99. Toate soldurile subconturilor din contul 99 „Alte venituri și cheltuieli” sunt anulate în contul 99.01.1 (2) , iar soldul acestui cont este anulat în contul 84 " Profituri reportate (pierdere neacoperită)."

Cu operațiunea Închiderea conturilor contabile fiscale, toate soldurile conturilor contabile fiscale care nu sunt destinate să reflecte valoarea activelor sunt anulate.

În fiecare lună, contabilii trebuie să stabilească care sunt rezultatele activităților organizației (Profit, pierdere). Pentru a face acest lucru, în 1C trebuie să închideți luna. De asemenea, corectitudinea generării rapoartelor depinde de corectitudinea muncii sale.

Ca urmare, acele conturi care nu ar trebui să aibă sold la sfârșitul lunii sunt închise, de exemplu, contul 26. Cheltuielile pentru luna curentă sunt transferate în subconturile 90 și 91.

Procesarea „Închiderea lunii” în 1C 8.3 vă permite să automatizați pas cu pas operațiunile de rutină care trebuie efectuate la sfârșitul lunii. Acestea includ calcule pentru, formarea unui registru de achiziții și vânzări, calculul cotelor de anulare a cheltuielilor indirecte și multe altele.

Această procesare se află în meniul „Operațiuni” - „Închidere luni”.

Figura de mai jos prezintă toate operațiunile efectuate prin această prelucrare.

În funcție de sistemul de impozitare utilizat de întreprindere, politicile contabile etc., doar unele dintre aceste operațiuni vă vor fi disponibile. De asemenea, setul de operațiuni depinde de ce perioadă trebuie închisă - lună, trimestru, an.

Este foarte important să urmăriți succesiunea operațiunilor efectuate la închiderea lunii. În caz contrar, greșelile sunt inevitabile. Să ne uităm la instrucțiunile pas cu pas pentru închiderea unei luni în 1C 8.3.

În primul rând, înainte de a începe să închideți luna în 1C 8.3, trebuie să faceți acest lucru. Îl puteți găsi urmând hyperlinkul cu același nume din cardul cu elemente de director „Organizații”.

În acest articol, nu vom lua în considerare această funcționalitate în detaliu. Puteți citi mai multe despre configurarea politicii contabile în articol.

Se procesează „Închiderea lunii”

În acest exemplu, vom analiza un exemplu de închidere a unei luni pentru o organizație cu un sistem general de impozitare. Lista acțiunilor efectuate la închiderea unei luni este prezentată în figura de mai jos. În acest caz, se va forma suplimentar o carte de cumpărături și vânzări, deoarece al doilea trimestru se închide în același timp.

Pasul 1

Această operațiune se formează lunar de către contabil folosind documentul „Stalari”. Puteți vizualiza tranzacțiile făcând clic stânga pe linia corespunzătoare din procesarea „Închiderea lunii”.

În exemplul nostru, s-au format următoarele mișcări:

Următorul pas este de a calcula amortizarea și de a crea intrările corespunzătoare.

Dacă organizația efectuează plăți în valută străină, moneda va fi reevaluată la cursul curent.

Pasul 2

Următorul pas va fi calcularea cotei de anulare a costurilor indirecte. În acest caz, programul face calcule intermediare pentru a închide conturile de cost (20, 23, 25, 26, 44).

Pasul 3

În acest pas se închid conturile de cost: 20, 23, 25, 26, 44. Aveți grijă când efectuați aceste operațiuni. Ei influențează. În cazul nostru, detașarea se face pe contul 90.

Pasul 4

La final, conturile 90 și 91 sunt închise, precum și impozitul pe venit calculat.

Dacă anul se închide, atunci în 1C va avea loc și o operațiune de reformare a echilibrului.

Concluzie

Este foarte important să urmați succesiunea stabilită de documente și operațiuni de rutină. Cele mai multe erori apar la închiderea conturilor. Pentru a găsi motivele, trebuie să verificați dacă analiza este instalată peste tot și dacă este respectată secvența procesării documentelor. În situații mai complexe, este necesar să se efectueze o analiză aprofundată a cardurilor de cont relevante.

Pregătirea pentru închiderea lunii și calculul costurilor în sine este cel mai dificil proces, pentru care încă nu există suficiente materiale metodologice. Este greu să ne amintim toate subtilitățile, mai ales când perioada este închisă nu în fiecare lună, ci o dată pe trimestru.

Ce este util de reținut la închiderea lunii cu metoda de alocare a cheltuielilor generale și de producție în contul 20 la costul real de producție.

Daca folosesti RAUZ si nu contabilitatea batch. Dacă nu calculezi salariile principalelor muncitori la bucată, dar vrei ca acesta să fie distribuit corespunzător între produsele fabricate. Dacă decideți să distribuiți conturile 25 și 26 proporțional cu costul planificat al produselor fabricate pe grupe de produse. Dacă înțelegeți ce este un grup de produse și ați completat directorul astfel încât un grup de produse să fie un produs specific fabricat de companie. Apoi verificați următoarele:

- În contabilitate, eliminați metoda de distribuire a cheltuielilor generale de afaceri folosind metoda costurilor directe.

- Ar trebui să înțelegeți ce costuri ar trebui să meargă la ce conturi.

Începând cu 20.01.1 Contul ar trebui să includă costurile directe de producție: materialele și componentele din care sunt fabricate produsele, salariile principalilor muncitori (mecanic, instalator etc.), costurile de modificare de la terți și servicii externe de producție (vopsire, tăiere, gravare etc.). .) . De asemenea, este permisă anularea deplasărilor și a indemnizațiilor zilnice excedentare în contul 20, dacă le puteți atribui unei anumite grupe și diviziuni de nomenclatură. Toate costurile ar trebui să meargă numai către acele divizii care vor produce ceva (acestea sunt divizii cu atributul „Producție principală” sau „Producție auxiliară”. Aici nu ar trebui să existe departamente de planificare dispecer sau departamente de contabilitate, acestea sunt toate celelalte). În caz contrar, piesa neterminată va atârna acolo pentru totdeauna.

Din 25.01 contul trebuie să includă costurile generale directe de producție și numai acele divizii pentru care există sau vor exista producție (Principale și Auxiliare). Abia atunci aceste costuri vor fi transferate în al 20-lea cont pentru probleme specifice sau vor intra în lucru la închiderea lunii. Acestea ar putea fi deprecierea mașinilor, anularea sculelor (fiare de lipit pentru instalatori, pile pentru mecanici, freze pentru strunjitori), radierea îmbrăcămintei sau lubrifianților muncitorilor, reparații de echipamente, salariile meșterilor desemnați la anumite departamente de producție etc. Toate aceste cheltuieli vor fi transferate în contul 20 pe departament, așa cum este. Cu excepția cazului în care sunt împărțite în grupurile de articole lansate, în funcție de metoda de distribuire a costurilor selectată în setarea de închidere a lunii.

Din 25.03 contul trebuie să includă costurile generale indirecte de producție, care vor fi distribuite proporțional pe toate diviziile, nr. grupuri, lansări. Costurile pentru alte departamente ar trebui colectate aici. Amortizarea clădirilor industriale, amortizarea calculatoarelor serviciilor de producție, salariile personalului de conducere a producției, repararea ascensoarelor etc.

Pe 26.01 și 26.03 Facturile de cost ar trebui să vină în același mod ca și facturile 25. Adică tot ce este pe 26 ianuarie este transferat către departamentele de producție. De exemplu, îndepărtarea așchiilor de producție mecanică, apă și electricitate pentru turnătorie. Astfel de costuri ar trebui să fie încasate în al 20-lea cont în anumite departamente și apoi împărțite numai între grupurile de produse. Și pe 26 martie, renunțăm la toate cheltuielile generale de afaceri, pe care le vom împărți în toate produsele produse și în toate departamentele. Amortizarea unui garaj, depozit și alte clădiri, amortizarea calculatoarelor pentru planificare și servicii economice, apă, electricitate, Internet, reparații lift, îndepărtarea gunoiului etc.

Dacă costurile generale sunt acumulate metodic incorect, le puteți transfera manual folosind documentul „Ajustarea altor costuri”.

- Creați un director de departamente. Nu ar trebui să existe divizii ale organizațiilor care să nu aparțină vreunei divizii. La fel și la mai multe deodată. Dacă aveți o singură companie, atunci directoarele ar trebui să fie configurate unul la unul. Dacă sunt mai multe, atunci înțelegeți-l astfel: diviziunile sunt ceea ce înțelegeți ca o diviziune pentru întreaga organizație. De exemplu, într-una dintre companiile dvs. există o divizie a organizației „Garajul nr. 1” și „garajul nr. 2”, iar într-o altă companie a dumneavoastră există o divizie a organizației „Magazin de transport”. Doctore, toată lumea este obișnuită să creadă că totul este „Serviciul de transport”. Creați o astfel de divizie și indicați că aceasta include atât garaje, cât și un atelier de transport.

- Lansări de producție de documente cu documentele „Raport de producție pentru o tură”. Documentul indică ce produse sunt eliberate în depozit și din ce materiale constau. Puteți indica și alte costuri acolo. Aceste materiale, ca și alte costuri, trebuie să fie listate în departament în momentul lansării. Puteți anula materialele unui departament utilizând „Solicitare-factură”. utilizați raportul „Fișa de contabilitate a costurilor” pentru a urmări soldurile negative din departament și pentru a controla lucrările în curs pentru materiale:

- Utilizați „Fișa de contabilitate a stocurilor” și „Fișa de contabilitate a costurilor” pentru a urmări și elimina soldurile negative din depozite și producție. Pentru a face acest lucru, în cele deschise, eliminați toate selecțiile și setați selecția: Recuzită - „Cantitatea soldului final”, Tip de comparație: - „Mai puțin”, Valoare - „0”. Veți vedea ce documente au înregistrat soldurile negative.

- Toate documentele de eliberare trebuie efectuate conform contabilității fiscale, chiar dacă aceasta nu este furnizată (de exemplu, în cazurile de fabricație a produselor din materii prime furnizate de client).

- Toate articolele lansate trebuie să aibă prețuri planificate. Cele care au atributul „Planificat” în tipul de preț. Mai mult, data preturilor planificate trebuie sa fie nu mai tarziu de inceputul trimestrului de inchis. Dacă Problema a fost pe 1 martie, iar prețul a fost stabilit pe 2 martie, atunci nu se va întâmpla nimic. Prețurile sunt stabilite în documentele „Setare prețuri articole” și sunt stocate în registrul de informații „Prețuri articole”.

- Pentru a vedea planul/faptul și pentru a analiza în general costul, ar trebui să țineți evidența producției. În caz contrar, va fi doar un cazan de costuri pe grupuri de articole.

- În toate recepțiile de servicii, introduceți grupuri de articole, articole de cost și departamentul care primește costurile. Dacă acestea sunt costuri de producție, de exemplu, modificarea de la terți, atunci ar trebui să vă amintiți că costurile trebuie să se încadreze în divizia pentru care vor fi emise versiunile, altfel aceste costuri nu vor părăsi niciodată cel de-al 20-lea cont.

Pentru a verifica dacă detaliile necesare sunt completate peste tot și dacă sunt completate corect, puteți utiliza „Raportul universal (pe documente, directoare, registre)”. Deschideți acest raport, selectați obiectul de analiză „Document”, indicați tipul de document și partea tabelară pe care vom efectua verificarea. De exemplu, trebuie să urmărim ce documente nu au indicat grupuri de articole. Să folosim următoarea setare. În grupările de linii vom afișa un link către document, iar în selecții vom stabili restricții după dată, organizare și grup de articole gol:

- În toate implementările, introduceți grupuri de nomenclatură corespunzătoare produselor întreprinderii.

- Introduceți grupurile de nomenclatură în cerințe și ediții.

- Verificați ca toate documentele de producție (chitanțe de servicii, cerințe, rapoarte de producție) indică divizii aparținând organizației și având atributul „Producție principală” sau „Producție auxiliară”. Și acestea ar trebui să fie diviziile pentru care este emisă producția.

- Asigurați-vă că costurile din modificările de la terți ajung la departamentele în care sunt emise versiunile acestor produse. În caz contrar, aceste costuri vor rămâne suspendate pe contul 20 și nu vor fi anulate nicăieri.

Să ne întoarcem din nou la raportul „Raport universal (despre documente, directoare, registre)”. Să selectăm documentul și partea tabulară, iar în setări vom seta grupările de rânduri: mai întâi „Unitate organizațională”, apoi „Link”. În selecții, vom stabili restricții privind data, organizarea și elementul de cost. De asemenea, pentru a filtra documentele a căror parte tabulară „Servicii” este goală, puteți seta selecția „Număr de linie” să nu fie egal cu zero, ceea ce va însemna că trebuie să existe cel puțin un rând în partea tabelară.

- Este necesar să nu existe cheltuieli care nu sunt legate de departamente (acest lucru se întâmplă din cauza rapoartelor anticipate în care nu s-au completat detaliile necesare).

- Dacă în configurația de închidere la sfârșitul lunii din tabelul de distribuție a costurilor, cel puțin o linie indică un grup de articole sau există metode de distribuție care sunt considerate simple (această metodă are atributul Utilizare distribuire simplă) sau metode de distribuire a articolelor de cost cu Tip de bază de distribuție = Tabular sau SKD sunt folosite, apoi registrul de informații Este inutil să completați metode de distribuire a articolelor de cost, programul nici măcar nu se va uita la el. Cu alte cuvinte, dacă distribuiți costurile proporțional cu costul de producție planificat, atunci programul nu se va uita la registrul de informații.

- Dacă reflectați activitățile de producție cu „Rapoarte de producție în schimburi” ( Folosind „cerințe de factură” anulați materialele pentru producție din depozite, iar apoi în „Rapoarte de producție în schimburi” indicați din ce materiale au fost fabricate produsele.), apoi în configurația de închidere de sfârșit de lună din tabelul de distribuție a costurilor pentru elementul de cost „Materiale și semifabricate”, specificați metoda „Nu distribuiți”. În caz contrar, la sfârșitul fiecărei luni nu veți avea materiale neterminate. Tot ceea ce puneți în producție pe parcursul unei luni, chiar dacă produsele nu au fost încă lansate, va fi răspândit în produsele pe care ați reușit să le lansați.

- După fiecare preț de cost, este necesară repostarea documentelor din următoarea perioadă închisă. În caz contrar, acele ajustări și prețuri și tranzacții apărute, care au fost efectuate prin calcularea costurilor, nu vor lua parte la documentele ulterioare. Astfel, dacă închideți un trimestru, faceți mai întâi un calcul de cost pentru ianuarie. Apoi postați documentele din februarie și faceți un calcul de cost pentru februarie. etc.

Cheesecake cu brânză de vaci: secrete și tehnologie de gătit Harta tehnologică a cheesecake cu brânză de vaci pentru școală

Cheesecake cu brânză de vaci: secrete și tehnologie de gătit Harta tehnologică a cheesecake cu brânză de vaci pentru școală La aprobarea procedurii de completare, înregistrare și eliberare a certificatelor de învățământ general de bază și secundar general și duplicatele acestora

La aprobarea procedurii de completare, înregistrare și eliberare a certificatelor de învățământ general de bază și secundar general și duplicatele acestora Conversia extraselor xml din Rosreestr în MapInfo Converter din xml în mit

Conversia extraselor xml din Rosreestr în MapInfo Converter din xml în mit Ghicesc ce crede prietena mea despre mine

Ghicesc ce crede prietena mea despre mine De ce visezi să vezi o biserică înăuntru?

De ce visezi să vezi o biserică înăuntru? Tarotul răspândit pentru situație

Tarotul răspândit pentru situație Gânduri online ghicitoare, sentimente subconștiente ale unei persoane dragi

Gânduri online ghicitoare, sentimente subconștiente ale unei persoane dragi