Pembayaran dalam mata uang 1s 8.3. Akuntansi pendapatan mata uang asing di bawah sistem pajak yang disederhanakan. Contoh. Penjualan pendapatan mata uang asing

Artikel ini akan membahas kasus utama perbedaan nilai tukar, serta cara mencerminkan perbedaan nilai tukar di 1C 8.3.

Menurut pasal 4 PBU 3/2006, nilai aset dan kewajiban dalam mata uang asing atau cu. untuk ditampilkan dalam akuntansi dan pelaporan, itu dihitung ulang menjadi rubel. Perbedaan nilai yang timbul akibat hal ini disebut tugas kuliah.

Menurut klausul 5 PBU 3/2006, perhitungan ulang dilakukan dengan nilai tukar resmi terhadap rubel, yaitu. pada kurs Bank Sentral Federasi Rusia atau pada kurs lain yang memungkinkan, jika kurs tersebut ditetapkan berdasarkan kesepakatan para pihak. Tarif lain berdasarkan kesepakatan para pihak dapat berupa, misalnya USD + 1%.

Dana dapat dihitung ulang (di bank, di meja kas), serta nilai “debitur” dan “kreditur”* dalam mata uang asing, yang dilakukan sesuai dengan aturan berikut:

- Pada tanggal penerimaan atau penghapusan DS dalam mata uang asing/pelunasan kewajiban;

- Berdasarkan tanggal pelaporan, mis. pada hari terakhir bulan itu.

*Uang muka yang diterbitkan dan diterima dalam struktur ini tidak dikenakan revaluasi.

Selisih akibat perhitungan ulang akan tercermin dalam akuntansi sebagai pendapatan atau beban lain-lain (tergantung apakah negatif atau positif) di 91 akun. Dalam pajak (pajak laba) tercermin sebagai pendapatan atau beban non-operasional pada akun yang sama, tetapi dalam sistem pajak yang disederhanakan tidak akan tercermin.

Menyiapkan akuntansi perbedaan nilai tukar di 1C 8.3

Untuk mengatur perbedaan nilai tukar di 1C 8.3, pertama-tama Anda perlu mengatur rincian perjanjian dengan pihak lawan dengan benar. Dalam hal ini kita berbicara tentang kontrak yang dinyatakan dalam mata uang.

Di 1C: Accounting 8.3, perjanjian dengan pihak lawan dapat ditemukan menggunakan tautan “Perjanjian” di elemen direktori “Counterparty” atau di direktori “Perjanjian”. Kedua direktori tersebut terletak di bagian “Direktori – Pembelian dan Penjualan”.

Gambar 1 – Bagian “Perjanjian” dari elemen direktori “Counterparty”

Gambar 2 – Direktori “Kontrak”

Mari kita pertimbangkan dua kasus penyelesaian kontrak dalam mata uang asing.

Jika disimpulkan dengan penduduk, penyelesaian bersama hanya dapat dilakukan dalam rubel, karena sesuai dengan Undang-Undang 10 Desember 2003 No. 173-FZ “Tentang Pengaturan dan Pengendalian Mata Uang”, transaksi mata uang antar penduduk dilarang.

Dalam program 1C 8.3, pengaturan perjanjian dengan penduduk yang dinyatakan dalam mata uang akan terlihat seperti ini. Di bagian "Perhitungan" untuk detailnya "Harga masuk" nilai mata uang akan diatur, dan saklar "Pembayaran masuk" rubel akan penting.

Gambar 3 – Pengaturan perjanjian dengan penduduk

Perjanjian dengan bukan penduduk menyiratkan kemungkinan penyelesaian bersama dalam mata uang asing, karena Sesuai dengan Undang-Undang 10 Desember 2003 Nomor 173-FZ, transaksi mata uang nontunai antara penduduk dan bukan penduduk dapat dilakukan tanpa batasan.

Dalam program 1C 8.3, pengaturan perjanjian dengan bukan penduduk yang dinyatakan dalam mata uang akan terlihat seperti ini. Di bagian "Perhitungan" untuk detailnya "Harga masuk" dan beralih "Pembayaran masuk" nilai mata uang akan ditetapkan.

Gambar 4 – Pengaturan kontrak dengan bukan penduduk

Jika detailnya dikonfigurasi dengan benar dan kursus yang diunduh terkini*, semua data yang diperlukan untuk perhitungan akan diisi dalam dokumen 1C secara otomatis.

*Tarif dapat dimuat secara manual atau otomatis ke dalam daftar informasi “Nilai Mata Uang”.

Untuk mengunduh secara manual, buka direktori “Mata Uang” di bagian “Direktori/Bank dan Meja Kas” dan klik “Unduh nilai tukar.”

Gambar 5 – Direktori “Mata Uang”

Anda dapat menambahkan mata uang baru ke direktori menggunakan tombol “Buat – Baru” atau memilih mata uang yang diperlukan dari pengklasifikasi menggunakan tombol “Buat – Berdasarkan Pengklasifikasi”.

Gambar 6 – Menambahkan mata uang dari pengklasifikasi

Untuk pemuatan otomatis, pengaturan tugas terjadwal dengan nama yang sama dilakukan.

Akuntansi perbedaan nilai tukar dalam 1C 8.3

Jadi, jika pengaturan yang tercantum dalam program 1C dibuat dengan benar, maka perbedaan nilai tukar akan tercermin secara otomatis:

- Berdasarkan tanggal operasi, melalui dokumen yang mendaftarkan transaksi ini. Misalnya melalui dokumen “Penerimaan/penghapusan dari rekening giro”, “Penjualan/Penerimaan barang”.

- Di akhir bulan melalui “Revaluasi Dana Mata Uang”, yang secara otomatis diluncurkan pada prosedur “Penutupan Bulan”.

Refleksi perbedaan nilai tukar pada 1C 8.3

Contoh No.1. Dalam hal pembelian barang berdasarkan kontrak dalam mata uang asing

Dalam contoh kita, berdasarkan perjanjian dengan pemasok, barang dikirim sebelum pembayaran. Peristiwa ini dicatat dengan menggunakan dokumen Penerimaan Barang.

Gambar 7 – Kontrak dengan pemasok

Gambar 7 – Kontrak dengan pemasok

Kurs pada “Kwitansi Barang” terisi secara otomatis dari daftar informasi “Kurs Mata Uang”.

Gambar 8 – “Penerimaan barang”

Gambar 8 – “Penerimaan barang”

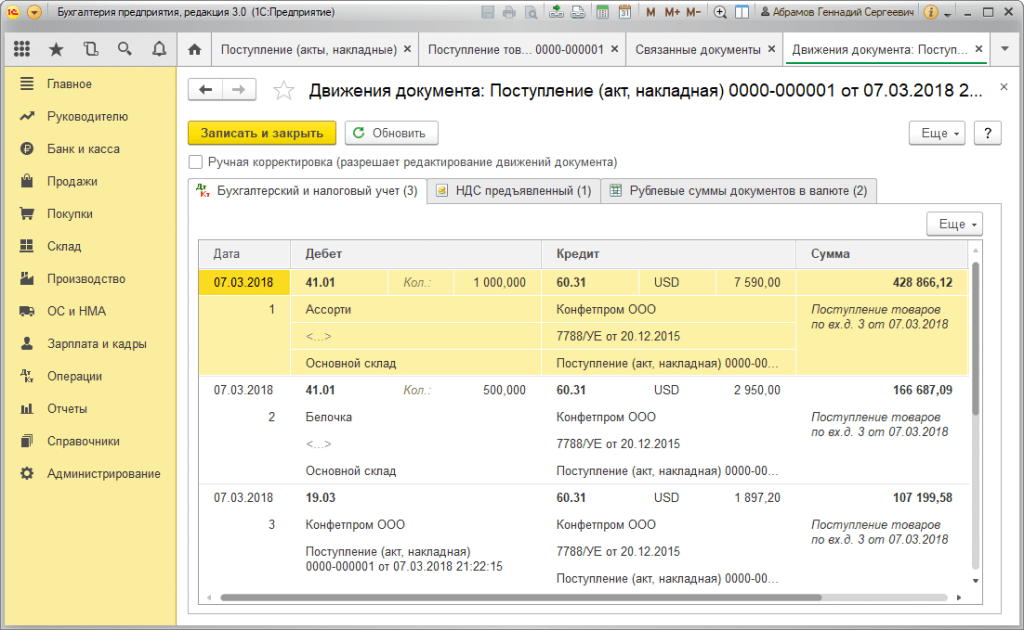

Gambar 9 – Postingan untuk “Penerimaan barang”

Gambar 9 – Postingan untuk “Penerimaan barang”

Pembayaran terjadi beberapa hari setelah pengiriman dan didaftarkan dalam program menggunakan dokumen “Penghapusan dari rekening.” Nilai tukar mata uang di dalamnya diisi secara otomatis dari register “Nilai Mata Uang”, variabel “Jumlah” berisi nilai jumlah penghapusan dalam rubel, variabel “Jumlah Penyelesaian” berisi nilai jumlah penghapusan dalam rubel mata uang asing. Nilai tukar pada tanggal pembayaran diisi pada detail “Settlement rate”.

Gambar 10 – Dokumen “Penghapusan dari rekening”

Gambar 10 – Dokumen “Penghapusan dari rekening”

Posting selisih kurs dalam hal ini tercermin dalam dokumen “Penghapusan dari rekening”, karena perhitungan ulang nilai kreditur terjadi pada tanggal pelunasan kewajiban, yaitu. pada tanggal pembayaran.

Selisih kursnya adalah 702.752,79 - 706.446,64 = |-3.693,85| = 3.693,85 rubel. Nilai yang dihasilkan sesuai dengan nilai pada postingan selisih kurs Dt 91,02 – Kt 60,31 pada dokumen “Penghapusan dari rekening giro”. Dengan demikian, selisih kurs negatif tercermin pada akun 91,02 “Beban lain-lain”.

Gambar 11 – Postingan sesuai dokumen “Penghapusan dari rekening”

Gambar 11 – Postingan sesuai dokumen “Penghapusan dari rekening”

Contoh No.2. Dalam hal perdagangan mata uang

Sebagai bagian dari operasi pembelian mata uang transfer DS ke bank dilakukan melalui dokumen “Penghapusan dari rekening” (ketik “Penyelesaian lain dengan pihak lawan”). Rincian “Rekening” berisi akun 51 “Rekening Penyelesaian”, dan “Rekening Penyelesaian” – 57.02 “Pembelian Mata Uang Asing”.

Gambar 12 – Transfer dana ke bank untuk pembelian mata uang dari dokumen “Penghapusan dari rekening”

Gambar 12 – Transfer dana ke bank untuk pembelian mata uang dari dokumen “Penghapusan dari rekening”

Gambar 13 – Postingan “Penghapusan dari Rekening”

Gambar 13 – Postingan “Penghapusan dari Rekening”

Untuk mengkreditkan mata uang yang dibeli ke rekening (masing-masing rekening mata uang asing), berasal dari “Penerimaan ke rekening” dengan jenis operasional “Pembelian mata uang asing”. Baris "Rekening" berisi akun 52 "Rekening mata uang", dan "Rekening penyelesaian" - 57,02 "Pembelian mata uang asing". “Kurs Bank” berisi nilai tukar yang ditetapkan oleh bank untuk pembelian mata uang. Kurs Bank Sentral terisi secara otomatis pada rincian dengan nama yang sama pada tanggal transaksi. Untuk menampilkan perbedaannya, aktifkan “Refleksikan perbedaan nilai tukar sebagai pengeluaran.”

Gambar 14 – Mengkreditkan mata uang yang dibeli ke rekening valuta asing melalui “Kwitansi ke rekening”

Gambar 14 – Mengkreditkan mata uang yang dibeli ke rekening valuta asing melalui “Kwitansi ke rekening”

DS dalam jumlah 312.406,05 rubel dikreditkan dengan nilai tukar Bank Sentral dan tercermin dalam entri Dt 52 - Kt 57,02 “Pembelian mata uang asing”.

Di sini selisih kurs terjadi akibat perhitungan ulang DS pada tanggal penerimaan, sehingga ditampilkan di “Penerimaan di rekening”.

Selisih kursnya adalah 312.406,05 - 315.700,00 = |-3.293,95| = 3.293,95 rubel. Nilai yang dihasilkan sesuai dengan nilai pada postingan selisih kurs Dt 91,02 – Kt 57,02 pada dokumen “Kwitansi Rekening Giro”.

Dengan demikian, selisih kurs negatif tercermin pada akun 91,02 “Beban lain-lain”. Memposting perbedaan nilai tukar di 1C:

Gambar 15 – Posting selisih nilai tukar saat membeli mata uang di dokumen “Kwitansi ke Rekening”

Gambar 15 – Posting selisih nilai tukar saat membeli mata uang di dokumen “Kwitansi ke Rekening”

Jumlah 320.000,00 rubel yang ditransfer untuk pembelian mata uang asing lebih dari 315.700,00 yang dibelanjakan. Oleh karena itu, saldo dana dalam jumlah 320.000,00 – 315.700,00 = 4.300 rubel harus dikreditkan ke rekening rubel melalui dokumen “Tanda terima ke rekening giro” dengan jenis transaksi “Tanda terima lainnya”.

Operasi penjualan mata uang dilakukan dengan cara serupa:

- Transfer dana ke bank dari rekening mata uang asing didaftarkan dalam “Penghapusan dari rekening” dengan tampilan “Penyelesaian lain dengan pihak lawan”. Detail "Akun" berisi akun 52 "Rekening mata uang", "Rekening penyelesaian" - 57,22 "Penjualan mata uang asing".

- Pengkreditan DS dari penjualan mata uang asing ke rekening rubel dilakukan melalui “Penerimaan ke rekening giro” dengan jenis operasi “Penerimaan dari penjualan mata uang asing”. “Rekening akuntansi” dan “Rekening penyelesaian” masing-masing berisi akun 51 dan 57,22.

Contoh No.3. Dalam kondisi perhitungan ulang pada hari terakhir bulan itu

Sebagai bagian dari operasi rutin “Revaluasi mata uang asing”, dokumen secara otomatis diluncurkan dalam prosedur “Penutupan Bulan”, terletak di “Operasi/Periode Penutupan” atau di “Operasi/Periode Penutupan/Operasi Rutin”.

Gambar 16 – Prosedur “Penutupan Bulan”.

Gambar 16 – Prosedur “Penutupan Bulan”.

Saat melakukan operasi rutin "Revaluasi mata uang asing", nilai saldo diterjemahkan ke dalam rubel untuk semua akun dengan tanda akuntansi mata uang dengan kurs Bank Sentral Federasi Rusia di direktori "Mata Uang". Saat menilai kembali dana mata uang asing, saldo dalam mata uang asing dianggap tidak berubah.

Gambar 17 – Transaksi revaluasi mata uang

Gambar 17 – Transaksi revaluasi mata uang

Saldo dalam mata uang akuntansi yang diatur (rubel) dihitung pada nilai tukar yang ditunjukkan dalam direktori “Mata Uang” pada saat revaluasi, oleh karena itu, sebelum operasi, Anda harus memastikan bahwa nilai tukar mata uang yang digunakan saat ini ditetapkan sesuai keinginan. tanggal periode pelaporan (hari terakhir bulan tersebut).

Sejak 1 Januari 2015, konsep “perbedaan jumlah” telah dikecualikan dari undang-undang perpajakan Federasi Rusia. Penyimpangan jumlah yang disebabkan oleh perubahan nilai tukar mata uang asing yang ditetapkan oleh Bank Sentral atau dengan persetujuan para pihak, ketika menghitung ulang tagihan yang dinyatakan dalam mata uang asing dan harus dibayar dalam rubel, tunduk pada persyaratan undang-undang perpajakan yang ditetapkan untuk perbedaan nilai tukar dalam Art. . Seni. 250, 265, 271 dan 272 Kode Pajak Federasi Rusia.

Pada artikel ini, kita akan melihat secara rinci, dengan menggunakan contoh sederhana, bagaimana, mulai 1 Januari 2015, penyelesaian dengan pembeli untuk barang yang dipasok tercermin dalam catatan akuntansi organisasi pemasok, jika harga kontrak barang tersebut adalah didirikan dalam mata uang asing, dan penyelesaiannya dilakukan dalam rubel. Untuk mendemonstrasikan contoh di atas, kami akan menggunakan program 1C: Accounting 8 edisi 3.0.

Menurut Seni. 506 KUH Perdata Federasi Rusia, berdasarkan kontrak pasokan, penjual-pemasok yang terlibat dalam kegiatan wirausaha berjanji untuk mentransfer barang yang diproduksi atau dibeli olehnya kepada pembeli dalam jangka waktu atau ketentuan tertentu.

Pembeli membayar barang yang dipasok sesuai dengan prosedur dan bentuk pembayaran yang ditentukan dalam perjanjian pasokan (klausul 1 pasal 516 KUH Perdata Federasi Rusia).

Sesuai dengan paragraf 2 Seni. 317 KUH Perdata Federasi Rusia, kewajiban moneter dapat menetapkan bahwa pembayarannya dilakukan dalam rubel dalam jumlah yang setara dengan jumlah tertentu dalam mata uang asing atau unit moneter konvensional. Dalam hal ini, jumlah yang harus dibayarkan dalam rubel ditentukan dengan nilai tukar resmi mata uang yang relevan atau unit moneter konvensional pada hari pembayaran, kecuali nilai tukar yang berbeda atau tanggal lain untuk penentuannya ditentukan oleh hukum atau dengan persetujuan para pihak. .

Mari kita lihat sebuah contoh.

Organisasi "Rassvet" menerapkan rezim perpajakan umum - metode akrual dan PBU 18/02 "Perhitungan pajak penghasilan badan." Organisasi adalah pembayar pajak pertambahan nilai.

Pada tanggal 20 Januari 2015, organisasi Rassvet mengirimkan barang ke organisasi Pembeli. Sesuai kesepakatan, harga barang ditetapkan dalam mata uang asing sebesar 1000 euro ditambah PPN 18% (180 euro).

Pembayaran barang, sesuai dengan kontrak, harus dilakukan dalam rubel dengan nilai tukar resmi euro pada hari pembayaran ditambah 5%. Pembeli membayar barang pada tanggal 13 Februari 2015. Nilai tukar Euro (bersyarat) pada tanggal pengiriman barang, pada akhir bulan Januari dan pada tanggal pembayaran disajikan pada tabel pada Gambar. 1.

Karena kesepakatan para pihak menetapkan tarif pembayaran khusus (asli) untuk barang (euro + 5%), hal pertama yang perlu dilakukan dalam program ini adalah membuat mata uang baru (unit konvensional), yang akan dihubungkan terhadap nilai mata uang lain (euro).

Untuk melakukan ini, Anda perlu membuat elemen baru di direktori Mata Uang (kami akan menyebutnya "Euro + 5%") dan menggunakan sakelar untuk menunjukkan bahwa elemen tersebut terkait dengan nilai mata uang lain - EUR, dan markupnya adalah 5%. Contoh elemen yang dibuat dalam direktori Mata Uang ditunjukkan pada Gambar. 2.

Selanjutnya, Anda perlu membuat perjanjian dengan pembeli dengan benar, sebut saja Perjanjian UE. Jenis kontrak, tentu saja, harus “Dengan pembeli”, dan di bagian Perhitungan perlu untuk menunjukkan bahwa harga dalam kontrak dalam mata uang (unit konvensional) - EUR + 5%, dan pembayaran dalam rubel.

Contoh pengisian formulir untuk elemen direktori Kontrak ditunjukkan pada Gambar. 3.

Untuk melakukan pengoperasian pengiriman barang kepada pembeli, kami akan menggunakan dokumen Penjualan Barang dan Jasa dengan Pengoperasian Barang.

Di header dokumen, kami akan menunjukkan pembeli rekanan dan memilih Perjanjian yang telah kami buat di UE. Di bagian kanan atas dokumen, pada link Harga di dokumen, mata uang yang digunakan sesuai dengan perjanjian (EUR + 5%) dan nilai tukarnya pada tanggal penjualan akan ditampilkan. Sesuai dengan contoh kami, kurs unit konvensional (cu) ditentukan sebagai kurs resmi euro ditambah 5%: kurs EUR + 5% = 74,00 rubel. * 105% = 77,70 gosok.

Di bagian tabel dokumen kami akan menunjukkan produk yang dijual, jumlah dan biayanya. Sesuai dengan kontrak, harga pokok barang adalah 1000 USD. (euro + 5%) ditambah PPN 18% (180 USD).

Apabila dilaksanakan, dokumen tersebut akan menghapuskan barang yang dijual (Dt 90.02.1 “Harga pokok penjualan kegiatan dengan sistem perpajakan utama” - Kt 41.01 “Barang di gudang”), menambah hutang pembeli dan mengakui pendapatan (Dt 62.31 “ Penyelesaian dengan pembeli dan pelanggan (dalam tahun y. e.)" - Kt 90.01.1 "Pendapatan dari kegiatan dengan sistem perpajakan dasar") dan akan dikenakan PPN (Dt 90.03 "Pajak Pertambahan Nilai" - Kt 68.02 "Pajak Pertambahan Nilai") . Dokumen tersebut juga akan membuat entri dalam buku penjualan (register akumulasi PPN Penjualan).

Dokumen Penjualan Barang dan Jasa serta hasil pelaksanaannya disajikan pada Gambar. 4.

Sesuai dengan transaksi yang disajikan, utang pembeli dalam rubel pada saat pengiriman adalah 91.686 rubel. (1180 cu * 77,70 gosok.) dalam akuntansi dan akuntansi pajak.

Jumlah PPN yang masih harus dibayar adalah RUB 13.986.

Penjual wajib menerbitkan faktur. Dokumen Faktur yang diterbitkan dibuat dengan cara biasa, menggunakan link di footer dokumen implementasi.

Bentuk cetak dari dokumen Faktur yang diterbitkan ditunjukkan pada Gambar. 5.

Basis pajak untuk PPN atas penjualan barang ditentukan pada saat pengiriman sebagai nilai kontrak barang-barang tersebut tidak termasuk PPN (klausul 1 Pasal 154 Kode Pajak Federasi Rusia).

Sesuai dengan paragraf 4 Seni. 153 dari Kode Pajak Federasi Rusia, jika ketika menjual barang (pekerjaan, jasa), hak milik berdasarkan kontrak, kewajiban untuk membayarnya disediakan dalam rubel dalam jumlah yang setara dengan jumlah tertentu dalam mata uang asing atau unit moneter konvensional , saat penentuan basis pajak adalah hari pengiriman, ketika menentukan basis pajak, mata uang asing atau satuan moneter konvensional diubah menjadi rubel dengan nilai tukar resmi pada tanggal pengiriman. Setelah pembayaran berikutnya, basis pajak tidak disesuaikan. Perbedaan jumlah PPN yang dikeluarkan oleh penjual pada pembayaran barang berikutnya diperhitungkan sebagai bagian dari pendapatan non-operasional atau biaya non-operasional sesuai dengan Art. 250 dan seni. 265 Kode Pajak Federasi Rusia.

Dalam akuntansi, penghitungan ulang utang dalam mata uang asing dan satuan konvensional, sesuai dengan pasal 7 dan pasal 8 PBU 3/2006, dilakukan pada tanggal transaksi dalam mata uang asing (tanggal pembayaran) dan tanggal pelaporan ( akhir bulan).

Ketika menghitung ulang nilai kewajiban, selisih kurs tercermin dalam akuntansi (klausul 11 PBU 3/2006). Selisih nilai tukar akan dikreditkan ke hasil keuangan organisasi sebagai pendapatan lain-lain atau beban lain-lain (klausul 13 PBU 3/2006).

Untuk keperluan pajak penghasilan atas transaksi yang dilakukan sejak tanggal 1 Januari 2015, penyelesaian dalam satuan konvensional, serta penyelesaian dalam mata uang asing, dinilai kembali pada tanggal transaksi mata uang dan pada hari terakhir bulan tersebut (pasal 8 pasal 271, klausul 10, Pasal 272 Kode Pajak Federasi Rusia). Ketika menilai kembali kewajiban, yang nilainya dinyatakan dalam mata uang asing atau satuan moneter konvensional, pendapatan non-operasional atau beban non-operasional diakui - selisih kurs (klausul 11 Pasal 250, ayat 5 ayat 1 Pasal 265 UU Kode Pajak Federasi Rusia).

Posting transaksi rutin Revaluasi mata uang asing pada penutupan bulan Januari disajikan pada Gambar. 6.

Informasi lebih rinci mengenai revaluasi mata uang asing dapat diperoleh dari sertifikat perhitungan terkait. Saat menyiapkan sertifikat ini, kami akan menunjukkan bahwa kami ingin menerima data akuntansi dan akuntansi pajak, dengan mempertimbangkan perbedaan permanen dan sementara.

Dari sertifikat tersebut kita melihat bahwa utang pembeli adalah 1180 cu, nilai tukar unit konvensional pada tanggal 31 Januari 2015 sama dengan 81,90 rubel. (Tingkat EUR + 5% = 78,00 rubel * 105%), jumlah utang dalam rubel sebelum revaluasi sama dengan 91.686 rubel. Nilai tukar euro meningkat sejak barang dikirim, utang dalam rubel setelah revaluasi adalah 96.642 rubel. (1180 cu * 81,90 gosok.). Jumlah utang dalam rubel akibat revaluasi meningkat sebesar 4956 rubel. (96.642 rubel - 91.686 rubel), oleh karena itu, pendapatan lain-lain diakui dalam akuntansi, dan untuk tujuan pajak penghasilan, pendapatan non-operasional sebesar 4.956 rubel diakui.

Referensi perhitungan revaluasi aset mata uang asing ditunjukkan pada Gambar. 7.

Pembayaran barang dilakukan pada tanggal 13 Februari 2015. Nilai tukar mata uang pada tanggal ini adalah 78,75 rubel. (tarif EUR + 5% = 75,00 rubel * 105%), oleh karena itu, sesuai dengan perjanjian, pembeli mentransfer 92.925 rubel. (1180 cu * 78,75 gosok.).

Sebagaimana telah kami ketahui, dalam akuntansi sejak tahun 2015, untuk keperluan pajak penghasilan, penghitungan ulang utang yang dinyatakan dalam satuan konvensional dilakukan pada tanggal transaksi (dalam kasus kami, tanggal pembayaran).

Untuk mencerminkan transaksi pembayaran hutang oleh pembeli, program ini menggunakan dokumen Resi ke rekening giro dengan jenis transaksi Pembayaran dari pembeli.

Judul dokumen menunjukkan pembayar-pembeli dan jumlah dana yang ditransfer olehnya.

Di bagian tabel dokumen, pilih perjanjian yang sesuai dengan pembayaran yang dilakukan. Pelunasan hutang dapat diatur secara Otomatis atau Berdasarkan dokumen. Semua detail lainnya di bagian tabel akan terisi secara otomatis.

Bila dilaksanakan, dokumen tersebut akan menilai kembali utang dalam unit konvensional dalam akuntansi dan akuntansi pajak, menutup utang dan mengkapitalisasi dana.

Dokumen Penerimaan ke rekening giro dan hasil pelaksanaannya disajikan pada Gambar. 8.

Hutang pembeli adalah 1180 cu, nilai tukar unit konvensional pada tanggal revaluasi terakhir (31 Januari 2015) adalah 81,90 rubel. (Tingkat EUR + 5% = 78,00 rubel * 105%), jumlah utang dalam rubel adalah 96.642 rubel. Pada saat pembayaran, nilai tukar euro turun menjadi 75,00 rubel. Oleh karena itu, kurs unit konvensional kami menurun - 78,75 (tarif EUR + 5% = 75,00 rubel * 105%). Jumlah utang dalam rubel pada tanggal pembayaran adalah 92.925 rubel. (1180 cu * 78,75 gosok.). Akibat revaluasi, jumlah utang dalam rubel berkurang 3.717 rubel. (96.642 rubel - 92.925 rubel), oleh karena itu, beban lain-lain diakui dalam akuntansi, dan untuk tujuan pajak penghasilan, beban non-operasional sebesar 3.717 rubel diakui.

Mari kita periksa penutupan rekening utang - 62.31. Laporan neraca akun disajikan pada Gambar. 9.

Mari kita lihat bagaimana pelaporan yang diatur diselesaikan.

Sesuai dengan paragraf. abad ke 11 250 dari Kode Pajak Federasi Rusia, perbedaan nilai tukar positif berkaitan dengan pendapatan non-operasional dan tercermin dalam baris 100 dari Lampiran 1 hingga Lembar 02 Deklarasi Pajak Laba.

Sesuai dengan paragraf. 5 hal.1 seni. 265 dari Kode Pajak Federasi Rusia, perbedaan nilai tukar negatif berkaitan dengan biaya non-operasional dan tercermin dalam baris 200 dari Lampiran 2 hingga Lembar 02 Deklarasi Pajak Laba.

Sebuah fragmen dari deklarasi pajak penghasilan organisasi “Rassvet” untuk kuartal pertama tahun 2015 disajikan pada Gambar. 10.

Sebuah fragmen dari Deklarasi PPN organisasi “Rassvet” untuk kuartal pertama tahun 2015 disajikan pada Gambar. sebelas.

- Pilih kursus - Kursus Microsoft Office Excel - 16 jam Kursus Microsoft Office PowerPoint - 18 jam Seminar intensif Teknologi pembuatan model keuangan di EXCEL - 8 jam Seminar Ekspres Penganggaran terapan untuk pemula - 8 jam Kursus Operator 1C Umum - 26 jam Kursus Operator 1C - 16 jam kursus 1C Akuntansi 8 ed.3.0 Penguasaan praktis akuntansi sejak awal - 80 jam Kursus 1C Akuntansi 8 ed.3.0. Menggunakan konfigurasi - 32 jam Kursus 1C Akuntansi lembaga publik 8 - 24 jam Kursus Transisi langkah demi langkah ke standar baru akuntansi anggaran di 1C: Akuntansi lembaga negara 8 - 16 jam Seminar 1C Fitur akuntansi PPN di Program 1C: Akuntansi suatu perusahaan 8 (versi 3.0) - 8 jam Seminar Perhitungan dengan orang yang bertanggung jawab: dari teori ke praktik di 1C:Akuntansi 8 - 6 jam Seminar Akuntansi untuk pegawai asing di 1C:ZUP 8 - 8 jam Seminar Anak-anak di 1C:ZUP 8 - 8 jam Seminar PPN dan pajak penghasilan 2019 - 7 jam Seminar Gaji 2019 - 7 jam Seminar Analisis keuangan untuk seorang akuntan - 7 jam Seminar Akuntansi untuk operasi kegiatan ekonomi luar negeri - 7 jam Kursus 1C Kesalahan dalam akuntansi - temukan dan netralkan! - 9 jam Kursus 1C Transisi sederhana ke PPN 20% - 5 jam Kursus 1C Akuntansi PPN (pajak pertambahan nilai) - 24 jam Kursus 1C Akuntansi 8. Langkah pertama - 10 jam Kursus 1C Gaji dan manajemen personalia 8. Langkah pertama - 10 jam Kursus 1C Manajemen Perdagangan 8 Pertama langkah - 10 jam Kursus 1C:Perusahaan 8 Otomatisasi akuntansi pajak - 24 jam Kursus Teori akuntansi untuk pemula - 24 jam Kursus 1C Manajemen Perdagangan edisi 11.3 - 40 jam Kursus 1C Manajemen Perdagangan 8, edisi 11. Kajian mendalam tentang kemampuan program - 32 jam Kursus 1C Manajemen Personalia 8 - 16 jam Kursus 1C Gaji dan Manajemen Personalia 8 ed. 3.1 - 32 jam Kursus 1C Teori dan praktek perhitungan penggajian di 1C Perusahaan 8 - 80 jam Kursus 1C Gaji dan personalia lembaga anggaran - 32 jam Kursus akuntansi personalia di 1C: Gaji dan Manajemen Personalia 3.0 - 24 jam Kursus ekspres Akuntansi manajemen di 1C: Gaji dan staf manajemen CORP - 6 jam Kursus 1C Ritel 8. Menggunakan konfigurasi - 20 jam Kursus 1C: Otomatisasi kompleks 8 - 40 jam Kursus 1C: Otomatisasi kompleks 8. Operasi perdagangan - 24 jam Kursus 1C: Otomatisasi kompleks 8. Akuntansi yang diatur - Kursus 32 jam Manajemen operasional dalam usaha kecil dengan menggunakan program 1C Mengelola perusahaan kami 8, ed.1.4 - 24 jam Kursus 1C: Alur dokumen 8 – 16 jam Kursus 1C UPP 8. (ed. 1.3) Konsep dan fungsi perdagangan - 24 jam Kursus 1C UPP 8. ( ed.1.3) Perencanaan dan Penganggaran - Kursus 16 jam 1C UPP 8. (rev. 1.3) Regulasi akuntansi, Personalia, Gaji - 24 jam Kursus 1C UPP 8. (rev. 1.3) Akuntansi produksi - 16 jam Konsep Kursus solusi aplikasi 1C:ERP Manajemen perusahaan 2 - 24 jam Kursus Manajemen produksi dan perbaikan dalam solusi aplikasi 1C:ERP Manajemen perusahaan 2 - 32 jam Manajemen Kursus akuntansi biaya, hasil keuangan dalam solusi yang diterapkan 1C:ERP Manajemen perusahaan 2 - 24 jam Konsep Kursus dari solusi yang diterapkan 1C:ERP Manajemen perusahaan 2 - 24 jam Konten Kursus manajer 1C-Bitrix: Manajemen situs. Kursus dasar - 16 jam Administrator Kursus 1C-Bitrix: Manajemen Situs" dan "1C-Bitrix24: Portal Perusahaan" - 16 jam Kursus 1C-Bitrix Pengembang: Manajemen Situs" dan "1C-Bitrix24: Portal Perusahaan" - 16 jam 1C-Bitrix Kursus Pengembang: Manajemen Situs" dan "1C-Bitrix24: Portal Perusahaan. Level 2" - 16 jam Kursus 1C Enterprise. Pengantar konfigurasi - 24 jam Kursus Dasar-dasar pemrograman dalam sistem 1C:Enterprise 8.3 - 24 jam Alat Kursus untuk integrasi dan pertukaran data dalam sistem 1C Enterprise 8 - 24 jam Kursus Menggunakan kueri bahasa dalam sistem 1C Enterprise 8.3 - 24 jam Kursus 1C Sistem komposisi data - pelaporan dalam sistem "1C:Enterprise 8" - 24 jam Administrasi kursus sistem 1C:Enterprise 8 - 32 jam Kursus 1C Akuntansi saat menerapkan sistem perpajakan yang disederhanakan di 1C :Akuntansi 8 - 24 jam Kursus 1C:Enterprise 8. Solusi tugas masalah operasional - 16 jam Kursus 1C Konfigurasi dalam sistem 1C:Enterprise 8.3 Memecahkan masalah akuntansi - 24 jam Kursus 1C Konfigurasi dalam sistem 1C:Enterprise 8. Memecahkan masalah perhitungan - 20 jam Kursus Dasar-dasar desain grafis di Adobe Photoshop untuk pemula - 16 jam Kursus Penerapan praktis BIT.FINANCE di bagian subsistem Perbendaharaan dan Penganggaran - 32 jam Kursus Pengaturan praktis mekanisme penerjemahan DI BIT.FINANCE - 16 jam kursus CSO “ Praktek penggunaan program 1C: Accounting 8 di perusahaan manufaktur - 16 ac. Bagian Kursus CSO Praktek menggunakan program “1C: Accounting 8” dalam perdagangan - 16 jam Kursus CSO Praktek menggunakan program “1C: Accounting 8” di sektor jasa - 16 jam Kursus Penerapan praktis BIT.FINANCE dalam hal IFRS dan Subsistem Konsolidasi - 24 jam Kursus Aplikasi Praktis BIT.FINANCE dalam hal subsistem Manajemen Kontrak - 16 jam Kursus BIT.Modul KONSTRUKSI Kontraktor - 16 jam Kursus BIT.CONSTRUCTION.Gaji - 4 jam Kursus BIT.CONSTRUCTION modul "Persediaan dan gudang" - Kursus 16 jam Mulai cepat dalam program "BIT. Perumahan dan layanan komunal 8" - 8 jam Manfaat Kursus dan perhitungan ulang dalam program BIT. Perumahan dan layanan komunal 8" - 8 jam Integrasi Kursus BIT. Perumahan dan layanan komunal dan "1C: Prof Akuntansi" - 8 jam Seminar 1C: Manajemen Perdagangan 8 rev.11.3 untuk karyawan dan operator gudang 1C - 8 jam Seminar 1C: Manajemen Perdagangan 8 rev .11.3 untuk pegawai dan operator gudang 1C - 8 jam Seminar 1C: Manajemen Perdagangan 8 rev.11.3 untuk pegawai dan operator gudang 1C - 8 jam Seminar 1C Akuntansi pajak dan refleksi PBU 18/02 dalam 1C: Program Akuntansi 8 - 5 jam Seminar Fitur Akuntansi PPN pada program 1C Enterprise Accounting 8 ( edisi 3.0) - 10 jam Seminar Akuntansi lanjutan aset tetap pada program 1C Accounting 8 edisi 3.0 - 6 jam Seminar UPP untuk akuntan - 6 jam Kursus 1C: Gaji dan manajemen personalia. Transisi dari 2.5 ke versi 3.1 Pemrograman sekolah untuk anak-anak Literatur pendidikan tentang 1C Partisipasi dalam promosi, sulit dijawab / kursus lainSampai 01/01/2015 akuntansi pajak mengatur dua jenis perbedaan yang terkait dengan perubahan nilai tukar:

- Pertukaran catatan berdasarkan kontrak yang diselesaikan dan dibayar dalam mata uang asing, yang terbentuk karena perubahan nilai tukar resmi yang ditetapkan oleh Bank Sentral Federasi Rusia;

- Jumlah berdasarkan kontrak, yang biayanya dinyatakan dalam satuan konvensional, dan pembayarannya dilakukan dalam rubel dengan tarif yang disepakati oleh para pihak.

Perbedaan-perbedaan ini diperhitungkan dengan cara yang berbeda:

- Selisih kurs diakui pada tanggal pelunasan kewajiban atau pada hari terakhir masa pelaporan (pajak), mana yang lebih dulu.

- Selisih jumlah dihitung hanya pada tanggal pelunasan utang, dan dalam hal pembayaran di muka pada tanggal penjualan persediaan dan bahan. Sementara itu, selisih PPN atas pembayaran barang berikutnya tidak disesuaikan, tetapi dimasukkan dalam pendapatan (beban) non-operasional wajib pajak.

Untuk transaksi yang diselesaikan sebelum 01/01/2015, prosedur ini tetap dipertahankan, jadi mari kita lihat contoh bagaimana selisih jumlah diperhitungkan dalam kasus seperti itu.

Petunjuk langkah demi langkah untuk akuntansi transaksi dalam satuan moneter diselesaikan sebelum 01/01/2015 di 1C 8.3

Mari kita lihat sebuah contoh. 08/10/2014 Remina LLC mengirimkan barang ke pembeli Tekhstroy LLC sejumlah 2.360 USD, termasuk PPN 360 USD. Sesuai perjanjian tanggal 12 Januari 2014. Pembayaran dilakukan dalam rubel dengan nilai tukar Bank Sentral Federasi Rusia pada tanggal pembayaran. Barang telah dibayar pada tanggal 15 September 2014.

Petunjuk langkah demi langkah akuntansi untuk transaksi ini disajikan pada tabel di bawah ini:

Langkah 1

Mari kita buat perjanjian untuk transaksi ini di 1C 8.3:

Penting untuk menginstal fungsionalitas program yang sesuai:

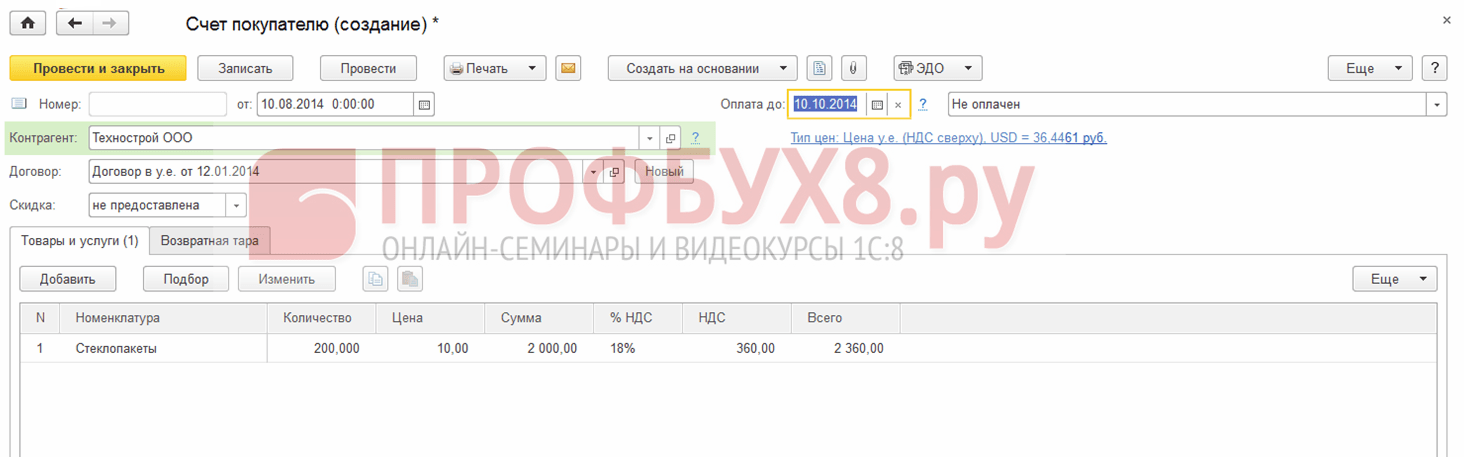

Mari buat dokumen Faktur ke pembeli di bagian Penjualan → Faktur ke pembeli → Buat:

Kami mengunduh nilai tukar dalam 1C 8.3 dari Internet:

Langkah 2

Pengiriman barang akan kami refleksikan dalam program 1C 8.3. Dokumen Penjualan barang dapat dibuat berdasarkan Faktur kepada pembeli atau dari bagian Penjualan:

Di mana:

- Nilai tukar Bank Sentral Federasi Rusia adalah 36,4461 rubel;

- Kami memasukkan faktur yang diterbitkan menggunakan tautan di dokumen Penjualan Barang:

Mari kita periksa transaksi sesuai dokumen (tombol DtKt):

Kami melihat bahwa 1C 8.3 mencerminkan pendapatan dalam rubel dan dolar. Mari kita periksa Buku Penjualan (bagian Laporan). Kami melihat bahwa pendapatan dan PPN tercermin dengan benar:

Langkah 3

Mengetahui bahwa selisih nilai tukar, jika utang tidak terbayar, dihitung pada akhir periode pelaporan, kami akan membuat dokumen Penutupan bulan Agustus 2014. Nilai tukar Bank Sentral Federasi Rusia adalah 36,9316 rubel:

Harap dicatat bahwa tautan telah muncul di menu. Dengan membuka perintah Tampilkan transaksi menggunakan tautan ini, kita akan melihat bahwa catatan akuntansi mencerminkan perbedaan nilai tukar sebesar 1.145,78 rubel, yang terbentuk karena perubahan nilai tukar pada 31/08/2016. :

Karena perbedaan nilai tukar tidak tercermin dalam akuntansi pajak, tetapi terdapat perbedaan dalam akuntansi dan akuntansi pajak, maka timbullah perbedaan temporer. Dalam kasus kami, ini adalah perbedaan permanen, yang menjadi dasar perolehan aset pajak tangguhan sebesar 229,16 rubel. (1.145,78 × 0,2 = 229,16 rubel) Dalam 1C 8.3, hal ini dapat diperiksa menggunakan sertifikat - perhitungan aset dan kewajiban pajak.

Mari beralih ke operasi rutin Menutup bulan:

Dalam 1C 8.3 perhitungan dilakukan dengan benar:

Langkah 4

Kami akan merefleksikan dalam program 1C 8.3 pembayaran barang tanggal 15 September 2014. Buka bagian Bank dan meja kas → Laporan bank → Tanda terima ke rekening giro. Nilai tukar Bank Sentral Federasi Rusia adalah 37,6545 rubel:

Kita melihat bahwa dalam akuntansi pajak, selisih jumlah dibentuk sebagai selisih pendapatan dengan nilai tukar masing-masing pada tanggal pembayaran dan pengiriman: )

Anggur blackcurrant di rumah - teknologi

Anggur blackcurrant di rumah - teknologi Kue Paskah dengan keju cottage - resep paling enak

Kue Paskah dengan keju cottage - resep paling enak Okroshka klasik dengan kvass

Okroshka klasik dengan kvass Interpretasi Mimpi Dmitry dan Nadezhda Zima

Interpretasi Mimpi Dmitry dan Nadezhda Zima Pate hati ayam buatan sendiri: resep

Pate hati ayam buatan sendiri: resep Resep pengalengan buah pir

Resep pengalengan buah pir Acar pir untuk musim dingin: cara memasak tanpa sterilisasi

Acar pir untuk musim dingin: cara memasak tanpa sterilisasi