Oyni yopish sozlamalari. Oyni yopish sozlamalari UPda davrni qanday yopish kerak

Daromadlar yoki xarajatlar bo'yicha ko'pgina yozuvlar 1C ga tegishli birlamchi hujjatlar kiritilganda amalga oshiriladi. Ammo ma'lum bir muntazamlik bilan bajarilishi kerak bo'lgan operatsiyalar mavjud, masalan, oyda yoki chorakda bir marta va siz bunday hisob-kitoblar uchun aniq algoritmni o'rnatishingiz mumkin. Bunday holda, bizga kerakli hisob-kitoblarni avtomatik ravishda amalga oshiradigan Oyni yopish jarayoni yordam beradi. Ushbu maqola 1C Enterprise Accounting 8.3 konfiguratsiyasi misolidan foydalanib, oyni yopish bo'yicha bosqichma-bosqich ko'rsatmalar beradi*.

Shuni ta'kidlash kerakki, oyning aniq qanday yopilishining ko'plab parametrlari Buxgalteriya siyosati sozlamalarida o'rnatiladi. Biz uning konfiguratsiyasining barcha xususiyatlarini ko'rib chiqmaymiz, faqat to'g'ri natijalarga erishish uchun uni to'g'ri to'ldirishga e'tibor berishingizni tavsiya qilamiz.

*Maqolada turli vaziyatlar ko'rsatilganligi sababli, rasmlar bir-biriga bir davr va tashkilot nomi bilan bog'liq bo'lmaydi.

Operatsiya BP 8.3 da oyni yopish

"Oyni yopish" operatsiyasi "manzil" da joylashgan: Operatsiyalar - blok Davrni yopish - Oyni yopish.

Agar tashkilot yoki buxgalteriya siyosati ko'rsatilmagan bo'lsa, unda siz oyni yopish paytida mavjud bo'lishi mumkin bo'lgan barcha mavjud narsalarni ko'rishingiz mumkin. Darhol ta'kidlaymizki, bunday yig'ilish bitta tashkilotda bo'lishi mumkin emas, chunki variantlarni tanlash soliqqa tortish tizimiga, buxgalteriya siyosati sozlamalariga va oldindan kiritilgan dastlabki hujjatlarga bog'liq.

Ko'rib turganingizdek, 1C BP 8.3 da oyni yopish uchun ishlov berish ketma-ket "o'tish" kerak bo'lgan to'rtta blokni o'z ichiga oladi.

Bu erda, shuningdek, vaqt o'tishi bilan hujjatlarni qayta ishlash dinamikasini oldindan kuzatishingiz mumkin: agar biron bir hujjat retroaktiv ravishda qayta joylashtirilgan bo'lsa, oyni yopishdan oldin dastur barcha keyingilarini qayta rejalashtirishni taklif qiladi.

Pastki panelda siz tugallangan operatsiyalarning holati to'g'risida maslahatni ko'rishingiz mumkin, ulardan xatosiz bajarilgani yashil rangga, noto'g'risi qizil rangga va boshqalarga ega bo'ladi.

1C 8.3 da oyni yopish Buxgalteriya hisobi oy uchun oxirgi operatsiya bo'lishi kerak. Ammo ruxsat etilgan operatsiyalar ro'yxatida siz ko'rishingiz mumkin Ish haqini hisoblash va QQS qoidalari, Lekin, odatda, oyning oxirigacha ish haqi allaqachon hisoblab chiqilgan va birlashtirilgan, shuning uchun uni qayta joylashtirish orqali unga tegishni xohlamaysiz. Xuddi shu narsa sotib olish va sotish kitobini yaratish uchun ham amal qiladi. Nima qilsa bo'ladi?

1C voqealarning bu aylanishini oldindan bilgan. Va agar Ish haqini hisoblash va sotib olish va sotish kitoblarini yaratish oy uchun allaqachon qilingan, ular qayta hisoblanmaydi va qayta joylashtirilmaydi. Ushbu operatsiyalar yonida, tasdiqlash qutisi yonida qalam belgisi paydo bo'ladi, bu operatsiyani qo'lda tahrirlash mumkinligini ko'rsatadi.

Agar ish haqini hisoblash amalga oshirilmagan bo'lsa, lekin xodimlarning ish haqi belgilangan bo'lsa, oy o'tkazilganda ish haqi va badallar ish haqi asosida avtomatik ravishda hisoblab chiqiladi. Muayyan davr uchun ish haqini hisoblashning hojati bo'lmagan holatlar mavjud. Keyin hosil qilingan ish haqini oching va summalarni nolga qaytaring yoki avval bo'sh ish haqi hujjatini yarating.

Shuni ham ta'kidlash kerakki, oyning oxirida mavjud nuqtalar ko'plab omillarga bog'liq. Misol uchun, QQS bo'yicha me'yoriy hujjatlar har chorak oxirida paydo bo'ladi va balansni isloh qilish dekabrda sodir bo'ladi. Agar kompaniyada asosiy vositalar bo'lmasa yoki ish kiyimlari narxini hisobdan chiqarish kerak bo'lmasa, bunday operatsiyalar mavjud bo'lganlar ro'yxatida bo'lmaydi. Vaziyat o'zgarishi bilan oy oxirida qayta ishlangan narsalar soni ortadi.

Agar siz oyning yopilishini bekor qilishingiz kerak bo'lsa, buning uchun maxsus tugma mavjud. Bunday holda, qo'lda sozlangan deb belgilangan operatsiyalar tugallangan bo'lib qoladi.

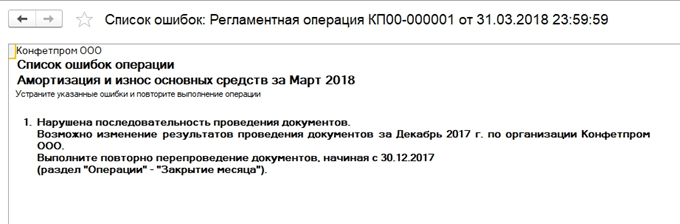

Keling, hujjatlarni qayta joylashtirish zarurligi to'g'risida ogohlantirishga qaramay, ular shunchaki oyning yopilishini bekor qilgan va yana buni qilishga qaror qilgan vaziyatni ko'rib chiqaylik. Noto'g'ri amortizatsiya moddasi paydo bo'ldi. Sichqonchani bosish orqali siz kontekst menyusini chaqirishingiz va xatolarni ko'rishingiz mumkin.

Bunday holda ular hujjatlarni qayta topshirishni taklif qilishadi. Shuni ham yodda tutingki, oyni yopish operatsiyasi vaqtni ko'rsatgan holda davrning oxirgi kunida amalga oshiriladi - 23:59:59.

E'tibor bering, birinchi blokda operatsiyalar bir-biridan mustaqil ravishda amalga oshirildi, ammo ulardan biri noto'g'ri bo'lganligi sababli, oyning keyingi yopilishi shakllanmagan.

Agar biz oldingi davrlarni qayta joylashtirishga qaror qilsak, to'g'ri bajarilgan tranzaktsiyalar ularning holatini o'zgartiradi Bajarildi yoqilgan Takrorlash kerak.

Barcha yaratilgan sertifikatlar va hisob-kitoblarni tegishli tugmani bosish orqali ko'rish mumkin. Bundan tashqari, tugma mavjud u yangi hech narsani ko'rsatmaydi, buning uchun batafsil hisob-kitoblar yo'q, faqat allaqachon aniq ko'rinadigan operatsiyalarning holati.

Keling, oyni yopishda hisob-kitoblarning ayrim turlarini ko'rib chiqaylik. Biz amortizatsiya yozuvlarini ko'rdik; ular har bir asosiy vosita uchun ko'rsatilgan qoldiq qiymat va foydali xizmat muddatiga qarab hisoblanadi.

Blok 1

Bu yerda bir nuqta bor Ob'ekt narxini sozlash. Xarajatlarni hisoblashdan oldin, birinchi navbatda, buyumning narxini to'g'ri hisoblash kerak. Bu, ayniqsa, agar materiallar o'rtacha narxlarda ishlab chiqarish uchun hisobdan chiqarilgan bo'lsa va davr mobaynida turli narxlarda bir nechta tushumlar bo'lsa, dolzarb bo'ladi. Yoki, materiallarning narxiga qo'shimcha ravishda, darhol amalga oshirilmagan, ammo materiallar allaqachon hisobdan chiqarilgan qo'shimcha xarajatlar mavjud edi. Keyin ularning narxini sozlash kerak.

Misol uchun, bir oy ichida materiallarning ikkita kvitansiyasi (tikuv iplari) bor edi, ikkala holatda ham miqdor bir xil. Narxi dona. bir holatda - 30 rubl, ikkinchisida - 40. O'rtacha narx 35 bo'lishi kerak, lekin ikkinchi qabul qilishdan oldin u 10 dona. allaqachon ishlab chiqarish uchun hisobdan chiqarilgan. Keyin oyning oxirida hisobdan chiqarilgan materiallarning narxi oshiriladi.

Ba'zida bunday vaziyatda teskari yozuvlar mumkin.

Ushbu blok bilvosita xarajatlarni hisobdan chiqarish ulushini hisoblash bilan bog'liq. Gap shundaki, Rossiya Federatsiyasining Soliq kodeksiga ko'ra, ba'zi xarajatlar to'liq hisobga olinmasligi mumkin, ammo ma'lum bir bazaga bog'liq. Masalan, ba'zida reklama yoki ko'ngilochar xarajatlar ratsionga qo'yiladi va hokazo. 1Cda bunday xarajatlarning barcha turlari bilvosita hisoblanadi. Ular 20-schyotda aks ettirilmasligi kerak, bu soliq hisobidagi xatolarga olib kelishi mumkin. Bizning holatda, biz reklama xarajatlari 5000 rublni tashkil etgan variantni ko'rsatamiz, ammo siz faqat mingtasini qabul qilishingiz mumkin. Hisoblash sertifikati bu holatni ko'rsatadi.

Bu erda biz qimmat hisoblarni yopishga o'tamiz. Ayni paytda tannarx hisoblab chiqiladi, tayyor mahsulotning haqiqiy tannarxi tuzatiladi va

sotish tannarxining darajasi. Ehtimol, bu oyni yopish paytida eng muhim va hajmli narsadir. Bunday holda, operatsiyalarni shakllantirishga buxgalteriya hisobi tizimidagi buxgalteriya siyosati sozlamalari, shuningdek, buxgalteriya tizimi uchun to'g'ridan-to'g'ri va bilvosita xarajatlar ro'yxati ta'sir qiladi.

E'tibor bering, eng ko'p xatolar odatda ushbu hisoblarni yopish paytida sodir bo'ladi. Yopish paytida 1C ko'rsatmalari tufayli siz noto'g'ri hujjatni topishingiz va tuzatish kiritishingiz mumkin. Ko'pincha xatolar nomenklatura guruhlarini noto'g'ri ishlatish bilan bog'liq. Masalan, xarajatlar bir mahsulot guruhida aks ettirilgan, boshqasida esa ishlab chiqarish yoki sotish amalga oshirilgan. Yoki ba'zi xarajatlar taqsimlanishi kerak, lekin avtomatik taqsimlash uchun etarli ma'lumot yo'q. Misol uchun, ular mahsulot guruhini yoki xarajat moddasini ko'rsatmadilar yoki daromad yo'q, lekin u asosdir. O'zgartirishlar kiritilgandan so'ng, siz yana oyni yopishingiz kerak.

Oyni yopishning yakuniy natijasi daromad solig'ini hisoblash bo'ladi. Oy yopilgandan so'ng, buxgalteriya hisobida 25 va 26-schyotlar yopilishi kerak.20-soni tugallanmagan ish miqdori uchun qolishi mumkin. Agar to'liqlik bo'lmasa, 20-hisobni ham yopish kerak. 90 va 91 hisoblar uchun yuqori darajadagi yakuniy balans bo'lmasligi kerak, ammo subhisoblar uchun kengaytirilgan balans yil davomida aks ettiriladi.

26-schyot bo'yicha soliq hisobini yuritishda oyni yopishning ikkinchi blokida hisoblangan bilvosita xarajatlar miqdorida farq bo'lishi mumkin.

Balansni isloh qilishda 90, 91, 99 schyotlar yopiladi, moliyaviy natija 84-schyotga o'tkaziladi. Hisobdagi qoldiq bo'lsa. 84 kredit, foyda olinadi, agar debet bo'lsa, zarar.

Yil oxirida zarar bo'lganda, balansni isloh qilishdan oldin qo'shimcha operatsiyani qo'lda kiritishingiz kerak bo'ladi. Misol uchun, yil oxirida 200 000 rubl zarar olindi. NUda bu miqdor kelajakda foyda olishda hisobdan chiqarilishi mumkinligi sababli, IT paydo bo'ladi va bu miqdorlarni NU uchun biror joyda hisobga olish zarurati tug'iladi. Buxgalteriya hisobida 09-schyotda yo'qotish summasining 20% "Joriy davr zarari" tahlili bilan aks ettiriladi va summaning 80% (160 000) DT 84da zarar sifatida ko'riladi. Bundan tashqari, keyingi yil hisobda. 09 summasi "Kechiktirilgan xarajatlar" sifatida belgilanishi kerak. Agar siz dekabr oyida qo'shimcha yozuvlarni kiritmasangiz, keyingi yilning yanvarini yopishda xatolik olasiz.

Qo'lda operatsiya yarating. 1C dan maslahatga ko'ra, biz 09 hisobidan BU ga tahlillarni o'tkazamiz Joriy davrdagi yo'qotish yoqilgan Kelajakdagi xarajatlar(analitika ma'lumotnomalardan tanlangan).

Buxgalteriya tizimidagi 97-schyot uchun (biz buxgalteriya tizimini o'zgartirmaymiz), biz zarar miqdorini qayd qilamiz. Turli manbalarda ushbu operatsiya uchun 97 hisobining turli sub-hisoblari eslatib o'tiladi, bizning holatlarimizda eng mos 97.21. 97-moddaga muvofiq subkonto turlaridan biri bo'linmalar bo'lishi mumkin, ular ushbu operatsiyada ko'rsatilmasligi kerak.

Biz xarajatlarning yangi turini yaratamiz, nomi o'zboshimchalik bilan, katalogdan NU uchun yozing - Xarajatlarni tan olish maxsus tartibda amalga oshiriladi. Biz hisobdan chiqarish muddatini belgilaymiz, bizning holatlarimizda - keyingi yildan boshlab 10 yil. Miqdorni va izohni maslahat sifatida belgilashingiz mumkin.

Yuqorida ta'kidlab o'tilganidek, 97-schyot bo'yicha biz buxgalteriya hisobi daftariga summalarni kiritmaymiz, biz buxgalteriya kitobida yo'qotish miqdorini ko'rsatamiz. BU = NU + farqlari qoidasiga rioya qilish uchun BP turiga ko'ra biz yo'qotish miqdorini minus bilan belgilaymiz.

Shundan so'ng biz balansni isloh qilishni amalga oshiramiz.

Kelgusi yilning yanvar oyida soliqni hisoblashda xatoliklar bo'lmaydi va yilda Blok 4 Oyning oxirida o'tgan yillardagi yo'qotishlarni hisobdan chiqarish to'g'risida band paydo bo'ladi. Agar ular daromad olsalar, ular hisobdan chiqarila boshlaydi.

Biz 1C Buxgalteriya 8.3 da Oyni yopish jarayonidan foydalanishda asosiy fikrlarni ko'rib chiqdik. Shuni ta'kidlash kerakki, bizning axborot resursimizda siz oyni yopish bilan bog'liq operatsiyalarni hisobga olish bo'yicha batafsil maqolalarni topishingiz mumkin, masalan, asosiy vositalar yoki ish kiyimlarini hisobga olish, mulk yoki foyda solig'ini hisoblash, xarajatlarni hisoblash va hokazo.

Ushbu maqolada buxgalteriya hisobi parametrlarini sozlashni hisobga olgan holda oyning muntazam operatsiyalarini bajarishning asosiy xususiyatlari, shuningdek, davr oxirida yuzaga keladigan asosiy xatolar tavsifi va amaliy bartaraf etilishi muhokama qilinadi.

Keling, oy oxiridagi biznes jarayonini batafsil ko'rib chiqishdan boshlaylik.

Barcha xo'jalik operatsiyalari allaqachon axborot bazasiga kiritilgan va bir qator tartibga solish tartib-qoidalarini bajarish kerak. Tartibga solish operatsiyalarini tuzatuvchi, hisob-kitob va buxgalteriya hisobi va soliq hisoblarining to'g'ri yuritilishini ta'minlashga bo'lish mumkin.

Birinchisi, masalan, xronologik ketma-ketlikni tiklash protseduralarini o'z ichiga oladi. Axborot bazasiga xo'jalik operatsiyalari kiritilgan oy davomida buxgalteriya hujjatlarini ro'yxatga olishning to'g'ri ketma-ketligi buzilishi mumkin, bu esa moliyaviy natijani buzishi mumkin. Buning oldini olish uchun operatsiyalarni ro'yxatga olishning to'g'ri ketma-ketligini tiklash uchun maxsus tartibga solish tartibi mavjud.

Hisoblash tartib-qoidalari buxgalteriya hisobi va boshqaruv hisobidagi ko'rsatkichlarning to'g'ri hisoblanishini ta'minlaydi, masalan, xarajatlarni hisoblash.

Boshqa protseduralar buxgalteriya hisobi va soliq qoidalariga rioya qilish uchun javobgardir, masalan, sotib olish va sotish uchun buxgalteriya yozuvlarini yaratish. Barcha operatsiyalar me'yoriy hujjatlarga muvofiq alohida va qat'iy ravishda ma'lum bir ketma-ketlikda amalga oshiriladi.

Oyni tugatish tartibini o'rnatish

Keling, davrni yopish sxemasini ko'rib chiqaylik. U biznes-jarayon shaklida taqdim etiladi. Oyning oxirini yopish mexanizmi "Buxgalteriya hisobi va soliq hisobi" va "Buxgalteriya hisobi menejeri" interfeyslarida mavjud.

Jarayonni boshlashdan oldin siz sozlashni amalga oshirishingiz kerak. Oyni yopish protsedurasi sozlamalarini Oyni yopish sozlamalari ma'lumotnomasida topish mumkin. Biz davrni ko'rsatamiz va soliq tizimi variantini tanlaymiz. Barcha sozlamalar tashkilotdan qat'iy nazar belgilanadi.

Birinchi yorliqda tasdiqlash qutilari bajariladigan operatsiyalarni ko'rsatadi (). Misol uchun, agar biron bir tashkilot chet el valyutasida to'lovlarni amalga oshirmasa, u holda valyutani qayta baholash operatsiyasini o'tkazishning ma'nosi yo'q.

Guruch. 1

Kerakli operatsiyalarni belgilash katakchalari bilan belgilab, ikkinchi yorlig'iga o'tamiz Sxema. Unda biznes-jarayon diagrammasi, bajarilgan operatsiyalar ketma-ketligi, shuningdek, ushbu protseduralar uchun mas'ul bo'lgan faol va nofaol foydalanuvchilar ko'rsatilgan. Mas'ul yorlig'ida yoki diagrammadagi operatsiya blokini o'ng tugmasini bosib, foydalanuvchini tanlash orqali mas'ul shaxsni belgilashingiz mumkin.

QQSni hisoblash sxemasi alohida ko'rsatilgan.

Xarajatlarni taqsimlash yorlig'ida siz xarajatlarni hisoblash uchun xarajatlarni taqsimlash usullarini belgilashingiz mumkin. To'g'ri taqsimlash uchun "Bo'limlar" katalogida bo'linmalarning tashkilot bo'linmalariga muvofiqligi ham ko'rsatilgan.

Jarayonni bajarish

Oylik yopilish sozlamalari yaratildi, endi siz protsedurani o'zi boshlashingiz mumkin. Keling, "Umumiy operatsiyalar" menyusiga o'tamiz va "Oyni yopish tartibi" bandini tanlang. Bu erda biz "Tashkilot" va "Sozlamalar" ni ko'rsatamiz. Buxgalteriya hisobi, soliq va boshqaruv hisoblarida aks ettirilishi kerak bo'lgan xususiyatlar, agar siz "Sozlamalarni yuklash" tugmasini bossangiz, oy oxiridagi yopilish sozlamalariga qarab o'rnatiladi.

Shunday qilib, hamma narsa ishga tushirishga tayyor. Biz "Protsedurani boshlash" tugmasini bosamiz va "Umumiy operatsiyalar" tugmasini bosing, foydalanuvchi avtomatik ravishda topshiriq olganligini ko'ramiz, unga ko'ra u ushbu bosqichda zarur bo'lgan me'yoriy hujjatlarni tuzishi kerak.

Bir bosqichni tugatgandan so'ng, dastur avtomatik ravishda keyingi bosqichga o'tadi. Ba'zi qadamlar parallel ravishda bajarilishi mumkin.

Barcha vazifalar bajarilgandan so'ng, protsedura tugallangan deb hisoblanadi.

Muntazam operatsiyalarni bajarish bosqichlari

Oy oxiridagi yopilish jarayoni boshlangandan so'ng, tizim birinchi vazifani mas'ul shaxsga beradi. U "Buxgalteriya hisobi va soliq hisobi" interfeysiga o'tish orqali uni Muntazam menyu bandidan ko'rishi mumkin.

Uni bajarish uchun foydalanuvchi ushbu bosqichda dastur taklif qiladigan hujjatlarni yaratishi va joylashtirishi kerak ().

Guruch. 2

Hujjatlar yaratilgan va tekshirilgandan so'ng, tizim keyingi vazifaga o'tishi uchun operatsiyani tugallangan deb belgilashingiz mumkin. Davr oxirida barcha kerakli hujjatlar biznes-jarayondan alohida qo'lda tuzilishi mumkin, ammo tartibga solish operatsiyalari shaklidan to'g'ridan-to'g'ri ishlab chiqish va tekshirish maqsadga muvofiqroq va qulayroqdir, chunki ketma-ketlikda adashib qolish juda oson. , bu keyinchalik natijaning buzilishiga olib kelishi mumkin.

Keling, oyning oxirini yopish tartibiga kiritilgan asosiy operatsiyalarni ko'rib chiqaylik.

Qo'shimcha hujjatlar

Agar dastur kechiktirilgan joylashtirish mexanizmidan foydalansa, oy oxirida hujjatlar barcha registrlarga joylashtirilishi uchun "Hujjatlarni qo'shimcha joylashtirish" jarayoni boshlanadi. Agar katta hujjat oqimi mavjud bo'lsa, bu qayta ishlash muntazam ravishda ishlaydi.

"Hujjatlarni kechiktirish" jurnalida siz kuzatuv mexanizmiga tegishli bo'lgan hujjatlarni ko'rishingiz mumkin. "Amallar -> To'liq joylashtirish" operatsiyasidan foydalanib, hujjat barcha registrlarga joylashtiriladi.

Hisob-kitoblar holatini tiklash

Agar korxonaning buxgalteriya siyosatida avanslar "Hisob-kitoblar ketma-ketligini tiklash" jarayoni bilan qoplanishi ko'rsatilgan bo'lsa, davr oxirida bu qayta ishlash boshlanadi. Buni "Buxgalteriya hisobi menejeri" interfeysiga va "Umumiy operatsiyalar -> Hisob-kitoblar ketma-ketligini tiklash" menyusiga o'tish orqali topish mumkin. Qayta ishlash avanslarni hisobga olish uchun hujjatlarning to'g'ri ketma-ketligini tiklaydi. Undan foydalangandan so'ng, kvitansiya va sotish hujjatlari qayta joylashtirilmaydi, aks holda avansni hisob-kitob qilish uchun yozuv yo'qoladi.

To'plamni hisobga olish ketma-ketligini tiklang

Agar dastur paketli hisobdan foydalansa, partiyalarni hisobdan chiqarishda siz boshqaruv va tartibga solinadigan buxgalteriya hisobidan hisobdan chiqarishni keyinga qoldirish va oy oxirida hujjatlarni qayta ishlovchi maxsus ishlov berishni boshlash orqali dastur yechimining ishini osonlashtirishingiz mumkin. partiyalar hisobi registrlari. Buni amalga oshirish uchun "Buxgalteriya hisobi parametrlari sozlamalari -> Hujjatlarni aks ettirishda partiyalarni o'chirish" katakchalarini olib tashlang va "To'plam bo'yicha yuborish" jarayonini boshlang. Hujjatlar retroaktiv tarzda kiritilgan bo'lsa ham, bu qayta ishlashni amalga oshirish ham foydalidir, chunki u partiyalarni hisobga olish ketma-ketligini tiklaydi.

Tovar-moddiy boyliklarni hisobdan chiqarish xarajatlarini rostlang

To'plamni hisobga olish uchun ishlatiladi. Hujjatni joylashtirishda, oy uchun partiyalar hisobiga ko'ra, xarajatlar harakatiga tuzatish kiritiladi. To'g'rilash quyidagilar uchun zarur: tovar-moddiy zaxiralarni baholashning "O'rtacha" usulidan foydalanganda partiyalarni hisobdan chiqarishning o'rtacha o'rtacha qiymatini hisoblash, shuningdek, tovarlarni hisobdan chiqarishdan keyin kapitallashtirilgan tovarlarni sotib olish uchun qo'shimcha xarajatlarni hisobga olgan holda.

Asosiy vositalarning amortizatsiyasini hisoblang

Tartibga solish operatsiyasi shaklidan oyning oxirgi kunida "Hujjatlarni yaratish" tugmasini bosish orqali "Asosiy vositalarning amortizatsiyasi" hujjati avtomatik ravishda yaratiladi. Keyinchalik, siz bajarishingiz va natijani ko'rishingiz kerak.

Agar ba'zi asosiy vositalar uchun ishlab chiqarish hajmiga mutanosib ravishda yoki amortizatsiyaning yagona stavkalari bo'yicha amortizatsiya usuli qo'llanilsa, birinchi navbatda "Asosiy vositalarni rivojlantirish" hujjati to'ldiriladi.

Nomoddiy aktivlarning amortizatsiyasini hisoblang

Amortizatsiya summalari va ilmiy-tadqiqot ishlari bo'yicha xarajatlarni hisobdan chiqarish "Nomoddiy aktivlarning amortizatsiyasi" hujjatini joylashtirishda hisoblanadi. Xuddi shunday, agar amortizatsiya ishlab chiqarilgan mahsulot hajmiga mutanosib ravishda hisoblansa, u holda ushbu oyda ishlab chiqarilgan mahsulot hajmi ko'rsatilishi kerak.

Ish kiyimlari narxini to'lash

Ushbu bosqichda “Taniqlarni qoplash (ish kiyimi, maxsus jihozlar, inventar)” hujjati tuziladi, bu jarayonda foydalanishga topshirish vaqtida to‘liq qoplanmagan ish kiyimlari va maxsus jihozlar tannarxining bir qismi hisobdan chiqariladi.

RBPni bekor qiling

"Kechiktirilgan xarajatlarni hisobdan chiqarish" hujjatini joylashtirishda kelajakdagi xarajatlarning bir qismi joriy xarajatlarga o'tkaziladi. Ushbu qism hisobdan chiqariladigan summalar va hisoblar RBP ma'lumotnomasida ko'rsatilgan.

Sug'urta xarajatlarini hisoblang

Hujjat buxgalteriya hisobi (76.01.2 "Xodimlarni ixtiyoriy sug'urta qilish uchun to'lovlar (bazalar)") va soliq hisobi (97.02 "Xodimlarni ixtiyoriy sug'urta qilish bo'yicha kelajakdagi xarajatlar") bo'yicha xodimlarni ixtiyoriy sug'urta qilish bo'yicha kelgusi xarajatlarni hisobdan chiqarish uchun mo'ljallangan.

Valyuta fondlarini qayta baholash

"Valyuta mablag'larini qayta baholash" hujjatidan foydalangan holda boshqaruv hisobi valyutasidagi summalar kassa apparatlari va kontragentlar va hisobdor shaxslar bilan o'zaro hisob-kitoblar bo'yicha qayta baholanadi.

QQSni hisoblash uchun alohida sxema mavjud. "QQSni hisoblash sxemasi" yorlig'ida bajarilishi kerak bo'lgan operatsiyalar qayd etilgan. Dasturning o'zi kerakli hujjatlarni yaratadi, ularni to'ldirishni va joylashtirishni taklif qiladi. Ilova yechimi avtomatik ravishda hisobot shakllarini yaratadi: xarid kitobi, savdo kitobi, QQS deklaratsiyasi. Barcha tartibga soluvchi operatsiyalar jurnalda saqlanadi ("Buxgalteriya hisobi va soliq hisobi" interfeysi, "QQS -> QQS me'yoriy hujjatlari" menyusi).

"Xarajatlarni hisoblash" hujjati buxgalteriya hisobining har bir turi uchun alohida tuziladi, agar buxgalteriya hisobining barcha turlari bo'yicha xarajatlarni hisoblash zarur bo'lsa, biz bir nechta hujjatlarni (boshqaruv hisobi va buxgalteriya hisobi va soliq hisobi uchun) bajaramiz. Ushbu hujjat tovar-moddiy zaxiralarni xarajatlar sifatida hisobdan chiqarishning haqiqiy tannarxini hisoblab chiqadi, tugallanmagan ishlab chiqarishdan materiallarni hisobdan chiqaradi, ishlab chiqarish uchun umumiy ishlab chiqarish va umumiy biznes xarajatlarini taqsimlaydi () Faqat ilg'or xarajatlar hisobi tahlillari uchun ishlatiladi.

Guruch. 3

Xarajatlarni hisoblash quyidagi operatsiyalardan iborat:

- Agar tovarlar va materiallarning hisobi alohida hisobda yuritilsa, u holda "Tovar va materiallarni taqsimlash" amalga oshiriladi.

- Xizmatlar ro'yxati "Tovarlar va xizmatlarni sotish" hujjatlariga muvofiq belgilanadi, ularning narxi hisoblab chiqiladi.

- Xarajatlarni taqsimlash bazasini hisoblash - taqsimlash usullari "Xarajatlar moddalarini taqsimlash usullari" ma'lumotlar reestrida yoki har bir modda uchun "Xarajat moddalari" ma'lumotnomasidan alohida ko'rsatilgan. Xarajatlar taqsimlanadigan barcha bazalarni hisoblash amalga oshiriladi. Hisoblangan asoslar “Xarajatlarni taqsimlash bazasi” va “Xarajatlarni taqsimlash bazasi (buxgalteriya hisobi)” axborot registrlarida qayd etiladi.

- Baza bo'yicha xarajatlarni taqsimlash - bazani hisoblab chiqqandan so'ng, xarajatlar tayyor mahsulot va xizmatlar tannarxiga taqsimlanadi.

- Haqiqiy tannarxni hisoblash - tovar-moddiy zaxiralar qiymatining umumiy smetasi amalga oshiriladi.

- Buxgalteriya hisobi registrlarida (tartibga solinadigan buxgalteriya hisobi uchun) va asosiy vositalarning qiymati (boshqaruv hisobi uchun) harakatlarini shakllantirish.

Moliyaviy natijalarni yarating

"Moliyaviy natijalarni aniqlash" hujjati 90 va 91-sonli hisobvaraqlarni yopish uchun yozuvlarni kiritadi. Hujjat buxgalteriya hisobi va soliq hisoblarida aks ettirilishi mumkin. Hujjatni soliq hisobida aks ettirishda o'tgan yillardagi yo'qotishlarni hisobdan chiqarish operatsiyasi amalga oshirilishi mumkin.

90-hisobni yopish paytida foyda yoki zararni aks ettiruvchi e'lon yaratiladi. 91 hisobini yopishda boshqa faoliyat turlari bo'yicha moliyaviy natija hisoblab chiqiladi.

Daromad solig'ini hisoblash

"Daromad solig'i bo'yicha hisob-kitoblar" hujjatidan foydalanib, siz doimiy va kechiktirilgan soliq aktivlari va majburiyatlarini PBU 18/02 "Daromad solig'i bo'yicha hisob-kitoblarni hisobga olish" normalariga muvofiq hisoblashingiz va daromad solig'ini hisoblashingiz mumkin. Kechiktirilgan soliq aktivlari va majburiyatlari uchun qoldiqlarni kiritish uchun ushbu hujjatdan foydalanishingiz mumkin.

Yilni yoping

"Yilni yakunlash" hujjati har yili faqat dekabr oyida amalga oshiriladi. Natijada, buxgalteriya hisobining 90 va 91 hisobvaraqlari subschyotlarining barcha qoldiqlari 99 kodli tegishli subschyotlarga hisobdan chiqariladi. 99 "Boshqa daromadlar va xarajatlar" hisobvarag'ining barcha qoldiqlari 99.01.1 (2) hisobvarag'iga hisobdan chiqariladi. , va bu schyotning qoldig'i 84 "Taqsimlanmagan foyda (qoplanmagan zarar)" schyotiga hisobdan chiqariladi.

"Soliq hisobi hisobvaraqlarini yopish" operatsiyasi bilan aktivlar qiymatini aks ettirish uchun mo'ljallanmagan soliq hisobvaraqlarining barcha qoldiqlari hisobdan chiqariladi.

Har oy buxgalterlar tashkilot faoliyatining natijalari (foyda, zarar) qanday ekanligini aniqlashlari kerak. Buning uchun 1C da siz oyni yopishingiz kerak. Shuningdek, hisobotni yaratishning to'g'riligi uning ishining to'g'riligiga bog'liq.

Natijada, oy oxirida qoldiq bo'lmasligi kerak bo'lgan hisoblar yopiladi, masalan, hisob 26. Joriy oy uchun xarajatlar 90 va 91 subschyotlarga o'tkaziladi.

1C 8.3 da "Oyni yopish" ni qayta ishlash oy oxirida bajarilishi kerak bo'lgan muntazam operatsiyalarni bosqichma-bosqich avtomatlashtirishga imkon beradi. Bularga hisob-kitoblar, sotib olish va sotish kitobini shakllantirish, bilvosita xarajatlarni hisobdan chiqarish ulushlarini hisoblash va boshqalar kiradi.

Ushbu qayta ishlash "Operatsiyalar" - "Oyning yopilishi" menyusida joylashgan.

Quyidagi rasmda ushbu qayta ishlash orqali amalga oshirilgan barcha operatsiyalar ko'rsatilgan.

Korxona tomonidan qo'llaniladigan soliqqa tortish tizimiga, buxgalteriya siyosatiga va boshqalarga qarab, ushbu operatsiyalarning faqat ba'zilari siz uchun mavjud bo'ladi. Shuningdek, operatsiyalar to'plami qaysi davrni yopish kerakligiga bog'liq - oy, chorak, yil.

Oyni yopishda bajarilgan operatsiyalar ketma-ketligiga rioya qilish juda muhimdir. Aks holda, xatolar muqarrar. Keling, 1C 8.3 da oyni yopish bo'yicha bosqichma-bosqich ko'rsatmalarni ko'rib chiqaylik.

Avvalo, 1C 8.3 da oyni yopishni boshlashdan oldin, kerak. Siz uni "Tashkilotlar" katalog elementi kartasida bir xil nomdagi giperhavola orqali topishingiz mumkin.

Ushbu maqolada biz ushbu funktsiyani batafsil ko'rib chiqmaymiz. Buxgalteriya siyosatini o'rnatish haqida ko'proq maqolada o'qishingiz mumkin.

"Oyning yopilishi" ni qayta ishlash

Ushbu misolda biz umumiy soliq tizimiga ega bo'lgan tashkilot uchun oyni yopish misolini ko'rib chiqamiz. Oyni yopish paytida bajarilgan harakatlar ro'yxati quyidagi rasmda ko'rsatilgan. Bunday holda, sotib olish va sotish kitobi qo'shimcha ravishda shakllantiriladi, chunki ikkinchi chorak bir vaqtning o'zida yopiladi.

1-qadam

Ushbu operatsiya buxgalter tomonidan har oy "Ish haqi" hujjati yordamida shakllantiriladi. “Oyning yopilishi” jarayonidagi tegishli qatorni sichqonchaning chap tugmasi bilan bosish orqali tranzaktsiyalarni ko'rishingiz mumkin.

Bizning misolimizda quyidagi harakatlar shakllandi:

Keyingi qadam amortizatsiyani hisoblash va tegishli yozuvlarni yaratishdir.

Agar tashkilot chet el valyutasida har qanday to'lovlarni amalga oshirsa, valyuta joriy kurs bo'yicha qayta baholanadi.

2-qadam

Keyingi qadam bilvosita xarajatlarni hisobdan chiqarish ulushini hisoblash bo'ladi. Bunday holda, dastur xarajatlar hisoblarini yopish uchun oraliq hisob-kitoblarni amalga oshiradi (20, 23, 25, 26, 44).

3-qadam

Ushbu bosqichda xarajatlar hisoblari yopiladi: 20, 23, 25, 26, 44. Ushbu operatsiyalarni bajarishda ehtiyot bo'ling. Ular ta'sir qiladi. Bizning holatda, e'lon qilish 90 hisobvarag'ida amalga oshiriladi.

4-qadam

Oxirida 90 va 91 hisobvaraqlari yopiladi, shuningdek daromad solig'i hisoblanadi.

Agar yil yopilayotgan bo'lsa, u holda 1Cda balansni isloh qilish operatsiyasi ham bo'ladi.

Xulosa

Hujjatlar va muntazam operatsiyalarning belgilangan ketma-ketligiga rioya qilish juda muhimdir. Ko'pgina xatolar hisoblarni yopish paytida sodir bo'ladi. Sabablarini topish uchun siz hamma joyda analitik o'rnatilganligini va hujjatlarni qayta ishlash ketma-ketligiga rioya qilinganligini tekshirishingiz kerak. Keyinchalik murakkab vaziyatlarda tegishli hisob kartalarini chuqur tahlil qilish kerak.

Oyni yopishga tayyorgarlik va xarajatlarni hisoblashning o'zi eng qiyin jarayon bo'lib, buning uchun hali ham uslubiy materiallar etarli emas. Ayniqsa, davr har oyda emas, balki chorakda bir marta yopilganda, barcha nozikliklarni eslab qolish qiyin.

20-schyotdagi umumiy va ishlab chiqarish xarajatlarini ishlab chiqarishning haqiqiy tannarxiga taqsimlash usuli bilan oyni yopishda nimani eslash foydalidir.

Agar siz ommaviy hisobni emas, balki RAUZ dan foydalansangiz. Agar siz asosiy ishchilarning ish haqini to'liq stavka bo'yicha hisoblamasangiz, lekin uni ishlab chiqarilgan mahsulotlar orasida etarli darajada taqsimlashni xohlasangiz. Agar siz 25 va 26-sonli hisoblarni mahsulot guruhlari bo'yicha ishlab chiqarilgan mahsulotlarning rejalashtirilgan tannarxiga mutanosib ravishda taqsimlashga qaror qilsangiz. Agar siz mahsulot guruhi nima ekanligini tushunsangiz va mahsulot guruhi kompaniya tomonidan ishlab chiqarilgan ma'lum bir mahsulot bo'lishi uchun katalogni to'ldirgan bo'lsangiz. Keyin quyidagilarni tekshiring:

- Buxgalteriya hisobida, to'g'ridan-to'g'ri xarajatlar usuli yordamida umumiy biznes xarajatlarini taqsimlash usulini olib tashlang.

- Qaysi xarajatlar qaysi hisoblarga tushishi kerakligini tushunishingiz kerak.

01/20/1 holatiga ko'ra Hisobda to'g'ridan-to'g'ri ishlab chiqarish xarajatlari kiritilishi kerak: mahsulot ishlab chiqarilgan materiallar va butlovchi qismlar, asosiy ishchilarning ish haqi (mexanik, montajchi va boshqalar), uchinchi tomonning o'zgartirish va tashqi ishlab chiqarish xizmatlari (bo'yash, kesish, o'yma va boshqalar) xarajatlari. .). Shuningdek, agar siz ularni ma'lum bir nomenklatura guruhi va bo'linmasiga kiritishingiz mumkin bo'lsa, 20-schyotga sayohat va ortiqcha kunlik nafaqalarni hisobdan chiqarishga ruxsat beriladi. Barcha xarajatlar faqat biror narsa ishlab chiqaradigan bo'linmalarga tushishi kerak (bular "Asosiy ishlab chiqarish" yoki "Yordamchi ishlab chiqarish" atributiga ega bo'limlar. Bu erda rejalashtirish dispetcherlik bo'limlari yoki buxgalteriya bo'limlari bo'lmasligi kerak, bularning barchasi boshqalar). Aks holda, tugallanmagan qism u erda abadiy qoladi.

25.01. holatiga ko'ra hisob to'g'ridan-to'g'ri umumiy ishlab chiqarish xarajatlarini va faqat ishlab chiqarish mavjud yoki bo'ladigan bo'linmalarni (Asosiy va Yordamchi) o'z ichiga olishi kerak. Shundan keyingina bu xarajatlar aniq masalalar bo'yicha 20-hisobga o'tkaziladi yoki ular oyni yopishda davom etayotgan ishlarga tushadi. Bu mashinalarning amortizatsiyasi, asboblarni hisobdan chiqarish (montajchilar uchun lehim dazmollari, mexaniklar uchun fayllar, tokarlar uchun kesgichlar), ishchilarning kiyimlari yoki moylash materiallarini hisobdan chiqarish, asbob-uskunalarni ta'mirlash, muayyan ishlab chiqarish bo'linmalariga biriktirilgan ustalarning ish haqi va boshqalar bo'lishi mumkin. Ushbu xarajatlarning barchasi bo'lim tomonidan 20-schyotga o'tkaziladi. Oyning yopilishida tanlangan xarajatlarni taqsimlash usuliga qarab, ular chiqarilgan mahsulotlar guruhlari bo'ylab tarqalmagan bo'lsa.

25.03. holatiga ko'ra hisob bilvosita umumiy ishlab chiqarish xarajatlarini o'z ichiga olishi kerak, ular mutanosib ravishda barcha bo'linmalar bo'yicha taqsimlanadi, no. guruhlar, nashrlar. Boshqa bo'limlar uchun xarajatlar shu erda to'planishi kerak. Sanoat binolarining amortizatsiyasi, ishlab chiqarish xizmatlarining kompyuterlari, ishlab chiqarishni boshqarish xodimlarining ish haqi, liftlarni ta'mirlash va boshqalar.

26.01 va 26.03 Xarajatlar schyot-fakturalari schyot-fakturalar bilan bir xil tarzda kelishi kerak 25. Ya'ni, 26 yanvarda bo'lgan hamma narsa ishlab chiqarish bo'limlariga o'tkaziladi. Masalan, mexanik ishlab chiqarish chiplarini olib tashlash, quyish uchun suv va elektr energiyasi. Bunday xarajatlar muayyan bo'limlarda 20-hisobga kiritilishi va keyin faqat mahsulot guruhlari o'rtasida taqsimlanishi kerak. 26-mart kuni esa biz barcha ishlab chiqarilgan mahsulotlar va barcha bo‘limlar bo‘ylab umumiy biznes xarajatlarini yo‘qotamiz. Garaj, ombor va boshqa binolarning amortizatsiyasi, rejalashtirish va xo'jalik xizmatlari, suv, elektr energiyasi, internet, liftlarni ta'mirlash, axlatni tozalash va boshqalar uchun kompyuterlarning amortizatsiyasi.

Agar qo'shimcha xarajatlar uslubiy jihatdan noto'g'ri hisoblangan bo'lsa, ularni "Boshqa xarajatlarni to'g'rilash" hujjati yordamida qo'lda o'tkazishingiz mumkin.

- Bo'limlar katalogini o'rnating. Hech qanday bo'linmaga kirmaydigan tashkilotlarning bo'linmalari bo'lmasligi kerak. Shuningdek, bir vaqtning o'zida bir nechta. Agar sizda bitta kompaniya bo'lsa, kataloglar birma-bir tuzilgan bo'lishi kerak. Agar ular bir nechta bo'lsa, unda buni shunday tushuning: bo'linmalar butun tashkilot uchun bo'linish sifatida tushunadigan narsadir. Masalan, sizning kompaniyangizdan birida tashkilotning "1-sonli garaj" va "2-sonli garaj" bo'limi, boshqa bir korxonada esa "Transport do'koni" tashkilotining bo'limi mavjud. Dok, hamma hamma narsani "Transport xizmati" deb o'ylashga odatlangan. Bunday bo'linmani yarating va uning garajlari ham, transport ustaxonasi ham borligini ko'rsating.

- "Smenada ishlab chiqarish hisoboti" hujjatlari bilan ishlab chiqarish relizlarini hujjatlash. Hujjatda omborga qanday mahsulotlar chiqarilganligi va ular qanday materiallardan iboratligi ko'rsatilgan. U erda siz boshqa xarajatlarni ham ko'rsatishingiz mumkin. Ushbu materiallar, boshqa xarajatlar singari, bo'limda chiqarilgan paytda ro'yxatga olinishi kerak. Siz materiallarni bo'limga "So'rov-faktura" dan foydalanib hisobdan chiqarishingiz mumkin. bo'limdagi salbiy qoldiqlarni kuzatish va materiallar bo'yicha tugallanmagan ishlarni nazorat qilish uchun "Xarajatlarni hisobga olish varaqasi" hisobotidan foydalaning:

- Omborlar va ishlab chiqarishdagi salbiy qoldiqlarni kuzatish va yo'q qilish uchun "Inventarizatsiyani hisobga olish varaqasi" va "Xarajatlarni hisobga olish varaqasi" dan foydalaning. Buning uchun ochilganlarda barcha tanlovlarni olib tashlang va tanlovni o'rnating: Props - "Yakuniy balans miqdori", Taqqoslash turi: - "Kamroq", Qiymat - "0". Qaysi hujjatlarda salbiy qoldiqlar qayd etilganligini ko'rasiz.

- Barcha ozod qilish hujjatlari, agar u taqdim etilmagan bo'lsa ham, soliq hisobi bo'yicha amalga oshirilishi kerak (masalan, mijoz tomonidan taqdim etilgan xom ashyodan mahsulot ishlab chiqarishda).

- Barcha chiqarilgan mahsulotlar rejalashtirilgan narxlarga ega bo'lishi kerak. Narx turida "Rejalashtirilgan" atributiga ega bo'lganlar. Bundan tashqari, rejalashtirilgan narxlar sanasi yopiladigan chorak boshidan kech bo'lmasligi kerak. Agar masala 1 martda bo'lsa va narx 2 martda belgilangan bo'lsa, unda hech narsa bo'lmaydi. Narxlar “Tovar narxlarini belgilash” hujjatlarida belgilanadi va “Tovar narxlari” axborot registrida saqlanadi.

- Rejani/faktni ko'rish va umuman tannarxni tahlil qilish uchun siz ishlab chiqarish hisobini yuritishingiz kerak. Aks holda, bu faqat elementlar guruhlari bo'yicha xarajatlar qozoni bo'ladi.

- Xizmatlarning barcha tushumlarida tovarlar guruhlari, xarajatlar moddalari va xarajatlarni qabul qiluvchi bo'limni kiriting. Agar bu ishlab chiqarish xarajatlari bo'lsa, masalan, uchinchi tomon modifikatsiyasi bo'lsa, unda xarajatlar relizlar chiqariladigan bo'limga to'g'ri kelishi kerakligini yodda tutishingiz kerak, aks holda bu xarajatlar hech qachon 20-hisobdan chiqmaydi.

Kerakli ma'lumotlar hamma joyda to'ldirilganligini va ularning to'g'ri to'ldirilganligini tekshirish uchun siz "Universal hisobot (hujjatlar, ma'lumotnomalar, registrlar bo'yicha)" dan foydalanishingiz mumkin. Ushbu hisobotni oching, "Hujjat" tahlil ob'ektini tanlang, hujjat turini va biz tekshiruv o'tkazadigan jadval qismini ko'rsating. Misol uchun, qaysi hujjatlarda element guruhlari ko'rsatilmaganligini kuzatishimiz kerak. Keling, quyidagi sozlamadan foydalanamiz. Satr guruhlarida biz hujjatga havolani ko'rsatamiz va tanlovlarda sana, tashkilot va bo'sh elementlar guruhi bo'yicha cheklovlar o'rnatamiz:

- Barcha ilovalarda korxona mahsulotlariga mos keladigan nomenklatura guruhlarini kiriting.

- Nomenklatura guruhlarini talablar va nashrlarga kiriting.

- Barcha ishlab chiqarish hujjatlari (xizmatlarning tushumlari, talablar, ishlab chiqarish hisobotlari) tashkilotga tegishli bo'linmalarni ko'rsatganligini va "Asosiy ishlab chiqarish" yoki "Yordamchi ishlab chiqarish" atributiga ega ekanligini tekshiring. Va bu ishlab chiqarish chiqarilgan bo'linmalar bo'lishi kerak.

- Uchinchi tomon modifikatsiyalari bilan bog'liq xarajatlar ushbu mahsulotlarning relizlari chiqarilgan bo'limlarga tushishiga ishonch hosil qiling. Aks holda, bu xarajatlar 20-schyotda saqlanib qoladi va hech qanday joyda hisobdan chiqarilmaydi.

Keling, yana "Universal hisobot (hujjatlar, ma'lumotnomalar, registrlar bo'yicha)" hisobotiga murojaat qilaylik. Hujjat va jadval qismini tanlaymiz va sozlamalarda biz qatorlar guruhlarini o'rnatamiz: birinchi navbatda "Tashkiliy birlik", keyin "Link". Tanlovda biz sana, tashkilot va xarajat bandiga cheklovlar o'rnatamiz. Bundan tashqari, "Xizmatlar" jadval qismi bo'sh bo'lgan hujjatlarni filtrlash uchun siz "Satr raqami" ni nolga teng bo'lmagan holda belgilashingiz mumkin, bu jadval qismida kamida bitta qator bo'lishi kerakligini anglatadi.

- Bo'limlarga bog'liq bo'lmagan xarajatlar bo'lmasligi kerak (bu zaruriy ma'lumotlar to'ldirilmagan oldindan hisobotlar tufayli sodir bo'ladi).

- Xarajatlarni taqsimlash jadvalidagi oyning yakunini o'rnatishda kamida bitta qatorda ob'ektlar guruhi ko'rsatilgan yoki oddiy deb hisoblangan taqsimlash usullari mavjud bo'lsa (bu usul oddiy taqsimotdan foydalanish atributiga ega) yoki xarajatlar moddalarini taqsimlash usullari bilan Distribution Base Type = Jadval yoki SKD ishlatiladi, keyin ma'lumotlar registrida Xarajat moddalarini taqsimlash usullarini to'ldirish befoyda, dastur hatto unga qaramaydi. Boshqacha qilib aytganda, agar siz xarajatlarni ishlab chiqarishning rejalashtirilgan tannarxiga mutanosib ravishda taqsimlasangiz, u holda dastur ma'lumotlar registriga qaramaydi.

- Agar siz ishlab chiqarish faoliyatini "Smenali ishlab chiqarish hisobotlari" bilan aks ettirsangiz ( "Hisob-faktura talablari" dan foydalanib, siz omborlardan ishlab chiqarish uchun materiallarni hisobdan chiqarasiz, so'ngra "Smenali ishlab chiqarish hisobotlari" da siz mahsulot qanday materiallardan tayyorlanganligini ko'rsatasiz.), so'ngra "Materiallar va yarim tayyor mahsulotlar" xarajat moddasi bo'yicha xarajatlarni taqsimlash jadvalidagi oyning yakuniy sozlamasida "Tarqatma" usulini belgilang. Aks holda, har oyning oxirida sizda tugallanmagan materiallar bo'lmaydi. Bir oy davomida ishlab chiqarishga qo'ygan barcha narsalar, hatto mahsulotlar hali chiqarilmagan bo'lsa ham, siz chiqarishga muvaffaq bo'lgan mahsulotlarga tarqaladi.

- Har bir xarajat narxidan so'ng, keyingi yopiq davrning hujjatlarini qayta joylashtirish kerak. Aks holda, xarajatlarni hisoblash yo'li bilan amalga oshirilgan tuzatishlar, narxlar va operatsiyalar keyingi hujjatlarda ishtirok etmaydi. Shunday qilib, agar siz chorakni yopayotgan bo'lsangiz, birinchi navbatda yanvar oyi uchun xarajatlarni hisoblang. Keyin fevral oyidagi hujjatlarni joylashtiring va fevral uchun xarajatlarni hisoblang. Va hokazo.

Barmog'ingizni kesish belgisi: siz haqingizda kim o'ylaydi

Barmog'ingizni kesish belgisi: siz haqingizda kim o'ylaydi Kofe maydonchasida folbinlik: Gul - Belgining ma'nosi

Kofe maydonchasida folbinlik: Gul - Belgining ma'nosi Yo'qotilgan narsaning yo'qolishi uchun folbinlik usullari

Yo'qotilgan narsaning yo'qolishi uchun folbinlik usullari Fasol va tovuq bilan sho'rva

Fasol va tovuq bilan sho'rva Toskana oq loviya sho'rva

Toskana oq loviya sho'rva Test "Siz ziddiyatli odammisiz?"

Test "Siz ziddiyatli odammisiz?" Sosli go'shtli go'shtli go'sht

Sosli go'shtli go'shtli go'sht