Налаштування закриття місяця. Як у упп закрити період

Більшість проводок із приходу або витрати робляться при внесенні до 1С відповідних первинних документів. Але бувають операції, які треба робити з певною регулярністю, наприклад раз на місяць або квартал, при цьому можна задати чіткий алгоритм такого розрахунку. У цьому випадку нам допоможе обробка Закриття місяця, яка автоматично здійснить необхідні обчислення. У цій статті на прикладі конфігурації 1С Бухгалтерія підприємства 8.3 буде наведено покрокову інструкцію щодо закриття місяця*.

Слід зазначити, що багато параметрів того, як саме відбуватиметься закриття місяця, задаються у налаштуваннях Облікової політики. Ми не розглядатимемо всі особливості її налаштування, рекомендуємо тільки звернути увагу на правильність її заповнення для отримання коректних результатів.

*Оскільки в статті будуть показані різні ситуації, малюнки не будуть пов'язані між собою одним періодом та найменуванням організації.

Операція Закриття місяця у БП 8.3

Операція «Закриття місяця» знаходиться за адресою: Операції – блок Закриття періоду – Закриття місяця.

Якщо не встановлено організацію або облікову політику, то можна побачити всі доступні пункти, які можуть бути при закритті місяця. Одночасно відзначимо, що у однієї організації така збірка не може, т.к. вибір варіантів залежить від системи оподаткування, налаштувань облікової політики та попередньо введених первинних документів.

Як бачимо, обробка із закриття місяця в 1С БП 8.3 містить чотири блоки, які необхідно «пройти» послідовно.

Тут же можна заздалегідь відстежити динаміку проведення документів у часі: якщо заднім числом перепровели будь-який документ, перед тим, як провести закриття місяця, програма запропонує зробити перепроведення всіх наступних.

На нижній панелі видно підказку щодо статусу виконаних операцій, з яких проведена без помилок буде пофарбована зеленим, хибна червоним тощо.

Зробити закриття місяця 1С 8.3 Бухгалтерія необхідно останньою операцією за місяць.Але у списку допустимих операцій можна побачити Розрахунок зарплати та регламентні документи з ПДВ,тільки зазвичай зарплату до закриття місяця вже пораховано та зведено, тому чіпати її перепроведенням не хочеться. З формуванням книги покупок та продажів те саме. Що ж робити?

У 1С передбачили такий поворот подій. І якщо Нарахування зарплати та Формування книг покупок та продажівза місяць вже були зроблені, то перераховуватись і перепроваджуватись вони не будуть. Біля цих операцій поруч із галочкою про проведення з'явиться символ-олівець, що означає, що операція могла правити вручну.

Якщо нарахування зарплати не проводилося, але оклади працівникам встановлені, під час проведення місяця зарплата та внески нараховуються автоматично на підставі окладів. Бувають ситуації, коли справді не треба нараховувати зарплату за період. Тоді або відкрийте сформовану зарплату та обнулить суми, або заздалегідь створіть порожній документ щодо нарахування зарплати.

Також слід зазначити, що доступні пункти закриття місяця залежать від багатьох факторів. Наприклад, регламентні документи з ПДВ з'являються наприкінці кожного кварталу, а реформування балансу у грудні. Якщо підприємство не має основних засобів або не треба списувати вартість спецодягу, то такі операції і не будуть у списку доступних. Щойно ситуація зміниться, збільшиться і кількість пунктів у обробці під час закриття місяця.

Якщо потрібно скасувати закриття місяця, для цього є спеціальна кнопка. У цьому операції, зазначені як скориговані вручну, залишаться проведеними.

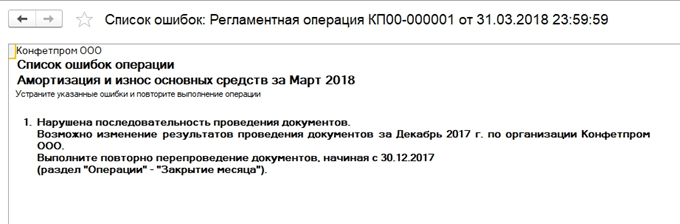

Подивимося на ситуацію, коли, незважаючи на попередження про необхідність перепроведення документів, просто скасували закриття місяця та вирішили виконати його знову. З'явився помилковий пункт щодо амортизації. По клацанню миші можна викликати контекстне меню і переглянути помилки.

У разі пропонують перепровести документи. Зверніть також увагу, що операція із закриття місяця виконується в останній день періоду, із зазначенням часу – 23:59:59.

Зазначимо, що в межах першого блоку операції провели незалежно один від одного, але оскільки одна з них помилкова, далі закриття місяця формуватися не стало.

Якщо вирішимо перепровести минулі періоди, то коректно проведені операції змінять свій статус Виконанона Потрібно повторити.

Всі сформовані довідки-розрахунки можна переглянути натисканням відповідної кнопки. Є ще кнопка вона не покаже нічого нового, докладних розрахунків за нею немає, лише статуси операцій, які й так добре помітні.

Розглянемо окремі види розрахунків під час закриття місяця. Проведення з нарахування амортизації ми бачили, вони розраховуються в залежності від залишкової вартості та строку корисної експлуатації, які були вказані за кожним основним засобом.

Блок 1

Тут є пункт Коригування вартості номенклатури.Перед розрахунком собівартості спочатку має правильно розрахуватися вартість номенклатури. Це набуває особливої актуальності, якщо матеріали списуються у виробництво за середніми цінами, а протягом періоду було кілька надходжень за різними цінами. Або додатково до вартості матеріалів були довитрати, які провели не одразу, а матеріали вже встигли списати. Тоді слід скоригувати їхню вартість.

Наприклад, за місяць було два надходження матеріалів (нитки швейні), кількість в обох випадках збігається. Ціна шт. в одному випадку - 30 руб., У другому - 40. Середня ціна повинна бути 35, але до другого надходження 10 шт. вже встигли списати у виробництво. Тоді при закритті місяця вартість списаних матеріалів буде збільшено.

Іноді в подібній ситуації можливі проводки, що сторнують.

Цей блок пов'язаний з розрахунком часткою списання непрямих витрат. Справа в тому, що згідно з НК РФ деякі витрати можуть бути враховані не повністю, а залежно від деякої бази. Наприклад, іноді витрати на рекламу чи представницькі витрати підлягають нормуванню тощо. У 1С усі подібні види витрат вважаються непрямими. Відбивати їх на рахунку 20 не слід, це може призвести до помилок у податковому обліку. У разі показаний варіант, коли Витрати рекламу склали 5000 крб., а прийняти можна лише тисячу. Довідка-розрахунок покаже цю ситуацію.

Тут ми переходимо до закриття витратних рахунків. У цей момент відбувається розрахунок собівартості, коригування фактичної вартості готової продукції та коригування

рівня собівартості реалізації. Мабуть, це найбільш важливий і об'ємний пункт із усіх при закритті місяця. На формування проводок у цьому випадку вплинуть налаштування облікової політики у БО, а також перелік прямих та непрямих витрат для НУ.

Зазначимо, що й найбільше помилок зазвичай виникає під час закриття саме цих рахунків.Завдяки підказкам 1С під час закриття можна знайти помилковий документ та внести виправлення. Найчастіше помилки пов'язані з некоректним використанням номенклатурних груп. Наприклад, витрати відобразили по одній номенклатурній групі, а випуск продукції або реалізацію провели за іншою. Або якісь витрати повинні розподілятися, а для автоматичного розподілу не вистачає даних. Наприклад, не вказали номенклатурну групу чи статтю витрат, чи немає виручки, а вона є базою. Після внесення змін слід повторно виконати закриття місяця.

Підсумковим результатом закриття місяця стане розрахунок податку на прибуток. Після проведення закриття місяця в БУ мають закритися рахунки 25 та 26. 20-й може залишитися на суму незавершеного виробництва. Якщо незавершенки немає, 20-й рахунок теж має бути закритий. За рахунками 90 і 91 підсумкового сальдо на верхньому рівні не повинно бути, а ось розгорнуте сальдо по субрахунках відображається протягом року.

У податковому обліку за рахунком 26 може бути різниця у сумі непрямих витрат, які розраховуються у другому блоці закриття місяця.

При реформації балансу рахунки 90, 91, 99 закриваються, переносячи фінансовий результат з цього приводу 84. Якщо сальдо по сч. 84 кредитове, отримано прибуток, якщо дебетове – збиток.

Коли за підсумками року зазнає збитків, перед реформацією балансу доведеться вручну запровадити додаткову операцію. Наприклад, за підсумками року отримано збиток 200 000 руб. Оскільки у НУ ця сума може бути списана надалі при отриманні прибутку, виникає ВОНА та необхідність десь враховувати ці суми для НУ. У бухобліку на рахунку 09 відобразиться 20% суми збитку з аналітикою «Збиток поточного періоду», а 80% суми (160 000) побачимо в ДП 84 як збиток. При цьому наступного року на рах. 09 сума має бути позначена як «Витрати майбутніх періодів». Якщо не ввести додаткові ручні проводки в грудні, то при закритті січня наступного року отримаємо помилку.

Створюють ручну операцію. Згідно з підказкою від 1С, у СУ за рахунком 09 переносимо аналітику з Збиток поточного періодуна Витрати майбутніх періодів(Аналітика вибирається з довідників).

За рахунком 97 у НУ (БО не змінюємо) записуємо суму збитку. У різних джерелах згадують різні субрахунки рахунки 97 на цю операцію, у разі найбільш підходящий – 97.21. Однією з типів субконто по сч.97 може бути підрозділи, у цій операції їх вказувати годі було.

Створюємо новий вид витрат, найменування довільне, Вид для НУ із довідника – Визнання витрат – особливому порядку. Задаємо період списання, у разі – 10 років, починаючи з наступного року. Можна як підказку вказати суму та коментар.

Як зазначалося вище, за сч.97 в БО сум не ставимо, в НУ вказуємо суму збитку. Для відповідності правилу БО = НУ + різниці, на кшталт ВР ставимо суму збитку з мінусом.

Після цього проводимо реформацію балансу.

У січні наступного року помилок щодо розрахунку податку не буде, а в Блок 4закриття місяця з'явиться пункт списання збитків минулих років. У разі отримання прибутку вони почнуть списуватись.

Ми розглянули основні моменти використання обробки Закриття місяця в 1С бухгалтерии 8.3. Слід зазначити, що на нашому інформаційному ресурсі можна знайти докладніші статті з питань обліку тих операцій, які беруть участь у закритті місяця, наприклад, облік ОЗ чи спецодягу, розрахунок податку на майно чи прибуток, розрахунок собівартості тощо.

У цій статті будуть розглянуті основні особливості виконання регламентних операцій місяця з урахуванням налаштувань параметрів обліку, а також опис та практичне усунення основних помилок, що виникають при завершенні періоду.

Почнемо із детального розгляду бізнес-процесу закриття місяця.

Усі господарські операції вже введено в інформаційну базу, і необхідно виконати низку регламентних процедур. Регламентні операції можуть поділятися на коригувальні, розрахункові та забезпечують правильне ведення бухгалтерського та податкового обліку.

До перших належать, наприклад, процедури відновлення хронологічної послідовності. Протягом місяця під час введення в інформаційну базу господарських операцій могла бути порушена правильна послідовність відображення документів обліку, що могло спотворити фінансовий результат. Для того, щоб такого не трапилося, існує спеціальна регламентна процедура відновлення правильної послідовності відображення операцій.

Розрахункові процедури забезпечують правильний розрахунок показників у бухгалтерському та управлінському обліку, наприклад, розрахунок собівартості.

Інші процедури відповідають за дотримання правил бухгалтерського та податкового обліку, наприклад, формування записів книги купівлі та продажу. Усі операції виконуються окремо регламентними документами та суворо у певній послідовності.

Налаштування процедури закриття місяця

Розглянемо схему закриття періоду. Вона представлена як бізнес-процесу. Механізм закриття місяця доступний з інтерфейсів «Бухгалтерський та податковий облік» та «Завідувач обліку».

Перед тим, як запускати процедуру, необхідно налаштувати. Налаштування процедури закриття місяця можна знайти у довіднику Налаштування закриття місяця. Вказуємо період та вибираємо варіант системи оподаткування. Усі налаштування вказуються незалежно від організації.

На першій вкладці прапорцями позначаються операції, які будуть виконуватися (). Наприклад, якщо в жодній організації не здійснюються розрахунки в іноземній валюті, тоді немає сенсу проводити операцію переоцінки валютних коштів.

Мал. 1

Позначивши прапорцями необхідні операції, перейдемо на другу вкладку Схема. Тут вказано схему бізнес-процесу, послідовність виконуваних операцій, а також активні та неактивні, користувачі відповідальні за ці процедури. Призначити відповідального можна на вкладці Відповідальні або клацнувши у схемі правою кнопкою миші на блоці операції та вибрати користувача.

Окремо вказано схему розрахунку ПДВ.

На закладці Розподіл витрат вказуються способи розподілу витрат для розрахунку собівартості. Для правильного розподілу зазначається також відповідність Підрозділів Підрозділам Організації у довіднику «Підрозділи».

Запуск процедури

Налаштування закриття місяця створено, тепер можна розпочати запуск самої процедури. Перейдемо до пункту меню «Регламентні операції» та оберемо пункт «Процедура закриття місяця». Тут вкажемо «Організацію» та «Налаштування». Ознаки відображати у бухгалтерському, податковому та управлінському обліку будуть встановлені самі залежно від налаштування закриття місяця, якщо натиснути на кнопку «Завантажити налаштування».

Отже, все готове до запуску. Натискаємо кнопку «Запустити процедуру» і перейшовши по кнопці «Регламентні операції» побачимо, що користувачеві автоматично сформувалося завдання, відповідно до якого він має оформити регламентні документи, необхідні на даному етапі.

Після виконання етапу програма автоматично переходить до наступного. Деякі етапи можуть виконуватись паралельно.

Після того, як всі завдання будуть виконані процедура вважається завершеною.

Етапи виконання регламентних операцій

Після запуску процедури закриття місяця система призначить відповідальному перше завдання. Він зможе побачити її з пункту Регламентні меню, переключившись на інтерфейс «Бухгалтерський та податковий облік».

Для її виконання користувачеві необхідно створити та провести документи, які йому запропонує програма на даному етапі ().

Мал. 2

Після того, як документи сформовані та перевірені, можна відзначити операцію як виконану, щоб система перейшла до наступного завдання. Усі необхідні документи після закінчення періоду можна створювати і вручну окремо від бізнес-процесу, але доцільніше та зручніше формувати та перевіряти одразу з форми регламентних операцій, адже дуже легко збитися у послідовності, що згодом може призвести до спотворення результату.

Розглянемо основні операції, що входять до процедури закриття місяця.

Доведення документів

Якщо у програмі використовується механізм відкладеного проведення, то при завершенні місяця буде запущено обробку «Доведення документів», щоб документи були проведені по всіх регістрах. При великому документообігу ця обробка запускається регулярно.

У журналі «Відкладене проведення документів» можна побачити документи, які підпорядковуються механізму допроведення. За допомогою операції "Дії -> Провести повністю" документ проводиться по всіх регістрах.

Відновлення стану розрахунків

Якщо облікової політики підприємства зазначено, що залік авансів проводиться обробкою «Відновлення послідовності розрахунків», після закінчення періоду запускається дана обробка. Її можна знайти, переключившись на інтерфейс "Завідувач обліку" пункт меню "Регламентні операції -> Відновлення послідовності розрахунків". Обробка відновлює правильну послідовність документів із заліку авансів. Після її використання документи надходження та реалізації не перепроводять, інакше проведення заліку авансу зникне.

Відновити послідовність партійного обліку

Якщо у програмі використовується партійний облік, то при списанні партій можна полегшити роботу прикладного рішення, відклавши списання в управлінському та регламентованому обліку та запустивши спеціальну обробку наприкінці місяця, яка проведе документи з регістрів партійного обліку. Для цього знімаються галочки в "Налаштуваннях параметрів обліку -> Списувати партії при відображенні документів" та запускається обробка "Проведення по партіях". Навіть якщо документи запроваджувалися заднім числом, то запускати цю обробку теж корисно, оскільки вона відновлюється послідовність партійного обліку.

Коригувати вартість списання МПЗ

Використовується для партійного обліку. Під час проведення документа виконується коригування вартісних рухів з партійного обліку протягом місяця. Коригування необхідне для: розрахунку середньозваженої вартості списання партій при використанні способу оцінки МПЗ «По середній», а також урахування додаткових витрат на придбання товарів, оприбуткованих після списання товарів.

Нарахувати амортизацію ОС

З форми регламентної операції, натиснувши кнопку «Створити документи» останнім днем місяця автоматично створюється документ «Амортизація ОС». Далі слід провести та подивитися результат проведення.

Якщо для якихось ОС використовується спосіб амортизації пропорційно до обсягу продукції або за єдиними нормами амортизаційних відрахувань, то спочатку заповнюється документ «Вироблення ОС».

Нарахувати амортизацію НМА

Суми амортизації та списання витрат на НДДКР розраховуються під час проведення документа «Амортизація НМА». Аналогічно якщо амортизація нараховується пропорційно обсягу виробленої продукції, слід вказати обсяг продукції, виробленої цього місяці.

Погасити вартість спецодягу

На цьому етапі буде створено документ «Погашення вартості (спецодяг, спецоснащення, інвентар)», при проведенні списується частина вартості спецодягу та спецоснащення, яка була не повністю погашена при введенні в експлуатацію.

Списати РБП

Під час проведення документа «Списання витрат майбутніх періодів» частина витрат майбутніх витрат переноситься на поточні. Суми та рахунки, на які ця частина списуватиметься, зазначається у довіднику «РБП».

Розрахувати витрати на страхування

Документ призначений для списання витрат майбутніх періодів із добровільного страхування працівників у бухгалтерському (76.01.2 «Платежі (внески) із добровільного страхування працівників») та податкового обліку (97.02 «Витрати майбутніх періодів на добровільне страхування працівників»).

Переоцінити валютні кошти

За допомогою документа «Переоцінка валютних коштів» проводиться переоцінка сум у валюті управлінського обліку по регістрам грошових коштів та взаєморозрахунків із контрагентами та підзвітними особами.

Для розрахунку ПДВ є окрема схема. На вкладці «Схема розрахунку ПДВ» позначаються операції, які слід виконати. Програма сама створить необхідні документи, запропонує їх заповнити та провести. Прикладне рішення автоматично формує форми звітності: книга покупок, книга продажу, декларація з ПДВ. Усі регламентні операції зберігаються у журналі (інтерфейс «Бухгалтерський та податковий облік», меню «ПДВ –> Регламентні документи ПДВ»).

Документ «Розрахунок собівартості» формується для кожного виду обліку окремо, якщо необхідно розрахувати собівартість за всіма видами обліку, то проводимо кілька документів (щодо управлінського обліку та бухгалтерського та податкового обліку). Даний документ здійснює розрахунок фактичної вартості списання запасів на витрати, списує матеріали із незавершеного виробництва, розподіляє загальновиробничі та загальногосподарські витрати на випуск () Використовується лише за розширеної аналітики обліку витрат.

Мал. 3

Розрахунок собівартості складається з наступних операцій:

- Якщо облік ТЗР ведеться окремому рахунку, тоді виконується «Розподіл ТЗР».

- Визначається перелік послуг за документами «Реалізація товарів та послуг», собівартість яких буде розрахована.

- Розрахунок бази розподілу витрат - способи розподілу задаються в регістрі відомостей "Способи розподілу статей витрат" або з довідника "Статті витрат" для кожної статті окремо. Виконується розрахунок всіх баз, якими будуть розподілені витрати. Розраховані бази записуються в регістри відомостей «База розподілу витрат» та «База розподілу витрат (бухгалтерський облік)»

- Розподіл витрат за базою – після розрахунку бази виконується розподіл витрат за вартість готової продукції і на послуг.

- Розрахунок фактичної собівартості – виконується сумова оцінка вартості МПЗ.

- Формування рухів по регістрам бухгалтерії (для регламентованого обліку) та вартості основних засобів (для управлінського обліку).

Сформувати фінансовий результат

Документ «Визначення фінансових результатів» робить проведення із закриття рахунків 90 та 91. Документ може бути відображений у бухгалтерському та податковому обліку. При відображенні документа у податковому обліку може бути виконано операцію списання збитків минулих років.

При закритті 90 рахунку буде сформовано проводку, що відображатиме прибуток або збиток. При закритті 91рахунку буде розрахований фінансовий результат за іншими видами діяльності.

Розрахувати податок на прибуток

За допомогою документа «Розрахунки з податку на прибуток» можна виконати розрахунок постійних та відстрочених податкових активів та зобов'язань відповідно до норм ПБО 18/02 «Облік розрахунків з податку на прибуток» та розрахунок податку на прибуток. Цей документ можна використовувати для введення залишків за відстроченими податковими активами та зобов'язаннями.

Закрити рік

Документ «Закриття року» проводиться лише у грудні кожного року. В результаті проведення всі сальдо субрахунків рахунків 90 та 91 бухгалтерського обліку списуються на відповідні субрахунки з кодом 99. Усі сальдо субрахунків рахунка 99 "Інші доходи та витрати" списуються на рахунок 99.01.1 (2), а сальдо цього рахунку списується на рахунок 84 Нерозподілений прибуток (непокритий збиток)".

Операцією Закриття рахунків податкового обліку усі залишки рахунків податкового обліку, не призначених для відображення вартості активів, списуються.

Щомісяця бухгалтерам необхідно встановити, якими є підсумки діяльності організації (Прибуток, збиток). Для цього у 1С необхідно робити закриття місяця. Також від правильності його твору залежить коректність формування звітів.

В результаті закриваються ті рахунки, які не повинні мати сальдо на кінець місяця, наприклад, рахунок 26. Витрати за поточний місяць переносяться на субрахунки 90 та 91 рахунків.

Обробка "Закриття місяця" в 1С 8.3 дозволяє покроково автоматизувати регламентні операції, які потрібно виконувати після закінчення місяця. До них відноситься , розрахунки по , формування книги покупок і продажів, розрахунок часток списання непрямих витрат та багато іншого.

Ця обробка знаходиться в меню "Операції" - "Закриття місяця".

На малюнку нижче наведено всі операції, що виробляються даною обробкою.

Залежно від системи оподаткування, облікової політики, що застосовується на підприємстві, і т.д, вам будуть доступні лише деякі з даних операцій. Також набір операцій залежить від цього, який період потрібно закрити — місяць, квартал, рік.

Дуже важливо дотримуватися послідовності операцій при закритті місяця. Інакше неминучі помилки. Розглянемо покрокову інструкцію із закриття місяця у 1С 8.3.

Насамперед перед тим, як приступити до закриття місяця в 1С 8.3, необхідно. Знайти її можна, перейшовши за однойменним гіперпосиланням у картці елемента довідника «Організації».

У рамках цієї статті ми не розглядатимемо цей функціонал докладно. Докладніше про налаштування облікової політики ви можете прочитати у статті.

Обробка «Закриття місяця»

У цьому прикладі ми розглянемо приклад закриття місяця для організації із загальною системою оподаткування. Список дій при закритті місяця наведено на малюнку нижче. У цьому випадку додатково буде сформовано книгу купівлі та продажу, оскільки одночасно закривається другий квартал.

Крок 1

Ця операція формується бухгалтером щомісяця з допомогою документа «Нарахування зарплати». Переглянути проводки можна, натиснувши лівою кнопкою миші на відповідний рядок у обробці «Закриття місяця».

У прикладі сформувалися такі движения:

Наступним етапом проводиться нарахування амортизації із створенням відповідних проводок.

Якщо організації ведуться будь-які розрахунки в іноземній валюті, виконається переоцінка валютних коштів за поточним курсом.

Крок 2

Наступним кроком буде виконано розрахунок часток списання непрямих витрат. У разі програма проводить проміжні розрахунки закриття витратних рахунків (20, 23, 25, 26, 44).

Крок 3

У цьому кроці проводиться закриття витратних рахунків: 20, 23, 25, 26, 44. Будьте уважні при проведенні операцій. Вони впливають на . У разі рознесення проводиться на 90 рахунок.

Крок 4

На завершення проводиться закриття 90 і 91 рахунків, а також розрахунок податку на прибуток.

Якщо закривається рік, то 1С з'явиться ще й операція реформування балансу.

Висновок

Дуже важливо дотримуватися встановленої послідовності проведення документів та виконання регламентних операцій. Більшість помилок виникають під час закриття рахунків. Для пошуку причин вам необхідно перевірити, чи скрізь встановлена аналітика, чи дотримано послідовності проведення документів. У складніших ситуаціях необхідно зробити поглиблений аналіз карток відповідних рахунків.

Підготовка до Закриття місяця та безпосередньо Розрахунку собівартості — найважчий процес, методичних матеріалів за яким досі недостатньо. Пам'ятати про всі тонкощі важко, особливо коли закриття періоду проводиться не щомісяця, а раз на квартал.

Що корисно пам'ятати під час закриття місяця з шляхом розподілу загальногосподарських і загальновиробничих витрат на 20 рахунок у фактичну вартість продукції.

Якщо ви використовуєте РАУЗ, а чи не партійний облік. Якщо зарплату основних робітників нараховуєте не відрядно, але хочете, щоб вона адекватно розподілялася за випущеною продукцією. Якщо вирішили 25 та 26 рахунки розподіляти пропорційно до планової собівартості випущеної продукції за номенклатурними групами. Якщо розумієте, що таке номенклатурна група і заповнили довідник так, що номенклатурна група є конкретним продуктом, що випускається фірмою. То перевіряйте таке:

- В обліковій забирайте метод розподілу загальногосподарських витрат за методом директ-костинг.

- Слід розуміти, які витрати та на які рахунки мають потрапляти.

На 20.01.1рахунок повинні потрапляти безпосередні виробничі витрати: матеріали та комплектуючі, з яких виробляється продукція, зарплата основних робітників (слюсар, монтажник тощо), витрати на стороннє доопрацювання та зовнішні виробничі послуги (фарбування, різання, гравіювання тощо) . Допускається відрядження та наднормативні добові так само списувати на 20 рахунок, якщо ви можете віднести їх на конкретну номенклатурну групу та підрозділ. Усі витрати повинні потрапляти тільки на ті підрозділи, що щось випускатимуть (це підрозділи з ознакою «Основне виробництво» або «Допоміжне виробництво». Жодних планово-диспетчерських відділів і бухгалтерій тут не повинно бути, це все інші). Інакше незавершенка там зависне назавжди.

На 25.01рахунок повинні потрапляти прямі загальновиробничі витрати і лише ті підрозділи, якими є чи випуск (Основні і Допоміжні). Тільки тоді ці витрати перенесуться на 20 рахунок на конкретні випуски або потраплять у незавершену при закритті місяця. Це може бути амортизація верстатів, списання інструменту (паяльники монтажникам, напилки слюсарям, різці токарям), списання спецодягу робітників або мастильних матеріалів, ремонти обладнання, зарплата майстрів закріплених за конкретними виробничими підрозділами тощо. Всі ці витрати перенесуться на 20 рахунок по підрозділах як є. Хіба що за випущеними номенклатурними групами розмажуться залежно від методу розподілу витрат, вибраного у налаштуванні закриття місяця.

На 25.03рахунок повинні потрапляти непрямі загальновиробничі витрати, які будуть пропорційно розподілені за всіма підрозділами, ном. груп, випусків. Тут мають збиратися витрати з інших підрозділів. Амортизація виробничих будівель, амортизація комп'ютерів виробничих служб, зарплата виробничого персоналу, що управляє, ремонт ліфтів і т.д.

На 26.01 та 26.03рахунки витрати повинні приходити аналогічно рахункам 25. Тобто все, що на 26.01 — скидаємо на виробничі підрозділи. Наприклад, вивіз стружки механічного виробництва, вода та електрика для ливарного цеху. Такі витрати повинні ставитись на 20 рахунок у конкретні підрозділи і вже там розмазуватись тільки за номенклатурними групами. А на 26.03 скидаємо всі загальногосподарські витрати, які розмазуватимемо по всій випущеній продукції та по всіх підрозділах. Амортизація гаража, складу та інших будівель, амортизація комп'ютерів планових та економічних служб, вода, світло, інтернет, ремонт ліфтів, вивіз сміття тощо.

Якщо накладні витрати нараховуються методично неправильно, можна переносити їх вручну за допомогою документа «Коригування інших витрат».

- Налаштуйте довідник підрозділів. Не повинно бути підрозділів організацій, що не належать до жодного підрозділу. Так само як і до кількох одразу. Якщо у вас одна фірма, то довідники мають бути налаштовані один до одного. Якщо дещо розумійте це так: підрозділи — це те, що ви розумієте під підрозділом для всієї організації. Наприклад, в одній вашій фірмі є Підрозділ організації «Гараж №1» та «Гараж №2», а в іншій фірмі є Підрозділ організації «Транспортний цех». Доки всі звикли вважати, що все це «Транспортна служба». Ось такий підрозділ і заводіть і вказуйте, що до його складу входять обидва гаражі та транспортний цех.

- Оформіть випуски продукції документами "Звіт виробництва за зміну". У документі вказується яка продукція випускається складу, з яких матеріалів вона складається. Там же можна зазначити й інші витрати. Ці матеріали, як і інші витрати, на момент випуску повинні значитися в підрозділі. Списати матеріали до підрозділу можна «Вимогою-накладною». використовуйте звіт «Відомість з обліку витрат» щоб відстежувати негативні залишки у підрозділі та контролювати незавершення за матеріалами:

- Використовуйте «Відомість з обліку МПЗ» та «Відомість з обліку витрат», щоб відстежити та усунути негативні залишки на складах та у виробництві. Для цього у тих, хто відкрився, зніміть усі відбори і поставте відбір: Реквізит — «Кількість кінцевого залишку», Вигляд порівняння: — «Менше», Значення — «0». Побачте, якими документами було зареєстровано негативні залишки.

- Усі документи випуску мають бути проведені з податкового обліку, навіть якщо він не передбачений (наприклад, у випадках виготовлення продукції з давальницької сировини).

- У всій випущеній номенклатурі мають бути забиті планові ціни. Ті, що мають ознаку «Планова» у вигляді цін. Причому дата планових цін має бути не пізніше початку кварталу, що закривається. Якщо випуск був 1 березня, а ціна встановлена від 2 березня, то нічого не вийде. Ціни встановлюються документами «Встановлення цін номенклатури» та зберігаються у регістрі відомостей «Ціни номенклатури».

- Щоб бачити план/факт і взагалі аналізувати собівартість, слід вести облік виробництва. Інакше це буде просто казан витрат за номенклатурними групами.

- У всіх надходженнях послуг проставити номенклатурні групи, статті витрат, підрозділ одержувач витрат. Якщо це виробничі витрати, наприклад, стороннє доопрацювання, слід пам'ятати, що витрати повинні потрапити до того підрозділу, яким оформлятимуться випуски, інакше ці витрати будь-коли підуть з 20 рахунки.

Щоб перевірити, чи скрізь заповнені потрібні реквізити і чи коректно заповнені, можна скористатися «Універсальним звітом (за документами, довідниками, регістрів)». Відкриваємо цей звіт, вибираємо об'єкт аналізу «Документ», вказуємо тип документа та табличну частину, за якою будемо вести перевірку. Наприклад, нам необхідно відстежити, у яких документах не було вказано номенклатурних груп. Скористайтеся наступним налаштуванням. У угрупованнях рядків виведемо посилання на документ, а у відборах задамо обмеження за датою, організацією та порожньою номенклатурною групою:

- У всіх реалізаціях проставити номенклатурні групи, які відповідають продукції підприємства.

- У вимогах та випусках проставити номенклатурні групи.

- Перевірте, що у всіх виробничих документах (надходження послуг, вимоги, звіти виробництва) проставлено підрозділи, що належать організації та мають ознаку «Основне виробництво» або «Допоміжне виробництво». І це мають бути підрозділи, якими і оформляється випускати продукцію.

- Переконайтеся, що витрати від стороннього доопрацювання потрапили до підрозділів, у яких оформлені випуски даної продукції. Інакше ці витрати так і залишаться висіти на рахунку 20 і нікуди не спишуться.

Знову ж таки звернемося до звіту «Універсальний звіт (за документами, довідниками, регістрів)». Виберемо документ і табличну частину, в налаштуваннях задамо групування рядків: спочатку "Підрозділ організації", потім "Посилання". У відборах встановимо обмеження за датою, організацією та статтею витрат. Також, щоб відсіяти документи, у яких таблічна частина "Послуги" порожня, можна встановити відбір «Номер рядка» не дорівнює нулю, що означатиме, що в табличній частині має бути хоча б один рядок.

- Треба щоб не було витрат без прив'язки до підрозділів (таке буває через авансові звіти, де не заповнили потрібний реквізит).

- Якщо в налаштуванні закриття місяця в таблиці розподілу витрат хоч в одному рядку вказана номенклатурна група, або є способи розподілу, які вважаються простими (такий спосіб має реквізит Використовувати Просте Розподіл), або використовуються способи розподілу статей витрат з ТипБази Розподілу = Табличний або СКД, Способи розподілу статей витрат заповнювати марно, програма в нього навіть не гляне. Інакше кажучи, якщо ви робите розподіл витрат пропорційно до планової собівартості продукції, то регістр відомостей програма дивитися не стане.

- Якщо ви відображаєте виробничу діяльність «Звітами провадження за зміну» ( "Вимогами-накладними" списуєте матеріали у виробництво зі складів, а потім у "Звітах виробництва за зміну" вказуєте, з яких матеріалів зробили продукцію), то у налаштуванні закриття місяця у таблиці розподілу витрат для статті витрат «Матеріали та напівфабрикати» вкажіть метод «Не розподіляти». Інакше у вас наприкінці кожного місяця не залишатиметься незавершенки за матеріалами. Все, що ви протягом місяця спсіваєте у виробництво, навіть якщо продукцію ще не встигли випустити, розмажеться по тій продукції, яку все-таки встигли випустити.

- Після кожного собівартості необхідно перепровести документи наступного періоду, що закривається. Інакше ті коригування і ціни і проводки, які зробили розрахунок собівартості, так і не беруть участі в наступних документах. Таким чином, якщо ви закриваєте квартал, то спочатку зробіть розрахунок собівартості за січень. Потім проведіть документи лютого та зробіть розрахунок собівартості за лютий. І т.д.

Прикмета нарізати палець: хто про вас думає

Прикмета нарізати палець: хто про вас думає Ворожіння на кавовій гущі: Квітка — значення символу

Ворожіння на кавовій гущі: Квітка — значення символу Способи ворожіння на зникнення втраченої речі

Способи ворожіння на зникнення втраченої речі Суп з бобами та курячим м'ясом

Суп з бобами та курячим м'ясом Тосканський суп з білою квасолею

Тосканський суп з білою квасолею Тест «Конфліктна Ви особистість

Тест «Конфліктна Ви особистість Дитячі тефтелі з підливкою

Дитячі тефтелі з підливкою