Cilësimet e mbylljes së muajit. Cilësimet e mbylljes së muajit Si të mbyllni një periudhë në UP

Shumica e hyrjeve për të ardhura ose shpenzime bëhen kur dokumentet primare përkatëse futen në 1C. Por ka operacione që duhet të bëhen me një rregullsi të caktuar, për shembull, një herë në muaj ose tremujor, dhe ju mund të vendosni një algoritëm të qartë për llogaritje të tilla. Në këtë rast, ne do të ndihmohemi nga procesimi i mbylljes së muajit, i cili do të kryejë automatikisht llogaritjet e nevojshme. Ky artikull, duke përdorur shembullin e konfigurimit 1C Enterprise Accounting 8.3, do të ofrojë udhëzime hap pas hapi për mbylljen e muajit*.

Duhet të theksohet se shumë parametra se si do të mbyllet saktësisht muaji janë vendosur në cilësimet e Politikës së Kontabilitetit. Ne nuk do të marrim parasysh të gjitha tiparet e konfigurimit të tij; ne rekomandojmë vetëm që t'i kushtoni vëmendje plotësimit të saktë për të marrë rezultate të sakta.

*Meqenëse artikulli do të tregojë situata të ndryshme, fotot nuk do të lidhen me njëra-tjetrën nga një periudhë dhe emri i organizatës.

Operacioni Mbyllja e muajit në BP 8.3

Operacioni “Mbyllja e muajit” ndodhet në “adresën”: Operacione – bllok Mbyllja e periudhës – Mbyllja e muajit.

Nëse një organizatë ose politikë kontabël nuk është specifikuar, atëherë mund të shihni të gjithë artikujt e disponueshëm që mund të jenë të disponueshëm kur mbyllni muajin. Le të theksojmë menjëherë se një kuvend i tillë nuk mund të bëhet në një organizatë, sepse Zgjedhja e opsioneve varet nga sistemi i taksave, cilësimet e politikës së kontabilitetit dhe dokumentet primare të futura paraprakisht.

Siç mund ta shihni, përpunimi për mbylljen e muajit në 1C BP 8.3 përmban katër blloqe që duhet të "kalohen" në mënyrë sekuenciale.

Këtu mund të gjurmoni gjithashtu paraprakisht dinamikën e përpunimit të dokumenteve me kalimin e kohës: nëse ndonjë dokument është ripostuar në mënyrë retroaktive, përpara mbylljes së muajit, programi do të ofrojë të riplanifikojë të gjitha ato pasuese.

Në panelin e poshtëm mund të shihni një sugjerim mbi statusin e operacioneve të përfunduara, nga të cilat ai i kryer pa gabime do të jetë me ngjyrë jeshile, i gabuari i kuq, etj.

Mbyllja e muajit në 1C 8.3 Kontabiliteti duhet të jetë operacioni i fundit për muajin. Por në listën e operacioneve të lejuara mund të shihni Llogaritja e listës së pagave dhe rregulloret e TVSH-së, Por zakonisht paga tashmë është llogaritur dhe konsoliduar deri në fund të muajit, ndaj nuk doni ta prekni duke e ripostuar. E njëjta gjë vlen edhe për krijimin e një libri të blerjeve dhe shitjeve. Çfarë duhet bërë?

1C parashikoi këtë kthesë të ngjarjeve. Dhe nëse Llogaritja e listës së pagave dhe krijimi i librave të blerjeve dhe shitjeve janë bërë tashmë për muajin, nuk do të rillogariten dhe ripostohen. Pranë këtyre operacioneve, një simbol lapsi do të shfaqet pranë kutisë së kontrollit që tregon se operacioni mund të modifikohet manualisht.

Nëse nuk është bërë llogaritja e pagës, por janë përcaktuar pagat e punonjësve, në momentin e kryerjes së muajit, pagat dhe kontributet do të llogariten automatikisht në bazë të pagave. Ka situata kur me të vërtetë nuk ka nevojë të grumbullohen paga për një periudhë. Pastaj ose hapni pagën e gjeneruar dhe rivendosni shumat në zero, ose së pari krijoni një dokument bosh të listës së pagave.

Gjithashtu duhet theksuar se pikët e disponueshme në fund të muajit varen nga shumë faktorë. Për shembull, dokumentet rregullatore për TVSH-në shfaqen në fund të çdo tremujori dhe reformimi i bilancit ndodh në dhjetor. Nëse kompania nuk ka asete fikse ose nuk ka nevojë të shlyejë koston e veshjeve të punës, atëherë operacione të tilla nuk do të jenë në listën e atyre të disponueshme. Sapo situata të ndryshojë, numri i artikujve të përpunuar në mbyllje të muajit do të rritet.

Nëse duhet të anuloni mbylljen e muajit, ekziston një buton i veçantë për këtë. Në këtë rast, operacionet e shënuara si të rregulluara manualisht do të mbeten të përfunduara.

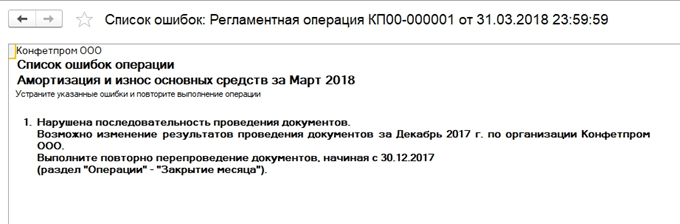

Le të shohim një situatë ku, pavarësisht paralajmërimit për nevojën e ripostimit të dokumenteve, ata thjesht anuluan mbylljen e muajit dhe vendosën ta bëjnë përsëri. Është shfaqur një zë i gabuar amortizimi. Duke klikuar miun, mund të thërrisni menunë e kontekstit dhe të shikoni gabimet.

Në këtë rast, ata ofrojnë të ritransmetojnë dokumentet. Ju lutemi vini re gjithashtu se operacioni për mbylljen e muajit kryhet në ditën e fundit të periudhës, duke treguar kohën - 23:59:59.

Vini re se brenda bllokut të parë, operacionet u kryen në mënyrë të pavarur nga njëri-tjetri, por duke qenë se njëri prej tyre ishte i gabuar, mbyllja e mëtejshme e muajit nuk filloi të formohej.

Nëse vendosim të ripostojmë periudhat e mëparshme, atëherë transaksionet e kryera saktë do të ndryshojnë statusin e tyre U krye në Duhet të përsëritet.

Të gjitha certifikatat dhe llogaritjet e krijuara mund të shikohen duke klikuar butonin përkatës. Ekziston edhe një buton nuk do të tregojë asgjë të re, nuk ka llogaritje të hollësishme për të, vetëm statuset e operacioneve që tashmë janë qartë të dukshme.

Le të shqyrtojmë disa lloje të llogaritjeve kur mbyllim muajin. Ne kemi parë regjistrimet e amortizimit, ato janë llogaritur në varësi të vlerës së mbetur dhe jetës së dobishme që janë treguar për çdo aktiv fiks.

Blloku 1

Këtu ka një pikë Rregullimi i kostos së artikullit. Para llogaritjes së kostos, së pari duhet të llogaritet saktë kostoja e artikullit. Kjo bëhet veçanërisht e rëndësishme nëse materialet hiqen për prodhim me çmime mesatare, dhe gjatë periudhës ka pasur disa fatura me çmime të ndryshme. Ose, përveç kostos së materialeve, kishte edhe shpenzime shtesë që nuk kryheshin menjëherë, por materialet tashmë ishin fshirë. Pastaj kostoja e tyre duhet të rregullohet.

Për shembull, në një muaj ka pasur dy fatura materialesh (fije qepëse), sasia në të dyja rastet është e njëjtë. Çmimi copë. në një rast - 30 rubla, në të dytën - 40. Çmimi mesatar duhet të jetë 35, por para marrjes së dytë është 10 copë. tashmë janë shlyer për prodhim. Më pas, në fund të muajit do të rritet kostoja e materialeve të fshira.

Ndonjëherë në një situatë të tillë, hyrjet e kundërta janë të mundshme.

Ky bllok shoqërohet me llogaritjen e pjesës së fshirjes së kostove indirekte. Fakti është se, sipas Kodit Tatimor të Federatës Ruse, disa shpenzime mund të mos merren parasysh plotësisht, por në varësi të një baze të caktuar. Për shembull, ndonjëherë shpenzimet e reklamimit ose argëtimit i nënshtrohen racionimit, etj. Në 1C, të gjitha llojet e tilla të shpenzimeve konsiderohen indirekte. Ato nuk duhet të pasqyrohen në llogarinë 20; kjo mund të çojë në gabime në kontabilitetin tatimor. Në rastin tonë, ne tregojmë një opsion ku kostot e reklamimit arritën në 5,000 rubla, por ju mund të pranoni vetëm një mijë. Certifikata e llogaritjes do të tregojë këtë situatë.

Këtu kalojmë në mbylljen e llogarive të kushtueshme. Në këtë moment, llogaritet çmimi i kostos, rregullohet kostoja aktuale e produktit të përfunduar dhe

niveli i kostos së shitjeve. Ndoshta ky është artikulli më i rëndësishëm dhe më voluminoz nga të gjithë kur mbyllet muaji. Në këtë rast, formimi i transaksioneve do të ndikohet nga cilësimet e politikës kontabël në sistemin e kontabilitetit, si dhe nga lista e shpenzimeve direkte dhe indirekte për sistemin e kontabilitetit.

Vini re se numri më i madh i gabimeve zakonisht ndodh kur mbyllni këto llogari të veçanta. Falë kërkesave 1C gjatë mbylljes, mund të gjeni dokumentin e gabuar dhe të bëni një korrigjim. Më shpesh, gabimet shoqërohen me përdorimin e gabuar të grupeve të nomenklaturës. Për shembull, kostot u pasqyruan në një grup produktesh dhe prodhimi ose shitjet u kryen në një tjetër. Ose duhet të shpërndahen disa kosto, por nuk ka të dhëna të mjaftueshme për shpërndarje automatike. Për shembull, ata nuk treguan një grup produkti ose artikull kostoje, ose nuk ka të ardhura, por është baza. Pasi të keni bërë ndryshime, duhet të mbyllni përsëri muajin.

Rezultati përfundimtar i mbylljes së muajit do të jetë llogaritja e tatimit mbi të ardhurat. Pas mbylljes së muajit, llogaritë 25 dhe 26 duhet të mbyllen në kontabilitet. Mund të mbetet data 20 për shumën e punës në vazhdim. Nëse nuk ka paplotësi, duhet të mbyllet edhe llogaria e 20-të. Për llogaritë 90 dhe 91 nuk duhet të ketë bilanc përfundimtar në nivelin e sipërm, por teprica e zgjeruar për nënllogaritë pasqyrohet gjatë gjithë vitit.

Në kontabilitetin tatimor në llogarinë 26 mund të ketë diferencë në shumën e shpenzimeve indirekte, të cilat llogariten në bllokun e dytë të mbylljes së muajit.

Gjatë reformimit të bilancit mbyllen llogaritë 90, 91, 99, duke e transferuar rezultatin financiar në llogarinë 84. Nëse gjendja në llogari. 84 kredisë, bëhet një fitim, nëse debitohet, një humbje.

Kur ka një humbje në fund të vitit, do të duhet të futni manualisht një operacion shtesë përpara se të reformoni bilancin. Për shembull, në fund të vitit u mor një humbje prej 200,000 rubla. Meqenëse në NU kjo shumë mund të shlyhet në të ardhmen kur fitoni, lind nevoja për të marrë parasysh këto shuma diku për NU. Në kontabilitet, llogaria 09 do të pasqyrojë 20% të shumës së humbjes me analitikën "Humbje e periudhës aktuale" dhe 80% e shumës (160,000) do të shihet në DT 84 si humbje. Për më tepër, vitin e ardhshëm për llogari. 09 shuma duhet të caktohet si “Shpenzime të shtyra”. Nëse nuk futni shënime shtesë manuale në dhjetor, do të merrni një gabim kur mbyllni janarin e vitit të ardhshëm.

Krijoni një operacion manual. Sipas sugjerimit nga 1C, ne transferojmë analitikë nga llogaria 09 në BU Humbja e periudhës aktuale në Shpenzimet e ardhshme(analitika përzgjidhet nga librat e referencës).

Për llogarinë 97 në sistemin e kontabilitetit (nuk e ndryshojmë sistemin e kontabilitetit), regjistrojmë shumën e humbjes. Burime të ndryshme përmendin nënllogari të ndryshme të llogarisë 97 për këtë operacion, në rastin tonë më e përshtatshme është 97.21. Një nga llojet e nënkontove sipas nenit 97 mund të jenë nënndarjet; ato nuk duhet të tregohen në këtë operacion.

Ne krijojmë një lloj të ri shpenzimesh, emri është arbitrar, shkruani për NU nga drejtoria - Njohja e shpenzimeve është në një mënyrë të veçantë. Ne kemi vendosur periudhën e fshirjes, në rastin tonë - 10 vjet, duke filluar nga viti i ardhshëm. Ju mund të specifikoni shumën dhe të komentoni si këshillë.

Siç u përmend më lart, sipas llogarisë 97 ne nuk i fusim shumat në librin kontabël, ne tregojmë shumën e humbjes në librin kontabël. Për të respektuar rregullin BU = NU + diferencat, sipas llojit të BP-së vendosim shumën e humbjes me një minus.

Pas kësaj ne kryejmë një reformim të bilancit.

Në janar të vitit të ardhshëm nuk do të ketë gabime në llogaritjen e taksave, dhe në Blloku 4 Në fund të muajit do të shfaqet një klauzolë për shlyerjen e humbjeve nga vitet e mëparshme. Nëse ata bëjnë një fitim, ato do të fillojnë të fshihen.

Ne shikuam pikat kryesore kur përdornim përpunimin e mbylljes së muajit në Kontabilitetin 1C 8.3. Duhet të theksohet se në burimin tonë të informacionit mund të gjeni artikuj më të detajuar mbi kontabilitetin për ato operacione që përfshihen në mbylljen e muajit, për shembull, kontabiliteti i aktiveve fikse ose rrobat e punës, llogaritja e tatimit mbi pronën ose fitimin, llogaritja e kostos, etj.

Ky artikull do të diskutojë tiparet kryesore të kryerjes së operacioneve rutinë të muajit, duke marrë parasysh cilësimet e parametrave të kontabilitetit, si dhe një përshkrim dhe eliminimin praktik të gabimeve kryesore që lindin në fund të periudhës.

Le të fillojmë me një vështrim të detajuar në procesin e mbylljes së biznesit në fund të muajit.

Të gjitha transaksionet e biznesit tashmë janë futur në bazën e informacionit dhe duhet të plotësohen një sërë procedurash rregullatore. Operacionet rregullatore mund të ndahen në korrigjuese, shlyerëse dhe garantuese të mbajtjes së saktë të të dhënave kontabël dhe tatimore.

E para përfshin, për shembull, procedurat për rivendosjen e sekuencës kronologjike. Gjatë muajit, kur transaksionet e biznesit janë futur në bazën e informacionit, mund të prishet sekuenca e saktë e regjistrimit të dokumenteve kontabël, gjë që mund të shtrembërojë rezultatin financiar. Për të parandaluar që kjo të ndodhë, ekziston një procedurë e veçantë rregullatore për rivendosjen e sekuencës së saktë të regjistrimit të transaksioneve.

Procedurat e llogaritjes sigurojnë llogaritjen e saktë të treguesve në kontabilitetin dhe kontabilitetin e menaxhimit, për shembull, llogaritjen e kostos.

Procedurat e tjera janë përgjegjëse për respektimin e rregullave të kontabilitetit dhe taksave, të tilla si krijimi i regjistrimeve në librin kryesor për blerjet dhe shitjet. Të gjitha operacionet kryhen veçmas sipas dokumenteve rregullatore dhe në mënyrë rigoroze në një sekuencë të caktuar.

Vendosja e një procedure mbylljeje në fund të muajit

Le të shqyrtojmë skemën e mbylljes së periudhës. Ai paraqitet në formën e një procesi biznesi. Mekanizmi i mbylljes së fund muajit është i disponueshëm nga ndërfaqet "Kontabiliteti dhe Kontabiliteti Tatimor" dhe "Menaxheri i Kontabilitetit".

Para fillimit të procedurës, duhet të bëni një konfigurim. Cilësimet për procedurën e mbylljes së muajit mund të gjenden në librin e referencës së cilësimeve të mbylljes së muajit. Ne tregojmë periudhën dhe zgjedhim opsionin e sistemit tatimor. Të gjitha cilësimet janë të specifikuara pavarësisht nga organizimi.

Në skedën e parë, kutitë e kontrollit tregojnë operacionet që do të kryhen (). Për shembull, nëse asnjë organizatë nuk bën pagesa në valutë të huaj, atëherë nuk ka kuptim të kryhet një operacion rivlerësimi i monedhës.

Oriz. 1

Pasi të kemi shënuar operacionet e nevojshme me kutitë e kontrollit, le të shkojmë te skeda e dytë Skema. Ai tregon diagramin e procesit të biznesit, sekuencën e operacioneve të kryera, si dhe përdoruesit aktivë dhe joaktivë përgjegjës për këto procedura. Mund të caktoni një person përgjegjës në skedën Përgjegjës ose duke klikuar me të djathtën në bllokun e funksionimit në diagram dhe duke zgjedhur një përdorues.

Skema e llogaritjes së TVSH-së tregohet veçmas.

Në skedën Shpërndarja e kostos, mund të specifikoni metodat e shpërndarjes së kostos për llogaritjen e kostove. Për shpërndarje të saktë, tregohet gjithashtu korrespondenca e Divizioneve me Divizionet e Organizatës në drejtorinë "Divizionet".

Drejtimi i një procedure

Cilësimi i mbylljes mujore është krijuar, tani mund të filloni vetë procedurën. Le të shkojmë te artikulli i menysë "Operacionet rutinë" dhe të zgjedhim artikullin "Procedura e mbylljes së muajit". Këtu tregojmë "Organizimi" dhe "Cilësimet". Karakteristikat që do të pasqyrohen në kontabilitetin, kontabilitetin tatimor dhe atë të menaxhimit do të vendosen vetë në varësi të cilësimeve të mbylljes së fund muajit nëse klikoni në butonin "Ngarkoni cilësimet".

Pra, gjithçka është gati për të nisur. Shtypim butonin "Fillimi i procedurës" dhe klikojmë në butonin "Operacionet rutinë", do të shohim që përdoruesi ka marrë automatikisht një detyrë, sipas së cilës ai duhet të hartojë dokumentet rregullatore të nevojshme në këtë fazë.

Pas përfundimit të një faze, programi kalon automatikisht në fazën tjetër. Disa hapa mund të kryhen paralelisht.

Pas përfundimit të të gjitha detyrave, procedura konsiderohet e përfunduar.

Fazat e kryerjes së operacioneve rutinë

Pas fillimit të procedurës së mbylljes së fundmuajit, sistemi do t'i caktojë detyrën e parë personit përgjegjës. Ai do të jetë në gjendje ta shohë atë nga artikulli i menysë i rregullt duke kaluar në ndërfaqen "Kontabiliteti dhe Kontabiliteti Tatimor".

Për ta përfunduar atë, përdoruesi duhet të krijojë dhe postojë dokumentet që programi do t'i ofrojë atij në këtë fazë ().

Oriz. 2

Pasi të krijohen dhe verifikohen dokumentet, mund ta shënoni operacionin si të përfunduar në mënyrë që sistemi të kalojë në detyrën tjetër. Të gjitha dokumentet e nevojshme në fund të periudhës mund të krijohen manualisht veçmas nga procesi i biznesit, por është më e përshtatshme dhe më e përshtatshme për të gjeneruar dhe kontrolluar drejtpërdrejt nga forma e operacioneve rregullatore, sepse është shumë e lehtë të humbasësh në sekuencë , e cila më pas mund të çojë në një shtrembërim të rezultatit.

Le të shqyrtojmë operacionet kryesore të përfshira në procedurën e mbylljes së fund muajit.

Dokumentacion shtesë

Nëse programi përdor një mekanizëm postimi të shtyrë, atëherë në fund të muajit do të nisë përpunimi "Afishimi shtesë i dokumenteve" në mënyrë që dokumentet të postohen në të gjithë regjistrat. Nëse ka një fluks të madh dokumentesh, ky përpunim kryhet rregullisht.

Në ditarin "Posimi i vonuar i dokumenteve", mund të shihni ato dokumente që i nënshtrohen mekanizmit përcjellës. Duke përdorur operacionin "Veprimet -> Posto plotësisht", dokumenti postohet në të gjithë regjistrat.

Rivendosja e gjendjes së llogaritjeve

Nëse politika kontabël e ndërmarrjes tregon se paradhëniet kompensohen nga përpunimi "Rivendosja e sekuencës së llogaritjeve", atëherë në fund të periudhës fillon ky përpunim. Mund të gjendet duke kaluar në ndërfaqen "Menaxheri i Kontabilitetit" dhe në artikullin e menysë "Operacionet rutinë -> Rivendosja e sekuencës së llogaritjeve". Përpunimi rikthen sekuencën e saktë të dokumenteve për kompensimin e avancimeve. Pas përdorimit të tij, dokumentet e marrjes dhe shitjes nuk do të ripostohen, përndryshe do të zhduket hyrja për kompensimin e paradhënies.

Rivendos sekuencën e kontabilitetit të grupit

Nëse programi përdor kontabilitetin e grupeve, atëherë kur shlyeni grupet, mund të lehtësoni punën e zgjidhjes së aplikacionit duke shtyrë fshirjen në menaxhim dhe kontabilitetin e rregulluar dhe duke nisur përpunimin special në fund të muajit, i cili do të përpunojë dokumentet përmes regjistrat kontabël të grupit. Për ta bërë këtë, zgjidhni kutitë në "Cilësimet e parametrave të kontabilitetit -> Fshini tufat kur pasqyroni dokumente" dhe filloni përpunimin "Postoni nga grupi". Edhe nëse dokumentet janë futur në mënyrë retroaktive, ekzekutimi i këtij përpunimi është gjithashtu i dobishëm, sepse rikthen sekuencën e kontabilitetit të grupit.

Rregulloni koston e shlyerjes së inventarëve

Përdoret për kontabilitetin e grupeve. Gjatë postimit të dokumentit, bëhet një rregullim i lëvizjeve të kostos sipas kontabilitetit të grupit për muajin. Rregullimi është i nevojshëm për: llogaritjen e kostos mesatare të ponderuar të fshirjes së tufave kur përdorni metodën "Mesatarisht" të vlerësimit të inventarëve, si dhe duke marrë parasysh kostot shtesë për blerjen e mallrave të kapitalizuara pas shlyerjes së mallrave.

Llogaritni zhvlerësimin e aktiveve fikse

Nga forma e një operacioni rregullator, duke klikuar në butonin “Krijo dokumente” në ditën e fundit të muajit, krijohet automatikisht dokumenti “Amortizim i aktiveve fikse”. Tjetra, duhet të kryeni dhe të shihni rezultatin.

Nëse për disa aktive fikse përdoret metoda e amortizimit në raport me vëllimin e prodhimit ose sipas normave uniforme të amortizimit, atëherë së pari plotësohet dokumenti "Zhvillimi i aktiveve fikse".

Llogaritni zhvlerësimin e aktiveve jomateriale

Shumat e zhvlerësimit dhe fshirjes së shpenzimeve për K&Zh llogariten me postimin e dokumentit “Amortizim i aktiveve jomateriale”. Në mënyrë të ngjashme, nëse zhvlerësimi llogaritet në raport me vëllimin e produkteve të prodhuara, atëherë duhet të tregohet vëllimi i produkteve të prodhuara në atë muaj.

Paguani koston e veshjeve të punës

Në këtë fazë do të krijohet dokumenti “Shlyerja e kostos (rroba pune, pajisje speciale, inventar)”, gjatë këtij procesi do të fshihet një pjesë e kostos së veshjeve të punës dhe pajisjeve speciale që nuk janë shlyer plotësisht gjatë vënies në punë.

Fshij RBP

Kur postoni dokumentin "Fshirja e shpenzimeve të shtyra", një pjesë e shpenzimeve të shpenzimeve të ardhshme transferohet në ato aktuale. Shumat dhe llogaritë në të cilat do të fshihet kjo pjesë tregohen në drejtorinë RBP.

Llogaritni kostot e sigurimit

Dokumenti ka për qëllim shlyerjen e shpenzimeve të ardhshme për sigurimin vullnetar të punonjësve në kontabilitet (76.01.2 "Pagesat (kontributet) për sigurimin vullnetar të punonjësve") dhe kontabilitetin tatimor (97.02 "Shpenzimet e ardhshme për sigurimin vullnetar të punonjësve").

Rivlerësoni fondet e monedhës

Duke përdorur dokumentin "Rivlerësimi i fondeve valutore", shumat në monedhën e kontabilitetit të menaxhimit rivlerësohen sipas kasave dhe shlyerjeve të ndërsjella me palët dhe personat përgjegjës.

Ekziston një skemë e veçantë për llogaritjen e TVSH-së. Në skedën “Skema e llogaritjes së TVSH-së” shënohen veprimet që duhet të kryhen. Vetë programi do të krijojë dokumentet e nevojshme, do të ofrojë plotësimin e tyre dhe postimin e tyre. Zgjidhja e aplikimit gjeneron automatikisht formularët e raportimit: librin e blerjeve, librin e shitjeve, deklaratën e TVSH-së. Të gjitha transaksionet rregullatore ruhen në një ditar (ndërfaqja "Kontabiliteti dhe Kontabiliteti Tatimor", menyja "TVSH -> Dokumentet Rregullatore të TVSH-së").

Dokumenti "Llogaritja e kostos" gjenerohet për secilin lloj kontabiliteti veçmas; nëse është e nevojshme të llogaritet kostoja për të gjitha llojet e kontabilitetit, atëherë ne kryejmë disa dokumente (për kontabilitetin e menaxhimit dhe kontabilitetin dhe kontabilitetin tatimor). Ky dokument llogarit koston aktuale të shlyerjes së inventarëve si shpenzime, fshin materialet nga puna në vazhdim, shpërndan shpenzimet e përgjithshme të prodhimit dhe të përgjithshme të biznesit për prodhimin () Përdoret vetëm për analitikë të avancuar të kontabilitetit të kostos.

Oriz. 3

Llogaritja e kostos përbëhet nga operacionet e mëposhtme:

- Nëse kontabiliteti i mallrave dhe materialeve mbahet në një llogari të veçantë, atëherë kryhet "Shpërndarja e mallrave dhe materialeve".

- Lista e shërbimeve përcaktohet sipas dokumenteve "Shitjet e mallrave dhe shërbimeve", kostoja e të cilave do të llogaritet.

- Llogaritja e bazës së shpërndarjes së kostos - metodat e shpërndarjes specifikohen në regjistrin e informacionit "Metodat e shpërndarjes së artikujve të kostos" ose nga drejtoria "Zërat e kostos" për secilin artikull veç e veç. Bëhet llogaritja e të gjitha bazave mbi të cilat do të shpërndahen shpenzimet. Bazat e llogaritura regjistrohen në regjistrat e informacionit "Baza e shpërndarjes së kostos" dhe "Baza e shpërndarjes së kostos (kontabiliteti)"

- Shpërndarja e shpenzimeve sipas bazës - pas llogaritjes së bazës, shpenzimet shpërndahen në koston e produkteve dhe shërbimeve të gatshme.

- Llogaritja e kostos aktuale - kryhet një vlerësim total i kostos së inventarit.

- Formimi i lëvizjeve në regjistrat kontabël (për kontabilitetin e rregulluar) dhe kostoja e aseteve fikse (për kontabilitetin e menaxhimit).

Gjeneroni rezultate financiare

Dokumenti “Përcaktimi i rezultateve financiare” bën hyrje për mbylljen e llogarive 90 dhe 91. Dokumenti mund të pasqyrohet në kontabilitet dhe kontabilitet tatimor. Kur pasqyroni një dokument në kontabilitetin tatimor, mund të kryhet operacioni i shlyerjes së humbjeve të viteve të mëparshme.

Kur mbyllni llogarinë e 90-të, do të krijohet një postim që pasqyron fitimin ose humbjen. Me mbylljen e llogarisë 91 do të llogaritet rezultati financiar për lloje të tjera aktivitetesh.

Llogaritni tatimin mbi të ardhurat

Duke përdorur dokumentin "Llogaritjet për tatimin mbi të ardhurat", ju mund të llogarisni aktivet dhe detyrimet tatimore të përhershme dhe të shtyra në përputhje me normat e PBU 18/02 "Kontabiliteti për llogaritjet për tatimin mbi të ardhurat" dhe të llogaritni tatimin mbi të ardhurat. Ju mund ta përdorni këtë dokument për të futur bilancet për aktivet dhe detyrimet tatimore të shtyra.

Mbyll vitin

Dokumenti “Përmbyllja e Vitit” realizohet vetëm në dhjetor të çdo viti. Si rezultat, të gjitha gjendjet e nënllogarive të llogarive 90 dhe 91 të kontabilitetit fshihen në nënllogaritë përkatëse me kodin 99. Të gjitha gjendjet e nënllogarive të llogarisë 99 “Të ardhura dhe shpenzime të tjera” fshihen në llogarinë 99.01.1 (2) , dhe gjendja e kësaj llogarie fshihet në llogarinë 84 "Fitimet e pashpërndara (humbje të pambuluara)."

Me operacionin Mbyllja e llogarive të kontabilitetit tatimor fshihen të gjitha gjendjet e llogarive të kontabilitetit tatimor që nuk synojnë të pasqyrojnë vlerën e aktiveve.

Çdo muaj, kontabilistët duhet të përcaktojnë se cilat janë rezultatet e aktiviteteve të organizatës (Fitimi, humbja). Për ta bërë këtë, në 1C duhet të mbyllni muajin. Gjithashtu, korrektësia e gjenerimit të raportit varet nga korrektësia e punës së tij.

Si rezultat mbyllen ato llogari që nuk duhet të kenë gjendje në fund të muajit, për shembull, llogaria 26. Shpenzimet për muajin aktual transferohen në nënllogaritë 90 dhe 91.

Përpunimi i "Mbylljes së muajit" në 1C 8.3 ju lejon të automatizoni hap pas hapi operacionet rutinë që duhet të kryhen në fund të muajit. Këto përfshijnë llogaritjet për, formimin e një libri të blerjeve dhe shitjeve, llogaritjen e aksioneve të fshirjes së shpenzimeve indirekte dhe shumë më tepër.

Ky përpunim ndodhet në menunë "Operacionet" - "Mbyllja e muajit".

Figura më poshtë tregon të gjitha operacionet e kryera nga ky përpunim.

Në varësi të sistemit tatimor të përdorur nga ndërmarrja, politikave të kontabilitetit, etj., vetëm disa nga këto operacione do të jenë të disponueshme për ju. Gjithashtu, grupi i operacioneve varet nga ajo periudhë që duhet të mbyllet - muaji, tremujori, viti.

Është shumë e rëndësishme të ndiqni sekuencën e operacioneve të kryera gjatë mbylljes së muajit. Përndryshe, gabimet janë të pashmangshme. Le të shohim udhëzimet hap pas hapi për mbylljen e një muaji në 1C 8.3.

Para së gjithash, para se të filloni të mbyllni muajin në 1C 8.3, duhet. Mund ta gjeni duke ndjekur lidhjen me të njëjtin emër në kartën e elementit të drejtorisë "Organizimet".

Në këtë artikull, ne nuk do ta shqyrtojmë këtë funksion në detaje. Mund të lexoni më shumë rreth përcaktimit të politikës suaj të kontabilitetit në artikull.

Përpunimi i "Mbylljes së muajit"

Në këtë shembull, ne do të shikojmë një shembull të mbylljes së një muaji për një organizatë me një sistem të përgjithshëm tatimor. Lista e veprimeve të kryera kur mbyllet një muaj është paraqitur në figurën më poshtë. Në këtë rast, do të formohet një libër blerjesh dhe shitjesh shtesë, pasi tremujori i dytë mbyllet në të njëjtën kohë.

Hapi 1

Ky operacion formohet nga kontabilisti çdo muaj duke përdorur dokumentin "Paga". Ju mund t'i shikoni transaksionet duke klikuar me të majtën në rreshtin përkatës në përpunimin "Mbyllja e muajit".

Në shembullin tonë, u formuan lëvizjet e mëposhtme:

Hapi tjetër është llogaritja e amortizimit dhe krijimi i hyrjeve përkatëse.

Nëse organizata kryen ndonjë pagesë në valutë të huaj, monedha do të rivlerësohet me kursin aktual.

Hapi 2

Hapi tjetër do të jetë llogaritja e pjesës së fshirjes së kostove indirekte. Në këtë rast, programi bën llogaritjet e ndërmjetme për të mbyllur llogaritë e kostos (20, 23, 25, 26, 44).

Hapi 3

Në këtë hap mbyllen llogaritë e kostos: 20, 23, 25, 26, 44. Kini kujdes kur kryeni këto operacione. Ato ndikojnë. Në rastin tonë, postimi bëhet në llogarinë 90.

Hapi 4

Në fund mbyllen llogaritë 90 dhe 91, si dhe llogaritet tatimi mbi të ardhurat.

Nëse viti po mbyllet, atëherë në 1C do të ketë gjithashtu një operacion të reformimit të bilancit.

konkluzioni

Është shumë e rëndësishme të ndiqni sekuencën e vendosur të dokumenteve dhe operacionet rutinë. Shumica e gabimeve ndodhin gjatë mbylljes së llogarive. Për të gjetur arsyet, duhet të kontrolloni nëse analitika është instaluar kudo dhe nëse ndiqet sekuenca e përpunimit të dokumenteve. Në situata më komplekse, është e nevojshme të kryhet një analizë e thellë e kartave të llogarisë përkatëse.

Përgatitja për mbylljen e muajit dhe llogaritja e kostos në vetvete është procesi më i vështirë, për të cilin ende nuk ka materiale të mjaftueshme metodologjike. Është e vështirë të mbani mend të gjitha hollësitë, veçanërisht kur periudha mbyllet jo çdo muaj, por një herë në tremujor.

Çfarë është e dobishme të mbani mend kur mbyllni muajin me metodën e ndarjes së shpenzimeve të përgjithshme dhe të prodhimit në llogarinë 20 në koston aktuale të prodhimit.

Nëse përdorni RAUZ dhe jo kontabilitet batch. Nëse nuk i llogaritni pagat e punëtorëve kryesorë në bazë të tarifës, por dëshironi që ato të shpërndahen në mënyrë adekuate midis produkteve të prodhuara. Nëse vendosni të shpërndani llogaritë 25 dhe 26 në përpjesëtim me koston e planifikuar të produkteve të prodhuara sipas grupeve të produkteve. Nëse e kuptoni se çfarë është një grup produktesh dhe keni plotësuar drejtorinë në mënyrë që një grup produktesh të jetë një produkt specifik i prodhuar nga kompania. Pastaj kontrolloni sa vijon:

- Në kontabilitet, hiqni metodën e shpërndarjes së shpenzimeve të përgjithshme të biznesit duke përdorur metodën e kostos direkte.

- Ju duhet të kuptoni se cilat kosto duhet të shkojnë në cilat llogari.

Që nga 01/20/1 Llogaria duhet të përfshijë kostot direkte të prodhimit: materialet dhe përbërësit nga të cilët prodhohen produktet, pagat e punëtorëve kryesorë (mekanik, instalues, etj.), kostot e modifikimit të palëve të treta dhe shërbimet e prodhimit të jashtëm (lyerje, prerje, gdhendje, etj. .) . Lejohet gjithashtu të shlyhen udhëtimet dhe shtesat ditore të tepërta në llogarinë 20, nëse mund t'i atribuoni ato në një grup dhe ndarje të caktuar nomenklature. Të gjitha kostot duhet të shkojnë vetëm në ato divizione që do të prodhojnë diçka (këto janë ndarje me atributin "Prodhimi kryesor" ose "Prodhimi ndihmës". Këtu nuk duhet të ketë departamente të dispeçimit të planifikimit ose departamente të kontabilitetit, këto janë të gjitha të tjerat). Përndryshe, pjesa e papërfunduar do të varet atje përgjithmonë.

Që nga data 25.01 llogaria duhet të përfshijë kostot e përgjithshme direkte të prodhimit dhe vetëm ato ndarje për të cilat ka ose do të ketë prodhim (Kryesore dhe Ndihmëse). Vetëm atëherë këto kosto do të transferohen në llogarinë e 20-të për çështje specifike ose do të hyjnë në punë në vazhdim kur mbyllet muaji. Kjo mund të jetë amortizimi i makinerive, fshirja e mjeteve (saldatorë për instalues, skedarë për mekanikë, prerëse për kthesat), fshirje e veshjeve ose lubrifikantëve të punëtorëve, riparime të pajisjeve, paga e zejtarëve të caktuar në departamente të veçanta prodhimi, etj. Të gjitha këto shpenzime do të transferohen në llogarinë 20 sipas departamentit ashtu siç është. Përveç rasteve kur ato shpërndahen nëpër grupet e artikujve të lëshuar në varësi të metodës së shpërndarjes së kostos të zgjedhur në përcaktimin e mbylljes së muajit.

Që nga data 25.03 llogaria duhet të përfshijë kostot e përgjithshme indirekte të prodhimit, të cilat do të shpërndahen proporcionalisht në të gjitha divizionet, nr. grupe, publikime. Këtu duhet të mblidhen shpenzimet për departamentet e tjera. Amortizimi i objekteve industriale, amortizimi i kompjuterëve të shërbimeve të prodhimit, pagat e personelit drejtues të prodhimit, riparimi i ashensorëve etj.

Më 26.01 dhe 26.03 Faturat e kostos duhet të vijnë në të njëjtën mënyrë si faturat 25. Kjo do të thotë, gjithçka që është në 26 janar transferohet në departamentet e prodhimit. Për shembull, heqja e çipave të prodhimit mekanik, ujit dhe energjisë elektrike për shkritoren. Kostot e tilla duhet të ngarkohen në llogarinë e 20-të në departamente të veçanta dhe më pas të shpërndahen vetëm midis grupeve të produkteve. Dhe më 26 mars, ne heqim të gjitha shpenzimet e përgjithshme të biznesit, të cilat do t'i shpërndajmë në të gjitha produktet e prodhuara dhe në të gjitha departamentet. Amortizimi i një garazhi, magazine dhe objektesh të tjera, amortizimi i kompjuterëve për shërbime planifikuese dhe ekonomike, ujë, energji elektrike, internet, riparime ashensori, largim plehrat etj.

Nëse kostot e përgjithshme llogariten metodikisht gabimisht, mund t'i transferoni ato manualisht duke përdorur dokumentin "Rregullimi i kostove të tjera".

- Vendosni një drejtori të departamenteve. Nuk duhet të ketë ndarje të organizatave që nuk i përkasin asnjë divizioni. Si dhe disa në të njëjtën kohë. Nëse keni një kompani, atëherë drejtoritë duhet të konfigurohen një me një. Nëse ka disa, atëherë kuptojeni në këtë mënyrë: ndarjet janë ato që kuptoni si një ndarje për të gjithë organizatën. Për shembull, në një nga kompania juaj ka një Divizion të organizatës "Garazhi nr. 1" dhe "Garazhi nr. 2", dhe në një tjetër të kompanisë suaj ekziston një divizion i organizatës "Dyqani i Transportit". Doktor, të gjithë janë mësuar të mendojnë se gjithçka është "Shërbimi i Transportit". Krijoni një ndarje të tillë dhe tregoni se përfshin garazhe dhe një punëtori transporti.

- Publikimet e prodhimit të dokumenteve me dokumentet "Raporti i prodhimit për një ndërrim". Dokumenti tregon se cilat produkte lëshohen në magazinë dhe nga cilat materiale përbëhen. Ju gjithashtu mund të tregoni kosto të tjera atje. Këto materiale, si kostot e tjera, duhet të renditen në departament në momentin e lëshimit. Ju mund t'i hiqni materialet në një departament duke përdorur "Kërkesë-faturë". përdorni raportin "Fleta e Kontabilitetit të Kostos" për të gjurmuar bilancet negative në departament dhe për të kontrolluar punën në vazhdim për materialet:

- Përdorni "Fletën e Kontabilitetit të Inventarit" dhe "Fletën e Kontabilitetit të Kostos" për të gjurmuar dhe eliminuar bilancet negative në magazina dhe prodhim. Për ta bërë këtë, në ato të hapura, hiqni të gjitha zgjedhjet dhe vendosni përzgjedhjen: Props - "Sasia e bilancit përfundimtar", Lloji i krahasimit: - "Më pak", Vlera - "0". Do të shihni se cilat dokumente kanë regjistruar bilancet negative.

- Të gjitha dokumentet e lëshimit duhet të kryhen sipas kontabilitetit tatimor, edhe nëse nuk sigurohet (për shembull, në rastet e prodhimit të produkteve nga lëndët e para të furnizuara nga klientët).

- Të gjithë artikujt e lëshuar duhet të kenë çmime të planifikuara. Ato që kanë atributin "Planifikuar" në llojin e çmimit. Për më tepër, data e çmimeve të planifikuara duhet të jetë jo më vonë se fillimi i tremujorit që mbyllet. Nëse Emisioni ishte më 1 Mars, dhe çmimi ishte vendosur më 2 Mars, atëherë asgjë nuk do të ndodhë. Çmimet përcaktohen në dokumentet “Vendosja e çmimeve të artikujve” dhe ruhen në regjistrin e informacionit “Çmimet e artikujve”.

- Për të parë planin/faktin dhe në përgjithësi për të analizuar koston, duhet të mbani shënime të prodhimit. Përndryshe, do të jetë thjesht një kazan kostosh sipas grupeve të artikujve.

- Në të gjitha faturat e shërbimeve, vendosni grupet e artikujve, artikujt e kostos dhe departamentin që merr kostot. Nëse këto janë kosto prodhimi, për shembull, modifikim i palës së tretë, atëherë duhet të mbani mend se kostot duhet të bien në ndarjen për të cilën do të lëshohen lëshimet, përndryshe këto kosto nuk do të largohen kurrë nga llogaria e 20-të.

Për të kontrolluar nëse detajet e nevojshme janë plotësuar kudo dhe nëse ato janë plotësuar saktë, mund të përdorni "Raportin universal (për dokumentet, drejtoritë, regjistrat)". Hapni këtë raport, zgjidhni objektin e analizës "Dokument", tregoni llojin e dokumentit dhe pjesën tabelare në të cilën do të bëjmë kontrollin. Për shembull, duhet të gjurmojmë se cilat dokumente nuk tregojnë grupet e artikujve. Le të përdorim cilësimin e mëposhtëm. Në grupimet e rreshtave do të shfaqim një lidhje me dokumentin, dhe në zgjedhje do të vendosim kufizime sipas datës, organizimit dhe grupit të artikujve bosh:

- Në të gjitha zbatimet, futni grupet e nomenklaturës që korrespondojnë me produktet e ndërmarrjes.

- Vendosni grupet e nomenklaturës në kërkesat dhe publikimet.

- Kontrolloni që të gjitha dokumentet e prodhimit (pranimet e shërbimeve, kërkesat, raportet e prodhimit) tregojnë ndarjet që i përkasin organizatës dhe kanë atributin "Prodhimi kryesor" ose "Prodhimi ndihmës". Dhe këto duhet të jenë divizionet për të cilat lëshohet prodhimi.

- Sigurohuni që kostot nga modifikimet e palëve të treta të shkojnë në departamentet në të cilat lëshohen lëshimet e këtyre produkteve. Përndryshe, këto kosto do të mbeten të varura në llogarinë 20 dhe nuk do të fshihen askund.

Le t'i drejtohemi përsëri raportit "Raporti universal (për dokumentet, drejtoritë, regjistrat)". Le të zgjedhim dokumentin dhe pjesën tabelare dhe në cilësimet do të vendosim grupimet e rreshtave: fillimisht "Njësia organizative", pastaj "Lidhja". Në përzgjedhje, ne do të vendosim kufizime për datën, organizimin dhe artikullin e kostos. Gjithashtu, për të filtruar dokumentet, pjesa tabelare e të cilave "Shërbimet" është bosh, mund të vendosni se zgjedhja "Numri i linjës" nuk është i barabartë me zero, që do të thotë se duhet të ketë të paktën një rresht në pjesën tabelare.

- Është e nevojshme që të mos ketë shpenzime që nuk lidhen me departamentet (kjo ndodh për shkak të raporteve paraprake ku nuk janë plotësuar detajet e nevojshme).

- Nëse në konfigurimin e mbylljes së fund muajit në tabelën e shpërndarjes së kostos, të paktën një rresht tregon një grup artikujsh, ose ka metoda të shpërndarjes që konsiderohen të thjeshta (kjo metodë ka atributin Use Simple Distribution), ose metoda të shpërndarjes së artikujve të kostos me Lloji i Bazës së Shpërndarjes = Tabelore ose SKD përdoren, pastaj regjistri i informacionit Është e kotë të plotësosh metoda për shpërndarjen e artikujve të kostos; programi as që do ta shikojë atë. Me fjalë të tjera, nëse i shpërndani kostot në proporcion me koston e planifikuar të prodhimit, atëherë programi nuk do të shikojë regjistrin e informacionit.

- Nëse i pasqyroni aktivitetet e prodhimit me "Raportet e prodhimit të ndërrimit" ( Duke përdorur "kërkesat e faturës" ju i hiqni materialet për prodhim nga magazinat, dhe më pas në "Raportet e prodhimit të ndërrimit" tregoni se nga cilat materiale janë bërë produktet.), më pas në konfigurimin e mbylljes së fund muajit në tabelën e shpërndarjes së kostos për artikullin e kostos "Materiale dhe produkte gjysëm të gatshme", specifikoni metodën "Mos shpërnda". Përndryshe, në fund të çdo muaji nuk do të keni materiale të papërfunduara. Gjithçka që keni vënë në prodhim gjatë një muaji, edhe nëse produktet nuk janë lëshuar ende, do të shpërndahet në produktet që keni arritur të lëshoni.

- Pas çdo çmimi kostoje, është e nevojshme të ripostoni dokumentet e periudhës së ardhshme të mbyllur. Përndryshe, ato rregullime dhe çmime dhe transaksione të shfaqura, të cilat janë bërë nga llogaritja e kostos, nuk do të marrin pjesë në dokumentet e mëpasshme. Kështu, nëse jeni duke mbyllur një tremujor, së pari bëni një llogaritje të kostos për janarin. Pastaj postoni dokumentet e shkurtit dhe bëni një llogaritje të kostos për shkurt. etj.

Tortë me djathë me gjizë: sekretet dhe teknologjia e gatimit Harta teknologjike e qumështit me gjizë për shkollën

Tortë me djathë me gjizë: sekretet dhe teknologjia e gatimit Harta teknologjike e qumështit me gjizë për shkollën Për miratimin e procedurës së plotësimit, regjistrimit dhe lëshimit të certifikatave të arsimit bazë të përgjithshëm dhe të mesëm të përgjithshëm dhe dublikatave të tyre

Për miratimin e procedurës së plotësimit, regjistrimit dhe lëshimit të certifikatave të arsimit bazë të përgjithshëm dhe të mesëm të përgjithshëm dhe dublikatave të tyre Konvertimi i ekstrakteve xml nga Rosreestr në Konvertuesin MapInfo nga xml në mit mid

Konvertimi i ekstrakteve xml nga Rosreestr në Konvertuesin MapInfo nga xml në mit mid Duke marrë me mend se çfarë mendon e dashura ime për mua

Duke marrë me mend se çfarë mendon e dashura ime për mua Pse ëndërroni të shihni një kishë brenda?

Pse ëndërroni të shihni një kishë brenda? Përhapja e tarotit për situatën

Përhapja e tarotit për situatën Tregimi i fatit në internet i mendimeve ndjenjat nënndërgjegjeshëm të një të dashur

Tregimi i fatit në internet i mendimeve ndjenjat nënndërgjegjeshëm të një të dashur