Ustawienia zamknięcia miesiąca. Ustawienia zamknięcia miesiąca Jak zamknąć okres w UP

Większość wpisów dotyczących dochodów lub wydatków dokonywana jest po wprowadzeniu odpowiednich dokumentów podstawowych do 1C. Ale są operacje, które należy wykonywać z pewną regularnością, na przykład raz w miesiącu lub kwartale, i można ustawić jasny algorytm takich obliczeń. W tym przypadku pomoże nam proces Zamknięcia Miesiąca, który automatycznie wykona niezbędne obliczenia. W tym artykule, na przykładzie konfiguracji 1C Enterprise Accounting 8.3, znajdziesz instrukcje krok po kroku dotyczące zamknięcia miesiąca*.

Należy zaznaczyć, że wiele parametrów dotyczących dokładnego sposobu zamknięcia miesiąca ustawia się w ustawieniach Polityki Rachunkowości. Nie będziemy brać pod uwagę wszystkich cech jego konfiguracji, zalecamy jedynie zwrócenie uwagi na jego prawidłowe wypełnienie, aby uzyskać prawidłowe wyniki.

*Ponieważ artykuł będzie przedstawiał różne sytuacje, zdjęcia nie będą powiązane jedną kropką i nazwą organizacji.

Operacja Zamknięcie miesiąca w BP 8.3

Operacja „Zamknięcie miesiąca” zlokalizowana jest pod „adresem”: Operacje – blok Zamknięcie okresu – Zamknięcie miesiąca.

Jeżeli nie określono organizacji lub polityki rachunkowości, wówczas widoczne są wszystkie dostępne pozycje, które mogą być dostępne w momencie zamknięcia miesiąca. Zauważmy od razu, że takie zgromadzenie nie może odbyć się w jednej organizacji, bo wybór opcji zależy od systemu podatkowego, ustawień polityki rachunkowości i wcześniej wprowadzonych dokumentów podstawowych.

Jak widać, przetwarzanie w celu zamknięcia miesiąca w 1C BP 8.3 zawiera cztery bloki, które należy „przejść” sekwencyjnie.

Tutaj możesz także wstępnie prześledzić dynamikę przetwarzania dokumentów w czasie: jeśli jakiś dokument został ponownie przesłany z mocą wsteczną, przed zamknięciem miesiąca, program zaproponuje przełożenie wszystkich kolejnych.

Na dolnym panelu widoczna jest podpowiedź dotycząca statusu wykonanych operacji, z czego ta wykonana bez błędów zostanie oznaczona kolorem zielonym, błędna czerwonym itd.

Zamknięcie miesiąca w 1C 8.3 Księgowość musi być ostatnią operacją w miesiącu. Ale na liście dozwolonych operacji możesz zobaczyć Naliczanie wynagrodzeń i przepisy dotyczące podatku VAT, Ale zwykle pensja jest już obliczona i skonsolidowana do końca miesiąca, więc nie chcesz jej dotykać, przesyłając ją ponownie. To samo dotyczy tworzenia księgi zakupów i sprzedaży. Co robić?

1C przewidział taki obrót wydarzeń. I jeśli Naliczanie płac oraz tworzenie ksiąg zakupów i sprzedaży zostały już dokonane za dany miesiąc, nie będą one przeliczane i ponownie księgowane. Obok tych operacji obok pola wyboru pojawi się symbol ołówka wskazujący, że operację można edytować ręcznie.

Jeżeli nie dokonano naliczenia wynagrodzeń, ale ustalono wynagrodzenia pracowników, przy wykonywaniu miesiąca wynagrodzenia i składki zostaną naliczone automatycznie na podstawie wynagrodzeń. Są sytuacje, w których naprawdę nie ma potrzeby naliczania wynagrodzeń przez pewien okres. Następnie albo otwórz wygenerowane wynagrodzenie i zresetuj kwoty do zera, albo najpierw utwórz pusty dokument płacowy.

Należy również zaznaczyć, że ilość punktów dostępnych na koniec miesiąca jest uzależniona od wielu czynników. Na przykład dokumenty regulacyjne dotyczące podatku VAT pojawiają się na koniec każdego kwartału, a reforma bilansu następuje w grudniu. Jeśli firma nie posiada środków trwałych lub nie musi odpisywać kosztów odzieży roboczej, wówczas takie operacje nie znajdą się na liście dostępnych. Gdy tylko sytuacja ulegnie zmianie, ilość towarów przetworzonych na koniec miesiąca będzie wzrastać.

Jeśli chcesz anulować zamknięcie miesiąca, jest do tego specjalny przycisk. W takim przypadku operacje oznaczone jako dostosowane ręcznie pozostaną zakończone.

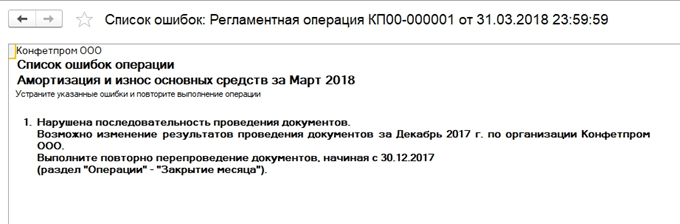

Spójrzmy na sytuację, gdzie pomimo ostrzeżenia o konieczności ponownego wysłania dokumentów, po prostu odwołali zamknięcie miesiąca i postanowili zrobić to ponownie. Pojawiła się błędna pozycja amortyzacji. Kliknięciem myszy można wywołać menu kontekstowe i wyświetlić błędy.

W takim przypadku oferują ponowne przesłanie dokumentów. Należy również pamiętać, że operacja zamknięcia miesiąca wykonywana jest ostatniego dnia okresu, wskazując godzinę - 23:59:59.

Należy zwrócić uwagę, że w ramach pierwszego bloku operacje przeprowadzano niezależnie od siebie, jednak ponieważ jedna z nich była błędna, dalsze zamknięcie miesiąca nie powstało.

Jeśli zdecydujemy się na przeksięgowanie poprzednich okresów, wówczas poprawnie zrealizowane transakcje zmienią swój status z Zrobione NA Trzeba powtórzyć.

Wszystkie wygenerowane certyfikaty i obliczenia można wyświetlić klikając odpowiedni przycisk. Jest też przycisk nie pokaże niczego nowego, nie ma do tego żadnych szczegółowych obliczeń, jedynie statusy operacji, które są już wyraźnie widoczne.

Przy zamykaniu miesiąca rozważmy pewne rodzaje obliczeń. Widzieliśmy zapisy amortyzacji, które są obliczane w zależności od wartości końcowej i okresu użytkowania, które zostały wskazane dla każdego środka trwałego.

Blok 1

Jest tu pewien punkt Korekta kosztu przedmiotu. Przed obliczeniem kosztu należy najpierw poprawnie obliczyć koszt przedmiotu. Staje się to szczególnie istotne, jeśli materiały są odpisywane do produkcji po średnich cenach, a w tym okresie wystąpiło kilka wpływów po różnych cenach. Lub oprócz kosztów materiałów wystąpiły dodatkowe wydatki, które nie zostały poniesione natychmiast, ale materiały zostały już odpisane. Następnie należy skorygować ich koszt.

Przykładowo w miesiącu były dwa przyjęcia materiałów (nici do szycia), ilość w obu przypadkach była taka sama. Cena szt. w jednym przypadku - 30 rubli, w drugim - 40. Średnia cena powinna wynosić 35, ale przed drugim paragonem jest to 10 sztuk. zostały już odpisane do produkcji. Następnie pod koniec miesiąca koszt spisanych materiałów zostanie podwyższony.

Czasami w takiej sytuacji możliwe jest cofnięcie zapisów.

Blok ten związany jest z wyliczeniem udziału w odpisie kosztów pośrednich. Faktem jest, że zgodnie z Kodeksem podatkowym Federacji Rosyjskiej niektóre wydatki mogą nie zostać uwzględnione w całości, ale w zależności od określonej podstawy. Na przykład czasami wydatki na reklamę lub rozrywkę podlegają racjonowaniu itp. W 1C wszystkie tego typu wydatki są uważane za pośrednie. Nie należy ich uwzględniać na koncie 20, może to prowadzić do błędów w rachunkowości podatkowej. W naszym przypadku pokazujemy opcję, w której koszty reklamy wyniosły 5000 rubli, ale można przyjąć tylko tysiąc. Świadectwo obliczeń pokaże tę sytuację.

Tutaj przechodzimy do zamykania kosztownych kont. W tym momencie obliczany jest koszt własny, korygowany jest rzeczywisty koszt gotowego produktu i

poziom kosztów sprzedaży. Być może jest to najważniejszy i najbardziej obszerny element ze wszystkich przy zamykaniu miesiąca. W takim przypadku na tworzenie transakcji będą miały wpływ ustawienia zasad rachunkowości w systemie księgowym, a także lista wydatków bezpośrednich i pośrednich dla systemu księgowego.

Należy pamiętać, że najwięcej błędów pojawia się zwykle przy zamykaniu tych właśnie rachunków. Dzięki monitom 1C podczas zamykania możesz znaleźć błędny dokument i wprowadzić poprawkę. Najczęściej błędy związane są z nieprawidłowym użyciem grup nomenklaturowych. Przykładowo koszty zostały odzwierciedlone w jednej grupie produktów, a produkcja lub sprzedaż odbywała się w innej. Lub niektóre koszty muszą zostać rozdzielone, ale nie ma wystarczającej ilości danych do automatycznej dystrybucji. Np. nie wskazali grupy produktów, pozycji kosztowej, albo nie ma przychodu, ale jest to podstawa. Po dokonaniu zmian należy ponownie zamknąć miesiąc.

Ostatecznym efektem zamknięcia miesiąca będzie naliczenie podatku dochodowego. Po zamknięciu miesiąca konta 25 i 26 powinny zostać zamknięte w księgowości, 20-ty może pozostać na kwotę pracy w toku. Jeśli nie ma niekompletności, należy zamknąć także 20. konto. Dla kont 90 i 91 nie powinno być salda końcowego na górnym poziomie, ale saldo rozszerzone dla subkont jest odzwierciedlane przez cały rok.

W rachunkowości podatkowej na rachunku 26 może występować różnica w wysokości wydatków pośrednich, które są obliczane w drugim bloku zamknięcia miesiąca.

Podczas reformowania salda konta 90, 91, 99 są zamykane, przenosząc wynik finansowy na konto 84. Jeśli saldo na rachunku. 84 kredytu, osiągany jest zysk, w przypadku debetu, strata.

Jeżeli na koniec roku wystąpi strata, przed zreformowaniem bilansu konieczne będzie ręczne wprowadzenie dodatkowej operacji. Na przykład pod koniec roku otrzymano stratę w wysokości 200 000 rubli. Ponieważ w NU kwotę tę można w przyszłości odpisać przy osiąganiu zysku, pojawia się IT i potrzeba uwzględnienia tych kwot gdzieś dla NU. W rachunkowości konto 09 będzie odzwierciedlać 20% kwoty straty w analizie „Strata w bieżącym okresie”, a 80% kwoty (160 000) będzie postrzegane w DT 84 jako strata. Co więcej, w przyszłym roku na koncie. 09 kwotę należy oznaczyć jako „Rozliczenia międzyokresowe kosztów”. Jeżeli w grudniu nie dokonasz dodatkowych wpisów ręcznych, przy zamknięciu stycznia następnego roku pojawi się błąd.

Utwórz operację ręczną. Zgodnie z wskazówką z 1C przenosimy statystyki z konta 09 do BU Strata bieżącego okresu NA Przyszłe wydatki(analizy wybierane są z podręczników).

Dla konta 97 w systemie księgowym (nie zmieniamy systemu księgowego) odnotowujemy kwotę straty. Różne źródła podają różne subkonta konta 97 dla tej operacji, w naszym przypadku najbardziej odpowiednie jest 97.21. Jednym z rodzajów subconto zgodnie z art. 97 mogą być podpodziały, których nie należy wskazywać w tej operacji.

Tworzymy nowy typ wydatków, nazwa jest dowolna, wpisz NU z katalogu - Rozpoznawanie wydatków odbywa się w sposób szczególny. Ustalamy okres odpisu, w naszym przypadku – 10 lat, począwszy od roku następnego. Możesz określić kwotę i komentarz jako podpowiedź.

Jak wspomniano powyżej, zgodnie z kontem 97 nie wpisujemy kwot do księgi rachunkowej, wskazujemy kwotę straty w księdze rachunkowej. Aby zachować zasadę BU = NU + różnice, w zależności od rodzaju BP wysokość straty ustalamy z minusem.

Następnie przeprowadzamy reformę bilansu.

W styczniu przyszłego roku nie będzie błędów w obliczaniu podatku, a w Blok 4 Pod koniec miesiąca pojawi się klauzula o odpisaniu strat z lat ubiegłych. Jeśli osiągną zysk, zaczną być odpisywane.

Przyjrzeliśmy się głównym punktom podczas korzystania z przetwarzania zamknięcia miesiąca w 1C Accounting 8.3. Należy zauważyć, że w naszych zasobach informacyjnych można znaleźć bardziej szczegółowe artykuły na temat rozliczania operacji związanych z zamknięciem miesiąca, na przykład rozliczania środków trwałych lub odzieży roboczej, obliczania podatku od nieruchomości lub zysku, obliczania kosztów itp.

W tym artykule zostaną omówione główne cechy wykonywania rutynowych operacji miesiąca, biorąc pod uwagę ustawienia parametrów księgowych, a także opis i praktyczna eliminacja głównych błędów pojawiających się na koniec okresu.

Zacznijmy od szczegółowego spojrzenia na proces biznesowy zamknięcia miesiąca.

Wszystkie transakcje biznesowe zostały już wprowadzone do bazy informacji i należy dopełnić szereg procedur regulacyjnych. Czynności regulacyjne można podzielić na korygujące, rozliczeniowe i zapewniające prawidłowe prowadzenie ksiąg rachunkowych i podatkowych.

Do pierwszych zaliczają się na przykład procedury przywracania kolejności chronologicznej. W miesiącu, w którym do bazy informacji wprowadzane były transakcje gospodarcze, mogła zostać zakłócona prawidłowa kolejność księgowania dokumentów księgowych, co mogłoby zniekształcić wynik finansowy. Aby temu zapobiec, obowiązuje specjalna procedura regulacyjna przywracająca prawidłową kolejność rejestrowania transakcji.

Procedury obliczeniowe zapewniają prawidłowe obliczenie wskaźników w rachunkowości i rachunkowości zarządczej, na przykład kalkulacji kosztów.

Inne procedury odpowiadają za przestrzeganie zasad księgowo-podatkowych, np. tworzenie zapisów księgowych zakupów i sprzedaży. Wszystkie operacje przeprowadzane są osobno zgodnie z dokumentami regulacyjnymi i ściśle w określonej kolejności.

Ustalenie procedury zamknięcia miesiąca

Rozważmy schemat zamknięcia okresu. Jest on przedstawiany w formie procesu biznesowego. Mechanizm zamknięcia miesiąca dostępny jest z poziomu interfejsów „Księgowość i księgowość podatkowa” oraz „Kierownik księgowości”.

Przed rozpoczęciem procedury należy dokonać konfiguracji. Ustawienia procedury zamykania miesiąca można znaleźć w podręczniku Ustawienia zamknięcia miesiąca. Wskazujemy okres i wybieramy opcję systemu podatkowego. Wszystkie ustawienia są określone niezależnie od organizacji.

Na pierwszej karcie pola wyboru wskazują operacje, które zostaną wykonane (). Na przykład, jeśli żadna organizacja nie dokonuje płatności w walucie obcej, nie ma sensu przeprowadzać operacji przeszacowania waluty.

Ryż. 1

Po zaznaczeniu niezbędnych operacji checkboxami przejdźmy do drugiej zakładki Schemat. Pokazuje diagram procesów biznesowych, kolejność wykonywanych operacji, a także aktywnych i nieaktywnych użytkowników odpowiedzialnych za te procedury. Osobę odpowiedzialną możesz przypisać w zakładce Odpowiedzialny lub klikając prawym przyciskiem myszy blok operacyjny na schemacie i wybierając użytkownika.

Schemat naliczania podatku VAT wskazany jest osobno.

Na karcie Alokacja kosztów można określić metody alokacji kosztów do obliczania kosztów. W celu prawidłowej dystrybucji wskazana jest również zgodność Oddziałów z Oddziałami Organizacji w katalogu „Oddziały”.

Uruchomienie procedury

Utworzono ustawienie zamknięcia miesiąca, teraz możesz rozpocząć uruchamianie samej procedury. Przejdźmy do punktu menu „Operacje rutynowe” i wybierzmy pozycję „Procedura zamknięcia miesiąca”. Tutaj wskazujemy „Organizację” i „Ustawienia”. Cechy, które mają być odzwierciedlone w księgowości, podatkach i rachunkowości zarządczej, zostaną ustawione samodzielnie w zależności od ustawień zamknięcia miesiąca, jeśli klikniesz przycisk „Wczytaj ustawienia”.

Wszystko jest więc gotowe do uruchomienia. Naciskamy przycisk „Rozpocznij procedurę” i klikamy przycisk „Rutynowe operacje”, zobaczymy, że użytkownik automatycznie otrzymał zadanie, zgodnie z którym musi sporządzić niezbędne na tym etapie dokumenty regulacyjne.

Po zakończeniu etapu program automatycznie przechodzi do następnego. Niektóre etapy można wykonywać równolegle.

Po wykonaniu wszystkich zadań procedurę uważa się za zakończoną.

Etapy wykonywania rutynowych operacji

Po rozpoczęciu procedury zamknięcia miesiąca system przydzieli pierwsze zadanie osobie odpowiedzialnej. Będzie mógł to zobaczyć z pozycji menu Regularne, przechodząc do interfejsu „Księgowość i księgowość podatkowa”.

Aby go ukończyć, użytkownik musi utworzyć i opublikować dokumenty, które program zaoferuje mu na tym etapie ().

Ryż. 2

Po wygenerowaniu i zweryfikowaniu dokumentów możesz oznaczyć operację jako zakończoną, dzięki czemu system przejdzie do kolejnego zadania. Wszystkie niezbędne dokumenty na koniec okresu można utworzyć ręcznie niezależnie od procesu biznesowego, ale wygodniejsze i wygodniejsze jest generowanie i sprawdzanie bezpośrednio z formularza operacji regulacyjnych, ponieważ bardzo łatwo jest zgubić się w sekwencji , co może później prowadzić do zniekształcenia wyniku.

Rozważmy główne operacje zawarte w procedurze zamknięcia miesiąca.

Dodatkowa dokumentacja

Jeżeli w programie zastosowano mechanizm odroczonego księgowania, to na koniec miesiąca zostanie uruchomiona procedura „Dodatkowego księgowania dokumentów”, tak aby dokumenty zostały zaksięgowane we wszystkich rejestrach. Jeśli przepływ dokumentów jest duży, przetwarzanie to odbywa się regularnie.

W dzienniku „Opóźnione księgowanie dokumentów” widoczne są dokumenty, które podlegają mechanizmowi monitoringu. Korzystając z operacji „Akcje -> Opublikuj całkowicie” dokument zostaje zaksięgowany we wszystkich rejestrach.

Przywracanie stanu obliczeń

Jeżeli polityka rachunkowości przedsiębiorstwa wskazuje, że zaliczki są kompensowane przez proces „Przywrócenie kolejności obliczeń”, wówczas na koniec okresu przetwarzanie to zostaje uruchomione. Można go znaleźć przechodząc do interfejsu „Księgowy” i w punkcie menu „Operacje rutynowe -> Przywracanie kolejności obliczeń”. Przetworzenie przywraca prawidłową kolejność dokumentów do potrącenia zaliczek. Po jego wykorzystaniu dokumenty paragonu i sprzedaży nie zostaną ponownie zaksięgowane, w przeciwnym razie zniknie zapis dotyczący potrącenia zaliczki.

Przywróć sekwencję rozliczania wsadowego

Jeżeli program korzysta z rozliczania wsadowego, to przy odpisywaniu wsadowym można ułatwić pracę rozwiązania aplikacyjnego odkładając odpis w rachunkowości zarządczej i regulowanej oraz uruchamiając na koniec miesiąca specjalne przetwarzanie, które będzie przetwarzać dokumenty poprzez rejestry księgowe zbiorcze. Aby to zrobić, odznacz pola w „Ustawienia parametrów księgowych -> Odpisz partie przy odzwierciedlaniu dokumentów” i rozpocznij przetwarzanie „Wysyłaj partiami”. Nawet jeśli dokumenty zostały wprowadzone z mocą wsteczną, uruchomienie tego przetwarzania jest również przydatne, ponieważ przywraca kolejność księgowania zbiorczego.

Dostosuj koszt odpisania zapasów

Używany do rozliczania wsadowego. Podczas księgowania dokumentu dokonuje się korekty ruchów kosztów zgodnie z rozliczeniem zbiorczym za miesiąc. Korekta jest konieczna w celu: obliczenia średnioważonego kosztu odpisów partii przy zastosowaniu metody wyceny zapasów „Przeciętnie”, a także uwzględnienia dodatkowych kosztów zakupu towarów skapitalizowanych po spisaniu towaru.

Oblicz amortyzację środków trwałych

Z formy operacji regulacyjnej, klikając przycisk „Utwórz dokumenty” w ostatnim dniu miesiąca, automatycznie tworzony jest dokument „Amortyzacja środków trwałych”. Następnie powinieneś przeprowadzić i zobaczyć wynik.

Jeżeli w przypadku niektórych środków trwałych stosuje się metodę amortyzacji proporcjonalnie do wielkości produkcji lub według jednolitych stawek amortyzacji, wówczas najpierw wypełnia się dokument „Rozwój środków trwałych”.

Oblicz amortyzację wartości niematerialnych i prawnych

Kwoty amortyzacji i odpisów wydatków na działalność badawczo-rozwojową naliczane są w momencie zaksięgowania dokumentu „Amortyzacja wartości niematerialnych i prawnych”. Podobnie, jeśli amortyzację oblicza się proporcjonalnie do wolumenu wytworzonych produktów, należy wskazać wolumen wyrobów wytworzonych w danym miesiącu.

Spłacaj koszty odzieży roboczej

Na tym etapie zostanie utworzony dokument „Zwrot kosztów (odzież robocza, sprzęt specjalny, zapasy)”, podczas którego część kosztów odzieży roboczej i sprzętu specjalnego, która nie została w pełni spłacona podczas uruchomienia, zostanie odpisana.

Odpisz RBP

Przy księgowaniu dokumentu „Odpisanie odroczonych wydatków” część wydatków przyszłych wydatków zostaje przeniesiona na bieżące. Kwoty i konta, na które ta część zostanie odpisana, wskazane są w katalogu RBP.

Oblicz koszty ubezpieczenia

Dokument przeznaczony jest do odpisywania przyszłych wydatków na dobrowolne ubezpieczenie pracowników w księgowości (76.01.2 „Wpłaty (składki) na dobrowolne ubezpieczenie pracowników”) i rachunkowości podatkowej (97.02 „Przyszłe wydatki na dobrowolne ubezpieczenie pracowników”).

Przewalutuj fundusze walutowe

Stosując dokument „Przeszacowanie funduszy walutowych”, kwoty w walucie rachunkowości zarządczej są przeszacowywane zgodnie z kasami fiskalnymi i wzajemnymi rozliczeniami z kontrahentami i osobami odpowiedzialnymi.

Istnieje odrębny schemat naliczania podatku VAT. W zakładce „Schemat naliczania podatku VAT” zaznaczone są czynności, które należy wykonać. Sam program utworzy niezbędne dokumenty, zaproponuje ich wypełnienie i opublikowanie. Rozwiązanie aplikacyjne automatycznie generuje formularze raportowe: księga zakupów, księga sprzedaży, deklaracja VAT. Wszystkie transakcje regulacyjne zapisywane są w dzienniku (interfejs „Księgowość i księgowość podatkowa”, menu „VAT -> Dokumenty regulacyjne VAT”).

Dokument „Kalkulacja kosztów” jest generowany osobno dla każdego rodzaju rachunkowości, jeśli konieczne jest obliczenie kosztu dla wszystkich rodzajów rachunkowości, wówczas wykonujemy kilka dokumentów (dla rachunkowości zarządczej i rachunkowości oraz rachunkowości podatkowej). Dokument ten oblicza rzeczywisty koszt odpisania zapasów jako wydatki, odpisuje materiały z produkcji w toku, rozdziela ogólne koszty produkcji i ogólne wydatki biznesowe na produkcję () Używany wyłącznie do zaawansowanej analizy rachunku kosztów.

Ryż. 3

Kalkulacja kosztów składa się z następujących operacji:

- Jeżeli księgowość towarów i materiałów prowadzona jest na odrębnym koncie, wówczas przeprowadzana jest „Dystrybucja towarów i materiałów”.

- Lista usług ustalana jest na podstawie dokumentów „Sprzedaż towarów i usług”, których koszt zostanie obliczony.

- Obliczanie podstawy podziału kosztów - sposoby podziału określone są w rejestrze informacyjnym „Sposoby podziału pozycji kosztowych” lub w katalogu „Pozycje kosztowe” dla każdej pozycji osobno. Dokonuje się obliczenia wszystkich podstaw, na które zostaną rozłożone wydatki. Obliczone podstawy rejestrowane są w rejestrach informacyjnych „Podstawa podziału kosztów” i „Podstawa podziału kosztów (księgowość)”.

- Podział wydatków według podstawy - po wyliczeniu podstawy wydatki rozdziela się na koszt gotowych produktów i usług.

- Kalkulacja kosztu rzeczywistego – dokonywany jest całkowity szacunek kosztu zapasów.

- Tworzenie przesunięć w rejestrach księgowych (w przypadku rachunkowości regulowanej) i kosztów środków trwałych (w przypadku rachunkowości zarządczej).

Generuj wyniki finansowe

Dokument „Określenie wyników finansowych” dokonuje zapisów do zamknięcia kont 90 i 91. Dokument można odzwierciedlić w rachunkowości i rachunkowości podatkowej. Odzwierciedlając dokument w rachunkowości podatkowej, można wykonać operację odpisania strat z lat ubiegłych.

Po zamknięciu 90. konta zostanie wygenerowany zapis odzwierciedlający zysk lub stratę. Przy zamknięciu rachunku 91 zostanie wyliczony wynik finansowy z pozostałych rodzajów działalności.

Oblicz podatek dochodowy

Korzystając z dokumentu „Obliczenia podatku dochodowego” można obliczyć aktywa i rezerwy z tytułu podatku dochodowego stałego i odroczonego zgodnie z normami PBU 18/02 „Rachunkowość kalkulacji podatku dochodowego” oraz obliczyć podatek dochodowy. Za pomocą tego dokumentu można wprowadzić salda aktywów i zobowiązań z tytułu odroczonego podatku dochodowego.

Zamknij rok

Dokument „Zamknięcie Roku” sporządzany jest wyłącznie w grudniu każdego roku. W rezultacie wszystkie salda subkont rachunków 90 i 91 rachunkowości są odpisywane na odpowiednie subkonta z kodem 99. Wszystkie salda subkont rachunku 99 „Inne przychody i wydatki” są odpisywane na konto 99.01.1 (2) , a saldo tego rachunku odpisuje się na konto 84 „Zyski zatrzymane (niepokryta strata).”

W przypadku operacji Zamknięcie rachunków podatkowych wszystkie salda rachunków podatkowych, które nie mają na celu odzwierciedlenia wartości aktywów, są odpisywane.

Co miesiąc księgowi muszą ustalić, jakie są wyniki działań organizacji (zysk, strata). Aby to zrobić, w 1C musisz zamknąć miesiąc. Od poprawności jego pracy zależy także poprawność wygenerowania raportu.

W efekcie zamykane są te konta, które nie powinny mieć salda na koniec miesiąca, np. konto 26. Wydatki za bieżący miesiąc przenoszone są na subkonta 90 i 91.

Przetwarzanie „Zamknięcie miesiąca” w 1C 8.3 pozwala krok po kroku zautomatyzować rutynowe operacje, które należy wykonać na koniec miesiąca. Należą do nich obliczenia, utworzenie księgi zakupów i sprzedaży, obliczenie udziałów w odpisach wydatków pośrednich i wiele innych.

Przetwarzanie to zlokalizowane jest w menu „Operacje” – „Zamknięcie miesiąca”.

Poniższy rysunek przedstawia wszystkie operacje wykonywane w ramach tego przetwarzania.

W zależności od systemu podatkowego stosowanego w przedsiębiorstwie, polityki rachunkowości itp. dostępne będą tylko niektóre z tych operacji. Ponadto zestaw operacji zależy od tego, jaki okres należy zamknąć - miesiąc, kwartał, rok.

Bardzo ważne jest przestrzeganie kolejności operacji wykonywanych przy zamykaniu miesiąca. W przeciwnym razie błędy są nieuniknione. Spójrzmy na instrukcje krok po kroku dotyczące zamykania miesiąca w 1C 8.3.

Przede wszystkim, zanim zaczniesz zamykać miesiąc w 1C 8.3, musisz to zrobić. Można go znaleźć, klikając hiperłącze o tej samej nazwie na karcie elementu katalogu „Organizacje”.

W tym artykule nie będziemy szczegółowo omawiać tej funkcjonalności. Więcej o ustalaniu polityki rachunkowości przeczytasz w artykule.

Przetwarzanie „Zamknięcia miesiąca”

W tym przykładzie przyjrzymy się przykładowi zamknięcia miesiąca dla organizacji z ogólnym systemem podatkowym. Listę czynności wykonywanych przy zamknięciu miesiąca przedstawia poniższy rysunek. W tym przypadku dodatkowo utworzona zostanie księga zakupów i sprzedaży, gdyż jednocześnie zamyka się drugi kwartał.

Krok 1

Operację tę sporządza co miesiąc księgowy na podstawie dokumentu „Lista płac”. Możesz wyświetlić transakcje, klikając lewym przyciskiem myszy odpowiednią linię w przetwarzaniu „Zamknięcie miesiąca”.

W naszym przykładzie powstały następujące ruchy:

Następnym krokiem jest obliczenie amortyzacji i utworzenie odpowiednich zapisów.

Jeżeli organizacja dokona jakichkolwiek płatności w walucie obcej, waluta zostanie przeszacowana według aktualnego kursu.

Krok 2

Kolejnym krokiem będzie obliczenie udziału odpisu kosztów pośrednich. W tym przypadku program wykonuje obliczenia pośrednie w celu zamknięcia rachunków kosztów (20, 23, 25, 26, 44).

Krok 3

Na tym etapie zamykane są rachunki kosztów: 20, 23, 25, 26, 44. Należy zachować ostrożność podczas wykonywania tych operacji. Wpływają. W naszym przypadku zaksięgowanie następuje na koncie 90.

Krok 4

Na koniec zamykane są rachunki 90 i 91 oraz obliczany jest podatek dochodowy.

Jeśli rok się zakończy, to w 1C odbędzie się również operacja reformowania równowagi.

Wniosek

Bardzo ważne jest przestrzeganie ustalonej kolejności dokumentów i rutynowych czynności. Większość błędów pojawia się przy zamykaniu kont. Aby znaleźć przyczyny, należy sprawdzić, czy wszędzie zainstalowana jest analityka i czy zachowana jest kolejność przetwarzania dokumentów. W bardziej skomplikowanych sytuacjach konieczne jest przeprowadzenie dogłębnej analizy odpowiednich kart do rachunków.

Samo przygotowanie do Zamknięcia Miesiąca i Kalkulacji Kosztów jest procesem najtrudniejszym, na który wciąż brakuje materiałów metodologicznych. Trudno zapamiętać wszystkie subtelności, zwłaszcza gdy okres jest zamykany nie co miesiąc, ale raz na kwartał.

O czym warto pamiętać zamykając miesiąc metodą przypisania kosztów ogólnych i produkcyjnych konta 20 do rzeczywistych kosztów produkcji.

Jeśli używasz RAUZ, a nie rozliczania wsadowego. Jeśli nie obliczasz wynagrodzeń głównych pracowników na akord, ale chcesz, aby były one odpowiednio rozłożone pomiędzy wytwarzane produkty. Jeśli zdecydujesz się rozdzielić konta 25 i 26 proporcjonalnie do planowanego kosztu wytworzonych produktów według grup produktów. Jeśli rozumiesz, czym jest grupa produktów i wypełniłeś katalog tak, aby grupa produktów była konkretnym produktem wytwarzanym przez firmę. Następnie sprawdź następujące elementy:

- W rachunkowości usuń metodę podziału ogólnych wydatków biznesowych, stosując metodę kosztów bezpośrednich.

- Należy zrozumieć, które koszty powinny trafiać na które konta.

Od 20.01.1 W rachunku należy uwzględnić bezpośrednie koszty produkcji: materiały i komponenty, z których wykonane są produkty, wynagrodzenia głównych pracowników (mechanik, instalator itp.), Koszty modyfikacji zewnętrznych i zewnętrznych usług produkcyjnych (malowanie, cięcie, grawerowanie itp.) .) . Dopuszczalne jest także odpisywanie kosztów podróży i nadwyżek diet dziennych na konto 20, jeśli można je przypisać do określonej grupy i działu nomenklatury. Wszelkie koszty powinny trafiać tylko do tych działów, które coś wyprodukują (są to działy z atrybutem „Produkcja główna” lub „Produkcja pomocnicza”. Nie powinno tu być działów planowania wysyłek ani działów księgowych, to są wszystkie inne). W przeciwnym razie niedokończony element będzie tam wisieć na zawsze.

Od 25.01 rachunek powinien uwzględniać bezpośrednie koszty ogólne produkcji i tylko te działy, dla których istnieje lub będzie produkcja (Główny i Pomocniczy). Dopiero wtedy koszty te zostaną przeniesione na 20-te konto przeznaczone na konkretne sprawy lub zaliczone zostaną do prac w toku przy zamknięciu miesiąca. Może to być amortyzacja maszyn, odpisy narzędzi (lutownice dla instalatorów, pilniki dla mechaników, frezy dla tokarzy), odpisy odzieży pracowniczej lub smarów, naprawy sprzętu, pensje rzemieślników przypisanych do poszczególnych działów produkcyjnych itp. Wszystkie te wydatki zostaną przeniesione na konto 20 według działu w obecnej formie. Chyba że są one rozłożone na zwolnione grupy towarów w zależności od metody podziału kosztów wybranej w ustawieniu zamknięcia miesiąca.

Od 25.03 w rachunku należy uwzględnić pośrednie koszty ogólne produkcji, które zostaną proporcjonalnie rozłożone na wszystkie oddziały, nie. grupy, wydawnictwa. W tym miejscu należy gromadzić koszty innych działów. Amortyzacja budynków przemysłowych, amortyzacja komputerów usług produkcyjnych, wynagrodzeń personelu kierowniczego produkcją, naprawa wind itp.

W dniach 26.01 i 26.03 Faktury kosztowe powinny przychodzić w taki sam sposób, jak faktury 25. Oznacza to, że wszystko, co jest 26 stycznia, jest przekazywane do działów produkcyjnych. Na przykład usuwanie mechanicznych wiórów produkcyjnych, wody i prądu dla odlewni. Koszty takie należy obciążać 20-te konto w poszczególnych działach i następnie rozkładać je tylko pomiędzy grupy produktowe. 26 marca rezygnujemy ze wszystkich ogólnych wydatków biznesowych, które rozłożymy na wszystkie produkowane produkty i wszystkie działy. Amortyzacja garażu, magazynu i innych budynków, amortyzacja komputerów do usług planistycznych i gospodarczych, wody, prądu, internetu, naprawy wind, wywozu śmieci itp.

Jeżeli koszty ogólne naliczane są metodycznie niepoprawnie, możesz je przenieść ręcznie, korzystając z dokumentu „Korekta pozostałych kosztów”.

- Skonfiguruj katalog działów. Nie powinno być żadnych oddziałów organizacji, które nie należą do żadnego działu. Oraz do kilku na raz. Jeśli masz jedną firmę, katalogi należy skonfigurować jeden do jednego. Jeśli jest ich kilka, zrozum to w ten sposób: podziały są tym, co rozumiesz jako podział całej organizacji. Przykładowo w jednej z Państwa firmy istnieje Oddział organizacji „Garaż nr 1” i „Garaż nr 2”, a w innej Państwa firmie istnieje Oddział organizacji „Transport Shop”. Doktorze, wszyscy są przyzwyczajeni do myślenia, że wszystko jest „usługą transportową”. Utwórz taki podział i wskaż, że obejmuje on zarówno garaże, jak i warsztat transportowy.

- Dokumentuj wydania produkcyjne dokumentami „Raport produkcji dla zmiany”. Dokument wskazuje, jakie produkty są wydawane do magazynu i z jakich materiałów się składają. Można tam wskazać także inne koszty. Materiały te, podobnie jak inne koszty, muszą być wymienione w dziale w momencie wydania. Możesz odpisać materiały do działu za pomocą „Zapytania o fakturę”. wykorzystaj raport „Arkusz rachunku kosztów” do śledzenia ujemnych sald na dziale i kontroli bieżących prac materiałowych:

- Użyj „Arkusza rachunku zapasów” i „Arkusza rachunku kosztów”, aby śledzić i eliminować ujemne salda w magazynach i produkcji. W tym celu w otwartych usuń wszystkie selekcje i ustaw selekcję: Rekwizyty - „Ilość salda końcowego”, Typ porównania: - „Mniej”, Wartość - „0”. Zobaczysz, które dokumenty zarejestrowały salda ujemne.

- Wszystkie dokumenty wydania muszą być sporządzone zgodnie z rachunkowością podatkową, nawet jeśli nie jest ona dostarczona (na przykład w przypadku wytwarzania produktów z surowców dostarczonych przez klienta).

- Wszystkie wydane pozycje muszą mieć zaplanowane ceny. Te, które w typie ceny mają atrybut „Planowane”. Ponadto termin planowanych cen nie może przypadać później niż początek kwartału zamykającego. Jeżeli Emisja miała miejsce 1 marca, a cena została ustalona na 2 marca, to nic się nie stanie. Ceny ustalane są w dokumentach „Ustalanie cen towarów” i przechowywane są w rejestrze informacyjnym „Ceny towarów”.

- Aby zobaczyć plan/fakt i ogólnie przeanalizować koszty, należy prowadzić dokumentację produkcji. W przeciwnym razie będzie to po prostu kocioł kosztów według grup przedmiotów.

- We wszystkich przychodach usług wprowadź grupy pozycji, pozycje kosztowe i dział otrzymujący koszty. Jeśli są to koszty produkcji, np. modyfikacji zewnętrznych, to należy pamiętać, że koszty muszą mieścić się w dziale, dla którego będą wydawane wydania, w przeciwnym razie koszty te nigdy nie wyjdą z 20-tego konta.

Aby sprawdzić, czy wszędzie wpisane są niezbędne dane i czy są one wypełnione prawidłowo, można skorzystać z „Raportu uniwersalnego (o dokumentach, spisach, rejestrach)”. Otwórz ten raport, wybierz obiekt analizy „Dokument”, wskaż rodzaj dokumentu i część tabelaryczną, na której przeprowadzimy kontrolę. Musimy na przykład prześledzić, które dokumenty nie wskazywały grup towarów. Użyjmy następującego ustawienia. W grupowaniach liniowych wyświetlimy link do dokumentu, a w selekcjach ustawimy ograniczenia według daty, organizacji i pustej grupy pozycji:

- We wszystkich wdrożeniach należy wprowadzić grupy nomenklatury odpowiadające produktom przedsiębiorstwa.

- Wprowadź grupy nomenklatury w wymaganiach i wydaniach.

- Sprawdź, czy wszystkie dokumenty produkcyjne (pokwitowania usług, wymagania, raporty produkcyjne) wskazują działy należące do organizacji i posiadające atrybut „Produkcja główna” lub „Produkcja pomocnicza”. I takie powinny być działy, dla których wydawana jest produkcja.

- Upewnij się, że koszty modyfikacji stron trzecich trafiają do działów, w których wydawane są wydania tych produktów. W przeciwnym razie koszty te pozostaną zawieszone na koncie 20 i nie zostaną nigdzie odpisane.

Wróćmy jeszcze raz do raportu „Powszechny raport (o dokumentach, spisach, rejestrach)”. Wybierzmy dokument i część tabelaryczną, a w ustawieniach ustawimy grupowanie wierszy: najpierw „Jednostka organizacyjna”, następnie „Link”. W selekcjach ustalimy ograniczenia dotyczące daty, organizacji i pozycji kosztowej. Dodatkowo, aby odfiltrować dokumenty, których część tabelaryczna „Usługi” jest pusta, można ustawić opcję „Numer wiersza” na różną od zera, co będzie oznaczać, że w części tabelarycznej musi znajdować się przynajmniej jeden wiersz.

- Konieczne jest, aby nie było żadnych wydatków niezwiązanych z działami (dzieje się tak ze względu na raporty z wyprzedzeniem, w których nie zostały wypełnione niezbędne dane).

- Jeśli w konfiguracji zamknięcia miesiąca w tabeli rozkładu kosztów co najmniej jedna linia wskazuje grupę pozycji lub istnieją metody dystrybucji uważane za proste (ta metoda ma atrybut Użyj prostego podziału) lub metody dystrybucji pozycji kosztowych z typem podstawy podziału = tabelarycznym lub SKD, wówczas rejestr informacyjny Nie ma sensu wypełniać metod podziału pozycji kosztowych, program nawet na to nie spojrzy. Innymi słowy, jeśli rozłożysz koszty proporcjonalnie do planowanych kosztów produkcji, to program nie będzie patrzył na rejestr informacyjny.

- Jeśli odzwierciedlisz działalność produkcyjną w „Raportach z produkcji zmianowej” ( Korzystając z „zapotrzebowań na fakturę” odpisujesz materiały do produkcji z magazynów, a następnie w „Raportach produkcji zmianowej” wskazujesz, z jakich materiałów zostały wykonane produkty), następnie w konfiguracji zamknięcia miesiąca w tabeli rozkładu kosztów dla pozycji kosztowej „Materiały i półprodukty” określ metodę „Nie dystrybuuj”. W przeciwnym razie na koniec każdego miesiąca nie będziesz mieć niedokończonych materiałów. Wszystko, co wprowadzisz do produkcji w ciągu miesiąca, nawet jeśli produkty nie zostały jeszcze wypuszczone, zostanie rozłożone na produkty, które udało Ci się wypuścić.

- Po każdym koszcie własnym konieczne jest ponowne zaksięgowanie dokumentów kolejnego okresu zamkniętego. W przeciwnym razie te korekty oraz ceny i transakcje, które się pojawiły, które zostały dokonane w wyniku kalkulacji kosztów, nie będą uwzględniane w kolejnych dokumentach. Jeśli więc zamykasz kwartał, najpierw wykonaj kalkulację kosztów za styczeń. Następnie zamieść dokumenty z lutego i wykonaj kalkulację kosztów za luty. Itp.

Sernik z twarogiem: tajemnice i technologia gotowania Mapa technologiczna sernika z twarogiem dla szkoły

Sernik z twarogiem: tajemnice i technologia gotowania Mapa technologiczna sernika z twarogiem dla szkoły Po zatwierdzeniu trybu wypełniania, ewidencjonowania i wydawania świadectw wykształcenia podstawowego ogólnokształcącego i średniego ogólnokształcącego oraz ich duplikatów

Po zatwierdzeniu trybu wypełniania, ewidencjonowania i wydawania świadectw wykształcenia podstawowego ogólnokształcącego i średniego ogólnokształcącego oraz ich duplikatów Konwersja ekstraktów xml z Rosreestr do MapInfo Converter z xml na mid-mit

Konwersja ekstraktów xml z Rosreestr do MapInfo Converter z xml na mid-mit Zgaduję, co myśli o mnie moja dziewczyna

Zgaduję, co myśli o mnie moja dziewczyna Dlaczego marzysz o zobaczeniu kościoła w środku?

Dlaczego marzysz o zobaczeniu kościoła w środku? Rozłożenie Tarota na tę sytuację

Rozłożenie Tarota na tę sytuację Wróżenie online, myśli, uczucia, podświadomość ukochanej osoby

Wróżenie online, myśli, uczucia, podświadomość ukochanej osoby