Mēneša slēgšanas iestatījumi. Mēneša slēgšanas iestatījumi Kā slēgt periodu programmā UP

Lielākā daļa ierakstu par ienākumiem vai izdevumiem tiek veikti, kad atbilstošie primārie dokumenti tiek ievadīti 1C. Bet ir darbības, kas jāveic ar noteiktu regularitāti, piemēram, reizi mēnesī vai ceturksnī, un šādiem aprēķiniem var iestatīt skaidru algoritmu. Šajā gadījumā mums palīdzēs Mēneša slēgšanas apstrāde, kas automātiski veiks nepieciešamos aprēķinus. Šajā rakstā, izmantojot 1C Enterprise Accounting 8.3 konfigurācijas piemēru, tiks sniegti soli pa solim norādījumi par mēneša slēgšanu*.

Jāņem vērā, ka Grāmatvedības politikas iestatījumos ir iestatīti daudzi parametri, kā tieši mēnesis tiks slēgts. Mēs neņemsim vērā visas tā konfigurācijas iezīmes, mēs tikai iesakām pievērst uzmanību pareizai aizpildīšanai, lai iegūtu pareizus rezultātus.

*Tā kā rakstā būs redzamas dažādas situācijas, bildes nesaistīsies viena ar otru pēc viena perioda un organizācijas nosaukuma.

Darbība Mēneša slēgšana BP 8.3

Operācija “Mēneša slēgšana” atrodas “adresē”: Operācijas – bloks Perioda slēgšana – Mēneša slēgšana.

Ja organizācija vai grāmatvedības politika nav norādīta, varat redzēt visas pieejamās preces, kas var būt pieejamas, slēdzot mēnesi. Uzreiz atzīmēsim, ka tāda sapulce nevar notikt vienā organizācijā, jo opciju izvēle ir atkarīga no nodokļu sistēmas, grāmatvedības politikas iestatījumiem un iepriekš ievadītajiem primārajiem dokumentiem.

Kā redzat, apstrāde mēneša slēgšanai 1C BP 8.3 satur četrus blokus, kas “jānokārto” secīgi.

Šeit var arī provizoriski izsekot dokumentu apstrādes dinamikai laika gaitā: ja kāds dokuments tika pārpublicēts ar atpakaļejošu datumu, pirms mēneša slēgšanas programma piedāvās pārplānot visus nākamos.

Apakšējā panelī ir redzams mājiens par pabeigto darbību statusu, no kuriem bez kļūdām veiktā tiks iekrāsota zaļā krāsā, kļūdainā sarkanā utt.

Mēneša slēgšana 1C 8.3. Grāmatvedībai ir jābūt mēneša pēdējai darbībai. Bet atļauto darbību sarakstā var redzēt Algas aprēķināšanas un PVN noteikumi, Bet parasti alga jau ir aprēķināta un konsolidēta līdz mēneša beigām, tāpēc jūs nevēlaties to aiztikt, publicējot to atkārtoti. Tas pats attiecas uz pirkumu un pārdošanas grāmatu izveidošanu. Ko darīt?

1C paredzēja šo notikumu pavērsienu. Un ja Algu aprēķināšana un pirkšanas un pārdošanas grāmatiņu veidošana jau ir uztaisīti par mēnesi, tie netiks pārrēķināti un pārpublicēti. Blakus šīm darbībām blakus izvēles rūtiņai tiks parādīts zīmuļa simbols, kas norāda, ka darbību var rediģēt manuāli.

Ja algas aprēķins nav veikts, bet ir noteiktas darbinieku algas, tad, veicot mēnesi, algas un iemaksas tiks aprēķinātas automātiski, pamatojoties uz algām. Ir situācijas, kad tiešām nav nepieciešams uzkrāt algas par periodu. Pēc tam atveriet ģenerēto algu un atiestatiet summas uz nulli, vai arī vispirms izveidojiet tukšu algas dokumentu.

Jāņem vērā arī tas, ka pieejamie punkti mēneša beigās ir atkarīgi no daudziem faktoriem. Piemēram, normatīvie dokumenti par PVN parādās katra ceturkšņa beigās, un bilances pārveidošana notiek decembrī. Ja uzņēmumam nav pamatlīdzekļu vai nav nepieciešams norakstīt darba apģērbu izmaksas, tad šādas darbības nebūs pieejamo sarakstā. Tiklīdz situācija mainīsies, mēneša beigās apstrādāto preču skaits palielināsies.

Ja jums ir jāatceļ mēneša slēgšana, tam ir īpaša poga. Šādā gadījumā darbības, kas atzīmētas kā manuāli pielāgotas, paliks pabeigtas.

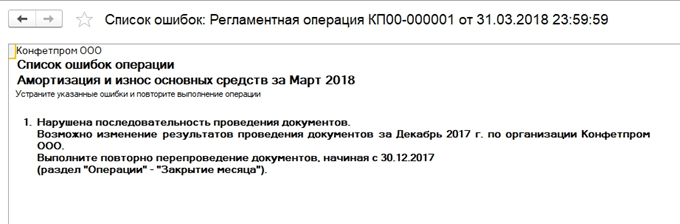

Paskatīsimies uz situāciju, kad, neskatoties uz brīdinājumu par nepieciešamību atkārtoti ievietot dokumentus, viņi vienkārši atcēla mēneša slēgšanu un nolēma to darīt vēlreiz. Parādījās kļūdains nolietojuma postenis. Noklikšķinot ar peli, varat izsaukt konteksta izvēlni un skatīt kļūdas.

Šajā gadījumā viņi piedāvā pārsūtīt dokumentus. Tāpat ņemiet vērā, ka mēneša slēgšanas operācija tiek veikta perioda pēdējā dienā, norādot laiku - 23:59:59.

Ņemiet vērā, ka pirmajā blokā operācijas tika veiktas neatkarīgi viena no otras, taču, tā kā viena no tām bija kļūdaina, turpmākā mēneša slēgšana netika izveidota.

Ja mēs nolemsim pārpublicēt iepriekšējos periodus, pareizi pabeigto darījumu statuss tiks mainīts no Gatavs ieslēgts Nepieciešams atkārtot.

Visus ģenerētos sertifikātus un aprēķinus var apskatīt, noklikšķinot uz atbilstošās pogas. Ir arī poga tas neko jaunu neparādīs, tam nav detalizēti aprēķini, tikai operāciju statusi, kas jau ir skaidri redzami.

Mēneša noslēgumā apsvērsim noteiktus aprēķinu veidus. Mēs esam redzējuši nolietojuma ierakstus, tie tiek aprēķināti atkarībā no atlikušās vērtības un lietderīgās lietošanas laika, kas bija norādīts katram pamatlīdzeklim.

1. bloks

Šeit ir kāda jēga Preces izmaksu korekcija. Pirms izmaksu aprēķināšanas vispirms ir pareizi jāaprēķina preces izmaksas. Īpaši aktuāli tas kļūst, ja materiāli ražošanai tiek norakstīti par vidējām cenām, un laika posmā ir bijuši vairāki ieņēmumi par dažādām cenām. Vai arī papildus materiālu izmaksām bija papildu izdevumi, kas netika veikti uzreiz, bet materiāli jau bija norakstīti. Pēc tam to izmaksas ir jākoriģē.

Piemēram, mēneša laikā bija divas materiālu (šujamo diegu) saņemšanas, daudzums abos gadījumos ir vienāds. Cena gab. vienā gadījumā - 30 rubļi, otrajā - 40. Vidējai cenai jābūt 35, bet pirms otrās kvīts ir 10 gab. jau ir norakstīti ražošanai. Tad mēneša beigās tiks palielināta norakstīto materiālu pašizmaksa.

Dažreiz šādā situācijā ir iespējami apgriezti ieraksti.

Šis bloks ir saistīts ar netiešo izdevumu norakstīšanas daļas aprēķinu. Fakts ir tāds, ka saskaņā ar Krievijas Federācijas Nodokļu kodeksu dažus izdevumus var neņemt vērā pilnībā, bet atkarībā no noteiktas bāzes. Piemēram, dažkārt tiek regulēti reklāmas vai izklaides izdevumi utt. 1C visi šāda veida izdevumi tiek uzskatīti par netiešiem. Tie nav jāatspoguļo 20. kontā, jo tas var radīt kļūdas nodokļu uzskaitē. Mūsu gadījumā mēs parādām iespēju, kurā reklāmas izmaksas sasniedza 5000 rubļu, bet jūs varat pieņemt tikai tūkstoti. Aprēķinu sertifikāts parādīs šo situāciju.

Šeit mēs pārietam uz dārgu kontu slēgšanu. Šajā brīdī tiek aprēķināta pašizmaksa, koriģētas gatavās produkcijas faktiskās izmaksas un

pārdošanas izmaksu līmenis. Iespējams, šī ir vissvarīgākā un apjomīgākā lieta, noslēdzot mēnesi. Šajā gadījumā darījumu veidošanos ietekmēs grāmatvedības politikas uzstādījumi grāmatvedības sistēmā, kā arī grāmatvedības sistēmas tiešo un netiešo izdevumu saraksts.

Ņemiet vērā, ka lielākais kļūdu skaits parasti rodas, slēdzot šos konkrētos kontus. Pateicoties 1C uzvednēm, aizverot, jūs varat atrast kļūdaino dokumentu un veikt labojumus. Visbiežāk kļūdas ir saistītas ar nepareizu nomenklatūras grupu izmantošanu. Piemēram, izmaksas tika atspoguļotas vienā preču grupā, bet ražošana vai pārdošana tika veikta citā. Vai arī dažas izmaksas ir jāsadala, bet nav pietiekami daudz datu automātiskai sadalei. Piemēram, viņi nenorādīja preču grupu vai izmaksu pozīciju, vai arī nav ieņēmumu, bet tā ir bāze. Pēc izmaiņu veikšanas mēnesis atkal jāaizver.

Mēneša noslēguma gala rezultāts būs ienākuma nodokļa aprēķins. Pēc mēneša slēgšanas grāmatvedībā jāslēdz konts 25 un 26. Par nepabeigto darbu apjomu var palikt 20.datums. Ja nav nepilnības, jāslēdz arī 20. konts. 90. un 91. kontam nedrīkst būt gala bilances augšējā līmenī, bet subkontu paplašinātais atlikums tiek atspoguļots visu gadu.

Nodokļu uzskaitē 26.kontā var būt starpība netiešo izdevumu apjomā, kas tiek aprēķināti mēneša slēgšanas otrajā blokā.

Veicot bilances reformēšanu, tiek slēgti konti 90, 91, 99, pārskaitot finanšu rezultātu uz kontu 84. Ja kontā ir atlikums. 84 kredīts, tiek gūta peļņa, ja debets, zaudējumi.

Ja gada beigās ir zaudējumi, pirms bilances reformēšanas jums būs manuāli jāievada papildu darbība. Piemēram, gada beigās tika saņemti 200 000 rubļu zaudējumi. Tā kā NU šo summu var norakstīt nākotnē, gūstot peļņu, tad rodas IT un nepieciešamība šīs summas kaut kur ņemt vērā NU. Grāmatvedībā konts 09 atspoguļos 20% no zaudējumu summas ar "Pašreizējā perioda zaudējumu" analīzi, un 80% no summas (160 000) DT 84 tiks uzskatīti par zaudējumiem. Turklāt nākamgad uz rēķina. 09 summa jānorāda kā “Atliktie izdevumi”. Ja decembrī neievadīsit papildu manuālos ierakstus, nākamā gada janvāra beigās tiks parādīta kļūda.

Izveidojiet manuālu darbību. Saskaņā ar 1C mājienu mēs pārsūtām analīzi no konta 09 uz BU Pašreizējā perioda zaudējumi ieslēgts Nākotnes izdevumi(analītika ir atlasīta no atsauces grāmatām).

97. kontam grāmatvedības sistēmā (uzskaites sistēmu nemainām) fiksējam zaudējumu summu. Šai operācijai dažādi avoti min dažādus konta 97 apakškontus, mūsu gadījumā piemērotākais ir 97.21. Viens no apakškonto veidiem saskaņā ar 97. pantu var būt apakšnodaļas; tās šajā darbībā nav jānorāda.

Mēs izveidojam jaunu izdevumu veidu, nosaukums ir patvaļīgs, ierakstiet NU no direktorija - Izdevumu atzīšana notiek īpašā kārtībā. Nosakām norakstīšanas periodu, mūsu gadījumā – 10 gadus, sākot ar nākamo gadu. Varat norādīt summu un komentāru kā mājienu.

Kā minēts iepriekš, saskaņā ar 97. kontu mēs neieskaitām summas uzskaites grāmatā, bet uzskaites grāmatā norādām zaudējumu summu. Lai ievērotu noteikumu BU = NU + atšķirības, atbilstoši BP veidam mēs iestatām zaudējumu summu ar mīnusu.

Pēc tam veicam bilances pārveidošanu.

Nākamā gada janvārī kļūdu nodokļu aprēķināšanā nebūs, un in 4. bloks Mēneša beigās parādīsies punkts par iepriekšējo gadu zaudējumu norakstīšanu. Ja viņi gūs peļņu, tos sāks norakstīt.

Mēs apskatījām galvenos punktus, izmantojot mēneša slēgšanas apstrādi 1C grāmatvedībā 8.3. Jāpiebilst, ka mūsu informācijas resursā var atrast sīkākus rakstus par to darbību uzskaiti, kuras ir saistītas ar mēneša slēgšanu, piemēram, pamatlīdzekļu vai darba apģērbu uzskaite, īpašuma vai peļņas nodokļa aprēķināšana, pašizmaksas aprēķināšana u.c.

Šajā rakstā tiks aplūkotas galvenās mēneša ikdienas darbību veikšanas iezīmes, ņemot vērā grāmatvedības parametru iestatījumus, kā arī galveno kļūdu apraksts un praktiska novēršana, kas rodas perioda beigās.

Sāksim ar detalizētu mēneša beigu biznesa procesa apskatu.

Visi saimnieciskie darījumi jau ir ievadīti informācijas bāzē, un ir jāveic vairākas normatīvās procedūras. Normatīvās darbības var iedalīt korektīvajās, norēķināšanās un grāmatvedības un nodokļu uzskaites pareizas uzturēšanas nodrošināšanā.

Pirmajā ietilpst, piemēram, hronoloģiskās secības atjaunošanas procedūras. Mēneša laikā, ievadot saimnieciskos darījumus informācijas bāzē, varēja tikt traucēta pareiza grāmatvedības dokumentu uzskaites secība, kas var deformēt finanšu rezultātu. Lai tas nenotiktu, ir izveidota īpaša normatīvā procedūra pareizas darījumu uzskaites secības atjaunošanai.

Aprēķinu procedūras nodrošina pareizu rādītāju aprēķināšanu grāmatvedībā un vadības grāmatvedībā, piemēram, izmaksu aprēķinu.

Citas procedūras ir atbildīgas par grāmatvedības un nodokļu noteikumu ievērošanu, piemēram, izveidojot virsgrāmatas ierakstus pirkumiem un pārdošanai. Visas darbības tiek veiktas atsevišķi saskaņā ar normatīvajiem dokumentiem un stingri noteiktā secībā.

Mēneša beigu slēgšanas procedūras iestatīšana

Apskatīsim perioda slēgšanas shēmu. Tas tiek pasniegts biznesa procesa veidā. Mēneša beigu slēgšanas mehānisms ir pieejams saskarnēs “Grāmatvedība un nodokļu uzskaite” un “Grāmatvedības vadītājs”.

Pirms procedūras sākšanas jums ir jāveic iestatīšana. Mēneša slēgšanas procedūras iestatījumus var atrast Mēneša slēgšanas iestatījumu uzziņu grāmatā. Mēs norādām periodu un izvēlamies nodokļu sistēmas opciju. Visi iestatījumi ir norādīti neatkarīgi no organizācijas.

Pirmajā cilnē izvēles rūtiņas norāda darbības, kas tiks veiktas (). Piemēram, ja neviena organizācija neveic maksājumus ārvalstu valūtā, tad nav jēgas veikt valūtas pārvērtēšanas operāciju.

Rīsi. 1

Atzīmējot nepieciešamās darbības ar izvēles rūtiņām, pāriesim uz otro cilni Shēma. Tajā ir redzama biznesa procesa diagramma, veikto darbību secība, kā arī par šīm procedūrām atbildīgie aktīvie un neaktīvie lietotāji. Atbildīgo personu var piešķirt cilnē Atbildīgais vai diagrammā ar peles labo pogu noklikšķinot uz darbības bloka un atlasot lietotāju.

PVN aprēķināšanas shēma ir norādīta atsevišķi.

Cilnē Izmaksu piešķiršana varat norādīt izmaksu sadales metodes izmaksu aprēķināšanai. Pareizai izplatīšanai tiek norādīta arī nodaļu atbilstība Organizācijas nodaļām direktorijā “Nodaļas”.

Veicot procedūru

Mēneša slēgšanas iestatījums ir izveidots, tagad varat sākt pašu procedūru. Pārejam uz izvēlnes vienumu “Ikdienas darbības” un atlasiet vienumu “Mēneša slēgšanas procedūra”. Šeit mēs norādām “Organizācija” un “Iestatījumi”. Uzskaites, nodokļu un vadības grāmatvedībā atspoguļojamie raksturlielumi tiks iestatīti paši atkarībā no mēneša beigu slēgšanas iestatījumiem, ja noklikšķināsiet uz pogas “Ielādēt iestatījumus”.

Tātad, viss ir gatavs palaišanai. Nospiežam pogu “Sākt procedūru” un noklikšķinām uz pogas “Ikdienas darbības”, redzēsim, ka lietotājs automātiski ir saņēmis uzdevumu, saskaņā ar kuru viņam jāsagatavo šajā posmā nepieciešamie normatīvie dokumenti.

Pēc posma pabeigšanas programma automātiski pāriet uz nākamo posmu. Dažas darbības var veikt paralēli.

Kad visi uzdevumi ir izpildīti, procedūra tiek uzskatīta par pabeigtu.

Rutīnas operāciju veikšanas posmi

Pēc mēneša beigu slēgšanas procedūras uzsākšanas sistēma atbildīgajai personai uzdos pirmo uzdevumu. Viņš to varēs redzēt no izvēlnes punkta Regulāra, pārslēdzoties uz saskarni “Grāmatvedība un nodokļu uzskaite”.

Lai to pabeigtu, lietotājam ir jāizveido un jāievieto dokumenti, kurus programma viņam piedāvās šajā posmā ().

Rīsi. 2

Kad dokumenti ir ģenerēti un pārbaudīti, varat atzīmēt darbību kā pabeigtu, lai sistēma pārietu uz nākamo uzdevumu. Visus nepieciešamos dokumentus perioda beigās var izveidot manuāli atsevišķi no biznesa procesa, taču izdevīgāk un ērtāk ir ģenerēt un pārbaudīt tieši no normatīvo operāciju formas, jo ir ļoti viegli pazust secībā. , kas vēlāk var izraisīt rezultāta izkropļojumus.

Apskatīsim galvenās operācijas, kas iekļautas mēneša beigu slēgšanas procedūrā.

Papildu dokumentācija

Ja programmā tiek izmantots atliktās grāmatošanas mehānisms, tad mēneša beigās tiks uzsākta “Dokumentu papildu grāmatojuma” apstrāde, lai dokumenti tiktu iegrāmatoti visos reģistros. Ja ir liela dokumentu plūsma, šī apstrāde notiek regulāri.

Žurnālā “Dokumentu atliktā ievietošana” var redzēt tos dokumentus, uz kuriem attiecas pārraudzības mehānisms. Izmantojot operāciju “Darbības -> Izlikt pilnībā”, dokuments tiek ievietots visos reģistros.

Aprēķinu stāvokļa atjaunošana

Ja uzņēmuma grāmatvedības politikā ir norādīts, ka avansi tiek kompensēti ar apstrādi “Aprēķinu secības atjaunošana”, tad perioda beigās šī apstrāde tiek uzsākta. To var atrast, pārslēdzoties uz saskarni “Grāmatvedības pārvaldnieks” un izvēlnes vienumu “Ikdienas operācijas -> Aprēķinu secības atjaunošana”. Apstrāde atjauno pareizu dokumentu secību avansu ieskaitīšanai. Pēc tā izmantošanas saņemšanas un pārdošanas dokumenti netiks pārpublicēti, pretējā gadījumā pazudīs ieraksts par avansa ieskaitu.

Atjaunot partijas uzskaites secību

Ja programmā tiek izmantota partiju uzskaite, tad, norakstot partijas, var atvieglot aplikācijas risinājuma darbu, atliekot norakstīšanu vadības un regulētajā grāmatvedībā un mēneša beigās uzsākot speciālo apstrādi, kas apstrādās dokumentus caur partiju uzskaites reģistri. Lai to izdarītu, noņemiet atzīmi no izvēles rūtiņām sadaļā “Grāmatvedības parametru iestatījumi -> Norakstīt partijas, atspoguļojot dokumentus” un sāciet apstrādi “Post by batch”. Pat ja dokumenti tika ievadīti ar atpakaļejošu datumu, šī apstrāde ir arī noderīga, jo tā atjauno partijas uzskaites secību.

Pielāgojiet krājumu norakstīšanas izmaksas

Izmanto partiju uzskaitei. Iegrāmatojot dokumentu, tiek veikta izmaksu kustību korekcija pēc partijas uzskaites par mēnesi. Korekcija nepieciešama, lai: aprēķinātu vidējās svērtās partiju norakstīšanas izmaksas, izmantojot krājumu novērtēšanas metodi “Pēc vidējā”, kā arī ņemtu vērā papildu izmaksas par preču iegādi, kas kapitalizētas pēc preču norakstīšanas.

Aprēķināt pamatlīdzekļu nolietojumu

No normatīvās operācijas formas, mēneša pēdējā dienā noklikšķinot uz pogas “Izveidot dokumentus”, automātiski tiek izveidots dokuments “Pamatlīdzekļu nolietojums”. Tālāk jums vajadzētu veikt un redzēt rezultātu.

Ja dažiem pamatlīdzekļiem izmanto nolietojuma metodi proporcionāli ražošanas apjomam vai pēc vienotām nolietojuma likmēm, tad vispirms aizpilda dokumentu “Pamatlīdzekļu attīstība”.

Aprēķināt nemateriālo aktīvu nolietojumu

P&A izdevumu nolietojuma un norakstīšanas summas tiek aprēķinātas, grāmatojot dokumentu “Nemateriālo ieguldījumu nolietojums”. Tāpat, ja nolietojumu aprēķina proporcionāli saražotās produkcijas apjomam, tad jānorāda saražotās produkcijas apjoms attiecīgajā mēnesī.

Apmaksājiet darba apģērba izmaksas

Šajā posmā tiks izveidots dokuments “Izmaksu atmaksa (darba apģērbs, speciālais aprīkojums, inventārs)”, kura laikā tiks norakstīta daļa no darba apģērba un speciālā aprīkojuma izmaksām, kas nav pilnībā atmaksātas, nododot ekspluatācijā.

Norakstīt RBP

Iegrāmatojot dokumentu “Atlikto izdevumu norakstīšana”, daļa no nākotnes izdevumu izdevumiem tiek pārskaitīti uz kārtējiem. Summas un konti, uz kuriem šī daļa tiks norakstīta, ir norādītas RBP direktorijā.

Aprēķiniet apdrošināšanas izmaksas

Dokuments paredzēts turpmāko izdevumu norakstīšanai par darbinieku brīvprātīgo apdrošināšanu grāmatvedībā (76.01.2 “Maksājumi (iemaksas) par darbinieku brīvprātīgo apdrošināšanu”) un nodokļu uzskaitē (97.02 “Nākotnes izdevumi par darbinieku brīvprātīgo apdrošināšanu”).

Pārvērtējiet valūtas līdzekļus

Izmantojot dokumentu “Valūtas līdzekļu pārvērtēšana”, summas vadības uzskaites valūtā tiek pārvērtētas atbilstoši kases aparātiem un savstarpējiem norēķiniem ar darījumu partneriem un atbildīgajām personām.

PVN aprēķināšanai ir atsevišķa shēma. Cilnē “PVN aprēķina shēma” ir norādītas darbības, kas jāveic. Programma pati izveidos nepieciešamos dokumentus, piedāvās tos aizpildīt un ievietot. Lietojumprogrammas risinājums automātiski ģenerē atskaites veidlapas: pirkuma grāmatiņa, pārdošanas grāmatiņa, PVN deklarācija. Visas regulējošās transakcijas tiek glabātas žurnālā (interfeiss “Grāmatvedība un nodokļu uzskaite”, izvēlne “PVN -> PVN normatīvie dokumenti”).

Dokuments “Izmaksu aprēķins” tiek ģenerēts katram uzskaites veidam atsevišķi, ja nepieciešams aprēķināt pašizmaksu visiem grāmatvedības veidiem, tad veicam vairākus dokumentus (vadības grāmatvedībai un grāmatvedībai un nodokļu uzskaitei). Šajā dokumentā tiek aprēķinātas faktiskās izmaksas, kas rodas, norakstot krājumus kā izdevumus, noraksta materiālus no nepabeigtajiem darbiem, sadala vispārīgos ražošanas un vispārējos ražošanas izdevumus () Izmanto tikai uzlabotai izmaksu uzskaites analīzei.

Rīsi. 3

Izmaksu aprēķins sastāv no šādām darbībām:

- Ja preču un materiālu uzskaite tiek kārtota atsevišķā kontā, tad tiek veikta “Preču un materiālu sadale”.

- Pakalpojumu saraksts tiek noteikts pēc dokumentiem “Preču un pakalpojumu pārdošana”, kuru izmaksas tiks aprēķinātas.

- Izmaksu sadales bāzes aprēķins - sadales metodes ir norādītas informācijas reģistrā “Izmaksu pozīciju sadales metodes” vai no direktorijas “Izmaksu pozīcijas” katrai pozīcijai atsevišķi. Tiek veikts visu bāzu aprēķins, pa kurām tiks sadalīti izdevumi. Aprēķinātās bāzes tiek ierakstītas informācijas reģistros “Izmaksu sadales bāze” un “Izmaksu sadales bāze (grāmatvedība)”

- Izdevumu sadalījums pa bāzēm - pēc bāzes aprēķināšanas izdevumi tiek sadalīti starp gatavās produkcijas un pakalpojumu izmaksām.

- Faktisko izmaksu aprēķins - tiek veikta krājumu pašizmaksas kopējā tāme.

- Kustību veidošana grāmatvedības reģistros (regulētai grāmatvedībai) un pamatlīdzekļu pašizmaksa (vadības grāmatvedībai).

Radīt finanšu rezultātus

Dokumentā “Finanšu rezultātu noteikšana” tiek veikti ieraksti kontu slēgšanai 90 un 91. Dokuments var tikt atspoguļots grāmatvedībā un nodokļu uzskaitē. Atspoguļojot dokumentu nodokļu grāmatvedībā, var veikt iepriekšējo gadu zaudējumu norakstīšanas operāciju.

Slēdzot 90. kontu, tiks ģenerēts grāmatojums, kas atspoguļo peļņu vai zaudējumus. Slēdzot 91 kontu, tiks aprēķināts finanšu rezultāts cita veida darbībām.

Aprēķināt ienākuma nodokli

Izmantojot dokumentu “Ienākuma nodokļa aprēķini”, jūs varat aprēķināt pastāvīgo un atliktā nodokļa aktīvus un saistības saskaņā ar PBU 18/02 “Ienākuma nodokļa aprēķinu uzskaite” normām un aprēķināt ienākuma nodokli. Šo dokumentu var izmantot, lai ievadītu atliktā nodokļa aktīvu un saistību atlikumus.

Aizveriet gadu

“Gada noslēguma” dokuments tiek veikts tikai katra gada decembrī. Rezultātā visi grāmatvedības 90. un 91. konta subkontu atlikumi tiek norakstīti uz atbilstošajiem subkontiem ar kodu 99. Visi konta 99. “Pārējie ieņēmumi un izdevumi” subkontu atlikumi tiek norakstīti kontā 99.01.1 (2) , un šī konta atlikums tiek norakstīts kontā 84 " Nesegtā peļņa (nesegtie zaudējumi)."

Ar operāciju Nodokļu uzskaites kontu slēgšana tiek norakstīti visi nodokļu uzskaites kontu atlikumi, kas nav paredzēti aktīvu vērtības atspoguļošanai.

Katru mēnesi grāmatvežiem ir jākonstatē, kādi ir organizācijas darbības rezultāti (peļņa, zaudējumi). Lai to izdarītu, 1C ir jāaizver mēnesis. Arī atskaišu ģenerēšanas pareizība ir atkarīga no viņa darba pareizības.

Rezultātā tiek slēgti tie konti, kuriem mēneša beigās nevajadzētu būt atlikumam, piemēram, konts 26. Kārtējā mēneša izdevumi tiek pārskaitīti uz 90. un 91. apakškontu.

Apstrāde “Mēneša slēgšana” 1C 8.3 ļauj soli pa solim automatizēt ikdienas darbības, kas jāveic mēneša beigās. Tie ietver aprēķinus, pirkšanas un pārdošanas grāmatiņas veidošanu, netiešo izdevumu norakstīšanas daļu aprēķinus un daudz ko citu.

Šī apstrāde atrodas izvēlnē “Operācijas” - “Mēneša slēgšana”.

Zemāk esošajā attēlā ir parādītas visas ar šo apstrādi veiktās darbības.

Atkarībā no uzņēmuma izmantotās nodokļu sistēmas, grāmatvedības politikām utt., Jums būs pieejamas tikai dažas no šīm operācijām. Tāpat darbību kopums ir atkarīgs no tā, kāds periods ir jāslēdz – mēnesis, ceturksnis, gads.

Mēnesi noslēdzot ir ļoti svarīgi ievērot veikto operāciju secību. Pretējā gadījumā kļūdas ir neizbēgamas. Apskatīsim soli pa solim sniegtos norādījumus par mēneša slēgšanu 1C 8.3.

Pirmkārt, pirms sākat slēgt mēnesi 1C 8.3 versijā, jums tas ir jādara. To var atrast, sekojot tāda paša nosaukuma hipersaitei direktorija elementu kartītē “Organizācijas”.

Šajā rakstā mēs šo funkcionalitāti sīkāk neapskatīsim. Vairāk par grāmatvedības politikas noteikšanu varat lasīt rakstā.

Apstrāde "Mēneša slēgšana"

Šajā piemērā mēs apskatīsim piemēru par mēneša slēgšanu organizācijai ar vispārēju nodokļu sistēmu. Mēneša slēgšanas laikā veikto darbību saraksts ir parādīts attēlā zemāk. Šajā gadījumā papildus tiks veidota pirkumu un pārdošanas grāmatiņa, jo vienlaikus tiek slēgts otrais ceturksnis.

1. darbība

Šo operāciju grāmatvedis veido katru mēnesi, izmantojot “Algas” dokumentu. Darījumus var apskatīt, noklikšķinot ar peles kreiso taustiņu uz atbilstošās rindas “Mēneša slēgšanas” apstrādē.

Mūsu piemērā tika izveidotas šādas kustības:

Nākamais solis ir aprēķināt nolietojumu un izveidot atbilstošos ierakstus.

Ja organizācija veic maksājumus ārvalstu valūtā, valūta tiks pārvērtēta pēc pašreizējā kursa.

2. darbība

Nākamais solis būs aprēķināt netiešo izmaksu norakstīšanas daļu. Šajā gadījumā programma veic starpposma aprēķinus, lai slēgtu izmaksu kontus (20, 23, 25, 26, 44).

3. darbība

Šajā solī tiek slēgti izmaksu konti: 20, 23, 25, 26, 44. Esiet piesardzīgs, veicot šīs darbības. Viņi ietekmē. Mūsu gadījumā grāmatojums tiek veikts kontā 90.

4. darbība

Beigās tiek slēgts 90. un 91. konts, kā arī tiek aprēķināts ienākuma nodoklis.

Ja gads beidzas, tad 1C būs arī bilances pārveidošanas operācija.

Secinājums

Ir ļoti svarīgi ievērot noteikto dokumentu un ikdienas darbību secību. Lielākā daļa kļūdu rodas, slēdzot kontus. Lai noskaidrotu iemeslus, ir jāpārbauda, vai visur ir instalēta analītika un vai tiek ievērota dokumentu apstrādes secība. Sarežģītākās situācijās nepieciešams veikt padziļinātu attiecīgo konta karšu analīzi.

Pats gatavošanās Mēneša noslēgumam un izmaksu aprēķināšanai ir visgrūtākais process, kuram joprojām nav pietiekami daudz metodisko materiālu. Ir grūti atcerēties visus smalkumus, it īpaši, ja periods tiek slēgts nevis katru mēnesi, bet reizi ceturksnī.

Kas ir lietderīgi atcerēties, noslēdzot mēnesi ar metodi, kurā vispārīgie un ražošanas izdevumi kontā 20 tiek attiecināti uz faktiskajām ražošanas izmaksām.

Ja izmantojat RAUZ nevis partijas uzskaiti. Ja nerēķina galveno strādnieku algas pēc gabala likmes, bet vēlies, lai tās adekvāti sadalītu starp saražotajiem produktiem. Ja nolemjat 25. un 26. kontu sadalīt proporcionāli plānotajām saražotās produkcijas izmaksām pa preču grupām. Ja saprotat, kas ir preču grupa, un esat aizpildījis direktoriju, lai preču grupa būtu konkrēta uzņēmuma ražota prece. Pēc tam pārbaudiet tālāk norādīto.

- Grāmatvedībā noņemiet vispārējo uzņēmējdarbības izdevumu sadales metodi, izmantojot tiešo izmaksu aprēķināšanas metodi.

- Jums vajadzētu saprast, kurām izmaksām ir jāiet uz kādiem kontiem.

No 20.01.1 Kontā jāiekļauj tiešās ražošanas izmaksas: materiāli un komponenti, no kuriem izgatavoti izstrādājumi, galveno strādnieku (mehāniķa, uzstādītāja utt.) algas, trešās puses modifikācijas un ārējo ražošanas pakalpojumu izmaksas (krāsošana, griešana, gravēšana utt.). .) . Uz 20. kontu atļauts norakstīt arī ceļa naudu un liekos dienas naudu, ja tās var attiecināt uz konkrētu nomenklatūras grupu un nodaļu. Visas izmaksas jādod tikai tām nodaļām, kuras kaut ko ražos (tās ir nodaļas ar atribūtu “Pamatražošana” vai “Palīgražošana”. Šeit nevajadzētu būt plānošanas dispečeru nodaļām vai grāmatvedības nodaļām, tās ir visas pārējās). Pretējā gadījumā nepabeigtais gabals tur paliks mūžīgi.

Uz 25.01 kontā jāiekļauj tiešās vispārējās ražošanas izmaksas un tikai tās nodaļas, kurām ir vai būs ražošana (galvenais un palīgs). Tikai tad šīs izmaksas tiks pārskaitītas uz 20.kontu par konkrētiem jautājumiem vai arī, mēnesi slēdzot, iekritīs nepabeigtajos darbos. Tas varētu būt mašīnu nolietojums, instrumentu norakstīšana (lodāmuri uzstādītājiem, vīles mehāniķiem, frēzes virpotājiem), strādnieku apģērbu vai smērvielu norakstīšana, iekārtu remonts, konkrētās ražošanas nodaļās norīkoto amatnieku algas utt. Visi šie izdevumi tiks pārskaitīti uz kontu 20 pa departamentiem, kā tas ir. Ja vien tie nav sadalīti pa izlaistajām vienumu grupām atkarībā no mēneša slēgšanas iestatījumā atlasītās izmaksu sadales metodes.

Uz 25.03 kontā jāiekļauj netiešās vispārējās ražošanas izmaksas, kas tiks proporcionāli sadalītas pa visām nodaļām, Nr. grupas, izlaidumi. Šeit jāiekasē izmaksas par citām nodaļām. Rūpniecisko ēku nolietojums, ražošanas dienestu datoru nolietojums, ražošanas vadības personāla algas, liftu remonts u.c.

26.01 un 26.03 Izmaksu rēķiniem jānāk tāpat kā rēķiniem 25. Tas ir, viss, kas ir 26. janvārī, tiek nodots ražošanas nodaļām. Piemēram, mehāniskās ražošanas šķeldas, ūdens un elektrības izvešana lietuvei. Šādas izmaksas jāiekasē no 20. konta konkrētos departamentos un pēc tam jāsadala tikai pa produktu grupām. Un 26. martā mēs atlaidīsim visus vispārējos uzņēmējdarbības izdevumus, kurus sadalīsim pa visiem ražotajiem produktiem un visās nodaļās. Garāžas, noliktavas un citu ēku nolietojums, datoru nolietojums plānošanas un saimnieciskajiem pakalpojumiem, ūdens, elektrība, internets, liftu remonts, atkritumu izvešana u.c.

Ja pieskaitāmās izmaksas tiek uzkrātas metodiski nepareizi, tās var pārskaitīt manuāli, izmantojot dokumentu “Citu izmaksu korekcija”.

- Izveidojiet nodaļu direktoriju. Nevajadzētu būt tādu organizāciju nodaļām, kas nepieder nevienai nodaļai. Kā arī vairākiem uzreiz. Ja jums ir viens uzņēmums, direktoriji ir jākonfigurē viens pret vienu. Ja ir vairāki, tad saprotiet to šādi: nodaļas ir tas, ko jūs saprotat kā visas organizācijas iedalījumu. Piemēram, vienā Jūsu uzņēmumā ir organizācijas “Garāža Nr.1” un “Garāža Nr.2” nodaļa, bet citā Jūsu uzņēmumā ir organizācijas “Transporta veikals” nodaļa. Doc, visi ir pieraduši domāt, ka viss ir “Transporta dienests”. Izveidojiet šādu nodaļu un norādiet, ka tajā ietilpst gan garāžas, gan transporta darbnīca.

- Dokumentējiet ražošanas izlaidumus ar dokumentiem "Ražošanas atskaite maiņai". Dokumentā ir norādīts, kādi produkti tiek laisti noliktavā un no kādiem materiāliem tie sastāv. Tur var norādīt arī citas izmaksas. Šie materiāli, tāpat kā citas izmaksas, ir jānorāda nodaļā izdošanas brīdī. Jūs varat norakstīt materiālus nodaļai, izmantojot “Pieprasījums-rēķins”. izmantojiet pārskatu “Izmaksu uzskaites lapa”, lai izsekotu negatīvajiem atlikumiem nodaļā un kontrolētu nepabeigto materiālu darbu:

- Izmantojiet “Krājumu uzskaites lapu” un “Izmaksu uzskaites lapu”, lai izsekotu un novērstu negatīvos atlikumus noliktavās un ražošanā. Lai to izdarītu, atvērtajās noņemiet visas atlases un iestatiet atlasi: Rekvizīti - "Gala bilances daudzums", Salīdzinājuma veids: - "Mazāk", Vērtība - "0". Jūs redzēsiet, kuri dokumenti reģistrēja negatīvos atlikumus.

- Visi izlaiduma dokumenti ir jāveic saskaņā ar nodokļu uzskaiti, pat ja tā nav nodrošināta (piemēram, gadījumos, kad tiek ražota produkcija no klienta piegādātām izejvielām).

- Visām izlaistajām precēm jābūt plānotajām cenām. Tie, kuru cenas tipā ir atribūts “Plānotais”. Turklāt plānoto cenu datumam jābūt ne vēlākam par slēdzamā ceturkšņa sākumu. Ja Izdošana bija 1.martā, bet cena noteikta 2.martā, tad nekas nenotiks. Cenas tiek noteiktas dokumentos “Preču cenu noteikšana” un tiek glabātas informācijas reģistrā “Preču cenas”.

- Lai redzētu plānu/faktu un vispārīgi analizētu izmaksas, jums ir jāveic ražošanas uzskaite. Pretējā gadījumā tas būs tikai izmaksu katls pa preču grupām.

- Visos pakalpojumu kvītos ievadiet preču grupas, izmaksu pozīcijas un nodaļu, kas saņem izmaksas. Ja tās ir ražošanas izmaksas, piemēram, trešās puses modifikācijas, tad jāatceras, ka izmaksām ir jāiekļaujas tajā nodaļā, par kuru tiks izdoti izlaidumi, pretējā gadījumā šīs izmaksas nekad neatstās 20. kontu.

Lai pārbaudītu, vai visur ir aizpildīti nepieciešamie rekvizīti un vai tie ir aizpildīti pareizi, var izmantot “Vispārējo pārskatu (par dokumentiem, direktorijiem, reģistriem)”. Atveriet šo pārskatu, atlasiet analīzes objektu “Dokuments”, norādiet dokumenta veidu un tabulas daļu, kurā veiksim pārbaudi. Piemēram, mums ir jāizseko, kuros dokumentos nav norādītas preču grupas. Izmantosim šādu iestatījumu. Rindu grupējumos parādīsim saiti uz dokumentu, bet atlasēs iestatīsim ierobežojumus pēc datuma, organizācijas un tukšas vienumu grupas:

- Visās implementācijās ievadiet nomenklatūras grupas, kas atbilst uzņēmuma produktiem.

- Prasībās un izlaidumos ievadiet nomenklatūras grupas.

- Pārbaudiet, vai visos ražošanas dokumentos (pakalpojumu kvītis, prasības, ražošanas atskaites) ir norādītas organizācijai piederošās nodaļas ar atribūtu “Pamatražošana” vai “Palīgražošana”. Un tām vajadzētu būt nodaļām, kurām tiek izdota produkcija.

- Nodrošiniet, lai trešās puses veikto modifikāciju izmaksas tiktu pārskaitītas nodaļām, kurās tiek izdoti šo produktu laidieni. Citādi šīs izmaksas paliks karājoties 20.kontā un nekur netiks norakstītas.

Atkal pievērsīsimies ziņojumam “Vispārējais pārskats (par dokumentiem, direktorijām, reģistriem)”. Atlasīsim dokumentu un tabulas daļu, un iestatījumos iestatīsim rindu grupējumus: vispirms "Organizācijas vienība", tad "Saite". Izlasēs noteiksim datuma, organizācijas un izmaksu pozīcijas ierobežojumus. Tāpat, lai filtrētu dokumentus, kuru tabulas daļa “Pakalpojumi” ir tukša, atlasei “Rindas numurs” var iestatīt, lai tā nebūtu vienāda ar nulli, kas nozīmēs, ka tabulas daļā jābūt vismaz vienai rindai.

- Nepieciešams, lai nebūtu izdevumu, kas nav saistīti ar nodaļām (tas notiek sakarā ar avansa atskaitēm, kurās nav aizpildīti nepieciešamie rekvizīti).

- Ja mēneša beigu slēgšanas iestatījumos izmaksu sadales tabulā vismaz viena rindiņa norāda preču grupu vai ir sadales metodes, kas tiek uzskatītas par vienkāršām (šai metodei ir atribūts Use Simple Distribution), vai izmaksu posteņu sadales metodes. ar Distribution Base Type = Tabular vai SKD tiek izmantoti, tad informācijas reģistrs Izmaksu posteņu izplatīšanas metodes ir bezjēdzīgi aizpildīt, programma to pat neapskatīs. Proti, ja sadalīsiet izmaksas proporcionāli plānotajām ražošanas izmaksām, tad programma neskatīsies informācijas reģistrā.

- Ja ražošanas darbības atspoguļojat ar “Maiņu ražošanas pārskatiem” ( Izmantojot “rēķinu prasības” norakstiet materiālus ražošanai no noliktavām un pēc tam “Maiņu ražošanas atskaitēs” norādāt, no kādiem materiāliem izstrādājumi izgatavoti.), tad mēneša beigu slēgšanas iestatījumos izmaksu sadalījuma tabulā izmaksu postenim “Materiāli un pusfabrikāti” norādiet metodi “Neizplatīt”. Pretējā gadījumā katra mēneša beigās jums nebūs nepabeigtu materiālu. Viss, ko mēneša laikā laidīsit ražošanā, pat ja produkti vēl nav izlaisti, tiks sadalīti starp produktiem, kurus jums izdevās izlaist.

- Pēc katras pašizmaksas nepieciešams pārgrāmatot nākamā slēgtā perioda dokumentus. Pretējā gadījumā tās korekcijas un cenas un darījumi, kas tika veikti, veicot izmaksu aprēķinu, turpmākajos dokumentos netiks iekļauti. Tādējādi, ja slēdzat ceturksni, vispirms veiciet izmaksu aprēķinu par janvāri. Pēc tam ievietojiet februāra dokumentus un veiciet februāra izmaksu aprēķinu. utt.

Pirksta griešanas pazīme: kurš domā par tevi

Pirksta griešanas pazīme: kurš domā par tevi Zīlēšana uz kafijas biezumiem: Zieds – simbola nozīme

Zīlēšana uz kafijas biezumiem: Zieds – simbola nozīme Zīlēšanas metodes pazaudētas lietas nozaudēšanai

Zīlēšanas metodes pazaudētas lietas nozaudēšanai Zupa ar pupiņām un vistu

Zupa ar pupiņām un vistu Toskānas balto pupiņu zupa

Toskānas balto pupiņu zupa Tests “Vai jūs esat konfliktu nomākts cilvēks?”

Tests “Vai jūs esat konfliktu nomākts cilvēks?” Mazuļu kotletes ar mērci

Mazuļu kotletes ar mērci