Perhitungan biaya di UT11, atau kemana perginya akuntansi batch? Perhitungan biaya di UT11, atau kemana perginya akuntansi batch 1c manajemen perdagangan 11.2 perhitungan biaya

Artikel ini mencakup topik-topik berikut:

- Bagaimana cara menghitung harga pokok persediaan dan bahan dengan menggunakan biaya rata-rata dan metode FIFO;

- Bagaimana perpindahan gudang diperhitungkan dalam UT 11;

- Pilihan apa yang ada untuk menghitung biaya di UT 11.

Bagaimana cara menghitung biayanya?

Perhitungan berdasarkan biaya rata-rata

Pada UT 11, perhitungan harga pokok pelepasan barang dengan harga rata-rata dilakukan berdasarkan hasil bulan tersebut (biaya rata-rata tertimbang). Artinya, pada saat menghitung harga pokok pelepasan, semua penerimaan bulan tersebut diperhitungkan. Dalam hal ini, saldo barang di awal bulan diperhitungkan. Dengan demikian,

Harga Pokok Satuan Barang = (Saldo Barang Awal Bulan Dinilai + Harga Pokok Pembelian Barang Bulan Ini) / (Jumlah Saldo Awal + Jumlah Penerimaan)

Perbedaan perhitungan biaya pada UT 10.3 dan UT 11

UT 10.3 menggunakan akuntansi batch klasik dengan metode FIFO. Pada saat yang sama, sistem menyimpan informasi tentang biaya setiap batch barang yang masuk. Metode FIFO mengasumsikan bahwa ketika suatu produk dibuang, kuantitas dan harga pokok produk harus dihapuskan secara berurutan dari batch yang paling awal, dalam hal waktu penerimaan.

Pada UT 11, perhitungan biaya dilakukan dengan menggunakan metode FIFO dan didasarkan pada ketentuan akuntansi (PBU) “Akuntansi Persediaan PBU 5/01”. Sejalan dengan itu, saldo barang di gudang dihitung secara kuantitatif. Selanjutnya ditentukan penilaian saldo akhir bulan yang sesuai dengan perhitungan nilai dengan metode FIFO. Untuk itu, jumlah dan nilai sisa barang dikumpulkan secara berurutan dari batch terakhir, sesuai dengan waktu penerimaannya, karena perhitungan dengan metode FIFO berarti batch pertama telah dihapuskan. Kemudian ditentukan jumlah barang yang dikeluarkan dari gudang selama bulan tersebut. Harga pokok penerimaan barang pada bulan tersebut ditentukan dengan memperhitungkan nilai saldo awal, dan dari nilai tersebut dikurangi biaya saldo akhir bulan, yang dihitung dengan metode FIFO. Nilai yang dihasilkan menunjukkan biaya penghapusan barang untuk bulan tersebut. Biaya penghapusan satu unit barang ditentukan sebagai biaya penghapusan barang pada bulan tersebut dibagi dengan jumlah barang yang dibuang pada bulan tersebut. Biaya setiap pengiriman dihitung sebagai produk dari harga satuan barang dan jumlah barang yang dihapusbukukan.

Analisis biaya

Perhitungan harga pokok barang pada UT 11 dilakukan dalam rangka analisis sebagai berikut:

- Organisasi, gudang;

- Tata nama, ciri-ciri tata nama;

- Sejumlah analis lainnya.

Akuntansi biaya oleh analis dilakukan secara independen. Satu item produk di gudang yang berbeda mungkin memiliki biaya yang berbeda. Perhitungan biaya dilakukan berdasarkan objek analisis. Dalam hal ini, setiap objek analitik dibentuk berdasarkan parameter di atas. Untuk setiap objek analitik, persamaan linier disusun. Dengan demikian, diperoleh sistem persamaan linier (SLE). Persamaan linier disusun berdasarkan identitas:

Harga Pokok Sisa Akhir Bulan = Harga Pokok Penerimaan Bulan Ini + Biaya Saldo Awal - Biaya Penghapusan Bulan Ini

Sebelum menyusun SLU, sistem menghitung total saldo yang harus tersisa di gudang dengan menggunakan metode FIFO. Dalam hal ini, penilaian sisanya ditentukan berdasarkan batch terakhir.

Fitur perhitungan biaya

Ada beberapa keistimewaan dalam penghitungan biaya dengan metode FIFO pada UT 11:

- Partai tersebut jelas tidak hadir. Artinya, laporan penilaian kavling tersebut tidak dapat diperoleh. Untuk mengisolasi batch tertentu, Anda perlu menggunakan karakteristik tambahan dari nomenklatur, atau akuntansi terpisah berdasarkan departemen/manajer;

- Semua batch tidak tertulis dari bulan sebelumnya digabungkan menjadi satu batch. Jumlah dan nilai lot ini adalah penjumlahan dari jumlah dan nilai lot yang tidak dihapuskan;

- Semua penerimaan satu produk dari satu pemasok dalam satu hari kalender dianggap sebagai satu batch. Jumlah dan harga pokok batch ini terdiri dari jumlah dan harga pokok barang yang diterima;

- Semua penghapusan barang dalam satu bulan dicatat berdasarkan biaya rata-rata, terlepas dari metode yang digunakan untuk menilai barang pada saat penghapusan (dengan biaya rata-rata, FIFO);

- Pergerakan barang dan transaksi lainnya yang tidak diketahui penilaiannya tidak digunakan dalam penilaian saldo barang di gudang pada akhir bulan. Aturan ini memiliki pengecualian. Operasi ini diperhitungkan ketika menilai sisa barang di gudang, jika terjadi kekurangan penerimaan barang saat ini dengan nilai yang diketahui.

Pro dan kontra dari teknik ini

Dibandingkan dengan akuntansi batch klasik di UT 10.3, perhitungan biaya dengan metode FIFO di UT 11 memiliki kelebihan dan kekurangan.

- Sistem tidak peka terhadap urutan pemasukan dokumen kwitansi dan penjualan;

- Waktu untuk penghitungan biaya dan penutupan periode telah berkurang secara signifikan;

- Manipulasi manajer dengan waktu pemrosesan dokumen dihilangkan dengan rata-rata biaya barang yang dihapuskan dalam semua dokumen bulan tersebut.

- Kurangnya kemungkinan evaluasi batch setelah pelaksanaan dokumen pelaksanaan;

- Ketidakmampuan untuk menilai laba kotor secara instan saat memposting dokumen penjualan.

Bagaimana pergerakan gudang diperhitungkan di UT 11?

Dalam UT 11, gudang dipahami sebagai suatu wilayah tertentu tempat penyimpanan barang. Gudang dapat direpresentasikan dalam bentuk rak, rak dan sel yang dirancang untuk menyimpan barang. Dalam hal ini, sistem dapat menyimpan catatan barang di setiap sel (alamat gudang). Direktori "Gudang (wilayah gudang)" bersifat hierarkis. Untuk grup gudang, Anda dapat mengonfigurasi pemilihan grup ini dalam pesanan dan faktur penerimaan (pengiriman) barang. Apabila dalam satu dokumen penerimaan (pengiriman) perlu memperhitungkan operasional beberapa gudang, maka gudang-gudang tersebut harus ditempatkan dalam satu kelompok gudang. Jika gudang termasuk dalam kelompok yang berbeda (tidak terkait berdasarkan hierarki), maka tidak mungkin melakukan operasi kelompok dengan gudang tersebut.

Untuk mencerminkan operasi pemindahan barang inventaris dari satu gudang ke gudang lain, dimaksudkan dokumen “Perpindahan Barang”, yang melakukan pergerakan dalam daftar “Harga Barang” secara kuantitatif. Penilaian ditetapkan oleh dokumen "Perhitungan harga pokok barang". Selain itu, pergerakan dilakukan melalui register Barang organisasi, Barang di gudang, Saldo gratis.

Pilihan apa yang ada untuk menghitung biaya di UT 11

Dalam dokumen "Perhitungan harga pokok barang" Anda dapat memilih dua opsi perhitungan:

- Pendahuluan,

- Sebenarnya.

Perhitungan biaya awal

Disarankan untuk melakukan penghitungan biaya beberapa kali selama sebulan menggunakan opsi penghitungan “Pendahuluan”. Untuk melakukan ini, dalam versi kerja klien-server, Anda dapat mengonfigurasi tugas rutin. Dalam hal ini penghitungan dilakukan dengan relatif cepat. Biaya setiap pelepasan dan biaya sisa barang tidak dihitung. Dokumen tersebut menentukan harga pokok barang rata-rata dan mencatatnya dalam daftar informasi “Harga Barang”.

Akan lebih mudah untuk menganalisis biaya awal dalam laporan “Pendapatan dan pengeluaran” dan “Volume penjualan menurut jenis barang”. Untuk membuat laporan, buka bagian “Keuangan” dan jalankan perintah “Laporan Keuangan” di panel navigasi.

Perhitungan biaya sebenarnya

Setelah akhir bulan, dokumen “Perhitungan harga pokok barang” dilakukan dengan opsi perhitungan “Sebenarnya”. Dalam opsi ini, biaya pembuangan barang dan sisa barang di gudang dihitung. Biaya tambahan dialokasikan ke harga pokok barang. Perhitungan biaya dengan opsi perhitungan Yang sebenarnya bisa dilakukan berulang-ulang dalam kurun waktu satu bulan jika tidak ada kendala pada kinerja sistem informasi.

Catatan penutup

Biasanya, di perusahaan, dengan pengecualian yang jarang terjadi, dokumen tidak sesuai dengan transaksi perdagangan yang sebenarnya dan, sebagai suatu peraturan, dimasukkan ke dalam sistem akuntansi secara surut, dikoreksi, diposting ulang, dll. Dengan perputaran yang besar, memulihkan urutan dokumen di UT 10.3, menghitung biaya dan menutup periode memerlukan biaya yang signifikan. Keunggulan UT 11 dalam operasional ini dapat menjadi faktor penentu dalam pemilihan sistem akuntansi bagi perusahaan perdagangan, terutama bagi mereka yang untuk akuntansi manajemen Penting untuk mendapatkan hasil yang tidak bergantung pada urutan pemasukan dokumen penerimaan dan penjualan barang.

Setelah pengiriman barang, pergerakan dokumen dalam register “Harga Pokok Barang” dan “Pendapatan dan Harga Pokok Penjualan” tidak memuat sumber daya untuk harga pokok barang. Dan tentu saja laporan analisis biaya juga tidak menampilkan data. Hal ini dijelaskan oleh fakta bahwa dalam UT 11 perhitungan harga pokok dilakukan dalam dokumen tersendiri, yang disebut “Perhitungan harga pokok barang”. Anda dapat menemukannya di bagian Keuangan – Dokumen Peraturan. Dalam dokumen ini terdapat 2 pilihan penghitungan biaya - AWAL (dimaksudkan untuk memperoleh biaya yang direncanakan. Perhitungan selalu berdasarkan rata-rata tanpa memperhitungkan biaya tambahan) dan SEBENARNYA (dalam hal ini metode memperkirakan biaya barang dapat ditentukan berdasarkan rata-rata bulan tersebut atau FIFO.

Jika metode yang dipilih berbeda dari yang ditentukan untuk organisasi, program akan memperingatkan dan melakukan penghitungan sesuai dengan metode yang ditentukan dalam dokumen ini). Disarankan untuk membuat satu dokumen per periode penagihan (bulan) dan, jika perlu untuk mendapatkan biaya yang direncanakan, buatlah dokumen "Perhitungan harga pokok" dengan opsi "Pendahuluan" dan posting ulang sesuai kebutuhan (itu adalah lebih baik, tentu saja, mengatur tugas-tugas rutin). Pada akhir bulan, ubah opsi dalam dokumen ini menjadi “Aktual” dan posting dokumen tersebut. Tanggal pembuatan dokumen memegang peranan penting, karena Perhitungan biaya akan dilakukan pada tanggal yang ditentukan. Oleh karena itu, akhir periode penagihan perlu ditunjukkan, dan waktunya tidak menjadi masalah. Saya juga ingin mencatat bahwa ketika melakukannya secara manual, lebih baik menekan tombol “Lulus” daripada “Lulus dan tutup”, karena Mungkin ada pesan kesalahan yang akan ditutup bersamaan dengan jendela dokumen dan pengguna tidak akan menyadarinya.

Nah, sekarang langsung ke skema perhitungan biaya di UT 11. Seperti yang sudah saya kemukakan, UT 11 menggunakan 2 metode penghitungan biaya – rata-rata tertimbang dan FIFO.

Perhitungan biaya rata-rata dilakukan berdasarkan hasil bulan tersebut. Rumus perhitungannya cukup sederhana - Anda memerlukan saldo barang dalam penilaian di awal bulan + biaya pembelian barang dan membaginya dengan jumlah saldo awal + jumlah penerimaan.

Menghitung biaya menggunakan metode FIFO sedikit lebih rumit. Di UT 11 tidak ada konsep klasik “batch”, jadi dihitung dulu saldo kuantitatif barang pada akhir bulan. Untuk menghitung penilaian saldo ini, kuantitas dan nilai dari penerimaan terakhir dikumpulkan secara berurutan, karena Dipercayai bahwa batch pertama telah dihapuskan. Dalam hal ini yang diambil hanya kuitansi yang nilainya diketahui, yaitu. pergerakan barang tidak diperhitungkan. Jumlah ini dipotong dari biaya seluruh penerimaan bulan tersebut dan jumlah saldo awal. Dengan demikian, diperoleh jumlah seluruh biaya, yang didistribusikan secara proporsional dengan jumlah barang yang dibuang.

Perhitungan biaya di UT 11 dilakukan dalam konteks analitik akuntansi: Organisasi, Gudang, Barang, Karakteristik Barang, Pemasok, Transaksi, Divisi, dll. Oleh karena itu, biaya satu barang di gudang yang berbeda mungkin berbeda atau barang memiliki karakteristik yang berbeda (bahkan warna , terutama jika barang dengan warna berbeda dibeli dari pemasok berbeda). Omong-omong, Anda tidak perlu melacak biaya berdasarkan jenis inventaris. Untuk melakukan ini, Anda perlu menghapus centang pada kotak “Akuntansi terpisah” di bagian Administrasi – Keuangan. Untuk menghitung biaya setiap analitik, disusun persamaan linier, sehingga diperoleh sistem persamaan linier (SLE).

Mari kita lihat beberapa contoh:

Contoh 1.

Dalam sebulan, 50 buah barang sampai di gudang. dalam jumlah 20.000 rubel. dan jumlah 30 pcs. dalam jumlah 18.000 rubel. dari satu pemasok. Ada 2 penjualan dalam jumlah 18 dan 14 buah. dari produk ini. Awal bulan saldo barang ada 2 buah. untuk jumlah 1.000 rubel. Sebelum menyusun SLU, sistem terlebih dahulu menghitung saldo akhir. Dalam kasus kami, ternyata 50 pcs. (2 + 50 + 30 – 18 – 14).

26.000 = 1.000 + 20.000 + 18.000 – 18x – 14x, dimana x adalah harga rata-rata satu unit barang

Solusi persamaan:

Jadi biaya pengiriman pertama adalah 406,25 * 18 = 7.312,50, dan pengiriman kedua adalah 5.687,50. Dan sekarang contoh yang lebih kompleks.

Contoh 2.

Namun saya ingin mencatat bahwa distribusi jenis inventaris seperti itu tidak selalu berhasil dalam praktiknya. Faktanya adalah ketika melakukan pengiriman, sistem mengambil data analisis konsumsi dari daftar informasi “Tanggal penerimaan barang oleh organisasi”, di mana pengelompokan terjadi berdasarkan pemasok dan tanggal maksimum dipilih. Selain itu, pada saat pengeposan awal dokumen penerimaan barang, sebuah entri ditambahkan ke daftar informasi, tetapi ketika tanggal dokumen diubah dan dokumen diposkan kembali, entri dalam daftar ini tidak diperbarui. Oleh karena itu, akan lebih mudah untuk menggunakan laporan “Analisis harga pokok barang” (terletak di bagian Keuangan - Laporan Keuangan), dan menguraikan atau mengubah versi laporan dengan menambahkan pengelompokan berdasarkan pemasok (mana yang lebih nyaman) ke melihat analitik faktur. Anda juga dapat melihat data jenis inventaris langsung di dokumen pengiriman dengan mengklik tombol "Buka jenis inventaris".

0 = 15.000 – 9ХСаПп – 5ХСаПп – 1ХСаПп, dimana ХСаПп adalah harga rata-rata satu unit barang di gudang A supplier “LLC Polytext”

1ХСбПп = 1ХСаПп, dimana ХСбПп adalah harga rata-rata satu unit barang di gudang B pemasok "Politext LLC"

Dalam konfigurasi untuk 1C: "Manajemen Perdagangan" di edisi 11, alih-alih akuntansi batch biasa, apa yang disebut RAUZ muncul, atau, lebih tepatnya, dalam istilah UT: mencatat harga pokok barang menurut jenis persediaan.

Untuk memulainya, ada baiknya menceritakan apa itu MEMBANGKITKAN dan dari mana dia berasal.

RAUZ - analisis akuntansi biaya tingkat lanjut. Mekanisme ini pertama kali muncul pada konfigurasi SCP dan Terintegrasi pada tahun 2008. Ini menyediakan penyimpanan informasi tentang barang (produk) dan biaya dalam satu register (atau lebih tepatnya, dalam tiga, bukan 32 untuk UPP - diambil dari sini) dan bukan dalam konteks batch, tetapi dalam konteks analis akuntansi, yang mempercepat melakukan perhitungan dan penentuan total harga pokok barang (produk akhir). Perhitungan ini tidak terjadi pada saat penjualan (penghapusan) suatu barang (produk), tetapi sebagai suatu pengolahan (dokumen) tersendiri hanya untuk memperhitungkan seluruh biaya dan mempercepat proses tersebut.

Dalam konfigurasi UT11, istilah ini (RAUZ) tidak digunakan, karena “akuntansi biaya” tidak disediakan (lebih tepatnya, disediakan, tetapi tidak dalam volume yang sama dan dalam pengertian itu), tetapi dasarnya tetap:

1. Jumlah register mengalami penurunan dibandingkan UT10.3

Berusia 18 tahun: Biaya, PPN Banyak Barang, PPN Disajikan, PPN Disajikan Realisasi 0, PPN Masih Harus Dibayar, = PPN Pengeluaran Tidak Langsung, PPN Penjualan 0, Banyak Barang Di Gudang, Banyak Barang Ditransfer, Penjualan, Penjualan Pada Kartu Diskon, Biaya Penjualan, Barang Terjual, Barang VNTT, Barang V Cadangan Di Gudang, Barang Di Ritel, Barang Di Gudang, Organisasi Barang .

Sekarang 4: Pendapatan dan Harga Pokok Penjualan, Sisa Bebas, Harga Pokok Barang, Barang di Gudang;

2. Harga pokok dihitung bukan pada saat penghapusan barang, tetapi dalam dokumen tersendiri yang merupakan tugas pengaturan;

Semua ini, tentu saja, bagus, tetapi patut dikatakan bahwa untuk Terintegrasi atau SCP, yang menggunakan berbagai biaya, produksi, dan penghitungan biaya yang rumit, RAUZ adalah keunggulan yang tidak dapat disangkal, tetapi untuk Manajemen Perdagangan, yang pada prinsipnya semuanya cukup sederhana - membeli, menjual, mengelola akuntansi berdasarkan jenis persediaan menjadi masalah yang cukup besar. Ketika manajer tidak dapat melacak laba kotor produk yang dijual secara real time, hal ini sangat tidak baik, terutama karena perlu dikatakan bahwa di UT10.3, untuk mempercepat proses pemrosesan dokumen, dimungkinkan untuk memproses dokumen secara batch, bukan secara real time, tetapi dengan pemrosesan terpisah!

Komentar: Aktifkan kemampuan untuk menggunakan akuntansi batch hanya di UPP. Dalam pengaturan akuntansi Terintegrasi, ada juga opsi untuk mencatat barang, berdasarkan batch, TETAPI harga biaya dalam hal ini tidak akan terbentuk sama sekali. Tidak ada opsi seperti itu di UT11.

Mari beralih ke pengaturan akuntansi di UT11.

Anda dapat mengaktifkan akuntansi terpisah di subsistem Administrasi pada tab Keuangan.

Jika " Berdasarkan departemen atau manajer", untuk setiap Divisi (Informasi referensi peraturan - Struktur Perusahaan), Anda perlu menunjukkan catatan apa sebenarnya yang akan disimpan untuk divisi ini.

Penting: Ini adalah parameter yang sangat menarik; jika Anda menetapkannya oleh manajer divisi, maka hanya manajer yang membelinya yang dapat menjual produk; jika Anda mengaturnya berdasarkan departemen, maka Anda hanya dapat menjual barang dari departemen tempat pembeliannya (tidak ada mekanisme standar untuk memindahkan barang antar departemen).

Tanda " Oleh kelompok akuntansi keuangan" memungkinkan Anda menentukan analisis tambahan untuk akuntansi keuangan penyelesaian dengan pemasok dalam dokumen tanda terima, maka Anda juga perlu menunjukkan analisis ini dalam dokumen penjualan.

Sifat " Kesepakatan", memungkinkan untuk menunjukkan transaksi pada saat penerimaan barang dan penjualannya.

Tanda yang paling perlu dan tidak mengikat adalah “ Oleh pemasok", mitra (pemasok) ditunjukkan dalam dokumen Penerimaan, dan ditentukan secara otomatis pada saat penjualan.

Penting: pengisian ulang jenis inventaris dalam suatu dokumen hanya terjadi pada saat posting jika:

- dokumen tersebut tidak dilaksanakan;

- detail penting di header atau di PM telah diubah;

Dan juga, jenis pencatatan secara otomatis diisi ulang di semua dokumen saat mengatur atau menghapus tanda pemeliharaan akuntansi terpisah di pengaturan .

Kesimpulan: hanya dengan memposting ulang dokumen tidak akan mengisi kembali jenis inventaris dalam dokumen!

Setelah menetapkan karakteristik yang diperlukan, pada saat penerimaan barang, elemen yang sesuai dari direktori Jenis Persediaan akan dibuat, yang akan bertindak sebagai batch, dan ketika barang dihapuskan (dijual), jenis persediaan ini, tergantung pada yang ditentukan rinciannya, akan secara otomatis ditentukan dan diganti dalam dokumen. Anda dapat melihat jenis inventaris yang dipilih dengan mengklik tombol "Buka jenis inventaris" pada toolbar dokumen PM.

Setelah barang dikapitalisasi dan dijual, ada baiknya kita menentukan keuntungan dari penjualan tersebut. Untuk itu terdapat dokumen “Perhitungan Biaya Biaya” (Subsistem Keuangan - Dokumen Peraturan). Dokumen ini memiliki 2 pilihan pembentukannya: pendahuluan dan aktual.

Pada perhitungan awal biaya operasional terbentuk (tidak penuh): tidak diperhitungkan biaya tambahan. beban, harga pokok penjualan tidak disesuaikan dengan penyesuaian periode sebelumnya, pendapatan tidak didistribusikan ke aktivitas organisasi, dan kesalahan pembulatan tidak dihapuskan.

Pembayaran di muka diperlukan khusus bagi manajer yang perlu melihat harga pokok penjualan secara real time. Namun tidak ada cara untuk mendapatkannya secara real time, dan dokumen ini dapat dijalankan secara otomatis melalui tugas rutin. Agar berfungsi, Anda harus: dalam pengaturan metode untuk memperkirakan harga pokok barang (terletak di kartu organisasi di sebelah kiri pada panel navigasi "Metode untuk memperkirakan harga pokok barang"), atur atribut " Perbarui dengan tugas rutin". Kemudian pada pengaturan tugas rutin (Administrasi - Dukungan dan Pemeliharaan - Tugas rutin dan latar belakang), cari "Perhitungan biaya biaya", pastikan sudah digunakan dan atur jadwalnya.

Sebenarnya perhitungan harus dilakukan secara manual pada akhir bulan. Untuk melakukan ini, Anda perlu mengatur atribut yang sesuai dalam dokumen “Perhitungan Biaya” dan melaksanakannya.

Sekarang Anda dapat membuat laporan laba kotor.

Dari luar kelihatannya semuanya indah, tetapi jika Anda mencoba mendapatkan biaya dari dokumen penjualan, Anda akan mendapatkan gambarannya:

Hal ini mengarah pada kesimpulan bahwa tidak mungkin memperoleh harga pokok dalam konteks dokumen penjualan di UT11.0.8.11 dengan menggunakan cara standar.

P.S. Kolom “Beban tambahan” dalam laporan Laba Kotor dan dokumen “Distribusi pengeluaran untuk harga pokok” dan “Distribusi pengeluaran dan pendapatan” patut mendapat perhatian khusus, namun hal ini terdapat pada artikel tersendiri, begitu juga dengan triknya. menghitung biaya dan kendala dalam biaya UT11.

Biaya penghapusan dapat dihitung baik untuk satu bulan maupun untuk jangka waktu tertentu melalui dokumen “Perhitungan harga pokok barang”. Anda juga dapat menghitung melalui asisten penutupan bulanan.

Catatan. Biaya dihitung untuk setiap gudang secara terpisah.

- Biaya bulanan rata-rata dihitung pada akhir bulan. Setiap produk menerima biaya yang sama per bulan. Rumus perhitungannya adalah sebagai berikut:

(saldo (biaya) awal bulan + penerimaan (biaya) selama bulan tersebut) / (saldo kuantitas awal bulan + penerimaan kuantitas selama bulan tersebut) = biaya

- Penilaian tertimbang FIFO dihitung untuk menentukan nilai saldo dengan menggunakan rumus sebagai berikut.

(saldo (biaya) di awal bulan + penerimaan (berdasarkan nilai) selama bulan tersebut) / (saldo di awal bulan (kuantitas) + penerimaan selama bulan (kuantitas)) = harga biaya semua batch untuk bulan yang dipilih

- Estimasi bergulir FIFO menghitung konsumsi barang berdasarkan urutan penerimaannya, yaitu. apabila suatu barang dalam nomenklatur tiba lebih awal dari barang lain yang datangnya belakangan, maka barang pertama akan dihapuskan lebih awal.

Praktek menghitung biaya di 1C:UT 11.1:

Metode satu. Cara paling sederhana adalah dengan membuat dokumen “Penjualan - Dokumen untuk menghitung harga pokok” setiap akhir bulan.

Metode dua. Melalui “Administrasi - Dukungan dan pemeliharaan - Tugas rutin dan latar belakang - Perhitungan biaya - Jalankan sekarang.” Anda juga dapat mengonfigurasi tugas terjadwal agar dijalankan secara otomatis sebulan sekali.

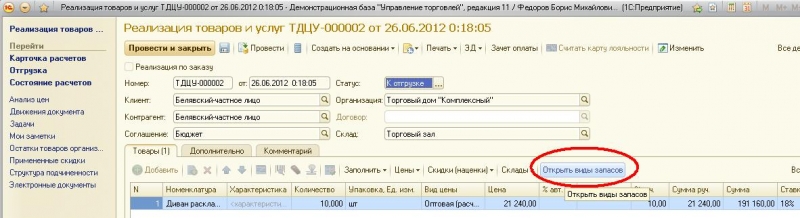

Beras. 1

Beras. 2

Cara melakukan prosedur penghitungan biaya:

1. Klik kanan pada sel dengan angka merah (di kolom “Laba Kotor”), lalu “Dekripsi”. Di sana Anda perlu memilih "Registrar" - Anda dapat melihat dokumen apa yang digunakan untuk melakukan perpindahan.

2. Kita melihat register akumulasi melalui menu:

“Menu” - “Layanan” - “Opsi” - “Menampilkan menu “Semua fungsi””;

Buka menu "Semua fungsi" - "Registrasi akumulasi" - "Barang di gudang (atau barang organisasi), atau" Harga pokok barang ".

Jika Anda melakukan seleksi berdasarkan nomenklatur dan karakteristik, Anda akan melihat berapa harga pembeliannya (dokumen “Penerimaan barang dan jasa”, atau memasukkan saldo awal), dan berapa harga penjualannya;

Beras. 3

Beras. 4

Beras. 5

Catatan. Mata uang dibagi dalam 1C:UT menjadi mata uang manajemen dan akuntansi peraturan terutama untuk pembentukan dokumen akuntansi dalam program: buku pembelian dan penjualan, dll., tetapi jika sama (rubel), maka tidak akan ada perbedaan dalam laporan, tergantung pada pilihan mata uang.

Kembali Ke atas

Mengapa penyair menyebut Afrika miliknya?

Mengapa penyair menyebut Afrika miliknya? Acara ekstrakurikuler “Perpisahan kelas satu!

Acara ekstrakurikuler “Perpisahan kelas satu! Rencana pelajaran kata-kata kompleks dalam bahasa Rusia tentang topik tersebut

Rencana pelajaran kata-kata kompleks dalam bahasa Rusia tentang topik tersebut Quantum Healing Bagaimana Mengubah Kekuatan Sisi Gelap Jiwa Anda Menjadi Baik

Quantum Healing Bagaimana Mengubah Kekuatan Sisi Gelap Jiwa Anda Menjadi Baik Ben Kane - Hannibal. Dewa perang. Buku: “Hannibal. Ladang berdarah

Ben Kane - Hannibal. Dewa perang. Buku: “Hannibal. Ladang berdarah Buku bergenre fantasi asing dan ciri-cirinya

Buku bergenre fantasi asing dan ciri-cirinya Jonathan Stroud "Trilogi Bartimeus Stroud Trilogi Jonathan Bartimeus unduh fb2

Jonathan Stroud "Trilogi Bartimeus Stroud Trilogi Jonathan Bartimeus unduh fb2