Pengaturan penutupan bulan. Pengaturan penutupan bulan Cara menutup periode di UP

Sebagian besar entri pendapatan atau pengeluaran dibuat ketika dokumen utama terkait dimasukkan ke dalam 1C. Namun ada operasi yang perlu dilakukan dengan keteraturan tertentu, misalnya sebulan atau triwulan sekali, dan Anda dapat menetapkan algoritma yang jelas untuk perhitungan tersebut. Dalam hal ini kita akan terbantu dengan proses Penutupan Bulan yang secara otomatis akan melakukan perhitungan yang diperlukan. Artikel ini, menggunakan contoh konfigurasi 1C Enterprise Accounting 8.3, akan memberikan petunjuk langkah demi langkah untuk menutup bulan*.

Perlu dicatat bahwa banyak parameter tentang bagaimana tepatnya bulan tersebut akan ditutup diatur dalam pengaturan Kebijakan Akuntansi. Kami tidak akan mempertimbangkan semua fitur konfigurasinya, kami hanya menyarankan Anda memperhatikan pengisian dengan benar untuk mendapatkan hasil yang benar.

*Karena artikel akan menampilkan situasi yang berbeda, gambar-gambar tersebut tidak akan terkait satu sama lain berdasarkan satu periode dan nama organisasi.

Operasi Menutup bulan di BP 8.3

Operasi “Penutupan bulan” terletak di “alamat”: Operasi – blok Penutupan periode – Penutupan bulan.

Jika kebijakan organisasi atau akuntansi tidak ditentukan, maka Anda dapat melihat semua item yang tersedia yang mungkin tersedia saat penutupan bulan. Mari kita segera perhatikan bahwa pertemuan seperti itu tidak dapat dilakukan dalam satu organisasi, karena pilihan opsi tergantung pada sistem perpajakan, pengaturan kebijakan akuntansi, dan dokumen utama yang dimasukkan sebelumnya.

Seperti yang Anda lihat, pemrosesan penutupan bulan di 1C BP 8.3 berisi empat blok yang harus “dilewati” secara berurutan.

Di sini Anda juga dapat terlebih dahulu melacak dinamika pemrosesan dokumen dari waktu ke waktu: jika ada dokumen yang diposting ulang secara surut, sebelum penutupan bulan, program akan menawarkan untuk menjadwal ulang semua dokumen berikutnya.

Di panel bawah Anda dapat melihat petunjuk tentang status operasi yang telah selesai, operasi yang dilakukan tanpa kesalahan akan berwarna hijau, operasi yang salah akan berwarna merah, dan seterusnya.

Menutup bulan di 1C 8.3 Akuntansi harus menjadi operasi terakhir untuk bulan tersebut. Namun dalam daftar operasi yang diizinkan, Anda dapat melihatnya Perhitungan gaji dan peraturan PPN, Tapi biasanya gajinya sudah dihitung dan dikonsolidasikan di akhir bulan, jadi mau tidak mau harus menyentuhnya dengan memposting ulang. Begitu pula dengan pembuatan buku pembelian dan penjualan. Apa yang harus dilakukan?

1C meramalkan pergantian peristiwa ini. Dan jika Perhitungan penggajian dan pembuatan buku pembelian dan penjualan telah dibuat untuk bulan tersebut, tidak akan dihitung ulang dan diposting ulang. Di samping operasi ini, simbol pensil akan muncul di sebelah kotak centang yang menunjukkan bahwa operasi tersebut dapat diedit secara manual.

Apabila perhitungan gaji belum dilakukan, namun gaji pegawai sudah ditetapkan, maka pada bulan tersebut dilakukan maka gaji dan iuran akan dihitung secara otomatis berdasarkan gaji. Ada situasi di mana sebenarnya tidak ada kebutuhan untuk memperoleh upah untuk suatu jangka waktu. Kemudian buka gaji yang dihasilkan dan setel ulang jumlahnya ke nol, atau pertama-tama buat dokumen penggajian kosong.

Perlu diperhatikan juga bahwa poin yang tersedia di akhir bulan bergantung pada banyak faktor. Misalnya, dokumen peraturan tentang PPN muncul pada akhir setiap kuartal, dan reformasi neraca terjadi pada bulan Desember. Jika perusahaan tidak mempunyai aktiva tetap atau tidak perlu menghapuskan biaya pakaian terusan, maka operasi tersebut tidak akan dimasukkan dalam daftar yang tersedia. Begitu situasi berubah, jumlah barang yang diproses pada akhir bulan akan bertambah.

Jika Anda perlu membatalkan penutupan bulan, ada tombol khusus untuk ini. Dalam hal ini, operasi yang ditandai sebagai penyesuaian manual akan tetap selesai.

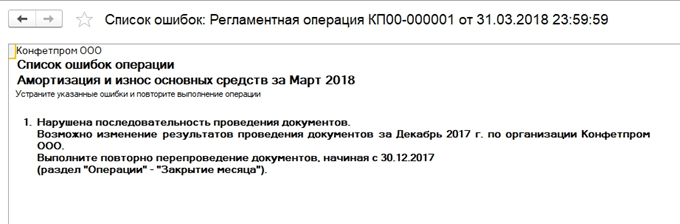

Mari kita lihat situasi di mana, meskipun ada peringatan tentang perlunya memposting ulang dokumen, mereka membatalkan penutupan bulan dan memutuskan untuk melakukannya lagi. Item penyusutan yang salah telah muncul. Dengan mengklik mouse, Anda dapat memanggil menu konteks dan melihat kesalahan.

Dalam hal ini, mereka menawarkan untuk mengirimkan ulang dokumen tersebut. Harap perhatikan juga bahwa operasi untuk menutup bulan dilakukan pada hari terakhir periode tersebut, yang menunjukkan waktu - 23:59:59.

Perhatikan bahwa dalam blok pertama, operasi dilakukan secara independen satu sama lain, tetapi karena salah satunya salah, penutupan lebih lanjut pada bulan tersebut tidak dilakukan.

Jika kami memutuskan untuk memposting ulang periode sebelumnya, maka transaksi yang diselesaikan dengan benar akan mengubah statusnya dari Selesai pada Perlu diulangi.

Semua sertifikat dan perhitungan yang dihasilkan dapat dilihat dengan mengklik tombol yang sesuai. Ada juga tombol tidak akan menampilkan sesuatu yang baru, tidak ada perhitungan detail untuk itu, hanya status operasi yang sudah terlihat jelas.

Mari kita pertimbangkan jenis perhitungan tertentu saat menutup bulan. Kita telah melihat entri penyusutan; mereka dihitung berdasarkan nilai sisa dan masa manfaat yang ditunjukkan untuk setiap aset tetap.

Blok 1

Ada benarnya di sini Penyesuaian biaya barang. Sebelum menghitung harga pokoknya, terlebih dahulu harus dihitung harga pokok barang tersebut dengan benar. Hal ini menjadi sangat relevan jika bahan-bahan dihapuskan untuk produksi dengan harga rata-rata, dan selama periode tersebut terdapat beberapa penerimaan dengan harga berbeda. Atau, selain biaya bahan, ada biaya tambahan yang tidak segera dilakukan, tetapi bahan tersebut sudah dihapuskan. Maka biayanya harus disesuaikan.

Misalnya dalam sebulan ada dua kali penerimaan bahan (benang jahit), jumlah keduanya sama. Harga buah. dalam satu kasus - 30 rubel, yang kedua - 40. Harga rata-rata harus 35, tetapi sebelum penerimaan kedua adalah 10 pcs. telah dihapuskan untuk produksi. Kemudian, pada akhir bulan, biaya bahan yang dihapusbukukan akan dinaikkan.

Terkadang dalam situasi seperti ini, pembalikan entri dimungkinkan.

Blok ini dikaitkan dengan perhitungan bagian penghapusan biaya tidak langsung. Faktanya adalah, menurut Kode Pajak Federasi Rusia, beberapa pengeluaran mungkin tidak diperhitungkan secara penuh, tetapi tergantung pada dasar tertentu. Misalnya, terkadang biaya iklan atau hiburan dikenakan penjatahan, dll. Dalam 1C, semua jenis pengeluaran tersebut dianggap tidak langsung. Mereka tidak boleh dicantumkan pada akun 20, hal ini dapat menyebabkan kesalahan dalam akuntansi pajak. Dalam kasus kami, kami menampilkan opsi di mana biaya iklan berjumlah 5.000 rubel, tetapi Anda hanya dapat menerima seribu. Sertifikat perhitungan akan menunjukkan situasi ini.

Di sini kita beralih ke penutupan rekening yang mahal. Pada saat ini, harga pokok dihitung, harga pokok sebenarnya dari produk jadi disesuaikan, dan

tingkat biaya penjualan. Mungkin ini adalah item yang paling penting dan paling banyak digunakan saat menutup bulan. Dalam hal ini pembentukan transaksi akan dipengaruhi oleh pengaturan kebijakan akuntansi dalam sistem akuntansi, serta daftar pengeluaran langsung dan tidak langsung dalam sistem akuntansi.

Perhatikan bahwa jumlah kesalahan terbesar biasanya terjadi saat menutup akun tertentu. Berkat petunjuk 1C saat menutup, Anda dapat menemukan dokumen yang salah dan melakukan koreksi. Paling sering, kesalahan dikaitkan dengan penggunaan kelompok nomenklatur yang salah. Misalnya, biaya tercermin dalam satu kelompok produk, dan produksi atau penjualan dilakukan di kelompok produk lain. Atau beberapa biaya harus didistribusikan, namun tidak ada cukup data untuk distribusi otomatis. Misalnya, mereka tidak menunjukkan kelompok produk atau item biaya, atau tidak ada pendapatan, tetapi ini adalah basisnya. Setelah melakukan perubahan, Anda harus menutup bulan itu kembali.

Hasil akhir penutupan bulan adalah penghitungan pajak penghasilan. Setelah bulan ditutup, akun 25 dan 26 harus ditutup dalam akuntansi, tanggal 20 mungkin tetap untuk jumlah pekerjaan yang sedang berjalan. Jika tidak ada kekurangan, sebaiknya akun ke 20 juga ditutup. Untuk akun 90 dan 91, tidak boleh ada saldo akhir di tingkat atas, tetapi saldo yang diperluas untuk sub-akun tercermin sepanjang tahun.

Dalam akuntansi pajak pada akun 26, mungkin terdapat perbedaan jumlah biaya tidak langsung, yang dihitung pada blok kedua penutupan bulan.

Ketika saldo direformasi, akun 90, 91, 99 ditutup, hasil keuangan ditransfer ke akun 84. Jika saldo di akun. 84 kredit, untung, jika debit, rugi.

Jika terjadi kerugian di akhir tahun, Anda harus memasukkan operasi tambahan secara manual sebelum mereformasi neraca. Misalnya, pada akhir tahun diterima kerugian sebesar 200.000 rubel. Karena di NU jumlah ini dapat dihapuskan di kemudian hari ketika memperoleh keuntungan, timbul TI dan kebutuhan untuk memperhitungkan jumlah tersebut di suatu tempat bagi NU. Dalam akuntansi, akun 09 akan mencerminkan 20% dari jumlah kerugian dengan analitik “Kerugian periode berjalan”, dan 80% dari jumlah tersebut (160.000) akan dilihat di DT 84 sebagai kerugian. Apalagi tahun depan secara kredit. 09 jumlah tersebut harus ditetapkan sebagai “Beban ditangguhkan”. Jika Anda tidak memasukkan entri manual tambahan pada bulan Desember, Anda akan menerima kesalahan saat menutup bulan Januari tahun berikutnya.

Buat operasi manual. Menurut petunjuk dari 1C, kami mentransfer analitik dari akun 09 ke BU Kerugian periode berjalan pada Pengeluaran di masa depan(analisis dipilih dari buku referensi).

Untuk akun 97 dalam sistem akuntansi (kami tidak mengubah sistem akuntansi), kami mencatat jumlah kerugiannya. Sumber yang berbeda menyebutkan sub-akun berbeda dari akun 97 untuk operasi ini, dalam kasus kami yang paling cocok adalah 97,21. Salah satu jenis subkonto menurut Pasal 97 dapat berupa subdivisi, tidak boleh dicantumkan dalam operasi ini.

Kami membuat jenis pengeluaran baru, namanya sewenang-wenang, Ketik untuk NU dari direktori - Pengakuan biaya dilakukan dalam urutan khusus. Kami menetapkan periode penghapusan, dalam kasus kami – 10 tahun, dimulai dari tahun depan. Anda dapat menentukan jumlah dan komentar sebagai petunjuk.

Seperti disebutkan di atas, menurut akun 97 kami tidak memasukkan jumlah dalam buku akuntansi, kami menunjukkan jumlah kerugian dalam buku akuntansi. Untuk mematuhi aturan perbedaan BU = NU +, sesuai dengan jenis BP kita tetapkan besarnya kerugian dengan minus.

Setelah ini kami melakukan reformasi neraca.

Pada bulan Januari tahun depan tidak ada kesalahan dalam penghitungan pajak, dan masuk Blok 4 Di akhir bulan akan muncul klausul tentang penghapusan kerugian tahun-tahun sebelumnya. Jika mereka mendapat untung, mereka akan mulai dihapuskan.

Kami melihat poin utama saat menggunakan pemrosesan Penutupan Bulan di 1C Accounting 8.3. Perlu dicatat bahwa pada sumber informasi kami, Anda dapat menemukan artikel yang lebih rinci tentang akuntansi untuk operasi-operasi yang terkait dengan penutupan bulan, misalnya, akuntansi aset tetap atau pakaian kerja, penghitungan pajak properti atau laba, penghitungan biaya, dll.

Artikel ini akan membahas fitur-fitur utama dalam melakukan operasi rutin bulan ini, dengan mempertimbangkan pengaturan parameter akuntansi, serta deskripsi dan penghapusan praktis kesalahan utama yang timbul pada akhir periode.

Mari kita mulai dengan melihat secara detail proses bisnis penutupan akhir bulan.

Semua transaksi bisnis telah dimasukkan ke dalam basis informasi, dan sejumlah prosedur peraturan harus diselesaikan. Operasi regulasi dapat dibagi menjadi korektif, penyelesaian dan memastikan pemeliharaan akuntansi dan catatan pajak yang benar.

Yang pertama mencakup, misalnya, prosedur untuk memulihkan urutan kronologis. Selama bulan tersebut, ketika transaksi bisnis dimasukkan ke dalam basis informasi, urutan pencatatan dokumen akuntansi yang benar dapat terganggu, yang dapat merusak hasil keuangan. Untuk mencegah hal ini terjadi, terdapat prosedur peraturan khusus untuk mengembalikan urutan pencatatan transaksi yang benar.

Prosedur perhitungan memastikan kebenaran perhitungan indikator dalam akuntansi dan akuntansi manajemen, misalnya perhitungan biaya.

Prosedur lain bertanggung jawab untuk mematuhi peraturan akuntansi dan pajak, seperti membuat entri buku besar untuk pembelian dan penjualan. Semua operasi dilakukan secara terpisah sesuai dengan dokumen peraturan dan secara ketat dalam urutan tertentu.

Menyiapkan prosedur penutupan akhir bulan

Mari kita pertimbangkan skema penutupan periode. Disajikan dalam bentuk proses bisnis. Mekanisme penutupan akhir bulan tersedia dari antarmuka “Akuntansi dan Akuntansi Pajak” dan “Manajer Akuntansi”.

Sebelum memulai prosedur, Anda perlu melakukan pengaturan. Pengaturan tata cara penutupan bulan dapat dilihat pada buku referensi Pengaturan Penutupan Bulan. Kami menunjukkan periode dan memilih opsi sistem pajak. Semua pengaturan ditentukan terlepas dari organisasinya.

Pada tab pertama, kotak centang menunjukkan operasi yang akan dilakukan (). Misalnya, jika tidak ada organisasi yang melakukan pembayaran dalam mata uang asing, maka tidak ada gunanya melakukan operasi revaluasi mata uang.

Beras. 1

Setelah menandai operasi yang diperlukan dengan kotak centang, mari beralih ke tab kedua Skema. Ini menunjukkan diagram proses bisnis, urutan operasi yang dilakukan, serta pengguna aktif dan tidak aktif yang bertanggung jawab atas prosedur ini. Anda dapat menugaskan orang yang bertanggung jawab pada tab Bertanggung Jawab atau dengan mengklik kanan pada blok operasi dalam diagram dan memilih pengguna.

Skema penghitungan PPN ditunjukkan secara terpisah.

Pada tab Alokasi Biaya, Anda dapat menentukan metode alokasi biaya untuk menghitung biaya. Untuk distribusi yang benar, korespondensi Divisi dengan Divisi Organisasi di direktori “Divisi” juga ditunjukkan.

Menjalankan suatu prosedur

Pengaturan penutupan bulanan telah dibuat, sekarang Anda dapat mulai meluncurkan prosedurnya sendiri. Mari kita pergi ke item menu “Operasi Rutin” dan pilih item “Prosedur Penutupan Bulan”. Di sini kami menunjukkan “Organisasi” dan “Pengaturan”. Karakteristik yang akan tercermin dalam akuntansi, pajak dan akuntansi manajemen akan diatur sendiri tergantung pada pengaturan penutupan akhir bulan jika Anda mengklik tombol “Muat pengaturan”.

Jadi, semuanya siap diluncurkan. Kami menekan tombol "Mulai prosedur" dan klik tombol "Operasi rutin", kita akan melihat bahwa pengguna telah secara otomatis menerima tugas, yang menurutnya ia harus menyusun dokumen peraturan yang diperlukan pada tahap ini.

Setelah menyelesaikan suatu tahap, program secara otomatis berpindah ke tahap berikutnya. Beberapa langkah dapat dilakukan secara paralel.

Setelah semua tugas selesai, prosedur dianggap selesai.

Tahapan melakukan operasi rutin

Setelah memulai prosedur penutupan akhir bulan, sistem akan menugaskan tugas pertama kepada orang yang bertanggung jawab. Dia akan dapat melihatnya dari item menu Reguler dengan beralih ke antarmuka “Akuntansi dan Akuntansi Pajak”.

Untuk menyelesaikannya, pengguna perlu membuat dan memposting dokumen yang akan ditawarkan program kepadanya pada tahap ini ().

Beras. 2

Setelah dokumen dibuat dan diverifikasi, Anda dapat menandai operasi sebagai selesai sehingga sistem melanjutkan ke tugas berikutnya. Semua dokumen yang diperlukan pada akhir periode dapat dibuat secara manual terpisah dari proses bisnis, namun lebih bijaksana dan nyaman untuk menghasilkan dan memeriksa langsung dari bentuk operasi regulasi, karena sangat mudah tersesat dalam urutan , yang selanjutnya dapat menyebabkan distorsi pada hasil.

Mari kita pertimbangkan operasi utama yang termasuk dalam prosedur penutupan akhir bulan.

Dokumentasi tambahan

Jika program menggunakan mekanisme posting yang ditangguhkan, maka pada akhir bulan akan diluncurkan pemrosesan “Posting dokumen tambahan” sehingga dokumen-dokumen tersebut diposting ke semua register. Jika terdapat aliran dokumen yang besar, pemrosesan ini berjalan secara teratur.

Pada jurnal “Posting Dokumen Tertunda”, Anda dapat melihat dokumen-dokumen yang harus melalui mekanisme tindak lanjut. Dengan menggunakan operasi “Tindakan -> Posting sepenuhnya”, dokumen diposting ke semua register.

Memulihkan keadaan perhitungan

Jika kebijakan akuntansi perusahaan menunjukkan bahwa uang muka diimbangi dengan pemrosesan “Pemulihan urutan perhitungan”, maka pada akhir periode pemrosesan ini diluncurkan. Hal ini dapat ditemukan dengan beralih ke antarmuka "Manajer Akuntansi" dan item menu "Operasi rutin -> Memulihkan urutan perhitungan". Pemrosesan mengembalikan urutan dokumen yang benar untuk mengimbangi uang muka. Setelah digunakan, dokumen kwitansi dan penjualan tidak akan diposkan ulang, jika tidak, entri untuk mengimbangi uang muka akan hilang.

Kembalikan urutan akuntansi batch

Jika program menggunakan akuntansi batch, maka ketika menghapus batch, Anda dapat memfasilitasi pekerjaan solusi aplikasi dengan menunda penghapusan dalam manajemen dan akuntansi yang diatur dan meluncurkan pemrosesan khusus pada akhir bulan, yang akan memproses dokumen melalui register akuntansi batch. Untuk melakukan ini, hapus centang pada kotak di “Pengaturan parameter akuntansi -> Hapus batch saat merefleksikan dokumen” dan mulai pemrosesan “Posting per batch”. Sekalipun dokumen dimasukkan secara surut, menjalankan pemrosesan ini juga berguna, karena mengembalikan urutan akuntansi batch.

Sesuaikan biaya penghapusan persediaan

Digunakan untuk akuntansi batch. Saat memposting dokumen, penyesuaian dilakukan terhadap pergerakan biaya menurut akuntansi batch untuk bulan tersebut. Penyesuaian tersebut diperlukan untuk: menghitung biaya rata-rata tertimbang penghapusan batch bila menggunakan metode penilaian persediaan “Berdasarkan rata-rata”, serta memperhitungkan biaya tambahan untuk pembelian barang yang dikapitalisasi setelah penghapusan barang.

Hitung penyusutan aset tetap

Dari bentuk operasi regulasi, dengan mengklik tombol “Buat dokumen” pada hari terakhir bulan tersebut, dokumen “Penyusutan aset tetap” secara otomatis dibuat. Selanjutnya Anda harus melaksanakan dan melihat hasilnya.

Jika untuk beberapa aktiva tetap digunakan metode penyusutan secara proporsional dengan volume produksi atau menurut tarif penyusutan yang seragam, maka dokumen “Pengembangan aktiva tetap” diisi terlebih dahulu.

Hitung penyusutan aset tidak berwujud

Jumlah penyusutan dan penghapusan biaya penelitian dan pengembangan dihitung pada saat posting dokumen “Penyusutan aset tidak berwujud”. Demikian pula, jika penyusutan dihitung secara proporsional dengan volume produk yang diproduksi, maka volume produk yang diproduksi pada bulan tersebut harus dicantumkan.

Lunasi biaya pakaian kerja

Pada tahap ini akan dibuat dokumen “Pembayaran biaya (pakaian kerja, peralatan khusus, inventaris)”, dalam proses ini sebagian biaya pakaian kerja dan peralatan khusus yang belum dilunasi seluruhnya pada saat commissioning akan dihapuskan.

Hapus RBP

Saat memposting dokumen “Penghapusan biaya yang ditangguhkan”, sebagian dari biaya masa depan ditransfer ke biaya saat ini. Jumlah dan rekening yang bagian ini akan dihapuskan ditunjukkan dalam direktori RBP.

Hitung biaya asuransi

Dokumen ini dimaksudkan untuk menghapus pengeluaran masa depan untuk asuransi sukarela karyawan dalam akuntansi (76.01.2 “Pembayaran (kontribusi) untuk asuransi sukarela karyawan”) dan akuntansi pajak (97.02 “Beban masa depan untuk asuransi sukarela karyawan”).

Revaluasi dana mata uang

Dengan menggunakan dokumen “Revaluasi Dana Mata Uang”, jumlah dalam mata uang akuntansi manajemen dinilai kembali sesuai dengan mesin kasir dan penyelesaian bersama dengan pihak lawan dan orang yang bertanggung jawab.

Ada skema tersendiri untuk menghitung PPN. Pada tab “Skema penghitungan PPN”, operasi yang harus dilakukan dicatat. Program itu sendiri akan membuat dokumen yang diperlukan, menawarkan untuk mengisinya dan mempostingnya. Solusi aplikasi secara otomatis menghasilkan formulir pelaporan: buku pembelian, buku penjualan, deklarasi PPN. Semua transaksi peraturan disimpan dalam jurnal (antarmuka “Akuntansi dan Akuntansi Pajak”, menu “PPN -> Dokumen Peraturan PPN”).

Dokumen "Perhitungan biaya" dibuat untuk setiap jenis akuntansi secara terpisah, jika perlu menghitung biaya untuk semua jenis akuntansi, maka kami melakukan beberapa dokumen (untuk akuntansi manajemen dan akuntansi dan akuntansi pajak). Dokumen ini menghitung biaya aktual penghapusan persediaan sebagai biaya, menghapus bahan dari pekerjaan yang sedang berjalan, mendistribusikan produksi umum dan biaya bisnis umum untuk produksi () Hanya digunakan untuk analisis akuntansi biaya tingkat lanjut.

Beras. 3

Perhitungan biaya terdiri dari operasi berikut:

- Jika pembukuan barang dan bahan dilakukan pada rekening tersendiri, maka dilakukan “Distribusi barang dan bahan”.

- Daftar layanan ditentukan berdasarkan dokumen “Penjualan barang dan jasa”, yang biayanya akan dihitung.

- Perhitungan dasar distribusi biaya - metode distribusi ditentukan dalam daftar informasi "Metode distribusi item biaya" atau dari direktori "Item Biaya" untuk setiap item secara terpisah. Perhitungan semua dasar di mana pengeluaran akan didistribusikan dilakukan. Basis perhitungan dicatat dalam register informasi “Basis distribusi biaya” dan “Basis distribusi biaya (akuntansi)”

- Distribusi biaya berdasarkan basis - setelah menghitung basis, biaya didistribusikan di antara biaya produk dan jasa jadi.

- Perhitungan biaya aktual - perkiraan total biaya persediaan dilakukan.

- Pembentukan pergerakan dalam register akuntansi (untuk akuntansi yang diatur) dan biaya aset tetap (untuk akuntansi manajemen).

Menghasilkan hasil keuangan

Dokumen “Penetapan Hasil Keuangan” membuat entri untuk menutup akun 90 dan 91. Dokumen tersebut dapat tercermin dalam akuntansi dan akuntansi pajak. Ketika mencerminkan suatu dokumen dalam akuntansi pajak, operasi penghapusan kerugian tahun-tahun sebelumnya dapat dilakukan.

Saat menutup akun ke-90, sebuah postingan akan dibuat yang mencerminkan untung atau rugi. Ketika akun 91 ditutup, hasil keuangan untuk jenis kegiatan lainnya akan dihitung.

Hitung pajak penghasilan

Dengan menggunakan dokumen “Perhitungan pajak penghasilan”, Anda dapat menghitung aset dan kewajiban pajak tetap dan tangguhan sesuai dengan norma PBU 18/02 “Akuntansi Perhitungan Pajak Penghasilan” dan menghitung pajak penghasilan. Anda dapat menggunakan dokumen ini untuk memasukkan saldo aset dan kewajiban pajak tangguhan.

Tutup tahun ini

Dokumen “Penutupan Tahun” hanya dilakukan pada bulan Desember setiap tahunnya. Akibatnya, seluruh saldo sub-rekening akun 90 dan 91 akuntansi dihapuskan ke sub-rekening yang bersangkutan dengan kode 99. Semua saldo sub-rekening akun 99 “Penghasilan dan pengeluaran lain-lain” dihapuskan ke akun 99.01.1 (2) , dan saldo akun ini dihapuskan ke akun 84 "Laba ditahan (uncovered loss)".

Dengan dilakukannya operasi Penutupan rekening akuntansi pajak, seluruh saldo rekening akuntansi pajak yang tidak dimaksudkan untuk mencerminkan nilai harta dihapuskan.

Setiap bulan, akuntan perlu menetapkan apa hasil kegiatan organisasi (Laba, rugi). Untuk melakukan ini, di 1C Anda harus menutup bulan. Selain itu, kebenaran pembuatan laporan tergantung pada kebenaran pekerjaannya.

Akibatnya akun-akun yang seharusnya tidak bersaldo di akhir bulan ditutup, misalnya akun 26. Biaya bulan berjalan ditransfer ke sub-akun 90 dan 91.

Memproses "Menutup bulan" di 1C 8.3 memungkinkan Anda mengotomatiskan operasi rutin langkah demi langkah yang perlu dilakukan pada akhir bulan. Diantaranya perhitungan, pembuatan buku pembelian dan penjualan, perhitungan bagian penghapusan biaya tidak langsung dan masih banyak lagi.

Pemrosesan ini terletak di menu “Operasi” - “Penutupan Bulan”.

Gambar di bawah menunjukkan semua operasi yang dilakukan oleh pemrosesan ini.

Bergantung pada sistem perpajakan yang digunakan oleh perusahaan, kebijakan akuntansi, dll., hanya beberapa dari operasi ini yang tersedia untuk Anda. Selain itu, rangkaian operasi bergantung pada periode apa yang perlu ditutup - bulan, kuartal, tahun.

Sangat penting untuk mengikuti urutan operasi yang dilakukan saat menutup bulan. Kalau tidak, kesalahan tidak bisa dihindari. Mari kita lihat petunjuk langkah demi langkah untuk menutup bulan di 1C 8.3.

Pertama-tama, sebelum Anda mulai menutup bulan di 1C 8.3, Anda perlu melakukannya. Anda dapat menemukannya dengan mengikuti hyperlink dengan nama yang sama di kartu elemen direktori “Organisasi”.

Pada artikel ini, kami tidak akan membahas fungsi ini secara detail. Anda dapat membaca lebih lanjut tentang menyiapkan kebijakan akuntansi Anda di artikel.

Memproses "Penutupan Bulan"

Dalam contoh ini, kita akan melihat contoh penutupan bulan untuk organisasi dengan sistem perpajakan umum. Daftar tindakan yang dilakukan saat menutup suatu bulan ditunjukkan pada gambar di bawah. Dalam hal ini juga akan dibentuk buku pembelian dan penjualan, karena kuartal kedua juga ditutup pada waktu yang bersamaan.

Langkah 1

Operasi ini dibentuk oleh akuntan setiap bulan menggunakan dokumen "Penggajian". Anda dapat melihat transaksi dengan mengklik kiri pada baris yang sesuai dalam pemrosesan “Penutupan Bulan”.

Dalam contoh kita, gerakan-gerakan berikut dibentuk:

Langkah selanjutnya adalah menghitung penyusutan dan membuat entri yang sesuai.

Jika organisasi melakukan pembayaran dalam mata uang asing, mata uang tersebut akan dinilai kembali dengan kurs saat ini.

Langkah 2

Langkah selanjutnya adalah menghitung bagian penghapusan biaya tidak langsung. Dalam hal ini, program membuat perhitungan perantara untuk menutup akun biaya (20, 23, 25, 26, 44).

Langkah 3

Pada langkah ini, akun biaya ditutup: 20, 23, 25, 26, 44. Berhati-hatilah saat melakukan operasi ini. Mereka mempengaruhi. Dalam kasus kami, postingan dibuat pada akun 90.

Langkah 4

Pada akhirnya, akun 90 dan 91 ditutup, dan pajak penghasilan dihitung.

Jika tahun sudah tutup, maka di 1C juga akan dilakukan operasi reformasi keseimbangan.

Kesimpulan

Sangat penting untuk mengikuti urutan dokumen dan operasi rutin yang telah ditetapkan. Sebagian besar kesalahan terjadi saat menutup akun. Untuk menemukan alasannya, Anda perlu memeriksa apakah analitik dipasang di mana-mana dan apakah urutan pemrosesan dokumen diikuti. Dalam situasi yang lebih kompleks, perlu dilakukan analisis mendalam terhadap kartu akun yang relevan.

Persiapan Penutupan Bulan dan Perhitungan Biaya sendiri merupakan proses yang paling sulit, karena materi metodologisnya masih belum mencukupi. Sulit untuk mengingat semua seluk-beluknya, terutama ketika periode ditutup tidak setiap bulan, tetapi sekali dalam seperempat.

Apa yang berguna untuk diingat ketika menutup bulan dengan metode mengalokasikan biaya umum dan produksi pada akun 20 ke harga pokok produksi sebenarnya.

Jika Anda menggunakan RAUZ dan bukan akuntansi batch. Jika Anda tidak menghitung gaji pekerja utama berdasarkan upah borongan, tetapi Anda ingin gaji tersebut didistribusikan secara memadai ke produk yang dihasilkan. Jika Anda memutuskan untuk mendistribusikan akun 25 dan 26 secara proporsional dengan biaya produksi yang direncanakan berdasarkan kelompok produk. Jika Anda memahami apa itu grup produk dan telah mengisi direktori sehingga grup produk adalah produk tertentu yang diproduksi oleh perusahaan. Kemudian periksa hal berikut:

- Dalam akuntansi, hilangkan metode pendistribusian beban usaha umum dengan menggunakan metode penetapan biaya langsung.

- Anda harus memahami biaya mana yang harus disalurkan ke akun mana.

Pada 20/01/1 Akun tersebut harus mencakup biaya produksi langsung: bahan dan komponen dari mana produk dibuat, gaji pekerja utama (mekanik, pemasang, dll.), biaya modifikasi pihak ketiga dan layanan produksi eksternal (pengecatan, pemotongan, pengukiran, dll. .) . Juga diperbolehkan untuk menghapuskan perjalanan dan kelebihan tunjangan harian ke akun 20, jika Anda dapat menghubungkannya dengan kelompok dan divisi nomenklatur tertentu. Semua biaya harus disalurkan hanya ke divisi-divisi yang akan menghasilkan sesuatu (ini adalah divisi dengan atribut "Produksi utama" atau "Produksi tambahan". Seharusnya tidak ada departemen pengiriman perencanaan atau departemen akuntansi di sini, ini semua adalah yang lain). Jika tidak, bagian yang belum selesai akan tergantung di sana selamanya.

Pada 25.01 akun tersebut harus mencakup biaya produksi umum langsung dan hanya divisi-divisi yang sedang atau akan berproduksi (Utama dan Pendukung). Hanya dengan demikian biaya-biaya ini akan ditransfer ke rekening ke-20 untuk masalah tertentu atau akan dimasukkan ke dalam pekerjaan yang sedang berjalan ketika penutupan bulan tersebut. Hal ini dapat berupa penyusutan mesin, penghapusan perkakas (besi solder untuk pemasang, kikir untuk mekanik, pemotong untuk pembubut), penghapusan pakaian atau pelumas pekerja, perbaikan peralatan, gaji pengrajin yang ditugaskan pada departemen produksi tertentu, dll. Semua pengeluaran ini akan ditransfer ke rekening 20 oleh departemen apa adanya. Kecuali tersebar di kelompok item yang dirilis tergantung pada metode distribusi biaya yang dipilih dalam pengaturan penutupan bulan.

Pada 25.03 akun tersebut harus mencakup biaya produksi umum tidak langsung, yang akan didistribusikan secara proporsional ke seluruh divisi, no. kelompok, rilis. Biaya untuk departemen lain harus dikumpulkan di sini. Penyusutan bangunan industri, penyusutan komputer jasa produksi, gaji personel manajemen produksi, perbaikan elevator, dll.

Pada 26.01 dan 26.03 Faktur biaya harus datang dengan cara yang sama seperti faktur 25. Artinya, segala sesuatu yang ada pada tanggal 26 Januari ditransfer ke departemen produksi. Misalnya saja penghapusan chip produksi mekanis, air dan listrik untuk pengecoran. Biaya tersebut harus dibebankan ke rekening ke-20 di departemen tertentu dan kemudian disebarkan hanya ke kelompok produk. Dan pada tanggal 26 Maret, kami menghapus semua pengeluaran bisnis umum, yang akan kami sebarkan ke semua produk yang diproduksi dan ke semua departemen. Penyusutan garasi, gudang dan bangunan lainnya, penyusutan komputer untuk perencanaan dan layanan ekonomi, air, listrik, Internet, perbaikan lift, pembuangan sampah, dll.

Jika biaya overhead dibebankan secara metodis secara tidak benar, Anda dapat mentransfernya secara manual menggunakan dokumen “Penyesuaian biaya lainnya”.

- Siapkan direktori departemen. Tidak boleh ada divisi organisasi yang tidak tergabung dalam divisi mana pun. Serta beberapa sekaligus. Jika Anda memiliki satu perusahaan, maka direktori harus dikonfigurasi satu per satu. Jika ada beberapa, maka pahamilah seperti ini: divisi adalah apa yang Anda pahami sebagai divisi untuk keseluruhan organisasi. Misalnya, di salah satu perusahaan Anda terdapat Divisi organisasi “Garasi No. 1” dan “Garasi No. 2”, dan di perusahaan Anda yang lain terdapat Divisi organisasi “Toko Angkutan”. Dok, semua orang terbiasa berpikir bahwa semuanya adalah “Jasa Transportasi”. Buat divisi seperti itu dan tunjukkan bahwa divisi tersebut mencakup garasi dan bengkel transportasi.

- Dokumentasikan rilis produksi dengan dokumen “Laporan Produksi untuk Pergeseran”. Dokumen tersebut menunjukkan produk apa yang dilepaskan ke gudang dan bahan apa yang terkandung di dalamnya. Anda juga dapat menunjukkan biaya lain di sana. Bahan-bahan ini, seperti biaya lainnya, harus dicantumkan di departemen pada saat pengeluaran. Anda dapat menghapus materi ke departemen menggunakan "Faktur Permintaan". gunakan laporan "Lembar Akuntansi Biaya" untuk melacak saldo negatif di departemen dan mengontrol pekerjaan yang sedang berjalan untuk bahan:

- Gunakan “Lembar Akuntansi Persediaan” dan “Lembar Akuntansi Biaya” untuk melacak dan menghilangkan saldo negatif di gudang dan produksi. Untuk melakukan ini, di bagian yang terbuka, hapus semua pilihan dan atur pilihan: Alat Peraga - "Kuantitas saldo akhir", Jenis perbandingan: - "Kurang", Nilai - "0". Anda akan melihat dokumen mana yang mencatat saldo negatif.

- Semua dokumen pelepasan harus disimpan sesuai dengan akuntansi pajak, meskipun tidak disediakan (misalnya, dalam kasus pembuatan produk dari bahan mentah yang dipasok pelanggan).

- Semua barang yang dikeluarkan pasti ada harga yang direncanakan. Yang memiliki atribut “Direncanakan” di jenis harga. Selain itu, tanggal penetapan harga harus paling lambat pada awal kuartal yang ditutup. Jika Penerbitannya pada tanggal 1 Maret, dan harga ditetapkan pada tanggal 2 Maret, maka tidak akan terjadi apa-apa. Harga ditetapkan dalam dokumen “Pengaturan Harga Barang” dan disimpan dalam daftar informasi “Harga Barang”.

- Untuk melihat rencana/fakta dan menganalisis biaya secara umum, Anda harus menyimpan catatan produksi. Jika tidak, ini hanya akan menjadi kumpulan biaya berdasarkan kelompok item.

- Di semua penerimaan jasa, masukkan kelompok item, item biaya, dan departemen yang menerima biaya. Jika ini adalah biaya produksi, misalnya modifikasi pihak ketiga, maka Anda harus ingat bahwa biaya tersebut harus dimasukkan ke dalam divisi tempat rilis akan diterbitkan, jika tidak, biaya ini tidak akan pernah keluar dari akun ke-20.

Untuk memeriksa apakah rincian yang diperlukan diisi di mana-mana dan apakah diisi dengan benar, Anda dapat menggunakan “Laporan universal (tentang dokumen, direktori, register)”. Buka laporan ini, pilih objek analisis “Dokumen”, tunjukkan jenis dokumen dan bagian tabel yang akan kami periksa. Misalnya, kita perlu melacak dokumen mana yang tidak menunjukkan kelompok item. Mari gunakan pengaturan berikut. Dalam pengelompokan baris kami akan menampilkan tautan ke dokumen, dan dalam pilihan kami akan menetapkan batasan berdasarkan tanggal, organisasi, dan grup item kosong:

- Dalam semua implementasi, masukkan kelompok nomenklatur yang sesuai dengan produk perusahaan.

- Masukkan grup nomenklatur dalam persyaratan dan rilis.

- Periksa apakah semua dokumen produksi (kwitansi layanan, persyaratan, laporan produksi) menunjukkan divisi milik organisasi dan memiliki atribut "Produksi utama" atau "Produksi tambahan". Dan ini harus menjadi divisi yang produksinya dikeluarkan.

- Pastikan bahwa biaya modifikasi pihak ketiga disalurkan ke departemen tempat rilis produk ini diterbitkan. Jika tidak, biaya-biaya ini akan tetap tergantung pada akun 20 dan tidak akan dihapuskan dimanapun.

Mari kita kembali ke laporan “Laporan universal (tentang dokumen, direktori, register)”. Mari kita pilih dokumen dan bagian tabel, dan dalam pengaturan kita akan mengatur pengelompokan baris: pertama "Unit organisasi", lalu "Tautan". Dalam pilihan, kami akan menetapkan batasan tanggal, organisasi, dan item biaya. Selain itu, untuk memfilter dokumen yang bagian tabelnya "Layanan" kosong, Anda dapat mengatur pilihan "Nomor baris" tidak sama dengan nol, yang berarti harus ada setidaknya satu baris di bagian tabel.

- Hal ini diperlukan agar tidak ada pengeluaran yang tidak terkait dengan departemen (hal ini terjadi karena laporan awal yang rincian yang diperlukan tidak diisi).

- Jika pada setup penutupan akhir bulan pada tabel distribusi biaya, minimal ada satu baris yang menunjukkan kelompok item, atau terdapat metode distribusi yang dianggap sederhana (metode ini memiliki atribut Use Simple Distribution), atau metode distribusi item biaya dengan Tipe Basis Distribusi = Tabular atau SKD digunakan, maka register informasi Tidak ada gunanya mengisi metode pendistribusian Item Biaya; program bahkan tidak akan melihatnya. Dengan kata lain, jika Anda mendistribusikan biaya secara proporsional dengan biaya produksi yang direncanakan, maka program tidak akan melihat daftar informasi.

- Jika Anda merefleksikan aktivitas produksi dengan “Laporan Produksi Pergeseran” ( Dengan menggunakan "persyaratan faktur" Anda menghapus bahan untuk produksi dari gudang, dan kemudian di "Laporan Produksi Pergeseran" Anda menunjukkan dari bahan apa produk itu dibuat), kemudian pada pengaturan penutupan akhir bulan pada tabel distribusi biaya untuk item biaya “Bahan dan produk setengah jadi”, tentukan metode “Jangan didistribusikan”. Jika tidak, pada akhir setiap bulan Anda tidak akan memiliki materi yang belum selesai. Segala sesuatu yang Anda masukkan ke dalam produksi selama sebulan, meskipun produknya belum dirilis, akan tersebar ke seluruh produk yang berhasil Anda rilis.

- Setelah setiap harga biaya, perlu untuk memposting ulang dokumen periode tertutup berikutnya. Jika tidak, penyesuaian dan harga serta transaksi yang muncul, yang dilakukan dengan perhitungan biaya, tidak akan dimasukkan dalam dokumen selanjutnya. Jadi, jika Anda menutup kuartal, lakukan perhitungan biaya bulan Januari terlebih dahulu. Kemudian posting dokumen bulan Februari dan buat perhitungan biaya untuk bulan Februari. Dll.

Tanda jarimu terpotong: siapa yang memikirkanmu

Tanda jarimu terpotong: siapa yang memikirkanmu Menceritakan keberuntungan dengan ampas kopi: Bunga - Arti simbol

Menceritakan keberuntungan dengan ampas kopi: Bunga - Arti simbol Metode meramal hilangnya barang yang hilang

Metode meramal hilangnya barang yang hilang Sup dengan kacang dan ayam

Sup dengan kacang dan ayam Sup kacang putih Tuscan

Sup kacang putih Tuscan Tes “Apakah Anda orang yang penuh konflik?”

Tes “Apakah Anda orang yang penuh konflik?” Bakso bayi dengan kuah

Bakso bayi dengan kuah