Kuu sulgemise seaded. Kuu sulgemise seaded Kuidas UP-s perioodi sulgeda

Enamik tulude või kulude kandeid tehakse vastavate esmaste dokumentide sisestamisel 1C. Kuid on toiminguid, mida tuleb teha teatud regulaarsusega, näiteks kord kuus või kvartalis, ja selliste arvutuste jaoks saate määrata selge algoritmi. Sel juhul aitab meid Kuu sulgemise töötlus, mis teostab automaatselt vajalikud arvutused. See artikkel annab 1C Enterprise Accounting 8.3 konfiguratsiooni näitel üksikasjalikud juhised kuu sulgemiseks*.

Tuleb märkida, et paljud parameetrid, kuidas täpselt kuu suletakse, on seatud raamatupidamispoliitika seadetes. Me ei võta arvesse kõiki selle konfiguratsiooni omadusi, vaid soovitame õigete tulemuste saamiseks pöörata tähelepanu selle õigele täitmisele.

*Kuna artiklis on näha erinevaid olukordi, siis pilte ei seostata omavahel ühe perioodi ja organisatsiooni nime järgi.

Operatsioon Kuu sulgemine BP-s 8.3

Toiming “Kuu sulgemine” asub “aadressil”: Toimingud – plokk Perioodi sulgemine – Kuu sulgemine.

Kui organisatsiooni või raamatupidamispoliitikat pole määratud, näete kuu sulgemisel kõiki saadaolevaid kirjeid. Märgime kohe ära, et selline kogunemine ei saa toimuda ühes organisatsioonis, sest valikute valik sõltub maksusüsteemist, raamatupidamispoliitika seadistustest ja eelnevalt sisestatud esmastest dokumentidest.

Nagu näete, sisaldab kuu sulgemise töötlemine 1C BP 8.3-s nelja plokki, mis tuleb järjestikku läbida.

Siin saate ka esialgselt jälgida dokumentide töötlemise dünaamikat ajas: kui mõni dokument postitati tagasiulatuvalt, siis enne kuu sulgemist pakub programm kõigi järgnevate ajakava muutmist.

Alumisel paneelil näete vihjet lõpetatud toimingute oleku kohta, millest vigadeta tehtud toiming on värvitud roheliseks, vigane punaseks jne.

Kuu sulgemine jaotises 1C 8.3 Raamatupidamine peab olema kuu viimane toiming. Kuid lubatud toimingute loendis näete Palgaarvestus ja käibemaksumäärused, Kuid tavaliselt on palk juba kuu lõpuks välja arvutatud ja konsolideeritud, nii et te ei soovi seda uuesti postitades puudutada. Sama kehtib ka ostude ja müükide raamatu loomise kohta. Mida teha?

1C nägi sündmuste sellist pööret ette. Ja kui Palgaarvestus ning ostu-müügiraamatute koostamine on juba kuu kohta tehtud, neid ümber ei arvutata ja uuesti postitada. Nende toimingute kõrval kuvatakse märkeruudu kõrvale pliiatsi sümbol, mis näitab, et toimingut saab käsitsi redigeerida.

Kui palgaarvestust ei ole tehtud, kuid töötajate palgad on kehtestatud, siis arvestatakse kuu toimumisel palk ja sissemaksed automaatselt töötasude alusel. On olukordi, kus perioodi eest töötasu koguda pole tõesti vaja. Seejärel kas ava genereeritud palk ja nulli summad või koosta esmalt tühi palgadokument.

Samuti tuleb märkida, et saadaolevad punktid kuu lõpus sõltuvad paljudest teguritest. Näiteks käibemaksu reguleerivad dokumendid ilmuvad iga kvartali lõpus ja bilansi ümberkorraldamine toimub detsembris. Kui ettevõttel ei ole põhivara või pole vaja tööriiete maksumust maha kanda, siis sellised toimingud saadaolevate toimingute nimekirjas ei ole. Niipea kui olukord muutub, suureneb kuu lõpus töödeldud kaubaartiklite arv.

Kui teil on vaja kuu sulgemine tühistada, on selleks spetsiaalne nupp. Sel juhul jäävad käsitsi reguleerituks märgitud toimingud lõpetatuks.

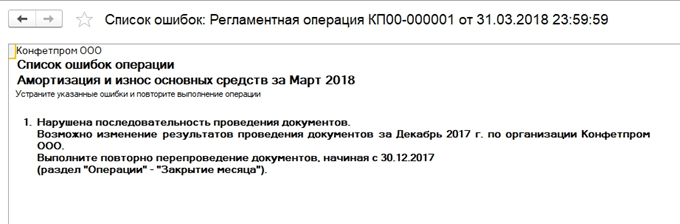

Vaatame olukorda, kus hoolimata hoiatusest dokumentide uuesti postitamise vajaduse kohta tühistati lihtsalt kuu sulgemine ja otsustati seda uuesti teha. Ilmunud on vigane amortisatsiooniartikkel. Hiirt klõpsates saate avada kontekstimenüü ja vaadata vigu.

Sel juhul pakuvad nad dokumentide uuesti edastamist. Pange tähele ka seda, et kuu sulgemise toiming tehakse perioodi viimasel päeval, märkides kellaaja - 23:59:59.

Pange tähele, et esimese ploki sees viidi toimingud läbi üksteisest sõltumatult, kuid kuna üks neist oli vigane, siis edasist kuu sulgemist ei hakanud tekkima.

Kui otsustame eelmised perioodid uuesti postitada, siis korrektselt sooritatud tehingute staatus muutub Valmis peal Vajab kordamist.

Kõiki genereeritud sertifikaate ja arvutusi saab vaadata vastavale nupule klõpsates. Seal on ka nupp see ei näita midagi uut, selle kohta pole üksikasjalikke arvutusi, ainult toimingute olekud, mis on juba selgelt nähtavad.

Mõelgem kuu sulgemisel teatud tüüpi arvutustele. Oleme näinud amortisatsioonikandeid, need arvutatakse sõltuvalt iga põhivara jaoks märgitud jääkväärtusest ja kasulikust elueast.

Plokk 1

Siin on mõte Kauba maksumuse korrigeerimine. Enne maksumuse arvutamist tuleb esmalt õigesti arvutada eseme maksumus. See muutub eriti aktuaalseks, kui materjalid kantakse tootmiseks maha keskmise hinnaga ja perioodil oli mitu erineva hinnaga laekumist. Või tekkisid lisaks materjalikulule lisakulutused, mida kohe ei tehtud, aga materjalid olid juba maha kantud. Seejärel tuleks nende maksumust korrigeerida.

Näiteks kuu ajaga tuli kaks materjalide (õmblusniidid) laekumist, kogus mõlemal juhul sama. Hind tk. ühel juhul - 30 rubla, teisel - 40. Keskmine hind peaks olema 35, kuid enne teist kviitungit on see 10 tk. on juba tootmiseks maha kantud. Seejärel tõstetakse kuu lõpus mahakantud materjalide maksumust.

Mõnikord on sellises olukorras võimalik sisestusi ümber pöörata.

See plokk on seotud kaudsete kulude mahakandmise osa arvutamisega. Fakt on see, et vastavalt Vene Föderatsiooni maksuseadustikule ei pruugita mõningaid kulusid täies mahus arvesse võtta, vaid olenevalt teatud alusest. Näiteks mõnikord kuuluvad reklaami- või esinduskulud normeerimisele jne. 1C-s käsitletakse kõiki seda tüüpi kulusid kaudsetena. Neid ei tohiks kontol 20 kajastada, see võib põhjustada vigu maksuarvestuses. Meie puhul näitame võimalust, kus reklaamikulud ulatusid 5000 rubla, kuid võite nõustuda ainult tuhandega. Seda olukorda näitab arvutussertifikaat.

Siin liigume edasi kulukate kontode sulgemise juurde. Sel hetkel arvutatakse välja omahind, korrigeeritakse valmistoote tegelikku maksumust ja

müügikulude tase. Võib-olla on see kuu sulgemisel kõige olulisem ja mahukam artikkel üldse. Sel juhul mõjutavad tehingute kujunemist nii raamatupidamissüsteemis olevad arvestuspoliitika seadistused kui ka raamatupidamissüsteemi otseste ja kaudsete kulude loend.

Pange tähele, et kõige rohkem vigu ilmneb tavaliselt nende konkreetsete kontode sulgemisel. Tänu 1C viipadele sulgemisel saate leida vigase dokumendi ja teha paranduse. Enamasti on vead seotud nomenklatuurirühmade ebaõige kasutamisega. Näiteks kulud kajastusid ühes tootegrupis ja tootmine või müük toimus teises. Või tuleb osa kulusid jaotada, aga automaatseks jaotamiseks pole piisavalt andmeid. Näiteks ei märgitud tootegruppi või kuluartiklit või tulu pole, aga see on alus. Pärast muudatuste tegemist peate kuu uuesti sulgema.

Kuu sulgemise lõpptulemuseks kujuneb tulumaksu arvestus. Peale kuu sulgemist tuleks raamatupidamises sulgeda kontod 25 ja 26. 20. võib jääda pooleliolevate tööde mahuks. Kui puudulikkust pole, tuleks sulgeda ka 20. konto. Kontode 90 ja 91 puhul ei tohiks ülemisel tasemel lõppsaldo olla, kuid alamkontode laiendatud saldo kajastub aastaringselt.

Maksuarvestuses kontol 26 võib tekkida vahe kaudsete kulude summas, mis arvestatakse kuu sulgemise teises plokis.

Saldo reformimisel suletakse kontod 90, 91, 99, kandes majandustulemuse kontole 84. Kui saldo kontol. 84 krediit, teenitakse kasumit, deebet korral kahjumit.

Kui aasta lõpus on kahjum, peate enne bilansi reformimist käsitsi sisestama lisatoimingu. Näiteks saadi aasta lõpus 200 000 rubla kahjumit. Kuna NU-s saab selle summa edaspidi kasumit tehes maha kanda, siis tekib IT ja vajadus need summad NU jaoks kuskil arvesse võtta. Raamatupidamises kajastab konto 09 „Jooksva perioodi kahjumi” analüüsiga 20% kahjusummast ja 80% summast (160 000) kuvatakse DT 84-s kahjumina. Veelgi enam, järgmisel aastal arvel. 09 summa tuleks tähistada kui "Edasilastud kulud". Kui te detsembris käsitsi täiendavaid kandeid ei sisesta, kuvatakse järgmise aasta jaanuari sulgemisel veateade.

Looge käsitsi toiming. Vastavalt 1C vihjele kanname analüütika kontolt 09 üle BU-le Praeguse perioodi kaotus peal Tulevased kulud(analüütika on valitud teatmeteostest).

Raamatupidamissüsteemis olevale kontole 97 (arvestussüsteemi me ei muuda) fikseerime kahjusumma. Erinevad allikad mainivad selle toimingu jaoks erinevaid konto 97 alamkontosid, meie puhul on sobivaim 97.21. Üks artikli 97 kohastest alamkonto tüüpidest võib olla alajaotised; neid ei tohiks selles toimingus näidata.

Loome uut tüüpi kulud, nimi on suvaline, tippige kataloogist NU jaoks - Kulude kajastamine on erikorras. Määrasime mahakandmise perioodiks, meie puhul – 10 aastat, alates järgmisest aastast. Saate määrata summa ja vihjeks kommenteerida.

Nagu eelpool märgitud, siis konto 97 järgi me summasid raamatupidamisraamatusse ei kanna, vaid kahjusumma märgime raamatupidamisraamatusse. Reegli BU = NU + erinevused järgimiseks määrame vastavalt BP tüübile kaotuse suuruse miinusega.

Pärast seda teostame bilansi ümberkujundamise.

Järgmise aasta jaanuaris maksuarvestuses vigu ei esine ja sisse Plokk 4 Kuu lõpus ilmub punkt eelmiste aastate kahjude mahakandmise kohta. Kui nad teenivad kasumit, hakatakse neid maha kandma.

Vaatasime peamisi punkte kuu sulgemise töötlemise kasutamisel 1C raamatupidamises 8.3. Tuleb märkida, et meie teaberessursist leiate üksikasjalikumaid artikleid nende toimingute kohta, mis on seotud kuu sulgemisega, näiteks põhivara või tööriiete arvestus, vara- või kasumimaksu arvutamine, maksumuse arvutamine jne.

Selles artiklis käsitletakse kuu rutiinsete toimingute tegemise põhijooni, võttes arvesse raamatupidamisparameetrite sätteid, samuti perioodi lõpus ilmnevate peamiste vigade kirjeldust ja praktilist kõrvaldamist.

Alustame üksikasjaliku ülevaatega kuu lõpu äriprotsessist.

Kõik äritehingud on juba infobaasi sisestatud ning läbida tuleb hulk regulatiivseid protseduure. Regulatiivsed toimingud võib jagada parandus-, arveldus- ning raamatupidamis- ja maksuarvestuse korrektset pidamist tagavateks.

Esimesed hõlmavad näiteks kronoloogilise järjestuse taastamise protseduure. Kuu jooksul, mil majandustehinguid infobaasi sisestati, võis olla häiritud raamatupidamisdokumentide kajastamise õige järjekord, mis võib moonutada majandustulemust. Selle vältimiseks on olemas spetsiaalne regulatiivne protseduur tehingute kirjendamise õige järjestuse taastamiseks.

Arvestusprotseduurid tagavad raamatupidamises ja juhtimisarvestuses näitajate korrektse arvutamise, näiteks kuluarvestuse.

Raamatupidamis- ja maksureeglite järgimise eest vastutavad muud protseduurid, näiteks ostude ja müükide pearaamatu kannete loomine. Kõik toimingud viiakse läbi eraldi vastavalt regulatiivsetele dokumentidele ja rangelt teatud järjekorras.

Kuu lõpu sulgemise protseduuri seadistamine

Vaatleme perioodi sulgemise skeemi. Seda esitatakse äriprotsessi kujul. Kuulõpu sulgemise mehhanism on saadaval liidestest “Raamatupidamine ja maksuarvestus” ja “Raamatupidamisjuht”.

Enne protseduuri alustamist peate seadistama. Kuu sulgemise protseduuri sätted leiate Kuu sulgemise seadete teatmeraamatust. Märgime perioodi ja valime maksusüsteemi valiku. Kõik seaded on määratud sõltumata organisatsioonist.

Esimesel vahekaardil märgivad märkeruudud tehtavaid toiminguid (). Näiteks kui ükski organisatsioon ei tee makseid välisvaluutas, siis pole mõtet valuuta ümberhindlustoimingut teha.

Riis. 1

Olles märkinud vajalikud toimingud märkeruutudega, läheme teisele vahekaardile Skeem. See näitab äriprotsesside diagrammi, sooritatud toimingute järjestust, samuti nende protseduuride eest vastutavaid aktiivseid ja passiivseid kasutajaid. Vastutava isiku saate määrata vahekaardil Vastutav või paremklõpsates skeemi toiminguplokil ja valides kasutaja.

Käibemaksu arvestusskeem on eraldi välja toodud.

Vahekaardil Kulude jaotamine saate määrata kulude jaotamise meetodid kulude arvutamiseks. Korrektseks jaotamiseks märgitakse ka kataloogis “Divisjonid” allüksuste vastavus Organisatsiooni osakondadele.

Protseduuri läbiviimine

Kuu sulgemise seade on loodud, nüüd saate alustada protseduuri enda käivitamist. Liigume menüüpunkti "Tavalised toimingud" ja valige üksus "Kuu sulgemise protseduur". Siin näitame "Organisatsioon" ja "Seaded". Raamatupidamises, maksu- ja juhtimisarvestuses kajastatavad tunnused seatakse ise olenevalt kuulõpu sulgemise seadistustest, kui vajutate nupule “Laadi seaded”.

Niisiis, kõik on käivitamiseks valmis. Vajutame nuppu "Alusta protseduuri" ja klõpsame nuppu "Rutiinsed toimingud", näeme, et kasutaja on automaatselt saanud ülesande, mille kohaselt ta peab koostama selles etapis vajalikud normdokumendid.

Pärast etapi läbimist liigub programm automaatselt järgmisesse. Mõnda sammu saab teha paralleelselt.

Pärast kõigi ülesannete täitmist loetakse protseduur lõpetatuks.

Rutiinsete toimingute sooritamise etapid

Pärast kuulõpu sulgemise protseduuri alustamist annab süsteem vastutavale isikule esimese ülesande. Ta näeb seda menüüpunktist Tavaline, kui lülituda liidesele “Raamatupidamine ja maksuarvestus”.

Selle lõpuleviimiseks peab kasutaja looma ja postitama dokumendid, mida programm talle selles etapis pakub ().

Riis. 2

Pärast dokumentide genereerimist ja kontrollimist saate toimingu lõpetatuks märkida, et süsteem liiguks järgmise ülesande juurde. Kõik vajalikud dokumendid perioodi lõpus saab luua käsitsi äriprotsessist eraldi, kuid otstarbekam ja mugavam on genereerida ja kontrollida otse regulatiivsete toimingute vormist, sest järjekorda on väga lihtne eksida , mis võib hiljem viia tulemuse moonutamiseni.

Vaatleme kuulõpu sulgemise protseduuris sisalduvaid peamisi toiminguid.

Lisadokumentatsioon

Kui programm kasutab edasilükatud konteerimise mehhanismi, siis kuu lõpus käivitatakse “Dokumentide lisakonteerimise” töötlus, et dokumendid konteeritakse kõikidesse registritesse. Kui dokumendivoog on suur, toimub töötlemine regulaarselt.

„Dokumentide hilinenud postitamise“ ajakirjas näete neid dokumente, mille suhtes kehtib järelkontrollimehhanism. Kasutades toimingut “Toimingud -> Postita täielikult”, postitatakse dokument kõikidesse registritesse.

Arvutuste oleku taastamine

Kui ettevõtte arvestuspoliitika näitab, et ettemaksed tasaarveldatakse töötlemisega “Arvutuste järjestuse taastamine”, käivitatakse see töötlemine perioodi lõpus. Selle leiate, kui lülituda “Raamatupidamishalduri” liidesele ja menüükäsule “Rutiinsed toimingud -> Arvutuste järjestuse taastamine”. Töötlemine taastab ettemaksete tasaarvestamiseks õige dokumentide järjestuse. Pärast selle kasutamist laekumise ja müügi dokumente uuesti ei postitata, vastasel juhul kaob ettemaksu tasaarvestamise kanne.

Taastage partiiarvestuse järjestus

Kui programm kasutab partiiarvestust, siis partiide mahakandmisel saab rakenduslahenduse tööd hõlbustada, lükates mahakandmise juhtimis- ja reguleeritud raamatupidamises edasi ning käivitades kuu lõpus eritöötluse, mis töötleb dokumente läbi partiiarvestuse registrid. Selleks tühjendage ruudud "Arvestusparameetrite seaded -> Dokumentide kajastamisel partiide mahakandmine" ja alustage "Paki kaupa postitamist". Isegi kui dokumendid sisestati tagasiulatuvalt, on selle töötlemise käivitamine samuti kasulik, kuna see taastab partiiarvestuse järjestuse.

Korrigeerige varude mahakandmise kulusid

Kasutatakse partiiarvestuse jaoks. Dokumendi konteerimisel korrigeeritakse kulu liikumisi kuu partiiarvestuse järgi. Korrigeerimine on vajalik: partiide mahakandmise kaalutud keskmise maksumuse arvutamiseks varude hindamise meetodil “Keskmise järgi”, samuti pärast kauba mahakandmist kapitaliseeritavate kaupade ostmise lisakulude arvessevõtmiseks.

Arvutage põhivara kulum

Regulatiivtoimingu vormilt, vajutades kuu viimasel päeval nupule “Koosta dokumendid”, luuakse automaatselt dokument “Põhivara kulum”. Järgmisena peaksite läbi viima ja nägema tulemust.

Kui mõne põhivara puhul kasutatakse amortisatsioonimeetodit proportsionaalselt toodangu mahuga või ühtsete amortisatsiooninormide järgi, siis esmalt täidetakse dokument “Põhivara arendamine”.

Arvutage immateriaalse põhivara amortisatsioon

T&A kulude amortisatsiooni ja mahakandmise summad arvestatakse dokumendi “Immateriaalse põhivara kulum” konteerimisel. Samamoodi, kui amortisatsiooni arvutatakse proportsionaalselt toodetud toodete mahuga, tuleb märkida sellel kuul toodetud toodete maht.

Makske tööriiete kulud ära

Selles etapis luuakse dokument “Kulu tagasimaksmine (tööriided, erivarustus, inventar)”, mille käigus kantakse maha osa tööriiete ja erivarustuse maksumusest, mida kasutuselevõtmisel täielikult ei tasutud.

RBP mahakandmine

Dokumendi “Edaspidiste kulude mahakandmine” konteerimisel kantakse osa tulevaste kulude kuludest jooksvateks. Summad ja kontod, millele see osa maha kantakse, on märgitud RBP kataloogis.

Arvutage kindlustuskulud

Dokument on ette nähtud raamatupidamises (76.01.2 „Töötajate vabatahtliku kindlustuse väljamaksed (maksed)“ ja maksuarvestuses (97.02 „Töötajate vabatahtliku kindlustuse tulevased kulud“) tulevaste kulude mahakandmiseks.

Valuutafondide ümberhindlus

Kasutades dokumenti “Valuutafondide ümberhindlus”, hinnatakse juhtimisarvestuse valuutas olevad summad ümber vastavalt kassaaparaadile ning vastastikustele arveldustele osapoolte ja aruandekohustuslastega.

Käibemaksu arvestamiseks on eraldi skeem. Vahekaardil "KM-arvutusskeem" on märgitud toimingud, mida tuleks teha. Programm ise koostab vajalikud dokumendid, pakub nende täitmist ja postitamist. Rakenduslahendus genereerib automaatselt aruandlusvormid: osturaamat, müügiraamat, käibedeklaratsioon. Kõik regulatiivsed tehingud salvestatakse päevikusse (liides “Raamatupidamine ja maksuarvestus”, menüü “Käibemaks -> Käibemaksu reguleerivad dokumendid”).

Dokument “Kuluarvestus” genereeritakse iga raamatupidamise liigi kohta eraldi, kui on vaja arvutada kulu kõikide raamatupidamisliikide lõikes, siis teostame mitmeid dokumente (juhtimisarvestuse ning raamatupidamise ja maksuarvestuse jaoks). Selles dokumendis arvutatakse varude kuludeks mahakandmise tegelik maksumus, kantakse maha lõpetamata toodangust materjalid, jaotatakse tootmiseks üldised tootmis- ja äritegevuse üldkulud () Kasutatakse ainult täiustatud kuluarvestuse analüüsi jaoks.

Riis. 3

Kulude arvutamine koosneb järgmistest toimingutest:

- Kui kaupade ja materjalide arvestust peetakse eraldi kontol, siis teostatakse “Kaupade ja materjalide turustus”.

- Teenuste loetelu määratakse vastavalt dokumentidele “Kaupade ja teenuste müük”, mille maksumus arvutatakse.

- Kulude jaotusbaasi arvutamine - jaotusviisid on toodud inforegistris “Kuluartiklite jaotamise viisid” või kataloogist “Kuluartiklid” iga kirje kohta eraldi. Teostatakse kõigi kulude jaotamise aluste arvestus. Arvestuslikud alused kajastatakse inforegistrites “Kulude jaotusbaas” ja “Kulude jaotusbaas (raamatupidamine)”

- Kulude jaotus baaside kaupa - peale baasi arvutamist jaotatakse kulud valmistoodete ja teenuste maksumuse vahel.

- Tegeliku soetusmaksumuse arvestus - teostatakse varude maksumuse summaarne hinnang.

- Liikumiste kujunemine raamatupidamisregistrites (reguleeritud raamatupidamise jaoks) ja põhivara maksumus (juhtimisarvestuse jaoks).

Looge finantstulemusi

Dokumendis “Majandustulemuste kindlakstegemine” tehakse kanded kontode sulgemiseks 90 ja 91. Dokumenti saab kajastada raamatupidamises ja maksuarvestuses. Dokumendi kajastamisel maksuarvestuses saab sooritada eelmiste aastate kahjumi mahakandmise toimingu.

90. konto sulgemisel genereeritakse kasumit või kahjumit kajastav kirje. 91 konto sulgemisel arvestatakse majandustulemust muud tüüpi tegevuste puhul.

Arvutage tulumaks

Dokumendi "Tulumaksu arvestused" abil saate arvutada püsivad ja edasilükkunud maksuvarad ja -kohustused vastavalt PBU 18/02 "Tulumaksuarvestuse arvestus" normidele ja arvutada tulumaksu. Seda dokumenti saate kasutada edasilükkunud tulumaksu varade ja kohustuste saldode sisestamiseks.

Sulgege aasta

“Aasta sulgemise” dokument viiakse läbi ainult iga aasta detsembris. Selle tulemusena kantakse kõik raamatupidamise kontode 90 ja 91 alamkontode saldod maha vastavatele alamkontodele koodiga 99. Konto 99 “Muud tulud ja kulud” alamkontode kõik saldod kantakse maha kontole 99.01.1 (2). , ja selle konto jääk kantakse maha kontole 84 "Jaotamata kasum (katmata kahjum)."

Toiminguga Maksuarvestuse kontode sulgemine kantakse maha kõik maksuarvestuse kontode saldod, mis ei ole mõeldud kajastama varade väärtust.

Iga kuu peavad raamatupidajad kindlaks tegema, millised on organisatsiooni tegevuse tulemused (kasum, kahjum). Selleks peate 1C-s kuu sulgema. Samuti sõltub aruannete koostamise õigsus tema töö korrektsusest.

Selle tulemusena suletakse need kontod, millel ei tohiks kuu lõpus saldot olla, näiteks konto 26. Jooksva kuu kulud kantakse alamkontodele 90 ja 91.

"Kuu sulgemise" töötlemine jaotises 1C 8.3 võimaldab teil samm-sammult automatiseerida rutiinseid toiminguid, mis tuleb teha kuu lõpus. Nende hulka kuuluvad arvutused, ostu-müügiraamatu koostamine, kaudsete kulude mahakandmise osakaalu arvutamine ja palju muud.

See töötlemine asub menüüs "Toimingud" - "Kuu sulgemine".

Allolev joonis näitab kõiki selle töötlemisega tehtud toiminguid.

Olenevalt ettevõttes kasutatavast maksusüsteemist, arvestuspõhimõtetest jne on teile kättesaadavad vaid osa neist toimingutest. Samuti sõltub toimingute komplekt sellest, milline periood tuleb sulgeda - kuu, kvartal, aasta.

Kuu sulgemisel on väga oluline järgida tehtavate toimingute järjestust. Vastasel juhul on vead vältimatud. Vaatame samm-sammult juhiseid kuu sulgemiseks versioonis 1C 8.3.

Esiteks peate enne kuu sulgemist versioonis 1C 8.3 tegema. Selle leiate, järgides kataloogielemendi kaardil „Organisatsioonid“ olevat samanimelist hüperlinki.

Selles artiklis me seda funktsiooni üksikasjalikult ei käsitle. Lisateavet raamatupidamispoliitika seadistamise kohta saate lugeda artiklist.

"Kuu sulgemise" töötlemine

Selles näites vaatleme üldist maksusüsteemiga organisatsiooni kuu sulgemise näidet. Kuu sulgemisel tehtud toimingute loend on näidatud alloleval joonisel. Sel juhul moodustatakse täiendavalt ostu-müügi raamat, kuna samal ajal on sulgumas ka teine kvartal.

Samm 1

Selle toimingu vormistab raamatupidaja igakuiselt, kasutades dokumenti “Palgaarvestus”. Tehinguid saate vaadata, klõpsates "Kuu sulgemise" töötluses vastaval real hiire vasaku nupuga.

Meie näites moodustati järgmised liikumised:

Järgmine samm on amortisatsiooni arvutamine ja vastavate kirjete loomine.

Kui organisatsioon teeb makseid välisvaluutas, hinnatakse valuuta ümber kehtiva kursi alusel.

2. samm

Järgmise sammuna arvutatakse kaudsete kulude mahakandmise osakaal. Sel juhul teeb programm kulukontode sulgemiseks vahearvutused (20, 23, 25, 26, 44).

3. samm

Selles etapis suletakse kulukontod: 20, 23, 25, 26, 44. Olge nende toimingute tegemisel ettevaatlik. Nad mõjutavad. Meie puhul tehakse postitamine kontole 90.

4. samm

Lõpus suletakse kontod 90 ja 91, samuti arvestatakse tulumaks.

Kui aasta on lõppemas, siis 1C-s toimub ka bilansi ümberkujundamise operatsioon.

Järeldus

Väga oluline on järgida kehtestatud dokumentide järjestust ja rutiinseid toiminguid. Enamik vigu ilmneb kontode sulgemisel. Põhjuste leidmiseks tuleb kontrollida, kas analüütika on kõikjale paigaldatud ja kas järgitakse dokumentide töötlemise järjekorda. Keerulisemates olukordades on vaja läbi viia vastavate kontokaartide süvaanalüüs.

Kuu sulgemise ja kuluarvestuse ettevalmistamine ise on kõige keerulisem protsess, mille jaoks pole veel piisavalt metoodilisi materjale. Kõiki peensusi on raske meeles pidada, eriti kui periood ei ole suletud mitte iga kuu, vaid kord kvartalis.

Mida on kasulik meeles pidada kuu sulgemisel meetodiga, mille kohaselt jaotatakse konto 20 üld- ja tootmiskulud tegelikule tootmiskulule.

Kui kasutate RAUZ-i, mitte partiiarvestust. Kui sa ei arvesta põhitööliste palkasid tükipalga alusel, vaid soovid, et see jaguneks adekvaatselt toodetud toodete vahel. Kui otsustate jaotada kontod 25 ja 26 proportsionaalselt toodetud toodete kavandatud maksumusega tooterühmade kaupa. Kui saate aru, mis on tootegrupp ja olete kataloogi täitnud nii, et tootegrupp on konkreetne ettevõtte toodetud toode. Seejärel kontrollige järgmist.

- Raamatupidamises eemaldage äritegevuse üldiste kulude jaotamise meetod otsese kuluarvestuse meetodil.

- Peaksite aru saama, millised kulud millistele kontodele peaksid minema.

20.01.01 seisuga Arvestus peaks sisaldama otseseid tootmiskulusid: materjalid ja komponendid, millest tooted on valmistatud, peamiste töötajate (mehaanik, paigaldaja jne) palgad, kolmanda osapoole modifitseerimise ja väliste tootmisteenuste (värvimine, lõikamine, graveerimine jne) kulud. .) . Samuti on lubatud sõidu- ja üleliigsed päevarahad kanda kontole 20, kui saate need konkreetsele nomenklatuurirühmale ja -jaotisele omistada. Kõik kulud peaksid minema ainult nendele divisjonidele, kes midagi tootma hakkavad (need on divisjonid, millel on atribuut “Põhitootmine” või “Abitoodang”. Siin ei tohiks olla planeerimise dispetšer- ega raamatupidamisosakondi, need on kõik teised). Muidu jääb pooleli jäänud tükk sinna igaveseks rippuma.

25.01 seisuga konto peaks sisaldama otseseid üldisi tootmiskulusid ja ainult neid allüksusi, mille jaoks on või tuleb tootmine (põhi- ja abitegevus). Alles siis kantakse need kulud konkreetsete küsimuste puhul 20. kontole või jäävad kuu sulgemisel pooleliolevate tööde hulka. See võib olla masinate amortisatsioon, tööriistade mahakandmine (paigaldajatele jootekolvid, mehaanikutele viilid, treialidele lõikurid), tööliste riiete või määrdeainete mahakandmine, seadmete remont, konkreetsetesse tootmisosakondadesse määratud käsitööliste palgad jne. Kõik need kulud kantakse osakondade kaupa kontole 20 sellisel kujul. Välja arvatud juhul, kui need on jaotatud vabastatud kaubarühmade vahel sõltuvalt kuu sulgemise seades valitud kulude jaotusmeetodist.

25.03 seisuga konto peaks sisaldama kaudseid üldtootmiskulusid, mis jaotatakse proportsionaalselt kõikide osakondade vahel, ei. rühmad, väljaanded. Siia tuleks koguda teiste osakondade kulud. Tööstushoonete amortisatsioon, tootmisteenuste arvutite amortisatsioon, tootmisjuhtimise personali palgad, liftide remont jne.

26.01 ja 26.03 Kuluarved peaksid tulema samamoodi nagu arved 25. Ehk siis kõik, mis on 26. jaanuaril, kantakse tootmisosakondadesse. Näiteks mehaanilise tootmislaastude, vee ja elektri äravedu valukojale. Sellised kulud tuleks kanda konkreetsete osakondade 20. kontolt ja seejärel jaotada ainult tooterühmade vahel. Ja 26. märtsil loobume kõigist äritegevuse üldkuludest, mille jagame kõikidele toodetud toodetele ja kõikidele osakondadele. Garaaži, lao ja muude hoonete amortisatsioon, planeerimis- ja majandusteenuste arvutite kulum, vesi, elekter, Internet, liftide remont, prügivedu jne.

Kui üldkulud on metoodiliselt valesti arvestatud, saate need käsitsi üle kanda, kasutades dokumenti “Muude kulude korrigeerimine”.

- Looge osakondade kataloog. Organisatsioonide osakondi, mis ei kuulu ühtegi divisjoni, ei tohiks olla. Nagu ka mitmele korraga. Kui teil on üks ettevõte, tuleks kataloogid konfigureerida üks ühele. Kui neid on mitu, siis mõistke seda nii: divisjonid on see, mida mõistate kui kogu organisatsiooni jaotust. Näiteks ühes teie ettevõttes on organisatsiooni „Garaaž nr 1“ ja „Garaaž nr 2“ osakond ning teises teie ettevõttes organisatsiooni „Tranpordipood“ osakond. Doc, kõik on harjunud arvama, et kõik on "transporditeenus". Looge selline jaotus ja märkige, et see hõlmab nii garaaže kui ka transporditöökoda.

- Dokumenteerige tootmisväljaanded koos dokumentidega "Tootmisaruanne vahetusele". Dokumendis on märgitud, millised tooted lattu lastakse ja millistest materjalidest need koosnevad. Sinna saab märkida ka muud kulud. Need materjalid, nagu ka muud kulud, peavad olema vabastamise ajal osakonnas loetletud. Osakonda saab materjale maha kanda kasutades “Taotlus-arve”. Kasutage aruannet "Kuluarvestusleht" osakonna negatiivsete saldode jälgimiseks ja materjalide pooleliolevate tööde kontrollimiseks:

- Ladude ja tootmise negatiivsete saldode jälgimiseks ja kõrvaldamiseks kasutage “Varude arvestuslehte” ja “Kuluarvestuse tabelit”. Selleks eemaldage avatutest kõik valikud ja määrake valik: Rekvisiidid - “Lõppsaldo kogus”, Võrdluse tüüp: - “Vähem”, Väärtus - “0”. Näete, millised dokumendid registreerisid negatiivsed saldod.

- Kõik vabastamisdokumendid tuleb läbi viia maksuarvestuse järgi, isegi kui seda ei esitata (näiteks klientide tarnitud toorainest toodete valmistamisel).

- Kõik vabastatud kaubad peavad olema kavandatud hindadega. Need, mille hinnatüübis on atribuut „Planeeritud”. Lisaks ei tohi planeeritud hindade kuupäev olla hilisem kui suletava kvartali algus. Kui Väljaanne oli 1. märtsil ja hind määrati 2. märtsil, siis ei juhtu midagi. Hinnad fikseeritakse dokumentides “Kaubahindade määramine” ja neid säilitatakse inforegistris “Kaubahinnad”.

- Plaani/fakti nägemiseks ja kulude üldiseks analüüsimiseks peaksite pidama arvestust tootmise kohta. Vastasel juhul on see lihtsalt kaubagruppide kaupa kulukatel.

- Kõigis teenuste kviitungites sisestage kaubagrupid, kuluartiklid ja kulud vastuvõtva osakond. Kui need on tootmiskulud, näiteks kolmanda osapoole modifitseerimine, siis pidage meeles, et kulud peavad langema osakonda, mille jaoks väljaandeid väljastatakse, vastasel juhul ei lahku need kulud kunagi 20. kontolt.

Kontrollimaks, kas vajalikud andmed on kõikjal täidetud ja kas need on õigesti täidetud, saab kasutada “Üldaruannet (dokumentide, kataloogide, registrite kohta)”. Avage see aruanne, valige analüüsiobjekt "Dokument", märkige dokumendi tüüp ja tabeliosa, mille kohta kontrolli teostame. Näiteks peame jälgima, millistel dokumentidel ei olnud kaubagruppe märgitud. Kasutame järgmist seadistust. Ridade rühmitustes kuvame lingi dokumendile ning valikutes seame piirangud kuupäeva, korralduse ja tühja kaubagrupi järgi:

- Kõigis rakendustes sisestage ettevõtte toodetele vastavad nomenklatuurirühmad.

- Sisestage nomenklatuurirühmad nõuetesse ja väljaannetesse.

- Kontrollige, et kõikidel tootmisdokumentidel (teenuste kviitungid, nõuded, tootmisaruanded) oleks märgitud organisatsiooni kuuluvad allüksused, millel on atribuut “Põhitootmine” või “Abitoodang”. Ja need peaksid olema osakonnad, mille jaoks toodangut välja antakse.

- Veenduge, et kolmanda osapoole muudatustest tulenevad kulud lähevad osakondadele, kus nende toodete väljalaseid väljastatakse. Muidu jäävad need kulud kontole 20 rippuma ja kuhugi maha ei kanta.

Pöördugem taas aruande „Üldaruanne (dokumentide, kataloogide, registrite kohta)“ juurde. Valime dokumendi ja tabeliosa ning seadistustes paneme paika ridade grupeeringud: esmalt "Organisatsiooniüksus", seejärel "Link". Valikutes seame piirangud kuupäevale, korraldusele ja kuluartiklile. Samuti saab selleks, et filtreerida välja dokumente, mille tabeliosa “Teenused” on tühi, määrata valiku “Rea number” väärtuseks null, mis tähendab, et tabeliosas peab olema vähemalt üks rida.

- Vajalik on, et ei oleks osakondadega sidumata kulusid (see juhtub eelaruannete tõttu, kus vajalikud andmed olid täitmata).

- Kui kulujaotuse tabelis kuulõpu sulgemise seadistuses tähistab vähemalt üks rida kaubarühma või on jaotusmeetodeid, mida peetakse lihtsaks (sellel meetodil on atribuut Kasuta lihtsat jaotust) või kuluartiklite jaotamise meetodeid. Jaotusbaasi tüübiga = tabel või SKD, siis teaberegister Kuluartiklite levitamise meetodeid on kasutu täita, programm ei vaata seda isegi. Ehk kui kulud jaotada proportsionaalselt planeeritud tootmismaksumusega, siis programm inforegistrisse ei vaata.

- Kui kajastate tootmistegevusi "Nihkete tootmisaruannetega" ( “Arvenõuete” abil kirjutad ladudest maha tootmiseks vajalikud materjalid ning seejärel “Vahetootmise aruannetes” märgite, millistest materjalidest tooted on valmistatud.), siis kuluartikli “Materjalid ja pooltooted” kulujaotuse tabelis kuulõpu sulgemise seadistuses määrake meetod “Ära levita”. Vastasel juhul ei jää teil iga kuu lõpus lõpetamata materjale. Kõik, mille te kuu jooksul tootmisse panite, isegi kui tooteid pole veel välja antud, jaotatakse nende toodete vahel, mis teil õnnestus välja anda.

- Pärast iga omahinda on vaja järgmise suletud perioodi dokumendid uuesti postitada. Vastasel juhul need kohandused ja hinnad ning tehingud, mis ilmnesid, mis on tehtud kuluarvestuses, ei osale järgnevates dokumentides. Seega, kui sulgete kvartali, tehke esmalt jaanuari kuluarvestus. Seejärel postita veebruari dokumendid ja tee veebruari kuluarvestus. Jne.

Kodujuustuga juustukook: saladused ja toiduvalmistamise tehnoloogia Kodujuustuga juustukoogi tehnoloogiline kaart kooli jaoks

Kodujuustuga juustukook: saladused ja toiduvalmistamise tehnoloogia Kodujuustuga juustukoogi tehnoloogiline kaart kooli jaoks Üld- ja keskhariduse tunnistuste ning nende duplikaatide täitmise, arvestuse ja väljaandmise korra kinnitamise kohta

Üld- ja keskhariduse tunnistuste ning nende duplikaatide täitmise, arvestuse ja väljaandmise korra kinnitamise kohta Xml-väljavõtete teisendamine Rosreestrist MapInfo Converteriks xml-st keskmiseks müüdiks

Xml-väljavõtete teisendamine Rosreestrist MapInfo Converteriks xml-st keskmiseks müüdiks Arvan, mida mu tüdruksõber minust arvab

Arvan, mida mu tüdruksõber minust arvab Miks sa unistad, et näed sees kirikut?

Miks sa unistad, et näed sees kirikut? Tarot levis olukorra jaoks

Tarot levis olukorra jaoks Ennustamine online mõtted tunded alateadvuses armastatud

Ennustamine online mõtted tunded alateadvuses armastatud