თვის დახურვის პარამეტრები. თვის დახურვის პარამეტრები როგორ დავხუროთ პერიოდი UP-ში

შემოსავლების ან ხარჯების უმეტესი ჩანაწერი ხდება მაშინ, როდესაც შესაბამისი პირველადი დოკუმენტები შედის 1C-ში. მაგრამ არის ოპერაციები, რომლებიც უნდა გაკეთდეს გარკვეული რეგულარობით, მაგალითად, თვეში ან კვარტალში ერთხელ და თქვენ შეგიძლიათ დააყენოთ მკაფიო ალგორითმი ასეთი გამოთვლებისთვის. ამ შემთხვევაში დაგვეხმარება თვის დახურვის დამუშავება, რომელიც ავტომატურად შეასრულებს საჭირო გამოთვლებს. ეს სტატია, 1C Enterprise Accounting 8.3-ის კონფიგურაციის მაგალითის გამოყენებით, მოგაწვდით ნაბიჯ-ნაბიჯ ინსტრუქციებს თვის დახურვისთვის*.

უნდა აღინიშნოს, რომ ბევრი პარამეტრი იმის შესახებ, თუ როგორ დაიხურება თვე მითითებულია სააღრიცხვო პოლიტიკის პარამეტრებში. ჩვენ არ განვიხილავთ მისი კონფიგურაციის ყველა მახასიათებელს, ჩვენ მხოლოდ გირჩევთ, რომ ყურადღება მიაქციოთ მის სწორად შევსებას, რათა მიიღოთ სწორი შედეგები.

*რადგან სტატიაში ნაჩვენები იქნება სხვადასხვა სიტუაციები, სურათები არ იქნება ერთმანეთთან დაკავშირებული ერთი პერიოდით და ორგანიზაციის დასახელებით.

ოპერაცია თვის დახურვა BP 8.3-ში

ოპერაცია „თვიანი დახურვა“ მდებარეობს „მისამართზე“: ოპერაციები – ბლოკი პერიოდის დახურვა – თვის დახურვა.

თუ ორგანიზაცია ან სააღრიცხვო პოლიტიკა არ არის მითითებული, მაშინ შეგიძლიათ ნახოთ ყველა ხელმისაწვდომი ელემენტი, რომელიც შეიძლება ხელმისაწვდომი იყოს თვის დახურვისას. დაუყოვნებლივ აღვნიშნოთ, რომ ასეთი შეკრება არ შეიძლება მოხდეს ერთ ორგანიზაციაში, რადგან ვარიანტების არჩევანი დამოკიდებულია საგადასახადო სისტემაზე, სააღრიცხვო პოლიტიკის პარამეტრებზე და წინასწარ შეყვანილ პირველად დოკუმენტებზე.

როგორც ხედავთ, თვის დახურვისთვის დამუშავება 1C BP 8.3 შეიცავს ოთხ ბლოკს, რომლებიც თანმიმდევრულად უნდა "გადასულიყო".

აქ ასევე შეგიძლიათ წინასწარ თვალყური ადევნოთ დოკუმენტების დამუშავების დინამიკას დროთა განმავლობაში: თუ რომელიმე დოკუმენტი რეტროაქტიულად იქნა გამოქვეყნებული, თვის დახურვამდე, პროგრამა შესთავაზებს ყველა მომდევნო დოკუმენტის გადადებას.

ქვედა პანელზე შეგიძლიათ იხილოთ მინიშნება დასრულებული ოპერაციების სტატუსის შესახებ, რომელთაგან შეცდომის გარეშე შესრულებული შეღებილი იქნება მწვანე, მცდარი წითელი და ა.შ.

თვის დახურვა 1C 8.3-ში ბუღალტერია უნდა იყოს თვის ბოლო ოპერაცია.მაგრამ ნებადართული ოპერაციების ჩამონათვალში შეგიძლიათ ნახოთ ხელფასის გაანგარიშება და დღგ-ის რეგულაციები,მაგრამ, როგორც წესი, ხელფასი უკვე დათვლილია და კონსოლიდირებულია თვის ბოლოს, ასე რომ თქვენ არ გსურთ მას ხელახლა გამოქვეყნებით შეეხოთ. იგივე ეხება შესყიდვებისა და გაყიდვების წიგნის შექმნას. Რა უნდა ვქნა?

1C იწინასწარმეტყველა მოვლენების ეს შემობრუნება. Და თუ სახელფასო გამოთვლა და ყიდვა-გაყიდვის წიგნების შექმნაუკვე გაკეთებულია ერთი თვის განმავლობაში, არ მოხდება მათი გადაანგარიშება და ხელახალი გამოქვეყნება. ამ ოპერაციების გვერდით, ფანქრის სიმბოლო გამოჩნდება ჩამრთველის გვერდით, რომელიც მიუთითებს, რომ ოპერაციის ხელით რედაქტირება შესაძლებელია.

თუ ხელფასის გაანგარიშება არ განხორციელებულა, მაგრამ დადგინდა თანამშრომელთა ანაზღაურება, თვის განხორციელებისას ხელფასები და შენატანები ავტომატურად გამოითვლება ხელფასების საფუძველზე. არის სიტუაციები, როდესაც ნამდვილად არ არის საჭირო ხელფასის დარიცხვა გარკვეული პერიოდის განმავლობაში. შემდეგ ან გახსენით გენერირებული ხელფასი და გადააყენეთ თანხები ნულამდე, ან ჯერ შექმენით ცარიელი სახელფასო დოკუმენტი.

აქვე უნდა აღინიშნოს, რომ თვის ბოლოს ხელმისაწვდომი ქულები ბევრ ფაქტორზეა დამოკიდებული. მაგალითად, დღგ-ის მარეგულირებელი დოკუმენტები ჩნდება ყოველი კვარტლის ბოლოს, ხოლო ბალანსის რეფორმა დეკემბერში ხდება. თუ კომპანიას არ აქვს ძირითადი საშუალებები ან არ სჭირდება სამუშაო ტანსაცმლის ღირებულების ჩამოწერა, მაშინ ასეთი ოპერაციები არ იქნება ხელმისაწვდომითა სიაში. როგორც კი სიტუაცია შეიცვლება, თვის ბოლოს დამუშავებული ნივთების რაოდენობა გაიზრდება.

თუ თქვენ გჭირდებათ თვის დახურვის გაუქმება, ამისათვის არის სპეციალური ღილაკი. ამ შემთხვევაში, ხელით მორგებული ოპერაციები დასრულებული დარჩება.

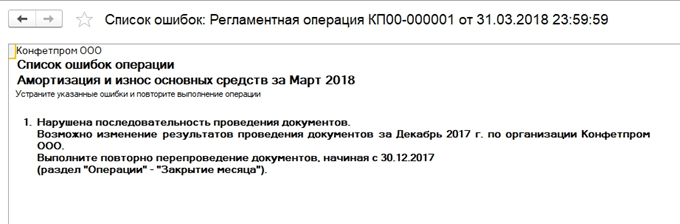

მოდით შევხედოთ სიტუაციას, როდესაც, მიუხედავად გაფრთხილებისა დოკუმენტების ხელახლა გამოქვეყნების აუცილებლობის შესახებ, მათ უბრალოდ გააუქმეს თვის დახურვა და გადაწყვიტეს ამის გაკეთება ისევ. გამოჩნდა არასწორი ამორტიზაციის პუნქტი. მაუსის დაწკაპუნებით შეგიძლიათ გამოიძახოთ კონტექსტური მენიუ და ნახოთ შეცდომები.

ამ შემთხვევაში, ისინი სთავაზობენ დოკუმენტების ხელახლა გადაცემას. ასევე გაითვალისწინეთ, რომ თვის დახურვის ოპერაცია ტარდება პერიოდის ბოლო დღეს, დროის მითითებით - 23:59:59.

გაითვალისწინეთ, რომ პირველი ბლოკის ფარგლებში ოპერაციები ერთმანეთისგან დამოუკიდებლად ტარდებოდა, მაგრამ რადგან ერთ-ერთი მათგანი მცდარი იყო, თვის შემდგომი დახურვა არ ჩამოყალიბებულა.

თუ გადავწყვეტთ წინა პერიოდების ხელახლა გამოქვეყნებას, მაშინ სწორად დასრულებული ტრანზაქციები შეიცვლის მათ სტატუსს შესრულებულია on საჭიროა განმეორება.

ყველა გენერირებული სერთიფიკატი და გამოთვლები შეგიძლიათ ნახოთ შესაბამის ღილაკზე დაწკაპუნებით. ასევე არის ღილაკი ის არ აჩვენებს რაიმე ახალს, არ არის ამისთვის დეტალური გათვლები, მხოლოდ ოპერაციების სტატუსები, რომლებიც უკვე აშკარად ჩანს.

მოდით განვიხილოთ გარკვეული ტიპის გამოთვლები თვის დახურვისას. ჩვენ ვნახეთ ამორტიზაციის ჩანაწერები, რომლებიც გამოითვლება ნარჩენი ღირებულებისა და სასარგებლო ვადის მიხედვით, რომელიც მითითებულია თითოეული ძირითადი აქტივისთვის.

ბლოკი 1

აქ არის წერტილი ნივთის ღირებულების კორექტირება.ღირებულების გაანგარიშებამდე ჯერ სწორად უნდა გამოითვალოს ნივთის ღირებულება. ეს განსაკუთრებით აქტუალური ხდება, თუ მასალები ჩამოიწერება წარმოებისთვის საშუალო ფასებით და ამ პერიოდის განმავლობაში იყო რამდენიმე ქვითარი სხვადასხვა ფასებში. ან, მასალების ღირებულების გარდა, იყო დამატებითი ხარჯები, რომლებიც დაუყოვნებლივ არ განხორციელებულა, მაგრამ მასალები უკვე ჩამოწერილი იყო. მაშინ მათი ღირებულება უნდა დარეგულირდეს.

მაგალითად, ერთ თვეში იყო მასალების ორი ქვითარი (საკერავი ძაფები), რაოდენობა ორივე შემთხვევაში ერთნაირია. ფასი ც. ერთ შემთხვევაში - 30 მანეთი, მეორეში - 40. საშუალო ფასი უნდა იყოს 35, მაგრამ მეორე მიღებამდე 10 ც. უკვე ჩამოწერილია წარმოებისთვის. შემდეგ, თვის ბოლოს, ჩამოწერილი მასალების ღირებულება გაიზრდება.

ზოგჯერ ასეთ სიტუაციაში შესაძლებელია ჩანაწერების შებრუნება.

ეს ბლოკი დაკავშირებულია არაპირდაპირი ხარჯების ჩამოწერის წილის გაანგარიშებასთან. ფაქტია, რომ რუსეთის ფედერაციის საგადასახადო კოდექსის თანახმად, ზოგიერთი ხარჯი შეიძლება არ იყოს გათვალისწინებული სრულად, მაგრამ დამოკიდებულია გარკვეულ ბაზაზე. მაგალითად, ზოგჯერ რეკლამის ან გართობის ხარჯები ექვემდებარება რაციონირებას და ა.შ. 1C-ში ყველა ასეთი ტიპის ხარჯები განიხილება არაპირდაპირი. ისინი არ უნდა აისახოს ანგარიშზე 20, რამაც შეიძლება გამოიწვიოს შეცდომები საგადასახადო აღრიცხვაში. ჩვენს შემთხვევაში, ჩვენ ვაჩვენებთ ვარიანტს, სადაც სარეკლამო ხარჯები შეადგენდა 5000 რუბლს, მაგრამ თქვენ შეგიძლიათ მიიღოთ მხოლოდ ათასი. გაანგარიშების სერთიფიკატი აჩვენებს ამ სიტუაციას.

აქ ჩვენ გადავდივართ ძვირადღირებული ანგარიშების დახურვაზე. ამ მომენტში გამოითვლება თვითღირებულების ფასი, რეგულირდება მზა პროდუქტის რეალური ღირებულება და

გაყიდვების ღირებულების დონე. ალბათ ეს არის ყველაზე მნიშვნელოვანი და მოცულობითი ნივთი თვის დახურვისას. ამ შემთხვევაში ტრანზაქციების ფორმირებაზე გავლენას მოახდენს ბუღალტრული აღრიცხვის პოლიტიკის პარამეტრები ბუღალტრული აღრიცხვის სისტემაში, აგრეთვე ბუღალტრული აღრიცხვის სისტემის პირდაპირი და არაპირდაპირი ხარჯების ჩამონათვალი.

გაითვალისწინეთ, რომ შეცდომების ყველაზე დიდი რაოდენობა ჩვეულებრივ ხდება ამ კონკრეტული ანგარიშების დახურვისას.დახურვისას 1C მოთხოვნის წყალობით, შეგიძლიათ იპოვოთ მცდარი დოკუმენტი და შეასწოროთ. ყველაზე ხშირად, შეცდომები ასოცირდება ნომენკლატურული ჯგუფების არასწორ გამოყენებასთან. მაგალითად, დანახარჯები აისახა პროდუქტის ერთ ჯგუფში, ხოლო წარმოება ან გაყიდვები განხორციელდა მეორეში. ან გარკვეული ხარჯები უნდა გადანაწილდეს, მაგრამ არ არის საკმარისი მონაცემები ავტომატური განაწილებისთვის. მაგალითად, მათ არ მიუთითეს პროდუქტის ჯგუფი ან ღირებულება, ან არ არის შემოსავალი, მაგრამ ეს არის ბაზა. ცვლილებების შეტანის შემდეგ, თვე კვლავ უნდა დახუროთ.

თვის დახურვის საბოლოო შედეგი იქნება საშემოსავლო გადასახადის გაანგარიშება. თვის დახურვის შემდეგ, 25-ე და 26-ე ანგარიშები უნდა დაიხუროს ბუღალტრულ აღრიცხვაში 20-ე შეიძლება დარჩეს მიმდინარე სამუშაოს ოდენობით. თუ არასრული არ არის, მე-20 ანგარიშიც უნდა დაიხუროს. 90 და 91 ანგარიშებისთვის არ უნდა იყოს საბოლოო ბალანსი ზედა დონეზე, მაგრამ ქვეანგარიშების გაფართოებული ნაშთი აისახება მთელი წლის განმავლობაში.

26-ე ანგარიშზე საგადასახადო აღრიცხვაში შესაძლოა სხვაობა იყოს არაპირდაპირი ხარჯების ოდენობაში, რომელიც გამოითვლება თვის დახურვის მეორე ბლოკში.

ბალანსის რეფორმირებისას 90, 91, 99 ანგარიშები იხურება ფინანსური შედეგის ანგარიშზე 84. თუ ნაშთი ანგარიშზე. 84 კრედიტი, მიიღება მოგება, თუ დებეტი, ზარალი.

როდესაც წლის ბოლოს არის ზარალი, თქვენ მოგიწევთ ხელით შეიყვანოთ დამატებითი ოპერაცია ბალანსის რეფორმირებამდე. მაგალითად, წლის ბოლოს მიიღეს 200,000 რუბლის ზარალი. ვინაიდან NU-ში ეს თანხა შეიძლება მომავალში ჩამოიწეროს მოგების მიღებისას, ჩნდება IT და ამ თანხების გათვალისწინების აუცილებლობა სადმე NU-სთვის. ბუღალტრულ აღრიცხვაში 09 ანგარიში ასახავს ზარალის თანხის 20%-ს „მიმდინარე პერიოდის ზარალის“ ანალიტიკით, ხოლო თანხის 80% (160,000) ნაჩვენები იქნება DT 84-ში, როგორც ზარალი. უფრო მეტიც, მომავალ წელს ანგარიშზე. 09 თანხა უნდა განისაზღვროს როგორც „გადადებული ხარჯები“. თუ დეკემბერში არ შეიყვანთ დამატებით მექანიკურ ჩანაწერებს, მიიღებთ შეცდომას შემდეგი წლის იანვრის დახურვისას.

შექმენით ხელით ოპერაცია. 1C-დან მინიშნების მიხედვით, ჩვენ ანალიტიკას გადავცემთ 09 ანგარიშიდან BU-ზე მიმდინარე პერიოდის დაკარგვა on სამომავლო ხარჯები(ანალიტიკა შერჩეულია საცნობარო წიგნებიდან).

სააღრიცხვო სისტემაში 97 ანგარიშზე (აღრიცხვის სისტემას არ ვცვლით) ვაფიქსირებთ ზარალის ოდენობას. სხვადასხვა წყაროში აღნიშნულია 97-ე ანგარიშის სხვადასხვა ქვეანგარიში ამ ოპერაციისთვის, ჩვენს შემთხვევაში ყველაზე შესაფერისია 97.21. ქვეკონტოს ერთ-ერთი სახეობა 97-ე მუხლის მიხედვით შეიძლება იყოს ქვედანაყოფები, რომლებიც არ უნდა იყოს მითითებული ამ ოპერაციაში.

ჩვენ ვქმნით ხარჯების ახალ ტიპს, სახელი არის თვითნებური, ჩაწერეთ NU დირექტორიადან - ხარჯების აღიარება განსაკუთრებული თანმიმდევრობით ხდება. ჩამოწერის ვადა დავაწესეთ, ჩვენს შემთხვევაში – 10 წელი, მომავალი წლიდან. შეგიძლიათ მიუთითოთ თანხა და კომენტარი გააკეთოთ მინიშნების სახით.

როგორც ზემოთ აღვნიშნეთ, 97-ე ანგარიშის მიხედვით ჩვენ არ ვაფიქსირებთ თანხებს ბუღალტრულ წიგნში, ჩვენ აღვნიშნავთ ზარალის ოდენობას. წესის შესასრულებლად BU = NU + განსხვავებები, BP ტიპის მიხედვით ვადგენთ დანაკარგის ოდენობას მინუსით.

ამის შემდეგ ჩვენ ვახორციელებთ ბალანსის რეფორმას.

მომავალი წლის იანვარში გადასახადის გაანგარიშებაში შეცდომები არ იქნება და ქ ბლოკი 4თვის ბოლოს გამოჩნდება პუნქტი წინა წლების ზარალის ჩამოწერის შესახებ. თუ ისინი იღებენ მოგებას, დაიწყებენ ჩამოწერას.

ჩვენ განვიხილეთ ძირითადი პუნქტები, როდესაც ვიყენებდით თვის დახურვის დამუშავებას 1C ბუღალტრულ აღრიცხვაში 8.3. უნდა აღინიშნოს, რომ ჩვენს საინფორმაციო რესურსზე შეგიძლიათ იპოვოთ უფრო დეტალური სტატიები იმ ოპერაციების აღრიცხვის შესახებ, რომლებიც დაკავშირებულია თვის დახურვაში, მაგალითად, ძირითადი საშუალებების ან სამუშაო ტანსაცმლის აღრიცხვა, ქონების ან მოგების გადასახადის გაანგარიშება, ღირებულების გაანგარიშება და ა.შ.

ეს სტატია განიხილავს თვის რუტინული ოპერაციების შესრულების ძირითად მახასიათებლებს, სააღრიცხვო პარამეტრების პარამეტრების გათვალისწინებით, აგრეთვე ძირითადი შეცდომების აღწერასა და პრაქტიკულ აღმოფხვრას, რომლებიც წარმოიქმნება პერიოდის ბოლოს.

დავიწყოთ თვის ბოლოს დახურვის ბიზნეს პროცესის დეტალური განხილვით.

ყველა ბიზნეს ტრანზაქცია უკვე შევიდა საინფორმაციო ბაზაში და უნდა დასრულდეს მთელი რიგი მარეგულირებელი პროცედურები. მარეგულირებელი ოპერაციები შეიძლება დაიყოს მაკორექტირებლად, საანგარიშსწორებო და ბუღალტრული აღრიცხვისა და საგადასახადო ჩანაწერების სწორი წარმოების უზრუნველსაყოფად.

პირველი მოიცავს, მაგალითად, ქრონოლოგიური თანმიმდევრობის აღდგენის პროცედურებს. იმ თვის განმავლობაში, როდესაც საინფორმაციო ბაზაში საქმიანი ოპერაციები შედიოდა, შესაძლოა დაირღვეს სააღრიცხვო დოკუმენტაციის აღრიცხვის სწორი თანმიმდევრობა, რამაც შესაძლოა ფინანსური შედეგი დაამახინჯოს. ამის თავიდან ასაცილებლად, არსებობს სპეციალური მარეგულირებელი პროცედურა ტრანზაქციების ჩაწერის სწორი თანმიმდევრობის აღდგენისთვის.

გაანგარიშების პროცედურები უზრუნველყოფს ბუღალტრული აღრიცხვისა და მართვის აღრიცხვის ინდიკატორების სწორ გაანგარიშებას, მაგალითად, ხარჯების გაანგარიშებას.

სხვა პროცედურები პასუხისმგებელია ბუღალტრული აღრიცხვისა და საგადასახადო წესების დაცვაზე, როგორიცაა შესყიდვებისა და გაყიდვებისთვის წიგნის ჩანაწერების შექმნა. ყველა ოპერაცია ხორციელდება ცალკე მარეგულირებელი დოკუმენტების მიხედვით და მკაცრად გარკვეული თანმიმდევრობით.

თვის ბოლოს დახურვის პროცედურის დაყენება

განვიხილოთ პერიოდის დახურვის სქემა. იგი წარმოდგენილია ბიზნეს პროცესის სახით. თვის ბოლოს დახურვის მექანიზმი ხელმისაწვდომია "ბუღალტრული აღრიცხვისა და საგადასახადო აღრიცხვის" და "ბუღალტრული აღრიცხვის მენეჯერის" ინტერფეისებიდან.

პროცედურის დაწყებამდე, თქვენ უნდა გააკეთოთ კონფიგურაცია. თვის დახურვის პროცედურის პარამეტრები შეგიძლიათ იხილოთ თვის დახურვის პარამეტრების საცნობარო წიგნში. ვანიშნებთ პერიოდს და ვირჩევთ საგადასახადო სისტემის ვარიანტს. ყველა პარამეტრი მითითებულია ორგანიზაციის მიუხედავად.

პირველ ჩანართზე, მოსანიშნი ველები მიუთითებს ოპერაციებზე, რომლებიც შესრულდება (). მაგალითად, თუ არცერთი ორგანიზაცია არ ახორციელებს გადახდებს უცხოურ ვალუტაში, მაშინ აზრი არ აქვს ვალუტის გადაფასების ოპერაციის განხორციელებას.

ბრინჯი. 1

მონიშნული ველებით საჭირო ოპერაციების მონიშვნის შემდეგ, გადავიდეთ მეორე ჩანართზე სქემა. ის აჩვენებს ბიზნეს პროცესის დიაგრამას, შესრულებული ოპერაციების თანმიმდევრობას, ასევე ამ პროცედურებზე პასუხისმგებელ აქტიურ და არააქტიურ მომხმარებლებს. პასუხისმგებელი პირის დანიშვნა შეგიძლიათ ჩანართზე პასუხისმგებელი ან მაუსის მარჯვენა ღილაკით დააწკაპუნეთ ოპერაციულ ბლოკზე დიაგრამაზე და აირჩიეთ მომხმარებელი.

ცალკე მითითებულია დღგ-ის გაანგარიშების სქემა.

ხარჯების განაწილების ჩანართზე შეგიძლიათ მიუთითოთ ხარჯების განაწილების მეთოდები ხარჯების გამოსათვლელად. სწორი განაწილებისთვის ასევე მითითებულია სამმართველოების შესაბამისობა ორგანიზაციის განყოფილებებთან "განყოფილებები" დირექტორიაში.

პროცედურის ჩატარება

ყოველთვიური დახურვის პარამეტრი შეიქმნა, ახლა შეგიძლიათ თავად დაიწყოთ პროცედურის დაწყება. მოდით გადავიდეთ მენიუს პუნქტში "რუტინული ოპერაციები" და ავირჩიოთ პუნქტი "თვიანი დახურვის პროცედურა". აქ ჩვენ მივუთითებთ "ორგანიზაციას" და "პარამეტრებს". ბუღალტრული აღრიცხვის, საგადასახადო და მენეჯმენტის აღრიცხვაში ასახული მახასიათებლები თავად დადგინდება თვის ბოლოს დახურვის პარამეტრების მიხედვით, თუ დააჭირეთ ღილაკს „ჩატვირთვა პარამეტრები“.

ასე რომ, ყველაფერი მზად არის გასაშვებად. ვაჭერთ ღილაკს „პროცედურის დაწყება“ და ვაჭერთ ღილაკს „რუტინული ოპერაციები“, ვნახავთ, რომ მომხმარებელმა ავტომატურად მიიღო დავალება, რომლის მიხედვითაც მან უნდა შეადგინოს ამ ეტაპზე საჭირო მარეგულირებელი დოკუმენტები.

ეტაპის დასრულების შემდეგ პროგრამა ავტომატურად გადადის შემდეგ ეტაპზე. ზოგიერთი ნაბიჯი შეიძლება შესრულდეს პარალელურად.

ყველა დავალების დასრულების შემდეგ, პროცედურა დასრულებულად ითვლება.

რუტინული ოპერაციების შესრულების ეტაპები

თვის ბოლოს დახურვის პროცედურის დაწყების შემდეგ სისტემა პირველ დავალებას პასუხისმგებელ პირს დაავალებს. ის შეძლებს მის ხილვას რეგულარული მენიუს პუნქტიდან „ბუღალტრული აღრიცხვისა და საგადასახადო აღრიცხვის“ ინტერფეისზე გადასვლით.

მის დასასრულებლად მომხმარებელმა უნდა შექმნას და განათავსოს დოკუმენტები, რომლებსაც პროგრამა შესთავაზებს მას ამ ეტაპზე ().

ბრინჯი. 2

დოკუმენტების გენერირებისა და დამოწმების შემდეგ, შეგიძლიათ მონიშნოთ ოპერაცია დასრულებულად, რათა სისტემა გადავიდეს შემდეგ დავალებაზე. პერიოდის ბოლოს ყველა საჭირო დოკუმენტი შეიძლება შეიქმნას ხელით ბიზნეს პროცესისგან დამოუკიდებლად, მაგრამ უფრო მიზანშეწონილი და მოსახერხებელია გენერირება და შემოწმება უშუალოდ მარეგულირებელი ოპერაციების ფორმიდან, რადგან თანმიმდევრობით დაკარგვა ძალიან ადვილია. , რამაც შემდგომში შეიძლება გამოიწვიოს შედეგის დამახინჯება.

განვიხილოთ ძირითადი ოპერაციები, რომლებიც შედის თვის ბოლოს დახურვის პროცედურაში.

დამატებითი დოკუმენტაცია

თუ პროგრამა იყენებს გადავადებული განთავსების მექანიზმს, მაშინ თვის ბოლოს დაიწყება „დოკუმენტების დამატებითი განთავსება“ დამუშავება, რათა დოკუმენტები განთავსდეს ყველა რეესტრში. თუ არსებობს დოკუმენტების დიდი ნაკადი, ეს დამუშავება რეგულარულად მიმდინარეობს.

ჟურნალში „დოკუმენტების დაგვიანებული განთავსება“ შეგიძლიათ იხილოთ ის დოკუმენტები, რომლებიც ექვემდებარება შემდგომ მექანიზმს. ოპერაციების „მოქმედებები -> სრულად გამოქვეყნების“ გამოყენებით, დოკუმენტი განთავსდება ყველა რეესტრში.

გამოთვლების მდგომარეობის აღდგენა

თუ საწარმოს სააღრიცხვო პოლიტიკა მიუთითებს, რომ ავანსები კომპენსირდება „გამოთვლების თანმიმდევრობის აღდგენით“ დამუშავებით, მაშინ პერიოდის ბოლოს ეს დამუშავება იწყება. მისი ნახვა შესაძლებელია "ბუღალტრული აღრიცხვის მენეჯერის" ინტერფეისზე და მენიუს პუნქტზე "რუტინული ოპერაციები -> გამოთვლების თანმიმდევრობის აღდგენა". დამუშავება აღადგენს დოკუმენტების სწორ თანმიმდევრობას ავანსების კომპენსაციისთვის. მისი გამოყენების შემდეგ ქვითრისა და გაყიდვის საბუთები ხელახლა არ განთავსდება, წინააღმდეგ შემთხვევაში ავანსის კომპენსაციის განთავსება გაქრება.

სერიული აღრიცხვის თანმიმდევრობის აღდგენა

თუ პროგრამა იყენებს პარტიულ აღრიცხვას, მაშინ პარტიების ჩამოწერისას შეგიძლიათ ხელი შეუწყოთ განაცხადის გადაწყვეტის მუშაობას მენეჯმენტში და რეგულირებულ აღრიცხვაში ჩამოწერის გადადების გზით და თვის ბოლოს სპეციალური დამუშავების დაწყებით, რომელიც დაამუშავებს დოკუმენტებს პარტიული აღრიცხვის რეგისტრები. ამისათვის მოხსენით უჯრები „საბუღალტრო პარამეტრების პარამეტრები -> სერიების ჩამოწერა დოკუმენტების ასახვისას“ და დაიწყეთ „Post by Batch“ დამუშავება. დოკუმენტების რეტროაქტიულად შეყვანის შემთხვევაშიც კი, ამ დამუშავების გაშვება ასევე სასარგებლოა, რადგან ის აღადგენს პარტიული აღრიცხვის თანმიმდევრობას.

დაარეგულირეთ მარაგების ჩამოწერის ღირებულება

გამოიყენება პარტიული აღრიცხვისთვის. დოკუმენტის განთავსებისას ხდება ხარჯების მოძრაობების კორექტირება თვეში პარტიული აღრიცხვის მიხედვით. კორექტირება აუცილებელია: პარტიების ჩამოწერის საშუალო შეწონილი ღირებულების გამოსათვლელად მარაგების შეფასების მეთოდის „საშუალოდ“ გამოყენებისას, აგრეთვე საქონლის ჩამოწერის შემდეგ კაპიტალიზებული საქონლის შესყიდვის დამატებითი ხარჯების გათვალისწინებით.

ძირითადი საშუალებების ამორტიზაციის გამოთვლა

მარეგულირებელი ოპერაციის ფორმიდან, თვის ბოლო დღეს ღილაკზე „დოკუმენტების შექმნა“ დაწკაპუნებით ავტომატურად იქმნება დოკუმენტი „ძირითადი საშუალებების ცვეთა“. შემდეგი, თქვენ უნდა განახორციელოთ და ნახოთ შედეგი.

თუ ზოგიერთი ძირითადი აქტივისთვის ამორტიზაციის მეთოდი გამოიყენება წარმოების მოცულობის პროპორციულად ან ამორტიზაციის ერთიანი ნორმების მიხედვით, მაშინ ჯერ ივსება დოკუმენტი „ძირითადი საშუალებების განვითარება“.

არამატერიალური აქტივების ამორტიზაციის გამოთვლა

დოკუმენტის „არამატერიალური აქტივების ამორტიზაციის“ განთავსებისას გამოითვლება კვლევის და განვითარების ხარჯების ცვეთისა და ჩამოწერის თანხები. ანალოგიურად, თუ ამორტიზაცია გამოითვლება წარმოებული პროდუქციის მოცულობის პროპორციულად, მაშინ უნდა მიეთითოს ამ თვეში წარმოებული პროდუქციის მოცულობა.

გადაიხადეთ სამუშაო ტანსაცმლის ღირებულება

ამ ეტაპზე შეიქმნება დოკუმენტი „სამუშაო ტანსაცმელი, სპეცტექნიკა, ინვენტარი)“ ჩამოიწერება სამუშაო ტანსაცმლისა და სპეციალური აღჭურვილობის ღირებულების ნაწილი, რომელიც სრულად არ იყო დაფარული ექსპლუატაციაში.

ჩამოწერეთ RBP

დოკუმენტის „გადადებული ხარჯების ჩამოწერა“ განთავსებისას მომავალი ხარჯების ნაწილი გადაირიცხება მიმდინარეზე. თანხები და ანგარიშები, რომლებზეც ეს ნაწილი ჩამოიწერება, მითითებულია RBP დირექტორიაში.

გამოთვალეთ დაზღვევის ხარჯები

დოკუმენტი მიზნად ისახავს თანამშრომლების ნებაყოფლობითი დაზღვევის სამომავლო ხარჯების ჩამოწერას ბუღალტერიაში (76.01.2 „გადახდები (შენატანები) თანამშრომელთა ნებაყოფლობით დაზღვევაზე“) და საგადასახადო აღრიცხვაზე (97.02 „მომავალი ხარჯები დასაქმებულთა ნებაყოფლობითი დაზღვევისთვის“).

გადააფასეთ სავალუტო სახსრები

დოკუმენტის „სავალუტო ფონდების გადაფასება“-ს გამოყენებით ხდება საკონტროლო აღრიცხვის ვალუტაში არსებული თანხების გადაფასება სალარო აპარატების მიხედვით და ორმხრივი ანგარიშსწორება კონტრაგენტებთან და ანგარიშვალდებულ პირებთან.

არსებობს დღგ-ს გამოანგარიშების ცალკე სქემა. "დღგ-ს გამოთვლის სქემა" ჩანართზე აღინიშნება ოპერაციები, რომლებიც უნდა შესრულდეს. პროგრამა თავად შექმნის საჭირო დოკუმენტებს, შესთავაზებს მათ შევსებას და განთავსებას. განაცხადის გადაწყვეტა ავტომატურად წარმოქმნის ანგარიშგების ფორმებს: შესყიდვების წიგნი, გაყიდვების წიგნი, დღგ დეკლარაცია. ყველა მარეგულირებელი ტრანზაქცია ინახება ჟურნალში (ინტერფეისი "ბუღალტრული აღრიცხვა და საგადასახადო აღრიცხვა", მენიუ "დღგ -> დღგ მარეგულირებელი დოკუმენტები").

დოკუმენტი "ღირებულების გაანგარიშება" გენერირდება თითოეული ტიპის ბუღალტრული აღრიცხვისთვის, თუ საჭიროა ყველა სახის ბუღალტრული აღრიცხვის ღირებულების გამოთვლა, მაშინ ჩვენ ვაწარმოებთ რამდენიმე დოკუმენტს (მენეჯმენტის აღრიცხვისა და საგადასახადო აღრიცხვისთვის). ეს დოკუმენტი ითვლის მარაგების ჩამოწერის ფაქტობრივ ღირებულებას ხარჯებად, ჩამოწერს მასალებს მიმდინარე სამუშაოებიდან, ანაწილებს ზოგად წარმოებას და ზოგად ბიზნეს ხარჯებს წარმოებისთვის () გამოიყენება მხოლოდ დანახარჯების აღრიცხვის წინასწარი ანალიტიკისთვის.

ბრინჯი. 3

ღირებულების გაანგარიშება შედგება შემდეგი ოპერაციებისგან:

- თუ საქონლისა და მასალების აღრიცხვა ტარდება ცალკე ანგარიშზე, მაშინ ხდება „საქონლისა და მასალების დისტრიბუცია“.

- მომსახურების ჩამონათვალი განისაზღვრება დოკუმენტების მიხედვით „საქონლისა და მომსახურების გაყიდვები“, რომლის ღირებულებაც დაითვლება.

- ხარჯების განაწილების ბაზის გაანგარიშება - განაწილების მეთოდები მითითებულია საინფორმაციო რეესტრში „ღირებულების ერთეულების განაწილების მეთოდები“ ან დირექტორიაში „ღირებულების პუნქტები“ თითოეული პუნქტისთვის ცალ-ცალკე. შესრულებულია ყველა ბაზის გაანგარიშება, რომლებზედაც განაწილდება ხარჯები. გამოთვლილი ბაზები აღირიცხება საინფორმაციო რეესტრებში „ღირებულების განაწილების ბაზა“ და „ღირებულების განაწილების ბაზა (აღრიცხვა)“

- ხარჯების განაწილება ბაზის მიხედვით - ბაზის გაანგარიშების შემდეგ ხარჯები ნაწილდება მზა პროდუქციისა და მომსახურების ღირებულებაზე.

- ფაქტობრივი ღირებულების გაანგარიშება - შესრულებულია მარაგების ღირებულების ჯამური შეფასება.

- სააღრიცხვო რეესტრებში მოძრაობის ფორმირება (რეგულირებადი აღრიცხვისთვის) და ძირითადი საშუალებების ღირებულების (მართვის აღრიცხვისთვის).

შექმენით ფინანსური შედეგები

დოკუმენტი „ფინანსური შედეგების დადგენა“ აკეთებს ჩანაწერებს 90 და 91 ანგარიშების დახურვაზე. დოკუმენტი შეიძლება აისახოს ბუღალტრულ და საგადასახადო აღრიცხვაში. საგადასახადო აღრიცხვაში დოკუმენტის ასახვისას შეიძლება განხორციელდეს წინა წლების ზარალის ჩამოწერის ოპერაცია.

90-ე ანგარიშის დახურვისას, გამოქვეყნდება გამოქვეყნება, რომელიც ასახავს მოგებას ან ზარალს. 91-ის ანგარიშის დახურვისას დაითვლება ფინანსური შედეგი სხვა სახის აქტივობებზე.

გამოთვალეთ საშემოსავლო გადასახადი

დოკუმენტის "გამოთვლები საშემოსავლო გადასახადისთვის", შეგიძლიათ გამოთვალოთ მუდმივი და გადავადებული საგადასახადო აქტივები და ვალდებულებები PBU 18/02 "საშემოსავლო გადასახადის გამოთვლების აღრიცხვა" ნორმების შესაბამისად და გამოთვალოთ საშემოსავლო გადასახადი. თქვენ შეგიძლიათ გამოიყენოთ ეს დოკუმენტი გადავადებული საგადასახადო აქტივებისა და ვალდებულებების ნაშთების შესატანად.

დახურეთ წელი

„წლის დახურვის“ დოკუმენტი ხორციელდება მხოლოდ ყოველი წლის დეკემბერში. შედეგად, ბუღალტრული აღრიცხვის 90 და 91 ანგარიშების ქვეანგარიშების ყველა ნაშთი ჩამოიწერება შესაბამის სუბანგარიშებზე 99 კოდით. 99 ანგარიშის „სხვა შემოსავალი და ხარჯი“ ანგარიშების ყველა ნაშთი ჩამოიწერება 99.01.1 (2) ანგარიშზე. , და ამ ანგარიშის ნაშთი ჩამოიწერება ანგარიშზე 84 " გაუნაწილებელი მოგება (დაუფარავი ზარალი)."

ოპერაციით საგადასახადო აღრიცხვის ანგარიშების დახურვა ჩამოიწერება საგადასახადო აღრიცხვის ანგარიშების ყველა ნაშთი, რომელიც არ არის გამიზნული აქტივების ღირებულების ასახვაზე.

ყოველთვიურად, ბუღალტერებმა უნდა დაადგინონ, რა არის ორგანიზაციის საქმიანობის შედეგები (მოგება, ზარალი). ამისათვის, 1C-ში თქვენ უნდა დახუროთ თვე. ასევე, ანგარიშის შექმნის სისწორე დამოკიდებულია მისი მუშაობის სისწორეზე.

შედეგად იხურება ის ანგარიშები, რომლებსაც თვის ბოლოს ნაშთი არ უნდა ჰქონდეს, მაგალითად, ანგარიში 26. მიმდინარე თვის ხარჯები ირიცხება 90 და 91 ქვეანგარიშებზე.

1C 8.3-ში „თვიანი დახურვის“ დამუშავება საშუალებას გაძლევთ ეტაპობრივად მოახდინოთ რუტინული ოპერაციების ავტომატიზაცია, რომლებიც უნდა შესრულდეს თვის ბოლოს. ეს მოიცავს გამოთვლებს, შესყიდვებისა და გაყიდვების წიგნის ფორმირებას, არაპირდაპირი ხარჯების ჩამოწერის წილების გაანგარიშებას და სხვა მრავალი.

ეს დამუშავება მდებარეობს მენიუში "ოპერაციები" - "თვე დახურვა".

ქვემოთ მოყვანილი სურათი გვიჩვენებს ამ დამუშავებით შესრულებულ ყველა ოპერაციას.

საწარმოს მიერ გამოყენებული საგადასახადო სისტემიდან გამომდინარე, სააღრიცხვო პოლიტიკა და ა.შ., ამ ოპერაციებიდან მხოლოდ ზოგიერთი იქნება თქვენთვის ხელმისაწვდომი. ასევე, ოპერაციების ნაკრები დამოკიდებულია იმაზე, თუ რა პერიოდის დახურვაა საჭირო - თვე, კვარტალი, წელი.

ძალიან მნიშვნელოვანია თვის დახურვისას შესრულებული ოპერაციების თანმიმდევრობის დაცვა. წინააღმდეგ შემთხვევაში, შეცდომები გარდაუვალია. მოდით გადავხედოთ ნაბიჯ-ნაბიჯ ინსტრუქციებს თვის დახურვისთვის 1C 8.3-ში.

უპირველეს ყოვლისა, სანამ დაიწყებთ თვის დახურვას 1C 8.3-ში, საჭიროა. თქვენ შეგიძლიათ იპოვოთ იგი ამავე სახელწოდების ჰიპერბმულის მიყოლებით "ორგანიზაციების" დირექტორიაში ელემენტის ბარათში.

ამ სტატიაში ჩვენ არ განვიხილავთ ამ ფუნქციას დეტალურად. თქვენ შეგიძლიათ წაიკითხოთ მეტი თქვენი სააღრიცხვო პოლიტიკის დაყენების შესახებ სტატიაში.

"თვე დახურვის" დამუშავება

ამ მაგალითში განვიხილავთ ზოგადი საგადასახადო სისტემის მქონე ორგანიზაციისთვის თვის დახურვის მაგალითს. თვის დახურვისას შესრულებული ქმედებების ჩამონათვალი ნაჩვენებია ქვემოთ მოცემულ ფიგურაში. ამ შემთხვევაში დამატებით შეიქმნება შესყიდვებისა და გაყიდვების წიგნი, ვინაიდან მეორე კვარტალი ამავე დროს იხურება.

Ნაბიჯი 1

ამ ოპერაციას აყალიბებს ბუღალტერი ყოველთვიურად „ხელფასის“ დოკუმენტის გამოყენებით. თქვენ შეგიძლიათ ნახოთ ტრანზაქციები მარცხნივ დაწკაპუნებით შესაბამის ხაზზე "თვე დახურვის" დამუშავებაში.

ჩვენს მაგალითში ჩამოყალიბდა შემდეგი მოძრაობები:

შემდეგი ნაბიჯი არის ამორტიზაციის გამოთვლა და შესაბამისი ჩანაწერების შექმნა.

თუ ორგანიზაცია რაიმე გადახდს განახორციელებს უცხოურ ვალუტაში, ვალუტა გადაფასდება მიმდინარე კურსით.

ნაბიჯი 2

შემდეგი ნაბიჯი იქნება არაპირდაპირი ხარჯების ჩამოწერის წილის გამოთვლა. ამ შემთხვევაში, პროგრამა აკეთებს შუალედურ გამოთვლებს ხარჯების ანგარიშების დახურვისთვის (20, 23, 25, 26, 44).

ნაბიჯი 3

ამ ეტაპზე ხარჯების ანგარიშები იხურება: 20, 23, 25, 26, 44. ფრთხილად იყავით ამ ოპერაციების შესრულებისას. ისინი გავლენას ახდენენ. ჩვენს შემთხვევაში განთავსება ხდება 90-ე ანგარიშზე.

ნაბიჯი 4

დასასრულს იხურება 90 და 91 ანგარიშები, ასევე გამოითვლება საშემოსავლო გადასახადი.

თუ წელი იხურება, მაშინ 1C-ში ასევე იქნება ბალანსის რეფორმირების ოპერაცია.

დასკვნა

ძალზე მნიშვნელოვანია დოკუმენტების და რუტინული ოპერაციების დადგენილი თანმიმდევრობის დაცვა. შეცდომების უმეტესობა ხდება ანგარიშების დახურვისას. მიზეზების საპოვნელად თქვენ უნდა შეამოწმოთ არის თუ არა ყველგან დაყენებული ანალიტიკა და დაცულია თუ არა დოკუმენტების დამუშავების თანმიმდევრობა. უფრო რთულ სიტუაციებში აუცილებელია შესაბამისი ანგარიშის ბარათების სიღრმისეული ანალიზი.

თვის დახურვისთვის მზადება და თვითღირებულების გამოთვლა ყველაზე რთული პროცესია, რისთვისაც ჯერ კიდევ არ არის საკმარისი მეთოდოლოგიური მასალა. ძნელია გაიხსენო ყველა დახვეწილობა, განსაკუთრებით მაშინ, როდესაც პერიოდი იხურება არა ყოველთვიურად, არამედ კვარტალში ერთხელ.

რისი დამახსოვრებაა სასარგებლო თვის დახურვისას 20-ე ანგარიშზე ზოგადი და წარმოების ხარჯები წარმოების ფაქტობრივ ღირებულებაზე გადანაწილების მეთოდით.

თუ იყენებთ RAUZ-ს და არა პარტიულ აღრიცხვას. თუ თქვენ არ ითვლით ძირითადი მუშაკების ხელფასს ცალი განაკვეთის საფუძველზე, მაგრამ გსურთ, რომ ის ადეკვატურად გადანაწილდეს წარმოებულ პროდუქტებს შორის. თუ გადაწყვეტთ 25 და 26 ანგარიშების განაწილებას წარმოებული პროდუქციის დაგეგმილი ღირებულების პროპორციულად პროდუქტის ჯგუფების მიხედვით. თუ გესმით, რა არის პროდუქტის ჯგუფი და შეავსეთ დირექტორია ისე, რომ პროდუქტის ჯგუფი არის კომპანიის მიერ წარმოებული კონკრეტული პროდუქტი. შემდეგ შეამოწმეთ შემდეგი:

- ბუღალტრულ აღრიცხვაში ამოიღეთ ზოგადი ბიზნეს ხარჯების განაწილების მეთოდი პირდაპირი ხარჯების მეთოდით.

- თქვენ უნდა გესმოდეთ, რომელი ხარჯები რომელ ანგარიშებზე უნდა წავიდეს.

01/20/1 მდგომარეობითანგარიში უნდა შეიცავდეს წარმოების პირდაპირ ხარჯებს: მასალები და კომპონენტები, საიდანაც მზადდება პროდუქტები, ძირითადი მუშაკების ხელფასები (მექანიკოსი, ინსტალატორი და ა. .) . ასევე დასაშვებია 20-ე ანგარიშზე მგზავრობისა და ჭარბი დღიური შემწეობების ჩამოწერა, თუ შეგიძლიათ მიაკუთვნოთ ისინი კონკრეტულ ნომენკლატურულ ჯგუფს და განყოფილებას. ყველა ხარჯი უნდა წავიდეს მხოლოდ იმ განყოფილებებზე, რომლებიც აწარმოებენ რაღაცას (ეს არის განყოფილებები ატრიბუტით "მთავარი წარმოება" ან "დამხმარე წარმოება". აქ არ უნდა იყოს დაგეგმილი დისპეტჩერიზაციის განყოფილებები ან ბუღალტრული განყოფილებები, ეს ყველაფერი სხვაა). წინააღმდეგ შემთხვევაში, დაუმთავრებელი ნაჭერი იქ სამუდამოდ ჩამოიხრჩო.

25.01 მდგომარეობითანგარიში უნდა შეიცავდეს პირდაპირ ზოგად წარმოების ხარჯებს და მხოლოდ იმ განყოფილებებს, რომლებისთვისაც არის ან იქნება წარმოება (მთავარი და დამხმარე). მხოლოდ ამის შემდეგ გადაირიცხება ეს ხარჯები მე-20 ანგარიშზე კონკრეტულ საკითხებზე ან ჩავარდება მიმდინარე სამუშაოებში თვის დახურვისას. ეს შეიძლება იყოს მანქანების ცვეთა, ხელსაწყოების ჩამოწერა (შედუღების უთოები ინსტალატორებისთვის, ფაილები მექანიკისთვის, საჭრელი საჭრელებისთვის), მუშათა ტანსაცმლის ან საპოხი მასალების ჩამოწერა, აღჭურვილობის შეკეთება, ხელოსნების ხელფასები, რომლებიც მინიჭებულია კონკრეტულ საწარმოო განყოფილებებზე და ა.შ. ყველა ეს ხარჯი გადაირიცხება 20 ანგარიშზე, როგორც არის. გარდა იმ შემთხვევისა, როდესაც ისინი გავრცელებულნი არიან გამოშვებულ ერთეულთა ჯგუფებში, დამოკიდებულია ხარჯების განაწილების მეთოდზე, რომელიც არჩეულია თვის დახურვის პარამეტრში.

25.03 მდგომარეობითანგარიში უნდა შეიცავდეს არაპირდაპირი ზოგადი წარმოების ხარჯებს, რომლებიც პროპორციულად გადანაწილდება ყველა განყოფილებაში, არა. ჯგუფები, რელიზები. სხვა დეპარტამენტების ხარჯები აქ უნდა შეგროვდეს. სამრეწველო შენობების ცვეთა, საწარმოო მომსახურების კომპიუტერების ცვეთა, წარმოების მენეჯმენტის პერსონალის ხელფასები, ლიფტების შეკეთება და ა.შ.

26.01 და 26.03ღირებულების ინვოისები უნდა იყოს ისევე, როგორც ინვოისები 25. ანუ ყველაფერი, რაც არის 26 იანვარს, გადადის საწარმოო განყოფილებებში. მაგალითად, მექანიკური წარმოების ჩიპების, წყლისა და ელექტროენერგიის მოცილება სამსხმელოსთვის. ასეთი ხარჯები უნდა დაირიცხოს მე-20 ანგარიშზე კონკრეტულ განყოფილებებში და შემდეგ განაწილდეს მხოლოდ პროდუქტის ჯგუფებში. ხოლო 26 მარტს ჩვენ ვამცირებთ ზოგად ბიზნეს ხარჯებს, რომლებსაც გავანაწილებთ ყველა წარმოებულ პროდუქტზე და ყველა დეპარტამენტში. ავტოფარეხის, საწყობის და სხვა შენობების ცვეთა, კომპიუტერების ცვეთა დაგეგმვისა და ეკონომიკური მომსახურებისთვის, წყალი, დენი, ინტერნეტი, ლიფტის შეკეთება, ნაგვის გატანა და ა.შ.

თუ ზედნადები ხარჯები დარიცხულია მეთოდურად არასწორად, შეგიძლიათ მათი ხელით გადარიცხვა დოკუმენტის „სხვა ხარჯების კორექტირება“ გამოყენებით.

- შექმენით განყოფილებების დირექტორია. არ უნდა არსებობდეს ორგანიზაციების განყოფილებები, რომლებიც არ მიეკუთვნებიან რომელიმე განყოფილებას. ისევე როგორც რამდენიმე ერთდროულად. თუ თქვენ გაქვთ ერთი კომპანია, მაშინ დირექტორიები უნდა იყოს კონფიგურირებული ერთიდან ერთზე. თუ რამდენიმეა, მაშინ გაიგეთ ეს ასე: განყოფილებები არის ის, რაც თქვენ გესმით, როგორც განყოფილება მთელი ორგანიზაციისთვის. მაგალითად, თქვენს ერთ-ერთ კომპანიაში არის ორგანიზაციის "გარაჟი No1" და "გარაჟი No2" განყოფილება, ხოლო მეორეში არის ორგანიზაცია "ტრანსპორტის მაღაზია". ექიმო, ყველა მიჩვეულია იმაზე ფიქრს, რომ ყველაფერი "სატრანსპორტო სერვისია". შექმენით ასეთი განყოფილება და მიუთითეთ, რომ მასში შედის როგორც ავტოფარეხები, ასევე სატრანსპორტო სახელოსნო.

- დოკუმენტის წარმოების რელიზები დოკუმენტებით "წარმოების ანგარიში ცვლაში". დოკუმენტში მითითებულია, რა პროდუქცია შემოდის საწყობში და რა მასალისგან შედგება. თქვენ ასევე შეგიძლიათ მიუთითოთ სხვა ხარჯები. ეს მასალები, ისევე როგორც სხვა ხარჯები, უნდა იყოს ჩამოთვლილი განყოფილებაში გამოშვების დროს. შეგიძლიათ მასალები ჩამოწეროთ განყოფილებაში „მოთხოვნა-ინვოისის“ გამოყენებით. გამოიყენეთ "ღირებულების აღრიცხვის ფურცელი" ანგარიში, რათა თვალყური ადევნოთ უარყოფით ნაშთებს განყოფილებაში და გააკონტროლოთ მიმდინარე სამუშაოები მასალებისთვის:

- გამოიყენეთ „ინვენტარის აღრიცხვის ფურცელი“ და „ღირებულების აღრიცხვის ფურცელი“, რათა თვალყური ადევნოთ და აღმოფხვრათ უარყოფითი ნაშთები საწყობებში და წარმოებაში. ამისათვის, გახსნილებში, ამოიღეთ ყველა არჩევანი და დააყენეთ არჩევანი: რეკვიზიტები - "საბოლოო ბალანსის რაოდენობა", შედარების ტიპი: - "ნაკლები", მნიშვნელობა - "0". თქვენ ნახავთ, რომელ დოკუმენტებში დარეგისტრირდა უარყოფითი ნაშთები.

- გამოშვების ყველა დოკუმენტი უნდა განხორციელდეს საგადასახადო აღრიცხვის მიხედვით, მაშინაც კი, თუ ეს არ არის გათვალისწინებული (მაგალითად, მომხმარებლის მიერ მიწოდებული ნედლეულისგან პროდუქციის წარმოების შემთხვევაში).

- ყველა გამოშვებულ ნივთს უნდა ჰქონდეს დაგეგმილი ფასები. მათ, ვისაც აქვს "დაგეგმილი" ატრიბუტი ფასის ტიპში. ამასთან, დაგეგმილი ფასების თარიღი უნდა იყოს არაუგვიანეს დახურული კვარტლის დასაწყისისა. თუ გამოშვება იყო 1 მარტს, ხოლო ფასი დაწესდა 2 მარტს, მაშინ არაფერი მოხდება. ფასები დგინდება დოკუმენტებში „საქონელი ფასების დადგენა“ და ინახება საინფორმაციო რეესტრში „პროდუქტის ფასები“.

- გეგმის/ფაქტის სანახავად და ზოგადად ღირებულების გასაანალიზებლად, თქვენ უნდა შეინახოთ წარმოების ჩანაწერები. წინააღმდეგ შემთხვევაში, ეს იქნება მხოლოდ საქონლის ჯგუფების მიხედვით ხარჯების ქვაბი.

- მომსახურების ყველა ქვითარში შეიყვანეთ საქონლის ჯგუფები, ღირებულების ერთეულები და განყოფილება, რომელიც იღებს ხარჯებს. თუ ეს არის წარმოების ხარჯები, მაგალითად, მესამე მხარის მოდიფიკაცია, მაშინ უნდა გახსოვდეთ, რომ ხარჯები უნდა მოხვდეს იმ განყოფილებაში, რომლისთვისაც გაიცემა გამოშვებები, წინააღმდეგ შემთხვევაში ეს ხარჯები არასოდეს დატოვებს მე-20 ანგარიშს.

იმის შესამოწმებლად, არის თუ არა ყველგან შევსებული საჭირო დეტალები და სწორად არის თუ არა შევსებული, შეგიძლიათ გამოიყენოთ „უნივერსალური ანგარიში (დოკუმენტების, დირექტორიების, რეგისტრების შესახებ)“. გახსენით ეს ანგარიში, შეარჩიეთ ანალიზის ობიექტი „დოკუმენტი“, მიუთითეთ დოკუმენტის ტიპი და ცხრილის ნაწილი, რომელზედაც ჩავატარებთ შემოწმებას. მაგალითად, ჩვენ უნდა მივადევნოთ თვალი, რომელ დოკუმენტებში არ არის მითითებული ნივთების ჯგუფები. მოდით გამოვიყენოთ შემდეგი პარამეტრი. ხაზოვან დაჯგუფებებში ჩვენ გამოვაჩენთ დოკუმენტის ბმულს, ხოლო შერჩევისას დავაყენებთ შეზღუდვებს თარიღის, ორგანიზაციისა და ცარიელი ელემენტის ჯგუფის მიხედვით:

- ყველა განხორციელებაში შეიყვანეთ საწარმოს პროდუქტების შესაბამისი ნომენკლატურული ჯგუფები.

- შეიყვანეთ ნომენკლატურის ჯგუფები მოთხოვნებში და გამოშვებებში.

- შეამოწმეთ, რომ ყველა საწარმოო დოკუმენტი (მომსახურების ქვითრები, მოთხოვნები, წარმოების ანგარიშები) მიუთითებს განყოფილებებზე, რომლებიც ეკუთვნის ორგანიზაციას და აქვთ ატრიბუტი "მთავარი წარმოება" ან "დამხმარე წარმოება". და ეს უნდა იყოს ის განყოფილებები, რომლებზეც წარმოება გაიცემა.

- დარწმუნდით, რომ მესამე მხარის მოდიფიკაციების ხარჯები გადადის იმ განყოფილებებზე, რომლებშიც გაიცემა ამ პროდუქტების გამოშვება. წინააღმდეგ შემთხვევაში, ეს ხარჯები დარჩება ჩამოკიდებული ანგარიშზე 20 და არ ჩამოიწერება არსად.

კვლავ მივმართოთ ანგარიშს „უნივერსალური ანგარიში (დოკუმენტების, დირექტორიების, რეგისტრების შესახებ)“. ავირჩიოთ დოკუმენტი და ცხრილის ნაწილი და პარამეტრებში დავაყენოთ სტრიქონების დაჯგუფებები: ჯერ „ორგანიზაციული ერთეული“, შემდეგ „ბმული“. შერჩევისას, ჩვენ დავაწესებთ შეზღუდვებს თარიღის, ორგანიზაციისა და ღირებულების ერთეულზე. ასევე, იმ დოკუმენტების გასაფილტრად, რომელთა ცხრილის ნაწილი "მომსახურებები" ცარიელია, შეგიძლიათ დააყენოთ არჩევანი "ხაზის ნომერი" არ არის ნულის ტოლი, რაც ნიშნავს, რომ ცხრილის ნაწილში უნდა იყოს მინიმუმ ერთი მწკრივი.

- აუცილებელია, რომ არ იყოს განყოფილებებთან დაკავშირებული ხარჯები (ეს ხდება წინასწარი ანგარიშების გამო, სადაც საჭირო დეტალები არ იყო შევსებული).

- თუ თვის ბოლოს დახურვის პარამეტრებში ხარჯების განაწილების ცხრილში, მინიმუმ ერთი სტრიქონი მიუთითებს საქონლის ჯგუფზე, ან არის განაწილების მეთოდები, რომლებიც განიხილება მარტივი (ამ მეთოდს აქვს ატრიბუტი Use Simple Distribution), ან ხარჯების ერთეულების განაწილების მეთოდები სადისტრიბუციო ბაზის ტიპი = ტაბულური ან SKD გამოიყენება, მაშინ საინფორმაციო რეესტრი უსარგებლოა Cost Items-ის განაწილების მეთოდების შევსება. სხვა სიტყვებით რომ ვთქვათ, თუ თქვენ ანაწილებთ ხარჯებს წარმოების დაგეგმილი ღირებულების პროპორციულად, მაშინ პროგრამა არ გადახედავს ინფორმაციის რეესტრს.

- თუ საწარმოო აქტივობებს ასახავთ „Shift Production Reports“-ით ( „ინვოისის მოთხოვნების“ გამოყენებით თქვენ ჩამოწერთ მასალებს წარმოებისთვის საწყობებიდან, შემდეგ კი „ცვლის წარმოების ანგარიშებში“ მიუთითებთ, თუ რა მასალისგან იყო დამზადებული პროდუქტები.), შემდეგ თვის ბოლოს დახურვის პარამეტრებში ღირებულების განაწილების ცხრილში ღირებულების პუნქტის „მასალები და ნახევარფაბრიკატები“ მიუთითეთ მეთოდი „არ გაანაწილო“. წინააღმდეგ შემთხვევაში, ყოველი თვის ბოლოს არ გექნებათ დაუმთავრებელი მასალები. ყველაფერი, რაც თქვენ გამოუშვით წარმოებაში ერთი თვის განმავლობაში, მაშინაც კი, თუ პროდუქცია ჯერ არ არის გამოშვებული, გავრცელდება პროდუქტებზე, რომელთა გამოშვებაც მოახერხეთ.

- ყოველი თვითღირებულების შემდეგ აუცილებელია შემდეგი დახურული პერიოდის დოკუმენტების ხელახლა გამოქვეყნება. წინააღმდეგ შემთხვევაში, ის კორექტირება და ფასები და ტრანზაქციები, რომლებიც გამოჩნდა, რომლებიც განხორციელდა ღირებულების გაანგარიშებით, არ მიიღებს მონაწილეობას შემდგომ დოკუმენტებში. ამრიგად, თუ კვარტალს ხურავთ, ჯერ გააკეთეთ ხარჯების გაანგარიშება იანვრისთვის. შემდეგ განათავსეთ თებერვლის დოკუმენტები და გააკეთეთ თებერვლის ხარჯების გაანგარიშება. და ა.შ.

დაწყვილებული თანხმოვნები ბგერები და ასოები

დაწყვილებული თანხმოვნები ბგერები და ასოები საგანმანათლებლო პროგრამა დიდი ბრიტანეთისა და ჩრდილოეთ ირლანდიის გაერთიანებული სამეფოსთვის: რუკა და თემა ინგლისურად რა არის დიდი ბრიტანეთის დედაქალაქი

საგანმანათლებლო პროგრამა დიდი ბრიტანეთისა და ჩრდილოეთ ირლანდიის გაერთიანებული სამეფოსთვის: რუკა და თემა ინგლისურად რა არის დიდი ბრიტანეთის დედაქალაქი მოკლე ესსე დიდი ბრიტანეთის შესახებ ინგლისურ ენაზე თარგმანით

მოკლე ესსე დიდი ბრიტანეთის შესახებ ინგლისურ ენაზე თარგმანით როგორ მოვამზადოთ მაფინები ვიდეო რეცეპტი მაფინების მომზადებისთვის

როგორ მოვამზადოთ მაფინები ვიდეო რეცეპტი მაფინების მომზადებისთვის მანიხას გეორგი მოისეევიჩის ბიოგრაფია

მანიხას გეორგი მოისეევიჩის ბიოგრაფია ბოტანიკა მცენარეთა მეცნიერების დარგია

ბოტანიკა მცენარეთა მეცნიერების დარგია