Odbitak poreza na imovinu pri prodaji. Koje su poreske olakšice za prodaju nekretnina? Prilikom prodaje nekretnine sa određenim udjelima

Odbitak poreza na imovinu pri prodaji stana je jedna od vrsta poreskih olakšica. Predstavlja pravo na smanjenje poreza koji se naplaćuje na državni budžet prilikom prodaje nekretnina. Pogodnost mogu koristiti fizička i pravna lica. Maksimalni iznos povrata je prikazan u važećem zakonodavstvu. Građani se često susreću sa problemima prilikom određivanja visine odbitka. Da biste unaprijed znali kako postupiti u svakoj konkretnoj situaciji, stručnjaci preporučuju da se upoznate s pravilima za izračunavanje naknada. Osim toga, vrijedi proučiti kada se vrši povrat i ko ima pravo na poreski odbitak. U nastavku ćemo govoriti o specifičnostima izračuna iznosa, kao i nijansama primanja beneficija.

Povlasticu mogu koristiti pojedinci koji imaju status rezidenta Ruske Federacije. Da biste to učinili, morate boraviti u državi duže od 183 dana. Slično pravo imaju i preduzetnici koji prodate nekretnine nisu koristili u komercijalnim djelatnostima. Da bi se ostvario poreski odbitak na prodaju stana, moraju biti ispunjeni određeni uslovi.

Lista kojih uključuje:

- nekretnine se ne koriste za profit;

- stan je bio u vlasništvu građanina na određeni period;

- dobit od prodaje prostora je najmanje 1 milion rubalja.

Online kalkulator odbitka poreza

Period vlasništva nad imovinom za ostvarivanje poreskog odbitka

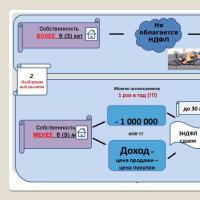

Prilikom utvrđivanja ko ima pravo na odbitak, osoba će saznati da imovina mora biti u vlasništvu više od 3 godine. Ovaj period je važio do 2016. godine. Međutim, naknadne su izmjene i dopune zakonodavstva u pogledu obezbjeđivanja poreskih olakšica. Sada je taj period povećan na 5 godina.

Međutim, rok od tri godine i dalje važi ako je osoba prodala nekretninu koja:

- registrovan prije 2016. godine;

- prešao na vlasnika nasljeđem;

- dao je sadašnjem vlasniku od rođaka;

- je privatizovan;

- prenosi na vlasnika lokala na osnovu ugovora o doživotnom anuitetu.

U skladu sa važećim zakonodavstvom, pravo vlasništva nastaje kod građanina od trenutka državne registracije i završava prijenosom imovine na treće lice. Činjenica transakcije mora biti potvrđena relevantnom dokumentacijom u propisanom roku.

Ako je imovina primljena nasljeđivanjem, datumom početka vlasništva smatra se datum otvaranja zaostavštine.

Sporovi često nastaju u situaciji kada osoba želi prodati udio u nekretnini. Recimo da je u početku građanin posjedovao 1/3 stana. Zatim je, naknadno, dobio preostale 2/3. U ovoj situaciji ne znaju svi koji se trenutak smatra početkom perioda vlasništva. Ministarstvo finansija daje pojašnjenja u vezi sa problemom.

Do 2014. godine prijavljeno je da se period vlasništva nad cijelim stanom računa od trenutka upisa početnog udjela. Međutim, 2014. godine promijenio se stav Ministarstva finansija. Danas, na dionicu koja je u vlasništvu ne duže od 3 godine, pri prodaji morate platiti porez i dobiti imovinski odbitak.

Iznos poreske olakšice

Maksimalni iznos naknade je određen zakonom. Poreska osnovica se može smanjiti do 1 milion rubalja od ukupnih troškova koji su bili povezani sa kupovinom nekretnine. Međutim, oni moraju biti dokumentovani. Troškovi uključuju ne samo cijenu nekretnine, već i kamatu na kredit ako je nekretnina kupljena novcem banke, kao i troškove usluga posrednika i druge troškove.

Možete koristiti beneficiju u fiksnom iznosu kada građanin ne može dokumentirati nastale troškove ili je njihov iznos manji od 1.000.000 rubalja. U drugoj situaciji, ima smisla smanjiti iznos oporezivog prihoda za iznos koji je stvarno potrošen na kupovinu.

Obračun poreza na dohodak ako se koristi naknada

Prije nego što dobijete porezni odbitak pri prodaji stana u 2019. godini i vratite dio sredstava, morat ćete napraviti brojne kalkulacije. Stručnjaci posebno preporučuju samostalno određivanje iznosa poreza na dohodak prilikom korištenja pogodnosti.

Ako je povrat osiguran u fiksnom iznosu, obračun će se izvršiti po sljedećoj formuli:

Porez na dohodak = (iznos primljen pri prodaji stana - 1.000.000 rubalja) * 13%

Ako se uzmu u obzir troškovi koje je građanin morao snositi, shema obračuna se mijenja. To će izgledati ovako:

Porez na dohodak = (Prihodi - broj potvrđenih troškova) * 13%

Zahvaljujući izmjenama koje su stupile na snagu 2016. godine, zaustavljene su moguće špekulacije nekretninama. Sada, ako ugovor uključuje iznos od najmanje milion rubalja, to ne dozvoljava osobi da izbjegne plaćanje poreza. Ako je prihod od prodaje nekretnina kupljenih u 2016. godini manji od katastarske vrijednosti pomnožene sa faktorom 0,7, promijenit će se i šema obračuna poreza. Da bi se utvrdilo koliko će novca biti dato državi, potrebno je izvršiti sljedeće kalkulacije:

Porez na dohodak građana = (katastarska vrijednost objekta * 0,7) * 13%

Treba uzeti u obzir da konstitutivni entiteti Ruske Federacije imaju pravo samostalno odrediti period vlasništva nad nekretninama i koeficijent.

Lakše je razumjeti kako se obračunavaju porezni odbici pri prodaji nekretnine koristeći gotov primjer.

Recimo da je građanin prodao stan 2015. godine. Nekretnina je kupljena godinu dana ranije. Prostorije su prodate za 3.955.700 RUB. Kako ne bi platio porez, građanin je u ugovoru naveo cijenu imovine od 950.000 rubalja, a ostatak iznosa izvršen je potvrdom. Katastarska vrijednost objekta bila je 3.100.000 rubalja. Uprkos pokušaju izbegavanja plaćanja doprinosa državi, građanin će morati da plati 282.100 rubalja poreza. Iznos je dobijen sledećim proračunima: (3.100.000*0,7)*13%=282.100 rubalja.

Ako se prodaje zajednička imovina

Imovina može biti u zajedničkom vlasništvu. To će također utjecati na karakteristike dobijanja odbitka. Njegov iznos se raspoređuje između supružnika. Akcija se sprovodi na osnovu prijave. Ako dokument nije sastavljen, raspodjela dospjelog odbitka vrši se u jednakim dijelovima.

Ukoliko je došlo do prodaje imovine koja je u zajedničkom vlasništvu, odbitak će se vršiti u skladu sa veličinom udjela svakog vlasnika.

Pogodnost za prodaju stana može se koristiti najmanje svake godine. Ova karakteristika se suštinski razlikuje od poreskog odbitka pri kupovini stana, koji je dostupan za korišćenje samo jednom u životu. Međutim, postoji niz ograničenja. Ako je osoba prodala više objekata odjednom u toku godine, povrat novca će biti omogućen samo za jedan od njih.

Proces dobijanja poreske olakšice

Da bi dobio imovinski odbitak prilikom prodaje stana, građanin će morati postupiti po proceduri.

Posebno, osoba mora:

- Podnesite deklaraciju. Dokument je sastavljen u obliku 3-NDFL. Papir se mora poslati u Poresku inspekciju u mjestu registracije ili boravka. Potonje je moguće samo u slučajevima određenim zakonom. Izjava se mora podnijeti do 30. aprila godine koja slijedi nakon perioda prodaje imovine.

- Pripremite zahtjev za odbitak. Mora se izdati u skladu sa pravilima.

- Uzmite dokumente koji potvrđuju činjenicu prodaje stana i njegovog sticanja, ako je povraćaj iskazan u iznosu troškova koji su nastali tokom procesa kupovine.

- Plaćajte porez u skladu sa odobrenim pravom.

Proučivši veličinu i karakteristike primanja odbitka pri prodaji stana, osoba će otkriti da je pogodnost višenamjenska u prirodi. Zakon vam dozvoljava da ga koristite svake godine. Nerezidenti Ruske Federacije nemaju pravo na povrat novca. Zahtjev za smanjenje porezne osnovice pri prodaji stana također će biti odbijen ako je lice imalo vlasništvo na nekretnini manje od 5 godina. Zakon vam omogućava da smanjite prihod od prodaje za iznos troškova koji su morali nastati prilikom kupovine stana, ili za 1 milion rubalja ako ne postoji dokumentarni dokaz o trošku.

Gotovo svi novčani prihodi Rusa podliježu porezu na dohodak. Prilikom otuđenja nepokretnosti mora se obračunati porez na dohodak fizičkih lica, koji se zatim uračunava u budžet. Pod određenim uvjetima možete uopće izbjeći plaćanje poreza ili ga značajno smanjiti proučavanjem nijansi koje regulišu poreske olakšice pri prodaji stana.

Poreska olakšica za otuđenje stana i druge nekretnine (kuće) - šta je to? Danas to znači:

- Iznos primljenog prihoda umanjuje se za iznos beneficije - ovo je najispravnije razumijevanje sa stanovišta Poreznog zakona (Porezni zakonik Ruske Federacije).

- Procedura za ostvarivanje poreskih olakšica, uključujući pitanja zastarelosti vlasništva i umanjenja poreza na dohodak fizičkih lica, je najčešće gledište.

U svakodnevnom životu pojam „poreznog odbitka“ uključuje određenu proceduru, čiji je krajnji cilj da se u budžet uplati manji porez, ili da se uopšte ne plati. Postupak, uzimajući u obzir važeće zakonodavstvo, daje odgovore na pitanja:

- Koliko je uzastopnih godina vlasništva kuće potrebno da se uopće ne plati?

- Ako ne nastupi zastara, kako onda zakonski i efektivno smanjiti porez ako ste već prodali stan?

Prije nego što pripremite stambeni prostor za prodaju, potrebno je pogledati koliko je dugo bio u posjedu prodavca. Zatim, ako zbog zastare nije moguće osloboditi se plaćanja, potrebno je umanjiti porez na dohodak fizičkim licima koristeći direktni porezni odbitak.

Ko ima pravo na poresku olakšicu?

Poreska povlastica pripada prodavcu pod uslovom:

- on je stanovnik Rusije;

- imovina se geografski nalazi u zemlji.

Osoba se smatra rezidentom u očima zakona ako boravi u granicama zemlje najmanje 183 dana u toku kalendarske godine. Dakle, ako je ruski državljanin proveo više vremena godišnje izvan Ruske Federacije, on nema pravo na poreske povlastice.

Pravo na poresku olakšicu imaju i pojedinci poduzetnici, pod uslovom da stambeni prostor nisu koristili u svojoj trgovinskoj ili proizvodnoj djelatnosti.

Koliko vremena je potrebno da se izbjegne plaćanje poreza?

Poznato pravilo „3 godine je prošlo – ne morate platiti“ doživjelo je neke novine koje nisu u korist građana. Početkom 2016. godine produžen je period mandata, dodajući spisak uslova. Sada, prvo, morate pažljivo pogledati izvod iz registra nekretnina, odnosno datum državne registracije imovinskih prava prodavca. Dalje, postoje dvije moguće opcije.

- Ako je datum koji tražite ranije od 01.01.2016. godine (tj. zaključno sa 31.12.2015.), tada se primjenjuje uobičajeni trogodišnji period - ne morate platiti porez na prodaju stana kada je u vlasništvu tri godine zaredom ili više.

Primjer . Bykova L.N. kupio kuću 14.09.2015., datum državne registracije 21.09.2015. Stan bez poreza građanin će moći da prodaje od 22. septembra 2018. godine.

- Ako je datum registracije 1. januar 2016. ili kasnije, tada se primjenjuju nova pravila. Bitno je na osnovu čega je prodavac stekao nekretninu.

Period od tri godine se mora računati kada:

- privatizirano;

- naslijeđeno;

- darovao bliski rođak;

- primljeno u okviru transakcije anuiteta.

Period upravljanja naslijeđenom imovinom računa se od dana smrti prethodnog vlasnika. U drugim slučajevima - od datuma upisa u Jedinstveni državni registar vlasništva prodavca.

Primjer. Rođak Ivanova A.B. preminuo 26. januara 2017. godine. Prema testamentu stan je u potpunosti prešao u vlasništvo Ivanova. Prenos prava u Jedinstveni državni registar nekretnina nakon ostavinskih postupaka bilo je moguće upisati tek 1. jula 2017. godine, ali je period vlasništva počeo 26. januara 2017. godine, a Ivanov će moći da proda stan bez plaćanja poreza. počev od 27.01.2020.

U suprotnom, primjenjuje se produženi period od pet godina. Na primjer, kada je životni prostor:

- kupljeno;

- donirani od drugih rođaka, kao i prijatelja i poznanika;

- razmijenjeno;

Od dana upisa imovine mora se računati šezdeset mjeseci neprekidnog upravljanja, nakon čega se može prodati bez poreza. Dakle, ako je stambeni prostor kupljen 2016. godine, onda će ga bez poreza na dohodak moći prodati tek 2021. godine.

Bitan. Propis vlasništva oslobađa i poreza i poreza na dohodak 3 lica. Nakon takve transakcije nije potrebno popunjavati deklaraciju.

Ako se transakcija dogodi prije isteka minimalnog perioda držanja, poreski obveznik ima pravo na primjenu poreske olakšice.

Iznos odbitka

Kodeks predviđa dvije opcije za odbitak imovine prilikom prodaje stana u 2019. godini:

- fiksni odbitak od milion rubalja (1.000.000 rubalja);

- troškovi - iznos novca potrošen na kupovinu i renoviranje stana.

Koje je bolje koristiti zavisi od želje prodavca. Na primjer, ako prihod od transakcije ne prelazi milion rubalja, ili ako dokumenti o troškovima nisu sačuvani, bolje je podmiriti se na fiksni iznos. To ne treba dodatno potvrđivati papirima ili izjavama.

Ako je transakcija veća od milion, potrebno je da vidite koji su dokumenti o troškovima nabavke i popravke sačuvani. Važni su samo stvarni troškovi, a ne nikakvi troškovi. Ako je, na primjer, sklopljen ugovor o popravci na iznos od 450.000 rubalja, a u stvari je popravak koštao 320.000 rubalja, tada se kao beneficija prihvaća tačno 320.000 rubalja.

Sljedeće će vam pomoći da potvrdite stvarne troškove:

- Ugovor između prodavca i prethodnog vlasnika;

- DDU sa programerom;

- ugovori o sanacijskim i završnim radovima i izradi projektno predračunske dokumentacije;

- svi dokumenti koji potvrđuju plaćanje za gore navedene ugovore: priznanice, čekovi, nalozi za prijem, bankovni izvodi;

- račune za kupovinu građevinskog materijala.

Na primjer, ako je prodavac kupio stambeni prostor za 1.700.000 rubalja, tokom renoviranja je u njega uloženo 320.000 rubalja (kupovina materijala, završni radovi), a prodan je za 2.400.000 rubalja, tada možete prijaviti iznos kupovina i popravke, to je 1.700.000 + 320.000 = 2.020.000 rubalja.

Izbor se odražava u poreskoj prijavi 3-NDFL. Ako odaberete fiksni odbitak, ne morate ga ničim potvrđivati - predviđeno je po sili zakona. Ako se koristi opcija troška, uz deklaraciju se prilažu prateći dokumenti.

Obračun poreza na dohodak prilikom primanja beneficija

Prilikom obračuna poreza na dohodak potrebno je da odgovorite na tri pitanja u nizu:

- Koliko dugo je prodavac neprekidno u vlasništvu kuće?

- Koji prihod je ostvaren od transakcije?

- Koji porezni odbitak je isplativiji?

Iznos koji se dobije nakon odgovora na ova pitanja mora se pomnožiti sa 13% (ili sa 0,13 - ovo je aritmetički tačno). Rezultat će biti iznos poreza koji se plaća.

Pitanje 1: Koliko dugo je prodavac neprekidno u vlasništvu kuće?

Kada odgovarate na ovo pitanje, morate izračunati minimalnu granicu staža prema gore navedenim pravilima. Ako je rok ispoštovan, odnosno prodavac hartija od vrednosti bio vlasnik više od 3 (5) godine, onda nema potrebe da se plaća porez na prodaju, bez obzira na iznos.

Nema potrebe za podnošenjem 3-NDFL poreske prijave.

Ako je prodavac vlasnik manje od utvrđenog roka: manje od tri (odbici za stanove manje od 3 godine i manje od 5 godina); Poreski podsticaji će pomoći u smanjenju iznosa poreza.

Pitanje 2. Koji prihod je ostvaren od transakcije?

Prihodom se tradicionalno smatra iznos naveden u ugovoru, bez obzira na katastarsku vrijednost. Na to treba primijeniti porezne olakšice i stopu poreza na dohodak fizičkih lica. Ovakav pristup je dozvoljen samo ako je stan uknjižen na prodavca do zaključno 31. decembra 2015. godine.

Ako je imovina uknjižena nakon 1. januara 2016. godine, potrebno je provjeriti iznos prodaje sa katastarskom vrijednošću nekretnine, pomnoženom sa 0,7 (umanjujući faktor). Koja će od ovih cifra biti veća mora se uzeti u obzir prilikom obračuna poreza na dohodak građana.

Algoritam verifikacije je jednostavan:

- Prvi korak je naručiti Rosreestru potvrdu o katastarskoj vrijednosti od 1. januara godine u kojoj se dogodila prodaja.

- U gotovom certifikatu pronađite red “Katastarska vrijednost”.

- Pomnožite prikazanu cifru sa 70%.

- Uporedite dobijeni rezultat sa ugovorenom cijenom.

Najveći od ovih iznosa će se priznati kao prihod od prodaje.

Nakon utvrđivanja prihoda uzimajući u obzir gornja pravila, možete nastaviti sa oduzimanjem porezne pogodnosti od njega.

Pitanje 3. Koji porezni odbitak je isplativiji?

Možete izabrati jednu od dvije predviđene zakonom: fiksno ili potrošno. Zaključak je sljedeći: samo trebate oduzeti iznos odbitka od iznosa prihoda. Rezultat je iznos oporezivog prihoda koji se mora pomnožiti sa 13%.

Prodajna cijena se mora uzeti u obzir uzimajući u obzir pravila za određivanje visine prihoda koja su gore navedena (katastarska vrijednost pomnožena sa 0,7, odnosno ugovorna cijena).

Bolje je da se odlučite za opciju pogodnosti prije prodaje kuće. Obračun stana pomoću kalkulatora poreza na dohodak pomoći će vam da odlučite koja je pogodnost isplativija u određenom slučaju.

Formula za obračun poreza

Univerzalna formula za izračunavanje je sljedeća:

(D – NV) * 13% = iznos poreza, gdje

D – prihod (iz ugovora ili iz katastarske vrijednosti);

NV – poreski odbitak (fiksni ili trošak).

Obračun poreza na primjeru

Početni podaci: stambeni prostor je kupljen u februaru 2016. po cijeni od 1.250.000 rubalja. Tokom perioda vlasništva izvršene su velike popravke po cijeni od 285.000 rubalja. Postoje dokumenti za popravke. Poreski obveznik je odlučio da podnese zahtjev za odbitak za stanovanje nakon što ga je prodao u junu 2018. za 1.600.000 rubalja. Katastarska cijena nekretnina od 1. januara 2018. iznosila je 1.640.000 rubalja.

- Koliko dugo je prodavac vlasnik kuće? Od datuma registracije do prodajne transakcije prošlo je 29 mjeseci (od februara 2016. do juna 2018.) - ovo je manje od pet godina (ili 60 mjeseci) propisanih zakonom. Prodavac nije u mogućnosti izbjeći porez po ovom osnovu.

- Koliko je novca primljeno? Nakon izračunavanja katastarske cijene, prodavac je dobio: 1.640 hiljada * 0,7 = 1.148 hiljada rubalja. Rezultat je manji od cijene utvrđene ugovorom, stoga će 1.600.000 rubalja biti prihvaćeno kao prihod od transakcije (kao u ugovoru).

- Koji porezni odbitak je isplativiji? Prodavac ima dokaze o troškovima u ukupnom iznosu od 1.535 hiljada rubalja (1.250 hiljada za kupovinu i 285 hiljada za popravke). Odbitak u ovom iznosu je očito isplativiji od fiksnog iznosa od 1 milion rubalja, tako da će prodavac prijaviti model troška.

(1.600.000 – 1.535.000) * 13% = 8.450 rubalja.

Ukupno: iznos poreza na dohodak građana koji se plaća u budžet iznosit će 8.450 rubalja.

Bitan. Kada je odbitak veći ili jednak iznosu prihoda, obračun rezultira negativnim iznosom poreza. U tom slučaju ne morate ništa uplaćivati u budžet, ali i dalje morate podnijeti izjavu.

Karakteristike zajedničkog vlasništva

Ako se proda stan koji je u zajedničkom vlasništvu, porez na njegovu prodaju se dijeli na sve. Shodno tome, i poreski odbitak se dijeli - u skladu sa udjelima. Istovremeno, dijelovi imovine koja se prodaje utvrđuju se u službenim dokumentima - potvrdom o vlasništvu ili izvodom iz Jedinstvenog državnog registra nekretnina.

To znači da vlasnici koji posjeduju po 1/3 imaju pravo na naknadu u iznosu od po 1/3 ukupnog iznosa. Ako jedan vlasnik posjeduje 3/4, a drugi – 1/4, tada će se odbitak podijeliti između njih u istim omjerima.

Što se tiče zajedničke imovine (supružnika), poreske olakšice za prodaju udjela u stanu dijele se podjednako između muža i žene.

Karakteristike prodaje naslijeđenih stanova

Naslijeđena imovina daje svom vlasniku grejs period vlasništva, koji je neophodan kako uopće ne bi plaćao porez. Period zakupa će u svakom slučaju biti 3 godine, bez obzira da li je stan uknjižen prije 2016. godine ili kasnije.

Nijansa takođe leži u redosledu kojim se određuje početna tačka perioda. U slučaju nasljeđivanja, ono se pomjera - početak se računa od datuma smrti ostavioca, a ne od datuma državne registracije u Jedinstvenom državnom registru nekretnina.

Nije bitno kada je nekretnina uknjižena na novog vlasnika - šest mjeseci, godinu ili više. Dan smrti prethodnog vlasnika određuje potreban period. Takođe nije bitno da li je stan dobijen po zakonu ili testamentom, od rođaka ili ne.

Primjer. Poznanik Karbysheve A.N. preminuo 11.03.2015. Prema oporuci, trosobni stan je prebačen na A.N. Karbysheva, a rođaci pokojnika nisu dobili nikakva stambena prava. Nakon dugotrajnog sudskog postupka, 17. septembra 2017. stan je konačno uknjižen na A.N. Karbysheva. U ovom slučaju, i pored svih poteškoća, period vlasništva će se računati od 11. marta 2015. godine, a neoporezivo će se moći prodati imovina od 12. marta 2018. godine.

Karakteristike beneficija za penzionere

Bilo kakve pogodnosti za penzionere vezane za plaćanje poreza pri prodaji stana nisu predviđene važećim zakonodavstvom. Prihodi penzionera od prodaje stambenog prostora podliježu porezu na dohodak fizičkih lica po istoj shemi kao i prihodi ostalih kategorija stanovništva.

Karakteristike kod prodaje stana rodbini

Prilikom prodaje stana srodniku, prodavac nema nikakve pogodnosti niti dodatne obaveze prema budžetu. U ovom slučaju porez na dohodak fizičkih lica se obračunava po opštim uslovima.

Mora se imati na umu da su transakcije između rođaka često imaginarne prirode i da ih zainteresovane strane (posebno u slučaju stečaja) mogu osporiti putem suda. Osim toga, ni u kom slučaju ne smijete koristiti kupoprodaju stana u krugu porodice u svrhu isplate materinskog kapitala. Ovo je krivično djelo.

Bitan. U tom slučaju kupac ne prima odbitak za kupovinu (kupovina između rođaka).

Procedura prijema

Glavno pitanje po prijemu je da li je moguće dobiti odbitak ako se stan proda? Nema potrebe brkati kupčev odbitak i odbitak prodavca. Kupac vraća uplaćeni porez na dohodak u budžet, a prodavac umanjuje iznos poreza prije plaćanja.

To znači da porezna uprava ništa ne vraća – porezni obveznik je taj koji će na kraju platiti manje sa svoje strane.

Da biste se prijavili za beneficiju morate:

- Sačekajte do kraja godine u kojoj je stan prodan.

- Popunite deklaraciju (Z-NDFL) sami ili uz pomoć stručnjaka priložite joj prateću dokumentaciju.

- Paket dostavite odjeljenju do 30. aprila.

- Uplatite porez obračunat u prijavi do 15. jula.

Dokumenti se moraju dostaviti Federalnoj poreskoj službi (ne Federalnoj poreskoj službi) na adresi prebivališta prodavca. Nakon obračuna sa budžetom, možete zatražiti usaglašavanje i uvjeriti se da nisu nastali porezni dugovi.

Spisak potrebnih dokumenata

Za registraciju će vam trebati:

- Najvažnija stvar je popunjena 3-NDFL deklaracija.

- Dokaz o završetku i izvršenju transakcije (DCP, prijenosni akt, platni dokumenti).

- Ako se koristi opcija troškova - dokazi o troškovima (ugovori za kupovinu stana, za popravke, doradu, izradu projekta, čekovi i računi za kupovinu građevinskog materijala).

Važne promjene za 2019

Poreski odbitak za prodaju stana u 2019. godini nije promijenjen. Međutim, potrebno je uzeti u obzir novine iz 2016. godine, a to su:

- promijenjen je minimalni period vlasništva nakon kojeg nema potrebe za plaćanjem poreza - sa 3 na 5 godina;

- dodatni osnov za sticanje od kojeg zavisi period zakupa;

- Promijenjena je procedura za obračun prihoda od prodaje – sada se ugovorna cijena mora uporediti sa katastarskom vrijednošću pomnoženom sa 0,7.

Sve ove karakteristike mogu se detaljnije vidjeti gore.

Zaključak

Porezni odbitak vam omogućava da značajno uštedite na porezu prilikom prodaje stana u 2019. godini, a u nekim slučajevima vas čak i oslobađa. Na prvi pogled, pravila za primjenu odbitaka su složena, ali njihovo razumijevanje nije teško.

Prilikom podnošenja zahtjeva za beneficiju potrebno je razumjeti koliko dugo je stan bio u vlasništvu, koliki je prihod od njegove prodaje i koji je porezni odbitak efikasniji u određenoj situaciji. Inače, aritmetički obračuni i papirologija ne oduzimaju puno vremena - stoga se odgovor na pitanje kako dobiti porezni odbitak od prodaje stana svodi na analizu pojedinačne situacije i pronalaženje najisplativijih poreznih opcija.

Također, ne zaboravite na kredit na koji imate pravo ako je stan kupljen uz hipoteku.

Više o tome možete saznati na besplatnim konsultacijama sa advokatom. Prijavite se na našu web stranicu putem konsultanta.

Čekamo vaša pitanja i bit ćemo zahvalni na lajku i repostu.

Prema zakonu koji je trenutno na snazi u Rusiji, kada pojedinac proda bilo koju imovinu koja je bila u njegovom vlasništvu manje od 3 godine, takva osoba ostvaruje prihod. I ovaj prihod podliježe posebnom porezu, koji se zove „na dohodak pojedinaca“. Dakle, prilikom prodaje imovine koja mu pripada, poreski obveznik koji poštuje zakon odmah ima obavezu da popuni 3-NDFL prijavu i preda je poreskoj upravi u mestu svog prebivališta. A to se mora učiniti najkasnije do 30. aprila godine koja slijedi nakon kalendarske godine prodaje imovine.

Također, prema postojećem poreznom zakonodavstvu, pojedinac koji je prodao svoju imovinu ima pravo na smanjenje prihoda od prodaje ako Federalnoj poreznoj službi dostavi dokumente koji potvrđuju stvarne troškove koji su direktno nastali u vezi sa sticanjem ove imovine. I prilično često, ovo je mnogo isplativije od potraživanja dospjelog odbitka imovine.

Obračun odbitka imovine

Danas je maksimalni iznos odbitka koji umanjuje prihod od prodaje stanova (na primjer, privatnih kuća, stanova ili soba), zemljišnih parcela, dacha ili vrtnih kuća, kao i udjela u vlasništvu svega navedenog, 1.000.000 rublja. A za još 250.000, poreski obveznik može umanjiti pripadajući prihod od prodaje nestambenih prostorija, automobila, garaža, kao i drugih stvari koje su na utvrđenoj zakonskoj listi.

Danas je maksimalni iznos odbitka koji umanjuje prihod od prodaje stanova (na primjer, privatnih kuća, stanova ili soba), zemljišnih parcela, dacha ili vrtnih kuća, kao i udjela u vlasništvu svega navedenog, 1.000.000 rublja. A za još 250.000, poreski obveznik može umanjiti pripadajući prihod od prodaje nestambenih prostorija, automobila, garaža, kao i drugih stvari koje su na utvrđenoj zakonskoj listi.

U slučajevima kada je imovina koja se prodaje bila u zajedničkom ili zajedničkom vlasništvu manje od 3 godine, ali je prodata kao jedinstveni predmet zakona sa zaključenjem istog kupoprodajnog ugovora, 1 milion rubalja odbitka poreza na imovinu će se podijeliti između bivši vlasnici takve imovine, prema njihovim udjelima, ili prema postojećem ugovoru (tu se misli na ostvareno zajedničko vlasništvo).

Ali ako se dionice zajedničke imovine prodaju svaki po svom zasebnom kupoprodajnom ugovoru, tada će svaki od vlasnika takvih dionica imati pravo tražiti odbitak poreza na imovinu od 1 milijun rubalja.

Bitan: Ako u toku kalendarske godine poreski obveznik proda više od jedne imovine, navedeno ograničenje odbitka imovine primjenjuje se na sve imovine zajedno, u zbiru.

Dešava se (i često) da prihod koji je određeni građanin primio kao rezultat prodaje imovine ne prelazi novčane granice utvrđene zakonom, tada obaveza podnošenja prijave ostaje na takvom poreskom obvezniku, ali obaveza plaćanja odgovarajući porez jednostavno ne nastaje i to je sve.

Primjer obračuna poreznog odbitka od prodaje stana

Recimo da je neko Pupkin ove godine prodao sopstveni stan, recimo, za 3.000.000 rubalja. Ovaj stan je Pupkin kupio prije dvije godine, na primjer, za 2.500.000 rubalja.

Očigledno je da je navedeni građanin posjedovao imovinu kraće od 3 godine propisane zakonom, što znači da mora podnijeti odgovarajuću prijavu poreza na dohodak fizičkih lica za ostvarene prihode poreskoj upravi u mjestu svog prebivališta.

Razmotrimo 2 opcije:

- Pretpostavimo da Pupkin ne deklarira imovinski odbitak u svojoj izjavi. U ovom slučaju morat će platiti porez na 2 miliona rubalja. Prema ovoj računici:

3.000.000 (iznos primljenog prihoda) - 1.000.000 (bez poreza) = 2.000.000 rubalja x 13% (trenutna stopa poreza na dohodak) = 260.000 rubalja.

Taj novac će gospodin Pupkin morati uplatiti u državnu blagajnu u vidu odgovarajućeg poreza. - Ako poreski obveznik podnese zahtjev za odbitak imovine u podnesenoj izjavi (u iznosu troškova koje je napravio, potvrđenih dokumentima), oporezivi prihod iznosit će samo 500.000 rubalja. Shodno tome, porez na dohodak fizičkih lica neće prelaziti iznos od 65.000. Obračun je sljedeći:

3.000.000 (iznos prihoda od prodaje stana) - 2.500.000 (dokumentovani iznos troškova za kupovinu istog stana prije manje od 3 godine) = 500.000 rubalja (oporeziv) x 13% = 65.000 rubalja poreza na dohodak .

Razlika je više nego značajna!

Kako dobiti odbitak pri prodaji stana?

Za prodaju sopstvene imovine poreski obveznici mogu ostvariti imovinski odbitak koliko god žele, za razliku od imovinskog odbitka koji se daje jednokratno u vezi sa kupovinom stambenog prostora.

A kako bi iskoristila svoje pravo na imovinski odbitak prilikom prodaje, država obavezuje poreskog obveznika da:

Bitan: Samo kopije potrebnih dokumenata dostavljaju se Federalnoj poreskoj službi zajedno sa deklaracijom. Međutim, poreski obveznik mora imati i originale sa sobom u slučaju da pedantni poreski inspektor želi da ih sam provjeri.

Prodaja stana zbog poreza vlasnika može koštati poprilične pare, međutim, zakonodavac je utvrdio pravilo po kojem možete dobiti poreznu olakšicu pri prodaji stana koji je u vlasništvu manje od 3 godine.

Pomoći će vam da uštedite na porezima kroz povrat poreza na dohodak. Od 2016. godine period nakon kojeg možete prodati stan bez plaćanja poreza na dobit povećan je na pet godina.

Promjena stanova često nije baš isplativa, na osnovu propisa Ruske Federacije. Ako nakon što niste živjeli ni pet godina, morate prodati svoj dom, a on nije jedini koji ima vlasnik (ovo je važno u ovom slučaju), zakon vas obavezuje da platite 13% cijene kada prodaju nekretnine.

A ako živite u stanu pet godina i tek onda ga prodate, nećete morati da plaćate porez na promet. Ovo je zapisano u raznim zakonskim propisima.

Kada je dovoljno posjedovati stan 36 mjeseci da ne bi plaćali dividende državi prilikom kupoprodaje?

Vlasnik može živjeti u stanu trideset šest mjeseci i prodati ga, a oslobođen je plaćanja dividendi ako:

- Stan je naslijeđen i poklonjen.

- Opštinski stanovi su počeli da se privatizuju.

- Nekretnina je preuzeta po ugovoru o najmu.

- Stan je kupljen prije 2016. godine i vlasnik ga ima više od 36 mjeseci.

U svim ostalim slučajevima, prilikom prodaje stana koji je u vlasništvu manje od pet godina, moraćete da platite porez na dohodak.

Važno je! Period vlasništva nad nekretninom računa se od dana upisa vlasničke isprave.

Dakle, ako vlasnik nekretnine želi izbjeći nepotrebne troškove prilikom prodaje kuće, mora u njoj živjeti najmanje 60 mjeseci prije prodaje.

Načini izbjegavanja plaćanja poreza pri prodaji stana

Postoje dva načina da izbjegnete plaćanje poreza prodajom nekretnine:

- U stanu morate živjeti najmanje 5 godina.

- Stanovanje ne bi trebalo da košta više od milion rubalja.

Morate znati ovo! Iznos od 1 milion rubalja je zakonom određen kao odbitak imovine pri prodaji nekretnina: stan, soba ili stambena zgrada, vikendica itd.

Zakon oslobađa plaćanja poreza na prodaju stanova u vrijednosti do milion rubalja. U takvom stanu možete živjeti bilo koje vrijeme. U ovom slučaju, dividende se ne moraju isplatiti iz pravnih razloga.

Jedino što će vlasnik koji proda stan od milion rubalja, u kojem živi manje od tri-pet godina, morati da uradi jeste da podnese poresku prijavu fiskalnoj upravi, odnosno poreskoj upravi.

U ovom slučaju, iznos poreza će biti nula, kao i poreska osnovica, zbog korištenja imovinskih odbitaka pri prodaji. Odnosno, nećete morati da plaćate porez.

Bilješka! Podnošenje deklaracije prilikom prodaje stana, čak i ako je porez nula, je obavezan.

Za kršenje pravila predviđena je kazna od 1000 rubalja. Kazna će biti veća ako plaćanje poreza nije nula.

Morate znati ovo! Ako vlasnik proda svoju jedinu kuću, bez obzira koliko godina je u vlasništvu, prihod od njegove prodaje ne podliježe porezu.

Prilikom prodaje stana potrebno je podnijeti prijavu Federalnoj poreznoj službi (ili jednostavno poreznoj upravi) unutar godine u kojoj je transakcija obavljena.

Ovo je zanimljivo! Porezni zakonik, član 220, propisuje vlasniku pravo na poreski odbitak i obavezu prodavca da plati porez na dohodak prilikom prodaje stana.

Obračun iznosa odbitka pri prodaji imovine

Ako ga vlasnik kuće, nakon što je u njoj živio manje od tri godine, proda za 5 miliona rubalja, koji porezni odbitak može dobiti?

Možete iskoristiti ovo zakonsko pravo i smanjiti poreznu osnovicu. U datom primjeru, vlasnik mora platiti porez u iznosu od 520 hiljada rubalja. Evo kako je obračunat iznos poreza:

(5.000.000 - 1.000.000) x 13% = 520.000 ruskih novčanica

1 milion je poreski odbitak za prodaju stana u vlasništvu kraće od 36 perioda od 30 (31) dana. U gornjem primjeru, porez se na kraju plaća ne na pet, već na četiri miliona rubalja. novčanice

Također možete dokumentirati za koliko je stan prethodno kupljen i ovaj iznos odbiti od prihoda od prodaje. Na primjer, ako je kupljen za tri miliona novčanica i prodat za pet miliona rubalja, sljedeći iznos podliježe porezu:

5.000.000 - 3.000.000 = 2.000.000 novčanica. Na taj iznos ćete morati platiti porez od trinaest posto. Odnosno, 260.000 rubalja će ići u budžet kao dividende. Shodno tome, porezno opterećenje će se prepoloviti.

Morate znati ovo! Ako dokumenti o troškovima kupovine stana od sadašnjeg prodavca nisu sačuvani, onda se dobit, koja podliježe porezima, priznaje kao cjelokupan trošak za koji je stan prodat.

Zakon ne zabranjuje ostvarivanje poreskih olakšica pri prodaji stambenog prostora onoliko puta koliko će vlasnik obaviti kupoprodajne transakcije. Odnosno, nema ograničenja u pogledu iznosa korištenja dividendi pri prodaji. Ali neće biti moguće koristiti više odbitaka u jednoj kalendarskoj godini, jer je to propisima zabranjeno.

Ovo je zanimljivo! Rezidenti Ruske Federacije plaćaju porez na prihod u iznosu od 13%. Strani državljani - 30% (skoro jedna trećina) prihoda.

Vlasnik nekretnine nakon 2016. godine, prodavši je, oslobođen je plaćanja poreza na dohodak ako:

- Stan je koštao manje od milion rubalja.

- Period vlasništva nekretnine je više od 60 mjeseci.

Ukoliko prodavac nekretnine u ispravama navede da je cijena prodatog stambenog prostora manja od katastarske cijene u cilju smanjenja iznosa poreza, po zakonu će se povećati poreska osnovica. Korekcioni faktor - 0,7. To je zbog inovacija koje su postale zakon 2016. godine.

Pažnja! Stan kupljen do 1. januara 2016. godine može se prodati bez plaćanja poreza nakon 36 mjeseci od dana kupovine. A nekretnine stečene nakon ovog datuma podliježu neoporezivoj prodaji tek nakon pet godina, odnosno ne prije 1. januara (na primjer) 2021. godine.

Iz ovog videa možete saznati o novim promjenama i proceduri popunjavanja dokumenata u poreznoj upravi:

Raspodjela odbitaka između vlasnika

Prilikom prodaje nekretnina u vlasništvu više osoba koje su državljani Ruske Federacije i stanovnici zemlje, imovinski odbitak - 1 milion ruskih novčanica - dijeli se između njih proporcionalno veličini dijela imovine u vlasništvu svakog od njih. Ako jedan od vlasnika proda svoj dio imovine, dobija cjelokupnu korist.

Na osnovu navedenog, mogu se izvući sljedeći zaključci. Ako vlasnik proda svoj stan, po zakonu mora platiti porez na vrijednost. U ovom slučaju, prodajom ostvaruje dobit, a dobit je podložna oporezivanju.

Međutim, zakonodavac je utvrdio pravilo po kojem se porezni odbitak uzima prilikom prodaje stana koji je u vlasništvu manje od tri godine. Dvije godine nakon 2014. godine (tada je promijenjena procedura davanja naknade za kupovinu imovine koja je dodijeljena nekretninama), period nakon kojeg možete prodati stan bez plaćanja poreza na dobit je povećan na pet godina.

U pravilu, ako je imovina bila u vlasništvu građanina duže od tri godine (za imovinu stečenu od 1. januara 2016. godine, ovaj period je povećan na pet godina), tada prihod od njegove prodaje ne podliježe oporezivanju (). U suprotnom, plaćanje poreza se ne može izbjeći. Ali iznos poreza se može smanjiti korištenjem prava na odbitak poreza na imovinu. Porezni zakonik Ruske Federacije predviđa dvije mogućnosti za njihovu upotrebu - odbijanje troškova nastalih prilikom kupovine imovine ili primjenu odbitka u fiksnom iznosu (). Pogledajmo obje opcije i vidimo u kojim slučajevima je isplativije koristiti jedan ili drugi odbitak.

Vlasništvo nad imovinom

Krajem prošle godine predsjednik Ruske Federacije Vladimir Putin potpisan je zakon kojim se uspostavljaju nova pravila za oporezivanje prihoda od prodaje imovine fizičkih lica u pogledu perioda vlasništva (Savezni zakon br. 382-FZ od 29. novembra 2014. godine, u daljem tekstu: Zakon br. 382-FZ) . Novine će se odnositi samo na imovinu stečenu nakon 1. januara 2016. godine. ().

Po pravilu, porez na dohodak građana neće se obračunavati na prihode od prodaje imovine koja je bila u vlasništvu građanina više od pet godina u trenutku prodaje (klauzula 4 člana 217.1 Poreskog zakona Ruske Federacije) . Međutim, na teritoriji određene regije ovaj period se može smanjiti na nulu ako konstitutivni entitet Ruske Federacije donese odgovarajući zakon.

Od ovog pravila postoje izuzeci - minimalni trogodišnji period vlasništva imovine, kao danas, važiće ako je ispunjen barem jedan od sledećih uslova:

- ako je imovinsko pravo primljeno nasleđivanjem ili ugovorom o poklonu od člana porodice i (ili) bliskog srodnika poreskog obveznika;

- ako je vlasništvo stečeno kao rezultat privatizacije;

- ako je pravo vlasništva stekao obveznik zakupnine kao rezultat prijenosa imovine prema ugovoru o doživotnom izdržavanju sa izdržavanim licima (član 4. člana 217.1 Poreskog zakona Ruske Federacije).

NAŠA POMOĆ

Bliskim rođacima smatraju se rođaci u direktnoj uzlaznoj i silaznoj liniji - supružnici, roditelji i djeca, bake i djedovi i unučad, punoljetni i polovični (koji imaju zajedničkog oca ili majku) braća i sestre ().

Sada ćemo shvatiti kako izračunati period vlasništva nad imovinom. Kao opšte pravilo, vlasništvo nad imovinom nastaje od datuma državne registracije i odgovarajući upis se vrši u Jedinstvenom državnom registru (JSR). Kako je za portal GARANT.RU objasnio savjetnik 1. klase državne državne službe Ruske Federacije Odjeljenja za poresku i carinsku tarifnu politiku Ministarstva finansija Rusije Nikolay Stelmakh, upravo je ovaj datum osnova (datum brojanja) za izračunavanje perioda vlasništva imovine (na primjer, stana) prilikom davanja odbitka. To znači da ako je, na primjer, stan kupljen 15. maja 2011. godine, onda se trogodišnji period vlasništva treba smatrati isteklim 15. maja 2014. godine.

Ali postoji niz slučajeva kada datum državne registracije prava vlasništva nije bitan. Tako, na primjer, prilikom prijema nasljedstva, pravo vlasništva nastaje od dana otvaranja zaostavštine (odnosno od dana smrti ostavioca), bez obzira na datum njegovog stvarnog prihvatanja ili upisa vlasništva ( ). A kada dobije stan u zadruzi, vlasnik preuzima svoja prava od dana uplate posljednjeg udjela (). Postoji i situacija kada je stan privatiziran prije stupanja na snagu Saveznog zakona od 21. jula 1997. godine br. 122-FZ (stupio je na snagu 29. januara 1998.), a potvrda o vlasništvu je primljena kasnije od tog dana. . U ovom slučaju, datum prijema potvrde o državnoj registraciji imovine nije bitan - smatra se da stan pripada građaninu od trenutka privatizacije ().

Navedimo nekoliko primjera obračuna poreza na dohodak građana pri prodaji imovine, a polazićemo od sadašnjeg minimalnog perioda vlasništva imovine od tri godine. Dakle, ako je imovina u vlasništvu poreskog obveznika kraće od tri godine, onda se porez mora platiti na prihod od njene prodaje. U tom slučaju iznos poreza se može smanjiti korištenjem poreskog odbitka.

- odbitak poreza na imovinu u fiksnom iznosu (1 milion rubalja za prodaju stambenih kuća, stanova, soba, vikendica, baštenskih kuća, zemljišnih parcela, kao i udela u njima i 250 hiljada rubalja za prodaju druge imovine - automobila, ne -stambene prostorije, garaže i sl.);

- odbitak za iznos stvarno nastalih i dokumentovanih troškova u vezi sa sticanjem imovine.

Poreski obveznik može koristiti bilo koji od ovih odbitaka, ali prvo morate izračunati koji je odbitak isplativiji u datoj situaciji.

PRIMJER

PRIMJER 1

A.I. Solntsev je kupio stan za 7 miliona rubalja. 2013. godine, a 2014. prodao ga je za 8,2 miliona rubalja. Na primljeni prihod (1,2 miliona rubalja) mora platiti porez po stopi od 13%, ali ga može smanjiti za iznos poreskih odbitaka. Da vidimo koji će odbitak biti isplativiji za poreskog obveznika.

Ovaj odbitak je predviđen u iznosu od 1 milion rubalja. od prihoda ostvarenog prodajom stana. To znači da se iznos poreza treba izračunati na sljedeći način:

(8.200.000 rub. – 1.000.000 rub.) x 0,13 = 936.000 rub.

Situacija 2. Poreski odbitak u visini troškova nastalih za kupovinu stana.

Vlasnik koji odabere ovu vrstu poreske olakšice može prihod od prodaje stana umanjiti za iznos troškova nastalih prilikom kupovine. Izračunajmo iznos poreza na dohodak fizičkih lica:

(8.200.000 rub. – 7.000.000 rub.) x 0,13 = 156.000 rub.

Dakle, ako trošak nekretnine koja se prodaje neznatno premašuje troškove nastale prilikom njenog sticanja, tada bi bilo najisplativije primijeniti odbitak na iznos nastalih troškova.

PRIMJER 2

A.V. Tuchkin je kupio garažu za 100 hiljada rubalja. 2012. godine, a prodao ga je 2014. za 260 hiljada rubalja.

Situacija 1. Fiksni poreski odbitak.

Prilikom prodaje garaže koja je u vlasništvu manje od tri godine, vlasnik može iskoristiti odbitak u iznosu od 250 hiljada rubalja. Dakle, iznos poreza koji treba platiti će biti:

(260.000 rub. – 250.000 rub.) x 0,13 = 1.300 rub.

Situacija 2. Poreski odbitak na iznos troškova nastalih prilikom kupovine garaže.

Budući da su troškovi nabavke iznosili 100 hiljada rubalja, tada će primjenom ovog odbitka vlasnik morati platiti porez u sljedećem iznosu:

(260.000 rub. – 100.000 rub.) x 0,13 = 20.800 rub.

U ovom slučaju, vlasniku je isplativije iskoristiti porezni odbitak u fiksnom iznosu.

Fiksni porezni odbitak se primjenjuje na vlasnika, a ne na imovinu, što znači da ako je vlasnik prodao više vrsta imovine u toku godine, tada se maksimalni odbitak primjenjuje na sve objekte u zbiru, a ne na svaki pojedinačno () .

Slična pravila važe i za imovinu koja je bila u zajedničkom vlasništvu, ali je prodata kao jedan objekat (odnosno, sve udjele su prodali njihovi vlasnici po jednom kupoprodajnom ugovoru). Tada se iznos odbitka raspoređuje proporcionalno udjelima u vlasništvu nad imovinom ().

Što se tiče odbitka u iznosu nastalih troškova, da biste ga iskoristili, morate prikupiti sve dokumente koji potvrđuju troškove kupovine stana, na primjer, kupoprodajni ugovor i akt o prihvatanju i prijenosu imovine (). Istovremeno, Porezni zakonik Ruske Federacije ne daje nikakva objašnjenja o tome koje vrste troškova se mogu tražiti za odbitak. Jedini uslov je da moraju biti dokumentovani i usmjereni na kupovinu stana.

Kako je objasnilo rusko Ministarstvo finansija, takvi troškovi mogu direktno uključivati troškove kupovine stana, usluge agenta i kamate na hipotekarni kredit. A troškovi plaćanja tarife za održavanje računa kredita po ugovoru o kreditu, osiguranje stana, kao i troškovi kupovine i ugradnje metalnih vrata nisu uključeni u porezni odbitak (). Za potvrđivanje troškova daju se sljedeća dokumentacija: nalozi za prijem gotovine, prodajni i gotovinski računi, bankovni izvodi, nalozi za plaćanje, potvrde od prodavca o prijemu sredstava i drugo.

Ako je stan kupljen na osnovu ugovora o zamjeni, onda se odbitak obezbjeđuje u visini tržišne vrijednosti stana utvrđene na dan potpisivanja ugovora. Da biste saznali ovu vrijednost, možete koristiti usluge nezavisnog procjenitelja. Njegov izvještaj o procjeni bit će dokument koji potvrđuje troškove koje je napravio vlasnik ().

Često se dešava da je stan kupljen uz pomoć materinskog kapitala. Kako su objasnili zvaničnici, iznos takve jednokratne pomoći može biti uključen u poreski odbitak i umanjiti iznos prihoda od prodaje stana. Isto se odnosi i na iznos jednokratnih subvencija za kupovinu stambenog prostora – na primjer, kao dio programa stambenog zbrinjavanja vojnih lica, policajaca itd. ().

Kako platiti porez

Dokumenti koji potvrđuju činjenicu prodaje imovine, na primjer, kupoprodajni ugovor i potvrda o prihvatanju, kao i dokumenti koji daju pravo na primjenu jednog ili drugog odbitka (ugovor o kupovini stana, ugovor o pružanju usluge agenta za nekretnine i sl.) potrebno je priložiti popunjenom poreskom obrascu.deklaracije na obrascu 3-NDFL i dostaviti ih poreskoj upravi u vašem mestu prebivališta. To se mora učiniti najkasnije do 30. aprila godine koja slijedi nakon godine prodaje imovine (). Ako je prijava podnesena kasnije od ovog roka, porezna uprava će naplatiti kaznu od 5% neplaćenog poreza za svaki puni ili djelomični mjesec kašnjenja, ali ne više od 30% iznosa poreza i ne manje od 1.000 rubalja . ().

Napominjemo da ne morate ispunjavati i podnositi poreznu prijavu samo ako ste vlasnik nekretnine više od tri godine (). Ako je period vlasništva nekretnine kraći od tri godine, i dalje ćete morati popuniti i podnijeti prijavu poreznoj upravi - čak i ako prihod od prodaje ne prelazi iznos poreskog odbitka.

Građevinska kompanija LEGENDA Intelligent Development Rezidencijalni kompleks na Institutskoj aveniji 16

Građevinska kompanija LEGENDA Intelligent Development Rezidencijalni kompleks na Institutskoj aveniji 16 Koje su poreske olakšice za prodaju nekretnina?

Koje su poreske olakšice za prodaju nekretnina? Georgij Sidorov - sjaj najviših bogova i stena

Georgij Sidorov - sjaj najviših bogova i stena Od čega zavisi ljudsko zdravlje?

Od čega zavisi ljudsko zdravlje? Parabola o školskom času na tu temu

Parabola o školskom času na tu temu Najbolje parabole o smislu života, životnim problemima i životnim ciljevima Poznate parabole svijeta

Najbolje parabole o smislu života, životnim problemima i životnim ciljevima Poznate parabole svijeta Osnovni kursevi znakovnog jezika

Osnovni kursevi znakovnog jezika