Einstellungen für den Monatsabschluss. Monatsabschlusseinstellungen So schließen Sie einen Zeitraum in UP

Die meisten Einnahmen- oder Ausgabenbuchungen erfolgen bei der Eingabe der entsprechenden Primärdokumente in 1C. Es gibt jedoch Vorgänge, die in einer bestimmten Regelmäßigkeit durchgeführt werden müssen, beispielsweise einmal im Monat oder im Quartal, und Sie können für solche Berechnungen einen klaren Algorithmus festlegen. In diesem Fall hilft uns die Verarbeitung des Monatsabschlusses, die automatisch die notwendigen Berechnungen durchführt. In diesem Artikel finden Sie am Beispiel der Konfiguration 1C Enterprise Accounting 8.3 eine Schritt-für-Schritt-Anleitung zum Monatsabschluss*.

Es ist zu beachten, dass viele Parameter, die genau festlegen, wie der Monat abgeschlossen wird, in den Einstellungen der Buchhaltungsrichtlinie festgelegt werden. Wir werden nicht alle Merkmale der Konfiguration berücksichtigen; wir empfehlen Ihnen lediglich, auf das korrekte Ausfüllen zu achten, um korrekte Ergebnisse zu erhalten.

*Da der Artikel unterschiedliche Situationen zeigt, werden die Bilder nicht durch einen Punkt und den Namen der Organisation miteinander in Beziehung gesetzt.

Vorgang Monatsabschluss in BP 8.3

Die Operation „Monatsabschluss“ befindet sich unter der „Adresse“: Operationen – Block Periodenabschluss – Monatsabschluss.

Wenn keine Organisation oder Buchhaltungsrichtlinie angegeben ist, können Sie alle verfügbaren Artikel sehen, die beim Monatsabschluss möglicherweise verfügbar sind. Wir stellen sofort fest, dass eine solche Versammlung nicht in einer Organisation stattfinden kann, weil Die Auswahl der Optionen hängt vom Steuersystem, den Einstellungen der Rechnungslegungsgrundsätze und den vorab eingegebenen Primärdokumenten ab.

Wie Sie sehen, enthält die Verarbeitung zum Monatsabschluss in 1C BP 8.3 vier Blöcke, die nacheinander „durchlaufen“ müssen.

Hier können Sie auch vorab die Dynamik der Dokumentenverarbeitung im Laufe der Zeit verfolgen: Wenn ein Dokument rückwirkend vor Monatsende umgebucht wurde, bietet das Programm an, alle nachfolgenden Dokumente neu zu planen.

Im unteren Bereich sehen Sie einen Hinweis auf den Status abgeschlossener Vorgänge. Der fehlerfrei ausgeführte Vorgang wird grün, der fehlerhafte rot usw. angezeigt.

Der Monatsabschluss in 1C 8.3 Buchhaltung muss der letzte Vorgang für den Monat sein. Aber in der Liste der erlaubten Vorgänge können Sie sehen Lohnabrechnung und Umsatzsteuervorschriften, Aber in der Regel ist das Gehalt am Ende des Monats bereits berechnet und konsolidiert, sodass Sie es nicht durch eine erneute Veröffentlichung antasten möchten. Das Gleiche gilt für die Erstellung eines Kauf- und Verkaufsbuchs. Was zu tun?

1C hat diese Wendung der Ereignisse vorausgesehen. Und wenn Lohnabrechnung und Erstellung von Einkaufs- und Verkaufsbüchern für den Monat bereits getätigt wurden, werden sie nicht neu berechnet und erneut gebucht. Neben diesen Vorgängen erscheint neben dem Kontrollkästchen ein Bleistiftsymbol, das darauf hinweist, dass der Vorgang manuell bearbeitet werden kann.

Wenn keine Gehaltsberechnung durchgeführt wurde, aber die Gehälter der Mitarbeiter ermittelt wurden, werden bei der Monatsdurchführung die Gehälter und Beiträge automatisch auf der Grundlage der Gehälter berechnet. Es gibt Situationen, in denen es wirklich nicht erforderlich ist, für einen bestimmten Zeitraum Löhne anzusammeln. Öffnen Sie dann entweder das generierte Gehalt und setzen Sie die Beträge auf Null zurück, oder erstellen Sie zunächst einen leeren Lohnabrechnungsbeleg.

Zu beachten ist zudem, dass die verfügbaren Punkte am Monatsende von vielen Faktoren abhängen. Regulierungsdokumente zur Mehrwertsteuer erscheinen beispielsweise am Ende jedes Quartals und die Bilanzreformierung erfolgt im Dezember. Wenn das Unternehmen nicht über Anlagevermögen verfügt oder die Kosten für Arbeitskleidung nicht abschreiben muss, stehen solche Vorgänge nicht auf der Liste der verfügbaren Vorgänge. Sobald sich die Situation ändert, erhöht sich die Anzahl der am Monatsende bearbeiteten Artikel.

Wenn Sie den Monatsabschluss stornieren müssen, gibt es dafür einen speziellen Button. In diesem Fall bleiben als manuell angepasst markierte Vorgänge abgeschlossen.

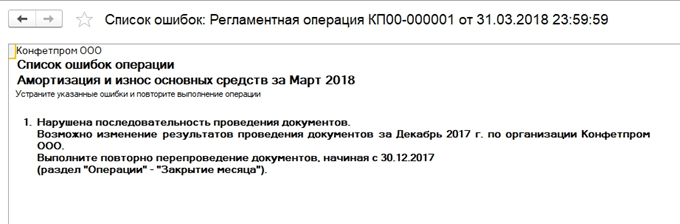

Schauen wir uns eine Situation an, in der trotz der Warnung vor der Notwendigkeit, die Dokumente erneut zu veröffentlichen, einfach der Monatsabschluss abgesagt und beschlossen wurde, es erneut zu tun. Es ist ein fehlerhafter Abschreibungsposten aufgetreten. Per Mausklick können Sie das Kontextmenü aufrufen und Fehler einsehen.

In diesem Fall bieten sie eine erneute Übermittlung der Dokumente an. Bitte beachten Sie auch, dass der Vorgang zum Schließen des Monats am letzten Tag des Zeitraums unter Angabe der Uhrzeit – 23:59:59 – durchgeführt wird.

Beachten Sie, dass innerhalb des ersten Blocks die Operationen unabhängig voneinander durchgeführt wurden, aber da einer von ihnen fehlerhaft war, wurde der weitere Abschluss des Monats nicht gebildet.

Wenn wir uns entscheiden, frühere Perioden erneut zu buchen, ändern korrekt abgeschlossene Transaktionen ihren Status von Erledigt An Muss wiederholt werden.

Alle erstellten Zertifikate und Berechnungen können durch Klicken auf die entsprechende Schaltfläche eingesehen werden. Es gibt auch einen Knopf Es wird nichts Neues angezeigt, es gibt keine detaillierten Berechnungen dafür, sondern nur die Status von Vorgängen, die bereits klar sichtbar sind.

Betrachten wir beim Monatsabschluss bestimmte Arten von Berechnungen. Wir haben die Abschreibungseinträge gesehen; sie werden in Abhängigkeit vom Restwert und der Nutzungsdauer berechnet, die für jedes Anlagevermögen angegeben wurden.

Block 1

Hier gibt es einen Punkt Anpassung der Artikelkosten. Vor der Kostenberechnung müssen zunächst die Kosten des Artikels korrekt berechnet werden. Dies wird insbesondere dann relevant, wenn Materialien zu Durchschnittspreisen für die Produktion abgeschrieben werden und es im Berichtszeitraum mehrere Eingänge zu unterschiedlichen Preisen gab. Oder es kamen zu den Materialkosten zusätzliche Aufwendungen hinzu, die nicht sofort ausgeführt wurden, die Materialien aber bereits abgeschrieben waren. Dann sollten ihre Kosten angepasst werden.

Beispielsweise gab es in einem Monat zwei Materialeingänge (Nähgarne), die Menge ist in beiden Fällen gleich. Preis Stk. in einem Fall - 30 Rubel, im zweiten - 40. Der Durchschnittspreis sollte 35 betragen, aber vor der zweiten Quittung sind es 10 Stück. wurden bereits für die Produktion abgeschrieben. Am Ende des Monats erhöhen sich dann die Kosten für abgeschriebene Materialien.

Manchmal sind in einer solchen Situation Umkehrbuchungen möglich.

Dieser Block ist mit der Berechnung des Abschreibungsanteils der indirekten Kosten verbunden. Tatsache ist, dass gemäß der Abgabenordnung der Russischen Föderation einige Ausgaben möglicherweise nicht vollständig berücksichtigt werden, sondern abhängig von einer bestimmten Grundlage. Beispielsweise unterliegen Werbe- oder Bewirtungskosten manchmal einer Rationierung usw. In 1C gelten alle derartigen Ausgabenarten als indirekt. Sie sollten nicht auf Konto 20 berücksichtigt werden; dies kann zu Fehlern in der Steuerbuchhaltung führen. In unserem Fall zeigen wir eine Option, bei der die Werbekosten 5.000 Rubel betrugen, Sie aber nur tausend Rubel akzeptieren können. Das Berechnungszertifikat zeigt diesen Sachverhalt.

Hier kommen wir zur Schließung kostspieliger Konten. In diesem Moment wird der Selbstkostenpreis berechnet, die tatsächlichen Kosten des fertigen Produkts angepasst und die

Höhe der Umsatzkosten. Vielleicht ist dies der wichtigste und umfangreichste Punkt überhaupt, wenn Sie den Monat abschließen. In diesem Fall wird die Bildung von Transaktionen durch die Einstellungen der Rechnungslegungsrichtlinien im Buchhaltungssystem sowie durch die Liste der direkten und indirekten Ausgaben für das Buchhaltungssystem beeinflusst.

Beachten Sie, dass die meisten Fehler normalerweise beim Schließen dieser bestimmten Konten auftreten. Dank der 1C-Eingabeaufforderungen beim Schließen können Sie das fehlerhafte Dokument finden und eine Korrektur vornehmen. Am häufigsten sind Fehler mit der falschen Verwendung von Nomenklaturgruppen verbunden. Beispielsweise wurden die Kosten in einer Produktgruppe widergespiegelt und die Produktion oder der Verkauf in einer anderen durchgeführt. Oder einige Kosten müssen verteilt werden, aber es liegen nicht genügend Daten für eine automatische Verteilung vor. Sie haben beispielsweise keine Produktgruppe oder Kostenposition angegeben oder es gibt keinen Umsatz, aber es handelt sich um die Basis. Nachdem Sie Änderungen vorgenommen haben, müssen Sie den Monat erneut abschließen.

Das Endergebnis des Monatsabschlusses ist die Berechnung der Einkommensteuer. Nach Abschluss des Monats sollten die Konten 25 und 26 in der Buchhaltung geschlossen werden. Das 20. kann für den Umfang der laufenden Arbeiten verbleiben. Liegt keine Unvollständigkeit vor, sollte auch das 20. Konto geschlossen werden. Für die Konten 90 und 91 sollte es keinen Endsaldo auf der oberen Ebene geben, aber der erweiterte Saldo für Unterkonten wird das ganze Jahr über angezeigt.

In der Steuerbuchhaltung unter Konto 26 kann es zu einer Differenz in der Höhe der indirekten Aufwendungen kommen, die im zweiten Block des Monatsabschlusses berechnet werden.

Bei der Saldoreformierung werden die Konten 90, 91, 99 geschlossen und das Finanzergebnis auf Konto 84 übertragen. Wenn der Saldo auf dem Konto. Bei einer Gutschrift entsteht ein Gewinn, bei einer Lastschrift ein Verlust.

Wenn am Jahresende ein Verlust entsteht, müssen Sie vor der Bilanzreformierung manuell einen zusätzlichen Vorgang eingeben. Beispielsweise wurde am Jahresende ein Verlust von 200.000 Rubel verzeichnet. Da in NU dieser Betrag in Zukunft bei der Erzielung eines Gewinns abgeschrieben werden kann, entsteht IT und die Notwendigkeit, diese Beträge irgendwo für NU zu berücksichtigen. In der Buchhaltung wird Konto 09 mit der Analyse „Verlust der aktuellen Periode“ 20 % des Verlustbetrags widerspiegeln, und 80 % des Betrags (160.000) werden in DT 84 als Verlust angezeigt. Außerdem nächstes Jahr auf Rechnung. 09 Der Betrag sollte als „Abgrenzungsposten“ ausgewiesen werden. Wenn Sie im Dezember keine zusätzlichen manuellen Einträge vornehmen, erhalten Sie beim Abschluss im Januar des nächsten Jahres eine Fehlermeldung.

Erstellen Sie einen manuellen Vorgang. Gemäß dem Hinweis von 1C übertragen wir Analysen von Konto 09 auf BU Verlust der aktuellen Periode An Zukünftige Ausgaben(Analysen werden aus Nachschlagewerken ausgewählt).

Für das Konto 97 im Buchhaltungssystem (wir ändern das Buchhaltungssystem nicht) erfassen wir die Höhe des Verlustes. Verschiedene Quellen nennen für diesen Vorgang unterschiedliche Unterkonten des Kontos 97, in unserem Fall ist 97,21 das am besten geeignete. Eine der Arten von Unterkonten gemäß Artikel 97 können Unterteilungen sein; sie sollten in diesem Vorgang nicht angegeben werden.

Wir erstellen eine neue Art von Ausgaben, der Name ist beliebig, Typ für NU aus dem Verzeichnis - Die Anerkennung von Aufwendungen erfolgt in einer besonderen Reihenfolge. Wir legen die Abschreibungsdauer fest, in unserem Fall 10 Jahre, beginnend mit dem nächsten Jahr. Sie können den Betrag angeben und als Hinweis kommentieren.

Wie oben erwähnt, tragen wir gemäß Konto 97 die Beträge nicht in das Geschäftsbuch ein, sondern geben die Höhe des Verlusts im Geschäftsbuch an. Um die Regel BU = NU + Differenzen einzuhalten, setzen wir je nach BP-Typ die Verlusthöhe mit einem Minus.

Anschließend führen wir eine Bilanzreformierung durch.

Im Januar nächsten Jahres wird es keine Fehler bei der Steuerberechnung geben, und zwar in Block 4 Am Ende des Monats erscheint eine Klausel über die Abschreibung von Verlusten aus Vorjahren. Wenn sie einen Gewinn erzielen, werden sie abgeschrieben.

Wir haben uns die wichtigsten Punkte bei der Verwendung der Monatsabschlussverarbeitung in 1C Accounting 8.3 angesehen. Bitte beachten Sie, dass Sie in unserer Informationsquelle ausführlichere Artikel zur Buchhaltung der Vorgänge finden, die mit dem Monatsabschluss verbunden sind, z. B. Buchhaltung für Anlagevermögen oder Arbeitskleidung, Berechnung der Grund- oder Gewinnsteuer, Berechnung der Kosten usw.

In diesem Artikel werden die Hauptmerkmale der Durchführung von Routinevorgängen des Monats unter Berücksichtigung der Einstellungen der Abrechnungsparameter sowie eine Beschreibung und praktische Beseitigung der Hauptfehler, die am Ende des Zeitraums auftreten, erläutert.

Beginnen wir mit einem detaillierten Blick auf den Geschäftsprozess zum Monatsabschluss.

Alle Geschäftsvorfälle sind bereits in der Informationsdatenbank erfasst und es müssen noch einige regulatorische Verfahren abgeschlossen werden. Regulierungsvorgänge können in Korrektur-, Abrechnungs- und Sicherstellung der korrekten Führung von Buchhaltungs- und Steuerunterlagen unterteilt werden.

Zu den ersten zählen beispielsweise Verfahren zur Wiederherstellung der chronologischen Reihenfolge. Im Laufe des Monats kann es bei der Eingabe von Geschäftsvorfällen in die Informationsdatenbank zu Störungen in der korrekten Reihenfolge der Erfassung von Buchhaltungsbelegen kommen, was zu einer Verzerrung des Finanzergebnisses führen kann. Um dies zu verhindern, gibt es ein besonderes Regelungsverfahren zur Wiederherstellung der korrekten Reihenfolge bei der Erfassung von Transaktionen.

Berechnungsverfahren sorgen für die korrekte Berechnung von Kennzahlen im Rechnungswesen und der Betriebsbuchhaltung, beispielsweise der Kostenrechnung.

Andere Verfahren sind für die Einhaltung von Buchhaltungs- und Steuervorschriften verantwortlich, beispielsweise für die Erstellung von Bucheinträgen für Käufe und Verkäufe. Alle Vorgänge werden gemäß den behördlichen Dokumenten separat und streng in einer bestimmten Reihenfolge durchgeführt.

Einrichten eines Monatsabschlussverfahrens

Betrachten wir das Periodenabschlussschema. Es wird in Form eines Geschäftsprozesses dargestellt. Der Monatsabschlussmechanismus ist über die Schnittstellen „Buchhaltung und Steuerbuchhaltung“ und „Buchhaltungsmanager“ verfügbar.

Bevor Sie mit dem Verfahren beginnen, müssen Sie eine Einrichtung vornehmen. Einstellungen für den Monatsabschlussvorgang finden Sie im Referenzbuch „Monatsabschlusseinstellungen“. Wir geben den Zeitraum an und wählen die Option Steuersystem. Alle Einstellungen werden unabhängig von der Organisation angegeben.

Auf der ersten Registerkarte zeigen Kontrollkästchen die Vorgänge an, die ausgeführt werden (). Wenn beispielsweise keine Organisation Zahlungen in Fremdwährung leistet, macht es keinen Sinn, eine Währungsumwertung durchzuführen.

Reis. 1

Nachdem wir die erforderlichen Vorgänge mit den Kontrollkästchen markiert haben, gehen wir zur zweiten Registerkarte Schema. Es zeigt das Geschäftsprozessdiagramm, die Abfolge der durchgeführten Vorgänge sowie die für diese Vorgänge verantwortlichen aktiven und inaktiven Benutzer. Sie können eine verantwortliche Person auf der Registerkarte „Verantwortlich“ zuweisen oder indem Sie mit der rechten Maustaste auf den Operationsblock im Diagramm klicken und einen Benutzer auswählen.

Das Berechnungsschema der Mehrwertsteuer wird gesondert angegeben.

Auf der Registerkarte „Kostenzuordnung“ können Sie die Kostenzuordnungsmethoden für die Kostenberechnung festlegen. Zur korrekten Verteilung wird auch die Entsprechung der Abteilungen zu den Abteilungen der Organisation im Verzeichnis „Abteilungen“ angegeben.

Ausführen einer Prozedur

Die Einstellung für den Monatsabschluss wurde erstellt. Jetzt können Sie mit dem eigentlichen Vorgang beginnen. Gehen wir zum Menüpunkt „Routineoperationen“ und wählen den Punkt „Monatsabschlussverfahren“ aus. Hier geben wir „Organisation“ und „Einstellungen“ an. Welche Merkmale in der Buchhaltung, Steuer- und Betriebsbuchhaltung berücksichtigt werden sollen, wird in Abhängigkeit von den Einstellungen zum Monatsabschluss automatisch eingestellt, wenn Sie auf die Schaltfläche „Einstellungen laden“ klicken.

Also, alles ist startbereit. Wir drücken die Schaltfläche „Vorgang starten“ und klicken auf die Schaltfläche „Routinebetrieb“. Wir sehen, dass der Benutzer automatisch eine Aufgabe erhalten hat, wonach er in dieser Phase die erforderlichen behördlichen Dokumente erstellen muss.

Nach Abschluss einer Stufe geht das Programm automatisch zur nächsten über. Einige Schritte können parallel ausgeführt werden.

Nachdem alle Aufgaben erledigt sind, gilt der Vorgang als abgeschlossen.

Phasen der Durchführung von Routineoperationen

Nach dem Start des Monatsabschlusses weist das System die erste Aufgabe dem Verantwortlichen zu. Er kann es vom regulären Menüpunkt aus einsehen, indem er auf die Oberfläche „Buchhaltung und Steuerbuchhaltung“ wechselt.

Um es abzuschließen, muss der Benutzer die Dokumente erstellen und veröffentlichen, die ihm das Programm in dieser Phase anbietet ().

Reis. 2

Nachdem die Dokumente generiert und überprüft wurden, können Sie den Vorgang als abgeschlossen markieren, sodass das System mit der nächsten Aufgabe fortfährt. Alle erforderlichen Dokumente am Ende der Periode können unabhängig vom Geschäftsprozess manuell erstellt werden. Zweckmäßiger und bequemer ist es jedoch, sie direkt aus dem Formular der Regulierungsvorgänge zu generieren und zu überprüfen, da es sehr leicht ist, sich in der Reihenfolge zu verlieren , was später zu einer Verfälschung des Ergebnisses führen kann.

Betrachten wir die wichtigsten Vorgänge, die im Monatsabschlussverfahren enthalten sind.

Zusätzliche Dokumentation

Wenn das Programm einen verzögerten Buchungsmechanismus verwendet, wird am Ende des Monats die Verarbeitung „Zusätzliche Buchung von Dokumenten“ gestartet, damit die Dokumente in allen Registern gebucht werden. Bei einem großen Dokumentenfluss wird diese Verarbeitung regelmäßig gestartet.

Im Journal „Verzögerte Buchung von Belegen“ können Sie die Belege einsehen, die dem Nachverfolgungsmechanismus unterliegen. Mit der Operation „Aktionen -> Vollständig buchen“ wird der Beleg in alle Register gebucht.

Wiederherstellung des Berechnungsstandes

Wenn aus den Rechnungslegungsgrundsätzen des Unternehmens hervorgeht, dass Vorschüsse durch die Verarbeitung „Wiederherstellung der Berechnungsreihenfolge“ ausgeglichen werden, wird diese Verarbeitung am Ende des Zeitraums eingeleitet. Diese finden Sie über den Wechsel zur „Accounting Manager“-Oberfläche und den Menüpunkt „Routineoperationen -> Berechnungsreihenfolge wiederherstellen“. Durch die Bearbeitung wird die korrekte Reihenfolge der Belege zur Verrechnung von Vorschüssen wiederhergestellt. Nach der Nutzung werden die Eingangs- und Verkaufsbelege nicht umgebucht, da sonst die Buchung zur Verrechnung des Vorschusses entfällt.

Stellen Sie die Stapelabrechnungsreihenfolge wieder her

Wenn das Programm die Stapelbuchhaltung verwendet, können Sie beim Abschreiben von Stapeln die Arbeit der Anwendungslösung erleichtern, indem Sie die Abschreibung in der Verwaltungs- und Regelbuchhaltung verschieben und am Monatsende eine Sonderverarbeitung starten, die Dokumente durch verarbeitet Batch-Buchhaltungsregister. Deaktivieren Sie dazu die Kontrollkästchen unter „Einstellungen der Buchhaltungsparameter -> Chargen beim Belegen abbuchen“ und starten Sie die Verarbeitung „Buchung nach Charge“. Auch wenn Belege nachträglich erfasst wurden, ist die Durchführung dieser Verarbeitung sinnvoll, da sie die Reihenfolge der Sammelabrechnung wiederherstellt.

Passen Sie die Kosten für die Abschreibung von Vorräten an

Wird für die Stapelabrechnung verwendet. Beim Buchen des Belegs erfolgt eine Anpassung der Kostenbewegungen gemäß Sammelabrechnung für den Monat. Die Anpassung ist erforderlich für: die Berechnung der gewichteten durchschnittlichen Kosten für die Abschreibung von Chargen bei Verwendung der Methode „Durchschnittlich“ zur Bewertung der Lagerbestände sowie die Berücksichtigung zusätzlicher Kosten für den Kauf von Waren, die nach der Abschreibung der Waren aktiviert werden.

Berechnen Sie die Abschreibung des Anlagevermögens

Aus dem Formular einer Regulierungsoperation wird durch Klicken auf die Schaltfläche „Dokumente erstellen“ am letzten Tag des Monats automatisch das Dokument „Abschreibung des Anlagevermögens“ erstellt. Als nächstes sollten Sie das Ergebnis ausführen und sehen.

Wird für einige Anlagegüter die Abschreibungsmethode proportional zum Produktionsvolumen oder nach einheitlichen Abschreibungssätzen angewendet, so wird zunächst das Dokument „Entwicklung des Anlagevermögens“ ausgefüllt.

Berechnen Sie die Abschreibung immaterieller Vermögenswerte

Die Abschreibungsbeträge und die Abschreibung von F&E-Aufwendungen werden bei der Buchung des Belegs „Abschreibung auf immaterielle Vermögenswerte“ berechnet. Wenn die Abschreibung im Verhältnis zur Menge der produzierten Produkte berechnet wird, muss ebenfalls die Menge der in diesem Monat produzierten Produkte angegeben werden.

Bezahlen Sie die Kosten für Arbeitskleidung

In dieser Phase wird der Beleg „Rückzahlung der Kosten (Arbeitskleidung, Spezialausrüstung, Inventar)“ erstellt. Dabei wird ein Teil der Kosten für Arbeitskleidung und Spezialausrüstung, die bei der Inbetriebnahme nicht vollständig zurückgezahlt wurden, abgeschrieben.

RBP abschreiben

Beim Buchen des Belegs „Abschreibung abgegrenzter Aufwendungen“ wird ein Teil der Aufwendungen künftiger Aufwendungen auf aktuelle Aufwendungen übertragen. Die Beträge und Konten, auf die dieser Teil ausgebucht wird, sind im RBP-Verzeichnis angegeben.

Versicherungskosten berechnen

Das Dokument dient der Abschreibung künftiger Aufwendungen für die freiwillige Arbeitnehmerversicherung in der Buchhaltung (76.01.2 „Zahlungen (Beiträge) für die freiwillige Arbeitnehmerversicherung“) und der Steuerbuchhaltung (97.02 „Zukünftige Aufwendungen für die freiwillige Arbeitnehmerversicherung“).

Währungsfonds neu bewerten

Mithilfe des Dokuments „Neubewertung von Währungsfonds“ werden Beträge in der Währung des Management Accounting entsprechend den Registrierkassen und gegenseitigen Abrechnungen mit Gegenparteien und verantwortlichen Personen neu bewertet.

Für die Berechnung der Mehrwertsteuer gibt es ein gesondertes Schema. Auf der Registerkarte „Mehrwertsteuer-Berechnungsschema“ werden die durchzuführenden Vorgänge vermerkt. Das Programm selbst erstellt die erforderlichen Dokumente, bietet an, diese auszufüllen und zu veröffentlichen. Die Anwendungslösung generiert automatisch Berichtsformulare: Einkaufsbuch, Verkaufsbuch, Mehrwertsteuererklärung. Alle regulatorischen Transaktionen werden in einem Journal gespeichert (Schnittstelle „Buchhaltung und Steuerbuchhaltung“, Menü „Mehrwertsteuer -> Mehrwertsteuer-Regulierungsdokumente“).

Das Dokument „Kostenberechnung“ wird für jede Buchhaltungsart separat erstellt; wenn es notwendig ist, die Kosten für alle Buchhaltungsarten zu berechnen, führen wir mehrere Dokumente aus (für die Betriebsbuchhaltung und die Buchhaltung und Steuerbuchhaltung). Dieses Dokument berechnet die tatsächlichen Kosten für die Abschreibung von Vorräten als Aufwand, schreibt Materialien von der laufenden Arbeit ab und verteilt die allgemeinen Produktions- und allgemeinen Geschäftsausgaben für die Produktion (). Wird nur für erweiterte Kostenrechnungsanalysen verwendet.

Reis. 3

Die Kostenberechnung besteht aus den folgenden Vorgängen:

- Wenn die Waren- und Materialabrechnung auf einem separaten Konto geführt wird, erfolgt die „Verteilung von Waren und Materialien“.

- Anhand der Unterlagen „Verkauf von Waren und Dienstleistungen“ wird ein Leistungsverzeichnis erstellt, dessen Kosten berechnet werden.

- Berechnung der Kostenverteilungsbasis – Verteilungsmethoden werden im Informationsregister „Verteilungsmethoden der Kostenpositionen“ oder aus dem Verzeichnis „Kostenpositionen“ für jede Position separat angegeben. Die Berechnung aller Grundlagen, auf die die Ausgaben verteilt werden, wird durchgeführt. Die berechneten Grundlagen werden in den Informationsregistern „Kostenverteilungsbasis“ und „Kostenverteilungsbasis (Rechnungslegung)“ erfasst.

- Verteilung der Ausgaben nach Basis – Nach der Berechnung der Basis werden die Ausgaben auf die Kosten der fertigen Produkte und Dienstleistungen verteilt.

- Berechnung der tatsächlichen Kosten – es wird eine Gesamtschätzung der Lagerkosten durchgeführt.

- Bildung von Bewegungen in Buchhaltungsregistern (für die regulierte Buchführung) und den Kosten des Anlagevermögens (für die Managementbuchhaltung).

Finanzielle Ergebnisse generieren

Das Dokument „Ermittlung der Finanzergebnisse“ führt Buchungen für die Schließung der Konten 90 und 91 durch. Das Dokument kann in der Buchhaltung und Steuerbuchhaltung berücksichtigt werden. Bei der Abbildung eines Dokuments in der Steuerbuchhaltung kann die Abschreibung von Verlusten früherer Jahre durchgeführt werden.

Beim Abschluss des 90. Kontos wird eine Buchung erstellt, die den Gewinn oder Verlust widerspiegelt. Bei der Schließung des Kontos 91 wird das Finanzergebnis für andere Arten von Aktivitäten berechnet.

Einkommensteuer berechnen

Mit dem Dokument „Berechnungen zur Einkommensteuer“ können Sie dauerhafte und latente Steueransprüche und -verbindlichkeiten gemäß den Normen der PBU 18/02 „Bilanzierung von Berechnungen zur Einkommensteuer“ berechnen und die Einkommensteuer berechnen. Mit diesem Dokument können Sie Salden für latente Steueransprüche und -schulden erfassen.

Schließen Sie das Jahr ab

Das Dokument „Jahresabschluss“ wird nur im Dezember eines jeden Jahres erstellt. Dadurch werden alle Salden der Unterkonten der Konten 90 und 91 der Buchhaltung auf die entsprechenden Unterkonten mit Code 99 ausgebucht. Alle Salden der Unterkonten des Kontos 99 „Sonstige Einnahmen und Ausgaben“ werden auf das Konto 99.01.1 (2) ausgebucht. , und der Restbetrag dieses Kontos wird auf Konto 84 „Gewinnrücklagen (ungedeckter Verlust)“ abgeschrieben.

Mit der Operation Steuerbuchhaltungskonten schließen werden alle Salden von Steuerbuchhaltungskonten abgeschrieben, die nicht den Wert von Vermögenswerten widerspiegeln sollen.

Buchhalter müssen jeden Monat feststellen, welche Ergebnisse die Aktivitäten der Organisation ergeben (Gewinn, Verlust). Dazu müssen Sie in 1C den Monat schließen. Auch die Korrektheit der Berichterstellung hängt von der Korrektheit seiner Arbeit ab.

Dadurch werden diejenigen Konten geschlossen, die am Monatsende keinen Saldo aufweisen sollten, zum Beispiel Konto 26. Ausgaben für den aktuellen Monat werden auf die Unterkonten 90 und 91 übertragen.

Durch die Verarbeitung „Monatsabschluss“ in 1C 8.3 können Sie Routinevorgänge, die am Monatsende ausgeführt werden müssen, Schritt für Schritt automatisieren. Dazu gehören Berechnungen, die Erstellung eines Kauf- und Verkaufsbuchs, die Berechnung der Abschreibungsanteile indirekter Kosten und vieles mehr.

Diese Verarbeitung befindet sich im Menü „Operationen“ – „Monatsabschluss“.

Die folgende Abbildung zeigt alle von dieser Verarbeitung ausgeführten Vorgänge.

Abhängig vom vom Unternehmen verwendeten Steuersystem, den Rechnungslegungsgrundsätzen usw. stehen Ihnen nur einige dieser Vorgänge zur Verfügung. Außerdem hängt die Menge der Vorgänge davon ab, welcher Zeitraum abgeschlossen werden muss – Monat, Quartal, Jahr.

Es ist sehr wichtig, die Reihenfolge der durchgeführten Vorgänge beim Monatsabschluss einzuhalten. Ansonsten sind Fehler vorprogrammiert. Schauen wir uns die Schritt-für-Schritt-Anleitung zum Monatsabschluss in 1C 8.3 an.

Bevor Sie mit dem Monatsabschluss in 1C 8.3 beginnen, müssen Sie zunächst Folgendes tun. Sie finden es, indem Sie dem gleichnamigen Hyperlink in der Verzeichniselementkarte „Organisationen“ folgen.

In diesem Artikel gehen wir nicht näher auf diese Funktionalität ein. Weitere Informationen zum Einrichten Ihrer Buchhaltungsrichtlinie finden Sie im Artikel.

Verarbeitung „Monatsabschluss“

In diesem Beispiel betrachten wir den Monatsabschluss einer Organisation mit einem allgemeinen Steuersystem. Die Liste der beim Monatsabschluss ausgeführten Aktionen ist in der folgenden Abbildung dargestellt. In diesem Fall wird zusätzlich ein Einkaufs- und Verkaufsbuch gebildet, da gleichzeitig das zweite Quartal abschließt.

Schritt 1

Dieser Vorgang wird vom Buchhalter monatlich anhand des Dokuments „Lohnabrechnung“ erstellt. Sie können Transaktionen einsehen, indem Sie in der Verarbeitung „Monatsabschluss“ mit der linken Maustaste auf die entsprechende Zeile klicken.

In unserem Beispiel wurden folgende Bewegungen gebildet:

Im nächsten Schritt erfolgt die Berechnung der Abschreibungen und die Erstellung der entsprechenden Einträge.

Wenn die Organisation Zahlungen in Fremdwährung leistet, wird die Währung zum aktuellen Kurs neu bewertet.

Schritt 2

Im nächsten Schritt wird der Abschreibungsanteil der indirekten Kosten berechnet. In diesem Fall führt das Programm Zwischenberechnungen zum Abschluss der Kostenkonten (20, 23, 25, 26, 44) durch.

Schritt 3

In diesem Schritt werden die Kostenkonten 20, 23, 25, 26, 44 geschlossen. Seien Sie bei der Durchführung dieser Vorgänge vorsichtig. Sie beeinflussen. In unserem Fall erfolgt die Buchung auf das Konto 90.

Schritt 4

Am Ende werden die Konten 90 und 91 geschlossen und die Einkommensteuer berechnet.

Wenn das Jahr zu Ende geht, wird es im 1. Jahrhundert auch eine Bilanzreformierung geben.

Abschluss

Es ist sehr wichtig, die festgelegte Reihenfolge der Dokumente und Routinevorgänge einzuhalten. Die meisten Fehler passieren beim Abschluss von Konten. Um die Gründe herauszufinden, müssen Sie prüfen, ob Analytics überall installiert ist und ob die Reihenfolge der Dokumentenverarbeitung eingehalten wird. In komplexeren Situationen ist eine vertiefte Analyse der relevanten Kontokarten erforderlich.

Die Vorbereitung auf den Monatsabschluss und die Kostenberechnung selbst ist der schwierigste Prozess, für den es noch nicht genügend methodische Materialien gibt. Es ist schwierig, sich an alle Feinheiten zu erinnern, insbesondere wenn der Zeitraum nicht jeden Monat, sondern einmal im Quartal geschlossen wird.

Was ist beim Monatsabschluss mit der Methode zur Zuordnung der Gemein- und Produktionskosten auf Konto 20 zu den tatsächlichen Produktionskosten zu beachten?

Wenn Sie RAUZ und keine Batch-Abrechnung nutzen. Wenn Sie die Gehälter der Hauptarbeiter nicht nach Stücklohn berechnen, sondern diese angemessen auf die produzierten Produkte verteilen möchten. Wenn Sie sich entscheiden, die Konten 25 und 26 im Verhältnis zu den geplanten Kosten der hergestellten Produkte nach Produktgruppen zu verteilen. Wenn Sie verstehen, was eine Produktgruppe ist, und das Verzeichnis so ausgefüllt haben, dass es sich bei einer Produktgruppe um ein bestimmtes, vom Unternehmen hergestelltes Produkt handelt. Überprüfen Sie dann Folgendes:

- Entfernen Sie in der Buchhaltung die Methode zur Verteilung der allgemeinen Geschäftsausgaben mithilfe der Direktkostenmethode.

- Sie sollten verstehen, welche Kosten auf welche Konten gehen sollen.

Stand 20.01.1 Das Konto sollte direkte Produktionskosten umfassen: Materialien und Komponenten, aus denen die Produkte hergestellt werden, Gehälter der Hauptarbeiter (Mechaniker, Installateur usw.), Kosten für Modifikationen durch Dritte und externe Produktionsdienstleistungen (Lackieren, Schneiden, Gravieren usw.). .) . Es ist auch zulässig, Reisekosten und überschüssiges Tagegeld auf Konto 20 abzuschreiben, wenn Sie diese einer bestimmten Nomenklaturgruppe und -abteilung zuordnen können. Alle Kosten sollten nur an die Abteilungen gehen, die etwas produzieren werden (das sind Abteilungen mit dem Attribut „Hauptproduktion“ oder „Nebenproduktion“. Hier sollte es keine Planungsabteilungen oder Buchhaltungsabteilungen geben, das sind alle anderen). Andernfalls bleibt das unvollendete Stück für immer dort hängen.

Stand 25.01 Das Konto sollte die direkten allgemeinen Produktionskosten und nur die Abteilungen umfassen, für die eine Produktion besteht oder stattfinden wird (Haupt- und Hilfskosten). Erst dann werden diese Kosten für bestimmte Sachverhalte auf das 20. Konto überwiesen bzw. fallen bei Monatsabschluss in die laufenden Arbeiten. Это может быть амортизация станков, списание инструмента (паяльники монтажникам, напильники слесарям, резцы токарям), списание спецодежды рабочих или смазочных материалов, ремонты оборудования, зарплата мастеров закрепленных за конкретными производственными подразделениями и т. д. Все эти траты перенесутся на 20 счет по подразделениям wie es ist. Es sei denn, sie werden je nach der in der Monatsabschlusseinstellung ausgewählten Kostenverteilungsmethode auf die freigegebenen Artikelgruppen verteilt.

Stand 25.03 das Konto sollte indirekte allgemeine Produktionskosten umfassen, die proportional auf alle Abteilungen verteilt werden, nein. Gruppen, Veröffentlichungen. Hier sollen Kosten für andere Abteilungen gesammelt werden. Abschreibung von Industriegebäuden, Abschreibung von Computern für Produktionsdienstleistungen, Gehälter von Produktionsleitungspersonal, Reparatur von Aufzügen usw.

Am 26.01. und 26.03 Kostenrechnungen sollten auf die gleiche Weise erfolgen wie Rechnungen 25. Das heißt, alles, was am 26. Januar ist, wird an die Produktionsabteilungen übertragen. Zum Beispiel die Entfernung von mechanischen Produktionsspänen, Wasser und Strom für die Gießerei. Solche Kosten sollten abteilungsspezifisch dem 20. Konto belastet und dann nur auf Produktgruppen verteilt werden. Und am 26. März streichen wir alle allgemeinen Geschäftsausgaben, die wir auf alle produzierten Produkte und auf alle Abteilungen verteilen. Abschreibung einer Garage, eines Lagerhauses und anderer Gebäude, Abschreibung von Computern für Planungs- und Wirtschaftsdienstleistungen, Wasser, Strom, Internet, Aufzugreparaturen, Müllentsorgung usw.

Sollten Gemeinkosten methodisch falsch abgegrenzt werden, können Sie diese manuell über das Dokument „Anpassung sonstiger Kosten“ umbuchen.

- Richten Sie ein Abteilungsverzeichnis ein. Es sollte keine Abteilungen von Organisationen geben, die keiner Abteilung angehören. Sowie zu mehreren auf einmal. Wenn Sie ein Unternehmen haben, sollten die Verzeichnisse eins zu eins konfiguriert werden. Wenn es mehrere gibt, dann verstehen Sie es so: Unter Divisionen verstehen Sie eine Abteilung für die gesamte Organisation. Beispielsweise gibt es in einem Ihrer Unternehmen eine Abteilung der Organisation „Garage Nr. 1“ und „Garage Nr. 2“, und in einem anderen Ihrer Firma gibt es eine Abteilung der Organisation „Transportladen“. Doc, jeder ist es gewohnt zu denken, dass alles „Transportdienst“ ist. Erstellen Sie eine solche Abteilung und geben Sie an, dass sie sowohl Garagen als auch eine Transportwerkstatt umfasst.

- Dokumentieren Sie Produktionsfreigaben mit den Dokumenten „Produktionsbericht für eine Schicht“. Das Dokument gibt an, welche Produkte in das Lager freigegeben werden und aus welchen Materialien sie bestehen. Dort können Sie auch weitere Kosten angeben. Diese Materialien müssen, wie auch andere Kosten, zum Zeitpunkt der Freigabe in der Abteilung aufgeführt sein. Mit der „Anfrage-Rechnung“ können Sie Materialien an eine Abteilung abbuchen. Verwenden Sie den Bericht „Kostenrechnungsblatt“, um negative Salden in der Abteilung zu verfolgen und die laufende Arbeit für Materialien zu kontrollieren:

- Nutzen Sie das „Lagerbuchhaltungsblatt“ und das „Kostenrechnungsblatt“, um negative Salden in Lager und Produktion zu verfolgen und zu beseitigen. Entfernen Sie dazu in den geöffneten alle Auswahlen und legen Sie die Auswahl fest: Requisiten – „Endsaldomenge“, Vergleichstyp: – „Weniger“, Wert – „0“. Sie sehen, welche Belege die Negativsalden verzeichnet haben.

- Alle Freigabedokumente müssen gemäß der Steuerbuchhaltung durchgeführt werden, auch wenn diese nicht bereitgestellt werden (z. B. bei der Herstellung von Produkten aus vom Kunden bereitgestellten Rohstoffen).

- Alle freigegebenen Artikel müssen geplante Preise haben. Diejenigen, die im Preistyp das Attribut „Geplant“ haben. Darüber hinaus muss das Datum der Planpreise spätestens zu Beginn des abgeschlossenen Quartals liegen. Wenn die Emission am 1. März erfolgte und der Preis am 2. März festgelegt wurde, passiert nichts. Die Preise werden in den Dokumenten „Artikelpreise festlegen“ festgelegt und im Informationsregister „Artikelpreise“ gespeichert.

- Um den Plan/den Sachverhalt einzusehen und allgemein die Kosten zu analysieren, sollten Sie Aufzeichnungen über die Produktion führen. Andernfalls handelt es sich nur um einen Kostenkessel nach Artikelgruppen.

- Geben Sie in allen Leistungsbelegen Artikelgruppen, Kostenpositionen und die Kostenempfängerabteilung ein. Handelt es sich hierbei um Produktionskosten, zum Beispiel Fremdmodifikationen, dann ist zu bedenken, dass die Kosten in den Bereich fallen müssen, für den die Freigaben erteilt werden, sonst werden diese Kosten nie das 20. Konto verlassen.

Um zu überprüfen, ob die erforderlichen Angaben überall und korrekt ausgefüllt sind, können Sie den „Universellen Bericht (zu Dokumenten, Verzeichnissen, Registern)“ verwenden. Öffnen Sie diesen Bericht, wählen Sie das Analyseobjekt „Dokument“ aus, geben Sie die Art des Dokuments und den tabellarischen Teil an, für den wir die Prüfung durchführen werden. Wir müssen beispielsweise nachverfolgen, in welchen Dokumenten keine Artikelgruppen angegeben waren. Lassen Sie uns die folgende Einstellung verwenden. In Zeilengruppierungen zeigen wir einen Link zum Dokument an und in Auswahlen legen wir Einschränkungen nach Datum, Organisation und leerer Artikelgruppe fest:

- Geben Sie in allen Implementierungen Nomenklaturgruppen ein, die den Produkten des Unternehmens entsprechen.

- Geben Sie Nomenklaturgruppen in Anforderungen und Releases ein.

- Überprüfen Sie, ob in allen Produktionsdokumenten (Leistungsbelege, Anforderungen, Produktionsberichte) die zur Organisation gehörenden Abteilungen mit dem Attribut „Hauptproduktion“ oder „Nebenproduktion“ angegeben sind. Und das sollten die Abteilungen sein, für die die Produktion ausgegeben wird.

- Stellen Sie sicher, dass die Kosten aus Fremdmodifikationen den Abteilungen zugute kommen, in denen die Freigaben dieser Produkte erteilt werden. Andernfalls bleiben diese Kosten auf Konto 20 hängen und werden nirgendwo abgeschrieben.

Wenden wir uns noch einmal dem Bericht „Allgemeiner Bericht (über Dokumente, Verzeichnisse, Register)“ zu. Wählen wir das Dokument und den tabellarischen Teil aus und legen in den Einstellungen die Zeilengruppierungen fest: zuerst „Organisationseinheit“, dann „Link“. Bei der Auswahl legen wir Einschränkungen hinsichtlich Datum, Organisation und Kostenposition fest. Um Dokumente herauszufiltern, deren tabellarischer Teil „Leistungen“ leer ist, können Sie außerdem die Auswahl „Zeilennummer“ ungleich Null setzen, was bedeutet, dass im tabellarischen Teil mindestens eine Zeile vorhanden sein muss.

- Es ist erforderlich, dass keine Ausgaben anfallen, die nicht mit den Abteilungen in Zusammenhang stehen (dies geschieht aufgrund von Vorabmeldungen, bei denen die erforderlichen Angaben nicht ausgefüllt wurden).

- Wenn in der Monatsabschlusseinrichtung in der Kostenverteilungstabelle mindestens eine Zeile auf eine Artikelgruppe hinweist oder es Verteilungsmethoden gibt, die als einfach gelten (diese Methode verfügt über das Attribut „Einfache Verteilung verwenden“), oder Methoden zur Verteilung von Kostenpositionen Wenn der Verteilungsbasistyp = Tabellarisch oder SKD verwendet wird, ist es sinnlos, die Methoden zur Verteilung von Kostenpositionen auszufüllen. Das Programm wird sie nicht einmal betrachten. Mit anderen Worten: Wenn Sie die Kosten im Verhältnis zu den geplanten Produktionskosten verteilen, prüft das Programm das Informationsregister nicht.

- Wenn Sie Produktionsaktivitäten mit „Schichtproduktionsberichten“ abbilden ( Mithilfe von „Rechnungsanforderungen“ schreiben Sie Materialien für die Produktion aus Lagern ab und geben dann in „Schichtproduktionsberichten“ an, aus welchen Materialien die Produkte hergestellt wurden), geben Sie dann in den Einstellungen zum Monatsabschluss in der Kostenverteilungstabelle für den Kostenposten „Materialien und Halbfabrikate“ die Methode „Nicht verteilen“ an. Andernfalls stehen Ihnen am Ende jedes Monats keine unfertigen Materialien zur Verfügung. Alles, was Sie im Laufe eines Monats in Produktion bringen, auch wenn die Produkte noch nicht veröffentlicht wurden, wird auf die Produkte verteilt, die Sie veröffentlicht haben.

- Nach jedem Einstandspreis ist eine Umbuchung der Belege der nächsten geschlossenen Periode erforderlich. Andernfalls werden die durch die Kostenkalkulation vorgenommenen Anpassungen und Preise und Umsätze nicht in die Folgedokumente übernommen. Wenn Sie also ein Quartal abschließen, führen Sie zunächst eine Kostenkalkulation für Januar durch. Dann posten Sie die Februar-Unterlagen und erstellen Sie eine Kostenkalkulation für Februar. Usw.

Gepaarte Konsonanten, Laute und Buchstaben

Gepaarte Konsonanten, Laute und Buchstaben Bildungsprogramm für das Vereinigte Königreich Großbritannien und Nordirland: Karte und Thema Was ist die Hauptstadt Großbritanniens auf Englisch?

Bildungsprogramm für das Vereinigte Königreich Großbritannien und Nordirland: Karte und Thema Was ist die Hauptstadt Großbritanniens auf Englisch? Kurzer Aufsatz über Großbritannien auf Englisch mit Übersetzung

Kurzer Aufsatz über Großbritannien auf Englisch mit Übersetzung Wie man Muffins macht Videorezept zum Backen von Muffins

Wie man Muffins macht Videorezept zum Backen von Muffins Manikhas Georgy Moiseevich Biografie

Manikhas Georgy Moiseevich Biografie Botanik ist ein Zweig der Pflanzenwissenschaften

Botanik ist ein Zweig der Pflanzenwissenschaften