Mėnesio uždarymo nustatymai. Mėnesio uždarymo nustatymai Kaip uždaryti laikotarpį UP

Dauguma pajamų ar išlaidų įrašų daromi, kai atitinkami pirminiai dokumentai įvedami į 1C. Tačiau yra operacijų, kurias reikia atlikti tam tikru reguliarumu, pavyzdžiui, kartą per mėnesį ar ketvirtį, ir jūs galite nustatyti aiškų tokių skaičiavimų algoritmą. Tokiu atveju mums padės Mėnesio uždarymo apdorojimas, kuris automatiškai atliks reikiamus skaičiavimus. Šiame straipsnyje, naudojant 1C Enterprise Accounting 8.3 konfigūracijos pavyzdį, bus pateiktos nuoseklios instrukcijos, kaip užbaigti mėnesį*.

Pažymėtina, kad daugelis parametrų, kaip tiksliai bus uždarytas mėnuo, yra nustatomi Apskaitos politikos nustatymuose. Mes neatsižvelgsime į visas jo konfigūracijos ypatybes, tik rekomenduojame atkreipti dėmesį į teisingą jo užpildymą, kad gautumėte teisingus rezultatus.

*Kadangi straipsnyje bus parodytos skirtingos situacijos, nuotraukos nebus susietos viena su kita vienu laikotarpiu ir organizacijos pavadinimu.

Operacija Mėnesio uždarymas BP 8.3

Operacija „Mėnesio uždarymas“ yra „adresu“: Operacijos – blokas Laikotarpio uždarymas – Mėnesio uždarymas.

Jei organizacija ar apskaitos politika nenurodyta, galite matyti visus turimus elementus, kurie gali būti prieinami uždarant mėnesį. Iš karto atkreipkime dėmesį, kad toks susirinkimas negali vykti vienoje organizacijoje, nes variantų pasirinkimas priklauso nuo mokesčių sistemos, apskaitos politikos nustatymų ir iš anksto įvestų pirminių dokumentų.

Kaip matote, 1C BP 8.3 mėnesio uždarymo apdorojimas apima keturis blokus, kuriuos reikia „perduoti“ nuosekliai.

Čia taip pat galite preliminariai sekti dokumentų apdorojimo dinamiką laikui bėgant: jei kuris nors dokumentas buvo perkeltas atgaline data, prieš mėnesio uždarymą programa pasiūlys perplanuoti visus vėlesnius.

Apatiniame skydelyje galite pamatyti užuominą apie atliktų operacijų būseną, iš kurių be klaidų atlikta bus nudažyta žalia spalva, klaidinga – raudona ir t.t.

Mėnesio uždarymas 1C 8.3 Apskaita turi būti paskutinė mėnesio operacija. Bet leidžiamų operacijų sąraše galite pamatyti Darbo užmokesčio apskaičiavimo ir PVM taisyklės, Tačiau dažniausiai atlyginimas jau yra paskaičiuotas ir susumuotas iki mėnesio pabaigos, todėl nesinori jo prisiliesti iš naujo paskelbiant. Tas pats pasakytina ir apie pirkimų ir pardavimų knygos kūrimą. Ką daryti?

1C numatė tokį įvykių posūkį. Ir jeigu Darbo užmokesčio apskaičiavimas ir pirkimo bei pardavimo knygų sudarymas jau buvo padaryti mėnesiui, jie nebus perskaičiuojami ir publikuojami. Šalia šių operacijų šalia žymimojo laukelio atsiras pieštuko simbolis, nurodantis, kad operaciją galima redaguoti rankiniu būdu.

Jei darbo užmokesčio skaičiavimas nebuvo atliktas, bet buvo nustatyti darbuotojų atlyginimai, skaičiuojant mėnesį, atlyginimai ir įmokos bus skaičiuojami automatiškai pagal atlyginimus. Būna situacijų, kai už tam tikrą laikotarpį darbo užmokesčio skaičiuoti tikrai nereikia. Tada arba atidarykite sugeneruotą atlyginimą ir iš naujo nustatykite sumas į nulines, arba pirmiausia sukurkite tuščią darbo užmokesčio dokumentą.

Taip pat reikėtų pažymėti, kad turimi taškai mėnesio pabaigoje priklauso nuo daugelio veiksnių. Pavyzdžiui, PVM reglamentuojantys dokumentai pateikiami kiekvieno ketvirčio pabaigoje, o balanso pertvarkymas vyksta gruodžio mėnesį. Jei įmonė neturi ilgalaikio turto arba nereikia nurašyti darbo drabužių savikainos, tai tokios operacijos nebus įtrauktos į turimų sąrašą. Kai tik situacija pasikeis, mėnesio pabaigoje apdorojamų prekių skaičius padidės.

Jei reikia atšaukti mėnesio uždarymą, tam yra specialus mygtukas. Tokiu atveju operacijos, pažymėtos kaip sureguliuotos rankiniu būdu, liks baigtos.

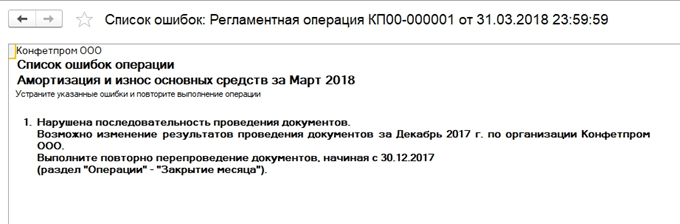

Pažiūrėkime į situaciją, kai, nepaisydami įspėjimo apie būtinybę iš naujo skelbti dokumentus, jie tiesiog atšaukė mėnesio uždarymą ir nusprendė tai padaryti dar kartą. Atsirado klaidingas nusidėvėjimo elementas. Spustelėję pelę galite iškviesti kontekstinį meniu ir peržiūrėti klaidas.

Tokiu atveju jie siūlo persiųsti dokumentus. Taip pat atkreipkite dėmesį, kad mėnesio uždarymo operacija atliekama paskutinę laikotarpio dieną, nurodant laiką – 23:59:59.

Atkreipkite dėmesį, kad per pirmąjį bloką operacijos buvo atliekamos nepriklausomai viena nuo kitos, tačiau kadangi viena iš jų buvo klaidinga, tolimesnis mėnesio uždarymas nebuvo suformuotas.

Jei nuspręsime pakartotinai paskelbti ankstesnius laikotarpius, teisingai atliktų operacijų būsena pasikeis iš padarytaįjungta Reikia kartoti.

Visus sugeneruotus sertifikatus ir skaičiavimus galite peržiūrėti paspaudę atitinkamą mygtuką. Taip pat yra mygtukas nieko naujo neparodys, detalių skaičiavimų jam nėra, tik jau aiškiai matomos operacijų būsenos.

Apsvarstykite tam tikrus skaičiavimų tipus baigdami mėnesį. Mes matėme nusidėvėjimo įrašus, jie skaičiuojami pagal likutinę vertę ir naudingo tarnavimo laiką, kurie buvo nurodyti kiekvienam ilgalaikiam turtui.

1 blokas

Čia yra prasmė Prekės kainos koregavimas. Prieš skaičiuojant savikainą, pirmiausia reikia teisingai apskaičiuoti prekės savikainą. Tai tampa ypač aktualu, jei medžiagos gamybai nurašomos vidutinėmis kainomis, o per laikotarpį buvo keli kvitai skirtingomis kainomis. Arba be išlaidų medžiagoms atsirado papildomų išlaidų, kurios nebuvo atliktos iš karto, o medžiagos jau buvo nurašytos. Tada jų kaina turėtų būti koreguojama.

Pavyzdžiui, per mėnesį buvo du medžiagų (siuvimo siūlų) kvitai, kiekis abiem atvejais vienodas. Kaina vnt. vienu atveju - 30 rublių, antruoju - 40. Vidutinė kaina turėtų būti 35, bet prieš antrąjį kvitą yra 10 vnt. jau buvo nurašyti gamybai. Tada mėnesio pabaigoje bus padidinta nurašytų medžiagų kaina.

Kartais tokioje situacijoje galimi atvirkštiniai įrašai.

Šis blokas siejamas su netiesioginių išlaidų nurašymo dalies apskaičiavimu. Faktas yra tas, kad pagal Rusijos Federacijos mokesčių kodeksą į kai kurias išlaidas galima atsižvelgti ne visiškai, bet atsižvelgiant į tam tikrą bazę. Pavyzdžiui, kartais reklamos ar reprezentacinės išlaidos yra normuojamos ir pan. 1C visos tokios rūšies išlaidos laikomos netiesioginėmis. Jie neturėtų atsispindėti 20 sąskaitoje, todėl mokesčių apskaitoje gali atsirasti klaidų. Mūsų atveju rodome variantą, kai reklamos išlaidos siekė 5000 rublių, bet jūs galite priimti tik tūkstantį. Skaičiavimo sertifikatas parodys šią situaciją.

Čia pereiname prie brangių sąskaitų uždarymo. Šiuo metu apskaičiuojama savikaina, koreguojama faktinė gatavo produkto savikaina ir

pardavimo savikainos lygis. Galbūt tai yra pats svarbiausias ir didžiausias dalykas baigiant mėnesį. Tokiu atveju operacijų formavimui įtakos turės apskaitos politikos nustatymai apskaitos sistemoje, taip pat tiesioginių ir netiesioginių išlaidų apskaitos sistemai sąrašas.

Atminkite, kad daugiausia klaidų dažniausiai įvyksta uždarant šias konkrečias paskyras. Dėl 1C raginimų uždarant galite rasti klaidingą dokumentą ir atlikti pataisymą. Dažniausiai klaidos yra susijusios su neteisingu nomenklatūros grupių naudojimu. Pavyzdžiui, išlaidos buvo atspindėtos vienoje prekių grupėje, o gamyba ar pardavimas buvo vykdomas kitoje. Arba kai kurios išlaidos turi būti paskirstytos, tačiau nėra pakankamai duomenų automatiniam paskirstymui. Pavyzdžiui, jie nenurodė prekių grupės ar išlaidų elemento arba nėra pajamų, bet tai yra bazė. Atlikę pakeitimus, turite vėl uždaryti mėnesį.

Galutinis mėnesio uždarymo rezultatas bus pajamų mokesčio apskaičiavimas. Uždarius mėnesį, apskaitoje turėtų būti uždarytos 25 ir 26 sąskaitos. 20 d. gali likti nebaigtų darbų kiekiui. Jei nėra neužbaigtumo, 20-oji sąskaita taip pat turėtų būti uždaryta. 90 ir 91 sąskaitose neturėtų būti galutinio likučio viršutiniame lygyje, tačiau išplėstas subsąskaitų likutis atsispindi visus metus.

Mokesčių apskaitoje pagal 26 sąskaitą gali skirtis netiesioginių išlaidų sumos, kurios skaičiuojamos antrajame mėnesio uždarymo bloke.

Pertvarkant likutį, uždaromos 90, 91, 99 sąskaitos, finansinį rezultatą pervedant į 84 sąskaitą. Jei likutis sąskaitoje. 84 kreditas, gaunamas pelnas, jei debetas – nuostolis.

Kai metų pabaigoje patiriate nuostolių, prieš reformuodami balansą turėsite rankiniu būdu įvesti papildomą operaciją. Pavyzdžiui, metų pabaigoje buvo gautas 200 000 rublių nuostolis. Kadangi NU ši suma gali būti nurašyta ateityje gaunant pelną, atsiranda IT ir poreikis į šias sumas kažkur atsižvelgti NU. Apskaitoje 09 sąskaitoje bus parodyta 20% nuostolių sumos naudojant „Einamojo laikotarpio nuostolių“ analizę, o 80% sumos (160 000) DT 84 bus matoma kaip nuostolis. Be to, kitais metais. 09 suma turi būti nurodyta kaip „Atidėtosios išlaidos“. Jei gruodį neįvesite papildomų rankinių įrašų, uždarydami kitų metų sausio mėnesį gausite klaidą.

Sukurkite rankinį veiksmą. Pagal 1C užuominą, analitiką iš 09 sąskaitos perkeliame į BU Dabartinio laikotarpio nuostoliaiįjungta Būsimos išlaidos(analitika parenkama iš žinynų).

Apskaitos sistemoje 97 sąskaitai (apskaitos sistemos nekeičiame) fiksuojame nuostolio dydį. Skirtingi šaltiniai šiai operacijai mini skirtingas 97 sąskaitos subsąskaitas, mūsų atveju tinkamiausia yra 97.21. Vienas iš subconto tipų pagal 97 straipsnį gali būti poskyriai, jie neturėtų būti nurodyti šioje operacijoje.

Mes sukuriame naują išlaidų tipą, pavadinimas yra savavališkas, įveskite NU iš katalogo - Išlaidų pripažinimas vyksta specialia tvarka. Nurašymo terminą nustatėme, mūsų atveju – 10 metų, pradedant nuo kitų metų. Galite nurodyti sumą ir komentarą kaip užuominą.

Kaip pažymėta aukščiau, pagal 97 sąskaitą sumų į apskaitos knygą neįrašome, apskaitos knygoje nuostolių sumos nenurodome. Kad būtų laikomasi taisyklės BU = NU + skirtumai, pagal BP tipą nuostolių dydį nustatome su minusu.

Po to atliekame balanso pertvarką.

Kitų metų sausį mokesčių apskaičiavimo klaidų nebus, o m 4 blokas Mėnesio pabaigoje atsiras punktas apie ankstesnių metų nuostolių nurašymą. Jei jie uždirbs pelną, jie bus pradėti nurašyti.

Mes pažvelgėme į pagrindinius dalykus, kai naudojate mėnesio uždarymo apdorojimą 1C apskaitoje 8.3. Pažymėtina, kad mūsų informaciniame šaltinyje galite rasti išsamesnių straipsnių apie tų operacijų, kurios yra susijusios su mėnesio uždarymu, apskaitą, pavyzdžiui, ilgalaikio turto ar darbo drabužių apskaitą, turto ar pelno mokesčio apskaičiavimą, savikainos apskaičiavimą ir kt.

Šiame straipsnyje bus aptartos pagrindinės mėnesio įprastų operacijų atlikimo ypatybės, atsižvelgiant į apskaitos parametrų nustatymus, taip pat aprašomos ir praktiškai pašalinamos pagrindinės laikotarpio pabaigoje atsirandančios klaidos.

Pradėkime nuo išsamios mėnesio pabaigos verslo uždarymo proceso apžvalgos.

Visi verslo sandoriai jau įrašyti į informacinę bazę, turi būti atlikta nemažai reguliavimo procedūrų. Reguliavimo operacijas galima skirstyti į koreguojamąsias, atsiskaitomąsias ir teisingą buhalterinės bei mokesčių apskaitos vedimą užtikrinančias operacijas.

Pirmieji apima, pavyzdžiui, chronologinės sekos atkūrimo procedūras. Mėnesį, kai į informacinę bazę buvo įtrauktos ūkinės operacijos, gali būti sutrikdyta teisinga apskaitos dokumentų registravimo seka, o tai gali iškreipti finansinį rezultatą. Kad taip nenutiktų, yra speciali reguliavimo procedūra, skirta atkurti teisingą operacijų registravimo seką.

Skaičiavimo procedūros užtikrina teisingą apskaitos ir valdymo apskaitos rodiklių apskaičiavimą, pavyzdžiui, savikainos apskaičiavimą.

Kitos procedūros yra atsakingos už apskaitos ir mokesčių taisyklių laikymąsi, pavyzdžiui, pirkimo ir pardavimo knygos įrašų kūrimas. Visos operacijos atliekamos atskirai pagal norminius dokumentus ir griežtai tam tikra seka.

Mėnesio pabaigos uždarymo procedūros nustatymas

Panagrinėkime laikotarpio uždarymo schemą. Jis pateikiamas verslo proceso forma. Mėnesio pabaigos uždarymo mechanizmą galima rasti „Apskaita ir mokesčių apskaita“ bei „Apskaitos tvarkytojas“ sąsajose.

Prieš pradėdami procedūrą, turite atlikti sąranką. Mėnesio uždarymo procedūros nustatymus galite rasti Mėnesio uždarymo nuostatų žinyne. Nurodome laikotarpį ir pasirenkame mokesčių sistemos parinktį. Visi nustatymai nurodyti nepriklausomai nuo organizacijos.

Pirmame skirtuke žymimieji laukeliai nurodo operacijas, kurios bus atliekamos (). Pavyzdžiui, jei jokia organizacija neatlieka mokėjimų užsienio valiuta, tada nėra prasmės atlikti valiutos perkainojimo operaciją.

Ryžiai. 1

Pažymėję reikiamas operacijas žymimaisiais laukeliais, pereikime prie antrojo skirtuko Schema. Jame rodoma verslo procesų schema, atliekamų operacijų seka, taip pat už šias procedūras atsakingi aktyvūs ir neaktyvūs vartotojai. Atsakingą asmenį galite priskirti skirtuke Atsakingas arba dešiniuoju pelės mygtuku spustelėdami operacijos bloką diagramoje ir pasirinkę vartotoją.

PVM apskaičiavimo schema nurodoma atskirai.

Skirtuke Išlaidų paskirstymas galite nurodyti išlaidų paskirstymo metodus išlaidoms skaičiuoti. Siekiant teisingo paskirstymo, kataloge „Skyriai“ taip pat nurodomas skyrių atitikimas Organizacijos skyriams.

Procedūros vykdymas

Mėnesio uždarymo nustatymas buvo sukurtas, dabar galite pradėti pačią procedūrą. Eikime į meniu punktą „Įprastinės operacijos“ ir pasirinkite elementą „Mėnesio uždarymo procedūra“. Čia nurodome „Organizacija“ ir „Nustatymai“. Apskaitoje, mokesčių ir valdymo apskaitoje atspindimos charakteristikos bus nustatytos pačios, priklausomai nuo mėnesio pabaigos uždarymo nustatymų, jei paspausite mygtuką „Įkelti nustatymus“.

Taigi, viskas paruošta paleisti. Paspaudžiame mygtuką „Pradėti procedūrą“ ir spustelėkite mygtuką „Įprastinės operacijos“, pamatysime, kad vartotojas automatiškai gavo užduotį, pagal kurią jis turi parengti šiame etape būtinus norminius dokumentus.

Baigęs etapą, programa automatiškai pereina į kitą etapą. Kai kuriuos veiksmus galima atlikti lygiagrečiai.

Atlikus visas užduotis, procedūra laikoma baigta.

Įprastų operacijų atlikimo etapai

Pradėjus mėnesio pabaigos uždarymo procedūrą, sistema paskirs pirmąją užduotį atsakingam asmeniui. Jį jis galės matyti iš meniu punkto Įprastas persijungęs į sąsają „Apskaita ir mokesčių apskaita“.

Norėdami jį užbaigti, vartotojas turi sukurti ir paskelbti dokumentus, kuriuos programa jam pasiūlys šiame etape ().

Ryžiai. 2

Sukūrę ir patvirtinę dokumentus, galite pažymėti operaciją kaip užbaigtą, kad sistema pereitų prie kitos užduoties. Visus reikalingus dokumentus laikotarpio pabaigoje galima sukurti rankiniu būdu atskirai nuo verslo proceso, tačiau tikslingiau ir patogiau generuoti ir tikrinti tiesiai iš reguliavimo operacijų formos, nes labai lengva pasiklysti sekoje , o tai vėliau gali iškraipyti rezultatą.

Panagrinėkime pagrindines operacijas, įtrauktas į mėnesio pabaigos uždarymo procedūrą.

Papildomi dokumentai

Jei programoje naudojamas atidėto registravimo mechanizmas, mėnesio pabaigoje bus pradėtas tvarkymas „Papildomas dokumentų registravimas“, kad dokumentai būtų registruojami į visus registrus. Jei yra didelis dokumentų srautas, šis apdorojimas vyksta reguliariai.

Žurnale „Atidėtas dokumentų paskelbimas“ galite matyti tuos dokumentus, kuriems taikomas tolesnių veiksmų mechanizmas. Naudojant operaciją „Veiksmai -> Visiškai paskelbti“, dokumentas paskelbiamas visuose registruose.

Skaičiavimų būsenos atkūrimas

Jei įmonės apskaitos politikoje nurodoma, kad avansai kompensuojami atliekant „Skaičiavimų sekos atkūrimą“, tada laikotarpio pabaigoje šis apdorojimas pradedamas. Jį galima rasti perjungus į „Apskaitos tvarkytojo“ sąsają ir meniu elementą „Įprastinės operacijos -> Skaičiavimų sekos atkūrimas“. Apdorojant atkuriama teisinga avansų užskaitymo dokumentų seka. Panaudojus kvitų ir pardavimo dokumentai nebus perrašyti, priešingu atveju dings įrašas dėl avanso įskaitymo.

Atkurti partijos apskaitos seką

Jei programoje naudojama partijų apskaita, tada nurašydami paketus galite palengvinti programos sprendimo darbą atidėdami nurašymą valdymo ir reguliuojamoje apskaitoje ir mėnesio pabaigoje pradėdami specialų apdorojimą, kuris apdoros dokumentus per partijų apskaitos registrai. Norėdami tai padaryti, atžymėkite langelius „Apskaitos parametrų nustatymai -> Nurašyti paketus atspindint dokumentus“ ir pradėkite apdorojimą „Paskelbti partiją“. Net jei dokumentai buvo įvesti atgaline data, šio apdorojimo vykdymas taip pat naudingas, nes atkuria partijos apskaitos seką.

Koreguokite atsargų nurašymo išlaidas

Naudojamas partijų apskaitai. Registruojant dokumentą, koreguojami kaštų judėjimai pagal mėnesio partijos apskaitą. Koregavimas reikalingas: apskaičiuojant vidutinę svertinę partijų nurašymo savikainą taikant atsargų vertinimo metodą „Pagal vidurkį“, taip pat atsižvelgiant į papildomas prekių pirkimo išlaidas, kapitalizuojamas nurašius prekes.

Apskaičiuokite ilgalaikio turto nusidėvėjimą

Iš reguliavimo operacijos formos paskutinę mėnesio dieną paspaudus mygtuką „Sukurti dokumentus“, automatiškai sukuriamas dokumentas „Ilgalaikio turto nusidėvėjimas“. Tada turėtumėte atlikti ir pamatyti rezultatą.

Jei tam tikram ilgalaikiam turtui taikomas nusidėvėjimo metodas proporcingai produkcijos apimčiai arba pagal vienodus nusidėvėjimo normatyvus, tai pirmiausia pildomas dokumentas „Ilgalaikio turto plėtra“.

Apskaičiuokite nematerialiojo turto nusidėvėjimą

Nusidėvėjimo ir MTEP išlaidų nurašymo sumos apskaičiuojamos registruojant dokumentą „Nematerialiojo turto nusidėvėjimas“. Panašiai, jei nusidėvėjimas skaičiuojamas proporcingai pagamintos produkcijos kiekiui, tuomet reikia nurodyti tą mėnesį pagamintos produkcijos kiekį.

Apmokėkite darbo drabužių išlaidas

Šiame etape bus sukurtas dokumentas „Išlaidų (darbo drabužių, specialios įrangos, inventoriaus) apmokėjimas“, nurašoma dalis darbo drabužių ir specialios įrangos kainos, kuri nebuvo visiškai grąžinta paleidimo metu.

Nurašyti RBP

Registruojant dokumentą „Atidėtųjų sąnaudų nurašymas“ dalis būsimų išlaidų sąnaudų perkeliama į esamas. Sumos ir sąskaitos, į kurias bus nurašyta ši dalis, nurodytos RBP kataloge.

Apskaičiuokite draudimo išlaidas

Dokumentas skirtas būsimoms išlaidoms savanoriškam darbuotojų draudimui apskaitoje (76.01.2 „Mokėjimai (įmokos) už savanorišką darbuotojų draudimą“) ir mokesčių apskaitoje (97.02 „Būsimos išlaidos savanoriškam darbuotojų draudimui“) nurašyti.

Perkainoti valiutos lėšas

Naudojant dokumentą „Valiutinių lėšų perkainojimas“, sumos valdymo apskaitos valiuta yra perkainuojamos pagal kasos aparatus ir tarpusavio atsiskaitymus su sandorio šalimis ir atskaitingais asmenimis.

Yra atskira PVM apskaičiavimo schema. Skirtuke „PVM apskaičiavimo schema“ yra pažymėtos operacijos, kurias reikia atlikti. Pati programa sukurs reikiamus dokumentus, pasiūlys juos užpildyti ir paskelbti. Programos sprendimas automatiškai generuoja ataskaitų formas: pirkimo knygelę, pardavimo knygą, PVM deklaraciją. Visos norminės operacijos saugomos žurnale (sąsaja „Apskaita ir mokesčių apskaita“, meniu „PVM -> PVM norminiai dokumentai“).

Dokumentas „Sąnaudų apskaičiavimas“ sugeneruojamas kiekvienai apskaitos rūšiai atskirai, jei reikia skaičiuoti savikainą visoms apskaitos rūšims, tada atliekame kelis dokumentus (valdymo apskaitai ir apskaitai bei mokesčių apskaitai). Šiame dokumente apskaičiuojamos faktinės atsargų nurašymo sąnaudos kaip sąnaudos, nurašomos medžiagos iš nebaigtos produkcijos, paskirstomos bendrosios gamybos ir bendrosios veiklos sąnaudos gamybai () Naudojama tik išplėstinei kaštų apskaitos analizei.

Ryžiai. 3

Sąnaudų apskaičiavimas susideda iš šių operacijų:

- Jeigu prekių ir medžiagų apskaita tvarkoma atskiroje sąskaitoje, tuomet atliekamas „Prekių ir medžiagų paskirstymas“.

- Pagal dokumentus „Prekių ir paslaugų pardavimas“ nustatomas paslaugų sąrašas, kurio kaina bus skaičiuojama.

- Sąnaudų paskirstymo bazės apskaičiavimas - paskirstymo būdai nurodomi informaciniame registre „Išlaidų straipsnių paskirstymo būdai“ arba iš katalogo „Išlaidų straipsniai“ prie kiekvienos prekės atskirai. Atliekamas visų bazių, pagal kurias bus paskirstytos išlaidos, skaičiavimas. Skaičiuojamos bazės įrašomos į informacinius registrus „Išlaidų paskirstymo bazė“ ir „Išlaidų paskirstymo bazė (apskaita)“

- Išlaidų pasiskirstymas pagal bazes - apskaičiavus bazę, išlaidos paskirstomos gatavų gaminių ir paslaugų savikainai.

- Faktinės savikainos apskaičiavimas – atliekama suminė atsargų savikainos sąmata.

- Judėjimų apskaitos registruose (reguliuotai apskaitai) ir ilgalaikio turto savikainos formavimas (valdymo apskaitai).

Sukurkite finansinius rezultatus

Dokumente „Finansinių rezultatų nustatymas“ daromi įrašai uždarymui 90 ir 91. Dokumentas gali būti atspindimas apskaitoje ir mokesčių apskaitoje. Atspindint dokumentą mokesčių apskaitoje, galima atlikti ankstesnių metų nuostolių nurašymo operaciją.

Uždarius 90-ą sąskaitą, bus sugeneruotas įrašas, atspindintis pelną arba nuostolius. Uždarius 91 sąskaitą bus skaičiuojamas kitų rūšių veiklos finansinis rezultatas.

Apskaičiuokite pajamų mokestį

Naudodamiesi dokumentu „Pelno mokesčio apskaičiavimai“, galite apskaičiuoti nuolatinį ir atidėtojo mokesčio turtą ir įsipareigojimus pagal PBU 18/02 „Pelno mokesčio apskaičiavimo apskaita“ normas ir apskaičiuoti pelno mokestį. Šį dokumentą galite naudoti norėdami įvesti atidėtųjų mokesčių turto ir įsipareigojimų likučius.

Uždarykite metus

„Metų uždarymo“ dokumentas vykdomas tik kiekvienų metų gruodžio mėnesį. Dėl to visi apskaitos 90 ir 91 sąskaitų subsąskaitų likučiai nurašomi į atitinkamas subsąskaitas, kurių kodas 99. Visi 99 sąskaitos „Kitos pajamos ir išlaidos“ subsąskaitų likučiai nurašomi į 99.01.1 sąskaitą (2). , o šios sąskaitos likutis nurašomas į 84 sąskaitą „ Nepaskirstytasis pelnas (nepadengtas nuostolis).“

Su operacija Mokesčių apskaitos sąskaitų uždarymas nurašomi visi mokesčių apskaitos sąskaitų likučiai, kurie nėra skirti turto vertei atspindėti.

Kiekvieną mėnesį buhalteriai turi nustatyti, kokie yra organizacijos veiklos rezultatai (pelnas, nuostoliai). Norėdami tai padaryti, 1C turite uždaryti mėnesį. Taip pat nuo jo darbo teisingumo priklauso ataskaitų generavimo teisingumas.

Dėl to uždaromos tos sąskaitos, kurių likutis mėnesio pabaigoje neturėtų būti, pavyzdžiui, 26 sąskaita. Einamojo mėnesio išlaidos pervedamos į 90 ir 91 subsąskaitas.

1C 8.3 apdorojimas „Mėnesio uždarymas“ leidžia žingsnis po žingsnio automatizuoti įprastas operacijas, kurias reikia atlikti mėnesio pabaigoje. Tai apima skaičiavimus, pirkimų ir pardavimų knygos sudarymą, netiesioginių išlaidų nurašymo dalių skaičiavimą ir daug daugiau.

Šis apdorojimas yra meniu „Operacijos“ - „Mėnesio uždarymas“.

Žemiau esančiame paveikslėlyje parodytos visos šio apdorojimo operacijos.

Priklausomai nuo įmonės naudojamos mokesčių sistemos, apskaitos politikos ir pan., jums bus prieinamos tik kai kurios iš šių operacijų. Taip pat operacijų rinkinys priklauso nuo to, kokį laikotarpį reikia uždaryti – mėnesį, ketvirtį, metus.

Mėnesio pabaigoje labai svarbu sekti atliekamų operacijų seką. Priešingu atveju klaidos neišvengiamos. Pažvelkime į nuoseklias instrukcijas, kaip uždaryti mėnesį 1C 8.3.

Visų pirma, prieš pradėdami uždarydami mėnesį 1C 8.3, turite tai padaryti. Jį rasite paspausdami to paties pavadinimo hipersaitą katalogo elemento kortelėje „Organizacijos“.

Šiame straipsnyje mes išsamiai nenagrinėsime šios funkcijos. Daugiau apie apskaitos politikos nustatymą galite perskaityti straipsnyje.

Apdorojamas „Mėnesio uždarymas“

Šiame pavyzdyje apžvelgsime organizacijos, kurioje taikoma bendra mokesčių sistema, mėnesio uždarymo pavyzdį. Veiksmų, atliktų uždarant mėnesį, sąrašas parodytas paveikslėlyje žemiau. Tokiu atveju papildomai bus formuojama pirkimų ir pardavimų knyga, nes tuo pačiu metu uždaromas ir antrasis ketvirtis.

1 žingsnis

Šią operaciją buhalteris formuoja kas mėnesį naudodamasis „Darbo užmokesčio“ dokumentu. Operacijas galite peržiūrėti kairiuoju pelės klavišu spustelėdami atitinkamą eilutę „Mėnesio uždarymas“.

Mūsų pavyzdyje buvo suformuoti šie judesiai:

Kitas žingsnis – apskaičiuoti nusidėvėjimą ir sukurti atitinkamus įrašus.

Jei organizacija atlieka kokius nors mokėjimus užsienio valiuta, valiuta bus perkainota pagal esamą kursą.

2 žingsnis

Kitas žingsnis bus apskaičiuoti netiesioginių išlaidų nurašymo dalį. Tokiu atveju programa atlieka tarpinius skaičiavimus, kad uždarytų išlaidų sąskaitas (20, 23, 25, 26, 44).

3 veiksmas

Šiame žingsnyje išlaidų sąskaitos uždaromos: 20, 23, 25, 26, 44. Atlikdami šias operacijas būkite atsargūs. Jie daro įtaką. Mūsų atveju siuntimas atliekamas į 90 sąskaitą.

4 veiksmas

Pabaigoje uždaromos 90 ir 91 sąskaitos, taip pat apskaičiuojamas pelno mokestis.

Jei metai baigiasi, 1C taip pat bus balanso pertvarkymo operacija.

Išvada

Labai svarbu laikytis nustatytos dokumentų sekos ir įprastų operacijų. Dauguma klaidų įvyksta uždarant sąskaitas. Norint rasti priežastis, reikia pasitikrinti, ar visur įdiegta analitika ir ar laikomasi dokumentų apdorojimo sekos. Sudėtingesnėse situacijose būtina atlikti nuodugnią atitinkamų sąskaitų kortelių analizę.

Pats pasiruošimas Mėnesio uždarymui ir išlaidų skaičiavimas yra pats sunkiausias procesas, kuriam vis dar nėra pakankamai metodinės medžiagos. Sunku prisiminti visas subtilybes, ypač kai laikotarpis uždaromas ne kas mėnesį, o kartą per ketvirtį.

Ką naudinga atsiminti uždarant mėnesį bendrųjų ir gamybinių sąnaudų priskyrimo 20 sąskaitai prie faktinių gamybos sąnaudų metodą.

Jei naudojate RAUZ, o ne partijos apskaitą. Jeigu pagrindinių darbuotojų atlyginimus skaičiuojate ne pagal vienetinį atlygį, o norite, kad jis būtų adekvačiai paskirstytas gaminamai produkcijai. Jei nuspręsite 25 ir 26 sąskaitas paskirstyti proporcingai planuojamai pagamintos produkcijos savikainai pagal prekių grupes. Jei suprantate, kas yra prekių grupė, ir užpildėte katalogą, kad prekių grupė būtų konkretus įmonės gaminamas produktas. Tada patikrinkite šiuos dalykus:

- Buhalterinėje apskaitoje pašalinkite bendrųjų verslo išlaidų paskirstymo metodą naudojant tiesioginio kaštų skaičiavimo metodą.

- Turėtumėte suprasti, kurios išlaidos turi būti nukreiptos į kokias sąskaitas.

Nuo 01/20/1 Sąskaitoje turi būti įtrauktos tiesioginės gamybos išlaidos: medžiagos ir komponentai, iš kurių gaminami gaminiai, pagrindinių darbuotojų (mechaniko, montuotojo ir kt.) atlyginimai, trečiųjų šalių modifikavimo ir išorinių gamybos paslaugų (dažymo, pjaustymo, graviravimo ir kt.) išlaidos. .) . Taip pat leidžiama nurašyti kelionės ir dienpinigių perviršį į 20 sąskaitą, jei galite juos priskirti konkrečiai nomenklatūros grupei ir skyriui. Visos išlaidos turėtų atitekti tik tiems padaliniams, kurie kažką gamins (tai padaliniai su atributu „Pagrindinė gamyba“ arba „Pagalbinė gamyba“. Čia neturėtų būti planavimo dispečerinių skyrių ar buhalterinių skyrių, tai visi kiti). Priešingu atveju nebaigtas kūrinys ten kabės amžinai.

01.25 dį sąskaitą turi būti įtrauktos tiesioginės bendrosios gamybos sąnaudos ir tik tie padaliniai, kuriems yra arba bus gamyba (Pagrindinis ir Pagalbinis). Tik tada šios išlaidos bus pervestos į 20-ą sąskaitą konkrečiais klausimais arba uždarant mėnesį pateks į nebaigtus darbus. Tai galėtų būti staklių nusidėvėjimas, įrankių nurašymas (lituokliai montuotojams, dildės mechanikams, pjaustytuvai tekintotojams), darbininkų aprangos ar tepalų nurašymas, įrangos remontas, konkretiems gamybos padaliniams priskirtų meistrų atlyginimai ir kt. Visos šios išlaidos bus pervestos į 20 sąskaitą pagal skyrių. Nebent jie yra paskirstyti išleistose prekių grupėse, atsižvelgiant į išlaidų paskirstymo metodą, pasirinktą mėnesio uždarymo nustatyme.

03.25 dį sąskaitą turi būti įtrauktos netiesioginės bendrosios gamybos sąnaudos, kurios bus proporcingai paskirstytos visiems padaliniams, Nr. grupės, leidimai. Čia turėtų būti renkamos kitų padalinių išlaidos. Pramoninių pastatų nusidėvėjimas, gamybinių paslaugų kompiuterių nusidėvėjimas, gamybos valdymo personalo atlyginimai, liftų remontas ir kt.

26.01 ir 26.03 d Išlaidų sąskaitos turi būti taip pat, kaip ir 25. Tai yra, viskas, kas yra sausio 26 d., perkeliama į gamybos skyrius. Pavyzdžiui, mechaninių gamybos lustų, vandens ir elektros išvežimas liejyklai. Tokios išlaidos turėtų būti apmokestinamos 20-oje konkrečių padalinių sąskaitoje ir paskirstomos tik produktų grupėms. O kovo 26 d. atsisakome visų bendrųjų verslo išlaidų, kurias paskirstysime visiems gaminamiems produktams ir visuose padaliniuose. Garažo, sandėlio ir kitų pastatų nusidėvėjimas, planavimo ir ūkinių paslaugų kompiuterių nusidėvėjimas, vanduo, elektra, internetas, liftų remontas, šiukšlių išvežimas ir kt.

Jei pridėtinės išlaidos sukauptos metodiškai neteisingai, jas galite pervesti rankiniu būdu naudodami dokumentą „Kitų išlaidų koregavimas“.

- Sukurkite skyrių katalogą. Neturėtų būti organizacijų padalinių, nepriklausančių jokiam padaliniui. Taip pat keliems iš karto. Jei turite vieną įmonę, katalogai turėtų būti sukonfigūruoti vienas prieš vieną. Jei yra keli, supraskite tai taip: padaliniai yra tai, ką jūs suprantate kaip visos organizacijos padalijimą. Pavyzdžiui, vienoje jūsų įmonėje yra organizacijos „Garažas Nr. 1“ ir „Garažas Nr. 2“ skyrius, o kitoje jūsų įmonėje – organizacijos „Transporto parduotuvė“ skyrius. Doc, visi įpratę manyti, kad viskas yra „Transporto tarnyba“. Sukurkite tokį padalinį ir nurodykite, kad jis apima ir garažus, ir transporto dirbtuves.

- Dokumentuokite gamybos leidimus su dokumentais „Gamybos ataskaita pamainai“. Dokumente nurodoma, kokie produktai išleidžiami į sandėlį ir iš kokių medžiagų jie susideda. Ten galite nurodyti ir kitas išlaidas. Šios medžiagos, kaip ir kitos išlaidos, turi būti nurodytos skyriuje išleidimo metu. Galite nurašyti medžiagas skyriui naudodami „Užklausą-sąskaitą“. naudokite ataskaitą „Išlaidų apskaitos žiniaraštis“, kad galėtumėte sekti neigiamus likučius skyriuje ir kontroliuoti medžiagų nebaigtą darbą:

- Norėdami sekti ir pašalinti neigiamus likučius sandėliuose ir gamyboje, naudokite „Atsargų apskaitos žiniaraštį“ ir „Išlaidų apskaitos žiniaraštį“. Norėdami tai padaryti, atidarytuose pašalinkite visus pasirinkimus ir nustatykite pasirinkimą: Rekvizitai - „Galutinis likučio kiekis“, Palyginimo tipas: - „Mažiau“, Reikšmė - „0“. Pamatysite, kuriuose dokumentuose užregistruoti neigiami likučiai.

- Visi išdavimo dokumentai turi būti atliekami pagal mokesčių apskaitą, net jei ji nepateikiama (pvz., gaminių gamybos iš pirkėjo tiekiamų žaliavų atvejais).

- Visų išleistų prekių kainos turi būti suplanuotos. Tie, kurių kainos tipe yra atributas „Planuotas“. Be to, planuojamų kainų data turi būti ne vėlesnė nei uždaromo ketvirčio pradžia. Jei Išdavimas buvo kovo 1 d., o kaina buvo nustatyta kovo 2 d., nieko nebus. Kainos nustatomos dokumentuose „Prekių kainų nustatymas“ ir yra saugomos informaciniame registre „Prekių kainos“.

- Norėdami pamatyti planą/faktą ir bendrai analizuoti sąnaudas, turėtumėte vesti gamybos įrašus. Priešingu atveju tai bus tik išlaidų katilas pagal prekių grupes.

- Visuose paslaugų kvituose įveskite prekių grupes, išlaidų elementus ir išlaidas gaunantį skyrių. Jei tai yra gamybos sąnaudos, pavyzdžiui, trečiosios šalies modifikavimas, tuomet turėtumėte atsiminti, kad išlaidos turi patekti į skyrių, kuriam bus išduoti leidimai, kitaip šios išlaidos niekada nepateks iš 20-osios sąskaitos.

Norėdami patikrinti, ar visur užpildyti reikiami rekvizitai ir ar jie užpildyti teisingai, galite pasinaudoti „Visuotine ataskaita (apie dokumentus, žinynus, registrus)“. Atidarykite šią ataskaitą, pasirinkite analizės objektą „Dokumentas“, nurodykite dokumento tipą ir lentelės dalį, kurią patikrinsime. Pavyzdžiui, turime sekti, kuriuose dokumentuose nebuvo nurodytos prekių grupės. Naudokime toliau pateiktą nustatymą. Eilučių grupavimuose rodysime nuorodą į dokumentą, o pasirinkimuose nustatysime apribojimus pagal datą, organizaciją ir tuščią prekių grupę:

- Visuose diegimuose įveskite nomenklatūros grupes, atitinkančias įmonės produktus.

- Įveskite nomenklatūros grupes į reikalavimus ir leidimus.

- Patikrinkite, ar visuose gamybos dokumentuose (paslaugų kvituose, reikalavimuose, gamybos ataskaitose) būtų nurodyti organizacijai priklausantys padaliniai, turintys atributą „Pagrindinė gamyba“ arba „Pagalbinė gamyba“. Ir tai turėtų būti padaliniai, kuriems išduodama produkcija.

- Įsitikinkite, kad išlaidos dėl trečiųjų šalių modifikacijų tenka skyriams, kuriuose išleidžiami šių produktų leidimai. Kitu atveju šios išlaidos liks kaboti 20 sąskaitoje ir niekur nebus nurašytos.

Vėl pereikime prie ataskaitos „Visuotinė ataskaita (apie dokumentus, žinynus, registrus)“. Pasirenkame dokumentą ir lentelės dalį, o nustatymuose nustatysime eilučių grupavimus: iš pradžių „Organizacinis vienetas“, tada „Nuoroda“. Atrankose nustatysime datos, organizavimo ir kainos prekės apribojimus. Taip pat norint išfiltruoti dokumentus, kurių lentelės dalis „Paslaugos“ yra tuščia, galima nustatyti, kad pasirinkimas „Eilutės numeris“ nebūtų lygus nuliui, o tai reikš, kad lentelės dalyje turi būti bent viena eilutė.

- Būtina, kad nebūtų išlaidų, nesusietų su skyriais (taip nutinka dėl išankstinių ataskaitų, kuriose nebuvo užpildyti reikalingi duomenys).

- Jei išlaidų paskirstymo lentelėje mėnesio pabaigos uždarymo sąrankoje bent viena eilutė nurodo prekių grupę arba yra paskirstymo metodai, kurie laikomi paprastais (šis metodas turi atributą Naudoti paprastą paskirstymą) arba išlaidų elementų paskirstymo metodai. su Paskirstymo bazės tipas = Lentelinis arba SKD, tada informacijos registras Nenaudinga pildyti sąnaudų paskirstymo metodus, programa į tai net nežiūrės. Kitaip tariant, jei paskirstysite išlaidas proporcingai planuojamoms gamybos sąnaudoms, programa nežiūrės į informacijos registrą.

- Jei gamybos veiklą atspindi „Pamainos gamybos ataskaitos“ ( Naudodami „sąskaitos faktūros reikalavimus“ nurašote medžiagas gamybai iš sandėlių, o „Pamaininės gamybos ataskaitose“ nurodote, iš kokių medžiagų buvo pagaminti produktai.), tada išlaidų straipsnio „Medžiagos ir pusgaminiai“ išlaidų paskirstymo lentelėje mėnesio pabaigos uždarymo sąrankoje nurodykite metodą „Neplatinti“. Priešingu atveju kiekvieno mėnesio pabaigoje neturėsite nebaigtų medžiagų. Viskas, ką pradėjote gaminti per mėnesį, net jei produktai dar nebuvo išleisti, bus paskirstyti gaminiams, kuriuos pavyko išleisti.

- Po kiekvienos savikainos būtina perrašyti kito uždaryto laikotarpio dokumentus. Priešingu atveju tie patikslinimai ir kainos bei sandoriai, kurie buvo atlikti apskaičiuojant savikainą, vėlesniuose dokumentuose nedalyvaus. Taigi, jei uždarote ketvirtį, pirmiausia apskaičiuokite sausio mėnesio išlaidas. Tada paskelbkite vasario mėnesio dokumentus ir atlikite vasario mėnesio išlaidų apskaičiavimą. ir kt.

Poriniai priebalsiai Garsai ir raidės

Poriniai priebalsiai Garsai ir raidės Švietimo programa Jungtinei Didžiosios Britanijos ir Šiaurės Airijos Karalystei: žemėlapis ir tema Kas yra Didžiosios Britanijos sostinė anglų kalba

Švietimo programa Jungtinei Didžiosios Britanijos ir Šiaurės Airijos Karalystei: žemėlapis ir tema Kas yra Didžiosios Britanijos sostinė anglų kalba Trumpas esė apie Didžiąją Britaniją anglų kalba su vertimu

Trumpas esė apie Didžiąją Britaniją anglų kalba su vertimu Kaip pasigaminti bandeles Video receptas bandeliams gaminti

Kaip pasigaminti bandeles Video receptas bandeliams gaminti Manikhas Georgijus Moisejevičius biografija

Manikhas Georgijus Moisejevičius biografija Botanika yra augalų mokslo šaka

Botanika yra augalų mokslo šaka