Eelarveasutuses konto 401.40. Mida arvatakse ettemakstud tulu hulka? Kasutamata toetuste jääkide tagastamine

Eelarveliste autonoomsete asutuste kontoplaanides on ette nähtud konto 401 40 “Edasilastud tulu”. Seda on raamatupidajate seas vähe kasutatud, muu hulgas juhistes sisalduva hõreda kirjelduse tõttu. Mõelgem välja, milline majanduslik tähendus on "edasilükkunud tulu" mõistel ja milliseid tehinguid saab vastaval kontol kajastada.

Mis kehtib

Sissetulekud on raamatupidamise esemeks art p 5 alusel. 6. detsembri 2011. aasta föderaalseaduse nr 402-FZ artikkel 5. Samas ei sisalda asutuste raamatupidamise juhend selget mõistet "tulu".

Juhendi nr 157n lõike 3 sõnasõnalisest lugemisest järeldub, et riigi (omavalitsus)asutuste tulud ja kulud on varade ja kohustuste seisukorra muutumise finantstulemus.

See tõlgendus on kooskõlas IFRS-i tulude definitsiooniga (IAS 18 “Tulu”), mille kohaselt on tulu teatud aruandeperioodi jooksul majanduslik kasu organisatsiooni varade suurenemise või kohustuste vähenemise näol.

Samal ajal puudub IFRS-is Venemaa raamatupidamisstandardites kasutatav "edasilükkunud tulu" mõiste. Tõenäoliselt tehakse meetmete raames Venemaa raamatupidamissüsteemi reformimiseks vastavalt IFRS-ile muudatusi juhendis nr 157n ja teistes normatiivaktides, millega kehtestatakse riigi(omavalitsus)asutustes raamatupidamise ja aruandluse kord.

Üks arvestuse ja aruandluse põhimõtetest on vastavuse printsiip, s.t kõik tulud ja nendega seotud kulud peavad olema raamatupidamise aastaaruandes kajastatud nende tekkimise ajaperioodil.

Vastavalt juhendi nr 157n punktile 301 on aruandeperioodil kogunenud (saadud), kuid järgmiste aruandeperioodidega seotud tulud tulevaste perioodide tulud.

Siin on näited sellistest tuludest:

- tulu, mis on kogunenud üksikute tehtud ja klientidele tarnitud tööetappide ja teenuste eest, mis ei ole seotud jooksva aruandeperioodi tuludega;

- loomakasvatussaaduste (järglased, kaalutõus, loomade juurdekasv) ja põllumajandusest saadud tulu;

- tulu kuu-, kvartali-, aastatellimustest;

- muud samalaadsed sissetulekud.

Tulevikusissetulekute klassifitseerimisel on väga oluline neid eristada saadud ettemaksete (ettemaksete) summadest, maksetest eelseisva töö tegemise (teenuste osutamise) eest. Lepingu tingimuste muutmisel või lõpetamisel kuulub ettemaks (ettemaks) kliendile (ostjale) osaliselt või täielikult tagastamisele. Tulevikusissetulek on aga tulu, mida suure tõenäosusega ei tagastata.

Seetõttu võib muude sarnaste tulude hulka kuuluda näiteks tulu mitteainuõiguse andmisest immateriaalsele varale, kui väljamakse laekub ühekordselt.

Raamatupidamise kord

Tuleviku tulude arvestamiseks on ette nähtud samanimeline konto 401 40 (juhendi nr 157n p 301). Selle konto kreedit kajastab tulevaste aruandeperioodidega seotud tulude summasid ja deebet - tulude summa, mis on krediteeritud jooksva majandusaasta vastavatele tulukontodele selle perioodi alguses, millega need tulud on seotud.

Eelarveliste ja autonoomsete asutuste juhendi nr 174n punkt 157 ja juhendi nr 183n punkt 185 näeb ette analüütilise arvestuse kasutamise:

- 0 401 40 130 “Tuleviku tulu tasuliste teenuste osutamisest”;

- 0 401 40 180 “Muud tulevaste perioodide tulud”.

Eelarvelistele asutustele kehtestatakse raamatupidamiskanded kontole 401 40 - juhendi nr 174n punkt 158, autonoomsetele - juhendi nr 183n punkt 186.

Näide

Eelarveline õppeasutus sõlmis oma tulu teeniva tegevuse raames tellijaga lepingu uurimistööde (T&A) tegemiseks summas 1 500 000 rubla. Töö viiakse läbi kahes etapis:

- I etapp – alates 07.01.2014 kuni 12.01.2014. Töö maksumus on 1 000 000 rubla;

- II etapp – alates 12.02.2014 kuni 31.05.2015. Töö maksumus on 500 000 rubla.

Leping näeb ette arvutused üksikute tööetappide kohta. Uurimistulemuste edastamine toimub pärast kõigi etappide läbimist.

Asutuse raamatupidamises kajastub see toiming järgmises kirjavahetuses:

- tulu kogunes vastavalt lepingule ja arveldusdokumentidele tehtud ja tellijale üle antud esimese etapi tööde eest (detsember 2014), 1 000 000 rubla.

deebet 2 205 31 560 krediit 2 401 40 130; - tellija poolt tasutud töö esimese etapi eest (detsember 2014), 1 000 000 rubla.

deebet 2 201 11 510 krediit 2 205 31 660,

samal ajal kajastatakse laekumine bilansivälisel kontol 17 (kood 130 KOSGU); - jooksva perioodi tulu kajastub kliendi poolt tarnitud ja vastu võetud uurimistulemuste lepingulise väärtuse summas (juuni 2015), 1 000 000 rubla.

deebet 2 401 40 130 krediit 2 401 10 130; - tulu kogunes vastavalt lepingule ja arveldusdokumentidele tehtud ja tellijale üle antud II etapi tööde eest (juuni 2015), 500 000 RUB.

Deebet 2 205 31 560 Krediit 2 401 10 130.

Tuleviku tulude analüütiline arvestus toimub vastavalt asutuse finantsmajandusliku tegevuse plaanis sätestatud tululiikidele (laekumised), lepingute ja kokkulepete kontekstis. Arvestuspoliitika väljatöötamisel on asutusel õigus anda oma tegevuse eripära arvestades täiendavaid tingimusi tulevaste tulude analüütiliseks arvestamiseks. Need tingimused võivad olla kooskõlas maksuseadusandluse nõuetega, näiteks artikli 2 lõikega 2. 271 Vene Föderatsiooni maksuseadustik.

Reformi väljavaated

Praegu kasutatakse kontot 401 40 peamiselt koodiga 130 KOSGU tulu teeniva tegevuse raames, reeglina juhtudel, kui lepingud sõlmitakse pikemaks perioodiks, mis ületab ühte majandusaastat, töötulemuste etapiviisilise kättetoimetamisega. Kuid nagu nägime, siis sellist piirangut selle konto kasutamisele seadus ei kehtesta.

Lisaks plaanib Venemaa rahandusministeerium laiendada konto funktsionaalset eesmärki. Eeldatakse, et tulevikus kasutatakse seda järgmiste tehingute kajastamiseks:

- 0 401 40 172 – vara müük, kui lepingus on ette nähtud järelmaksu tasumine objekti omandiõiguse ülemineku tingimustel pärast arvelduste lõpetamist. Tekkepõhise arvestuse pidamisel perioodil ostu-müügilepingu sõlmimise hetkest kuni operatiivjuhtimise õiguse lõppemiseni kajastatakse tulu vara müügist alamkontol 0 401 40 172;

- 0 401 40 180 – vahendite laekumine järgmisel majandusaastal (aruandeaastale järgnevatel aastatel) toetuste andmise lepingute alusel, sh muuks otstarbeks, toetuste andmise lepingute alusel, muude lepingute alusel. Kui leping on sõlmitud mitmeks aastaks, siis tuleb selle alusel tulu kajastada kontol 0 401 40 180. Need kajastatakse jooksva majandusperioodi tuluna vastavalt maksegraafikule.

Venemaa Rahandusministeeriumi 26. detsembri 2013. a kirjas nr 02-07-007/57698, Venemaa riigikassa nr 42-7.4-05/2.3-870 loetletud tehingute kajastamise võimalus arvel. 401 40 koodide 172, 180 KOSGU all lubati soovitusena. Edaspidi on kavas need muudatused teha raamatupidamise ja aruandluse juhendis.

10. oktoober

Riigi- ja munitsipaalasutuste raamatupidamisarvestuse pidamisel peavad raamatupidajad pöörama tähelepanu mõnele Venemaa rahandusministeeriumi täpsustustele raamatupidamisarvestuse kohaldamise reeglites ja protseduurides, mis võeti kasutusele Venemaa rahandusministeeriumi korralduse uue väljaandega. Föderatsioon 29. augustil 2014 nr 89n asutuste raamatupidamise juhendis, mis on kinnitatud Vene Föderatsiooni rahandusministeeriumi 01.12.2010 korraldusega nr 157n.

Konto 101 00 “Põhivara”- praegu on konto 101 00 deebetis kogu materiaalne põhivara arvele võetud põhivarana:

- ette nähtud korduvaks või alaliseks kasutamiseks operatiivjuhtimise õigusega asutuse tegevuse ajal tööde tegemisel või teenuste osutamisel ( kasutusel);

- valitsemisvolituste (ülesannete) teostamiseks või asutuse juhtimisvajadusteks;

- asutused, mis on asutaja volitatud organi vastavate organisatsiooniliste ja haldusdokumentide alusel reservis;

- asutuse juhtkonna korralduse alusel üle 3 kuuks konserveerimiseks üle antud;

- asutuse juhtkonna (kõrvalorgani) korraldusel üle 12 kuuks üle restaureerimistöödele (rekonstrueerimine, kaasajastamine, lõpetamine ja lisavarustus);

- rendi-, tasuta kasutus- ja usaldushaldus vastavate lepingute ja asutuse juhi (asutaja volitatud organ) korralduste alusel;

- liisingulepingu alusel rendile saadud, tingimusel, et renditud vara läheb liisinguvõtja (asutuse) bilanssi.

Seega, konto 101 00 “Põhivara” deebetis on arvesse võetud kõik asutuse põhivara objektid, teatud ajaks ja nõudes kulutusi nende ülalpidamiseks.

Eraldi arvestust kasutades (järgmiste protseduuride analüütilise arvestuse avamine) on vaja tagada põhivara kategooriatesse jaotamine: ekspluateeritud ja kasutamata. See on tingitud asjaolust, et kategoorias “käivitamata põhivara” ei ole planeerimisetapis majandusliku tasuvusuuringus lubatud kulutused nende hooldamiseks ja ekspluateerimiseks. Samuti on vaja meeles pidada, et kategooria “mittetöötav põhivara” tuleb kinnitada tõendavate dokumentidega. Vastasel juhul on finantskontrolli asutustel vastavate dokumentide puudumisel õigus tõlgendada seda põhivara ebaotstarbeka kasutamisena asutuse tegevuses.

Juhend nr 157n punkt 38 uues redaktsioonis täpsustab põhivaraobjekti üle 3 kuu kestva koitõrje (re-mothballing) menetlusega seotud dokumentide koostamise korda. See protseduur tuleb registreerida esmase raamatupidamisdokumendiga - põhivara konserveerimise (taassäilitamise) seadusega, mis sisaldab teavet arvestusobjekti kohta (objekti nimi, inventarinumber, selle algne (raamatupidamise) väärtus, summa kogunenud amortisatsioon), samuti teave konserveerimise ja perioodilise konserveerimise põhjuste kohta. Samal ajal on konserveerimisel olev põhivaraobjekt jätkuvalt kantud asutuse kontoplaani vastavatele bilansikontodele põhivara objektina. Põhivaraobjekti konserveerimise (taassäilitamise) kajastamine pikema perioodi jooksul kui 3 kuud kajastub objekti konserveerimise (taassäilitamise) kirje tegemisega raamatupidamisobjekti Inventari kaardile, kajastamata kontot. 010100000 “Põhivara” vastavates analüütilistes kontodes.

Põhivara arvestusse võtmisel tuleks tähelepanu pöörata juhendi nr 157n punkti 45 uuele lõikele 8, mis rõhutab, et arvestusse lähevad hoonete üksikud ruumid, millel on erinev funktsionaalne otstarve ja mis on ka iseseisvad omandiõiguse objektid. põhivara iseseisvate inventuuriobjektidena. Tee osana arvestatakse teekeskkonda (liikluse korraldamise tehnilised vahendid, sh teemärgid, piirdeaiad, märgistused, suunamisseadmed, foorid, automatiseeritud liikluskorraldussüsteemid, valgustusvõrgud, haljastus ja arhitektuursed väikevormid), kui ei ole teisiti. kehtestatud vastava avalik-õigusliku juriidilise isiku registrivara pidamise kord.

Juhendi nr 157n punkti 27 uus redaktsioon rõhutab, et põhivara remondi tulemused, muutmata selle väärtust(sealhulgas kompleksse põhivaraobjekti elementide asendamine) kuuluvad kajastamisele raamatupidamisregistris - vastava põhivaraobjekti Inventari kaardil, tehes tehtud muudatuste kohta kandeid, ilma raamatupidamisarvestuses kajastamata.

Põhivara raamatupidamisarvestuse pidamiseks täpsustab Vene Föderatsiooni rahandusministeerium järgmist terminoloogiat:

- põhivara kasutusest kõrvaldamine- st. antud asutuse vara selle osa arestimine, mis on aktiivne ja mida saab edaspidi kasutada teiste asutuste tegevuses,

- tuues seeläbi nendele institutsioonidele tulevikus majanduslikku kasu;

- põhivara kasutusest kõrvaldamine- st. asutuse vara selle osa kasutusest kõrvaldamine, mida ta ei saa selle sobimatuse tõttu edasi kasutada. Nendel juhtudel on vaja arvestada asjakohaste dokumentide ja tehniliste aruannete olemasolu nende põhivarade mitterahuldava tehnilise seisukorra kohta. Dokumendid vormistatakse eelarvelise vara varahalduse asutaja volitatud organite (osakond, komisjon, sektsioon jne) kaudu. Kehtestatud korras vormistatud dokumentide alusel viiakse läbi kasutusest kõrvaldatud põhivara kohustuslik utiliseerimine.

Konto 103 00 "Mittetoodetud varad"- vastavalt konto 103 11 “Maa” deebet juhendi nr 157n lõike 71 uuele redaktsioonile peavad kõik riigi- ja munitsipaalasutused registreerima katastriväärtuses maatükkide alalise (tähtajatu) kasutamise õiguse. (ka kinnisvara all asuvad) dokumendi (tõendi) alusel.

Kuna kulukohustustena kajastatakse kõigi riigi- ja munitsipaalasutuste tasutud maamaks, mille põhjendatus kaetakse riigiasutustel eelarvekalkulatsiooni arvelt - eelarvekohustuste piirmääradega, eelarvelistel ja autonoomsetel asutustel 2010. aasta eelarve kulukohustuste arvelt. finantsmajanduslik tegevuskava - toetused muuks otstarbeks, seega maatükid varana, asutused tuleb arveldada deebetkontona 103 11 "Maa" katastriväärtuses. Samas on hetkel 2014. aasta usaldusväärse majandusaasta aruande koostamiseks vajalik raamatupidamises teha järgmine korrektsioon täidetud tõendi f alusel. 0504833:

- aastal 2014 tuleb bilansiarvestuses aktsepteerida katastriväärtuses järgmises kirjavahetuses:

* valitsusasutustele:

* eelarveliste ja autonoomsete asutuste jaoks:

- asutusele operatiivjuhtimisõiguse tunnistuse alusel saadud maatükid varem kuni 1. jaanuarini 2014 ja võetud bilansivälisele arvestusele kontol 01 „Kasutusse saadud vara“ tuleb enne 2014. aasta bilansi (f 0503130, f 0503730) koostamist bilansiarvestusse üle kanda järgmises järjekorras:

- sulgeda maatükkide bilansiväline arvestus “miinus” konto 01 “Kasutusse võetud vara”;

- maatükkide avatud bilansiline arvestus kontol 103 11 “Maa”:

* valitsusasutustele arvete kirjavahetuses:

deebet 1 103 11 330 krediit 1 304 04 330, 1 401 10 180;

* eelarveliste ja autonoomsete asutuste jaoks raamatupidamisarvestuses:

deebet 4 103 11 330 krediit 4 210 06 660

Asutuste bilansis olevate maatükkide kohta teabe usaldusväärse avalikustamise tagamiseks on vajalik aasta lõpu seisuga üle vaadata maatükkide katastri(turu)väärtus, fikseerides sellega õiguse täiendavale rahastamisele eelarvest.

2014. aasta tulemuste põhjal peale majandusaasta aruande esitamist raamatupidamise eesmärgil kõigile riigi- ja munitsipaalasutustele tuleks selgitada:

- kui maatükid on piiritletud, kuid ei ole üle antud asutuste operatiivjuhtimise õiguse puhul tuleb need maatükid arvele võtta asutaja volitatud organite (KUI jne) bilansis kontol 108 51 «Kassa moodustav kinnisvara»;

- kui maatükid on piiritletud, mitte antud asutuste operatiivjuhtimise õigusele ja välja renditud lepingute alusel, siis tuleb need maatükid asutaja volitatud organite (KUI jne) bilansis arvele 108 51 «Kassa moodustav kinnisvara» arvel;

- kui maatükid asuvad volitatud, eelarveliste ja autonoomsete asutuste tasuta kasutusõiguse tunnistuse alusel, siis tuleb need arvestada nende asutuste bilansis kontol 10311 “Maa”.

Konto 106 01 “Investeeringud põhivarasse” Selgitamisel on asutuste kapitaliinvesteeringute eelarveliste investeeringute metoodika. Konto 106 01 “Investeeringud põhivarasse” arvestab kapitaliinvesteeringute kulusid ja on kollektiivne arvestuskonto, kuhu kogutakse kõik kapitaliinvesteeringutega kaasnevad kulud ja mis moodustab põhivara algse (inventari)maksumuse objekti vastuvõtmise eesmärgil. varana arveldamiseks kontol 101 00 “Põhivara”. Seega, kontol 106 01 “Investeeringud põhivarasse” varaobjekt puudub, kuna põhivaraobjektile puuduvad omandiõigused.

Praegu tehakse eelarvelisi investeeringuid asutuse kapitaliinvesteeringutesse järgmises järjekorras:

- volituste üleandmisega kliendile(ühtsed ettevõtted). Samas on tellija - ühtne ettevõte - kohustatud pidama eelarveliste investeeringute teostamise raamatupidamist vastavalt eelarvearvestuse juhendile nr 162n;

- institutsioonide endi jõupingutusi. Samal ajal toimub kapitaliinvesteeringute finantseerimine põhivarakinnisvarasse eelarvelistele ja autonoomsetele asutustele toetustena kapitaliinvesteeringute eesmärgil (18. kategooria kood 6). Sel juhul täidavad kliendi ülesandeid eelarvelised ja autonoomsed asutused.

Kui kapitaalehituse tellija volitusi teostab valitsusasutus, siis eelarveline finantseerimine toimub kas eelarveliste kohustuste piirmäärade või eelarveliste assigneeringute arvelt (18. kategooria kood 1).

Juhul, kui valitsusasutus annab ehitusega valminud põhivara üle eelarvelisele või autonoomsele asutusele, suletakse konto 106 01 “Investeeringud põhivarasse” ning eelarveline ja autonoomne asutus võtab selle bilanssi varana. konto 101 10 "Põhivara - asutuse kinnisvara."

Seega, sellises olukorras teostab kinnisvara kapitaalehitust üks juriidiline isik (valitsusasutus - klient) ja selle kinnisvara kasutamise õiguse saab teine juriidiline isik (eelarveline või autonoomne asutus). Sellises olukorras on vaja pöörata tähelepanu kinnisvara kapitaalehituse ja kapitaliinvesteeringute ülekandmise dokumentide koostamisele ning võtta arvesse järgmist:

- kapitaalehituse dokumendi olemasolu tellija, arendaja ja asutaja (autoriõiguse valdaja) vahelise kolmepoolse lepingu vormis koos allkirjade ja kõigi osalejate, sealhulgas kinnisvarahalduskomitee andmetega;

- kapitaliinvesteeringute üleandmine toimub põhivaraobjekti vastuvõtmise ja üleandmise akti alusel, mida hinnatakse tehtud kapitaalehitustööde mahu järgi. Sel juhul on vaja esitada raamatupidamise esmaste dokumentide tõestatud koopiad, mis kinnitavad vara kapitaalehituse kulusid.

Valminud ehitusobjektid saab tellija ülesandeid täitev eelarveline ja autonoomne asutus üle anda vastava eelarve kassasse ning seejärel antud objekti operatiivjuhtimise õiguseks üle anda asutustele vastavalt järgmisele raamatupidamisarvestuse skeemile. :

Eelarveline (autonoomne) asutus – klient

konto 106 01

Kinnisvarahalduskomitee (kassa)

skoor 108 51

Riiklik, eelarveline, autonoomne asutus

skoor 101 10

Varahalduskomisjon on volitatud vastu võtma omaniku (asutaja) nimel eelarvelisele varale operatiivjuhtimise õiguse üleandmise otsust. Arvestada tuleb sellega, et ühelt asutuselt vara operatiivjuhtimise õiguse äravõtmine ja teise asutuse poolt selle vara operatiivjuhtimise õiguse omandamine tuleb kajastada nende asutuste raamatupidamises ühel aruandeperioodil. .

Kinnisvara riiklik registreerimine (tunnistus) ei ole dokument, mis annab õiguse eelarvelist vara operatiivselt hallata. Arvestada tuleb sellega, et vara operatiivjuhtimise õigust kinnitab varahalduskomisjoni poolt asutaja ülesandeid ja volitusi täitva volitatud asutuse poolt asutatava volitatud asutuse poolt asutaja poolt tehtud vastav kanne vararegistris. vormistatud Teate vorm (f. 0504805).

Arvestada tuleb sellega, et vara registreerimise kohustust ei olnud alati (1997. aastast kehtib föderaalseadus “Kinnisvara õiguste ja sellega tehingute riikliku registreerimise kohta”), mistõttu registreerimata vara, mille asutus omandas enne käesoleva seaduse jõustumist saab arveldada kontol 101 10 “Asutuse põhivara ja kinnisvara” registreerimata.

1. jaanuaril 2014 ilmus uus toetuste vorm - kapitaliinvesteeringute toetused , mis on ette nähtud eelarvelistele ja autonoomsetele asutustele kinnisvara soetamiseks ja kapitaliinvesteeringuteks kapitaalehitusprojektidesse.

Vastavalt Vene Föderatsiooni eelarveklassifikatsiooni kohaldamise juhendile (Vene Föderatsiooni rahandusministeeriumi korraldus 1. juulist 2013 nr 65n) kasutavad eelarvelised ja autonoomsed asutused kapitaliinvesteeringute toetusi järgmistes valdkondades. :

- kinnisvara omandamiseks;

- kinnisvara kapitaalehituse elluviimiseks.

Seega, tuleb antud toetusvormist katta kinnisvaraobjektide rekonstrueerimisega, samuti nende valmimisega kaasnevad kulud. Kasutades aga toetusi kapitaliinvesteeringuteks aastal vallasvara omandamine on vastuvõetamatu, kuna vallasvara soetamine toimub riikliku (omavalitsuse) ülesande elluviimise rahalise toetamise dotatsiooni arvelt, vastasel juhul tunnustatakse selle toetuse väärsuunamist.

Juhendi nr 157n punkti 27 uus versioon selgitab, et organisatsiooni raamatupidamises kajastuvad tegelikud investeeringud põhivarasse nende moderniseerimise, lisavarustuse, rekonstrueerimise (sealhulgas taastamise elemendid), tehnilise ümbervarustuse kulude ulatuses. eelarvevahendite saaja volituste teostamine. Pärast nende toimingute tegemist kantakse põhivarasse tehtud kapitaliinvesteeringud üle objekti bilansiomanikule, et seostada need objektide algväärtuse (arvestusliku) kasvuga.

Vastuvõetamatu on rekonstrueerida hooneid - mitteriikliku vara objekte, mida eelarvelised ja autonoomsed asutused rendivad kapitaliinvesteeringutoetuste arvelt. Samal ajal on eelarveliste ja autonoomsete asutuste poolt renditud hoonete rekonstrueerimine lubatud, kuid tingimusel, et üürileandja hüvitab täiendavalt nende asutuste tehtud rekonstrueerimiskulud. vee aruandeperiood. Eelarveliste ja autonoomsete asutuste poolt rendihoonete remont eelarvetoetuste arvelt (kood 225) on võimalik, kui see on lepingus märgitud.

Konto 206 00 “Arveldused tehtud ettemaksete eest” raamatupidamise rakendust selgitatakse järgmistes valdkondades:

- see konto avatakse ainult hankelepingute alusel;

- tagab vastaspoolte pakkumismenetlustes osalemise õiguse.

Seega, kui asutus kannab vastaspoolega sõlmitud ostulepingu alusel rahalisi vahendeid ettemaksuna üle koos konto 206 00 “Arveldused väljastatud ettemaksete eest” avamisega, kajastatakse vastaspoole konkursil osalemise õigus. pangagarantii vorm bilansivälisel kontol 10 “Kohustuste täitmise tagamine”. Pangagarantii kantakse maha kontolt 10 “Kohustuste täitmise tagamine” peale hankepakkumise läbimist. Kuni hankelepingut ei sõlmita, on pangagarantii jätkuvalt kontol 10 “Kohustuste täitmise tagamine”.

Riigile kuuluvad, eelarvelised ja autonoomsed asutused, kes soovivad osaleda ühel või teisel hankega seotud konkursil, tasuvad kululiigi koodiga 290 kohustuste täitmise tagamise eest asutuste osalemise lepingu täitmisel. Kui mingil põhjusel tagastab ettemaksu lepingut mittetäitnud vastaspool, siis tagastatakse kohustuste täitmise tagatis (lepingujärgsete sularahakulude sissenõudmine ja tagatis).

Juhendi nr 157n lõike 235 uus väljaanne laiendab rakenduskoormust konto 210 05 “Arveldused teiste võlgnikega”, mida tuleks kasutada saadaolevate arvete arvestamiseks:

- konkursil või kinnisel enampakkumisel osalemise avalduste tagatist andva asutuse toimingute kohta, lepingu (lepingu) täitmise tagatis, muud tagatismaksed, tagatisraha;

- kajastada eelarve tuluhalduri raamatupidamises maksude, lõivude ja muude eeldatavate laekuvate maksete arvutused, mille tasumise kohustus loetakse Vene Föderatsiooni kehtivate õigusaktide kohaselt täidetuks;

- kajastada arveldusi käsunduslepingute (agendilepingute), rahvusvaheliste finantsorganisatsioonide osalusel sõlmitud lepingute (lepingute) alusel;

- muudele asutuse tegevuse käigus tekkivatele ja ühtse kontoplaani muudel kontodel kajastamiseks mitte ettenähtud tehingutele.

Seega, hetkel saab kontot 210 05 “Arveldused teiste võlgnikega” kasutada mitte ainult tulude poole tehingute (näiteks üürnike kommunaalmaksete hüvitamine), vaid ka kulude poolel olevate tehingute (nt. sotsiaalkindlustusfondi hüvitis haiguspuhkuse eest) .

Tuleb arvestada, et selle konto kasutamine on võimalik asutuse raamatupidamispoliitika kujundamise osana, võttes arvesse Vene Föderatsiooni õigusaktide, asutaja ülesandeid ja volitusi teostavate organite nõudeid. kontode tööplaanis muude võlgnikega arvelduste täiendava rühmituse, st täiendavate analüütiliste koodide, raamatupidamiskontode numbrite loomise kaudu.

Vastavalt juhendi nr 157n lõike 220 uuele väljaandele konto 209 00 saab uue nime “Kahjude ja muude tulude arvestused” ja lisakoormus. Praegu ei kasutata seda kontot mitte ainult tuvastatud puuduste arvelduste, rahaliste vahendite ja muude väärtuste varguste, materiaalsete varade kahjude ja asutuse varale tekitatud kahju arveldamiseks, mille süüdlased peavad hüvitama seadusega kehtestatud korras. Venemaa Föderatsioon, aga ka arvutustes:

- koondatud töötajate võla suuruse kohta asutuse ees töötamata puhkusepäevade eest enne selle tööaasta lõppu, mille eest ta on juba saanud iga-aastast tasustatud puhkust;

- eelmaksete summade kohta, mille osapooled peavad hüvitama, kui lõpetatakse, sealhulgas kohtuotsusega, riiklikud (omavalitsuse) lepingud (lepingud), muud lepingud (lepingud), mille alusel asutus varem makseid tegi;

- aruandekohustuslike võlgade õigeaegselt tagastamata (palgast kinni pidamata) summade kohta, sealhulgas mahaarvamiste vaidlustamise korral;

- kohtuotsusega hüvitamisele kuuluva kahju suuruse osas kohtumenetlusega kaasnevate kulude hüvitamise näol (õigusabikulude tasumine);

- muude kahjude arvutused, samuti muud sissetulekud asutuse majandustegevuse käigus tekkinud, ei kajastu arvelduskontol 20500 “Arvutused tulude alusel”.

Puuduste ja vargustega tekitatud kahju suuruse kindlaksmääramisel tuleks lähtuda praegusest asenduskulust materiaalne vara kahju avastamise päeval, mis tähendab nende varade taastamiseks vajalikku rahasummat.

Sellega seoses täpsustab p 221 kahju ja muude tulude arvutuste rühmitamist arvestusobjekti sünteetilise konto tulugruppide ja analüütiliste rühmade kaupa järgmises järjekorras:

30 «Kulude hüvitamise arvestused»;

40 «Sundarestimise summade arvestus»;

70 «Mittefinantsvarale tekitatud kahju arvestused»;

80 “Muude tulude arvestused”.

Samas arvutused muu sissetuleku jaoks, mis tuleneb asutuse majandustegevusest, ei kajastu arvelduskontol 20500 „Arvutused tulude kohta“ kajastatakse sünteetilise konto grupi 80 „Arveldused muude tulude eest“ analüütilist koodi ja vastavat analüütilist koodi sisaldaval kontol. finantsvarade sünteetilise konto liik.

Seega, eelarvelised ja autonoomsed asutused finantsmajandusliku tegevuse plaani (edaspidi - PFHD) koostamisel ja raamatupidamisarvestuse pidamisel. tulude poolel Tulu teenivate tegevuste puhul tuleb arvesse võtta järgmist:

- tulu teeniv tegevus on tegevus, mille eesmärk on pidevalt teenida tulu, mida kajastatakse funktsionaalne sissetulek (reeglina KOSGU kood 130, kuid võib-olla ka kood 120), mis on seotud asutuse ühistegevusega, on planeeritud (ennustatavad) tulud, eeldatava (potentsiaalse) tulu näol. Need sissetulekud peavad olema kooskõlastatud asutuse PFHD-ga (näiteks haridusasutustes kõik tulud haridusteenuste osutamisest, raviasutustes - tulud meditsiiniteenuste osutamisest jne). Funktsionaalset tulu arvestatakse tekkepõhise arvestuse meetodil 205 00 “Sissetulekute arvestus” (deebet 2 205 30 560 krediit 2 401 10 130);

- asutuse majandustegevusest saadav ja asutuse tegevusega mitteseotud tulu , mille nimel asutaja asutaja lõi asutuse ning varakahju ja muude tulude tasaarvestamisega seotud (näiteks trahvid, vara müük, kulude hüvitamine, õpilaste poolt tööõpetuse tundides loodud toodete müük). õppeasutus jne) tunnustatakse ettearvamatu sissetulek. Seetõttu ei tekita need laekumised kulukohustusi ja neid ei tohiks asutuse raamatupidamise aastaaruande koostamisel arvesse võtta, kuna need ei ole planeerimise objektiks. Uue metoodika kohaselt kuuluvad need tulud arvestusele vastavalt konto 209 80 “Muude tulude arvestused” .

Konto 401 40 "Edasilastud tulu" kasutatakse aruandeperioodil kogunenud (saadud) tulude summade arvestamiseks, kuid on seotud tulevaste aruandeperioodidega. Praegu rakendatakse seda kontot vastavalt juhise nr 157n uue väljaande lõikele 301 ka järgmises järjekorras:

- riigikassa vara müügiga seotud tehingutest saadud tulu kajastamisel, kui lepingus on ette nähtud järelmaksu tasumine objekti omandiõiguse ülemineku tingimustel pärast arvelduste lõpetamist;

- järgmisel majandusaastal (aruandeaastale järgnevatel aastatel) toetuste andmise lepingute alusel saadud tulu kajastamisel, sealhulgas muuks otstarbeks;

- toetuste kajastamisel kapitaliinvesteeringuteks riigi (omavalitsuse) vara kapitaalehitusprojektidesse ja kinnisvaraobjektide soetamiseks riigi (omavalitsuse) omandisse;

- toetuste andmise lepingute (lepingute) alusel saadud tulu kajastamisel;

- kui peegeldub muud samalaadsed sissetulekud.

Seega, praegu tuleb kontol 401 40 „Eeldatud tulu” kajastada eelarveliste ja autonoomsete asutuste eelarvetoetuste saamise õigust.

Eelarvetoetuse saajate õigus on fikseeritud riigi (omavalitsuse) teenuse osutamise riiklike (omavalitsuslike) ülesannete täitmiseks rahalise toetuse andmise korra ja tingimuste lepingus, millega asutaja (eelarve) võtab endale kohustuse katta riigi (omavalitsuse) teenuse osutamise kulud vastavalt tema poolt kinnitatud ülesandele. Toetuste saaja (eelarveline ja autonoomne asutus) omakorda annab nõusoleku asutaja poolt läbiviidavaks riiklikuks (omavalitsuse) finantskontrolliks läbi oma raamatupidamise aastaaruannete analüüsi. Samas on aastases mahus kinnitatud toetuste jaoks vajalik koguda toetusi eelarvelise ja autonoomse asutuse raamatupidamisarvestusse, tagades sellega asutaja (eelarve) kohustuse anda neile toetusi järgmises järjekorras. :

- kui Leping sõlmitakse (allakirjutatakse) jooksval perioodil (detsember) riikliku (omavalitsuse) ülesande täitmiseks ja rahalise toetuse (toetuste) suuruseks järgmiseks majandusaastaks või jooksva majandusaasta jaanuari esimestel päevadel, siis aruandeaasta (2014) detsembrikuu viimasel päeval toetuse arvestus ( Deebet 4 205 80 560 Krediit 4 401 40 180 );

- kajastama bilansis (vorm 0504730) kontode 205 80 vara ja 401 40 kohustuste saldosid seisuga 1. jaanuar 2015. a.

Silmas tuleb pidada, et isegi kui riigi (omavalitsuse) ülesande täitmise rahalise toetuse toetus tegelikult vastaval perioodil ei laekunud, on võimalus võtta endale vara soetamise ja muude majanduslike vajadustega kaasnevaid rahalisi kohustusi. ei ole välistatud, st ajutised võlgnevused on lubatud toetuste mittelaekumise tõttu.

Juhendi nr 157n uue väljaande punktiga 302.1 võeti kasutusele uus konto 401 60 “Edaspidiste kulude reservid” tulevaste kulude kogumiseks ja asutuse edasilükatud kohustuste kajastamiseks. Eelseisvate kulude reserveerimise mehhanism võimaldab sõnastada asutuste tegevuse tegeliku finantstulemuse. Selle mehhanismiga rahalised kohustused institutsiooni poolt ei aktsepteerita, kuna need on edasilükatud kohustused. Sellel kontol tuleb kajastada muu kohustuse võtmise tulemusena tekkinud tehingud (tehingud, sündmused, toimingud, mis omavad või võivad mõjutada asutuse finantsseisundit, selle tegevuse finantstulemust ja (või) rahavoogu):

- eelseisvad puhkusetasud tegelikult töötatud aja eest või hüvitis kasutamata puhkuse eest, sealhulgas vallandamisel, sealhulgas asutuse töötaja (töötaja) kohustusliku sotsiaalkindlustuse maksed;

- eelseisev makse ostja nõudmisel garantiiremondi, korralise hoolduse eest tarnelepingus ettenähtud juhtudel;

- muud sarnased eelseisvad maksed;

- mis tulenevad Vene Föderatsiooni õigusaktidest asutuse tegevuse ümberkorraldamise, sealhulgas asutuse eraldiseisvate osakondade loomise, struktuuri (koosseisu) muutmise ja (või) asutuse tegevuse liikide muutmise otsuse tegemisel. , samuti asutuse reorganiseerimise või likvideerimise otsuse tegemisel;

- nõuetest ja majanduselu asjaoludest tulenevatest nõuetest, sh nõuete kohtueelse (kohtuvälise) läbivaatamise raames, trahvide (trahvide), muude hüvitiste määramiseks esitatud summades kahjude (kahjude), sealhulgas tsiviillepingute (lepingute) tingimustest tulenevate kahjude eest;

- mis tekivad avalik-õigusliku juriidilise isiku vastu esitatud nõuete (nõuete) korral: valitsusorganite või nende asutuste ametnike ebaseadusliku tegevuse (tegevusetuse) tagajärjel füüsilisele või juriidilisele isikule tekitatud kahju hüvitamiseks, sealhulgas selle tagajärjel. valitsusorganite aktide väljastamisest, mis ei ole kooskõlas seaduse või muu õigusaktiga, samuti eeldatavatest õigusabikuludest (kuludest), kui nõuded (nõuded) esitatakse asutusele kooskõlas riigi seadusandlusega. Venemaa Föderatsiooni ja muud sarnased eeldatavad kulud;

- asutuse kohustuste eest, mis tulenevad majandustegevuse (tehingud, toimingud) asjaoludest, mille tekkimisel on aruandekuupäeval ebakindlus raamatupidamise esmaste dokumentide puudumise tõttu;

- muude kohustuste puhul, mis ei ole määratud täitmise suuruse ja (või) ajaga, juhtudel, mis on ette nähtud asutuse arvestuspõhimõtete kujundamisel vastu võetud aktis.

Sel juhul kehtestab reservide moodustamise korra (moodustatavate reservide liigid, kohustuste hindamise meetodid, raamatupidamises kajastamise kuupäev jne) arvestuspõhimõtete kujundamise osana asutus. Reservi tuleks kasutada ainult nende kulude katmiseks, mille jaoks reserv algselt loodi. Kulude kajastamine raamatupidamises, mille jaoks on moodustatud reserv tulevaste kulude katteks, toimub moodustatud reservi summa arvelt.

Seega, eelarvelise ja autonoomse asutuse bilansi passiva poolel avalikustatakse konto 40160 „Reservid tulevaste kulude katteks“ andmed ning bilansi aktiva poolel konto 201 11 (21) „Rahaline raha. asutus isiklikel kontodel” avalikustatakse sularaha tagatisena.

Teatud juhtimisotsuste rahalist ja majanduslikku põhjendatust tuleks arvesse võtta asutuse tegevuse planeerimise etapis, kogudes raamatupidamisarvestusse ettenähtud viisil järgmised reservid:

- reserv tulevaste kulude ja edasilükatud kohustuste jaoks (näiteks asutuse tulevaseks saneerimismenetluseks). Sel juhul on ette nähtud (prognoositud) saneerimismenetlusega kaasnevad eelseisvad kulud ning kõik sotsiaalmaksed (toetused) on asutaja otsuse alusel põhjendatud. Seega kontol 401 60 „Tuleviku kulude reservid“ hinnatakse asutuse ümberkorraldamise korda ja ümberkorraldamise otsuse tegemisel kajastatakse risk;

- asutuse töötajate puhkusetasu reserv järgmise puhkuse eest tasu, samuti tulevase kasutamata puhkuse hüvitamise arvutamiseks töötajate vallandamisel. Selle reservi moodustamise eesmärk: eelmiste aastate kasutamata puhkuste summa tuleb põhjendada ja deklareerida eelarvesse. Vastasel juhul võib asutuse töötajate koondamisel eelmiste aastate kasutamata puhkuse hüvitamine oluliselt vähendada asutuse jooksva perioodi palgafondi. Seega, on alates 1. jaanuarist vaja moodustada viimaste aastate palgafond puhkusetasu reservi näol, et koguda asutuse töötajate vallandamisel tulevikus hüvitist kasutamata puhkuse eest.

Konto 401 60 “Tulevaste kulude reservid” reserveerib töötajate vallandamisel kasutamata puhkuse eest hüvitiste summa ning kajastab ka õigust iga-aastasele tasulisele puhkusele puhkusereservi igakuise kogunemise näol asutuse jooksvateks kuludeks. .

Puhkusetasu reservi moodustamiseks ebaõnnestumata kõik institutsioonid vajavad 1. jaanuari 2015 seisuga arvutada eelmiste aastate kasutamata puhkuse hüvitise suurus ja 2015. aasta keskmine palk puhkuse eest. See majandustehing raamatupidamises peab kajastuma asutuse kuludes järgmises järjekorras:

Deebet 1 401 20 211, 213- valitsusasutustele,

0 109 60(80) 211, 213 - eelarveliste ja autonoomsete asutuste jaoks

Krediit 0 401 60 211, 213

1. jaanuari 2015 seisuga eelarveliste ja autonoomsete asutuste bilansis (f. 0504730) on vaja näidata konto 401 60 “Tulevaste kulude reservid” kreeditsaldo.

Seega, on asutuste majandustegevuse riskide fikseerimise vajadus puhkusetasu, sh kasutamata puhkuse hüvitamise reservi moodustamine. Sel juhul kehtestab asutus iseseisvalt puhkusetasu reservi arvutamise meetodi oma vastuvõetud arvestuspõhimõtete raames.

Reservi kasutamine korraliste puhkuste maksmiseks ja töötajate vallandamisel kasutamata puhkuse eest hüvitise arvestamiseks majandusaasta jooksul kajastub raamatupidamises järgmises järjekorras:

Deebet 0 401 60 211, 213 Krediit 0 302 11 730, 0 303 02….730;

- kulukohustuste reserv vaidlustatud kohtuasjade jaoks , kuna juriidiliste isikute vastu suunatud juriidiliste nõuete kohustus peaks tekkima (planeerima) mitte selle täitmise ajal. Raamatupidamises kajastub see toiming järgmises järjekorras:

- reservi kogunemine:

Deebet 0 401 20 290 Krediit 0 401 60 290

- reservi kasutamine:

Deebet 0 401 60 290 Krediit 0 302 91 730;

- reserv üksikisikule tekitatud kahju hüvitamiseks , sh kohtukulud, riigilõivud jms. Selle reserviga seotud tehingute arvestus toimub sarnaselt kohtus vaidlustatud kohtuasjade kulukohustuste reserviga;

- asutuse vara käsutamise kulude reserv tekib vara soetamise hetkel ja seda kasutatakse näiteks põhivara likvideerimisel, raviasutustes tarbitud materjalide utiliseerimisel jne.

Selle reservi moodustamisel tekib probleem vara käsutamise reservi hindamisel, mistõttu tuleb seda reservi vajadusel indekseerida ja aasta lõpus korrigeerida.

Asutuse vara käsutamise reservi liikumisega seotud toimingud kajastatakse raamatupidamises järgmises järjekorras:

- reservi kogumine vara soetamise hetkel põhivara ja varude algmaksumuse katteks:

Deebet 0 106 01 310, 0 105 01 340 Krediit 0 401 60 226

- vara käsutamise reservi kasutamine selle registrist käsutamise ajal:

Deebet 0 401 60 226 Krediit 0 302 26 730

- Majandusaasta lõpus tehti korrigeerimine (indekseerimine), et suurendada vara käsutamise reservi:

Deebet 0 401 10 171 Krediit 0 401 60 226

Vajadusel saavad eelarvelised ja autonoomsed asutused osana arvestuspõhimõtete kujundamisest luua muid reserve (näiteks puhkusereiside hüvitamiseks, ametlike leiutiste eest tasu maksmiseks jne).

Konto 502 00 “Võetud kohustused” Praegu kasutatakse seda kontot valitsusasutuste poolt eelarvekalkulatsiooni arvelt võetud eelarveliste kohustuste ja eelarveliste (autonoomsete) asutuste poolt PFHD arvelt võetud kohustuste (konto 502 11) ning rahaliste kohustuste arvestus. asutuste võetud kohustused juriidiliste ja eraisikute ees (konto 502 12). Praegu peaks eelarveliste (planeeritud) kohustuste vastuvõtmine kontol 502 11 “Võetud kohustused” toimuma osapooltega lepingute (lepingute) sõlmimise etapis. Rahaliste kohustuste vastuvõtmine kontol 502 12 “Võetud rahalised kohustused” toimub lepingute (lepingute) täitmise etapis. Sellega seoses tutvustab juhendi nr 157n lõike 319 uus väljaanne aktsepteeritud ( vastu võetud ) sünteetilise kontogrupi vastavat analüütilist koodi ja vastavaid analüütilisi koode sisaldavate kohustuste kehtestamine:

1 «Võetud kohustused»;

2 «Võetud rahalised kohustused»;

7 “Võetud kohustused”;

9 “Edasilükatud kohustused”.

Alates 1. jaanuarist 2015 tuleb eelarveliste kohustuste, eelarveliste ja autonoomsete asutuste poolt kontol 502 11 “Võetud kohustused” planeeritud kohustuste vastuvõtmine läbi viia konkursi väljakuulutamise ajal, noteeringud, s.o. enne lepingute (lepingute) sõlmimist tehingutega seotud.

Seega, kajastatakse asutuste deklareeritud pakkumisi ja noteeringuid edasilükkunud kohustustena ja kajastatakse raamatupidamises kontol 502 11 “Võetud kohustused”, samuti avalikustatakse see teave asutuste aruandluses (f. 0503128, f. 0503738).

Konto 504 10 “Hinnangulised (planeeritud, prognoositavad) ülesanded” Praegu ei peaks seda kasutama mitte ainult eelarvelised ja autonoomsed asutused vastavaks majandusaastaks kinnitatud tulude (laekumiste) ja kulude (maksete) sihtotstarbeliste summade arvestuse pidamise eesmärgil, vaid ka valitsusasutused eelarve täitmise eesmärgil. kassaplaani pidamine ja eelarve tulude prognoosimine.

Juhendi nr 157n punkti 324 uus redaktsioon näeb ette selle konto kasutamise järgmises järjekorras:

- asutustel arvestada vastavaks majandusaastaks kinnitatud (planeeritud) tulude (laekumiste), kulude (maksete) assigneeringute summasid;

- arvestada ettenähtud korras kinnitatud arvestuslike (planeeritavate, prognoositavate) lähetuste näitajates tehtud muudatuste summadega;

- eelarve tulude haldajatele vastava majandusaasta prognoositavate (planeeritud) eelarve tulude näitajate (nende muutuste) andmete arvestamiseks.

Seega, raamatupidamisarvestuse pidamisel tuleks kasutada kontot 504 10 “Eeldatavad (plaanilised, prognoositavad) ülesanded”:

- eelarvelised ja autonoomsed asutused konto 504 10 kreeditkäibe kohta kavandatud tulude (laekumiste) assigneeringute kajastamisel aastases mahus vastavalt asutuse kinnitatud finantsmajandusliku tegevuskavale;

- valitsusagentuurid Konto 504 10 krediidikäive peaks kajastama eelarve tulude prognoositavaid jaotusi.

Juhend nr 157n uus redaktsioon selgitab järgmiste bilansiväliste kontode kasutamist asutuste raamatupidamises:

Konto 03 "Ranged aruandlusvormid" saab kasutada ka sanatooriumi ja kuurordi vautšerite arveldamiseks. Samuti rõhutatakse, et teatud tingimustel saab asutus iseseisvalt arvestuspõhimõtete kujundamise osana välja töötada ja kinnitada ranged aruandlusvormid.

Konto 04 "Maksejõuetute võlgnike kustutatud võlg"- võlgniku likvideerimise korral määratakse selle võla kustutamiseks erinev tähtaeg. Sellel kontol kajastatakse ka võlgnevus eelarve tulude peahalduri poolt kehtestatud eelarvele. Vastavalt juhendi nr 157n p 339 uuele redaktsioonile toimub võla mahakandmine bilansivälisest raamatupidamisest asutuse varade vastuvõtmise ja käsutamise komisjoni otsuse alusel tõendavate dokumentide olemasolul. kohustuse lõppemine võlgniku surmaga (likvideerimine), samuti võlgade sissenõudmise võimaliku taastamise tähtaja möödumisel vastavalt Vene Föderatsiooni kehtivatele õigusaktidele.

Konto 09 “Sõidukite varuosad, mis on välja antud kulunud sõidukite asendamiseks”- täpsustatakse sellel kontol arvestatud varuosade mahakandmise korda. Juhendi nr 157n p 349 uus redaktsioon selgitab, et sõiduki utiliseerimisel kantakse sellele paigaldatud ja bilansivälisel kontol kajastatud varuosad bilansivälisest arvestusest maha.

Vastavalt juhendi nr 157n lõigete 365, 367 uuele redaktsioonile tuleb avada kõigi analüütiliste kontode jaoks kontod 17 „Raha laekumine asutuse kontodele“, 18 „Raha väljavool asutuse kontodelt“. kontolt 201 00 “Asutuse sularaha”, sh kontodele 201 03 “Asutuse vahendid teel”, 201 34 "Kassa" .

Arvestada tuleb sellega, et kontol 17 “Raha laekumised asutuse kontodele” olev info näitab nende sularahajääkide vajadust.

Vastavalt juhendi nr 157n uuele redaktsioonile punktide 381, 383 kohaselt tuleb volitatud valitsusasutuste raamatupidamises kasutada kontosid 25 „Tasuliseks kasutamiseks (üüriks) antud vara“, 26 „Tasuta kasutusse antud vara“. -valitsusorganid (komisjon, eelarvelise vara varahalduse osakond).

Nimetatud põhivara maksumuse info puudumisel kuulub vara arvele liisingumaksete summas.

Juhendi nr 157n väljaanne tutvustas uut bilansivälist bilansi konto 27 “Töötajatele (töötajatele) isiklikuks tarbeks välja antud materiaalne vara”, mis on ette nähtud asutuse poolt töötajatele ameti- (ameti)ülesannete täitmiseks isiklikuks tarbeks väljastatud vara arvelevõtmiseks, et tagada kontroll selle ohutuse, sihtotstarbelise kasutamise ja liikumise üle.

Varaobjektide arvestusse vastuvõtmine toimub esmase raamatupidamisdokumendi alusel bilansilises väärtuses.

Varaobjektide realiseerimine bilansivälisest arvestusest toimub esmase raamatupidamisdokumendi alusel soetusmaksumuses, millega objektid eelnevalt bilansivälisele arvestusele võeti.

Kasutusele on võetud uus bilansiväline bilanss konto 30 “Arveldused rahaliste kohustuste täitmiseks kolmandate isikute kaudu”, mis on mõeldud arvelduste arvestamiseks rahaliste kohustuste täitmiseks kolmandate isikute kaudu (pensionide, hüvitiste maksmisel Venemaa postkontorite kaudu, makseagendid).

Seega, tuleks seda kontot kasutada kogunenud, kuid saamata jäänud hüvitiste ja hüvitiste kajastamiseks sotsiaalkindlustus- ja sotsiaalkaitsefondist.

Asutuse majandustulemus kajastab jooksval aruandeperioodil saadud ja tehtud tulude ja kulude vahet. Kui aga asutus sai ühekordset tulu või tegi ühekordseid kulutusi majanduslikus mõttes, mis tuleks jaotada järgmistele aruandeperioodidele, siis raamatupidamisarvestuse ja eelarvelise tegevuse finantstulemuse kujunemise tagamiseks. asutusele järgmistel majandusperioodidel kasutatakse kontosid 0 401 40 OÜ “Tulevikutulud” ja 0 401 50 OÜ “Tulevikukulud”.

Kooskõlas si. juhendi nr 157n 301 kohaselt on tulevaste perioodide tulude koosseisus arvesse võetud eelarvelisele asutusele jooksval perioodil laekunud tulud, mis on seotud järgmiste aruandeperioodidega:

- 1) tehtud ja klientidele tarnitud üksikute tööetappide ja teenuste eest kogunenud tulu, mis ei ole seotud jooksva aruandeperioodi tuludega;

- 2) loomakasvatussaaduste (järglased, kaalutõus, loomade juurdekasv) ja põllumajandusest saadud tulu;

- 3) tulu kuu-, kvartali-, aastatellimustest;

- 4) tulu riigikassa vara müügitoimingutest, kui lepingus on ette nähtud järelmaksu tasumine objekti omandiõiguse ülemineku tingimustel pärast arvelduste lõpetamist;

- 5) tulud järgmisel majandusaastal (aruandeaastale järgnevad aastad) toetuste andmise lepingutest, sealhulgas muuks otstarbeks, samuti kapitaliinvesteeringuteks riigi (omavalitsuse) vara kapitaalehitusprojektidesse ja kinnisvara soetamiseks. riigi (munitsipaal)varas;

- 6) tulu toetuste andmise lepingutest (lepingutest);

- 7) muud samalaadsed tulud.

Vastavalt kehtivale raamatupidamist reguleerivale õigusraamistikule võib öelda, et edasilükkunud tulu on juba laekunud vara, kuid võrreldavuse põhimõtte kohaselt tuleks neid võrrelda kuludega, mis selle tuluga seotud on.

Tuleviku tulude arvestust peetakse samal kontol 0 401 40 000 eelarvelise asutuse finantsmajandusliku tegevuse plaanis sätestatud tululiikide (laekumiste) lõikes lepingute ja lepingute lõikes.

Kooskõlas si. 157 juhendi nr 174n eelarvelise asutuse tulevaste perioodide tulude kajastamiseks kasutatakse asutuse tulude arvestuses vastavalt arvestusobjektile ja majandustehingu majanduslikule sisule järgmisi analüütilise raamatupidamise kontosid:

- 0 401 40 130 “Tuleviku tulu tasuliste teenuste osutamisest”;

- 0 401 40 172 “Tulu varaga tehtavatest toimingutest”;

- 0 401 40 180 “Muud tulevaste perioodide tulud”.

Arvestuspoliitika kujundamise osana on eelarveasutustel õigus kehtestada täiendavaid nõudeid tulevaste tulude analüütiliseks arvestuseks, sealhulgas võtta arvesse nende tegevuse valdkonna iseärasusi, samuti Vene Föderatsiooni maksuseaduste nõudeid. riigi- ja munitsipaalasutuste tulude (laekumiste) eraldi arvestuse kohta.

Kui saabub periood, millega edasilükkunud tulu on seotud, kantakse nende summa maha. See sisaldub eelarvelise asutuse jooksvates tuludes ja kajastatakse vastavalt analüütilisele kontole. Edasilükkunud tulude arvestuse kontode vastavus on toodud tabelis. 9.3.

Tabel 9.3

Eelarvelistes asutustes ettemakstud tulude arvestuse kontode vastavus

|

Majanduselu fakt |

Konto kirjavahetus |

||

|

deebet |

krediit |

||

|

Sai tulevikus tulu töö tegemisest või teenuste osutamisest |

|||

|

Tulevikus saadav tulu loomakasvatusest ja põllumajandustoodetest |

0 105 26 340 0 105 36 340 |

||

|

Tuleviku tulude kogunemine toetuste summas riiklike (omavalitsuslike) ülesannete täitmiseks |

4 205 30 000 (4 205 31 560) |

||

|

Edasilükkunud tulu kajastatakse jooksevtuludes |

|||

Eelarvelise asutuse raamatupidajal on vaja laekunud ettemaksete summadest eraldada tulevaste perioodide tulud (laekumised). Seega kantakse ettemaksed tulevikus tarnitavate või osutatavate kaupade, tööde või teenuste eest tasumiseks. Vastasel juhul tagastatakse ettemaks. Samas on tuleviku tulud need tulud, mida suure tõenäosusega ei tagastata. Selle põhjuseks on asjaolu, et eelarveline asutus on juba täitnud oma kohustused, mille vastu laekus tulevast tulu (näiteks on teinud eraldi tööetapi).

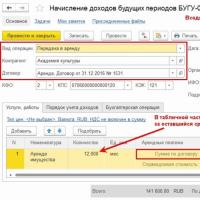

Viimasel ajal on üsna tavaliseks muutunud olukord, kus eelarvelised asutused sõlmivad lepinguid teadus- ja arendustöö (TA) teostamiseks.

Teadusuuringuid saab läbi viia pika aja jooksul. Pikaajalisi lepinguid võib liigitada järgmiselt:

- 1) lepingutena, mis sätestavad etapiviisilise rakendamisega töö tulemuste omandiõiguse ülemineku eritingimused;

- 2) lepingud, mille täitmiseks ei ole eritingimusi.

Lepingud pika teostusperioodiga tööde tegemiseks

võib ette näha eritingimusi omandiõiguse üleminekuks, nimelt omandiõiguse üleminek tellijale lepingu alusel tehtud töö kui terviku akti allkirjastamise ajal.

Võimalik on ka tööde järkjärguline üleandmine. Selliste lepingute arvestusel on mõned iseärasused. Reeglina kajastatakse tellijale üle antud tööetappidelt saadud tulu enne tööde lõpetamist töövõtja raamatupidamises edasilükkunud tuluna.

Lepingujärgse töö lõplikul üleandmisel kantakse näidatud tulu summad jooksva perioodi tuludena maha. Seetõttu tuleks konto O 401 40 LLC “Tuleviku tulud” avada, kui lepingus on sätestatud, et omandiõigus töötulemustele läheb üle pärast uurimis- või projekteerimistööde lõplikku lõpetamist ja töö tarnitakse etappide kaupa.

Näide 1. Riigieelarveline asutus sõlmis lepingu uurimistöö tegemiseks. Vastavalt kokkuleppele toimetatakse töö tellijale kahes etapis ning omandiõigus töötulemustele läheb üle pärast tööde lõplikku valmimist. Tööde maksumus lepingu alusel on 300 000 rubla. (sealhulgas töö esimese etapi maksumus - 140 000 rubla, teine - 160 000 rubla).

Riigieelarvelise asutuse raamatupidamisarvestus peab sisaldama tabelis toodud kandeid. 1.

Kui teadus- ja arendustööde teostamise leping ei näe ette omandi ülemineku eritingimusi, vaid sätestab ainult töö lõpetamise aja ilma seda eraldi etappideks jagamata, siis konto 0 401 40 kasutama ei pea. OÜ "Tuleviku sissetulek" Tabel 1

Uurimistöö teostamise arvestus kahes etapis (töö tulemuste omandiõigus läheb üle pärast töö lõplikku valmimist)

Dov." Sel juhul kajastatakse jooksva perioodi tulu koheselt (konto 0 401 10 000).

Klientidele ettemaksuks väljastatud arved, s.o. saadaolevad ettemaksed ei ole edasilükkunud tulu.

Näide 2. Riigieelarveline asutus sõlmis lepingu Täiendusõppe Instituudi teadustööde tegemiseks. Tööde maksumus lepingu alusel oli 300 000 rubla. Tähtajaks määrati 30. aprill 2016. Tööde lõpetamise akt allkirjastati 25.04.2016.

Tehtud tööde eest tasumine toimub tellija poolt viie päeva jooksul alates tööde vastuvõtmise akti allkirjastamise kuupäevast. Tööd ei maksustata käibemaksuga (Vene Föderatsiooni maksuseadustiku artikkel 16, punkt 3, artikkel 149).

Riigieelarvelise asutuse raamatupidamises koostatakse tabelis toodud arvestused. 1.

Kui töö (teenuste) maksumus, mille eest tasuti "tulevane" tulu, on käibemaksuga maksustatav, siis selle laekumisel tuleb eelarveasutusel selle summa koguda.

Tulevikus saab selle maha arvata. Käibemaksu tuleb sel juhul arvestada samamoodi nagu ettemaksu saamisel (s.o arvestusliku määraga 10/110, 18/118).

Tabel 1

Eelarvelise asutuse tegevuse arvestus uurimistööde tegemisel (omandi ülemineku eritingimusi ei ole sätestatud)

Näide 3. Eelarveasutus saab tulu tervisekeskuse külastuspiletite müügist. Kuuekuulise tellimuse maksumus on 11 800 rubla. (koos käibemaksuga - 18%).

Eelarveasutuse tulud, mis vastavalt Art. Vene Föderatsiooni tsiviilseadustiku artikkel 298 võib teostada tulu teenivaid tegevusi vastavalt oma asutamisdokumentidele, mis on tema iseseisvas käsutuses.

Vastavalt Vene Föderatsiooni eelarveklassifikaatori kohaldamise korra juhistele sisaldub eelarvelise asutuse poolt selliste tellimuste müügist saadud tulu art. 130 “Tulu tasuliste teenuste (töö) osutamisest” KOSGU.

Selliste teenuste müük Vene Föderatsiooni territooriumil maksustatakse käibemaksuga (Vene Föderatsiooni maksuseadustiku artikli 146 lõiked 1 ja 1). Käibemaksu arvestamise maksubaas määratakse kahel korral: tellimuse eest tasumise päeval ja teenuste osutamise päeval, s.o. igakuiselt kuu viimasel päeval, võttes aluseks 1/6 abonemendi maksumusest ilma käibemaksuta (Vene Föderatsiooni maksuseadustiku lõige 6, punkt 1, artikkel 154, punkt 14, artikkel 167).

Esimesel juhul rakendatakse maksumäära 18/118% vastavalt ja. 4 spl. Vene Föderatsiooni maksuseadustiku artikli 164 kohaselt ja teist korda kohaldatakse 18% maksumäära (Vene Föderatsiooni maksuseadustiku artikli 164 punkt 3).

Tuginedes i. 1 spl. Vene Föderatsiooni maksuseadustiku artikli 271 kohaselt, kasutades tekkepõhist meetodit, kajastatakse sellist tulu perioodil, mil see tekkis, olenemata rahaliste vahendite tegelikust laekumisest ning see maksustatakse ettevõtte tulumaksuga vastavalt ja. 1 spl. 248, i. 1 spl. Vene Föderatsiooni maksuseadustiku artikkel 249.

Tellimuste müügist saadud tulu jaotab eelarveasutus iseseisvalt, arvestades tulude ja kulude ühtse kajastamise põhimõtet, s.o. kuus 1/6 abonemendi maksumusest. Eelarvelise asutuse raamatupidamisarvestuses kannete kajastamise kord on toodud tabelis. 1.

Tabel 1

Tellimuste müügist saadud tulu kajastamine eelarvelise asutuse raamatupidamises

|

Majanduselu fakt |

Konto kirjavahetus |

summa, |

esmane dokument |

|

|

deebet |

krediit |

|||

|

Abonemendi eest laekus asutuse kassast raha |

||||

|

Tuleviku tulude kogunemine |

Raamatupidamine |

|||

|

Käibemaks kajastub laekunud maksel (11 800 x 18%/118%) |

Raamatupidamine |

|||

|

Tellimisperioodi jooksul (igakuiselt kuu viimasel päeval) |

||||

|

Osutatud teenuste maksumuse kajastus jooksva aruandeperioodi tuludes (11 800/6) |

Raamatupidamine |

|||

|

Teenuse osutamisest saadud tulult kajastuv käibemaks (1 966,67 / 118) x 18% |

Raamatupidamine |

|||

|

Makse laekumisel kogunenud käibemaksu mahaarvamise aktsepteerimine |

Raamatupidamine |

|||

Eelarveasutus peaks oma arvestuspõhimõtetes kajastama tulevaste perioodide tulude jooksva perioodi tulude jagamise korda ja ajastust.

Konto 0 401 50 OÜ “Tulevased kulud” on ette nähtud eelarvelise asutuse aruandeperioodil kogunenud, kuid tulevaste aruandeperioodidega seotud kulude summade kajastamiseks (juhendi nr 157n punkt 302).

Eelkõige juhul, kui organisatsioon ei loo tulevaste kulude jaoks sobivat reservi, on sellel kontol järgmised kulud:

- tootmist ettevalmistavate töödega selle hooajalisuse tõttu;

- organisatsiooni töötajate vabatahtlik kindlustus (pension);

- immateriaalse vara mitteainuõiguse omandamine mitmeks aruandeperioodiks;

- aastaringselt ebaühtlaselt teostatud põhivara remont;

- muud sarnased kulud.

Tulevaste kulude arvestus toimub organisatsiooni kululiikide (maksete) kontekstis, riiklike (omavalitsuslike) lepingute (lepingute), kokkulepete alusel.

Eelarveliste organisatsioonide tulevaste kulude arvestus toimub vastavalt juhendi nr 174n punktiga 160 kehtestatud viisil.

Tabel 9.4

Tulevaste kulude kajastamine eelarvelise asutuse raamatupidamises

|

Majanduselu fakt |

Konto kirjavahetus |

||

|

deebet |

krediit |

||

|

Jooksval aruandeperioodil tehtud, kuid järgmiste aruandeperioodidega seotud kulude kajastamine: 1) töötasu; |

|||

|

2) muud maksed; |

|||

|

4) muud tööd, teenused; |

|||

|

5) sotsiaaltoetused |

|||

|

Varem tehtud ja tulevaste aruandeperioodide kuludena arvesse võetud kulude kajastamine jooksva majandusaasta kuluna, sealhulgas: 1) töötasu; |

|||

|

2) muud maksed; |

|||

|

3) ehitustööd, -teenused |

|||

|

4) muud tööd, teenused; |

|||

|

5) sotsiaaltoetused |

|||

Aruandeperioodil eelarvelise asutuse poolt kantud, kuid järgmiste aruandeperioodidega seotud kulud kajastatakse konto 0 401 50 000 deebetis tulevaste perioodide kuludena ja kuuluvad kajastamisele jooksva majandusaasta majandustulemuses ( konto krediit 0 401 50 000) asutuse kehtestatud viisil (ühtlaselt, proportsionaalselt toodete (tööde, teenuste jne) mahuga) perioodi jooksul, millega need on seotud (tabel 9.4).

Arvestuspoliitika kujundamise osana on eelarvelisel asutusel õigus kehtestada täiendavaid nõudeid tulevaste perioodide kulude analüütiliseks arvestamiseks, sealhulgas võttes arvesse organisatsiooni tegevuse valdkonna iseärasusi, samuti maksuseadusandluse nõudeid. Vene Föderatsiooni määrus organisatsiooni kulude (maksete) eraldi arvestuse kohta.

Eelarvelise asutuse arvestuspoliitika peaks kajastama tulevaste kulude jooksva aasta majandustulemusesse mahakandmise korda ja aega.

Eelarvelise asutuse tulevaste kulude analüütiline arvestus toimub finantsmajandustegevuse plaanis, lepingute alusel (juhendi nr 157n I. 302) sätestatud kululiikide kontekstis.

Arvestuspoliitika kujundamisel võib asutus kehtestada täiendavad nõuded tulevaste perioodide tulude ja kulude analüütiliseks arvestamiseks, võttes arvesse asutuse tegevuse valdkondlikke iseärasusi ning Vene Föderatsiooni maksuseaduste nõudeid tulude ja kulude eraldi arvestuse kohta ning asutuse kviitungid.

Alates 2018. aastast toimub liisinguobjektide raamatupidamine vastavalt avaliku sektori organisatsioonide föderaalsele raamatupidamisstandardile „Rent”, mis on kinnitatud Vene Föderatsiooni rahandusministeeriumi 31. detsembri 2016. aasta korraldusega nr 258n (edaspidi: kui GHS „rent”). Sellega seoses koostas Rahandusministeerium 13.12.2017 kirja nr 02-07-07/83463, milles antakse metoodilised soovitused uute reeglite rakendamisele üleminekuks.

Alates 2018. aastast jagunevad rendiarvestuse objektid järgmiselt: kasutusrendi arvestusobjektid (vara kasutusõigused); mittekasutus- (kapitali)rendi (vara kasutusõigus) arvestusobjektid; põhivara (kapitalirendi alusel). Samas nende objektide arvestusega seotud toimingute hulka kuuluvad ka (olenevalt olukorrast): rendiarvestuse objektide (sh vara kasutusõiguse) kulum; rendi- ja tingimuslike liisingumaksete tasumise lepingutingimustest tulenevate kohustuste tekkimine ja nende arvelduste teostamine; laekuv tulu (kulud); üüritulult maksukohustuste arvestamine.

Tähele tuleb panna, et riiklikes (omavalitsuslikes) asutustes tunnustatakse kasutusrendi objektina üldjuhul rendile antud (saadud) vara.

Selles artiklis käsitleme peamisi tegevusi, mida liisinguandja peab GHS-i "Rendi" esmakordsel rakendamisel kasutusrendi objektide tuvastamiseks ja hindamiseks läbi viima, samuti liisingu arvestusobjektide algsaldode moodustamist. programmi "1C: Riigiasutuste raamatupidamine 8" 2. väljaandes.

GHS-i rendileping ei sisalda üleminekusätteid selle esmakordsel kohaldamisel. Standardi üleminekusätete juhised esmakordsel rakendamisel on edastatud Venemaa Rahandusministeeriumi 13. detsembri 2017. aasta kirjaga nr 02-07-07/83463, edaspidi juhised.

Kui seisuga 1. jaanuar 2018 on liisinguandja asutusel kehtivad üleantavad üürilepingud, peate:

- viima läbi kasutusse antud vara inventuuri vastavalt enne 1. jaanuari 2018 sõlmitud lepingutele, mis kehtivad GHS „Üüri“ kehtivusajal;

- määrata kasutusrendi vara järelejäänud kasulik eluiga;

- määrata rendimaksete tasumise kohustuste suurus objektide järelejäänud kasuliku eluea eest (alates 2018. aastast kuni rendilepingute lõppemiseni);

- kajastada arvestuses iga kehtiva rendilepingu puhul nõudeid liisinguvõtja liisingukohustuste katteks ja vara kasutusõiguse andmisest saadavat tulu rendimaksete summas liisingu arvestusobjekti järelejäänud kasutusaja eest.

Seega peab liisinguandja iga kehtiva rendilepingu kohta koostama aruannetevahelisel perioodil alljärgnevad raamatupidamiskirjed kinnisvara kasutajatega tehtud arvelduste summas rendimaksete eest rendiarvestuse objektide järelejäänud kasuliku eluea eest:

- Deebet 205 21 000 "Arveldused kasutusrendi tulu maksjatega"

Krediit 401 30 000 «Eelmiste aruandeperioodide majandustulemus»;

- Deebet 401 30 000 "Eelmiste aruandeperioodide majandustulemused"

Krediit 401 40 121 "Kasutusrendi edasilükkunud tulu."

Programmi "1C: Riigiasutuste raamatupidamine 8" väljaandes 2 kasutatakse liisinguarvestuse objektide sissetulevate saldode sisestamiseks dokumenti Edasilükkunud tulude kogumine (jaotis Teenused, töö, tootmine - Pikaajalised lepingud, rent).

Iga rendilepingu kohta tuleb sisestada eraldi edasilükatud tulu tekkedokument.

Näide 1. Eelarveasutus rendib vara rendilepingu alusel 01.01.2017 kuni 31.12.2018. Kuu üürimäär on 10 000 rubla. kuus, millele lisandub käibemaks 18%. Kasutusrendi arvestusobjektide algsaldod on vajalik sisestada GHS „Liising“ esmakordsel rakendamisel.

Dokumendis Edasilükatud tulude kogumine peate sisestama andmed liisingu arvestusobjektide kohta ülejäänud kasutusaja kohta:

- määrake tehingu tüüp Liising;

- valige vastaspool (üürnik) ja üürileping;

- märkida KFO ja KPS kontod 205.21 ja 401.40 ning KEK kontod 401.40 - 121 “Kasutusrendi tulud”.

Tabeliosas veeru Liisingumakse reale Lepingu alusel tuleb märkida ülejäänud perioodi rendimaksete arvestuse summa vastavalt rendilepingule. Meie näites on 1. jaanuarist 2018 seisuga rendiarvestuse varade järelejäänud kasulik eluiga 12 kuud (näidatud veerus Kogus).

Kui asutus on käibemaksukohustuslane, näidatakse Kogusumma koos käibemaksuga.

Maksuarvestuse pidamisel on vaja määrata ka parameetrid tulu kajastamiseks tulumaksu maksuarvestuses.

Vastavalt Vene Föderatsiooni maksuseadustiku artikli 250 lõikele 4 liigitatakse kinnisvara (sealhulgas maatükkide) rentimisest (allrendile) saadav tulu mittetegevustuluks. Programmis kajastuvad need maksukontol N91.01 “Muud tulud” muude tulude kirjete all liigiga Kinnisvara rentimine või allrendimine

Vahekaardil Raamatupidamise tehing valige tavatehing Liisingu arvestusobjektide algsaldode sisestamine , märkige KPS konto 401.30 ja postitage dokument.

Dokumendi postitamisel aruannetevahelisel perioodil luuakse kanded vastavalt GHS-i punktile 24 “Üür”, mis kajastab:

- arveldused vara kasutajaga rendimaksete eest rendiarvestuse objektide järelejäänud kasuliku eluea eest konto 205 21 000 „Arveldused kasutusrendi tulu maksjatega” debiteerimise teel;

- liisingumaksete oodatava tulu maht konto 401 40 121 “Kasutusrendi tulude edasilükkunud tulu” kreeditkontol.

Lisaks salvestatakse inforegistris Tulevaste perioodide tulude mahakandmise parameetrid andmed tulevaste perioodide tulude mahakandmise perioodi ning jooksva perioodi tulude kajastamise korra kohta raamatupidamises ja maksuarvestuses.

Dokumendist Tulevaste perioodide tulude kogumine genereerime raamatupidamise tõendi (f. 0504833).

Edaspidi, alates 2018. aasta jaanuarist, vara kasutamise perioodil vastavalt standardi paragrahvile 25 kajastatakse vara kasutusõiguse andmisest saadud tulu jooksva majandusaasta tuluna osana tulust, mis on saadud vara kasutusõiguse andmisest. vara kasutusõiguse andmisest saadava tulevase tulu samaaegne vähenemine või ühtlaselt (igakuiselt) rendiarvestusobjekti kasutusaja jooksul või vastavalt üürilepingus (kinnisvararendi) lepingus kehtestatud rendimaksete laekumise graafikule. Programmi "1C: Riigiasutuste raamatupidamine 8" väljaandes 2 moodustatakse vastavad raamatupidamiskirjed dokumentidega Tulevaste tulude mahakandmine (jaotis Teenused, töö, tootmine - Pikaajalised lepingud, rent) protseduuri teabe põhjal. jooksva perioodi tulude kajastamiseks raamatupidamises ja maksuarvestuses registrist Tuleviku tulude mahakandmise parameetrid vastava lepingu alusel.

Metoodilise juhendi kohaselt on vajalik ka 2018. aasta eelarve tulude (tulud finantsmajandusliku tegevuskava järgi) ja planeerimisperioodi prognoosinäitajad, mida arvestatakse KOSGU 121 järgi, ühildada eeldatavate tulude mahuga. kontol 0 401 40 121 kajastuvatelt üürimaksetelt ning vajadusel neid täpsustada.

Kasutusrendi objektide soodustingimustel algsaldode moodustamine programmis "1C: Riigiasutuse raamatupidamine 8"

Soodustingimustel kasutusrendi objektide saldode sisestamiseks edasilükatud tulude tekkedokumendisse (jaotis Teenused, töö, tootmine - Pikaajalised lepingud, rent) tuleb kõigepealt valida sobiv Toimingu tüüp:

- Liising soodustingimustel;

- Ülekanne tasuta kasutamiseks.

Vaatame tingimusliku näite abil dokumendi täitmise protseduuri.

Näide 2. Eelarveasutus võõrandas vara tasuta kasutuslepingu alusel perioodiks 01.01.2017 kuni 31.12.2018. Kui kinnistu kasutusõigus antaks ärilistel (turu)tingimustel, oleks igakuine üürimäär 10 000. rubla. kuus, millele lisandub käibemaks 18%. GHS-i rendilepingute esmakordsel rakendamisel on vajalik sisestada kasutusrendi arvestuskirjete algsaldod rendimaksete õiglases väärtuses.

Dokumendis tuleb sisestada andmed liisingu arvestusobjektide kohta järelejäänud kasutusaja kohta:

- määrake kuupäevaks 31.12.2017 ja aruannetevahelise perioodi lipp Reflect;

- määrake toimingu tüüp Andke tasuta kasutamiseks üle;

- valida vastaspool - vara saaja ja leping tasuta kasutamiseks;

- märkida KFO, KPS kontod 205.21 ja 401.40 ning KEK kontod 401.40 - 121 “Kasutusrendi tulud”.

Tabeliosas Liisingumaksete veeru reale Õiglane väärtus märkige ülejäänud vara kasutusperioodi rendimaksete arvestuste summad „nagu oleks kasutusõigus antud ärilisel (turul) tingimused” (GHS-i punkt 26 “Üür”). Edasilükkunud kulude summa saamata jäänud kasumi eest arvutatakse automaatselt. Meie näites on 1. jaanuari 2018 seisuga rendiarvestuse varade järelejäänud kasulik eluiga 12 kuud (näidatud veerus Kogus).

Vahekaardil Tulude arvestuse protseduur määrake parameetrid tulevaste tulude kontolt 401.40 mahakandmiseks:

- Tulude kajastamise kord on “Kuude lõikes”, “Kalendripäevade lõikes” või “Eritellimuses” (vt täpsemalt dokumendi viidet);

- Tulude jooksva perioodi majandustulemuse kontole kandmise tähtaeg (401.10). Meie näites on liisinguobjektide järelejäänud kasutusaeg üürniku poolt 01.01.2018 kuni 31.12.2018;

- Jooksva perioodi tuluarvestuse arvestus ja analüüs raamatupidamises (401.10).

Vahekaardil Raamatupidamistehing peaksite seda tegema

- vali standardtehing Liisingu arvestusobjektide algsaldode sisestamine ,

- märkige KPS konto 401.30;

- märkida KPS ja KEC kontod 401,50;

Edasilükkunud kulud saamatajäänud kasumile on kajastatud kontol 401.50 „Eelmaks jäänud kulud“ eelmääratletud kirjel „Soodustingimustel rendilepingute saamata jäänud kasum“ (Alamkonto väärtus). Konto (401.20) ja jooksva perioodi saamata jäänud kasumi kulude arvestusanalüüs luuakse määratud etteantud kataloogielemendis Edasilükkunud kulud.

Aruandevahelisel perioodil dokumendi konteerimisel genereeritakse raamatupidamisdokumendid vastavalt GHS-i punktile 29.1 “Üür” kajastamaks:

- Konto 0 401 40 121 “Kasutusrendi tulude edasilükkunud tulu” krediidil oleva vara kasutusõiguse andmise edasilükkunud tulu maht;

- vara kasutusõiguse andmisest saamata jäänud kasumi edasilükkunud kulude maht konto 0 401 50 000 “Eeldatud kulud” deebetis.

Dokumendist Tulevaste perioodide tulude kogumine peaksite looma raamatupidamise tõendi (f. 0504833).

Edaspidi, alates jaanuarist 2018, vara kasutamise perioodil vastavalt standardi punktile 29.2 vara kasutusõiguse andmisest saadud tulu, samuti edasilükatud kulud saamata jäänud kasumile vara kasutusõiguse andmisest. vara, rakendatakse jooksva perioodi finantstulemusele ühtlaselt (igakuiselt) eraldiseisvalt raamatupidamiskohustuslase kontoplaani vastavatel analüütilistel raamatupidamiskontodel (omanditulud, tasuta ülekannete kulud).

Programmi "1C: Riigiasutuste raamatupidamine 8" väljaandes 2 moodustatakse vastavad raamatupidamiskirjed dokumentidega Tulevaste tulude mahakandmine (jaotis Teenused, töö, tootmine - Pikaajalised lepingud, rent) protseduuri teabe põhjal. jooksva perioodi tulude kajastamiseks raamatupidamises ja maksuarvestuses registrist Tuleviku tulude mahakandmise parameetrid vastava lepingu alusel.

Kavandatavas materjalis kirjeldatakse, kuidas aasta lõpus raamatupidamist korrektselt sulgeda, kuidas luua ja määrata finantstulemust, et see kajastaks asutuse aastabilansis ning kuidas majandustulemust analüüsida.

Asutuse raamatupidamine peab aruandeaasta lõpus:

- viima läbi inventuuri (6. detsembri 2011. aasta föderaalseaduse nr 402-FZ (muudetud 28. detsembril 2013) "Raamatupidamise kohta" artikkel 11, ühtse kontoplaani rakendamise juhiste punkt 20 riigiasutused (riigiorganid) , kohalikud omavalitsusorganid, riigieelarveväliste fondide juhtorganid, riiklikud teaduste akadeemiad, riiklikud (omavalitsuse) asutused, kinnitatud Venemaa rahandusministeeriumi 1. detsembri 2010. aasta korraldusega nr 157n ( muudetud 12. oktoobril 2012, edaspidi juhend nr 157n);

- sulgeb jooksva majandusaasta raamatupidamise;

- määrata finantstulemus.

Asutus kajastab majandustulemuse analüütilistel kontodel kontole 401.00 “Majandusüksuse finantstulemus”. Konto eesmärk on kajastada asutuste finantstegevuse tulemust, samuti avalik-õigusliku juriidilise isiku finantstulemust, mis põhineb Vene Föderatsiooni eelarvesüsteemi vastava eelarve täitmise tulemustel, kalkulatsioonil (finants ja majandustegevuskava) eelarveasutuse, autonoomse asutuse jooksva majandusaasta ja möödunud majandusperioodide kohta ( juhendi nr 157n punkt 293).

Enne jooksva majandusaasta kontode sulgemist on vaja teha kõik maksude ja tasude maksed, samuti arveldused võlgnike ja võlausaldajatega.

Aasta lõpus peate sulgema kontod tegevusalade (rahalise toetuse liik) kaupa, kajastades aruandeperioodi tulusid ja kulusid. Meie puhul on tegemist KFO 4 eelarvelise tegevusega (saades toetusi valitsusülesannete täitmiseks) ja KFO 2 ettevõtlustegevuse liigiga (teenuste osutamine juriidilistele ja eraisikutele tasulisel alusel).

Sel juhul kantakse konto 401.20 “Jooksva majandusaasta kulud” ja konto 401.10 “Jooksva majandusaasta tulud” vastavatel kontodel aasta lõpus tekkinud jääk maha kontole 401.30 “Möödunud majandusaasta majandustulemused”. aruandeperioodid” (juhendi nr 157n p 297, 300) .

Raamatupidamisarvestuse sulgemine vastavalt raamatupidamise algdokumentide vormide kasutamise ja raamatupidamisregistrite moodustamise metoodilisele juhendile ametiasutuste (riigiorganite), kohaliku omavalitsuse organite, riigieelarveväliste fondide juhtorganite, riiklike teaduste akadeemiate, riigi poolt. (munitsipaal)asutused, kinnitatud Venemaa Rahandusministeeriumi 15.12.2010 korraldusega nr 173n (edaspidi juhised), mis on kajastatud tunnistusel (f. 0504833).

Tulu- ja kulukontode sulgemise raamatupidamistoimingute (eelarve) kajastamise kord sõltub osariigi (omavalitsuse või föderaalse) institutsiooni tüübist.

Raamatupidamises valitsusasutused 401.20 konto sulgemist kajastavad järgmised kirjed:

Konto deebet GKBK 0.401.30.000 Konto krediit KRB 0.401.20 (KOSGU kontekstis) - kajastatakse kulude mahakandmine majandustulemusse.

401.10 konto sulgemine kajastub postituses:

KDB (KIF) konto deebet 0.401.10 (KOSGU kontekstis) GKBK konto krediit 0.401.30.000 - kajastatakse tulude finantstulemuse mahakandmine.

Vastavalt juhendile nr 157n kajastatakse kontol 401.00 „Majandusüksuse majandustulemus“:

- “Jooksva majandusaasta tulud” - konto 0 401 10 000;

- “Jooksva majandusaasta kulud” - konto 0 401 20 000;

- “Eelmiste aruandeperioodide majandustulemus” - konto 0.401.30.000.

Eelarvelised asutused - eelarveliste vahendite saajad, toimingud tulu- ja kulukontode sulgemiseks kajastatakse riigiasutustele kehtestatud korras. Raamatupidamises eelarveasutusele, kes saab eelarvest toetusi vastavalt artikli 1 lõikele 1. Vene Föderatsiooni eelarveseadustiku artikli 78.1 kohaselt kajastatakse need tehingud järgmiselt:

- 401.20 konto sulgemine:

Deebetkonto 0.401.30.000 Krediidikonto 0.401.20 (KOSGU kontekstis) - kajastab kulude mahakandmist majandustulemusse (tõendi f. 0504833 alusel);

- sulgemiskonto 0.401.10 (KOSGU kontekstis) Krediit 0.401.30.000 - tulude mahakandmine kajastub majandustulemuses (tõendi vormi 0504833 alusel).

Raamatupidamises autonoomne asutused kasutavad järgmisi postitusi:

- 401.20 konto sulgemiseks:

Deebetkonto 0.401.30.000 Krediidikonto 0.401.20 (käsitlusliigi koodide järgi) - kajastab kulude mahakandmist majandustulemusse (tõendi f. 0504833 alusel);

- 401.10 konto sulgemiseks:

Konto deebet 0.401.10 (laekumiste liikide koodide lõikes) Konto kreedit 0.401.30.000 - kajastatakse tulude mahakandmine majandustulemusse (tõendi f. 0504833 alusel).

Kontonumbri 24-26 numbriga märgitakse käsutuste (laekumiste) liigi kood, mis vastab autonoomse asutuse finantsmajandusliku tegevuse kavaga kinnitatud andmestruktuurile (juhendi punktid 3, 184). Venemaa Rahandusministeeriumi 23. oktoobri 2010 korraldusega nr 183n kinnitatud autonoomsete asutuste raamatupidamise kontoplaani rakendus (edaspidi juhend nr 183n), juhend nr 157n).

Vaatame näidet kontode sulgemisest aasta lõpus.

Näide 1

Asutuse tulud olid aastal 1 000 000 rubla, kulud - 500 000 rubla. Lisaks tehti aasta jooksul kulusid kasumist summas 100 000 rubla. Aasta jooksul tehti tulumaksu ettemakseid 80 000 rubla ulatuses.

Aasta jooksul Tehakse järgmised raamatupidamiskanded:

Deebetkonto KDB.2.205.31.560 Krediidikonto KDB.2.401.10.130 - viitlaekumised osutatud teenuste eest summas 1 000 000 rubla;

Deebetkonto KRB.2.109.61.200 Krediidikonto KRB.2.302.00.730 - teenuste osutamisega seotud kulud kajastuvad summas 500 000 rubla;

Deebetkonto KDB.2.401.10.130 Krediidikonto KRB.2.109.61.200 - kanti maha osutatud teenuste tegeliku maksumuse kujunemise kulud summas 500 000 rubla;

Deebetkonto KRB.2.401.20.290 Krediidikonto KRB 2.302.91.730 - kasumist tehti kulusid 100 000 rubla;

Deebetkonto KDB.2.401.10.130 Krediidikonto KDB.2.303.03.730 - on kogunenud tulumaksu ettemakseid 80 000 RUB.

Aasta lõpus postitusi tehakse:

Deebetkonto KDB.2.401.10.130 Krediidikonto KDB.2.303.03.730 - 20 000 rubla. ((1 000 000 RUB - 500 000 RUB) × 20% - 80 000 RUB) - maksustatud tulumaks;

Deebetkonto KDB.2.401.10.130 Krediidikonto GKBK.2.401.30.000 - 400 000 hõõruda. (1 000 000 RUB – 500 000 RUB – (80 000 + 20 000 RUB)) — konto suletud 2.401.10.130;

Deebetkonto GKBK.2.401.30.000 Krediidikonto KRB.2.401.20.290 - 100 000 hõõruda. - konto suletud 2.401.20.290.

___________________

Jooksva majandusaasta kohta kontole 304.04 “Osakonnasisesed arveldused” kogutud näitajad (täitunud arvelduste arvestuses) kantakse aasta lõpu seisuga maha kontole 401.30 (juhendi nr 157n p 300, juhendi nr 172 p 172). 183n).

Märge!

Eelarvevahendite saajad, kui aasta lõpus on kasutamata vahendeid, peavad need vahendid üle kandma peahaldurile (juhatajale).

Vaatleme näidet konto 4 304 04 000 sulgemisest ja kasutamata rahastuse jäägi ülekandmisest eelarvevahendite peahaldurile.

Näide 2

Aasta jooksul sai asutus peajuhilt kommunaalkulude tasumiseks 300 000 rubla. Aasta jooksul kulutasime kommunaalmaksetele 280 000 rubla.

Aasta jooksul Raamatupidaja teeb raamatupidamises järgmised kanded:

Deebetkonto KIF.4.201.11.510 Krediidikonto KRB.4.304.04.223 - 300 000 RUB. — sai raha kommunaalteenuste eest tasumiseks;

Bilansivälise konto 17 deebet (kulude eelarveklassifikatsiooni kood) - 300 000 rubla. — kajastub raha laekumine asutuse kontole;

Deebetkonto KRB.4.401.20.223 Krediidikonto KRB.4.302.23.730 - 280 000 RUB. — kogunenud kommunaalkulud;

Deebetkonto KRB.4.302.23.830 Krediidikonto KIF.4.201.11.610 - 280 000 rubla. — kommunaalkulud on tasutud vastavalt sõlmitud lepingutele;

Krediit bilansivälisele kontole 18 (kulude eelarve klassifikatsioonikood) - 280 000 rubla. — kajastatakse raha väljavõtmine asutuse kontolt.

Aasta lõpus Raamatupidamises registreeritakse järgmised kanded:

Deebet KRB.4.304.04.223 Krediidikonto KIF.4.201.11.610 - 20 000 rubla. — loetletakse kasutamata vahendite summa;

Konto krediit 18 (kulude eelarve klassifikatsioonikood) - 20 000 rubla. — kajastatakse raha väljavõtmine asutuse kontolt;

Deebetkonto GKBK.4.401.30.000 Krediidikonto KRB.4.401.20.223 - 280 000 hõõruda. — konto suletud 4.401.20.223 ;

Deebetkonto KRB.4.304.04.223 Krediidikonto GKBK.4.401.30.000 - 280 000 hõõruda. — konto 4.304.04.223 suleti.

__________________

Teeme selgeks, mis on KDB, KRB, KIF eelarve klassifikaatoris. Programm “1C: 8.2” kasutab grupi “Eelarve klassifikaator” kataloogi asutuse kontoplaani 26-bitiste kontonumbrite genereerimiseks, arveldus- ja maksedokumentide koostamiseks ning ka eelarve klassifikaatori hierarhilise struktuuri ülesehitamiseks. eelarvearuandluse genereerimiseks eelarvestruktuuris (koondeelarve nimekiri). Kataloogid on täidetud ja sisaldavad asjakohaseid eelarveklassifikaatoreid, mis on kinnitatud Venemaa rahandusministeeriumi 1. juuli 2013. aasta korraldusega nr 65n (muudetud 11. juunil 2014). Seega on tulude klassifikaator (KDB) esitatud neljas kataloogis:

- Korea Arengupanga rühmad, alarühmad;

- Korea Arengupanga artiklid, alaartiklid;

- Korea Arengupanga tulude alaliigid.

Eelarvepuudujäägi rahastamisallikate klassifikaator (CSF) on esitatud ka neljas teatmikus:

- eelarve klassifikatsioonirühmad;

- rühmad, CIF-i alarühmad;

- CIF-artiklid;

- CIF-allikate tüübid.

Eelarvekulude klassifikaator (BEC) on esitatud seitsmes teatmeraamatus:

- peatükid eelarve klassifikatsiooni kohta;

- KRB paragrahvid, alajaod;

- KRB sihtartiklid;

- KRB sihtartiklite programmid;

- KRB sihtartiklite alamprogrammid;

- KRB kulude liigid;

- KOSGU.

Kataloog “Majandusklassifikatsioonikoodid (ECC)” on täidetud programmis 1C ja sisaldab valitsussektori (KOSGU) tehingukoode.

KEC on märgitud kontokaardile ja salvestatud teaberegistrisse “KOSGU kontod”.

KOSGU koodide arvestust rakendatakse alamkonto “KEK” kujul, mis on lisatud kõikidele bilansikontodele.

Täieliku 26-bitise konto valimine konfiguratsiooniobjektides toimub inforegistrite “Töökontod” ja “KOSGU kontod” alusel.

KOSGU on eelarveliste asutuste kontoplaanis oleva kontonumbri 24-26-kohalise kontonumbri analüütiline kood.

Seega tulu tasuliste teenuste osutamisest kajastub kontol 2.401.10.130, siin näeme KOSGU 130. Muud tulud kajastuvad kontol 2.401.10.180 (KOSGU 180).

Äritegevuse kuludest tulenevad kulud on kajastatud kontol 2 109 61 000, kus seda rakendatakse KOSGU viimastes kategooriates. Näiteks palgakulud valmistoodete, tööde ja teenuste maksumuses kajastuvad kontol 2.109.61.211 (KOSGU 211).

Mõelgem KOSGU-le kulutüübi järgi:

211. Palk.

212. Muud maksed.

213. Viitvõlad palgamakseteks.

220. Tööde, teenuste ost,

kaasa arvatud:

221. Sideteenused.

222. Transporditeenused.

223. Kommunaalkulud.

224. Üür vara kasutamise eest.

225. Kinnisvara korrashoiutööd ja -teenused.

226. Muud tööd, teenused.

260. Sotsiaalkindlustus,

kaasa arvatud:

262. Elanikkonna sotsiaalabitoetused.

263. Avaliku halduse sektori organisatsioonide makstavad pensionid ja toetused.

290. Muud kulud.

270. Varaga tehtavate tehingute kulud,

kaasa arvatud:

271. Põhivara ja immateriaalse põhivara kulum.

272. Varude tarbimine.

273. Erakorralised kulud varaga tehingutele.

Samuti on jaotises "Finantstulemus" kontol 0 401 20 000 analüütiline KOSGU. Näiteks “Muud kulud” kajastuvad kontol 0.401.20.290 (KOSGU 290).

Eelarvelistes asutustes kajastub tööde ja teenuste valmistoodangu maksumus ettevõtluse KFO 2 järgi (KOSGU kontekstis) kontol 0 109 61 000 ja eelarvelise tegevuse puhul KFO 4 järgi. Kulud äritegevuse kasumist (materiaalne abi, kulutused lilledele, kingitustele) kantakse otse majandustulemile kontol 2 401 20 000.