Contul 401,40 intr-o institutie bugetara. Ce este inclus în venitul amânat? Returnarea soldurilor neutilizate ale subvențiilor

Planurile de conturi pentru instituțiile bugetare, autonome prevăd contul 401 40 „Venituri amânate”. Are o utilizare limitată în rândul contabililor, nu în ultimul rând din cauza descrierii rare din instrucțiuni. Să ne dăm seama ce sens economic este inerent conceptului de „venit amânat” și ce tranzacții pot fi reflectate în contul corespunzător.

Ce se aplică

Venitul constituie obiect de contabilitate în baza clauzei 5 a art. 5 din Legea federală din 6 decembrie 2011 nr. 402-FZ. În același timp, instrucțiunile de contabilitate în instituții nu conțin o definiție clară a conceptului de „venit”.

Din interpretarea literală a paragrafului 3 din Instrucțiunea nr. 157n, rezultă că veniturile și cheltuielile instituțiilor de stat (municipale) sunt rezultatul financiar al modificărilor stării activelor și pasivelor.

Această interpretare este în concordanță cu definiția venitului din IFRS (IAS 18 „Venituri”), conform căreia venitul reprezintă un beneficiu economic pe o anumită perioadă de raportare sub forma unei creșteri a activelor organizației sau a unei scăderi a datoriilor.

În același timp, conceptul de „venit amânat” utilizat în standardele de contabilitate ruse este absent în IFRS. Este probabil ca, în cadrul măsurilor de reformare a sistemului contabil rus în conformitate cu IFRS, modificări la Instrucțiunea nr. 157n și la alte acte legislative de reglementare care stabilesc procedura de contabilitate și raportare în instituțiile de stat (municipale).

Unul dintre principiile contabilității și raportării este principiul corespondenței, adică toate veniturile și cheltuielile aferente trebuie să fie reflectate în situațiile financiare în perioada de timp în care au avut loc.

Conform paragrafului 301 din Instrucțiunea nr. 157n, veniturile acumulate (primite) în perioada de raportare, dar aferente perioadelor de raportare următoare, sunt venituri din perioadele viitoare.

Iată exemple de astfel de venituri:

- venituri acumulate pentru etapele individuale de lucru și servicii finalizate și livrate clienților care nu sunt legate de veniturile perioadei curente de raportare;

- veniturile primite din produse zootehnice (produse, creștere în greutate, creșterea animalelor) și agricultură;

- venituri din abonamente lunare, trimestriale, anuale;

- alte venituri similare.

La clasificarea veniturilor viitoare, este foarte important să le distingem de sumele plăților în avans (avansuri) primite, plăți pentru executarea viitoare a muncii (servicii de prestare). În cazul în care termenii contractului sunt modificați sau reziliați, plata anticipată (plata în avans) este rambursabilă parțial sau integral clientului (cumpărător). Dar venitul viitor este venit care cu un grad ridicat de probabilitate nu va fi returnat.

Prin urmare, alte venituri similare pot include, de exemplu, venituri din acordarea de drepturi neexclusive asupra imobilizărilor necorporale dacă plata este primită o singură dată.

Procedura contabila

Pentru a contabiliza veniturile viitoare, este destinat contul cu același nume 401 40 (clauza 301 din Instrucțiunea nr. 157n). Creditul acestui cont reflectă sumele veniturilor aferente perioadelor de raportare viitoare, iar debitul - suma veniturilor creditate în conturile de venit corespunzătoare ale exercițiului financiar curent la începutul perioadei la care se referă aceste venituri.

Clauza 157 din Instrucțiunea nr. 174n și clauza 185 din Instrucțiunea nr. 183n pentru instituțiile bugetare și, respectiv, autonome, prevede utilizarea conturilor analitice:

- 0 401 40 130 „Venituri viitoare din prestarea de servicii cu plată”;

- 0 401 40 180 „Alte venituri amânate”.

Pentru instituțiile bugetare se stabilesc înregistrări contabile pentru contul 401 40 - clauza 158 din Instrucțiunea nr. 174n, pentru cele autonome - clauza 186 din Instrucțiunea nr. 183n.

Exemplu

O instituție de învățământ bugetar, ca parte a activităților sale generatoare de venituri, a încheiat un acord cu clientul pentru a efectua lucrări de cercetare (R&D) în valoare de 1.500.000 de ruble. Lucrarea se va desfășura în două etape:

- Etapa I – de la 07.01.2014 la 12.01.2014. Costul lucrării este de 1.000.000 de ruble;

- Etapa II – de la 02.12.2014 la 31.05.2015. Costul lucrării este de 500.000 de ruble.

Contractul prevede calcule pentru etapele individuale de lucru. Transferul rezultatelor cercetării se realizează după parcurgerea tuturor etapelor.

În contabilitatea instituției, această operațiune se reflectă în următoarea corespondență:

- veniturile au fost acumulate în conformitate cu contractul și documentele de decontare pentru prima etapă a lucrărilor finalizate și predate clientului (decembrie 2014), 1.000.000 de ruble.

Debit 2.205 31.560 Credit 2.401 40.130; - plătit de client pentru prima etapă a lucrării (decembrie 2014), 1.000.000 de ruble.

Debit 2.201 11.510 Credit 2.205 31.660,

totodată, se înregistrează chitanța în contul extrabilanțiar 17 (cod 130 KOSGU); - venitul perioadei curente se reflectă în valoarea contractului a rezultatelor cercetării livrate și acceptate de client (iunie 2015), 1.000.000 de ruble.

Debit 2.401 40.130 Credit 2.401 10.130; - veniturile au fost acumulate în conformitate cu contractul și documentele de decontare pentru etapa a II-a a lucrărilor finalizate și predate clientului (iunie 2015), 500.000 RUB.

Debit 2.205 31.560 Credit 2.401 10.130.

Contabilitatea analitică a veniturilor viitoare se realizează în funcție de tipurile de venituri (încasări) prevăzute de planul de activități financiare și economice al instituției, în contextul contractelor și acordurilor. La elaborarea unei politici contabile, o instituție are dreptul să ofere condiții suplimentare pentru contabilitatea analitică a veniturilor viitoare, ținând cont de specificul activităților sale. Aceste condiții pot fi în concordanță cu cerințele legislației fiscale, de exemplu, paragraful 2 al art. 271 Codul fiscal al Federației Ruse.

Perspective de reformă

În prezent, contul 401 40 este utilizat în principal cu codul 130 KOSGU în cadrul activităților generatoare de venituri, de regulă, în cazurile în care contractele sunt încheiate pe o perioadă lungă de peste un exercițiu financiar, cu livrarea treptată a rezultatelor muncii. Cu toate acestea, după cum am văzut, o astfel de restricție privind utilizarea acestui cont nu este stabilită prin lege.

În plus, Ministerul rus de Finanțe intenționează să extindă scopul funcțional al contului. Este de așteptat ca în viitor să fie utilizat pentru a reflecta următoarele tranzacții:

- 0 401 40 172 – vânzarea proprietății în cazul în care contractul prevede plata în rate în condițiile transferului dreptului de proprietate asupra bunului după finalizarea decontărilor. La ținerea contabilității folosind metoda de angajamente în perioada de la momentul încheierii contractului de vânzare-cumpărare și până la încetarea dreptului de gestiune operațională, veniturile din vânzarea proprietății se reflectă în subcontul 0 401 40 172;

- 0 401 40 180 – primirea de fonduri în cadrul acordurilor privind acordarea de subvenții în exercițiul financiar următor (anii următori anului de raportare), inclusiv în alte scopuri, în cadrul acordurilor privind acordarea de subvenții, în cadrul altor acorduri. Dacă acordul este încheiat pe mai mulți ani, atunci veniturile din cadrul acestuia ar trebui să fie reflectate în contul 0 401 40 180. Acestea vor fi recunoscute ca venituri ale perioadei financiare curente conform graficului de plată.

În scrisoarea Ministerului de Finanțe al Rusiei nr. 02-07-007/57698, Trezoreria Rusiei nr. 42-7.4-05/2.3-870 din 26 decembrie 2013, posibilitatea de a reflecta tranzacțiile enumerate în cont 401 40 sub codurile 172, 180 KOSGU a fost permisă ca recomandare. În viitor, aceste modificări sunt planificate să fie aduse instrucțiunilor de contabilitate și raportare.

10 octombrie

Atunci când țin evidențele contabile ale instituțiilor de stat și municipale, contabilii trebuie să acorde atenție unor clarificări ale Ministerului Finanțelor al Rusiei în regulile și procedurile de aplicare a conturilor contabile, introduse de noua ediție a Ordinului Ministerului Finanțelor al Rusiei. Federația din 29 august 2014 Nr. 89n în Instrucțiunile de contabilitate a instituțiilor, aprobate prin Ordinul Ministerului Finanțelor al Federației Ruse din 01.12.2010 Nr. 157n.

Contul 101 00 „Active fixe”- in prezent, in debitul contului 101 00, toate imobilizarile corporale sunt supuse contabilizarii ca imobilizari:

- destinat utilizării repetate sau permanente cu drept de conducere operațională în timpul activităților instituției atunci când efectuează lucrări sau prestează servicii ( folosit în exploatare);

- pentru exercitarea atribuțiilor (funcțiilor) guvernamentale sau pentru nevoile de management ale instituției;

- instituții care se află în rezervă pe baza documentelor organizatorice și administrative relevante ale organismului autorizat al fondatorului;

- transferat spre conservare pe o perioadă mai mare de 3 luni în baza unui ordin de la conducerea instituției;

- transferat la lucrări de restaurare (reconstrucție, modernizare, completare și utilaje suplimentare) prin ordin al conducerii instituției (organului superior) pe o perioadă mai mare de 12 luni;

- închiriere, utilizare gratuită și gestionarea încrederii pe baza acordurilor și ordinelor relevante ale conducătorului instituției (organul autorizat al fondatorului);

- primit în leasing în baza unui contract de leasing, sub rezerva trecerii bunului închiriat în bilanțul locatarului (instituției).

Prin urmare, în debitul contului 101 00 „Mije fixe” se iau în considerare toate obiectele mijloacelor fixe ale instituției, pentru un anumit timp și necesitând cheltuieli pentru întreținerea acestora.

Folosind o contabilitate separată (deschiderea contabilității analitice a următoarelor proceduri), este necesar să se asigure împărțirea mijloacelor fixe pe categorii: exploatate şi neexploatate. Acest lucru se datorează faptului că la categoria „imobilizări neexploatate” cheltuielile pentru întreținerea și exploatarea acestora nu sunt admise în studiul de fezabilitate economică în faza de planificare. De asemenea, este necesar să ne amintim că categoria „mijloace fixe nefuncționale” trebuie confirmată prin documente justificative. În caz contrar, în lipsa documentelor relevante, autoritățile de control financiar au dreptul să o interpreteze ca utilizarea ineficientă a activelor imobilizate în activitățile instituției.

Noua ediție a paragrafului 38 din Instrucțiunea nr. 157n clarifică procedura de generare a documentelor aferente procedurii de naftalină (re-mothballing) a unui obiect de mijloc fix pe o perioadă mai mare de 3 luni. Această procedură este supusă înregistrării de către documentul contabil primar - Legea privind conservarea (re-conservarea) mijloacelor fixe, care conține informații despre obiectul contabilității (numele, numărul de inventar al obiectului, valoarea sa inițială (de contabilitate), suma de amortizarea acumulată), precum și informații despre motivele conservării și conservarea perioadei. Totodată, un obiect al mijloacelor fixe aflate în conservare continuă să fie înscris în conturile de bilanț corespunzătoare din Planul de conturi de lucru al instituției ca obiect al mijloacelor fixe. Reflectarea conservării (reconservarii) a unui obiect al mijloacelor fixe pe o perioadă mai mare de 3 luni se reflectă prin realizarea unei evidențe a conservării (reconservarii) a obiectului în Fișa de inventar a obiectului contabil, fără reflectare a contului. 010100000 „Active fixe” în conturile analitice corespunzătoare.

Atunci când acceptați mijloace fixe în contabilitate, ar trebui să acordați atenție noului paragraful 8 al paragrafului 45 din Instrucțiunea nr. 157n, care subliniază faptul că se contabilizează spațiile individuale ale clădirilor care au scopuri funcționale diferite, precum și sunt obiecte independente ale dreptului de proprietate. pentru ca obiecte de inventar independente ale mijloacelor fixe. Mediul rutier (mijloace tehnice de organizare a circulației, inclusiv indicatoare rutiere, împrejmuire, marcaje, dispozitive de ghidare, semafoare, sisteme automate de control al traficului, rețele de iluminat, amenajări și forme arhitecturale mici) este luat în considerare ca parte a drumului, dacă nu este altfel. stabilit prin procedura de menținere a registrului de proprietate al persoanei juridice publice relevante.

Noua ediție a paragrafului 27 din Instrucțiunea nr. 157n subliniază că rezultatele reparării mijloacelor fixe, fără a-i schimba valoarea(inclusiv înlocuirea elementelor dintr-un obiect complex de mijloc fix) sunt supuse reflectării în registrul contabil - fișa de inventar a obiectului de mijloc fix corespunzător prin efectuarea de înregistrări despre modificările efectuate, fără a fi reflectate în conturile contabile.

În scopul menținerii înregistrărilor contabile ale mijloacelor fixe, Ministerul Finanțelor al Federației Ruse clarifică următoarea terminologie:

- dezafectarea mijloacelor fixe- adica confiscarea acelei părți din proprietatea unei anumite instituții care este activă și poate fi utilizată în viitor în activitățile altor instituții;

- aducând astfel beneficii economice viitoare acestor instituții;

- dezafectarea mijloacelor fixe- adica scoaterea din funcțiune a acelei părți din proprietatea instituției care nu poate fi utilizată în continuare de aceasta din cauza neadecvatei acesteia. În aceste cazuri, este necesar să se țină cont de disponibilitatea documentelor relevante și a rapoartelor tehnice privind starea tehnică nesatisfăcătoare a acestor mijloace fixe. Documentele se întocmesc prin organele împuternicite ale fondatorului pentru administrarea proprietății proprietății bugetare (departament, comitet, secție etc.). Pe baza documentelor intocmite in mod corespunzator in conformitate cu procedura stabilita, se realizeaza eliminarea obligatorie a mijloacelor fixe scoase din functiune.

Contul 103 00 „Active neproduse”- în conformitate cu noua ediție a paragrafului 71 din Instrucțiunea nr. 157n privind debitul contului 103 11 „Teren”, toate instituțiile de stat și municipale trebuie să înregistreze, la valoarea cadastrală, dreptul de folosință permanentă (nedeterminată) a terenurilor. (inclusiv cele situate sub imobile) pe baza unui document (dovada).

Întrucât impozitul pe teren plătit de toate instituțiile de stat și municipale este recunoscut drept obligații de cheltuieli, a cărui justificare este acoperită pentru instituțiile de stat pe cheltuiala devizului bugetar - în limita obligațiilor bugetare, pentru instituțiile bugetare și autonome pe cheltuiala planul de activitate financiară și economică - subvenții pentru alte scopuri, deci terenurile ca activ, instituțiile trebuie contabilizate ca cont de debit 103 11 „Pământ” la valoarea cadastrală. Totodată, în prezent, pentru a genera un raport anual de încredere pentru anul 2014, este necesară efectuarea următoarei ajustări în contabilitate pe baza Certificatului f. 0504833:

- în 2014 trebuie să fie acceptate la valoarea cadastrală pentru contabilitatea bilanțului în următoarea corespondență:

* pentru instituțiile guvernamentale:

* pentru instituțiile bugetare și autonome:

- terenuri primite de instituție în baza unui Certificat pentru dreptul de conducere operațională anterior până la 1 ianuarie 2014și acceptate pentru contabilitate în afara bilanţului în contul 01 „Proprietăţi primite în folosinţă” trebuie trecute în contabilitatea bilanţului înainte de întocmirea bilanţului anual (f. 0503130, f. 0503730) pe anul 2014 în următoarea ordine:

- închiderea contabilității în afara bilanţului terenurilor „minus” contul 01 „Imobil primit în folosinţă”;

- bilanţul deschis contabil al terenurilor în contul 103 11 „Teren”:

* pentru instituțiile guvernamentale în corespondența conturilor:

Debit 1.103 11.330 Credit 1.304 04.330, 1.401 10.180;

* pentru instituțiile bugetare și autonome în corespondența conturilor:

Debit 4.103 11.330 Credit 4.210 06.660

Pentru a asigura dezvăluirea fiabilă a informațiilor privind terenurile din bilanțul instituțiilor, este necesară revizuirea valorii cadastrale (de piață) a terenurilor la sfârșitul anului, fixându-se astfel dreptul la finanțare suplimentară de la buget.

Pe baza rezultatelor anului 2014 după transmiterea raportului anual în scopuri contabile la toate instituţiile de stat şi municipale ar trebui clarificată:

- dacă terenurile sunt delimitate, dar netransferate pentru dreptul de conducere operațională a instituțiilor, atunci aceste terenuri trebuie luate în considerare în bilanțul organelor abilitate ale fondatorului (KUI etc.) la contul 108 51 „Imobil ce constituie trezoreria”;

- dacă terenurile sunt delimitate, nu sunt trecute în dreptul de conducere operațională a instituțiilor, și închiriat pe bază de acorduri, atunci aceste terenuri trebuie luate în considerare în bilanţul organelor împuternicite ale fondatorului (KUI etc.) la contul 108 51 „Imobil ce constituie trezoreria”;

- dacă terenurile sunt amplasate în baza unui Certificat de drept de folosință gratuită al instituțiilor abilitate, bugetare și autonome, atunci acestea trebuie luate în considerare în bilanţul acestor instituţii la contul 10311 „Teren”.

Contul 106 01 „Investiții în active fixe” Se clarifică metodologia pentru investițiile bugetare în investițiile de capital ale instituțiilor. Contul 106 01 „Investiții în active fixe” ia în considerare costurile investițiilor de capital și este un cont de calcul colectiv care colectează toate cheltuielile asociate cu investițiile de capital și formează costul inițial (de inventar) al mijlocului fix în scopul acceptării obiectului. pentru contabilitate sub formă de proprietate în contul 101 00 „Active fixe”. Prin urmare, în contul 106 01 „Investiții în mijloace fixe” nu există obiect de proprietate, întrucât nu există drepturi de proprietate asupra obiectului de mijloc fix.

În prezent, investițiile bugetare în investiții de capital ale instituției se realizează în următoarea ordine:

- prin transferul de autoritate către client(întreprinderi unitare). Totodată, clientul - întreprindere unitară - este obligat să țină evidența contabilă a execuției investițiilor bugetare în conformitate cu Instrucțiunea privind Contabilitatea bugetară nr. 162n;

- eforturile proprii ale instituţiilor. Totodată, finanțarea investițiilor de capital în imobiliare imobiliare se realizează pentru instituțiile bugetare și autonome sub formă de subvenții în scopul investițiilor de capital (categoria a XVIII-a cod 6). În acest caz, instituțiile bugetare și autonome îndeplinesc funcțiile clientului.

În cazul în care atribuțiile clientului construcției de capital sunt exercitate de o instituție guvernamentală, atunci finanțarea bugetară se realizează fie în detrimentul limitelor obligațiilor bugetare, fie în detrimentul creditelor bugetare (categoria a XVIII-a cod 1).

În cazul în care o instituție guvernamentală transferă un mijloc fix finalizat prin construcție către o instituție bugetară sau autonomă, contul 106 01 „Investiții în active fixe” se închide iar instituția bugetară și autonomă îl acceptă în bilanț sub formă de proprietate către contul 101 10 „Active fixe - imobile ale instituției”.

Prin urmare, în această situație, construcția de capital a unei proprietăți imobiliare este realizată de o persoană juridică (o instituție guvernamentală - clientul), iar dreptul de folosință a acestei proprietăți este primit de o altă persoană juridică (instituție bugetară sau autonomă). În această situație, este necesar să se acorde atenție pregătirii documentelor pentru construcția capitalului imobiliar și transferul investițiilor de capital și să se țină seama de următoarele:

- disponibilitatea unui document pentru construirea capitalului sub forma unui Acord tripartit între client, dezvoltator și fondator (titularul dreptului de autor) cu semnăturile și detaliile tuturor participanților, inclusiv Comitetul de administrare a proprietății;

- transferul investițiilor de capital se efectuează pe baza Certificatului de acceptare și transfer al obiectului mijloacelor fixe, evaluat după volumul lucrărilor de construcție capitală finalizate. În acest caz, este necesar să se depună copii certificate ale documentelor contabile primare care confirmă costurile de construcție capitală a proprietății.

Obiectele construcției finalizate pot fi transferate de către o instituție bugetară și autonomă care îndeplinește funcțiile unui client către trezoreria bugetului corespunzător, iar apoi acest obiect poate fi transferat pentru dreptul de conducere operațională către instituții conform următoarei scheme de conturi contabile :

Instituție bugetară (autonomă) - client

contul 106 01

Comitetul de administrare a proprietății (trezorerie)

scor 108 51

Instituție de stat, bugetară, autonomă

scor 101 10

Comitetul de Administrare a Proprietății este autorizat să ia o decizie în numele proprietarului (fondatorului) cu privire la transferul dreptului de gestiune operațională asupra proprietății bugetare. Este necesar să se țină seama de faptul că retragerea dreptului de administrare operațională a proprietății de la o instituție și dobândirea dreptului de administrare operațională a acestei proprietăți de către o altă instituție trebuie înregistrate în evidențele contabile ale acestor instituții într-o perioadă de raportare. .

Înregistrarea de stat a unei proprietăți imobiliare (Certificat) nu este un document care dă naștere dreptului de a gestiona operațional proprietatea bugetară. Este necesar să se țină cont de faptul că dreptul la administrarea operațională a proprietății se confirmă prin înscrierea corespunzătoare în registrul proprietății, efectuată de Comitetul de administrare a proprietății și adusă la constituire de către organismul împuternicit care exercită funcțiile și atribuțiile fondatorului în forma de Aviz oficializat (f. 0504805).

Trebuie avut în vedere că obligația de a înregistra proprietăți nu a existat întotdeauna (Legea federală „Cu privire la înregistrarea de stat a drepturilor imobiliare și a tranzacțiilor cu aceasta” este în vigoare din 1997), prin urmare proprietăți neînregistrate dobândite de o instituție înainte de intrarea în vigoare a prezentei legi poate fi contabilizată în contul 101 10 „Active fixe și imobile ale instituției” fără înregistrare.

La 1 ianuarie 2014 a apărut o nouă formă de subvenții - subvenții pentru investiții de capital , pus la dispoziție instituțiilor bugetare și autonome pentru achiziția de imobile și pentru investiții de capital în proiecte de construcții capitale.

În conformitate cu Orientările pentru aplicarea clasificării bugetare în Federația Rusă (Ordinul Ministerului Finanțelor al Federației Ruse din 1 iulie 2013 nr. 65n), subvențiile pentru investiții de capital sunt utilizate de instituțiile bugetare și autonome în următoarele domenii :

- pentru achiziționarea de bunuri imobiliare;

- pentru implementarea construcției de capital a imobiliare.

Prin urmare, costurile asociate reconstrucției obiectelor imobiliare, precum și finalizarea acestora, trebuie acoperite prin această formă de subvenție. Cu toate acestea, utilizarea subvențiilor pentru investiții de capital în dobândirea de bunuri mobile este inacceptabilă, întrucât achiziția de bunuri mobile se realizează pe cheltuiala unei subvenții pentru sprijin financiar pentru realizarea unei sarcini de stat (municipale), în caz contrar se va recunoaște direcționarea greșită a acestei subvenții.

Noua versiune a paragrafului 27 din Instrucțiunea nr. 157n clarifică faptul că investițiile efective în active fixe în valoare de costuri pentru modernizarea acestora, echipamente suplimentare, reconstrucție (inclusiv elemente de restaurare), reechipare tehnică sunt reflectate în contabilitatea organizației. exercitarea atributiilor beneficiarului fondurilor bugetare. După finalizarea acestor proceduri, investițiile de capital în mijloace fixe sunt transferate deținătorului de bilanț al obiectului pentru a le atribui unei creșteri a valorii inițiale (contabile) a obiectelor.

Este inacceptabilă reconstruirea clădirilor - obiecte ale proprietății nestatale, închiriate de instituțiile bugetare și autonome în detrimentul subvențiilor pentru investiții de capital. În același timp, reconstrucția clădirilor închiriate de către instituțiile bugetare și autonome este permisă, dar sub rezerva unei compensații suplimentare din partea locatorului pentru costurile de reconstrucție suportate de aceste instituții. perioada de raportare a apei. Reparația clădirilor închiriate de către instituțiile bugetare și autonome pe cheltuiala subvențiilor bugetare (cod 225) este posibilă, cu condiția ca acest lucru să fie specificat în contract.

Contul 206 00 „Decontări pentru avansuri emise” aplicarea în contabilitate este clarificată în următoarele domenii:

- acest cont se deschide numai pe baza de contracte de achizitie;

- asigură dreptul de a participa la licitații ale contrapărților.

Prin urmare, atunci când o instituție transferă fonduri sub forma unei plăți în avans în baza unui contract de cumpărare cu o contrapartidă, odată cu deschiderea contului 206 00 „Decontări pentru avansuri emise”, dreptul de a participa la concursul contrapărții se înregistrează în forma unei garanții bancare pe contul extrabilanțiar 10 „Asigurarea îndeplinirii obligațiilor”. Garanția bancară se sterge din contul 10 „Asigurarea îndeplinirii obligațiilor” după trecerea cotației de achiziție. În timp ce contractul de achiziție nu este finalizat, garanția bancară continuă să fie înscrisă în contul 10 „Asigurarea îndeplinirii obligațiilor”.

Instituțiile de stat, bugetare și autonome care doresc să participe la una sau alta concurență aferentă achizițiilor plătesc pentru asigurarea îndeplinirii obligațiilor cu tipul de cheltuială cod 290 pentru participarea instituțiilor la executarea contractului. Dacă din anumite motive plata avansului este returnată de către contrapartea care nu a îndeplinit contractul, atunci garanția pentru îndeplinirea obligațiilor este returnată (recuperarea cheltuielilor în numerar în temeiul contractului și garanția).

Noua ediție a paragrafului 235 din Instrucțiunea nr. 157n extinde sarcina de aplicare contul 210 05 „Decontări cu alți debitori”, care ar trebui utilizat pentru a contabiliza conturile de încasat:

- privind operațiunile instituției care oferă garanții pentru cererile de participare la un concurs sau licitație închisă, garanții pentru executarea unui contract (acord), alte plăți colaterale, depozite;

- să reflecte în contabilitatea administratorilor de venituri bugetare calculele pentru impozite, taxe și alte plăți preconizate a fi primite, obligația de plată care, în conformitate cu legislația actuală a Federației Ruse, este considerată îndeplinită;

- să reflecte decontări în cadrul contractelor de agenție (acorduri de agenție), contracte (acorduri) cu participarea organizațiilor financiare internaționale;

- pentru alte tranzacții apărute în cursul desfășurării activităților instituției și neprevăzute pentru reflecție asupra altor conturi ale Planului de conturi unificat.

Prin urmare, în prezent contul 210 05 „Decontări cu alți debitori” poate fi utilizat nu numai în scopul contabilizării tranzacțiilor din partea veniturilor (de exemplu, rambursarea facturilor de utilități de către chiriași), ci și a tranzacțiilor din partea cheltuielilor (de exemplu, rambursarea de către Fondul de Asigurări Sociale pentru plățile concediilor medicale) .

Este necesar să se țină seama de faptul că utilizarea acestui cont este posibilă ca parte a formării politicii contabile a instituției, ținând cont de cerințele legislației Federației Ruse, organismele care exercită funcțiile și atribuțiile fondatorului. prin stabilirea în Planul de conturi de lucru a unei grupări suplimentare de decontări cu alți debitori, adică coduri analitice suplimentare numere de cont contabil.

În conformitate cu noua ediție a paragrafului 220 din Instrucțiunea nr. 157n contul 209 00 primește un nume nou „Calcule pentru daune și alte venituri” si sarcina suplimentara. În prezent, acest cont este utilizat nu numai pentru a contabiliza decontări ale lipsurilor identificate, furturi de fonduri și alte valori, pierderi din daune aduse bunurilor materiale și daune produse bunurilor instituției supuse despăgubirilor de către făptuitori în modul stabilit de Federația Rusă, dar şi în calcule:

- cu privire la cuantumul datoriilor salariaților disponibilizați față de instituție pentru zilele de concediu nelucrate înainte de sfârșitul anului de lucru pentru care a beneficiat deja de concediu anual plătit;

- asupra sumelor plăților anticipate supuse rambursării de către contrapărți în cazul rezilierii, inclusiv prin hotărâre judecătorească, a acordurilor (contractelor) de stat (municipale), altor acorduri (acordurilor), în temeiul cărora plățile au fost efectuate anterior de către instituție;

- asupra sumelor de datorie ale persoanelor responsabile care nu au fost restituite în timp util (nereținute din salariu), inclusiv în cazul contestării deducerilor;

- pentru valoarea prejudiciului supus despăgubirii printr-o hotărâre judecătorească sub formă de despăgubire pentru cheltuielile asociate procedurilor judiciare (plata cheltuielilor de judecată);

- calcule pentru alte daune, precum și alte venituri apărute în cursul activităților economice ale instituției, nu se reflectă în conturile de decontare 20500 „Calcule pe baza veniturilor”.

Atunci când se determină valoarea daunelor cauzate de lipsuri și furturi, ar trebui să se procedeze din costul actual de înlocuire bunuri materiale în ziua în care a fost descoperită paguba, ceea ce înseamnă suma de bani necesară pentru refacerea acestor bunuri.

În acest sens, clauza 221 va clarifica gruparea calculelor pentru daune și alte venituri pe grupe de venituri și grupe analitice a contului sintetic al obiectului contabil în următoarea ordine:

30 „Calcule pentru compensarea costurilor”;

40 „Calcule pentru sumele sechestrate”;

70 „Calcule pentru daune la active nefinanciare”;

80 „Calcule pentru alte venituri.”

În același timp, calcule pentru alte venituri, care decurg din activitatea economică a instituției, nereflectate în conturile de decontare 20500 „Calcule pentru venituri” se înregistrează în contul care conține codul analitic al grupului de cont sintetic 80 „Decontări pentru alte venituri” și codul analitic corespunzător pt. tipul de cont sintetic al activelor financiare.

Prin urmare, instituțiile bugetare și autonome în formarea unui plan de activități financiare și economice (în continuare - PFHD) și ținerea evidenței contabile în partea veniturilor Activitățile generatoare de venituri trebuie să țină cont de următoarele:

- Activitatea generatoare de venit este o activitate care vizează generarea continuă de venituri care sunt recunoscute venitul functional (de regulă, cod KOSGU 130, dar eventual cod 120), asociate cu activitățile comune ale instituției, sunt venituri planificate (prevăzute), sub forma veniturilor așteptate (potențiale). Aceste venituri trebuie să fie aprobate de PFHD al instituției (de exemplu, în instituțiile de învățământ toate veniturile din prestarea de servicii educaționale, în instituțiile medicale - venituri din prestarea de servicii medicale etc.). Venitul funcțional este contabilizat folosind metoda de angajare 205 00 „Calculele venitului” (Debit 2.205 30.560 Credit 2.401 10.130);

- venituri provenind din operațiunile de afaceri ale instituției și care nu sunt legate de activitățile instituției , de dragul cărora instituția a fost creată de către fondator, precum și cele asociate cu decontarea daunelor aduse proprietății și a altor venituri (de exemplu, amenzi, vânzarea de active, rambursarea cheltuielilor, vânzarea produselor create de studenți în timpul orelor de muncă din o instituţie de învăţământ etc.) sunt recunoscute venituri imprevizibile. Prin urmare, aceste încasări nu creează obligații de cheltuieli și nu trebuie luate în considerare la alcătuirea situațiilor financiare ale instituției, întrucât nu fac obiectul planificării. În conformitate cu noua metodologie, aceste venituri sunt supuse contabilizării conform contul 209 80 „Calcule pentru alte venituri” .

Contul 401 40 „Venituri amânate” utilizat pentru a contabiliza sumele de venituri acumulate (încasate) în perioada de raportare, dar referitoare la perioadele de raportare viitoare. În prezent, acest cont, în conformitate cu paragraful 301 din noua ediție a Instrucțiunii nr. 157n, se aplică și în următoarea ordine:

- atunci când reflectă veniturile din tranzacții care implică vânzarea proprietății trezoreriei, dacă acordul prevede plata în rate în condițiile transferului proprietății asupra obiectului după finalizarea decontărilor;

- atunci când reflectă veniturile din acordurile privind acordarea de subvenții în următorul exercițiu financiar (anii următori anului de raportare), inclusiv în alte scopuri;

- atunci când reflectă subvențiile pentru investiții de capital în proiecte de construcție capitală a proprietății de stat (municipale) și achiziționarea de obiecte imobiliare în proprietatea statului (municipală);

- atunci când reflectă veniturile din contracte (acorduri) pentru acordarea de granturi;

- când se reflectă alte venituri similare.

Prin urmare, în prezent contul 401 40 „Venituri amânate” trebuie utilizat pentru a reflecta dreptul de a primi subvenții bugetare de către instituțiile bugetare și autonome.

Dreptul beneficiarilor de subvenții bugetare este fix în Acordul privind procedura și condițiile de acordare a subvențiilor pentru sprijinul financiar pentru implementarea sarcinilor de stat (municipale) pentru furnizarea de servicii de stat (municipale), prin aceasta fondatorul (bugetul) își asumă obligația de a acoperi costurile prestării serviciilor de stat (municipale) în conformitate cu sarcina aprobată de acesta. La rândul său, beneficiarul subvențiilor (bugetar și instituție autonomă) își dă acordul la controlul financiar de stat (municipal) efectuat de fondator prin analiza situațiilor financiare ale acestora. Totodată, pentru subvențiile aprobate în volum anual este necesară acumularea de subvenții în evidența contabilă a instituției bugetare și autonome, asigurându-se astfel obligația fondatorului (bugetului) de a le acorda subvenții în următoarea ordine. :

- dacă Acordul este încheiat (semnat) în perioada curentă (decembrie) pentru o sarcină de stat (municipală) și cuantumul sprijinului financiar (subvențiilor) pentru următorul exercițiu financiar sau în primele zile ale lunii ianuarie ale exercițiului financiar curent, atunci în ultima zi a lunii decembrie a anului de raportare (2014) calculul subvenției ( Debit 4.205 80.560 Credit 4.401 40 180 );

- reflectă soldurile de la 1 ianuarie 2015 pentru conturile 205 80 active și 401 40 pasive din bilanț (formular 0504730).

Trebuie avut în vedere faptul că, chiar dacă de fapt o subvenție pentru sprijinul financiar pentru implementarea unei sarcini de stat (municipale) nu a fost primită în perioada corespunzătoare, posibilitatea de a accepta obligații bănești asociate achiziției de active și alte nevoi economice. nu este exclusă, adică conturile temporare de plătit sunt permise din cauza neprimirii subvențiilor.

Clauza 302.1 din noua ediție a Instrucțiunii nr. 157n a introdus un cont nou 401 60 „Rezerve pentru cheltuieli viitoare”în scopul acumulării de cheltuieli viitoare și reflectând obligațiile amânate ale instituției. Mecanismul de rezervare a cheltuielilor viitoare vă permite să formulați rezultatul financiar real al activităților instituțiilor. Cu acest mecanism, obligațiile bănești ale instituției nu sunt acceptate deoarece acestea sunt obligații amânate. Acest cont trebuie să înregistreze tranzacțiile care apar ca urmare a acceptării unei alte obligații (tranzacții, evenimente, operațiuni care au sau sunt capabile să influențeze poziția financiară a instituției, rezultatul financiar al activităților acesteia și (sau) fluxul de numerar):

- plata viitoare a concediilor pentru timpul efectiv lucrat sau compensarea pentru concediile nefolosite, inclusiv la concediere, inclusiv plățile pentru asigurările sociale obligatorii ale unui angajat (angajat) al instituției;

- plata viitoare la cererea cumparatorilor pentru reparatii in garantie, intretinere de rutina in cazurile prevazute in contractul de furnizare;

- alte plăți similare viitoare;

- care rezultă în virtutea legislației Federației Ruse atunci când se ia o decizie privind restructurarea activităților unei instituții, inclusiv crearea, modificarea structurii (compoziția) diviziilor separate ale instituției și (sau) modificarea tipurilor de activități ale instituției. , precum și la luarea unei decizii privind reorganizarea sau lichidarea instituției;

- decurgând din creanțe și pretenții ca urmare a unor fapte ale vieții economice, inclusiv în cadrul examinării prejudiciului (extrajudiciar) a creanțelor, în cuantumul sumelor prezentate pentru stabilirea penalităților (penalități), alte despăgubiri pentru daune (pierderi), inclusiv cele care decurg din clauzele convențiilor (contractelor) civile;

- apărute în cazul unor pretenții (pretenții) formulate împotriva unei persoane juridice publice: pentru despăgubiri pentru prejudiciul cauzat unei persoane fizice sau juridice ca urmare a acțiunilor (inacțiunii) ilegale ale organismelor guvernamentale sau ale funcționarilor acestor organisme, inclusiv ca urmare a emiterii actelor organelor guvernamentale, neconforme cu legea sau alt act juridic, precum și cheltuielile (cheltuielile) judiciare preconizate, în cazul în care pretenții (revenții) sunt prezentate instituției în conformitate cu legislația din Federația Rusă și alte cheltuieli similare așteptate;

- pentru obligațiile instituției care decurg din faptele de activitate economică (tranzacții, operațiuni), a căror acumulare există incertitudine în mărimea acestora la data de raportare din cauza lipsei documentelor contabile primare;

- pentru alte obligatii nedeterminate de suma si (sau) timpul indeplinirii, in cazurile prevazute de un act al institutiei adoptat la formarea politicilor sale contabile.

În acest caz, procedura de constituire a rezervelor (tipuri de rezerve formate, metode de evaluare a datoriilor, data recunoașterii în contabilitate etc.) este stabilită de instituție ca parte a formării politicilor contabile. Rezerva ar trebui utilizată numai pentru a acoperi acele costuri pentru care rezerva a fost creată inițial. Recunoașterea în contabilitate a cheltuielilor pentru care s-a constituit o rezervă pentru cheltuieli viitoare se realizează pe cheltuiala sumei rezervei create.

Prin urmare, în pasivul bilanţului unei instituţii bugetare şi autonome se prezintă informaţia contului 40160 „Rezerve pentru cheltuieli viitoare”, iar în activul bilanţului informaţia contului 201 11 (21) „Cash de instituția pe conturile personale” este dezvăluită ca garanție cu numerar.

Justificarea financiară și economică a anumitor decizii de management ar trebui să fie luată în considerare în etapa de planificare a activităților instituției prin acumularea următoarelor rezerve în evidența contabilă în modul prescris:

- rezerva pentru cheltuieli viitoare și obligații amânate (de exemplu, pentru viitoarea procedură de reorganizare a instituției). În acest caz, sunt prevăzute (prevăzute) cheltuielile viitoare asociate cu procedura de reorganizare și toate plățile sociale (prestațiile) sunt justificate pe baza deciziei luate de fondator. Astfel, în contul 401 60 „Rezerve pentru cheltuieli viitoare” se evaluează procedura de reorganizare a instituției și în momentul luării deciziei de reorganizare se înregistrează riscul;

- rezerva pentru plata concediului de odihna pentru angajatii institutiei în scopul calculării plății pentru următoarea vacanță, precum și a compensației viitoare pentru concediul neutilizat la concedierea angajaților. Scopul constituirii acestei rezerve: suma pentru concediile nefolosite din anii anteriori trebuie justificata si declarata la buget. În caz contrar, atunci când angajații unei instituții sunt disponibilizați, compensarea pentru concediul nefolosit din anii anteriori poate reduce semnificativ fondul de salarii al instituției pentru perioada curentă. Prin urmare, este necesară, de la 1 ianuarie, crearea unui fond de salarii pentru anii trecuți sub forma unei rezerve pentru plata concediului de odihnă pentru a acumula compensații viitoare pentru concediul neutilizat la concedierea angajaților instituției.

Contul 401 60 „Rezerve pentru cheltuieli viitoare” rezervă suma plăților compensatorii pentru concediul neutilizat la concedierea angajaților și, de asemenea, înregistrează dreptul la concediu anual plătit sub forma unei acumulări lunare a rezervei de concediu pentru cheltuielile curente ale instituției. .

Pentru a crea o rezervă pentru plata concediului de odihnă fara esec toate instituțiile au nevoie de la 1 ianuarie 2015 calculați cuantumul compensației pentru concediile nefolosite din anii anteriori și salariul mediu pentru concediile din 2015. Această tranzacție comercială în contabilitate trebuie să se reflecte în cheltuielile instituției în următoarea ordine:

Debit 1 401 20 211, 213- pentru instituțiile guvernamentale,

0 109 60(80) 211, 213 - pentru instituţiile bugetare şi autonome

Credit 0 401 60 211, 213

Începând cu 1 ianuarie 2015în bilanţul instituţiilor bugetare şi autonome (f. 0504730), este necesar să se arate soldul creditor al contului 401 60 „Rezerve pentru cheltuieli viitoare”.

Prin urmare, crearea unei rezerve pentru plata concediului de odihnă, inclusiv compensarea concediilor nefolosite, este o necesitate de a fixa riscurile activităților economice ale instituțiilor. În acest caz, metoda de calcul a rezervei pentru plata concediului de odihnă este stabilită independent de instituție în cadrul politicilor contabile adoptate de aceasta.

Utilizarea rezervei pentru plata concediilor obișnuite și pentru calcularea compensației pentru concediile neutilizate la concedierea angajaților în cursul exercițiului financiar se reflectă în contabilitate în următoarea ordine:

Debit 0 401 60 211, 213 Credit 0 302 11 730, 0 303 02….730;

- rezerva pentru obligatiile de cheltuieli pentru cauzele atacate in instante , întrucât obligația pentru pretenții legale împotriva persoanelor juridice ar trebui creată (planificată) nu la momentul executării acesteia. În contabilitate, această operațiune se reflectă în următoarea ordine:

- acumulare rezerve:

Debit 0 401 20 290 Credit 0 401 60 290

- utilizarea rezervei:

Debit 0 401 60 290 Credit 0 302 91 730;

- rezerva pentru repararea prejudiciului cauzat unei persoane , inclusiv cheltuieli judiciare, taxe de stat etc. Contabilitatea tranzacțiilor aferente acestei rezerve se efectuează în mod similar cu rezerva pentru obligații de cheltuieli pentru cauzele atacate în instanță;

- rezerva pentru costurile de înstrăinare a proprietății instituției se creează în momentul dobândirii proprietății și se folosește, de exemplu, în timpul lichidării mijloacelor fixe, în timpul cedării materialelor consumate în instituțiile medicale etc.

La crearea acestei rezerve apare o problemă în estimarea rezervei pentru înstrăinarea proprietății, prin urmare, dacă este necesar, această rezervă trebuie indexată și ajustată la sfârșitul anului.

Operațiunile legate de mișcarea rezervei pentru cedarea proprietății instituției sunt reflectate în contabilitate în următoarea ordine:

- constituirea unei rezerve la momentul achiziționării proprietății pentru costul inițial al mijloacelor fixe și al stocurilor:

Debit 0 106 01 310, 0 105 01 340 Credit 0 401 60 226

- utilizarea rezervei pentru înstrăinarea proprietății în momentul scoaterii acesteia din registru:

Debit 0 401 60 226 Credit 0 302 26 730

- La sfârșitul exercițiului financiar, a fost efectuată o ajustare (indexare) pentru creșterea rezervei pentru cedarea proprietății:

Debit 0 401 10 171 Credit 0 401 60 226

Dacă este necesar, instituțiile bugetare și autonome, ca parte a formării politicilor contabile, pot crea și alte rezerve (de exemplu, pentru compensarea călătoriilor în vacanță, pentru plata remunerațiilor pentru invenții oficiale etc.).

Contul 502 00 „Obligații acceptate”În prezent, acest cont este utilizat în scopul contabilizării obligațiilor bugetare acceptate de instituțiile guvernamentale pe cheltuiala devizului bugetar și de instituțiile bugetare (autonome) a obligațiilor asumate pe cheltuiala PFHD (contul 502 11), precum și a obligațiilor monetare. obligații asumate de instituții față de persoane juridice și persoane fizice (contul 502 12). În prezent, acceptarea obligațiilor bugetare (planificate) în cadrul contului 502 11 „Obligații acceptate” ar trebui efectuată în etapa încheierii acordurilor (contractelor) cu contrapărțile. Acceptarea obligațiilor bănești din contul 502 12 „Obligații bănești acceptate” se realizează în stadiul de executare a acordurilor (contractelor). În acest sens, noua ediție a paragrafului 319 din Instrucțiunea nr. 157n introduce o grupare de acceptate ( admis ) stabilirea obligațiilor care conțin codul analitic corespunzător grupului de conturi sintetice și codurile analitice corespunzătoare:

1 „Obligații acceptate”;

2 „Obligații bănești acceptate”;

7 „Obligații acceptate”;

9 „Obligații amânate”.

De la 1 ianuarie 2015, acceptarea de către instituțiile guvernamentale a obligațiilor bugetare, instituțiilor bugetare și autonome a obligațiilor planificate la contul 502 11 „Obligații acceptate” trebuie efectuată la momentul anunțării concursului, cotații, i.e. înainte de încheierea de acorduri (contracte) legate de tranzacții.

Prin urmare, ofertele și cotațiile declarate de instituții sunt recunoscute ca datorii amânate și sunt supuse reflectării în contabilitate în contul 502 11 „Obligații acceptate”, precum și dezvăluirii acestor informații în raportarea instituțiilor (f. 0503128, f. 0503738).

Contul 504 10 „Atribuții estimate (planificate, prognozate)”În prezent, ar trebui să fie utilizat nu numai de instituțiile bugetare și autonome în scopul contabilizării sumelor aprobate pentru exercițiul financiar corespunzător al alocațiilor planificate pentru venituri (încasări) și cheltuieli (plăți), ci și de către instituțiile guvernamentale în scopul: menținerea unui plan de numerar și prognozarea veniturilor bugetare.

Noua ediție a clauzei 324 a Instrucțiunii nr. 157n prevede utilizarea acestui cont în următoarea ordine:

- ca instituțiile să țină cont de sumele aprobate pentru exercițiul financiar corespunzător de atribuiri estimate (planificate) pentru venituri (încasări), cheltuieli (plăți);

- să țină cont de sumele modificărilor aduse indicatorilor de sarcini estimate (planificate, prognozate) aprobate în modul prescris;

- ca administratorii de venituri bugetare să ia în considerare datele privind indicatorii de venituri bugetare prognozate (planificate) pentru exercițiul financiar corespunzător (modificările acestora).

Prin urmare, contul 504 10 „Atribuții estimate (planificate, prognozate)” ar trebui să fie utilizate atunci când se țin evidențele contabile:

- instituţiile bugetare şi autonome privind cifra de afaceri creditară a contului 504 10 la reflectarea repartizărilor planificate de venituri (încasări) într-un volum anual în conformitate cu Planul de activități financiare și economice aprobat al instituției;

- agentii guvernamentale Cifra de afaceri a creditelor contului 504 10 ar trebui să reflecte alocațiile previzionate pentru veniturile bugetare.

Noua ediție a Instrucțiunii nr. 157n clarifică utilizarea următoarelor conturi în afara bilanțului în contabilitatea instituțiilor:

Contul 03 „Formulare de raportare stricte” poate fi folosit și pentru a contabiliza tichetele de sanatoriu și stațiune. De asemenea, se subliniază că, în anumite condiții, formulare stricte de raportare pot fi elaborate și aprobate ca parte a formării politicilor contabile de către instituție în mod independent.

Contul 04 „Datoria anulată a debitorilor insolvenți”- un alt termen limită pentru anularea acestei datorii este specificat în cazul lichidării debitorului. În acest cont se înregistrează și datoria la buget stabilită de administratorul șef al veniturilor bugetare. În conformitate cu noua ediție a clauzei 339 a Instrucțiunii nr. 157n, anularea datoriilor din contabilitatea extra-bilanțului se efectuează pe baza unei hotărâri a comisiei instituției pentru primirea și cedarea activelor în prezența documentelor care confirmă încetarea obligației prin moartea (lichidarea) debitorului, precum și la expirarea perioadei de posibilă reluare a procedurii de colectare a creanțelor, în conformitate cu legislația în vigoare a Federației Ruse.

Contul 09 „Piese de schimb pentru vehicule emise pentru înlocuirea celor uzate”- se clarifică procedura de radiere a pieselor de schimb contabilizate în acest cont. Noua ediție a clauzei 349 a Instrucțiunii nr. 157n clarifică faptul că, atunci când un vehicul este eliminat, piesele de schimb instalate pe acesta și contabilizate într-un cont extrabilanțiar sunt anulate din contabilitatea extrabilanțului.

În conformitate cu noua ediție a paragrafelor 365, 367 din Instrucțiunea nr. 157n, conturile 17 „Încasări de fonduri în conturile instituției”, 18 „Ieșiri de fonduri din conturile instituției” trebuie deschise pentru toate conturile analitice. a contului 201 00 „Cash al instituției”, inclusiv la conturile 201 03 „Fonduri instituționale în tranzit”, 201 34 „Casier” .

Trebuie avut în vedere faptul că informațiile din contul 17 „Încasări de fonduri în conturile instituției” relevă necesitatea acestor solduri de numerar.

În conformitate cu noua ediție a clauzelor 381, 383 din Instrucțiunea nr. 157n, conturile 25 „Proprietate transferată în folosință plătită (chirie)”, 26 „Proprietate transferată în folosință gratuită” trebuie utilizate în contabilitatea organelor guvernamentale abilitate, auto. -organe guvernamentale (Comitetul, departamentul pentru administrarea proprietatii bugetare).

În absența informațiilor cu privire la costul acestor mijloace fixe, proprietatea este supusă contabilității în cuantumul plăților de leasing.

Ediția Instrucțiunii nr. 157n a introdus un nou extrabilanț contul 27 „Active materiale emise pentru uz personal angajaților (angajaților)”, care are scopul de a contabiliza bunurile eliberate de o instituție pentru uz personal angajaților pentru îndeplinirea atribuțiilor lor oficiale (oficiale), pentru a asigura controlul asupra siguranței, utilizării prevăzute și mișcării acestora.

Recepția elementelor de proprietate în contabilitate se realizează pe baza documentului contabil primar la valoarea contabilă.

Cedarea elementelor de proprietate din contabilitatea extra-bilant se realizeaza pe baza documentului contabil primar la costul la care obiectele au fost acceptate anterior pentru contabilitate extra-bilantiera.

A fost introdus un nou extrabilanț contul 30 „Decontări pentru îndeplinirea obligațiilor bănești prin terți”, care este destinat contabilizării decontărilor pentru îndeplinirea obligațiilor bănești prin terți (la plata pensiilor, beneficii prin oficiile poștale rusești, agenții plătitori).

Prin urmare, acest cont ar trebui să fie utilizat pentru a reflecta compensațiile și beneficiile acumulate, dar nu primite de persoane fizice, din Fondul de asigurări sociale și protecție socială.

Rezultatul financiar al unei instituții reflectă diferența dintre veniturile și cheltuielile primite și suportate în perioada curentă de raportare. Dar dacă o instituție a primit venituri unice sau a suportat cheltuieli unice, în sens economic, care ar trebui distribuite pe perioadele de raportare ulterioare, atunci în scopul contabilizării și asigurării formării rezultatului financiar al activităților unui buget instituției în următoarele perioade financiare se utilizează conturile 0 401 40 SRL „Venituri viitoare” și 0 401 50 SRL „Cheltuieli viitoare”.

În conformitate cu si. 301 din Instrucțiunea nr. 157n, ca parte a veniturilor amânate, ia în considerare veniturile primite de o instituție bugetară în perioada curentă, dar aferente următoarelor perioade de raportare:

- 1) venituri acumulate pentru etapele individuale de lucru și servicii finalizate și livrate clienților care nu au legătură cu veniturile perioadei curente de raportare;

- 2) veniturile primite din produse zootehnice (produse, creștere în greutate, creșterea animalelor) și agricultură;

- 3) venituri din abonamente lunare, trimestriale, anuale;

- 4) venituri din operațiuni de vânzare a proprietății trezoreriei, în cazul în care acordul prevede plata în rate în condițiile transferului de proprietate asupra bunului după finalizarea decontărilor;

- 5) venituri din acorduri privind acordarea de subvenții în următorul exercițiu financiar (anii următori anului de raportare), inclusiv în alte scopuri, precum și pentru investiții de capital în proiecte de construcții capitale ale proprietății de stat (municipale) și achiziții de bunuri imobiliare în proprietatea statului (municipală);

- 6) venituri din contracte (acorduri) privind acordarea de granturi;

- 7) alte venituri similare.

În conformitate cu cadrul legal de reglementare actual al contabilității, putem spune că veniturile amânate sunt active deja primite, dar conform principiului comparabilității acestea ar trebui comparate cu cheltuielile care se referă la acest venit.

Contabilitatea veniturilor viitoare se ține pe același cont 0 401 40 000 pe tipuri de venituri (încasări) prevăzute de planul de activități financiare și economice al unei instituții bugetare, în termeni de contracte și acorduri.

În conformitate cu si. 157 din Instrucțiunea nr. 174n pentru a reflecta veniturile unei instituții bugetare aferente perioadelor viitoare, se utilizează următoarele conturi contabile analitice în conformitate cu obiectul contabilității și conținutul economic al tranzacției de afaceri pentru veniturile instituției:

- 0 401 40 130 „Venituri viitoare din prestarea de servicii cu plată”;

- 0 401 40 172 „Venituri amânate din operațiuni cu active”;

- 0 401 40 180 „Alte venituri amânate”.

Ca parte a formării politicilor contabile, instituțiile bugetare au dreptul de a stabili cerințe suplimentare pentru contabilitatea analitică a veniturilor viitoare, inclusiv luând în considerare caracteristicile industriei ale activităților lor, precum și cerințele legislației fiscale a Federației Ruse. privind contabilizarea separată a veniturilor (încasărilor) instituțiilor de stat și municipale.

Când are loc perioada la care se referă veniturile amânate, valoarea acestora este anulată. Este inclus în venitul curent al unei instituții bugetare și reflectat în conformitate cu contul analitic. Corespondența conturilor pentru contabilizarea veniturilor amânate este prezentată în tabel. 9.3.

Tabelul 9.3

Corespondența conturilor pentru contabilizarea veniturilor amânate în instituțiile bugetare

|

Faptul vieții economice |

Corespondența de cont |

||

|

debit |

credit |

||

|

A primit venituri viitoare din prestarea de muncă sau prestarea de servicii |

|||

|

Venituri viitoare primite din animale și produse agricole |

0 105 26 340 0 105 36 340 |

||

|

Acumularea veniturilor viitoare în cuantum de subvenții pentru realizarea sarcinilor de stat (municipale). |

4 205 30 000 (4 205 31 560) |

||

|

Venitul amânat este inclus în venitul curent |

|||

Contabilul unei instituții bugetare trebuie să separe veniturile (încasările) perioadelor viitoare de sumele avansurilor primite. Astfel, avansurile sunt transferate pentru a plăti bunuri, lucrări sau servicii care vor fi furnizate sau executate în viitor. În caz contrar, avansul va fi rambursat. În același timp, veniturile viitoare sunt acele venituri care cel mai probabil nu vor fi returnate. Acest lucru se datorează faptului că instituția bugetară și-a îndeplinit deja obligațiile, față de care s-au primit venituri viitoare (de exemplu, a efectuat o etapă separată de lucru).

Recent, a devenit destul de comună o situație când instituțiile bugetare încheie contracte pentru implementarea lucrărilor de cercetare și dezvoltare (C&D).

Cercetarea științifică poate fi efectuată pe o perioadă lungă de timp. Contractele pe termen lung pot fi clasificate după cum urmează:

- 1) ca contracte care prevăd condiții speciale pentru transferul dreptului de proprietate asupra rezultatelor lucrărilor cu implementare în etape;

- 2) contractele care nu au condiții speciale pentru implementarea lor.

Contracte de lucrari cu termen lung de executie

poate prevedea condiții speciale pentru transferul dreptului de proprietate, și anume transferul dreptului de proprietate către client la momentul semnării actului de lucrare finalizată în ansamblu conform contractului.

De asemenea, este posibil un transfer treptat al lucrării. Contabilitatea unor astfel de acorduri are unele particularități. De regulă, înainte de finalizarea lucrărilor, veniturile din etapele de lucru livrate clientului sunt supuse reflectării în contabilitatea antreprenorului ca venit amânat.

La livrarea finală a lucrării conform contractului, sumele venitului indicat sunt anulate ca venit pentru perioada curentă. Prin urmare, contul O 401 40 SRL „Venituri viitoare” ar trebui deschis dacă contractul prevede că dreptul de proprietate asupra rezultatelor lucrărilor trece după finalizarea finală a lucrărilor de cercetare sau proiectare, iar lucrările sunt livrate în etape.

Exemplul 1. O instituție bugetară de stat a încheiat un acord pentru a efectua lucrări de cercetare. În conformitate cu acordul, lucrarea este livrată clientului în două etape, iar proprietatea asupra rezultatelor lucrării trece după finalizarea finală a lucrării. Costul lucrărilor conform contractului este de 300.000 de ruble. (inclusiv costul primei etape de lucru - 140.000 de ruble, a doua - 160.000 de ruble).

Evidenţele contabile ale unei instituţii bugetare de stat trebuie să conţină înregistrările prezentate în tabel. 1.

În cazul în care contractul de executare a lucrărilor de cercetare și dezvoltare nu prevede condiții speciale pentru transferul dreptului de proprietate, ci prevede doar perioada de finalizare a lucrării fără a o împărți în etape separate, atunci nu este necesară utilizarea contului 0 401 40 SRL „Venituri viitoare” tabelul 1

Contabilitatea implementării lucrărilor de cercetare în două etape (proprietatea asupra rezultatelor lucrării trece după finalizarea finală a lucrării)

Dov." În acest caz, venitul pentru perioada curentă este recunoscut imediat (contul 0 401 10 000).

Facturi emise pentru plata anticipată către clienți, de ex. avansurile de primit nu sunt venituri amânate.

Exemplul 2. O instituție bugetară de stat a încheiat un acord pentru a desfășura activități de cercetare pentru Institutul de Formare Profesională Continuă. Costul lucrărilor conform contractului a fost de 300.000 de ruble. Termenul a fost stabilit pentru 30 aprilie 2016. Certificatul de finalizare a lucrărilor a fost semnat pe 25 aprilie 2016.

Plata lucrărilor efectuate se face de către client în termen de cinci zile de la data semnării certificatului de recepție a lucrării. Munca nu este supusă taxei pe valoarea adăugată (subclauza 16, clauza 3, articolul 149 din Codul Fiscal al Federației Ruse).

În contabilitatea unei instituții bugetare de stat se întocmesc înregistrările prezentate în tabel. 1.

Dacă costul muncii (serviciilor), în plată pentru care s-au primit venituri „viitoare”, este supus TVA-ului, atunci când este primit, instituția bugetară trebuie să-și acumuleze suma.

În viitor, poate fi luat pentru deducere. În acest caz, TVA-ul trebuie calculat în același mod ca la primirea unui avans (adică la cota calculată de 10/110, 18/118).

tabelul 1

Contabilitatea operațiunilor unei instituții bugetare atunci când efectuează lucrări de cercetare (nu sunt prevăzute condiții speciale pentru transferul dreptului de proprietate)

Exemplul 3. Instituția bugetară primește venituri din vânzarea abonamentelor pentru vizitarea centrului de sănătate. Costul unui abonament pe șase luni este de 11.800 de ruble. (inclusiv TVA - 18%).

Veniturile unei instituții bugetare care, în conformitate cu art. 298 din Codul civil al Federației Ruse poate desfășura activități generatoare de venituri în conformitate cu documentele sale constitutive, care sunt la dispoziția sa independentă.

În conformitate cu instrucțiunile privind procedura de aplicare a clasificării bugetare a Federației Ruse, veniturile primite de o instituție bugetară din vânzarea unor astfel de abonamente sunt incluse în art. 130 „Venituri din prestarea de servicii (muncă) plătite” KOSGU.

Vânzarea unor astfel de servicii pe teritoriul Federației Ruse este supusă impozitării TVA (subsecțiunile 1 și 1 ale articolului 146 din Codul fiscal al Federației Ruse). Baza de impozitare pentru calcularea TVA va fi determinată de două ori: în ziua primirii plății pentru abonament și în ziua în care se prestează serviciile, i.e. lunar, în ultima zi a lunii, pe baza a 1/6 din costul abonamentului fără TVA (paragraful 6, clauza 1, articolul 154, clauza 14, articolul 167 din Codul Fiscal al Federației Ruse).

În primul caz, se aplică o cotă de impozitare de 18/118% în conformitate cu și. 4 linguri. 164 din Codul fiscal al Federației Ruse, iar a doua oară se aplică o cotă de impozitare de 18% (clauza 3 din articolul 164 din Codul fiscal al Federației Ruse).

Pe baza i. 1 lingura. 271 din Codul Fiscal al Federației Ruse, folosind metoda de angajamente, un astfel de venit este recunoscut în perioada în care a avut loc, indiferent de primirea efectivă a fondurilor și este supus impozitului pe profit în conformitate cu și. 1 lingura. 248, i. 1 lingura. 249 din Codul Fiscal al Federației Ruse.

Veniturile primite din vânzarea abonamentelor se repartizează de către instituția bugetară în mod independent, ținând cont de principiul recunoașterii uniforme a veniturilor și cheltuielilor, i.e. lunar in valoare de 1/6 din costul abonamentului. Procedura de reflectare a înregistrărilor în evidența contabilă a unei instituții bugetare este prezentată în tabel. 1.

tabelul 1

Reflectarea în evidența contabilă a unei instituții bugetare a veniturilor primite din vânzarea abonamentelor

|

Faptul vieții economice |

Corespondența de cont |

Sumă, |

primar document |

|

|

debit |

credit |

|||

|

A primit fonduri de la casieria instituției pentru un abonament |

||||

|

Acumularea veniturilor viitoare |

Contabilitate |

|||

|

TVA se reflectă pe plata primită (11.800 x 18%/118%) |

Contabilitate |

|||

|

În perioada de abonament (lunar în ultima zi a lunii) |

||||

|

Reflectarea în veniturile perioadei curente de raportare a costului serviciilor prestate (11.800/6) |

Contabilitate |

|||

|

TVA reflectat pe veniturile din prestarea de servicii (1.966,67 / 118) x 18% |

Contabilitate |

|||

|

Acceptarea deducerii TVA acumulată la primirea plății |

Contabilitate |

|||

Instituția bugetară ar trebui să reflecte în politicile sale contabile procedura și calendarul de atribuire a veniturilor perioadelor viitoare veniturilor perioadei curente.

Contul 0 401 50 SRL „Cheltuieli viitoare” este destinat înregistrării sumelor cheltuielilor acumulate de o instituție bugetară în perioada de raportare, dar aferente perioadelor de raportare viitoare (clauza 302 din Instrucțiunea nr. 157n).

În special, în acest cont, în cazul în care organizația nu creează o rezervă adecvată pentru cheltuieli viitoare, cheltuieli legate de:

- cu lucrări pregătitoare pentru producție datorită caracterului sezonier;

- asigurare voluntară (prestare pensie) pentru angajații organizației;

- dobândirea unui drept neexclusiv de utilizare a imobilizărilor necorporale pentru mai multe perioade de raportare;

- reparații de mijloace fixe efectuate inegal pe tot parcursul anului;

- alte cheltuieli similare.

Contabilitatea cheltuielilor viitoare se realizează în contextul tipurilor de cheltuieli (plăți) ale organizației, în baza contractelor (acordurilor) de stat (municipale), acordurilor.

Contabilitatea cheltuielilor viitoare de către organizațiile bugetare se efectuează, în consecință, în modul stabilit de clauza 160 din Instrucțiunea nr. 174n.

Tabelul 9.4

Reflectarea cheltuielilor viitoare în evidența contabilă a unei instituții bugetare

|

Faptul vieții economice |

Corespondența de cont |

||

|

debit |

credit |

||

|

Reflectarea cheltuielilor efectuate în perioada curentă de raportare, dar referitoare la următoarele perioade de raportare: 1) pentru salarii; |

|||

|

2) alte plăți; |

|||

|

4) alte lucrări, servicii; |

|||

|

5) beneficii sociale |

|||

|

Recunoașterea cheltuielilor efectuate anterior și luate în considerare ca cheltuieli ale perioadelor viitoare de raportare ca cheltuieli ale exercițiului financiar curent, inclusiv: 1) salariile; |

|||

|

2) alte plăți; |

|||

|

3) lucrări, servicii de întreținere a im- |

|||

|

4) alte lucrări, servicii; |

|||

|

5) beneficii sociale |

|||

Costurile suportate de o instituție bugetară în perioada de raportare, dar care se referă la următoarele perioade de raportare, sunt reflectate în debitul contului 0 401 50 000 ca cheltuieli amânate și pot fi incluse în rezultatul financiar al exercițiului financiar curent (la data creditul contului 0 401 50 000) în modul stabilit instituția (echitabil, proporțional cu volumul produselor (lucrări, servicii), etc.), în perioada la care se referă (Tabelul 9.4).

Ca parte a formării politicii sale contabile, o instituție bugetară are dreptul de a stabili cerințe suplimentare pentru contabilitatea analitică a cheltuielilor perioadelor viitoare, inclusiv luând în considerare caracteristicile industriei activităților organizației, precum și cerințele legislației fiscale. al Federației Ruse privind contabilitatea separată a cheltuielilor (plăților) organizației.

Politica contabilă a unei instituții bugetare ar trebui să reflecte procedura și calendarul de anulare a cheltuielilor viitoare pentru rezultatul financiar al exercițiului curent.

Contabilitatea analitică a cheltuielilor viitoare de către o instituție bugetară se realizează în contextul tipurilor de cheltuieli prevăzute în planul activităților financiare și economice, în temeiul contractelor (I. 302 din Instrucțiunea nr. 157n).

Atunci când formează o politică contabilă, o instituție poate stabili cerințe suplimentare pentru contabilitatea analitică a veniturilor și cheltuielilor perioadelor viitoare, ținând cont de caracteristicile sectoriale ale activităților instituției și de cerințele legislației fiscale a Federației Ruse privind contabilitatea separată a veniturilor și chitanțe ale instituției.

Din 2018, contabilitatea obiectelor închiriate se efectuează în conformitate cu Standardul Federal de Contabilitate pentru organizațiile din sectorul public „Chirie”, aprobat prin Ordinul Ministerului Finanțelor al Federației Ruse din 31 decembrie 2016 nr. 258n (denumit în continuare ca GHS „Chirie”). În acest sens, Ministerul Finanțelor a întocmit Scrisoarea Nr.02-07-07/83463 din 13 decembrie 2017, care furnizează recomandări metodologice pentru trecerea la aplicarea noilor reguli.

Începând cu anul 2018, obiectele contabile de leasing sunt împărțite astfel: obiecte contabile de leasing operațional (drept de utilizare a proprietății); obiecte de contabilitate pentru leasing neoperațional (financiar) (drept de folosință a proprietății); active fixe (în leasing financiar). Totodată, operațiunile legate de contabilizarea acestor obiecte includ și (în funcție de situație): amortizarea obiectelor contabile închiriate (inclusiv dreptul de folosință a proprietății); acumularea obligațiilor care decurg din termenii contractelor de plată a plăților de leasing și de leasing condiționat, precum și implementarea decontărilor asupra acestora; acumularea veniturilor (cheltuielilor); contabilizarea obligațiilor fiscale pe veniturile din chirii.

De remarcat că în instituțiile de stat (municipale), proprietatea închiriată (primită) este în general recunoscută ca obiect al unui contract de leasing operațional.

În acest articol, vom lua în considerare principalele activități care trebuie desfășurate pentru identificarea și evaluarea obiectelor de leasing operațional de către locator în timpul primei aplicări a GHS „Chirie”, precum și formarea soldurilor de deschidere pentru obiectele contabile de leasing. în ediția 2 a programului „1C: Contabilitatea instituțiilor publice 8”.

Contractul de închiriere GHS nu conține dispoziții tranzitorii atunci când este aplicat pentru prima dată. Orientările pentru prevederile tranzitorii ale Standardului la prima aplicare sunt comunicate prin Scrisoarea Ministerului Finanțelor al Rusiei din 13 decembrie 2017 Nr. 02-07-07/83463, denumită în continuare Ghidul.

Dacă, de la 1 ianuarie 2018, instituția locator are contracte de închiriere transferabile valabile, trebuie să:

- efectuarea unui inventar al proprietății transferate în folosință în conformitate cu contractele încheiate înainte de 1 ianuarie 2018 și valabile pe perioada de aplicare a GHS „Chirie”;

- determina durata de viață utilă rămasă a activelor din leasing operațional;

- determina cuantumul obligațiilor de plată a plăților de leasing pentru durata de viață utilă rămasă a obiectelor (începând din 2018 și până la expirarea contractelor de închiriere);

- pentru fiecare contract de leasing valabil, reflectați în contabilitate creanțele pentru obligațiile de leasing ale locatarului și veniturile viitoare din acordarea dreptului de utilizare a activului în valoare de plăți de leasing pentru perioada rămasă de utilizare a obiectului contabil de leasing.

Astfel, pentru fiecare contract de închiriere valabil, locatorul trebuie să creeze următoarele înregistrări contabile în perioada inter-raportare în cuantumul decontărilor cu utilizatorii proprietății pentru plățile de leasing pentru durata de viață utilă rămasă a obiectelor contabile de leasing:

- Debit 205 21 000 „Decontări cu plătitorii de venituri din contracte de leasing operațional”

Credit 401 30 000 „Rezultat financiar al perioadelor anterioare de raportare”;

- Debit 401 30 000 „Rezultat financiar al perioadelor anterioare de raportare”

Credit 401 40 121 „Venituri amânate din contracte de leasing operațional”.

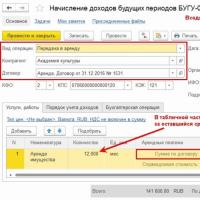

În programul „1C: Contabilitatea instituțiilor publice 8” ediția 2, documentul Acumularea veniturilor amânate (secțiunea Servicii, muncă, producție - Contracte pe termen lung, chirie) este utilizat pentru introducerea soldurilor încasate pentru obiectele contabile de leasing.

Pentru fiecare contract de închiriere, trebuie să introduceți un document separat de acumulare a veniturilor amânate.

Exemplul 1. O instituție bugetară închiriază o proprietate în baza unui contract de închiriere de la 01.01.2017 la 31.12.2018. Rata lunară de închiriere este de 10.000 de ruble. pe lună, plus TVA 18%. Este necesară introducerea soldurilor de deschidere pentru obiectele contabile de leasing operațional la aplicarea GHS „Leasing” pentru prima dată.

În documentul Acumularea veniturilor amânate, trebuie să introduceți datele privind obiectele contabile de leasing pentru perioada de utilizare rămasă:

- setați tipul de tranzacție Leasing;

- selectați o contraparte (chiriaș) și un contract de închiriere;

- indicați conturile KFO și KPS 205.21 și 401.40 și conturile KEK 401.40 - 121 „Venituri din leasing operațional”.

În partea tabelară, în rândul Sumă din acordul coloanei Plăți de leasing, trebuie să indicați valoarea calculelor pentru plățile de leasing pentru perioada rămasă conform contractului de închiriere. În exemplul nostru, de la 1 ianuarie 2018, durata de viață utilă rămasă a activelor contabile de leasing este de 12 luni (indicată în coloana Cantitate).

Dacă instituția este plătitoare de TVA, se indică suma totală inclusiv TVA.

La menținerea contabilității fiscale, este, de asemenea, necesar să se stabilească parametrii pentru reflectarea veniturilor în contabilitatea fiscală pentru impozitul pe venit.

Conform paragrafului 4 al articolului 250 din Codul fiscal al Federației Ruse, veniturile din închirierea proprietății (inclusiv terenuri) pentru închiriere (subînchiriere) sunt clasificate ca venituri neexploatare. În program, ele sunt reflectate în contul fiscal N91.01 „Alte venituri” la elementele altor venituri de tipul Închiriere sau subînchiriere proprietate

În fila Tranzacție contabilă, selectați tranzacția standard Introducerea soldurilor de deschidere pentru obiectele contabile de leasing , indicați contul KPS 401.30 și postați documentul.

Atunci când se înregistrează un document în perioada inter-raportare, înregistrările sunt generate în conformitate cu paragraful 24 din GHS „Chirie” pentru a reflecta:

- decontări cu utilizatorul imobilului pentru plăți de leasing pe durata de viață utilă rămasă a obiectelor contabile de leasing prin debitarea contului 205 21 000 „Decontări cu plătitorii de venituri din contracte de leasing operațional”;

- volumul veniturilor așteptate din plăți de leasing la creditul contului 401 40 121 „Venituri amânate din contracte de leasing operațional”.

În plus, în registrul de informare Parametri pentru anularea veniturilor perioadelor viitoare sunt stocate informații despre perioada de anulare a veniturilor perioadelor viitoare și procedura de reflectare a veniturilor perioadei curente în contabilitate și contabilitate fiscală.

Din documentul Acumulare venituri pentru perioade viitoare, generăm un Certificat Contabil (f. 0504833).

Ulterior, începând cu ianuarie 2018, în timpul perioadei de utilizare a activului în conformitate cu paragraful 25 din Standard, venitul din acordarea dreptului de utilizare a activului este recunoscut ca venit al exercițiului financiar curent ca parte a veniturilor din proprietăți cu un scăderea simultană a veniturilor viitoare din acordarea dreptului de utilizare a bunului sau în mod egal (lunar) în perioada de utilizare a obiectului contabil de închiriere, sau în conformitate cu graficul de primire a plăților de închiriere stabilit în contractul de închiriere (închiriere a proprietății). În programul „1C: Contabilitatea instituțiilor publice 8” ediția 2, evidențele contabile corespunzătoare sunt formate din documentele Stergerea veniturilor viitoare (secțiunea Servicii, muncă, producție - Contracte pe termen lung, chirie) pe baza informațiilor despre procedură. pentru reflectarea veniturilor perioadei curente în contabilitate și contabilitate fiscală din registru Parametri de anulare a veniturilor viitoare conform acordului relevant.

Conform Instrucțiunilor metodologice, este necesară și reconcilierea indicatorilor de prognoză pentru veniturile bugetare (venituri conform Planului de activitate financiară și economică) pe anul 2018 și perioada de planificare, luate în considerare conform KOSGU 121, cu volumul veniturilor așteptate. din plățile de chirie reflectate în contul 0 401 40 121 și, dacă este necesar, clarificați-le.

Formarea soldurilor de deschidere pentru obiectele de leasing operațional în condiții preferențiale în programul „1C: Contabilitatea instituției publice 8”

Pentru a introduce solduri pentru obiectele de leasing operațional în condiții preferențiale în documentul Acumularea veniturilor amânate (secțiunea Servicii, muncă, producție - Contracte pe termen lung, leasing), în primul rând, trebuie să selectați Tipul de operațiune adecvat:

- Închiriere în condiții preferențiale;

- Transfer pentru utilizare gratuită.

Să ne uităm la procedura de completare a unui document folosind un exemplu condiționat.

Exemplul 2. Instituția bugetară a transferat proprietatea în baza unui contract de liberă folosință pentru perioada 01.01.2017 - 31.12.2018.Dacă dreptul de folosință a imobilului s-ar acorda în condiții comerciale (piață), tariful lunar de închiriere ar fi de 10.000 euro. ruble. pe lună, plus TVA 18%. Este necesară introducerea soldurilor de deschidere pentru elementele contabile de leasing operațional atunci când se aplică pentru prima dată Contractele de leasing GHS la valoarea justă a plăților de leasing.

În document trebuie să introduceți date despre obiectele contabile de leasing pentru perioada de utilizare rămasă:

- setați data la 31.12.2017 și indicatorul Reflect în perioada inter-raportare;

- setați tipul de operațiune Transfer pentru utilizare gratuită;

- selectați o contraparte - destinatarul proprietății și un acord de utilizare gratuită;

- indicați KFO, conturile KPS 205.21 și 401.40 și conturile KEK 401.40 - 121 „Venituri din leasing operațional”.

În partea tabelară, în rândul Valoare justă a coloanei Plăți de leasing, trebuie să indicați sumele de calcul pentru plățile de leasing pentru perioada rămasă de utilizare a proprietății „ca și cum dreptul de utilizare ar fi fost acordat pe piață comercială. termeni” (clauza 26 din GHS „Chirie”). Valoarea cheltuielilor amânate pentru profituri pierdute este calculată automat. În exemplul nostru, de la 1 ianuarie 2018, durata de viață utilă rămasă a activelor contabile de leasing este de 12 luni (indicată în coloana Cantitate).

În fila Procedură de contabilitate a veniturilor, ar trebui să setați parametrii pentru anularea veniturilor viitoare din contul 401.40:

- Procedura de recunoaștere a veniturilor este „Pe luni”, „Pe zile calendaristice” sau „Într-o comandă specială” (pentru mai multe detalii, consultați referința la document);

- Termenul de anulare a veniturilor în contul rezultatului financiar al perioadei curente (401.10). În exemplul nostru, perioada rămasă de utilizare a obiectelor închiriate de către chiriaș este de la 01.01.2018 la 31.12.2018;