Karakteristike odražavanja standardnih odbitaka za porez na dohodak građana. Značajke odražavanja standardnih odbitaka za porez na dohodak Kako dodati djetetov odbitak u 1c

Trenutni standardni odbici i kome su dostupni.

Organizacija mora da obezbedi standardne poreske olakšice svojim stalno zaposlenima, kao i onima koji rade po građanskim ugovorima, ako takav zaposlenik podnese zahtjev za odbitak.

Standardne poreske olakšice smanjuju iznos prihoda koji se oporezuje porezom na dohodak po stopi od 13%.

Ako zaposlenik radi u nekoliko organizacija, onda se odbitak osigurava samo u jednoj od njih. U ovom slučaju, zaposlenik samostalno odlučuje od koje organizacije će dobiti odbitak.

Do 1. januara 2012. svim zaposlenima je omogućen lični porezni odbitak u iznosu od 400 rubalja, ali je sada poništen.

Od januara 2013. zaposleni imaju pravo na odbici za maloljetnu djecu(ili redovni studenti do 24 godine) u iznosu od 1.400 rubalja za prvo i drugo dete i 3.000 rubalja za treće dete.

Odbitak za dijete se primjenjuje do kraja godine u kojoj dijete navrši 18 (ili 24 godine).

Počevši od mjeseca u kojem je ukupni godišnji prihod zaposlenog premašio 280.000 rubalja, odbici za djecu nisu predviđeni.

Dvostruki „dječiji” odbitak daje se samohranom nevjenčanom roditelju ako je zvanično priznat kao jedini ili je udovica (udovac).

Postoje i lični odbici od 500 i 3.000 rubalja, koji vrijede za određene kategorije radnika.

Sljedeći imaju pravo na odbitak 500 rubalja u skladu s klauzulom 1. stav 1. člana 218. Poreskog zakona Ruske Federacije:

- Heroji Sovjetskog Saveza ili Ruske Federacije;

- odlikovan Ordenom slave tri stepena;

- invalidi od djetinjstva;

- osobe sa invaliditetom I i II grupe.

Pravo na odbitak od 3.000 rubalja imaju:

- žrtve u nuklearnim objektima kao rezultat radijacijskih nesreća i testova nuklearnog oružja;

- invalidi Velikog domovinskog rata.

Procedura za unos standardnih odbitaka u 1C Plaća i upravljanje osobljem.

Za unos standardnih poreskih olakšica za zaposlenog, potrebno je da otvorite imenik „Pojedinci“ (link na karticama „Preduzeće“ i „Ljudski resursi“ na radnoj površini ili preko glavnog menija programa -> „Preduzeće“ -> „Pojedinci“ ).

Pronalazimo traženog zaposlenika i otvaramo obrazac za element imenika. U gornjem panelu kliknite na dugme „Porez na lični dohodak“.

Otvara se obrazac za unos podataka o porezu na dohodak građana.

Unosi se unose u tabelu "Pravo na lični standardni odbitak" ako zaposleni ima pravo na odbitak od 500 ili 3.000 rubalja.

U tabelu „Kvalificiranost za standardne odbitke za djecu“ upisuju se podaci o odbicima za djecu.

Pomoću dugmeta „Dodaj“ unesite novi red. U kolonu “Period od” sam sistem ubacuje datum koji odgovara početku mjeseca u kojem unosimo podatke. Ako je potrebno, datum se može podesiti.

Pažnja! Budući da se kod za odbitak poreza na dohodak za drugo dijete razlikuje od prvog, uprkos činjenici da su iznosi odbitka isti i da je predviđena kolona „Broj djece“, ispravnije je svako dijete upisati u poseban red .

Ispod je tabela „Primjena odbitaka“. Ovdje morate unijeti red s datumom početka odbitka i organizacijom u kojoj se odbici primjenjuju.

Ako se u bazi podataka vodi evidencija za više organizacija, a zaposlenik ide na posao u jednu od tih organizacija, tada može nastati zabuna u primjeni odbitaka, budući da se u bazi nalazi samo jedan pojedinac (a ima nekoliko zaposlenih). U ovom slučaju, važno je dodati red u tabelu „Primjena odbitaka“ koji označava drugu organizaciju i period od kojeg se odbici primjenjuju u drugoj organizaciji. Podaci uneseni u tabelu „Kvalificiranost za standardne odbitke za djecu“ ostaju nepromijenjeni.

Nestandardne situacije sa standardnim odbicima.

Dopisom Ministarstva finansija od 07.06.2013. godine broj 03-04-05/21379 obrazloženo je pitanje davanja odbitka za dijete ženi čiji supružnik ima dvoje (ili više) djece iz prvog braka, a za žena dete je prvo.

Ako on izdržava djecu iz prethodnog braka supružnika (bez obzira da li žive s njim), tada i njegova supruga ima pravo na odbitak u iznosu od 3.000 rubalja, tj. kao treće dete.

I sama imam dvoje djece, a moj muž ima dvoje djece iz prvog braka.

Tako mi se za prvo dijete daje odbitak sa šifrom 114/108 (za prvo dijete), a za drugo - odbitak sa šifrom 116, kao i za treće dijete, uprkos tome što je za mene ovo dijete sekunda.

A unosi odbitaka u mom slučaju će izgledati ovako:

Tako i na program 1C Plaća i upravljanje osobljem 8 su uvedeni informacije o standardnim odbicima poreza na dohodak građana.

U računovodstvenoj politici možete konfigurirati metode za obračun standardnih odbitaka. Da biste podesili odbitke, u odjeljku Postavke odaberite Detalji organizacije, idite na karticu Računovodstvene politike i druge postavke i kliknite na vezu Računovodstvene politike na dnu obrasca.

Korištenje poreznih olakšica možete podesiti u 1C ZUP 8.3:

- Kumulativno – analiziraju se svi odbici i prihodi za godinu. Ako zaposlenik u određenom periodu nema primanja, ali radni odnos ne prestaje, tada će se u momentu pojavljivanja prihoda za sve prethodne periode u kojima je prihod bio nula, davati odbici. Ali ne više od iznosa ostvarenog prihoda;

- U granicama mjesečnih primanja - analiziraju se prihodi za mjesec ako nema prihoda, nema odbitka:

Kako postaviti proceduru za primjenu standardnih poreskih olakšica u 1C ZUP u skladu sa zakonom, govori se u našoj video lekciji:

Možete registrirati pravo na odbitak u 1C ZUP 8.3 u odjeljku Porezi i doprinosi, zatim Prijava za odbitak i odabrati Zahtjev za odbitak poreza na dohodak:

Također možete otići na hipervezu Porez na dohodak s kartice zaposlenika i odabrati link Unesi novu prijavu za standardne odbitke:

- Zaposleni – popunjava se automatski ako unesete dokument iz imenika „Zaposleni“;

Bitan! Nemoguće je upisati više identičnih odbitaka za jedno razdoblje za jednu osobu, čak i ako radi na više pozicija. Ovo kontrolišu pojedinci.

- Mjesec – mjesec od kojeg se primjenjuju odbici;

- Ispunite tražene odbitke. U dokumentu je moguće odmah izdati odbitak za djecu u kombinaciji s ličnim odbitakom ili jednom od vrsta odbitka:

Odbici za djecu

Prilikom registracije odbitka za djecu u 1C ZUP 8.3 morate označiti kućicu u dokumentu u polju Promjena odbitka za djecu.

U tabelarnom dijelu:

- Odbitak – izaberite traženi odbitak sa predložene liste. Tabela prikazuje kod red po red, a susjedna kolona se automatski popunjava dekodiranjem odbitka;

- Omogućeno do – naznačen je posljednji mjesec u godini isteka odbitka. Recimo kada dijete napuni 18 godina;

- Dokumenti - dokument koji daje osnovu za odbitak, na primjer, uvjerenje o obrazovanju ili izvod iz matične knjige rođenih, kao i izjava zaposlenika:

Bitan! U 2016. godini predviđen je odbitak za djecu sve dok oporezivi prihod ne pređe 350.000 rubalja. Do 01.01.2016 limit je bio 280.000 rubalja.

Visinu odbitaka poreza na dohodak građana, limit prihoda, kao i datum od kojeg važe, možete pogledati u registru informacija Iznos odbitka poreza na dohodak koristeći stavku menija Sve funkcije:

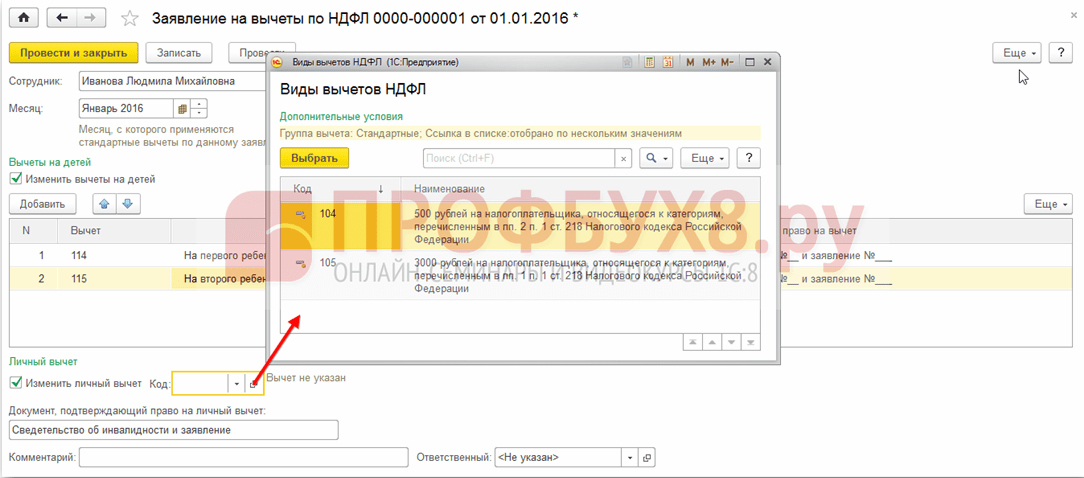

Lični odbitak

Da biste registrovali lični odbitak u 1C ZUP 8.3, morate označiti polje za promjenu ličnog odbitka i odabrati potrebnu šifru odbitka.

Bitan! Preferencijalni odbici ne zavise od prihoda. I predviđen je samo jedan maksimalni odbitak.

U polje Dokument kojim se potvrđuje pravo na lični odbitak također je potrebno unijeti prateću dokumentaciju:

Standardni odbici za zaposlenje koje nije od početka godine

Da biste pravilno izračunali odbitke u 1C ZUP 8.3 pri zapošljavanju sredinom ili krajem godine, morate uneti prihod sa prethodnog radnog mesta.

Ova primanja se upisuju sa kartice zaposlenog: odeljak Kadrovi - imenik Zaposleni - pratite link Porez na dohodak - dalje Prihodi sa prethodnog radnog mesta:

Za svaki mjesec od početka godine do zaposlenja upisati oporezivi prihod prema 2-NDFL potvrdi:

Aktuelni odbici se mogu vidjeti na kartici zaposlenika pomoću hiperlinka Porez na dohodak. Također možete podnijeti nove dokumente za promjenu ili prekid pružanja standardnih odbitaka ovdje:

Da biste ispravili zahtjev za standardne odbitke u 1C ZUP 8.3, morate koristiti vezu Ispravite zahtjev za standardne odbitke. Novi dokumenti o promjeni se unose pomoću linka Unesite novu prijavu za standardne odbitke:

U novom dokumentu možete promijeniti odbitke ili dodati nove standardne odbitke:

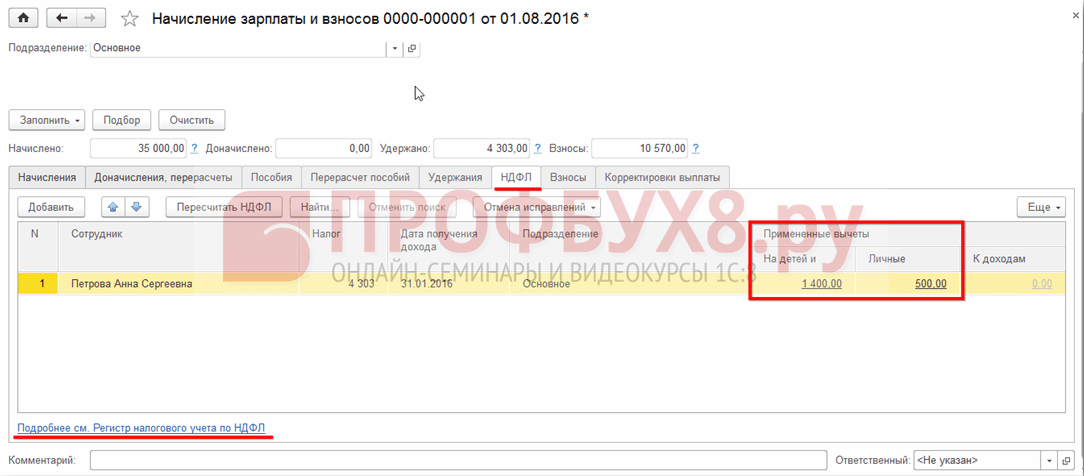

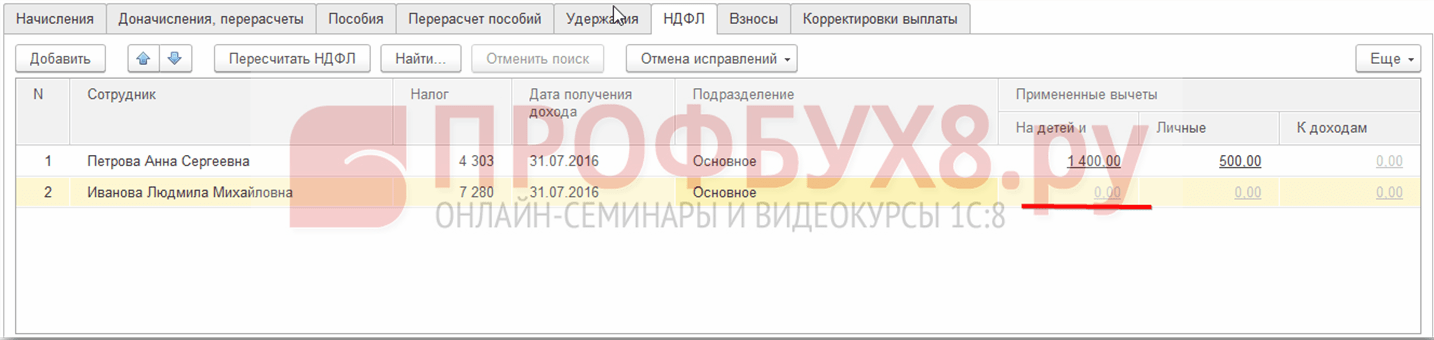

Prilikom obračuna plaća u 1C ZUP 8.3, kartica poreza na dohodak automatski prikazuje sve porezne odbitke koji se primjenjuju u mjesecu obračuna. Detaljnije informacije o obračunu možete pronaći na linku Za više detalja pogledajte Registar poreza na dohodak:

Ovaj registar opisuje na koje standardne odbitke zaposlenik ima pravo:

Kao i obračun poreske osnovice uzimajući u obzir odbitke:

Bitan! Iznos oporezivog dohotka može se vidjeti u registru poreza na dohodak fizičkih lica, ali se mora uzeti u obzir da se u obračunu ne odražavaju prihodi sa prethodnih poslova, ali pri obračunu odbitaka učestvuju i navedeni su u stavu 3:

Prestanak standardnih odbitaka u 1C ZUP 8.3

Prilikom otpuštanja radnika, u 1C ZUP 8.3 potrebno je unijeti poseban dokument Poništavanje standardnih odbitaka poreza na dohodak. Ovaj dokument se može kreirati iz odjeljka Porezi i doprinosi – Prijava za odbitke ili iz kartice zaposlenika na isti način kao i registracija odbitaka, samo odabirom linka Prekini pružanje svih standardnih odbitaka.

Bitan! Takođe, dokument Poništenje standardnih odbitaka poreza na dohodak se mora uneti ako je zaposleni napisao zahtev za ukidanje odbitaka u vezi sa njihovim primanjem u drugom preduzeću.

Popunjavanje dokumenta:

- Kada odaberete zaposlenog, dokument se automatski popunjava svim raspoloživim standardnim odbitcima za zaposlenog. Ako se kreira iz kartice zaposlenika, dokument se automatski u potpunosti popunjava;

- Potrebno je samo postaviti mjesec od kojeg prestaju svi standardni odbici:

Pozdrav dragi čitaoci bloga. Započeli smo detaljan razgovor o tome obračun poreza na dohodak fizičkih lica u 1C ZUP i pogledao najjednostavniji primjer, koji je predstavio cijeli ciklus obračuna poreza na dohodak (usput, o formiranju 6-poreza na dohodak možete pročitati u članku). U tom primjeru porez na dohodak fizičkih lica obračunat je pomoću dokumenta „Platni spisak“. Danas ću vam reći u kojim drugim dokumentima je moguće izračunati porez na dohodak, a govorit ćemo i o tome koji su parametri dostupni u programu 1C Upravljanje plaćama i osobljem za postavljanje računovodstva poreza na dohodak, zašto su potrebni i gdje nalaze se. Posebno ćemo razgovarati postavke odbitka poreza na dohodak, kao i moguće opcije za izbor statusa pojedinca za potrebe obračuna poreza na dohodak ( rezident, nerezident, visokokvalifikovani strani specijalista i drugi). U ovom članku ćemo pogledati dva primjera:

- U prvom ćemo raditi sa postavkama odbitaka - zaposleni ima 4 odbitka;

- U drugom primjeru, pogledajmo kako program odražava i nadoknađuje pretjerano zadržan porez na dohodak građana kada se promijeni status poreskog obveznika.

✅

✅

Tako je u prethodnoj publikaciji prikazan primjer gdje je zaposleni imao samo jednu planiranu vrstu obračuna koji je obračunat u dokumentu "platni spisak" a u istom dokumentu obračunat je i porez na dohodak fizičkih lica iz ovog obračuna. Ali u 1C ZUP-u postoji i niz obračunskih dokumenata koji predviđaju obračun poreza na dohodak građana. Dozvolite mi da prvo navedem sve ove dokumente:

- – kartica “Plaćanje”;

- – kartica “Obračun bolovanja” -> “Porez na dohodak fizičkih lica”

- – kartica “NDFL”.

Mogućnost obračuna poreza na dohodak u ovim dokumentima pojavila se ne tako davno. Ranije se porez na dohodak obračunavao samo u dokument "platni spisak" i zato je trebalo je da bude poslednje sredstvo tako da se svi obračuni za mjesec uzimaju u obzir za ispravan obračun poreza na dohodak građana. Ovu preporuku i sada treba slijediti. Budući da većina obračunskih dokumenata još uvijek ne podržava samostalan obračun poreza na dohodak fizičkih lica, iznosi za ove dokumente će se uzeti u obzir prilikom obračuna poreza na dohodak fizičkih lica u završnom dokumentu „Platni spisak“. To uključuje sljedeće dokumente:

- Bonusi zaposlenih;

- Registracija zastoja zaposlenih u organizacijama;

- Obračun otpremnine.

Postavljanje odbitaka poreza na dohodak u 1C ZUP

✅

✅ KONTROLNA LISTA za provjeru obračuna zarada u 1C ZUP 3.1

VIDEO - mjesečna samoprovjera računovodstva:

✅ Obračun zarada u 1C ZUP 3.1

Korak po korak upute za početnike:

Hajde sada da razgovaramo o tome kako program postavlja računovodstvo za standardne poreske olakšice. Prvo, da vas podsjetim šta je poreski odbitak. Poreski odbitak je određeni iznos kojim se umanjuje poreska osnovica, tj. ne podliježu porezu na dohodak fizičkih lica. U suštini, radi se o pogodnostima koje država utvrđuje za određeni krug građana. Tu sam počeo da pričam standardne poreske olakšice. To uključuje:

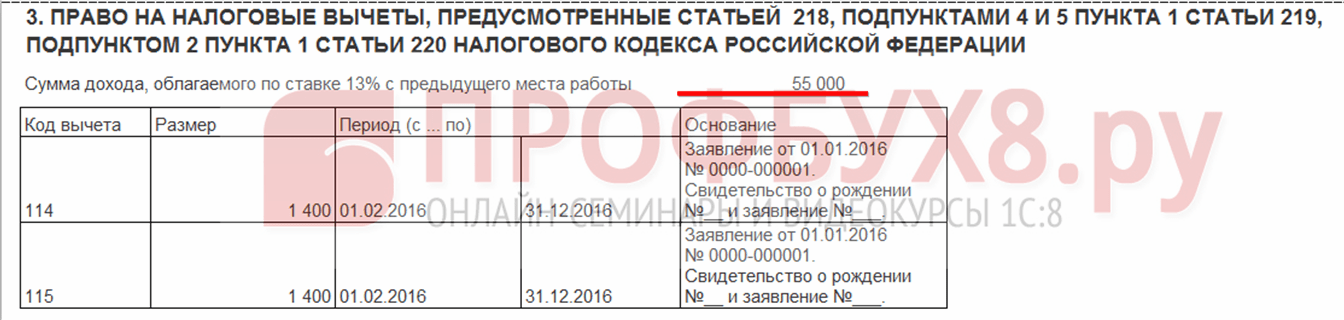

- 1400 rub. – za svako dijete (za prvo i drugo dijete) – šifra 114/108 (za prvo dijete) i šifra 115 (za drugo dijete);

- 3000 rub. – za treće i svako naredno dijete – šifra 116;

- 3000 rub. – za svako dijete sa invaliditetom I ili II grupe – šifra 117/109;

- 500 rub. - za osobe sa državnim nagradama: posebno za Heroje Sovjetskog Saveza, Heroje Rusije, za one koji su nagrađeni Ordenom slave tri stepena i mnoge druge - šifra 104 (u ZUP-u ovaj odbitak se smatra ličnim standardnim odbitakom) ;

Za one koji tek počinju da se upoznaju sa teorijom obračuna plata, obračuna poreza na dohodak i odbitaka, dat ću mali primjer. Pretpostavimo da zaposleni Stepanova ima četvoro dece, tj. ona ima pravo na 2 odbitka od po 1.400 rubalja. (šifra 114 i 115) i 2 odbitka od po 3000 rubalja. za treće i četvrto dijete (šifra 116). Ona takođe ima platu od 30.000 rubalja. Pod ovim uslovima porez na dohodak fizičkih lica (13%) će se obračunati po sledećoj formuli: (30.000 – (1.400 + 1.400 + 3.000 + 3.000)) * 13% = 21 200 * 13% = 2.756 rub. Dakle, poreska osnovica neće biti cijela plata, već iznos umanjen za iznos dospjelih odbitaka.

Hajde da sada implementiramo ovaj primjer u program 1C ZUP. Za popunjavanje informacija o pravu zaposlenog na standardne odbitke, program koristi obrazac „Unos podataka za porez na dohodak“. Možete mu pristupiti iz obrasca imenika “Zaposleni u organizaciji”.

Također možete popuniti polje Razlog, ali to nije obavezno. Ako je odbitak prekinut, naznačeni su Datum i status "ne primjenjivati".

U našem primjeru zaposlenik nema lične odbitke, pa ćemo ovaj tabelarni dio ostaviti prazan.

Drugi tabelarni dio u ovom obliku se zove "Kvalificiranost za standardni odbitak za djecu". Popunićemo ovaj formular za zaposlenog Stepanova. Da vas podsjetim da, prema uslovima primjera, ona ima četvero djece i, shodno tome, može koristiti sljedeće odbitke:

- 114/108 – za prvo dijete 1.400 rubalja;

- 115 – za drugo dijete 1.400 rubalja;

- 116 – za treće i četvrto dijete po 3.000 rubalja. za svakoga;

Polja u ovom tabelarnom dijelu su približno ista. Jedina razlika je u tome što možete naznačiti broj djece (koristimo ovu opciju za šifru odbitka 116) i naznačiti datum do kojeg važi odbitak, ako je to unaprijed poznato (koristimo to za odbitak 114/108). Odbitak možete zaustaviti i unošenjem posebnog reda, navodeći vrijednost „Ne primjenjivati“, šifru odbitka i datum. Snimci ekrana pokazuju obe opcije.

Drugi tabelarni dio u ovom obliku se zove "Primjena odbitka".

I to morate to učiniti čak i ako imate jednu organizaciju u programu, inače se odbici neće uzeti u obzir.

Također bih želio da vam skrenem pažnju na činjenicu da postoji još jedna oznaka u ovom obliku. Podsjetim da se standardni porezni odbitak primjenjuje sve dok kumulativni prihod zaposlenika s početka godine ne pređe 280.000 rubalja. Dakle, ako se zaposlenik ne učlani u organizaciju od početka godine, onda za njega treba navesti prihode koje je imao u prethodnoj ili prethodnoj organizaciji od početka godine. Ovi podaci će se uzeti u obzir samo za praćenje ograničenja od 280.000 RUB. Ovi iznosi ni na koji način neće uticati na obračun prosječne zarade.

U našem slučaju, zaposlenik je primljen početkom godine i samim tim označen “Prihodi od ranijih poslova” ostavite prazno.

Status obveznika poreza na dohodak fizičkih lica

✅ Seminar “Lifehacks za 1C ZUP 3.1”

Analiza 15 životnih hakova za računovodstvo u 1C ZUP 3.1:

✅ KONTROLNA LISTA za provjeru obračuna zarada u 1C ZUP 3.1

VIDEO - mjesečna samoprovjera računovodstva:

✅ Obračun zarada u 1C ZUP 3.1

Korak po korak upute za početnike:

Status poreskog obveznika u 1C ZUP-u može se utvrditi pomoću obrasca “Unos podataka za porez na dohodak fizičkih lica”. Može se otvoriti iz obrasca elementa direktorija “Zaposleni” u polju “Status”. Postoji 5 opcija za odabir statusa:

- Resident

- Nerezident

- Visoko kvalifikovani strani specijalista

- Učesnik programa za preseljenje sunarodnika

- Izbjeglica ili koji je dobio privremeni azil na teritoriji Ruske Federacije - pojavio se u izdanju ZUP-a 2.5.85

U programu postoje objašnjenja za svaku opciju, pa ću se fokusirati samo na karakteristike odražavanja situacije kada se status zaposlenog promijeni sredinom godine. Kao što vidite, pored samih prekidača, obrazac ima polje u kojem se postavlja period. One. ovaj indikator je periodičan. Pogledajmo sličnu situaciju.

Organizacija zapošljava zaposlenika koji je strani državljanin i u trenutku prijema (01.10.2014.) ima prebivalište u Ruskoj Federaciji. manje od 183 kalendarska dana. Stoga mu se daje status "nerezident". Zbog toga se porez na dohodak fizičkih lica za januar i februar obračunava po stopi od 30%.

Ispada da je porez na dohodak zaposlenih za januar i februar 18.000 = 9.000 + 9.000 = 30.000 * 30% + 30.000 * 30%.

U martu dolazi rok kada boravak stranog državljanina na teritoriji Ruske Federacije prelazi 183 dana. Stoga on stiče status "stanovnik". U ovom slučaju, u 1C je potrebno promijeniti status zaposlenika koji označava mjesec u kojem je dobio odgovarajući status i to će biti sačuvano u historiji promjena.

Kao rezultat toga, porez na dohodak zaposlenih počeće da se obračunava po stopi od 13% od marta. Ali ovo nije jedina promjena koja će se dogoditi. Prilikom obračuna poreza na dohodak fizičkih lica za mart, porez za januar i februar biće preračunat po stopi od 13%. Negativni iznosi će se obračunati za januar i februar: 30.000 * (13%-30%) = -30.000 * 17% = - 5100; -5.100 *2 = -10.200 rub. (višak zadržan 2 mjeseca).

Povrat više zadržanih iznosa će se izvršiti iz poreza obračunatog u martu: 3.900 RUB. One. u martu zaposleni će dobiti punu platu bez odbitka poreza na dohodak. Međutim, porez na dohodak za mart nije dovoljan da u potpunosti nadoknadi prekomjerno zadržani iznos i stoga u platnom listu za mart u redu “uključujući: prekomjerno zadržan porez na dohodak građana na kraju perioda” videćemo cifru 6.300 = 10.200 (iznos viška zadržanog početkom marta) - 3.900 (vraćeno od martovskog poreza na dohodak građana).

Napominjemo da je ovaj dug u iznosu od 6.300 rubalja. Iako je naveden kao dug za organizaciju, to neće uticati na iznos plate koja se isplati. Zaposlenom će biti plaćeno 30.000, a ne 36.300.

Dakle, povraćaj prekomjerno zadržanog poreza na dohodak zaposlenom će se vršiti u naredna dva mjeseca, na teret obračunatog poreza na dohodak građana u ovim mjesecima. Nadam se da sam jasno objasnio ovaj mehanizam.

U ovom primjeru imamo prilično jednostavnu situaciju: status zaposlenika se promijenio početkom godine i ima vremena za nadoknadu poreza na dohodak zbog narednih mjeseci. Ali može se ispostaviti da zaposlenik mijenja status, na primjer, u novembru i to jednostavno neće biti dovoljno vremena do kraja godine za kompenzaciju sav zadržani višak iznosa. U ovom slučaju, program neće prenijeti ovaj dug u narednu godinu. Zaposleni treba samostalno da se obrati poreskoj upravi i ona će mu vratiti višak zadržanih sredstava. U tom slučaju ne biste trebali unositi dokument "Prijava poreza na dohodak fizičkih lica", pošto poreski agent (poslodavac je poreski agent za plaćanje poreza na dohodak građana) nema pravo da zaposlenom vrati porez na dohodak, već može samo prebiti preplaćene iznose u odnosu na naredne mesece (o tome sam govorio malo više s primjerom).

To je sve za danas!

Kako biste prvi saznali za nove publikacije, pretplatite se na ažuriranja mog bloga:

Prilikom kupovine nekretnina zaposleni imaju pravo da svojoj organizaciji podnose zahtjev za imovinski odbitak. O tome kako obraditi ovaj odbitak u programu 1C Računovodstvo 8, ur. 3.0 ćemo pogledati u ovom članku.

Da bi dobio odbitak u svojoj organizaciji, zaposlenik mora podnijeti zahtjev zajedno s obavještenjem koje izdaje Federalna porezna služba. Na osnovu predstavljenih dokumenata, program izdaje imovinski odbitak.

Da bismo izvršili ovaj zadatak, potrebna nam je kartica "Plate i osoblje". U odjeljku "Porez na dohodak" pronađite stavku "Zahtjev za odbitak" i kliknite na nju. U dnevniku aplikacije koji se otvori kliknite na dugme „Kreiraj“, a zatim izaberite „Obaveštenje o pravu na imovinski odbitak“.

U novoj obavijesti trebamo odabrati radnika za kojeg se izdaje odbitak. Zatim moramo navesti poreski period i period od kojeg će se ovaj odbitak primijeniti.

Ispod treba navesti iznos odbitka i unijeti podatke o pravu na odbitak obavijesti: njen broj, datum i Federalnu poreznu službu o kojoj je zaposlenik primio obavijest.

Nakon što objavimo obavještenje, ono će biti pohranjeno u evidenciji dokumenata za odbitke.

Dakle, kada zaposleniku koji ima pravo na imovinski odbitak isplatimo platu, program će to automatski uzeti u obzir prilikom obračuna poreza na dohodak građana. Odbitak će se prenositi u naredne mjesece dok se u potpunosti ne iskoristi.

Također možete vidjeti odbitke u programu koristeći univerzalni izvještaj. Da biste to učinili, koristite karticu "Izvještaji", zatim idite na odjeljak "Standardni izvještaji" i tamo odaberite "Univerzalni izvještaj". U njemu treba da označimo period i izaberemo registar akumulacije „Odbici imovine (NDFL)“. Ako je potrebno, možete prilagoditi izvještaj klikom na dugme „Prikaži postavke“, a zatim na „Generiraj“. Kao rezultat toga, biće kreiran izvještaj koji će odražavati promjene u odbitcima imovine za svaki mjesec.

Hajde da ga postavimo. Hajde da se povežemo. Popravićemo to. Nađimo grešku 1c.

Dobar dan, nisam mogao pisati u odjeljak o plaćama na forumu iz nekog razloga se dugme za novu temu ne pojavljuje. U 1C Upravljanju platama i kadrovima, kada se dodaju standardni odbici za djecu, veličina odbitka se automatski postavlja jednaka visini plaće ako se ručno ispravi, situacija se ne mijenja, a porez na dohodak se ne naplaćuje. Kako postaviti standardne odbitke za obračun plata zaposlenih.

Dobar dan,

verzija od 4 broja - izgovorite to.

Stalno mijenjaju stvari i ispravljaju greške.

Da bi se porez na dohodak fizičkih lica obračunavao u programu uzimajući u obzir korištenje standardnih poreskih olakšica, pravo pojedinca na standardne poreske olakšice mora biti posebno registrovano u programu.

Za početni unos i naknadnu izmjenu podataka o standardnim poreskim olakšicama pojedinca (ličnim i „za djecu“), koji će se uzeti u obzir pri obračunu poreza na dohodak građana, dokument je namijenjen Zahtjev za odbitak poreza na dohodak građana. Dokument se može unijeti iz dnevnika dokumenata Prijave za odbitke(poglavlje Porezi i doprinosi – Prijave za odbitak – Dugme Kreiraj – Prijava za odbitak poreza na dohodak građana), kao i iz kartice zaposlenog (odjeljak Osoblje – Zaposleni – link Porez na – veza Unesite novu aplikaciju za standardne odbitke).

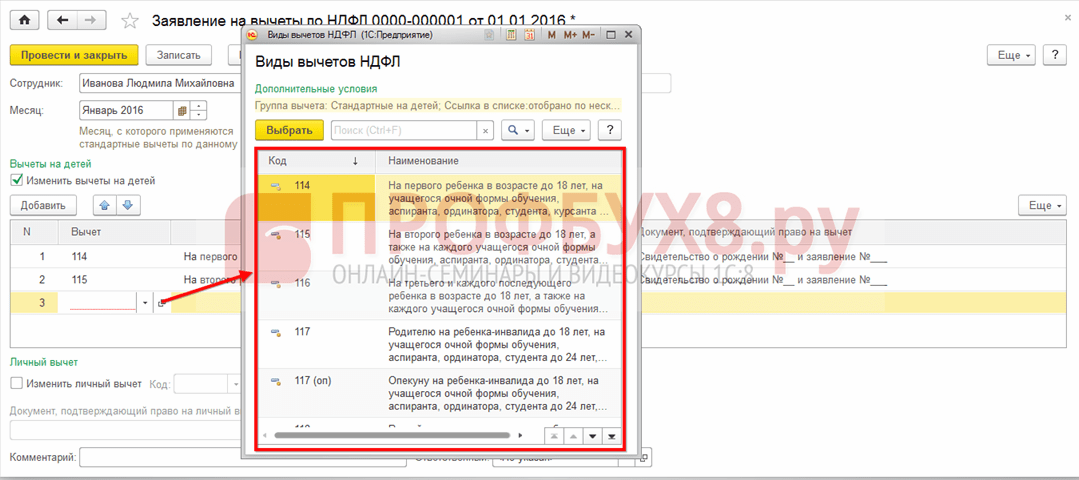

U poglavlju Odbici za djecu polje za potvrdu Promjena odbitka za djecu je podrazumevano instaliran. Zaposleni ima pravo na nekoliko različitih vrsta dječijih odbitaka. S tim u vezi, u tabelarnom delu su navedeni svi odbici za decu koje treba primeniti od navedenog meseca poreskog perioda pomoću dugmeta Dodati. Svaki pojedinačni odbitak (pojedinačno dijete) mora imati poseban red u tabeli. U svakom takvom redu navedite:

- u koloni Odbitak– standardni kod za odbitak poreza na djecu prema imeniku Vrste odbitaka poreza na dohodak fizičkih lica. Radi praktičnosti, izbor je ograničen samo na odbitke za djecu;

- u koloni P pruža (uključivo)– posljednji mjesec u godini do (uključivo) odabranog odbitka (decembar tekućeg poreskog perioda je označen po defaultu). Ako je potrebno, može se promijeniti, na primjer, na kraju godine u kojoj dijete napuni 18 godina. Navođenje mjeseca je obavezno;

- u koloni Dokument, kojim se potvrđuje pravo na odbitak, navedite podatke o datom dokumentu koji potvrđuje pravo na odbitak

Informacije o trenutnim standardnim poreskim olakšicama koje se daju zaposleniku mogu se vidjeti i promijeniti u njegovoj kartici (odjeljku)

.

Prilikom utvrđivanja mogućnosti da se pojedincu daju standardne poreske olakšice, mora se uzeti u obzir ne samo prihod koji mu je ostvaren u ovoj organizaciji, već i svi prihodi s početka poreskog perioda koji su primljeni od prethodnih mjesta rada

Unošenje podataka o prihodima sa prethodnog mjesta rada vrši se u obrascu Prihodi sa prethodnog mjesta rada, koji se otvara preko istoimene veze iz sekcije Osoblje – Zaposleni – link Porez na dohodak

Obračun mjesečnih plata i poreza na dohodak fizičkih lica vrši se pomoću dokumenta Obračun plata i doprinosa(poglavlje Plata – Plate i doprinosi ili odjeljak Plata – Kreirajte – Plate i doprinosi V). Po dugmetu Fill Dokument je popunjen i u potpunosti izračunat (slika 6). Istovremeno, u tabelarnom dijelu na tab Obračuni redovi se unose za sve vrste vremenskih razgraničenja dodijeljenih zaposlenima prema planu.

Velouté Dubarry supa – recept za Velouté Dubarry Dubarry salatu

Velouté Dubarry supa – recept za Velouté Dubarry Dubarry salatu Punjene sa mlevenom piletinom - recept Punjene sa mlevenom piletinom u rerni

Punjene sa mlevenom piletinom - recept Punjene sa mlevenom piletinom u rerni Božićno kuhano vino

Božićno kuhano vino Rezultat prve milicije

Rezultat prve milicije Princeza Olga - biografija, informacije, lični život

Princeza Olga - biografija, informacije, lični život Sanjam suze mojih rođaka. Tumačenje snova: suze u snu. Da li ste sanjali suze? Potpuno tumačenje snova o suzama. Suze prema Ezoteričnoj knjizi snova

Sanjam suze mojih rođaka. Tumačenje snova: suze u snu. Da li ste sanjali suze? Potpuno tumačenje snova o suzama. Suze prema Ezoteričnoj knjizi snova Zašto sanjate traku Tumačenje snova o bijelim trakama u kosi

Zašto sanjate traku Tumačenje snova o bijelim trakama u kosi