Byudjet muassasasida 401.40 hisobvarag'i. Kechiktirilgan daromadga nimalar kiradi? Subsidiyalarning foydalanilmagan qoldiqlarini qaytarish

Byudjet, avtonom muassasalar uchun hisob-kitoblar jadvallari 401 40 «Kechartirilgan daromadlar» schyotini nazarda tutadi. Ko'rsatmalarda siyrak tavsif tufayli emas, balki buxgalterlar orasida cheklangan foydalanish mavjud. Keling, "kechiktirilgan daromad" tushunchasiga qanday iqtisodiy ma'no borligini va tegishli hisobda qanday operatsiyalar aks ettirilishi mumkinligini aniqlaylik.

Nima amal qiladi

Daromad San'atning 5-bandi asosida buxgalteriya hisobi ob'ekti hisoblanadi. 2011 yil 6 dekabrdagi 402-FZ-sonli Federal qonunining 5-moddasi. Shu bilan birga, muassasalarda buxgalteriya hisobi bo'yicha ko'rsatmalarda "daromad" tushunchasining aniq ta'rifi mavjud emas.

157n-sonli yo'riqnomaning 3-bandini so'zma-so'z o'qishdan kelib chiqadiki, davlat (shahar) muassasalarining daromadlari va xarajatlari aktivlar va majburiyatlar holatidagi o'zgarishlarning moliyaviy natijasidir.

Ushbu talqin UFRSda (IAS 18 "Daromad") daromad ta'rifiga mos keladi, unga ko'ra daromad ma'lum bir hisobot davrida tashkilot aktivlarining ko'payishi yoki majburiyatlarning kamayishi ko'rinishidagi iqtisodiy foyda hisoblanadi.

Shu bilan birga, Rossiya buxgalteriya standartlarida qo'llaniladigan "kechiktirilgan daromad" tushunchasi UFRSda mavjud emas. Ehtimol, Rossiyaning buxgalteriya hisobi tizimini UFRSga muvofiq isloh qilish bo'yicha chora-tadbirlar doirasida 157n-sonli yo'riqnomaga va davlat (shahar) muassasalarida buxgalteriya hisobi va hisobot berish tartibini belgilovchi boshqa me'yoriy-huquqiy hujjatlarga o'zgartirishlar kiritiladi.

Buxgalteriya hisobi va hisobotining tamoyillaridan biri yozishmalar tamoyilidir, ya'ni barcha daromadlar va ular bilan bog'liq xarajatlar moliyaviy hisobotda ular sodir bo'lgan davrda aks ettirilishi kerak.

157n-sonli yo'riqnomaning 301-bandiga binoan, hisobot davrida hisoblangan (qabul qilingan), ammo keyingi hisobot davrlariga taalluqli daromadlar kelgusi davrlarning daromadlari hisoblanadi.

Mana bunday daromadlarga misollar:

- joriy hisobot davri daromadlari bilan bog'liq bo'lmagan bajarilgan va mijozlarga topshirilgan ish va xizmatlarning alohida bosqichlari uchun hisoblangan daromadlar;

- chorvachilik mahsulotlari (nasl, vazn ortishi, hayvonlarning o'sishi) va qishloq xo'jaligidan olingan daromadlar;

- oylik, choraklik, yillik obunalardan tushgan daromad;

- boshqa shunga o'xshash daromadlar.

Kelajakdagi daromadlarni tasniflashda ularni oldindan to'lovlar (avanslar) miqdoridan, kelgusi ishlarni bajarish (xizmatlar ko'rsatish) uchun to'lovlardan ajratish juda muhimdir. Shartnoma shartlari o'zgartirilgan yoki bekor qilingan taqdirda, oldindan to'lov (avans to'lovi) mijozga (xaridorga) qisman yoki to'liq qaytariladi. Ammo kelajakdagi daromad - bu yuqori ehtimollik bilan qaytarilmaydigan daromad.

Shu sababli, boshqa shunga o'xshash daromadlar, masalan, agar to'lov bir marta olingan bo'lsa, nomoddiy aktivlarga mutlaq bo'lmagan huquqlarni berishdan olingan daromadlarni o'z ichiga olishi mumkin.

Hisoblash tartibi

Kelajakdagi daromadlarni hisobga olish uchun xuddi shu nomdagi 401 40 hisobi mo'ljallangan (157n-sonli yo'riqnomaning 301-bandi). Ushbu schyotning kreditida kelgusi hisobot davrlariga taalluqli daromad summalari, debetida esa ushbu daromadlar tegishli bo'lgan davr boshlanganda joriy moliya yilining tegishli daromad schyotlarining kreditiga kiritilgan daromadlar summasi aks ettiriladi.

Byudjet va avtonom muassasalar uchun 174n-sonli yo'riqnomaning 157-bandi va 183n-sonli yo'riqnomaning 185-bandi tegishli ravishda analitik hisoblardan foydalanishni nazarda tutadi:

- 0 401 40 130 “Pullik xizmatlar ko‘rsatishdan keladigan daromadlar”;

- 0 401 40 180 “Boshqa kechiktirilgan daromadlar”.

401 40 hisobvarag'i uchun buxgalteriya yozuvlari byudjet muassasalari uchun - 174n-sonli yo'riqnomaning 158-bandi, avtonomlar uchun - 183n-sonli yo'riqnomaning 186-bandi o'rnatiladi.

Misol

Byudjet ta'lim muassasasi o'zining daromad keltiradigan faoliyati doirasida buyurtmachi bilan 1 500 000 rubl miqdorida ilmiy-tadqiqot ishlarini (ARGE) amalga oshirish uchun shartnoma tuzdi. Ish ikki bosqichda amalga oshiriladi:

- I bosqich - 07.01.2014 dan 12.01.2014 gacha. Ishning narxi - 1 000 000 rubl;

- II bosqich - 12.02.2014 dan 31.05.2015 gacha. Ishning narxi 500 000 rublni tashkil qiladi.

Shartnoma ishning alohida bosqichlari uchun hisob-kitoblarni nazarda tutadi. Tadqiqot natijalarini topshirish barcha bosqichlar tugagandan so'ng amalga oshiriladi.

Muassasa buxgalteriya hisobida ushbu operatsiya quyidagi yozishmalarda aks ettiriladi:

- shartnoma va hisob-kitob hujjatlariga muvofiq bajarilgan ishlarning birinchi bosqichi uchun daromad hisoblab chiqilgan va mijozga topshirilgan (2014 yil dekabr), 1 000 000 rubl.

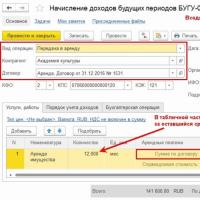

Debet 2,205 31,560 Kredit 2,401 40,130; - Ishning I bosqichi uchun mijoz tomonidan to'langan (2014 yil dekabr), 1 000 000 rubl.

Debet 2,201 11,510 Kredit 2,205 31,660,

shu bilan birga, tushum 17-balansdan tashqari hisobda (kod 130 KOSGU) qayd etiladi; - joriy davrning daromadi mijoz tomonidan etkazib berilgan va qabul qilingan tadqiqot natijalarining shartnoma qiymati (2015 yil iyun), 1 000 000 rubl miqdorida aks ettirilgan.

Debet 2,401 40,130 Kredit 2,401 10,130; - bajarilgan va buyurtmachiga topshirilgan ishning II bosqichi uchun shartnoma va hisob-kitob hujjatlariga muvofiq daromad hisoblab chiqilgan (2015 yil iyun), 500 000 rubl.

Debet 2,205 31,560 Kredit 2,401 10,130.

Kelajakdagi daromadlarning analitik hisobi muassasaning moliyaviy-xo'jalik faoliyati rejasida nazarda tutilgan daromadlar (tushishlar) turlari bo'yicha, shartnomalar va kelishuvlar doirasida amalga oshiriladi. Hisob siyosatini ishlab chiqishda muassasa o'z faoliyatining o'ziga xos xususiyatlarini hisobga olgan holda kelajakdagi daromadlarni tahliliy hisobga olish uchun qo'shimcha shartlarni taqdim etishga haqli. Ushbu shartlar soliq qonunchiligining talablariga muvofiq bo'lishi mumkin, masalan, San'atning 2-bandi. 271 Rossiya Federatsiyasining Soliq kodeksi.

Islohotlar istiqbollari

Hozirgi vaqtda 401 40 hisobvarag'i asosan daromad keltiradigan faoliyat doirasida 130 KOSGU kodi bilan, qoida tariqasida, ish natijalarini bosqichma-bosqich etkazib berish bilan bir moliyaviy yildan ortiq uzoq muddatga shartnomalar tuzilgan hollarda qo'llaniladi. Biroq, ko'rib turganimizdek, ushbu hisobdan foydalanishga bunday cheklov qonun bilan belgilanmagan.

Bundan tashqari, Rossiya Moliya vazirligi hisobning funktsional maqsadini kengaytirishni rejalashtirmoqda. Kelajakda u quyidagi operatsiyalarni aks ettirish uchun ishlatilishi kutilmoqda:

- 0 401 40 172 - agar shartnomada hisob-kitoblar tugagandan so'ng ob'ektga egalik huquqini o'tkazish shartlari bo'yicha bo'lib-bo'lib to'lash nazarda tutilgan bo'lsa, mulkni sotish. oldi-sotdi shartnomasi tuzilgan paytdan boshlab operativ boshqaruv huquqi tugatilgunga qadar bo'lgan davrda hisoblash usuli bo'yicha buxgalteriya hisobini yuritishda mulkni sotishdan olingan daromad 0 401 40 172 subschyotda aks ettiriladi;

- 0 401 40 180 – keyingi moliya yilida (hisobot yilidan keyingi yillarda) subsidiyalar berish to‘g‘risidagi shartnomalar bo‘yicha, shu jumladan, boshqa maqsadlarda, grantlar berish to‘g‘risidagi shartnomalar bo‘yicha, boshqa shartnomalar bo‘yicha mablag‘larni olish. Agar shartnoma bir necha yilga tuzilgan bo'lsa, unda uning bo'yicha daromadlari 0 401 40 180 hisobvarag'ida aks ettirilishi kerak. Ular to'lov jadvaliga muvofiq joriy moliyaviy davrning daromadi sifatida tan olinadi.

Rossiya Moliya vazirligining 02-07-007/57698-sonli xatida, Rossiya G'aznachiligining 2013 yil 26 dekabrdagi 42-7.4-05 / 2.3-870-sonli hisobvarag'ida sanab o'tilgan operatsiyalarni aks ettirish imkoniyati. 172, 180 KOSGU kodlari bo'yicha 401 40 tavsiyanoma sifatida ruxsat etilgan. Kelgusida bu o'zgartirishlar buxgalteriya hisobi va hisoboti bo'yicha ko'rsatmalarga kiritilishi rejalashtirilgan.

10 oktyabr

Davlat va munitsipal muassasalarning buxgalteriya hisobini yuritishda buxgalterlar Rossiya Moliya vazirligining yangi tahriri bilan kiritilgan buxgalteriya hisoblarini qo'llash qoidalari va tartiblarida Rossiya Moliya vazirligining ba'zi tushuntirishlariga e'tibor berishlari kerak. Federatsiya 2014 yil 29 avgustdagi 89n-sonli Rossiya Federatsiyasi Moliya vazirligining 01.12.2010 yildagi 157n-son buyrug'i bilan tasdiqlangan muassasalarning buxgalteriya hisobi bo'yicha yo'riqnomasida.

Hisob 101 00 "Asosiy vositalar"- hozirgi vaqtda 101 00 schyotning debetida barcha moddiy aktivlar asosiy vositalar sifatida hisobga olinadi:

- Ishlarni bajarish yoki xizmatlar ko'rsatishda muassasa faoliyati davomida tezkor boshqaruv huquqi bilan takroriy yoki doimiy foydalanish uchun mo'ljallangan ( operatsiyada ishlatiladi);

- davlat vakolatlarini (funktsiyalarini) amalga oshirish yoki muassasaning boshqaruv ehtiyojlari uchun;

- ta'sischining vakolatli organining tegishli tashkiliy-ma'muriy hujjatlari asosida zaxirada turgan muassasalar;

- muassasa rahbariyatining buyrug'i asosida 3 oydan ortiq muddatga konservatsiyaga o'tkazilgan;

- muassasa (yuqori organ) rahbariyatining buyrug‘i bilan 12 oydan ortiq muddatga restavratsiya ishlariga (rekonstruksiya qilish, modernizatsiya qilish, tugatish va qo‘shimcha jihozlash) o‘tkazilgan;

- tegishli shartnomalar va muassasa rahbarining (muassisning vakolatli organi) farmoyishlari asosida ijaraga, tekin foydalanishga va ishonchli boshqaruvga;

- lizing shartnomasi asosida lizingga olingan mol-mulk lizing oluvchi (muassasa) balansiga o'tkazilishi sharti bilan.

Shunday qilib, 101 00 «Asosiy vositalar» schyotining debetida muassasaning asosiy vositalarining barcha ob’ektlari hisobga olinadi, ma'lum vaqt uchun va ularni saqlash xarajatlarini talab qiladi.

Alohida buxgalteriya hisobidan (quyidagi tartiblarning analitik hisobini ochish) foydalanib, asosiy vositalarning toifalarga bo'linishini ta'minlash kerak: ekspluatatsiya qilingan va foydalanilmagan. Buning sababi, "ishlamaydigan asosiy vositalar" toifasida rejalashtirish bosqichida iqtisodiy texnik-iqtisodiy asoslashda ularni saqlash va ishlatish uchun xarajatlarga yo'l qo'yilmaydi. Shuni ham yodda tutish kerakki, "ishlamaydigan asosiy vositalar" toifasi tasdiqlovchi hujjatlar bilan tasdiqlanishi kerak. Aks holda, tegishli hujjatlar mavjud bo'lmagan taqdirda, moliyaviy nazorat organlari buni muassasa faoliyatida asosiy vositalardan samarasiz foydalanish sifatida talqin qilishga haqli.

157n-sonli yo'riqnomaning 38-bandining yangi tahririda asosiy vositalar ob'ektini 3 oydan ortiq muddatga mothballing (qayta mothballing) qilish tartibi bilan bog'liq hujjatlarni shakllantirish tartibi aniqlangan. Ushbu tartib birlamchi buxgalteriya hujjati - buxgalteriya hisobi ob'ekti to'g'risidagi ma'lumotlarni (nomi, ob'ektning inventar raqami, uning asl (buxgalteriya) qiymati, summasi) o'z ichiga olgan asosiy vositalarni saqlash (qayta saqlash) to'g'risidagi dalolatnoma bilan ro'yxatdan o'tkazilishi kerak. hisoblangan amortizatsiya), shuningdek saqlanish sabablari va konservatsiya davri to'g'risidagi ma'lumotlar. Shu bilan birga, konservatsiyada bo'lgan asosiy vositalar ob'ekti asosiy vositalar ob'ekti sifatida muassasaning Hisoblar rejasining tegishli balans schyotlarida ro'yxatga olinishi davom etmoqda. Asosiy vositalar ob'ektini 3 oydan ortiq muddatga konservatsiya qilish (qayta saqlanish) to'g'risidagi yozuvni hisobga olish ob'ektining inventar kartochkasida aks ettirmasdan aks ettiriladi. 010100000 “Asosiy vositalar” tegishli analitik schyotlarda.

Buxgalteriya hisobi uchun asosiy vositalarni qabul qilishda siz 157n-sonli yo'riqnomaning 45-bandining yangi 8-bandiga e'tibor qaratishingiz kerak, unda turli funktsional maqsadlarga ega bo'lgan, shuningdek, mulk huquqining mustaqil ob'ektlari bo'lgan binolarning alohida binolari hisobga olinishi ta'kidlangan. asosiy vositalarning mustaqil inventar ob'ektlari sifatida. Yo'l muhiti (yo'l harakatini tashkil etishning texnik vositalari, shu jumladan yo'l belgilari, to'siqlar, belgilar, yo'naltiruvchi qurilmalar, svetoforlar, harakatni boshqarishning avtomatlashtirilgan tizimlari, yoritish tarmoqlari, obodonlashtirish va kichik arxitektura shakllari), agar boshqacha qoida nazarda tutilgan bo'lmasa, yo'lning bir qismi sifatida hisobga olinadi. tegishli davlat yuridik shaxsining mol-mulki reestrini yuritish tartibi bilan belgilanadi.

157n-sonli yo'riqnomaning 27-bandining yangi tahririda ta'kidlanishicha, asosiy vositalarni ta'mirlash natijalari, uning qiymatini o'zgartirmasdan(shu jumladan murakkab asosiy vositalar ob'ektidagi elementlarni almashtirish) buxgalteriya hisoblarida aks ettirilmasdan, kiritilgan o'zgartirishlar to'g'risida yozuvlar kiritish orqali buxgalteriya registrida - tegishli asosiy vositalar ob'ektining inventar kartasida aks ettirilishi kerak.

Asosiy vositalarning buxgalteriya hisobini yuritish uchun Rossiya Federatsiyasi Moliya vazirligi quyidagi atamalarga aniqlik kiritadi:

- asosiy vositalarni foydalanishdan chiqarish- ya'ni. ushbu muassasa mulkining faol bo'lgan va kelajakda boshqa muassasalar faoliyatida ishlatilishi mumkin bo'lgan qismini olib qo'yish;

- bu bilan ushbu muassasalarga kelajakda iqtisodiy foyda keltiradi;

- asosiy vositalarni foydalanishdan chiqarish- ya'ni. muassasa mulkining yaroqsizligi sababli undan keyin foydalanish mumkin bo'lmagan qismini foydalanishdan chiqarish. Bunday hollarda ushbu asosiy vositalarning qoniqarsiz texnik holati to'g'risida tegishli hujjatlar va texnik hisobotlarning mavjudligini hisobga olish kerak. Hujjatlar ta'sischining byudjyet mulkini mulkni boshqarish bo'yicha vakolatli organlari (bo'lim, qo'mita, bo'lim va boshqalar) orqali tuziladi. Belgilangan tartibda belgilangan tartibda rasmiylashtirilgan hujjatlar asosida foydalanishdan chiqarilgan asosiy vositalarni majburiy tasarruf etish amalga oshiriladi.

Hisob 103 00 "ishlab chiqarilmagan aktivlar"- 103 11 «Yer» hisobvarag'ining debeti bo'yicha 157n-sonli yo'riqnomaning 71-bandining yangi tahririga muvofiq, barcha davlat va munitsipal muassasalar kadastr qiymati bo'yicha er uchastkalaridan doimiy (cheksiz) foydalanish huquqini ro'yxatdan o'tkazishlari shart. (shu jumladan ko'chmas mulk ostida joylashganlar) hujjat (dalil) asosida.

Barcha davlat va munitsipal muassasalar tomonidan to'lanadigan er solig'i xarajatlar majburiyatlari sifatida e'tirof etilganligi sababli, uni asoslash davlat muassasalari uchun byudjet smetasi hisobidan - byudjet majburiyatlari chegarasida, byudjet va avtonom muassasalar uchun - byudjet mablag'lari hisobidan qoplanadi. moliyaviy-xo'jalik faoliyati rejasi - boshqa maqsadlar uchun subsidiyalar, shuning uchun er uchastkalari aktiv sifatida, muassasalar debet hisobvarag'ida hisobga olinishi kerak. 103 11 "Yer" kadastr qiymati bo'yicha. Shu bilan birga, hozirgi vaqtda 2014 yil uchun ishonchli yillik hisobotni yaratish uchun to'ldirilgan Sertifikat f asosida buxgalteriya hisobida quyidagi tuzatishlarni kiritish kerak. 0504833:

- 2014 yilda Buxgalteriya balansi uchun kadastr qiymati bo'yicha quyidagi yozishmalarda qabul qilinishi kerak:

* davlat muassasalari uchun:

* byudjet va avtonom muassasalar uchun:

- muassasa tomonidan tezkor boshqaruv huquqi uchun guvohnoma asosida olingan yer uchastkalari ilgari 2014 yil 1 yanvargacha va 01-“Foydalanish uchun olingan mulk” schyoti bo‘yicha balansdan tashqari buxgalteriya hisobiga qabul qilingan 2014-yil uchun yillik balans (f. 0503130, f. 0503730) quyidagi tartibda balans hisobiga o‘tkazilishi kerak:

- er uchastkalarining balansdan tashqari hisobini yopish "minus" hisobvarag'i 01 "Foydalanish uchun olingan mulk";

- 103 11 «Yer» hisobvarag'i bo'yicha er uchastkalarining ochiq balans hisobi:

* davlat muassasalari uchun hisob-kitoblar korrespondensiyasida:

Debet 1,103 11,330 Kredit 1,304 04,330, 1,401 10,180;

* budjet va avtonom muassasalar uchun buxgalteriya korrespondensiyasida:

Debet 4,103 11,330 Kredit 4,210 06,660

Muassasalarning balansidagi yer uchastkalari to‘g‘risidagi ma’lumotlarning ishonchli oshkor etilishini ta’minlash maqsadida yil yakuni bo‘yicha yer uchastkalarining kadastr (bozor) qiymatini qayta ko‘rib chiqish va bu orqali byudjetdan qo‘shimcha moliyalashtirish huquqini belgilash zarur.

2014 yil yakunlari bo'yicha yillik hisobotni barcha davlat va shahar muassasalariga buxgalteriya hisobi uchun taqdim etgandan keyin aniqlik kiritilishi kerak:

- yer uchastkalari chegaralangan bo'lsa, lekin o'tkazilmagan muassasalarni operativ boshqarish huquqi uchun ushbu er uchastkalari 108 51 «G‘aznachilikni tashkil etuvchi ko‘chmas mulk» hisobvarag‘i bo‘yicha muassisning vakolatli organlari balansida (KUI va boshqalar) hisobga olinishi kerak;

- yer uchastkalari chegaralangan bo‘lsa, muassasalarning tezkor boshqaruvi huquqiga o‘tkazilmagan va ijaraga berilgan shartnomalar asosida, keyin bu er uchastkalari 108 51 «G'aznachilikni tashkil etuvchi ko'chmas mulk» hisobvarag'i bo'yicha muassisning vakolatli organlari (KUI va boshqalar) balansida hisobga olinishi kerak;

- agar er uchastkalari vakolatli, byudjet va avtonom muassasalardan tekin foydalanish huquqi to'g'risidagi guvohnoma asosida joylashgan bo'lsa, ular ushbu muassasalarning balansida 10311 "Yer" hisobvarag'ida hisobga olinishi kerak.

Hisob 106 01 "Asosiy kapitalga investitsiyalar" Muassasalarning kapital qo‘yilmalariga budjet qo‘yilmalari metodologiyasi aniqlashtirilmoqda. 106 01 "Asosiy vositalarga investitsiyalar" schyoti kapital qo'yilmalar xarajatlarini hisobga oladi va kapital qo'yilmalar bilan bog'liq barcha xarajatlarni yig'adigan va ob'ektni qabul qilish uchun asosiy vositaning boshlang'ich (inventar) qiymatini shakllantiradigan jamoaviy hisob-kitob schyotidir. 101 00 "Asosiy vositalar" hisobvarag'ida mulk shaklida buxgalteriya hisobi uchun. Shunday qilib, 106 01 «Asosiy vositalarga investitsiyalar» hisobvarag'ida mulk ob'ekti mavjud emas, chunki asosiy vositalar ob'ektiga mulkiy huquqlar mavjud emas.

Hozirgi vaqtda muassasaning kapital qo'yilmalariga byudjet mablag'lari quyidagi tartibda amalga oshiriladi:

- vakolatni mijozga topshirish orqali(unitar korxonalar). Shu bilan birga, buyurtmachi - unitar korxona - 162n-sonli Byudjet hisobi bo'yicha yo'riqnomaga muvofiq byudjet investitsiyalarining bajarilishining buxgalteriya hisobini yuritishi shart;

- muassasalarning o'z harakatlari. Shu bilan birga, asosiy fondlarga ko'chmas mulkka kapital qo'yilmalarni moliyalashtirish byudjet va avtonom muassasalar uchun kapital qo'yilmalar maqsadlari uchun subsidiyalar shaklida amalga oshiriladi (18-toifali kod 6). Bunday holda, byudjet va avtonom muassasalar mijozning funktsiyalarini bajaradilar.

Agar kapital qurilish buyurtmachisining vakolatlari davlat organi tomonidan amalga oshirilsa, byudjetni moliyalashtirish yoki byudjet majburiyatlari bo'yicha limitlar hisobidan yoki byudjet mablag'lari hisobidan amalga oshiriladi (18-toifali kod 1).

Davlat muassasasi qurilishi tugallangan asosiy vositani byudjet yoki avtonom muassasaga topshirgan taqdirda, 106 01 "Asosiy kapitalga investitsiyalar" hisobvarag'i yopiladi va byudjet va avtonom muassasa uni mulk shaklida balansga qabul qiladi. hisobvarag'i 101 10 "Asosiy vositalar - muassasaning ko'chmas mulki".

Shunday qilib, bu holatda ko'chmas mulk ob'ektining kapital qurilishi bir yuridik shaxs (davlat muassasasi - buyurtmachi) tomonidan amalga oshiriladi va ushbu mulkdan foydalanish huquqi boshqa yuridik shaxs (byudjet yoki avtonom muassasa) tomonidan olinadi. Bunday vaziyatda ko'chmas mulkni kapital qurish va kapital qo'yilmalarni o'tkazish uchun hujjatlarni tayyorlashga e'tibor qaratish va quyidagilarni hisobga olish kerak:

- buyurtmachi, ishlab chiquvchi va ta'sischi (mualliflik huquqi egasi) o'rtasida barcha ishtirokchilarning, shu jumladan Mulkni boshqarish qo'mitasining imzolari va rekvizitlari bilan uch tomonlama Shartnoma shaklida kapital qurilish uchun hujjatning mavjudligi;

- kapital qo'yilmalarni o'tkazish tugallangan kapital qurilish ishlari hajmi bo'yicha baholangan asosiy vositalar ob'ektini qabul qilish va topshirish dalolatnomasi asosida amalga oshiriladi. Bunday holda, mulkni kapital qurish xarajatlarini tasdiqlovchi birlamchi buxgalteriya hujjatlarining tasdiqlangan nusxalarini taqdim etish kerak.

Tugallangan qurilish ob'ektlari buyurtmachi funktsiyalarini bajaradigan byudjet va avtonom muassasa tomonidan tegishli byudjet g'aznasiga o'tkazilishi mumkin, keyin esa ushbu ob'ekt quyidagi buxgalteriya hisobi sxemasi bo'yicha muassasalarga operativ boshqaruv huquqiga berilishi mumkin. :

Byudjet (avtonom) muassasa - buyurtmachi

hisob 106 01

Mulkni boshqarish qo'mitasi (g'aznachilik)

ball 108 51

Davlat, byudjet, avtonom muassasa

ball 101 10

Mulkni boshqarish qo‘mitasi mulkdor (muassis) nomidan byudjet mulkiga operativ boshqaruv huquqini o‘tkazish to‘g‘risida qaror qabul qilishga vakolatlidir. Shuni inobatga olish kerakki, bir muassasaning mulkini operativ boshqarish huquqini olib qo'yish va boshqa muassasaga ushbu mulkni operativ boshqarish huquqini olish bir hisobot davrida ushbu muassasalarning buxgalteriya hisobida qayd etilishi kerak. .

Ko'chmas mulkni davlat ro'yxatidan o'tkazish (guvohnoma) byudjet mulkini operativ boshqarish huquqini beruvchi hujjat emas. Shuni hisobga olish kerakki, mol-mulkni operativ boshqarish huquqi Mulkni boshqarish qo'mitasi tomonidan tuzilgan va ta'sischining funksiya va vakolatlarini amalga oshiruvchi vakolatli organ tomonidan ta'sisga kiritilgan mulk reestridagi tegishli yozuv bilan tasdiqlanadi. rasmiylashtirilgan bildirishnoma shakli (f. 0504805).

Shuni hisobga olish kerakki, mol-mulkni ro'yxatdan o'tkazish majburiyati har doim ham mavjud bo'lmagan ("Ko'chmas mulkka bo'lgan huquqlarni va u bilan tuzilgan bitimlarni davlat ro'yxatidan o'tkazish to'g'risida" Federal qonuni 1997 yildan beri amal qiladi), shuning uchun ro'yxatdan o'tkazilmagan mol-mulk ilgari muassasa tomonidan sotib olingan. ushbu qonunning kuchga kirishi 101 10 «Muassasaning asosiy vositalari va ko'chmas mulki» hisobvarag'ida ro'yxatdan o'tmasdan hisobga olinishi mumkin.

2014 yil 1 yanvarda subsidiyalarning yangi shakli paydo bo'ldi - kapital qo'yilmalar uchun subsidiyalar , ko'chmas mulkni sotib olish va kapital qurilish loyihalariga kapital qo'yilmalar uchun byudjet va avtonom muassasalarga beriladi.

Rossiya Federatsiyasida byudjet tasnifini qo'llash bo'yicha yo'riqnomaga muvofiq (Rossiya Federatsiyasi Moliya vazirligining 2013 yil 1 iyuldagi 65n-son buyrug'i) kapital qo'yilmalar uchun subsidiyalar byudjet va avtonom muassasalar tomonidan quyidagi sohalarda qo'llaniladi. :

- ko'chmas mulkni sotib olish uchun;

- ko'chmas mulkning kapital qurilishini amalga oshirish uchun.

Shunday qilib, ko'chmas mulk ob'ektlarini rekonstruksiya qilish, shuningdek ularni tugatish bilan bog'liq xarajatlar ushbu subsidiya shakli bilan qoplanishi kerak. Biroq, kapital qo'yilmalar uchun subsidiyalardan foydalanish ko'char mulkni sotib olish qabul qilinishi mumkin emas, ko'char mulkni sotib olish davlat (shahar) topshirig'ini amalga oshirish uchun moliyaviy qo'llab-quvvatlash uchun subsidiya hisobidan amalga oshirilganligi sababli, aks holda ushbu subsidiyani noto'g'ri yo'naltirish tan olinadi.

157n-sonli yo'riqnomaning 27-bandining yangi tahririda asosiy vositalarga ularni modernizatsiya qilish, qo'shimcha jihozlash, rekonstruksiya qilish (shu jumladan restavratsiya elementlari), texnik qayta jihozlash xarajatlari miqdoridagi haqiqiy investitsiyalar tashkilotning buxgalteriya hisobida aks ettirilishi aniqlangan. byudjet mablag'lari oluvchining vakolatlarini amalga oshirish. Ushbu tartib-qoidalar bajarilgandan so'ng, asosiy vositalarga kapital qo'yilmalar ularni ob'ektlarning boshlang'ich (buxgalteriya) qiymatining oshishi bilan bog'lash uchun ob'ekt balansi egasiga o'tkaziladi.

Byudjet va avtonom muassasalar tomonidan kapital qo'yilmalar uchun subsidiyalar hisobiga ijaraga olingan binolarni - nodavlat mulk ob'ektlarini rekonstruksiya qilishga yo'l qo'yilmaydi. Shu bilan birga, ijaraga olingan binolarni byudjet va avtonom muassasalar tomonidan rekonstruksiya qilishga ruxsat etiladi, lekin keyinchalik ijaraga beruvchi tomonidan ushbu muassasalar tomonidan rekonstruksiya qilish xarajatlari qoplanishi sharti bilan. suv hisobot davri. Ijaraga olingan binolarni byudjet va avtonom muassasalar tomonidan byudjet subsidiyalari hisobidan ta'mirlash (kod 225), agar bu shartnomada ko'rsatilgan bo'lsa, mumkin.

Hisob 206 00 "Berilgan avanslar bo'yicha hisob-kitoblar" Buxgalteriya hisobida qo'llanilishi quyidagi sohalarda aniqlangan:

- bu hisob faqat xarid shartnomalari asosida ochiladi;

- kontragentlarning tenderlarida ishtirok etish huquqini ta'minlaydi.

Shunday qilib, muassasa kontragent bilan oldi-sotdi shartnomasi asosida avans to'lovi ko'rinishidagi mablag'larni o'tkazganda, 206 00 "Berilgan avanslar bo'yicha hisob-kitoblar" hisobvarag'ini ochish bilan birga, kontragent tanlovida ishtirok etish huquqi qayd etiladi. 10-sonli "Majburiyatlarning bajarilishini ta'minlash" balansdan tashqari hisobvarag'i bo'yicha bank kafolati shakli. Bank kafolati xarid kotirovkasi topshirilgandan so'ng 10-“Majburiyatlarning bajarilishini ta'minlash” hisobvarag'idan hisobdan chiqariladi. Xarid shartnomasi tugallanmagan bo'lsa-da, bank kafolati 10-sonli "Majburiyatlarning bajarilishini ta'minlash" hisobvarag'ida ko'rsatilishi davom etmoqda.

U yoki bu xaridlar bilan bog'liq tanlovda ishtirok etishni xohlovchi davlat, byudjet va avtonom tashkilotlar shartnomani bajarishda tashkilotlarning ishtiroki uchun 290-sonli xarajatlar kodi bo'yicha majburiyatlarning bajarilishini ta'minlash uchun haq to'laydi. Agar biron sababga ko'ra avans to'lovi shartnomani bajarmagan kontragent tomonidan qaytarilgan bo'lsa, u holda majburiyatlarning bajarilishini ta'minlash (shartnoma va ta'minot bo'yicha naqd pul xarajatlarini qoplash) qaytariladi.

157n-sonli yo'riqnomaning 235-bandining yangi tahriri dastur yukini kengaytiradi hisob 210 05 "Boshqa qarzdorlar bilan hisob-kitoblar", bu debitorlik qarzlarini hisobga olish uchun ishlatilishi kerak:

- tanlovda yoki yopiq kim oshdi savdosida qatnashish uchun arizalarni ta'minlash, shartnoma (shartnoma) bajarilishini ta'minlash, boshqa garov to'lovlari, omonatlarni ta'minlash bo'yicha muassasaning operatsiyalari bo'yicha;

- Rossiya Federatsiyasining amaldagi qonunchiligiga muvofiq to'lash majburiyati bajarilgan deb hisoblangan soliqlar, yig'imlar va boshqa to'lovlar bo'yicha hisob-kitoblarni byudjet daromadlari ma'murlarining buxgalteriya hisobida aks ettirish;

- agentlik shartnomalari (agentlik bitimlari), xalqaro moliya tashkilotlari ishtirokidagi shartnomalar (bitimlar) bo‘yicha hisob-kitoblarni aks ettirish;

- muassasa faoliyatini amalga oshirish jarayonida yuzaga keladigan va Yagona hisobvaraqlar rejasining boshqa hisobvaraqlarida aks ettirish nazarda tutilmagan boshqa operatsiyalar uchun.

Shunday qilib, hozirgi vaqtda 210 05 "Boshqa qarzdorlar bilan hisob-kitoblar" hisobvarag'idan nafaqat daromadlar bo'yicha operatsiyalarni hisobga olish (masalan, ijarachilar tomonidan kommunal to'lovlarni qoplash), balki xarajatlar bo'yicha operatsiyalar uchun ham foydalanish mumkin (masalan, Ijtimoiy sug'urta jamg'armasi tomonidan kasallik ta'tillari uchun to'lovlarni qoplash).

Shuni hisobga olish kerakki, ushbu hisobdan foydalanish Rossiya Federatsiyasi qonunchiligi, ta'sischining funktsiyalari va vakolatlarini amalga oshiruvchi organlar talablarini hisobga olgan holda muassasaning hisob siyosatini shakllantirishning bir qismi sifatida mumkin. Hisoblarning Ishchi rejasida boshqa qarzdorlar bilan hisob-kitoblarning qo'shimcha guruhlanishini, ya'ni qo'shimcha tahliliy kodlarni hisobga olish hisob raqamlarini belgilash orqali.

157n-sonli yo'riqnomaning 220-bandining yangi tahririga muvofiq hisob 209 00 yangi nom oladi "Zarar va boshqa daromadlar uchun hisob-kitoblar" va qo'shimcha yuk. Hozirgi vaqtda ushbu hisobvarag'idan nafaqat aniqlangan etishmovchiliklar, pul mablag'lari va boshqa boyliklarning o'g'irlanishi, moddiy boyliklarga etkazilgan zararlar va muassasaning mulkiga etkazilgan zararlar bo'yicha hisob-kitoblar uchun javobgarlik to'g'risidagi qonun hujjatlarida belgilangan tartibda aybdorlar tomonidan qoplanadi. Rossiya Federatsiyasi, balki hisob-kitoblarda ham:

- ishdan bo'shatilgan xodimlarning yillik to'lanadigan ta'til olgan ish yili tugaguniga qadar ishlamagan ta'til kunlari uchun muassasa oldidagi qarzi miqdori to'g'risida;

- Davlat (shahar) shartnomalari (shartnomalari), boshqa shartnomalar (shartnomalar) bekor qilingan taqdirda, shu jumladan sud qarori bilan tashkilot tomonidan to'lovlar amalga oshirilgan taqdirda kontragentlar tomonidan qoplanishi kerak bo'lgan dastlabki to'lovlar summalari to'g'risida;

- hisobdor shaxslarning o‘z vaqtida qaytarilmagan (ish haqidan ushlab qolinmagan) qarzlari summalari, shu jumladan ushlab qolishlarga e’tiroz bildirilgan taqdirda;

- sud ishini yuritish bilan bog'liq xarajatlarni qoplash (sud xarajatlarini to'lash) shaklida sud qarori bilan qoplanishi kerak bo'lgan zarar miqdori uchun;

- boshqa zararlar uchun hisob-kitoblar, shuningdek, boshqa daromadlar muassasaning iqtisodiy faoliyati jarayonida yuzaga keladigan, 20500 «Daromadlar bo'yicha hisob-kitoblar» hisob-kitob schyotlarida aks ettirilmaydi..

Kamchiliklar va o'g'irliklar natijasida etkazilgan zarar miqdorini aniqlashda davom etish kerak joriy almashtirish narxidan zarar aniqlangan kundagi moddiy boyliklar, ya'ni ushbu boyliklarni tiklash uchun zarur bo'lgan pul miqdori.

Shu munosabat bilan, 221-bandda zarar va boshqa daromadlar bo'yicha hisob-kitoblarni daromad guruhlari va buxgalteriya hisobi ob'ektining sintetik hisobining analitik guruhlari bo'yicha guruhlash quyidagi tartibda aniqlangan:

30 "Xarajatlarni qoplash uchun hisob-kitoblar";

40 "Majburiy olib qo'yish summalari uchun hisob-kitoblar";

70 “Nomoliyaviy aktivlarga etkazilgan zarar uchun hisob-kitoblar”;

80 "Boshqa daromadlar uchun hisob-kitoblar."

Shu bilan birga, hisob-kitoblar boshqa daromadlar uchun 20500 «Daromadlar bo'yicha hisob-kitoblar» hisob-kitob schyotlarida aks ettirilmagan muassasaning xo'jalik faoliyatidan kelib chiqadigan 80 «Boshqa daromadlar bo'yicha hisob-kitoblar» sintetik hisobi guruhining analitik kodi va tegishli tahliliy kodni o'z ichiga olgan schyotda qayd etiladi. moliyaviy aktivlarning sintetik hisobi turi.

Shunday qilib, byudjet va avtonom muassasalar moliya-xo'jalik faoliyati rejasini (keyingi o'rinlarda - PFHD) shakllantirish va buxgalteriya hisobini yuritishda daromad tomonida Daromad keltiradigan faoliyat quyidagilarni hisobga olishi kerak:

- daromad keltiruvchi faoliyat - tan olinadigan doimiy daromad olishga qaratilgan faoliyat funktsional daromad (qoida tariqasida, KOSGU kodi 130, lekin, ehtimol, kod 120), muassasaning birgalikdagi faoliyati bilan bog'liq, kutilayotgan (potentsial) daromad ko'rinishidagi rejalashtirilgan (prognoz qilingan) daromad hisoblanadi. Ushbu daromadlar muassasaning PFHD tomonidan tasdiqlanishi kerak (masalan, ta'lim muassasalarida ta'lim xizmatlarini ko'rsatishdan olingan barcha daromadlar, tibbiyot muassasalarida - tibbiy xizmatlar ko'rsatishdan olingan daromadlar va boshqalar). Funktsional daromadlarni hisobga olish hisobning hisoblash usuli bo'yicha amalga oshiriladi 205 00 "Daromadlarni hisoblash" (Debet 2,205 30,560 Kredit 2,401 10,130);

- muassasaning xo'jalik faoliyatidan olingan va muassasa faoliyati bilan bog'liq bo'lmagan daromadlar , ta'sischi tomonidan tashkil etilgan muassasa va mulkka etkazilgan zarar va boshqa daromadlarni qoplash bilan bog'liq bo'lganlar (masalan, jarimalar, aktivlarni sotish, xarajatlarni qoplash, talabalar tomonidan mehnat darslarida yaratilgan mahsulotlarni sotish). ta'lim muassasasi va boshqalar) tan olinadi oldindan aytib bo'lmaydigan daromad. Shu sababli, ushbu tushumlar xarajatlar majburiyatlarini yaratmaydi va ular tashkilotning moliyaviy hisobotini shakllantirishda hisobga olinmasligi kerak, chunki ular rejalashtirish ob'ekti emas. Yangi metodologiyaga muvofiq, ushbu daromadlar bo'yicha hisobga olinadi hisob 209 80 "Boshqa daromadlar uchun hisob-kitoblar" .

Hisob 401 40 "Kechiktirilgan daromad" hisobot davrida hisoblangan (qabul qilingan) daromadlar summalarini hisobga olish uchun foydalaniladi, lekin kelgusi hisobot davrlariga tegishli. Hozirgi vaqtda ushbu hisob, 157n-sonli ko'rsatmaning yangi tahririning 301-bandiga muvofiq, quyidagi tartibda ham qo'llaniladi:

- g'azna mulkini sotish bilan bog'liq operatsiyalardan olingan daromadlarni aks ettirganda, agar shartnomada hisob-kitoblar tugagandan so'ng ob'ektga egalik huquqini o'tkazish shartlari bo'yicha bo'lib-bo'lib to'lash nazarda tutilgan bo'lsa;

- keyingi moliya yilida (hisobot yilidan keyingi yillarda), shu jumladan boshqa maqsadlarda subsidiyalar berish to‘g‘risidagi shartnomalar bo‘yicha daromadlar aks ettirilganda;

- davlat (munitsipal) mulk ob'ektlarining kapital qurilish loyihalariga kapital qo'yilmalarni subsidiyalash va davlat (munitsipal) mulkiga ko'chmas mulk ob'ektlarini sotib olishda;

- grantlar berish bo'yicha shartnomalar (shartnomalar) bo'yicha daromadlarni aks ettirganda;

- aks ettirilganda boshqa shunga o'xshash daromadlar.

Shunday qilib, hozirgi vaqtda 401 40-sonli "Kechiktirilgan daromad" hisobvarag'i byudjet va avtonom muassasalar tomonidan byudjet subsidiyalarini olish huquqini aks ettirish uchun ishlatilishi kerak.

Byudjet subsidiyalari oluvchilarning huquqi belgilangan Davlat (shahar) xizmatlarini ko'rsatish bo'yicha davlat (shahar) vazifalarini amalga oshirishni moliyaviy qo'llab-quvvatlash uchun subsidiyalar berish tartibi va shartlari to'g'risidagi shartnomada, shu bilan ta'sischi (byudjet) o'zi tomonidan tasdiqlangan topshiriqga muvofiq davlat (shahar) xizmatlarini ko'rsatish xarajatlarini qoplash majburiyatini oladi. O'z navbatida, subsidiyalarni oluvchi (byudjet va avtonom muassasa) ta'sischi tomonidan o'zlarining moliyaviy hisobotlarini tahlil qilish orqali amalga oshiriladigan davlat (shahar) moliyaviy nazoratiga rozilik beradi. Shu bilan birga, yillik hajmda tasdiqlangan subsidiyalar uchun byudjet va avtonom muassasaning buxgalteriya hisobiga subsidiyalar hisoblab chiqilishi va shu bilan ta'sischining (byudjetning) ularni quyidagi tartibda subsidiyalar bilan ta'minlash majburiyati ta'minlanishi kerak. :

- agar Shartnoma joriy davrda (dekabrda) davlat (shahar) topshirig'i va keyingi moliyaviy yil uchun moliyaviy yordam (subsidiyalar) miqdori yoki joriy moliyaviy yil yanvar oyining birinchi kunlarida tuzilgan (imzolangan) bo'lsa, u holda hisobot yilining dekabr oyining oxirgi kunida (2014 yil) subsidiyani hisoblash ( Debet 4,205 80,560 Kredit 4,401 40 180 );

- balansda 205 80 aktiv va 401 40 passiv schyotlar uchun 2015 yil 1 yanvar holatiga qoldiqlarni aks ettiradi (0504730 shakl).

Shuni yodda tutish kerakki, agar tegishli davrda davlat (shahar) topshirig'ini amalga oshirish uchun moliyaviy qo'llab-quvvatlash uchun subsidiya olinmagan bo'lsa ham, aktivlarni sotib olish va boshqa iqtisodiy ehtiyojlar bilan bog'liq pul majburiyatlarini qabul qilish imkoniyati mavjud. chiqarib tashlanmaydi, ya'ni subsidiyalar olinmaganligi sababli vaqtinchalik kreditorlik qarzlariga ruxsat beriladi.

157n-sonli yo'riqnomaning yangi tahririning 302.1-bandida yangi hisob joriy qilingan 401 60 "Kelajakdagi xarajatlar uchun zaxiralar" kelajakdagi xarajatlarni hisoblash va muassasaning kechiktirilgan majburiyatlarini aks ettirish maqsadida. Kelgusi xarajatlarni zaxiralash mexanizmi muassasalar faoliyatining haqiqiy moliyaviy natijasini shakllantirishga imkon beradi. Ushbu mexanizm bilan muassasa tomonidan pul majburiyatlari qabul qilinmaydi, chunki ular kechiktirilgan majburiyatlardir. Ushbu hisobvaraqda boshqa majburiyatni qabul qilish natijasida yuzaga keladigan operatsiyalar (muassasa moliyaviy holatiga, uning faoliyatining moliyaviy natijasiga va (yoki) pul oqimiga ta'sir ko'rsatadigan yoki ta'sir ko'rsatishi mumkin bo'lgan operatsiyalar, hodisalar, operatsiyalar):

- haqiqiy ishlagan vaqt uchun ta'tillar yoki foydalanilmagan ta'tillar uchun kompensatsiya, shu jumladan ishdan bo'shatilganda, shu jumladan muassasa xodimining (xodimining) majburiy ijtimoiy sug'urtasi uchun to'lovlar;

- etkazib berish shartnomasida nazarda tutilgan hollarda kafolatli ta'mirlash, muntazam texnik xizmat ko'rsatish uchun xaridorlarning iltimosiga binoan kelgusi to'lov;

- boshqa shunga o'xshash kelgusi to'lovlar;

- rossiya Federatsiyasi qonunchiligiga binoan muassasa faoliyatini qayta qurish, shu jumladan muassasaning alohida bo'linmalarini yaratish, tuzilmasini (tarkibini) o'zgartirish va (yoki) muassasaning faoliyat turlarini o'zgartirish to'g'risida qaror qabul qilishda yuzaga keladigan. , shuningdek, muassasani qayta tashkil etish yoki tugatish to'g'risida qaror qabul qilishda;

- iqtisodiy hayot faktlari natijasida kelib chiqadigan da'volar va da'volardan, shu jumladan da'volarni sudgacha (suddan tashqari) ko'rib chiqish doirasida, penyalar (penyalar), boshqa kompensatsiyalarni belgilash uchun taqdim etilgan summalar miqdorida. zarar (zarar), shu jumladan fuqarolik shartnomalari (shartnomalari) shartlaridan kelib chiqadigan zararlar uchun;

- publik yuridik shaxsga nisbatan da’volar (da’volar) qo‘yilganda: davlat organlarining yoki ushbu organlar mansabdor shaxslarining g‘ayriqonuniy harakatlari (harakatsizligi) natijasida, shu jumladan, natijada jismoniy yoki yuridik shaxsga yetkazilgan zararni qoplash uchun. davlat organlarining qonun hujjatlariga yoki boshqa normativ-huquqiy hujjatga muvofiq bo‘lmagan hujjatlarini chiqarish, shuningdek qonun hujjatlariga muvofiq muassasaga da’volar (da’volar) taqdim etilgan taqdirda kutilayotgan yuridik xarajatlar (xarajatlar) Rossiya Federatsiyasi va shunga o'xshash boshqa kutilayotgan xarajatlar;

- birlamchi buxgalteriya hujjatlari yo'qligi sababli hisobot sanasida ularning miqdori noaniq bo'lgan xo'jalik faoliyati (bitimlar, operatsiyalar) faktlaridan kelib chiqadigan tashkilotning majburiyatlari bo'yicha;

- tashkilotning hisob siyosatini shakllantirishda qabul qilingan dalolatnomasida nazarda tutilgan hollarda, bajarilish miqdori va (yoki) vaqti bilan belgilanmagan boshqa majburiyatlar uchun.

Bunday holda, zaxiralarni shakllantirish tartibi (shakllangan zahiralarning turlari, majburiyatlarni baholash usullari, buxgalteriya hisobida tan olingan sana va boshqalar) buxgalteriya siyosatini shakllantirish doirasida muassasa tomonidan belgilanadi. Zaxiradan faqat zahira dastlab yaratilgan xarajatlarni qoplash uchun ishlatilishi kerak. Kelajakdagi xarajatlar uchun zaxira shakllangan xarajatlarni buxgalteriya hisobida tan olish yaratilgan zahira summasi hisobidan amalga oshiriladi.

Shunday qilib, budjet va avtonom muassasa balansining passiv qismida 40160 “Kelajakdagi xarajatlar uchun zaxiralar” schyoti ma’lumotlari, balansning aktiv qismida 201 11 (21) “Pul mablag‘lari” schyoti ma’lumotlari ochib beriladi. shaxsiy hisobvaraqlar bo'yicha muassasa" naqd pul bilan garov sifatida oshkor etiladi.

Muayyan boshqaruv qarorlarini moliyaviy-iqtisodiy asoslash muassasa faoliyatini rejalashtirish bosqichida belgilangan tartibda buxgalteriya hisobida quyidagi zaxiralarni hisoblash yo'li bilan hisobga olinishi kerak:

- kelajakdagi xarajatlar va kechiktirilgan majburiyatlar uchun zaxira (masalan, muassasani kelajakda qayta tashkil etish tartibi uchun). Bunday holda, qayta tashkil etish tartibi bilan bog'liq kelgusi xarajatlar nazarda tutiladi (prognoz qilingan) va barcha ijtimoiy to'lovlar (nafaqalar) muassis tomonidan qabul qilingan qaror asosida oqlanadi. Shunday qilib, 401 60 "Kelajakdagi xarajatlar uchun zahiralar" hisobvarag'ida muassasani qayta tashkil etish tartibi baholanadi va qayta tashkil etish to'g'risida qaror qabul qilinganda tavakkalchilik qayd etiladi;

- muassasa xodimlari uchun ta'til to'lovlari uchun zaxira keyingi ta'til uchun to'lovni hisoblash, shuningdek, xodimlarni ishdan bo'shatishda foydalanilmagan ta'til uchun kelajakdagi kompensatsiyani hisoblash uchun. Ushbu zaxirani yaratishdan maqsad: o'tgan yillardagi foydalanilmagan ta'tillar uchun mablag'lar asoslanishi va byudjetga e'lon qilinishi kerak. Aks holda, muassasa xodimlari ishdan bo'shatilganda, o'tgan yillardagi foydalanilmagan ta'til uchun kompensatsiya joriy davr uchun muassasaning ish haqi fondini sezilarli darajada kamaytirishi mumkin. Shunday qilib, 1 yanvardan boshlab, muassasa xodimlarini ishdan bo'shatilganda foydalanilmagan ta'til uchun kelajakda kompensatsiyani hisoblash uchun ta'til to'lovlari uchun zaxira shaklida o'tgan yillar uchun ish haqi fondini yaratish kerak.

401 60-sonli "Kelajakdagi xarajatlar uchun zaxiralar" hisobvarag'ida xodimlar ishdan bo'shatilgandan so'ng foydalanilmagan ta'til uchun kompensatsiya to'lovlari miqdori saqlanib qoladi, shuningdek, muassasaning joriy xarajatlari uchun ta'til zaxirasini har oy hisoblab chiqarish shaklida yillik to'lanadigan ta'til huquqini hisobga oladi. .

Dam olish to'lovlari uchun zaxira yaratish maqsadida albatta barcha muassasalar kerak 2015 yil 1 yanvar holatiga ko'ra o'tgan yillardagi foydalanilmagan ta'tillar uchun kompensatsiya miqdorini va 2015 yildagi ta'tillar uchun o'rtacha ish haqini hisoblang. Buxgalteriya hisobidagi ushbu xo'jalik operatsiyasi tashkilotning xarajatlarida quyidagi tartibda aks ettirilishi kerak:

Debet 1 401 20 211, 213- davlat muassasalari uchun;

0 109 60(80) 211, 213 - byudjet va avtonom muassasalar uchun

Kredit 0 401 60 211, 213

2015 yil 1 yanvar holatiga ko'ra byudjet va avtonom muassasalar balansida (f. 0504730) 401 60 «Kelajakdagi xarajatlar uchun zaxiralar» hisobvarag'ining kredit balansini ko'rsatish kerak.

Shunday qilib, ta'til to'lovlari uchun zaxirani yaratish, shu jumladan foydalanilmagan ta'tillar uchun kompensatsiya, muassasalarning xo'jalik faoliyati bilan bog'liq xavflarni tuzatish zarurati. Bunday holda, ta'til to'lovlari uchun zaxirani hisoblash usuli muassasa tomonidan qabul qilingan hisob siyosati doirasida mustaqil ravishda belgilanadi.

Moliyaviy yil davomida xodimlar ishdan bo'shatilgandan keyin navbatdagi ta'tillarni to'lash va foydalanilmagan ta'til uchun kompensatsiyani hisoblash uchun zaxiradan foydalanish buxgalteriya hisobida quyidagi tartibda aks ettiriladi:

Debet 0 401 60 211, 213 Kredit 0 302 11 730, 0 303 02….730;

- sudlarda bahsli ishlar bo'yicha xarajatlar majburiyatlari uchun zaxira , chunki yuridik shaxslarga nisbatan huquqiy da'volar bo'yicha majburiyat uni amalga oshirish vaqtida emas, balki yaratilishi (rejalashtirilgan) bo'lishi kerak. Buxgalteriya hisobida ushbu operatsiya quyidagi tartibda aks ettiriladi:

- zaxira jamg'armasi:

Debet 0 401 20 290 Kredit 0 401 60 290

- zaxiradan foydalanish:

Debet 0 401 60 290 Kredit 0 302 91 730;

- jismoniy shaxsga etkazilgan zararni qoplash uchun zaxira , shu jumladan sud xarajatlari, davlat boji va boshqalar. Ushbu zaxira bilan bog'liq operatsiyalarni hisobga olish sudlarda bahsli ishlar bo'yicha xarajatlar majburiyatlari zaxirasi kabi amalga oshiriladi;

- muassasaning mol-mulkini tasarruf etish xarajatlari uchun zaxira mol-mulkni sotib olish vaqtida yaratiladi va, masalan, asosiy vositalarni tugatish paytida, tibbiyot muassasalarida iste'mol qilingan materiallarni tasarruf etishda va hokazolarda foydalaniladi.

Ushbu zaxirani yaratishda mulkni tasarruf etish uchun zaxirani hisoblashda muammo yuzaga keladi, shuning uchun kerak bo'lganda, yil oxirida ushbu zaxira indekslanishi va tuzatilishi kerak.

Muassasa mol-mulkini tasarruf etish uchun zaxiraning harakati bilan bog'liq operatsiyalar buxgalteriya hisobida quyidagi tartibda aks ettiriladi:

- asosiy vositalar va tovar-moddiy zaxiralarning boshlang'ich qiymatiga mulkni sotib olishda zaxirani hisoblash:

Debet 0 106 01 310, 0 105 01 340 Kredit 0 401 60 226

- mulkni tasarruf etish uchun zaxiradan uni reestrdan tasarruf etish paytida foydalanish:

Debet 0 401 60 226 Kredit 0 302 26 730

- Moliyaviy yil oxirida mulkni tasarruf etish uchun zaxirani oshirish uchun tuzatish (indeksatsiya) kiritildi:

Debet 0 401 10 171 Kredit 0 401 60 226

Agar kerak bo'lsa, byudjet va avtonom muassasalar buxgalteriya siyosatini shakllantirish doirasida boshqa zaxiralarni yaratishi mumkin (masalan, ta'tilda sayohat qilish uchun kompensatsiya, rasmiy ixtirolar uchun to'lovlarni to'lash va boshqalar).

Hisob 502 00 "Qabul qilingan majburiyatlar" Hozirgi vaqtda ushbu schyot davlat muassasalari tomonidan byudjet smetasi hisobidan qabul qilingan byudjet majburiyatlari va byudjet (muxtor) muassasalari tomonidan PFHD hisobidan o'z zimmasiga olgan majburiyatlarni (502 11-schyot), shuningdek pul mablag'larini hisobga olish uchun foydalaniladi. muassasalarning yuridik va jismoniy shaxslar oldidagi majburiyatlari (502 12-schyot). Hozirgi vaqtda 502 11 «Qabul qilingan majburiyatlar» hisobvarag'i bo'yicha byudjet (rejalashtirilgan) majburiyatlarini qabul qilish kontragentlar bilan shartnomalar (shartnomalar) tuzish bosqichida amalga oshirilishi kerak. 502 12 «Qabul qilingan pul majburiyatlari» schyoti bo'yicha pul majburiyatlarini qabul qilish shartnomalarni (shartnomalarni) bajarish bosqichida amalga oshiriladi. Shu munosabat bilan, 157n-sonli yo'riqnomaning 319-bandining yangi tahririda qabul qilingan guruhlash kiritiladi ( qabul qilingan ) sintetik hisoblar guruhining tegishli analitik kodini va tegishli analitik kodlarni o'z ichiga olgan majburiyatlarni belgilash:

1 "Qabul qilingan majburiyatlar";

2 "Qabul qilingan pul majburiyatlari";

7 "Qabul qilingan majburiyatlar";

9 "Kechiktirilgan majburiyatlar".

2015 yil 1 yanvardan boshlab davlat organlari tomonidan byudjet majburiyatlari, byudjet va avtonom muassasalar tomonidan 502 11 «Qabul qilingan majburiyatlar» hisobvarag'i bo'yicha rejali majburiyatlarni qabul qilish tanlov e'lon qilingan paytda, kotirovkalar, ya'ni. shartnomalar (shartnomalar) tuzishdan oldin tranzaktsiyalar bilan bog'liq.

Shunday qilib, muassasalar tomonidan e'lon qilingan tender va kotirovkalar kechiktirilgan majburiyatlar deb e'tirof etiladi va 502 11 «Qabul qilingan majburiyatlar» schyoti bo'yicha buxgalteriya hisobida aks ettirilishi, shuningdek, ushbu ma'lumotlarning muassasalar hisobotida oshkor etilishi (f. 0503128, f. 0503738).

Hisob 504 10 "Baholangan (rejalashtirilgan, prognoz) topshiriqlar" Hozirgi vaqtda u nafaqat byudjet va avtonom muassasalar tomonidan tegishli moliyaviy yil uchun tasdiqlangan daromadlar (tushumlar) va xarajatlar (to'lovlar) bo'yicha rejalashtirilgan topshiriqlar miqdorini hisobga olish uchun, balki davlat organlari tomonidan ham foydalanishi kerak. kassa rejasini yuritish va byudjet daromadlarini prognozlash.

157n-sonli yo'riqnomaning 324-bandining yangi tahriri ushbu hisobdan quyidagi tartibda foydalanishni nazarda tutadi:

- muassasalar uchun daromadlar (tushumlar), xarajatlar (to'lovlar) bo'yicha smeta (rejalashtirilgan) topshiriqlarning tegishli moliyaviy yil uchun tasdiqlangan summalarini hisobga olish;

- belgilangan tartibda tasdiqlangan smeta (reja, prognoz) topshiriqlar ko‘rsatkichlariga kiritilgan o‘zgartirishlar summalarini hisobga olish;

- byudjet daromadlari ma'murlari tegishli moliyaviy yil uchun byudjet daromadlarining prognoz (rejalashtirilgan) ko'rsatkichlari to'g'risidagi ma'lumotlarni (ularga kiritilgan o'zgartirishlarni) hisobga olishlari.

Shunday qilib Buxgalteriya hisobini yuritishda 504 10-sonli "Baholangan (rejalashtirilgan, prognoz) topshiriqlar" hisobvarag'idan foydalanish kerak:

- byudjet va avtonom muassasalar 504 10-schyotning kredit aylanmasi bo'yicha, muassasaning tasdiqlangan moliya-xo'jalik faoliyati rejasiga muvofiq yillik hajmda daromadlarning (tushishlarning) rejali topshiriqlarini aks ettirishda;

- davlat organlari 504 10-schyotning kredit aylanmasi byudjet daromadlari bo'yicha prognoz topshiriqlarini aks ettirishi kerak.

Yangi tahrirdagi 157n-sonli yo'riqnomada muassasalarning buxgalteriya hisobida quyidagi balansdan tashqari hisobvaraqlardan foydalanish aniqlangan:

Hisob 03 "Qat'iy hisobot shakllari" sanatoriy va kurort yo‘llanmalarini hisobga olishda ham foydalanish mumkin. Shuningdek, ta'kidlanganidek, muayyan sharoitlarda qat'iy hisobot shakllari muassasa tomonidan mustaqil ravishda hisob siyosatini shakllantirish doirasida ishlab chiqilishi va tasdiqlanishi mumkin.

Hisob 04 "To'lovga qodir bo'lmagan qarzdorlarning hisobdan chiqarilgan qarzi"- qarzdor tugatilgan taqdirda ushbu qarzni hisobdan chiqarishning boshqa muddati belgilangan. Bu schyotda byudjet daromadlarining bosh boshqaruvchisi tomonidan belgilangan byudjet oldidagi qarzlar ham hisobga olinadi. 157n-sonli yo'riqnomaning 339-bandining yangi tahririga muvofiq, balansdan tashqari buxgalteriya hisobidan qarzni hisobdan chiqarish muassasaning aktivlarni qabul qilish va tasarruf etish bo'yicha komissiyasining qarori asosida tasdiqlovchi hujjatlar mavjud bo'lganda amalga oshiriladi. qarzdorning o'limi (tugatish) bilan majburiyatning bekor qilinishi, shuningdek, Rossiya Federatsiyasining amaldagi qonunchiligiga muvofiq qarzlarni undirish tartibini qayta tiklash mumkin bo'lgan muddat tugashi bilan.

Hisob 09 "Eskirganlarini almashtirish uchun chiqarilgan transport vositalari uchun ehtiyot qismlar"- ushbu hisobda hisobga olingan ehtiyot qismlarni hisobdan chiqarish tartibi aniqlangan. 157n-sonli yo'riqnomaning 349-bandining yangi tahririda transport vositasini yo'q qilishda unga o'rnatilgan va balansdan tashqari hisobda hisobga olingan ehtiyot qismlar balansdan tashqari buxgalteriya hisobidan hisobdan chiqarilishi aniqlangan.

157n-sonli yo‘riqnomaning 365, 367-bandlarining yangi tahririga muvofiq, barcha analitik hisobvaraqlar uchun 17-“Muassasa hisobvarag‘iga pul mablag‘larining tushumi”, 18-“Muassasa hisobvarag‘idan mablag‘larning chiqishi” schyotlari ochilishi shart. 201 00 «Muassasa pul mablag'lari» schyoti, shu jumladan 201 03 «Tranzitdagi institutsional mablag'lar» schyotiga; 201 34 "Kassa" .

Shuni hisobga olish kerakki, 17-sonli "Muassasa hisobvarag'iga pul mablag'larining tushumlari" hisobvarag'idagi ma'lumotlar ushbu naqd pul qoldiqlariga bo'lgan ehtiyojni aniqlaydi.

157n-sonli yo‘riqnomaning 381, 383-bandlarining yangi tahririga muvofiq, vakolatli davlat organlarining buxgalteriya hisobi yuritilishida 25-“To‘lovli foydalanish (ijaraga) berilgan mulk”, 26-“Tekin foydalanish uchun berilgan mulk” schyotlari qo‘llanilishi kerak, o‘z-o‘zidan. -davlat organlari (qo'mita, byudjet mulkini boshqarish bo'limi).

Ushbu asosiy vositalarning qiymati to'g'risida ma'lumot bo'lmagan taqdirda, mulk ijara to'lovlari miqdorida hisobga olinadi.

157n-sonli yo'riqnomaning nashri yangi balansdan tashqari hisobni kiritdi hisob 27 "Xodimlarga (xodimlarga) shaxsiy foydalanish uchun berilgan moddiy boyliklar", bu muassasa tomonidan xodimlarga xizmat (xizmat) vazifalarini bajarish uchun shaxsiy foydalanish uchun berilgan mol-mulkning saqlanishi, maqsadli ishlatilishi va harakatlanishi ustidan nazoratni ta'minlash maqsadida hisobga olish uchun mo'ljallangan.

Mulk ob'ektlarini buxgalteriya hisobiga qabul qilish balans qiymati bo'yicha birlamchi buxgalteriya hujjati asosida amalga oshiriladi.

Mulk ob'ektlarini balansdan tashqari buxgalteriya hisobidan chiqarish birlamchi buxgalteriya hujjati asosida ob'ektlar ilgari balansdan tashqari buxgalteriya hisobiga qabul qilingan qiymat bo'yicha amalga oshiriladi.

Yangi balansdan tashqari hisob joriy etildi hisob 30 "Uchinchi shaxslar orqali pul majburiyatlarini bajarish bo'yicha hisob-kitoblar", bu uchinchi shaxslar orqali pul majburiyatlarini bajarish uchun hisob-kitoblarni hisobga olish uchun mo'ljallangan (pensiyalarni, nafaqalarni Rossiya pochtasi filiallari, to'lov agentlari orqali to'lashda).

Shunday qilib, bu hisob jismoniy shaxslar tomonidan Ijtimoiy sug'urta va ijtimoiy himoya jamg'armasidan hisoblangan, lekin olinmagan kompensatsiya va nafaqalarni aks ettirish uchun ishlatilishi kerak.

Tashkilotning moliyaviy natijasi joriy hisobot davrida olingan va amalga oshirilgan daromadlar va xarajatlar o'rtasidagi farqni aks ettiradi. Ammo agar muassasa bir martalik daromad olgan bo'lsa yoki iqtisodiy ma'noda keyingi hisobot davrlariga taqsimlanishi kerak bo'lgan bir martalik xarajatlarni amalga oshirgan bo'lsa, buxgalteriya hisobi va byudjet faoliyatining moliyaviy natijasini shakllantirishni ta'minlash uchun. tashkilotning keyingi moliyaviy davrlarida 0 401 40 MChJ «Kelajak daromadlari» va 0 401 50 MChJ «Kelajak xarajatlari» schyotlaridan foydalaniladi.

si ga muvofiq. 157n-sonli 301-sonli ko'rsatma kechiktirilgan daromadning bir qismi sifatida byudjet muassasasi tomonidan joriy davrda olingan, ammo quyidagi hisobot davrlariga tegishli daromadlarni hisobga oladi:

- 1) joriy hisobot davrining daromadlari bilan bog'liq bo'lmagan bajarilgan va mijozlarga taqdim etilgan ishlar va xizmatlarning alohida bosqichlari uchun hisoblangan daromadlar;

- 2) chorvachilik mahsulotlari (nasl, vazn ortishi, hayvonlarning o'sishi) va dehqonchilikdan olingan daromadlar;

- 3) oylik, choraklik, yillik obunalardan olingan daromadlar;

- 4) agar shartnomada hisob-kitoblar tugagandan so'ng ob'ektga egalik huquqini o'tkazish shartlari bo'yicha bo'lib-bo'lib to'lash nazarda tutilgan bo'lsa, g'azna mulkini sotish bo'yicha operatsiyalardan olingan daromadlar;

- 5) keyingi moliya yilida (hisobot yilidan keyingi yillarda) subsidiyalar berish to'g'risidagi shartnomalar bo'yicha daromadlar, shu jumladan boshqa maqsadlar uchun, shuningdek davlat (munitsipal) mulk ob'ektlarining kapital qurilish loyihalariga kapital qo'yilmalar va ko'chmas mulkni sotib olish. davlat (munitsipal) mulkida;

- 6) grantlar berish to'g'risidagi shartnomalar (shartnomalar) bo'yicha daromadlar;

- 7) boshqa shunga o'xshash daromadlar.

Buxgalteriya hisobining amaldagi me'yoriy-huquqiy bazasiga muvofiq, kechiktirilgan daromadlar allaqachon olingan aktivlardir, ammo taqqoslash printsipiga ko'ra ularni ushbu daromad bilan bog'liq xarajatlar bilan solishtirish kerak.

Kelajakdagi daromadlarni hisobga olish shartnomalar va kelishuvlar bo'yicha byudjet muassasasining moliya-xo'jalik faoliyati rejasida nazarda tutilgan daromadlar (tushishlar) turlari bo'yicha 0 401 40 000 hisobda yuritiladi.

si ga muvofiq. Byudjet muassasasining kelgusi davrlarga taalluqli daromadlarini aks ettirish bo'yicha 174n-sonli yo'riqnomaning 157-sonli buxgalteriya hisobi ob'ektiga va korxona daromadlari uchun xo'jalik bitimining iqtisodiy mazmuniga muvofiq quyidagi analitik buxgalteriya hisoblari qo'llaniladi:

- 0 401 40 130 “Pullik xizmatlar ko‘rsatishdan keladigan daromadlar”;

- 0 401 40 172 “Aktivlar bilan operatsiyalardan keyingi kechiktirilgan daromadlar”;

- 0 401 40 180 “Boshqa kechiktirilgan daromadlar”.

Hisob siyosatini shakllantirish doirasida byudjet muassasalari kelajakdagi daromadlarni tahliliy hisobga olish uchun qo'shimcha talablarni, shu jumladan o'z faoliyatining sohaviy xususiyatlarini, shuningdek Rossiya Federatsiyasi soliq qonunchiligi talablarini hisobga olgan holda belgilash huquqiga ega. davlat va munitsipal muassasalarning daromadlarini (tushishlarini) alohida hisobga olish bo'yicha.

Kechiktirilgan daromadlar tegishli bo'lgan davr sodir bo'lganda, ularning miqdori hisobdan chiqariladi. U byudjet muassasasining joriy daromadiga kiritiladi va analitik hisobda aks ettiriladi. Kechiktirilgan daromadlarni hisobga olish uchun hisob-kitoblarning korrespondensiyalari jadvalda keltirilgan. 9.3.

9.3-jadval

Byudjet muassasalarida kechiktirilgan daromadlarni hisobga olish uchun schyotlarning korrespondentsiyasi

|

Iqtisodiy hayot fakti |

Hisob yozishmalari |

||

|

debet |

kredit |

||

|

Ishlarni bajarish yoki xizmatlar ko'rsatishdan kelajakdagi daromadlar |

|||

|

Kelajakda chorvachilik va dehqonchilik mahsulotlaridan olinadigan daromad |

0 105 26 340 0 105 36 340 |

||

|

Davlat (shahar) vazifalarini bajarish uchun subsidiyalar miqdorida kelajakdagi daromadlarni hisoblash |

4 205 30 000 (4 205 31 560) |

||

|

Kechiktirilgan daromad joriy daromadga kiritiladi |

|||

Byudjet muassasasining buxgalteri kelgusi davrlarning daromadlarini (tushishlarini) olingan avanslar summasidan ajratishi kerak. Shunday qilib, kelgusida etkazib beriladigan yoki bajariladigan tovarlar, ishlar yoki xizmatlar uchun to'lash uchun avanslar o'tkaziladi. Aks holda, avans qaytariladi. Shu bilan birga, kelajakdagi daromad - bu qaytarib berilmaydigan daromad. Buning sababi, byudjet muassasasi o'z majburiyatlarini allaqachon bajarganligi, unga nisbatan kelajakdagi daromadlar olinganligi (masalan, ishning alohida bosqichini amalga oshirganligi).

So'nggi paytlarda byudjet muassasalari ilmiy-tadqiqot va tajriba-konstruktorlik ishlarini (ITI) amalga oshirish bo'yicha shartnomalar tuzishda odatiy holga aylandi.

Ilmiy tadqiqotlar uzoq vaqt davomida amalga oshirilishi mumkin. Uzoq muddatli shartnomalarni quyidagicha tasniflash mumkin:

- 1) bosqichma-bosqich amalga oshirilgan ish natijalariga egalik huquqini berishning maxsus shartlarini nazarda tutuvchi shartnomalar sifatida;

- 2) ularni amalga oshirish uchun maxsus shartlar mavjud bo'lmagan shartnomalar.

Uzoq muddatga ishlash uchun shartnomalar

mulk huquqini topshirishning alohida shartlarini, ya'ni shartnoma bo'yicha umuman bajarilgan ish dalolatnomasini imzolash vaqtida buyurtmachiga mulk huquqini o'tkazishni nazarda tutishi mumkin.

Ishni bosqichma-bosqich o'tkazish ham mumkin. Bunday shartnomalarni hisobga olish o'ziga xos xususiyatlarga ega. Qoida tariqasida, ish tugagunga qadar buyurtmachiga topshirilgan ish bosqichlaridan olingan daromadlar pudratchining buxgalteriya hisobida kechiktirilgan daromad sifatida aks ettirilishi kerak.

Shartnoma bo'yicha ishlarni yakuniy topshirgandan so'ng, ko'rsatilgan daromad summalari joriy davr uchun daromad sifatida hisobdan chiqariladi. Shuning uchun O 401 40 MChJ "Kelajakdagi daromad" hisobvarag'ini ochish kerak, agar shartnomada ish natijalariga egalik qilish tadqiqot yoki loyihalash ishlari yakuniy tugagandan so'ng o'tishi va ish bosqichma-bosqich etkazib berilishi nazarda tutilgan bo'lsa.

1-misol. Davlat byudjeti muassasasi ilmiy-tadqiqot ishlarini olib borish uchun shartnoma tuzdi. Shartnomaga muvofiq, ish buyurtmachiga ikki bosqichda topshiriladi va ish natijalariga egalik qilish ish yakuniy tugagandan so'ng o'tadi. Shartnoma bo'yicha ishlarning narxi 300 000 rublni tashkil qiladi. (shu jumladan ishning birinchi bosqichining narxi - 140 000 rubl, ikkinchisi - 160 000 rubl).

Davlat byudjeti muassasasining buxgalteriya hisobi jadvalda keltirilgan yozuvlarni o'z ichiga olishi kerak. 1.

Agar ilmiy-tadqiqot va tajriba-konstruktorlik ishlarini bajarish bo'yicha shartnomada mulk huquqini o'tkazish uchun maxsus shartlar ko'zda tutilmagan bo'lsa, lekin faqat ishni alohida bosqichlarga bo'lmasdan tugatish muddati nazarda tutilgan bo'lsa, unda 0 401 40 hisobidan foydalanishning hojati yo'q. "Future Income" MChJ 1-jadval

Tadqiqot ishlarini ikki bosqichda amalga oshirishni hisobga olish (ish natijalariga egalik qilish ish yakuniy tugagandan so'ng o'tadi)

Dov." Bunday holda, joriy davr uchun daromad darhol tan olinadi (hisob 0 401 10 000).

Mijozlarga oldindan to'lov uchun berilgan hisob-fakturalar, ya'ni. debitorlik avanslari kechiktirilgan daromad hisoblanmaydi.

2-misol. Davlat byudjeti muassasasi kasb-hunar ta’limi instituti uchun ilmiy-tadqiqot ishlarini olib borish uchun shartnoma tuzdi. Shartnoma bo'yicha ishlarning narxi 300 000 rublni tashkil etdi. Muddati 2016-yil 30-aprelga belgilangan.Ishning tugallanganligi toʻgʻrisidagi guvohnoma 2016-yil 25-aprelda imzolangan.

Bajarilgan ish uchun to'lov buyurtmachi tomonidan ishni qabul qilish dalolatnomasi imzolangan kundan boshlab besh kun ichida amalga oshiriladi. Ish qo'shilgan qiymat solig'iga tortilmaydi (Rossiya Federatsiyasi Soliq kodeksining 149-moddasi 3-bandi 16-bandi).

Davlat byudjeti muassasasining buxgalteriya hisobida jadvalda keltirilgan yozuvlar tuziladi. 1.

Agar "kelajakda" daromad olingan ishlarning (xizmatlarning) qiymati QQSga tortilgan bo'lsa, uni olishda byudjet muassasasi uning miqdorini hisoblashi kerak.

Kelajakda u chegirma uchun olinishi mumkin. Bunday holda, QQS avansni olish bilan bir xil tarzda hisoblab chiqilishi kerak (ya'ni, hisoblangan stavka bo'yicha 10/110, 18/118).

1-jadval

Ilmiy-tadqiqot ishlarini bajarishda byudjet muassasasi operatsiyalarini hisobga olish (mulk huquqini o'tkazish uchun maxsus shartlar taqdim etilmaydi)

3-misol. Byudjet muassasasi sog'liqni saqlash markaziga tashrif buyurish uchun ruxsatnomalarni sotishdan daromad oladi. Olti oylik obuna narxi 11 800 rublni tashkil qiladi. (QQS bilan - 18%).

San'atga muvofiq byudjet muassasasining daromadi. Rossiya Federatsiyasi Fuqarolik Kodeksining 298-moddasi, mustaqil ixtiyorida bo'lgan ta'sis hujjatlariga muvofiq daromad keltiradigan faoliyatni amalga oshirishi mumkin.

Rossiya Federatsiyasining byudjet tasnifini qo'llash tartibi to'g'risidagi ko'rsatmalarga muvofiq, bunday obunalarni sotishdan byudjet muassasasi tomonidan olingan daromadlar San'atga kiritilgan. 130 "Pullik xizmatlar (ish) ko'rsatishdan olingan daromadlar" KOSGU.

Rossiya Federatsiyasi hududida bunday xizmatlarni sotish QQS solig'iga tortiladi (Rossiya Federatsiyasi Soliq kodeksining 146-moddasi 1 va 1-kichik bo'limlari). QQSni hisoblash uchun soliq solinadigan baza ikki marta aniqlanadi: obuna uchun to'lov olingan kuni va xizmatlar ko'rsatilgan kuni, ya'ni. har oyning oxirgi kunida QQSsiz obuna narxining 1/6 qismi asosida (Rossiya Federatsiyasi Soliq kodeksining 154-moddasi 1-bandi, 14-bandi, 167-moddasi 6-bandi).

Birinchi holda, va ga muvofiq 18/118% soliq stavkasi qo'llaniladi. 4 osh qoshiq. Rossiya Federatsiyasi Soliq kodeksining 164-moddasi va ikkinchi marta 18% soliq stavkasi qo'llaniladi (Rossiya Federatsiyasi Soliq kodeksining 164-moddasi 3-bandi).

i asosida. 1 osh qoshiq. Rossiya Federatsiyasi Soliq kodeksining 271-moddasi, hisob-kitob usulidan foydalangan holda, bunday daromad mablag'larning haqiqiy kelib tushganligidan qat'i nazar, u sodir bo'lgan davrda tan olinadi va va muvofiq ravishda korporativ daromad solig'iga tortiladi. 1 osh qoshiq. 248, ya'ni. 1 osh qoshiq. Rossiya Federatsiyasi Soliq kodeksining 249-moddasi.

Obunalarni sotishdan olingan daromadlar byudjet muassasasi tomonidan daromadlar va xarajatlarning yagona tan olinishi tamoyilini hisobga olgan holda mustaqil ravishda taqsimlanadi, ya'ni. har oy obuna narxining 1/6 qismi miqdorida. Byudjet muassasasining buxgalteriya hisobidagi yozuvlarni aks ettirish tartibi jadvalda keltirilgan. 1.

1-jadval

Obunalarni sotishdan olingan daromadlarning byudjet muassasasining buxgalteriya hisobida aks ettirilishi

|

Iqtisodiy hayot fakti |

Hisob yozishmalari |

summa, |

ikkinchi darajali hujjat |

|

|

debet |

kredit |

|||

|

Muassasa kassasidan obuna uchun mablag‘ olindi |

||||

|

Kelajakdagi daromadlarni hisoblash |

Buxgalteriya hisobi |

|||

|

QQS olingan to'lovda aks ettiriladi (11800 x 18%/118%) |

Buxgalteriya hisobi |

|||

|

Obuna muddati davomida (har oyning oxirgi kunida) |

||||

|

Joriy hisobot davri daromadlarida ko'rsatilgan xizmatlar qiymatining aks etishi (11 800/6) |

Buxgalteriya hisobi |

|||

|

Xizmatlarni ko'rsatishdan olingan daromadlarda aks ettirilgan QQS (1 966,67 / 118) x 18% |

Buxgalteriya hisobi |

|||

|

To'lovni olgandan keyin hisoblangan QQSni chegirib tashlashni qabul qilish |

Buxgalteriya hisobi |

|||

Byudjet muassasasi o'z hisob siyosatida kelgusi davrlar daromadlarini joriy davr daromadiga kiritish tartibi va muddatlarini aks ettirishi kerak.

0 401 50 MChJ "Kelajakdagi xarajatlar" hisobvarag'i byudjet muassasasi tomonidan hisobot davrida hisoblangan, ammo kelajakdagi hisobot davrlariga tegishli (157n-sonli yo'riqnomaning 302-bandi) xarajatlar summalarini hisobga olish uchun mo'ljallangan.

Xususan, ushbu hisobda, agar tashkilot kelgusidagi xarajatlar uchun tegishli zaxira yaratmasa, quyidagilar bilan bog'liq xarajatlar:

- mavsumiy xarakterga ega bo'lganligi sababli ishlab chiqarishga tayyorgarlik ishlari bilan;

- tashkilot xodimlari uchun ixtiyoriy sug'urta (pensiya ta'minoti);

- bir necha hisobot davri uchun nomoddiy aktivlardan foydalanishga mutlaq bo'lmagan huquqni olish;

- yil davomida notekis amalga oshirilgan asosiy vositalarni ta'mirlash;

- boshqa shunga o'xshash xarajatlar.

Kelajakdagi xarajatlarni hisobga olish tashkilotning xarajatlari (to'lovlari) turlari, davlat (shahar) shartnomalari (shartnomalari), shartnomalari bo'yicha amalga oshiriladi.

Byudjet tashkilotlari tomonidan kelajakdagi xarajatlarni hisobga olish tegishli ravishda 174n-sonli yo'riqnomaning 160-bandida belgilangan tartibda amalga oshiriladi.

9.4-jadval

Byudjet muassasasining buxgalteriya hisobida kelajakdagi xarajatlarni aks ettirish

|

Iqtisodiy hayot fakti |

Hisob yozishmalari |

||

|

debet |

kredit |

||

|

Joriy hisobot davrida amalga oshirilgan, lekin quyidagi hisobot davrlariga taalluqli xarajatlarni aks ettirish: 1) ish haqi uchun; |

|||

|

2) boshqa to'lovlar; |

|||

|

4) boshqa ishlar, xizmatlar; |

|||

|

5) ijtimoiy nafaqalar |

|||

|

Ilgari amalga oshirilgan va kelgusi hisobot davrlarining xarajatlari sifatida hisobga olingan xarajatlarni joriy moliyaviy yil xarajatlari sifatida tan olish, shu jumladan: 1) ish haqi; |

|||

|

2) boshqa to'lovlar; |

|||

|

3) texnik xizmat ko'rsatish bo'yicha ishlar, xizmatlar |

|||

|

4) boshqa ishlar, xizmatlar; |

|||

|

5) ijtimoiy nafaqalar |

|||

Hisobot davrida byudjet muassasasi tomonidan amalga oshirilgan, lekin keyingi hisobot davrlariga tegishli xarajatlar 0 401 50 000 schyotning debetida kechiktirilgan xarajatlar sifatida aks ettiriladi va joriy moliya yilining moliyaviy natijalariga kiritilishi kerak (bu yil bo'yicha). 0 401 50 000 hisobvaraqning krediti) belgilangan tartibda muassasa (tekis ravishda, mahsulot (ishlar, xizmatlar) hajmiga mutanosib ravishda) ular tegishli bo'lgan davr mobaynida (9.4-jadval).

Buxgalteriya siyosatini shakllantirish doirasida byudjet muassasasi kelgusi davrlar xarajatlarini tahliliy hisobga olish uchun qo'shimcha talablarni, shu jumladan tashkilot faoliyatining tarmoq xususiyatlarini, shuningdek soliq qonunchiligi talablarini hisobga olgan holda belgilash huquqiga ega. tashkilotning xarajatlarini (to'lovlarini) alohida hisobga olish bo'yicha Rossiya Federatsiyasi.

Byudjet muassasasining buxgalteriya siyosati joriy yilning moliyaviy natijalari bo'yicha kelajakdagi xarajatlarni hisobdan chiqarish tartibi va muddatlarini aks ettirishi kerak.

Byudjet muassasasi tomonidan kelajakdagi xarajatlarning analitik hisobi shartnomalar bo'yicha moliyaviy-xo'jalik faoliyati rejasida nazarda tutilgan xarajatlar turlari kontekstida amalga oshiriladi (I. 157n-sonli yo'riqnomaning 302-soni).

Hisob siyosatini shakllantirishda muassasa faoliyatining tarmoq xususiyatlarini va Rossiya Federatsiyasi soliq qonunchiligining daromadlarni alohida hisobga olish talablarini hisobga olgan holda kelgusi davrlarning daromadlari va xarajatlarini tahliliy hisobga olish uchun qo'shimcha talablarni belgilashi mumkin. muassasaning kvitansiyalari.

2018 yildan boshlab ijaraga olingan ob'ektlarni hisobga olish Rossiya Federatsiyasi Moliya vazirligining 2016 yil 31 dekabrdagi 258n-son buyrug'i bilan tasdiqlangan "Ijaraga olish" davlat sektori tashkilotlari uchun buxgalteriya hisobi Federal standartiga (keyingi o'rinlarda) muvofiq amalga oshirilmoqda. GHS "Ijara" sifatida). Shu munosabat bilan Moliya vazirligi tomonidan 2017 yil 13 dekabrdagi 02-07-07/83463-sonli xat tayyorlandi, unda yangi qoidalarni qo'llashga o'tish bo'yicha uslubiy tavsiyalar berilgan.

2018 yildan boshlab lizing hisobi ob'ektlari quyidagilarga bo'linadi: operatsion lizing hisobi ob'ektlari (mulkdan foydalanish huquqi); operatsion bo'lmagan (moliyaviy) ijarani hisobga olish ob'ektlari (mulkdan foydalanish huquqi); asosiy vositalar (moliyaviy lizing asosida). Shu bilan birga, ushbu ob'ektlarni hisobga olish bilan bog'liq operatsiyalarga (vaziyatga qarab) ham kiradi: ijara hisobi ob'ektlari bo'yicha amortizatsiya (shu jumladan mulkdan foydalanish huquqi); ijara va shartli lizing to‘lovlarini to‘lash bo‘yicha shartnomalar shartlaridan kelib chiqadigan majburiyatlarni hisoblash va ular bo‘yicha hisob-kitoblarni amalga oshirish; daromadlarni (xarajatlarni) hisoblash; ijara daromadlari bo'yicha soliq majburiyatlarini hisobga olish.

Shuni ta'kidlash kerakki, davlat (shahar) muassasalarida ijaraga olingan (qabul qilingan) mol-mulk odatda operatsion ijara ob'ekti sifatida tan olinadi.

Ushbu maqolada biz "Ijaraga berish" GHSni birinchi qo'llash paytida lizing beruvchi tomonidan operatsion lizing ob'ektlarini aniqlash va baholash bo'yicha amalga oshirilishi kerak bo'lgan asosiy tadbirlarni ko'rib chiqamiz, shuningdek lizing buxgalteriya hisobi ob'ektlari uchun dastlabki qoldiqlarni shakllantirish. "1C: Davlat muassasasi hisobi 8" dasturining 2-nashrida.

GHS ijarasi birinchi marta qo'llanilganda o'tish qoidalarini o'z ichiga olmaydi. Standartning o'tish davri qoidalari bo'yicha ko'rsatmalar birinchi qo'llanilishi bo'yicha Rossiya Moliya vazirligining 2017 yil 13 dekabrdagi 02-07-07/83463-sonli xati bilan e'lon qilingan, bundan keyin ko'rsatmalar deb yuritiladi.

Agar 2018-yil 1-yanvar holatiga koʻra, lizing beruvchi tashkilot oʻtkazuvchan lizing shartnomalariga ega boʻlsa, siz:

- 2018-yil 1-yanvargacha tuzilgan va “Ijara” GHSni qo‘llash davrida amalda bo‘lgan shartnomalarga muvofiq foydalanishga berilgan mol-mulkni inventarizatsiya qilish;

- operatsion lizing aktivlarining qolgan foydali muddatini aniqlash;

- ob'ektlarning qolgan foydali xizmat muddati uchun (2018 yildan boshlab va ijara shartnomalarining amal qilish muddati tugagunga qadar) ijara to'lovlarini to'lash bo'yicha majburiyatlar miqdorini belgilash;

- har bir amaldagi lizing shartnomasi bo'yicha lizing oluvchining lizing majburiyatlari bo'yicha debitorlik qarzlarini va lizing ob'ektidan foydalanishning qolgan muddati uchun lizing to'lovlari miqdorida aktivdan foydalanish huquqini berishdan keladigan daromadlarni hisobga olish.

Shunday qilib, har bir amaldagi lizing shartnomasi bo'yicha lizing beruvchi lizing ob'ektlarining qolgan foydali muddati uchun lizing to'lovlari bo'yicha mulkdan foydalanuvchilar bilan hisob-kitoblar miqdorida hisobotlararo davr mobaynida quyidagi buxgalteriya yozuvlarini yaratishi kerak:

- Debet 205 21 000 "Operatsion lizing bo'yicha daromad to'lovchilar bilan hisob-kitoblar"

Kredit 401 30 000 “O‘tgan hisobot davrlarining moliyaviy natijasi”;

- Debet 401 30 000 "O'tgan hisobot davrlarining moliyaviy natijasi"

Kredit 401 40 121 “Operatsion lizing bo‘yicha kechiktirilgan daromadlar”.

"1C: Davlat muassasasi buxgalteriya hisobi 8" dasturining 2-nashrida kechiktirilgan daromadlarni hisoblash hujjati (bo'lim Xizmatlar, ish, ishlab chiqarish - Uzoq muddatli shartnomalar, ijara) ijara hisobi ob'ektlari uchun kiruvchi qoldiqlarni kiritish uchun ishlatiladi.

Har bir lizing shartnomasi uchun siz kechiktirilgan daromadni hisoblash bo'yicha alohida hujjatni kiritishingiz kerak.

1-misol. Byudjet muassasasi 01.01.2017 dan 31.12.2018 yilgacha ijara shartnomasi bo'yicha mulkni ijaraga beradi Oylik ijara stavkasi 10 000 rubl. oyiga, qo'shimcha QQS 18%. "Ijaraga" GHSni birinchi marta qo'llashda operatsion lizing buxgalteriya hisobi ob'ektlari uchun dastlabki qoldiqlarni kiritish kerak.

Kechiktirilgan daromadlarni hisoblash hujjatida siz qolgan foydalanish muddati uchun ijara hisobi ob'ektlari to'g'risidagi ma'lumotlarni kiritishingiz kerak:

- tranzaktsiya turini o'rnatish Lizing;

- kontragent (ijarachi) va ijara shartnomasini tanlash;

- KFO va KPS hisoblari 205.21 va 401.40 va KEK schyotlari 401.40 - 121 "Operatsion lizingdan olingan daromadlar" ni ko'rsating.

Jadval qismida, Ijara to'lovlari ustunining kelishuvi bo'yicha miqdor satrida lizing shartnomasi bo'yicha qolgan davr uchun lizing to'lovlari uchun hisob-kitoblar miqdorini ko'rsatish kerak. Bizning misolimizda, 2018 yil 1 yanvar holatiga ko'ra, ijara hisobi aktivlarining qolgan foydali muddati 12 oyni tashkil etadi (Miqdor ustunida ko'rsatilgan).

Agar muassasa QQS to'lovchisi bo'lsa, umumiy summa QQS bilan birga ko'rsatiladi.

Soliq hisobini yuritishda daromad solig'i bo'yicha soliq hisobini yuritishda daromadlarni aks ettirish parametrlarini ham belgilash kerak.

Rossiya Federatsiyasi Soliq kodeksining 250-moddasi 4-bandiga binoan, mulkni (shu jumladan er uchastkalarini) ijaraga (shu jumladan er uchastkalarini) ijaraga berishdan olingan daromadlar operatsion bo'lmagan daromadlar sifatida tasniflanadi. Dasturda ular N91.01 "Boshqa daromadlar" soliq hisobvarag'ida mulkni ijaraga berish yoki sublizing turidagi boshqa daromadlar bo'yicha aks ettiriladi.

Buxgalteriya operatsiyalari ko'rinishida standart operatsiyani tanlang Ijara hisobi ob'ektlari uchun boshlang'ich qoldiqlarni kiritish , 401.30 KPS hisobini ko'rsating va hujjatni joylashtiring.

Hujjatni hisobotlararo davrda joylashtirishda GHS "Ijaraga olish" ning 24-bandiga muvofiq yozuvlar quyidagilar aks ettiriladi:

- 205 21 000 “Operatsion lizingdan olinadigan daromad to‘lovchilar bilan hisob-kitoblar” schyotining debeti bo‘yicha lizing ob’yektlarini hisobga olishning qolgan foydali muddati uchun ijara to‘lovlari bo‘yicha mulkdan foydalanuvchi bilan hisob-kitoblar;

- 401 40 121 «Operatsion lizing bo‘yicha kechiktirilgan daromadlar» schyotining krediti bo‘yicha lizing to‘lovlaridan kutilayotgan daromadlar hajmi.

Bundan tashqari, kelgusi davrlarning daromadlarini hisobdan chiqarish parametrlari ma'lumotlar reestrida kelgusi davrlarning daromadlarini hisobdan chiqarish davri va joriy davr daromadlarini buxgalteriya hisobi va soliq hisobida aks ettirish tartibi to'g'risidagi ma'lumotlar saqlanadi.

Kelgusi davrlar uchun daromadlarni hisoblash hujjatidan biz Buxgalteriya guvohnomasini yaratamiz (f. 0504833).

Keyinchalik, 2018 yil yanvar oyidan boshlab, standartning 25-bandiga muvofiq aktivdan foydalanish davrida, aktivdan foydalanish huquqini berishdan olingan daromadlar joriy moliyaviy yil daromadi sifatida mulkdan olingan daromadning bir qismi sifatida tan olinadi. aktivdan foydalanish huquqini berishdan keladigan kelajakdagi daromadlarning bir vaqtning o'zida kamayishi yoki ijara hisobi ob'ektidan foydalanish davrida teng ravishda (oylik) yoki ijara (mulk ijarasi) shartnomasida belgilangan ijara to'lovlarini olish jadvaliga muvofiq. "1C: Davlat muassasasi buxgalteriya hisobi 8" dasturining 2-nashrida tegishli buxgalteriya registrlari hujjatlar bilan shakllantiriladi kelajakdagi daromadlarni hisobdan chiqarish (bo'lim Xizmatlar, ish, ishlab chiqarish - Uzoq muddatli shartnomalar, ijara) tartibi to'g'risidagi ma'lumotlarga asoslanib. Tegishli shartnoma bo'yicha kelajakdagi daromadlarni hisobdan chiqarish parametrlari reestridan joriy davr daromadlarini buxgalteriya va soliq hisoblarida aks ettirish uchun.

Uslubiy ko'rsatmalarga muvofiq, shuningdek, 2018 yil uchun byudjet daromadlari (moliyaviy-xo'jalik faoliyati rejasi bo'yicha daromadlar) va KOSGU 121 bo'yicha hisobga olingan rejalashtirish davri uchun prognoz ko'rsatkichlarini kutilayotgan daromadlar hajmi bilan muvofiqlashtirish kerak. 0 401 40 121 hisobvarag'ida aks ettirilgan ijara to'lovlaridan va agar kerak bo'lsa, ularga aniqlik kiriting.

"1C: Davlat muassasasining buxgalteriya hisobi 8" dasturida imtiyozli shartlarda operatsion ijara ob'ektlari uchun dastlabki qoldiqlarni shakllantirish.

Imtiyozli shartlarda operatsion lizing ob'ektlari uchun qoldiqlarni kechiktirilgan daromadlarni hisoblash hujjatiga kiritish uchun (Xizmatlar, ish, ishlab chiqarish - Uzoq muddatli shartnomalar, ijara bo'limi) birinchi navbatda tegishli Operatsion turini tanlash kerak:

- Imtiyozli shartlarda ijara;

- Bepul foydalanish uchun uzatish.

Shartli misol yordamida hujjatni to'ldirish tartibini ko'rib chiqamiz.

2-misol. Byudjet muassasasi mol-mulkni tekin foydalanish shartnomasi bo‘yicha 2017-yil 1-yanvardan 31.12.2018-yilgacha bo‘lgan muddatga o‘tkazgan.Agar mulkdan foydalanish huquqi tijorat (bozor) shartlarida berilgan bo‘lsa, oylik ijara to‘lovi 10 000 so‘mni tashkil qiladi. rubl. oyiga, qo'shimcha QQS 18%. GHS lizingini birinchi marta qo'llashda lizing to'lovlarining adolatli qiymati bo'yicha operatsion lizing buxgalteriya ob'ektlari uchun dastlabki qoldiqlarni kiritish kerak.

Hujjatda siz qolgan foydalanish muddati uchun ijara hisobi ob'ektlari to'g'risidagi ma'lumotlarni kiritishingiz kerak:

- sanani 31.12.2017 ga belgilang va hisobotlararo davr bayrog'ini aks ettiring;

- operatsiya turini o'rnatish bepul foydalanish uchun uzatish;

- kontragentni tanlang - mulkni oluvchi va bepul foydalanish shartnomasi;

- KFO, KPS hisoblari 205.21 va 401.40 va KEK schyotlari 401.40 - 121 "Operatsion lizingdan olingan daromadlar" ni ko'rsating.

Jadval qismida, "Ijara to'lovlari" ustunining "Adil qiymat" qatorida, "go'yo tijorat (bozor) ob'ektida foydalanish huquqi berilgandek) mulkdan foydalanishning qolgan muddati uchun lizing to'lovlari bo'yicha hisob-kitoblar summalarini ko'rsatish kerak. shartlari” (GHS “Ijaraga olish” ning 26-bandi). Yo'qotilgan foyda uchun kechiktirilgan xarajatlar miqdori avtomatik ravishda hisoblanadi. Bizning misolimizda, 2018 yil 1 yanvar holatiga ko'ra, ijara hisobi aktivlarining qolgan foydali muddati 12 oyni tashkil etadi (Miqdor ustunida ko'rsatilgan).

"Daromadlarni hisobga olish tartibi" yorlig'ida siz 401.40 hisobidan kelajakdagi daromadlarni hisobdan chiqarish uchun parametrlarni o'rnatishingiz kerak:

- Daromadni tan olish tartibi "Oylar bo'yicha", "Kalendar kunlari bo'yicha" yoki "Maxsus tartibda" (batafsil ma'lumot uchun hujjatga havolaga qarang);

- Joriy davrning moliyaviy natijasi hisobiga daromadlarni hisobdan chiqarishning oxirgi muddati (401.10). Bizning misolimizda, ijarachi tomonidan ijaraga olingan ob'ektlardan foydalanishning qolgan muddati 01.01.2018 dan 31.12.2018 gacha;

- Buxgalteriya hisobida joriy davr uchun daromadlarni hisobga olish va tahlil qilish (401.10).

Buxgalteriya operatsiyalari yorlig'ida siz kerak

- standart operatsiyani tanlang Ijara hisobi ob'ektlari uchun boshlang'ich qoldiqlarni kiritish ,

- KPS hisobini ko'rsating 401.30;