Վճարումներ արժույթով 1s 8.3. Պարզեցված հարկային համակարգով արտարժութային եկամուտների հաշվառում: Օրինակներ. Արտարժութային եկամուտների վաճառք

Այս հոդվածը կներկայացնի փոխարժեքի տարբերությունների հիմնական դեպքերը, ինչպես նաև, թե ինչպես արտացոլել փոխարժեքի տարբերությունները 1C 8.3-ում:

Համաձայն PBU 3/2006-ի 4-րդ կետի՝ ակտիվների և պարտավորությունների արժեքը արտարժույթով կամ խմ. Հաշվապահական հաշվառման և հաշվետվությունների ցուցադրման համար այն վերահաշվարկվում է ռուբլով: Սրա արդյունքում առաջացած գնահատականի տարբերությունը կոչվում է դասընթաց:

Համաձայն PBU 3/2006-ի 5-րդ կետի, վերահաշվարկն իրականացվում է ռուբլու պաշտոնական փոխարժեքով, այսինքն. Ռուսաստանի Դաշնության Կենտրոնական բանկի փոխարժեքով կամ այլ հնարավոր դրույքաչափով, եթե այդպիսի դրույքաչափը սահմանվում է կողմերի համաձայնությամբ: Մեկ այլ դրույքաչափ կողմերի համաձայնությամբ կարող է լինել, օրինակ, ԱՄՆ դոլար + 1%:

Միջոցները ենթակա են վերահաշվարկի (բանկում, դրամարկղում), ինչպես նաև «պարտապանի» և «պարտատիրոջ»* արժեքը արտարժույթով, որն իրականացվում է հետևյալ կանոններով.

- Արտարժույթով DS-ի ստացման կամ դուրսգրման օրվա դրությամբ/պարտավորությունների մարմանը.

- Ըստ հաշվետվության ամսաթվի, այսինքն. ամսվա վերջին օրը։

*Այս կառույցում թողարկված և ստացված կանխավճարները ենթակա չեն վերագնահատման։

Վերահաշվարկից առաջացած տարբերությունը հաշվառման մեջ կարտացոլվի որպես այլ եկամուտներ կամ ծախսեր (կախված բացասական կամ դրական լինելուց) 91 հաշիվներում: Հարկային (շահութահարկի) մեջ այն արտացոլվում է որպես ոչ գործառնական եկամուտ կամ ծախս նույն հաշվում, իսկ պարզեցված հարկային համակարգում չի արտացոլվի։

Փոխարժեքի տարբերությունների հաշվառում 1C-ում 8.3

1C 8.3-ում փոխարժեքի տարբերություններ սահմանելու համար նախ և առաջ անհրաժեշտ է ճիշտ սահմանել պայմանագրի մանրամասները կոնտրագենտի հետ: Տվյալ դեպքում խոսքը արժույթով արտահայտված պայմանագրերի մասին է։

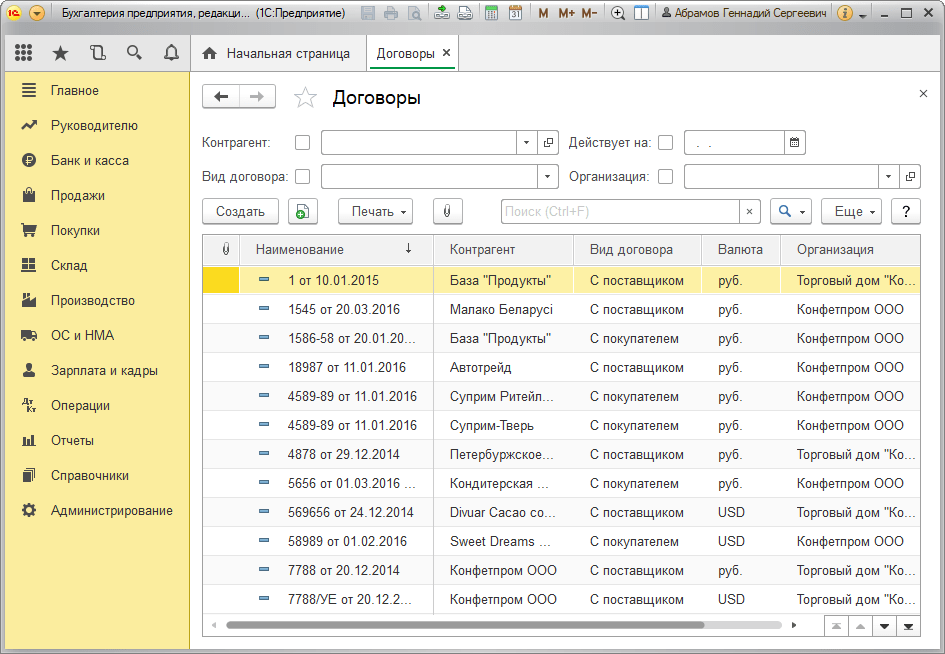

1C: Հաշվապահական հաշվառում 8.3-ում, պայմանագրային կողմի հետ պայմանագիր կարելի է գտնել՝ օգտագործելով «Համաձայնագրեր» հղումը «Համաձայնագրեր» գրացուցակի տարրում կամ «Համաձայնագրեր» գրացուցակում: Երկու տեղեկատուներն էլ գտնվում են «Տեղեկատուներ – գնումներ և վաճառք» բաժնում:

Նկար 1 – «Համաձայնագրեր» բաժին «Համապատասխան կողմեր» գրացուցակում

Նկար 2 – «Պայմանագրեր» տեղեկատու

Դիտարկենք արտարժույթով պայմանագրերի կնքման երկու դեպք.

Եթե այն կնքվում է ռեզիդենտի հետ, փոխադարձ հաշվարկները կարող են տեղի ունենալ միայն ռուբլով, քանի որ 2003 թվականի դեկտեմբերի 10-ի թիվ 173-FZ «Արժույթի կարգավորման և վերահսկման մասին» օրենքի համաձայն՝ ռեզիդենտների միջև արժութային գործարքներն արգելվում են:

1C 8.3 ծրագրում ռեզիդենտի հետ արժույթով արտահայտված պայմանագիր կնքելը այսպիսի տեսք կունենա. Մանրամասների համար «Հաշվարկներ» բաժնում «Գինը»արժույթի արժեքը կսահմանվի, և անջատիչը «Վճարում»ռուբլին նշանակություն կունենա:

Նկար 3 – Պայմանագրի կարգավորումներ ռեզիդենտի հետ

Ոչ ռեզիդենտի հետ պայմանագիրը ենթադրում է արտարժույթով փոխադարձ հաշվարկների հնարավորություն, քանի որ 2003 թվականի դեկտեմբերի 10-ի թիվ 173-FZ օրենքի համաձայն՝ ռեզիդենտի և ոչ ռեզիդենտի միջև անկանխիկ արժութային գործարքները կարող են իրականացվել առանց սահմանափակումների:

1C 8.3 ծրագրում ոչ ռեզիդենտի հետ արժույթով արտահայտված պայմանագիր կնքելը նման կլինի. Մանրամասների համար «Հաշվարկներ» բաժնում «Գինը»և անջատել «Վճարում»կսահմանվի արժույթի արժեքը:

Նկար 4 – Պայմանագրի կարգավորումներ ոչ ռեզիդենտների հետ

Եթե մանրամասները ճիշտ կազմաձևված են, և ներբեռնված դասընթացները ընթացիկ* են, ապա հաշվարկների համար անհրաժեշտ բոլոր տվյալները ավտոմատ կերպով կլրացվեն 1C փաստաթղթերում:

*Գները կարող են ձեռքով կամ ավտոմատ կերպով բեռնվել «Արժույթի փոխարժեքներ» տեղեկատվական ռեգիստրում:

Ձեռքով ներբեռնելու համար բացեք «Արժույթներ» գրացուցակը «Տեղեկատուներ/Բանկ և դրամարկղ» բաժնում և սեղմեք «Ներբեռնել փոխարժեքները»:

Նկար 5 – Տեղեկատու «Արժույթներ»

Դուք կարող եք նոր արժույթ ավելացնել գրացուցակում՝ օգտագործելով «Ստեղծել – Նոր» կոճակը կամ ընտրել անհրաժեշտը դասակարգիչից՝ օգտագործելով «Ստեղծել – ըստ դասակարգչի» կոճակը:

Նկար 6 – Արժույթի ավելացում դասակարգիչից

Ավտոմատ բեռնման համար կատարվում են նույնանուն ծրագրված առաջադրանքի կարգավորումները:

Փոխարժեքային տարբերությունների հաշվառում 1C-ում 8.3

Այսպիսով, եթե 1C ծրագրում նշված պարամետրերը ճիշտ են արված, ապա փոխարժեքի տարբերությունը ինքնաբերաբար արտացոլվում է.

- Ըստ շահագործման ամսաթվի,այս գործարքը գրանցող փաստաթղթի միջոցով: Օրինակ՝ «Ընթացիկ հաշվից ստացում/դուրս գրում», «Ապրանքների վաճառք/ստացում» փաստաթղթերի միջոցով։

- Ամսվա վերջում«Արժութային միջոցների վերագնահատում» ծրագրի միջոցով, որն ավտոմատ կերպով մեկնարկում է «Ամսվա փակման» ընթացակարգով:

Փոխարժեքի տարբերությունների արտացոլումը 1C-ում 8.3

Օրինակ թիվ 1. Արտարժույթով պայմանագրով ապրանքներ ձեռք բերելու առումով

Մեր օրինակում մատակարարի հետ պայմանագրով ապրանքները առաքվել են նախքան վճարումը: Այս իրադարձությունը գրանցվել է ապրանքների ստացման փաստաթղթի միջոցով:

Գծապատկեր 7 – Պայմանագիր մատակարարի հետ

Գծապատկեր 7 – Պայմանագիր մատակարարի հետ

«Ապրանքների ստացում» դրույքաչափը լրացվում էր ավտոմատ կերպով «Արժույթի փոխարժեքներ» տեղեկատվական ռեգիստրից:

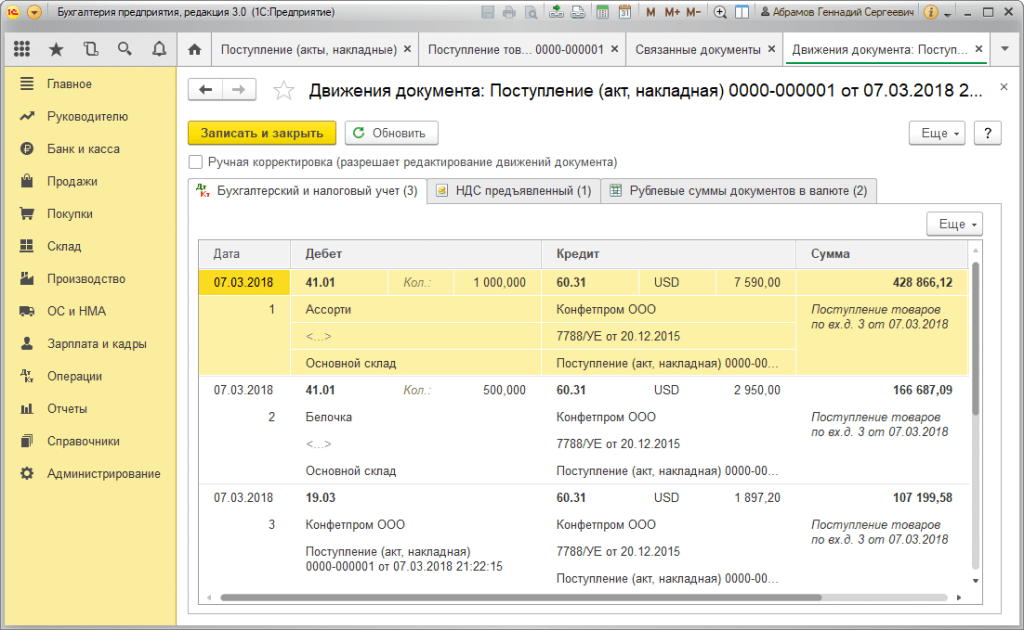

Գծապատկեր 8 – «Ապրանքների ստացում»

Գծապատկեր 8 – «Ապրանքների ստացում»

Գծապատկեր 9 – «Ապրանքների ստացման» գրառումներ

Գծապատկեր 9 – «Ապրանքների ստացման» գրառումներ

Վճարումը կատարվել է առաքումից մի քանի օր ուշ և գրանցվել է ծրագրում՝ օգտագործելով «Հաշվից դուրս գրված» փաստաթուղթը: Դրանում արժույթի փոխարժեքը լրացվում է ավտոմատ կերպով «Արժույթի փոխարժեքներ» ռեգիստրից, «Գումար» փոփոխականը պարունակում է դուրսգրման գումարի արժեքը ռուբլով, «Հաշվարկային գումար» փոփոխականը պարունակում է դուրսգրման գումարի արժեքը՝ ք. արտարժույթ. «Վճարման փոխարժեքը» մանրամասնում լրացվում է վճարման օրվա փոխարժեքը:

Գծապատկեր 10 – Փաստաթուղթ «Դուրս գրված հաշվից»

Գծապատկեր 10 – Փաստաթուղթ «Դուրս գրված հաշվից»

Փոխարժեքի տարբերության գրանցումն այս դեպքում արտացոլվել է «Հաշվից դուրս գրված» փաստաթղթում, քանի որ. պարտատիրոջ արժեքի վերահաշվարկը տեղի է ունեցել պարտավորությունների մարման օրը, այսինքն. վճարման օրը.

Փոխարժեքի տարբերությունը կազմում է 702,752.79 - 706,446.64 = |-3,693.85| = 3693,85 ռուբլի: Ստացված արժեքը համընկնում է «Ընթացիկ հաշվից դուրսգրում» փաստաթղթում Dt 91.02 – Kt 60.31 փոխարժեքի տարբերության տեղադրման արժեքի հետ: Այսպիսով, փոխարժեքի բացասական տարբերությունն արտացոլվել է «Այլ ծախսեր» 91.02 հաշվում:

Գծապատկեր 11 – Գրառումներ ըստ «Դուրս գրված հաշվից» փաստաթղթի.

Գծապատկեր 11 – Գրառումներ ըստ «Դուրս գրված հաշվից» փաստաթղթի.

Օրինակ թիվ 2. Արտարժույթի առուվաճառքի առումով

Գործողության շրջանակներում արժույթի գնումներ DS-ի փոխանցումը բանկ իրականացվում է «Հաշվից դուրսգրում» փաստաթղթի միջոցով (տեսակը «Այլ հաշվարկներ կոնտրագենտների հետ»): «Հաշվի հաշիվ» դետալը պարունակում է 51 «Հաշվարկային հաշիվներ» հաշիվը, իսկ «Հաշվարկային հաշիվը»՝ 57.02 «Արտարժույթի գնում»:

Գծապատկեր 12 – «Դուրս գրված հաշվից» փաստաթղթից արժույթ գնելու համար դրամական միջոցների փոխանցում բանկ

Գծապատկեր 12 – «Դուրս գրված հաշվից» փաստաթղթից արժույթ գնելու համար դրամական միջոցների փոխանցում բանկ

Գծապատկեր 13 – «Դուրս գրել հաշվից» գրառումներ

Գծապատկեր 13 – «Դուրս գրել հաշվից» գրառումներ

Գնված արժույթը հաշվեհամարին (համապատասխանաբար՝ արտարժութային հաշվի) մուտքագրելու համար այն գալիս է «Անդորրագրեր հաշվին» գործառնական տեսակից՝ «Արտարժույթի գնում»: «Հաշիվ» տողում կա 52 «Արժութային հաշիվներ» հաշիվը, իսկ «Հաշվարկային հաշիվ»՝ 57.02 «Արտարժույթի գնում»: «Բանկային փոխարժեքը» պարունակում է բանկի կողմից արժույթի գնման համար սահմանված փոխարժեքը: Կենտրոնական բանկի տոկոսադրույքը ավտոմատ կերպով լրացվում է գործառնության օրվա համանուն տվյալների մեջ: Տարբերությունը ցուցադրելու համար ակտիվացրեք «Փոխարժեքի տարբերությունները արտացոլել որպես ծախսեր»:

Գծապատկեր 14 – Գնված արժույթի վարկավորում արտարժույթի հաշվին «Անդորրագիր դեպի հաշիվ» միջոցով

Գծապատկեր 14 – Գնված արժույթի վարկավորում արտարժույթի հաշվին «Անդորրագիր դեպի հաշիվ» միջոցով

DS 312,406.05 ռուբլի չափով մուտքագրվում է Կենտրոնական բանկի փոխարժեքով և արտացոլվում է Dt 52 - Kt 57.02 «Արտարժույթի գնում» գրառումներով:

Այստեղ փոխարժեքի տարբերությունը առաջանում է ստացման ամսաթվի DS-ի վերահաշվարկի արդյունքում, ուստի այն ցուցադրվում է «Հաշվի անդորրագրում»:

Փոխարժեքի տարբերությունը կազմում է 312,406.05 - 315,700.00 = |-3,293.95| = 3293,95 ռուբլի: Ստացված արժեքը համընկնում է «Ընթացիկ հաշվին անդորրագիր» փաստաթղթում Dt 91.02 – Kt 57.02 փոխարժեքի տարբերության համար նշված արժեքի հետ:

Այսպիսով, փոխարժեքի բացասական տարբերությունն արտացոլվել է «Այլ ծախսեր» 91.02 հաշվում: Փոխարժեքի տարբերությունների տեղադրում 1C-ում.

Գծապատկեր 15 – Արտարժույթի գնման ժամանակ փոխարժեքի տարբերությունների տեղադրում «Անդորք հաշիվ» փաստաթղթում

Գծապատկեր 15 – Արտարժույթի գնման ժամանակ փոխարժեքի տարբերությունների տեղադրում «Անդորք հաշիվ» փաստաթղթում

Արտարժույթի ձեռքբերման համար փոխանցված 320,000,00 ռուբլի գումարը ծախսվել է ավելի քան 315,700.00: Հետևաբար, միջոցների մնացորդը 320,000.00 – 315,700.00 = 4,300 ռուբլի չափով պետք է մուտքագրվի ռուբլու հաշվին «Անդորք ընթացիկ հաշվին» փաստաթղթի միջոցով՝ «Այլ անդորրագիր» գործարքի տեսակով:

Գործողություն արժույթի վաճառքիրականացվում է նմանատիպ եղանակով.

- Արտարժութային հաշվից բանկ դրամական միջոցների փոխանցումը գրանցվում է «Հաշվից դուրս գրում»՝ «Այլ հաշվարկներ կոնտրագենտների հետ» տեսքով: «Հաշիվ» դետալը պարունակում է 52 «Արժութային հաշիվներ», «Հաշվարկային հաշիվ»՝ 57.22 «Արտարժույթի վաճառք» հաշիվը:

- Արտարժույթի վաճառքից DS-ի վարկավորումը ռուբլու հաշվին իրականացվում է «Ընթացիկ հաշվին ստացում» «Արժույթի վաճառքից ստացված մուտքեր» գործառնության տեսակով: «Հաշվապահական հաշիվը» և «Հաշվարկային հաշիվը» պարունակում են համապատասխանաբար 51 և 57.22 հաշիվները:

Օրինակ թիվ 3. Ամսվա վերջին օրը վերահաշվարկի պայմաններում

Որպես «Արտարժույթի վերագնահատում» սովորական գործողության մաս, փաստաթուղթը ավտոմատ կերպով գործարկվում է «Ամսվա փակման» ընթացակարգով, որը գտնվում է «Գործառնություններ/Փակման ժամանակաշրջան» կամ «Գործառնություններ/Փակման ժամանակաշրջան/Սովորական գործառնություններ» բաժնում:

Գծապատկեր 16 – «Ամսվա փակման» կարգը

Գծապատկեր 16 – «Ամսվա փակման» կարգը

«Արժույթի վերագնահատում» սովորական գործողությունը կատարելիս մնացորդների արժեքը բոլոր հաշիվների համար փոխակերպվում է ռուբլու՝ «Արժույթներ» գրացուցակում Ռուսաստանի Դաշնության Կենտրոնական բանկի փոխարժեքով արժութային հաշվառման նշանով: Արտարժութային միջոցները վերագնահատելիս արտարժույթով մնացորդը համարվում է անփոփոխ:

Գծապատկեր 17 – Արժույթի վերագնահատման գործարքներ

Գծապատկեր 17 – Արժույթի վերագնահատման գործարքներ

Կարգավորվող հաշվապահական արժույթով (ռուբլի) մնացորդները հաշվարկվում են վերագնահատման պահին «Արժույթներ» գրացուցակում նշված փոխարժեքով, հետևաբար, նախքան գործողությունը, դուք պետք է համոզվեք, որ օգտագործվող արժույթների ընթացիկ փոխարժեքները սահմանված են ցանկալիի վրա: հաշվետու ժամանակաշրջանի ամսաթիվը (ամսվա վերջին օրը):

2015 թվականի հունվարի 1-ից «գումարների տարբերություն» հասկացությունը բացառվել է Ռուսաստանի Դաշնության հարկային օրենսդրությունից: Կենտրոնական բանկի կողմից սահմանված արտարժույթի փոխարժեքի փոփոխությամբ կամ կողմերի համաձայնությամբ առաջացած գումարների շեղումները, արտարժույթով արտահայտված և ռուբլով վճարման ենթակա պահանջները վերահաշվարկելիս ենթակա են Արվեստի փոխարժեքի տարբերությունների համար սահմանված հարկային օրենսդրության պահանջներին: . Արվեստ. Ռուսաստանի Դաշնության հարկային օրենսգրքի 250, 265, 271 և 272:

Այս հոդվածում մենք մանրամասնորեն կանդրադառնանք պարզ օրինակի միջոցով, թե ինչպես են 2015 թվականի հունվարի 1-ից գնորդի հետ մատակարարված ապրանքների հաշվարկները արտացոլվում մատակարար կազմակերպության հաշվապահական հաշվառման մեջ, եթե ապրանքի պայմանագրային գինը հաստատվում է արտարժույթով, իսկ հաշվարկները կատարվում են ռուբլով: Վերոնշյալ օրինակը ցուցադրելու համար մենք կօգտագործենք 1C: Accounting 8 հրատարակություն 3.0 ծրագիրը:

Համաձայն Արվեստի. Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 506-ը, մատակարարման պայմանագրով, ձեռնարկատիրական գործունեությամբ զբաղվող մատակարար-վաճառողը պարտավորվում է իր կողմից արտադրված կամ գնված ապրանքները փոխանցել գնորդին սահմանված ժամկետում կամ ժամկետներում:

Գնորդը վճարում է մատակարարված ապրանքների համար մատակարարման պայմանագրով նախատեսված կարգի և վճարման ձևի համաձայն (Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 516-րդ հոդվածի 1-ին կետ):

Արվեստի 2-րդ կետի համաձայն. Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 317-ը, դրամական պարտավորությունը կարող է նախատեսել, որ այն վճարվում է ռուբլով որոշակի գումարին համարժեք արտարժույթով կամ սովորական դրամական միավորներով: Այս դեպքում ռուբլով վճարման ենթակա գումարը որոշվում է վճարման օրը համապատասխան արժույթի կամ ավանդական դրամական միավորների պաշտոնական փոխարժեքով, եթե օրենքով կամ կողմերի համաձայնությամբ այլ դրույքաչափ կամ դրա որոշման այլ ամսաթիվ սահմանված չէ: .

Դիտարկենք մի օրինակ։

«Rassvet» կազմակերպությունը կիրառում է ընդհանուր հարկման ռեժիմ՝ հաշվեգրման մեթոդ և PBU 18/02 «Կորպորատիվ եկամտահարկի հաշվարկ»: Կազմակերպությունը ավելացված արժեքի հարկ վճարող է։

2015 թվականի հունվարի 20-ին Rassvet կազմակերպությունը ապրանքներ է առաքել Գնորդ կազմակերպությանը: Պայմանագրի համաձայն՝ ապրանքի գինը սահմանվում է արտարժույթով և կազմում է 1000 եվրո գումարած ԱԱՀ 18% (180 եվրո):

Ապրանքների համար վճարումը, համաձայն պայմանագրի, պետք է կատարվի ռուբլով վճարման օրը եվրոյի պաշտոնական փոխարժեքով գումարած 5%: Գնորդը ապրանքի համար վճարել է 2015 թվականի փետրվարի 13-ին։ Եվրոյի փոխարժեքները (պայմանական) ապրանքների առաքման ամսաթվի, հունվար ամսվա վերջի և վճարման ամսաթվի դրությամբ ներկայացված են աղյուսակում Նկ. 1.

Քանի որ կողմերի համաձայնությամբ սահմանվում է ապրանքների համար վճարման հատուկ (բնօրինակ) դրույքաչափ (եվրո + 5%), առաջինը, որ պետք է արվի ծրագրում, նոր արժույթի (պայմանական միավորի) ստեղծումն է, որը կկապվի. մեկ այլ արժույթի (եվրո) փոխարժեքին:

Դա անելու համար դուք պետք է ստեղծեք նոր տարր Արժույթների գրացուցակում (մենք այն կանվանենք «Եվրո + 5%») և օգտագործեք անջատիչը՝ նշելու, որ այն կապված է մեկ այլ արժույթի՝ եվրոյի փոխարժեքի հետ, և նշագրումը. 5%: Արժույթների գրացուցակում ստեղծված տարրի օրինակը ներկայացված է Նկ. 2.

Հաջորդը, դուք պետք է ճիշտ պայմանագիր կնքեք գնորդի հետ, եկեք այն անվանենք ԵՄ համաձայնագիր: Պայմանագրի տեսակը, բնականաբար, պետք է լինի «Գնորդի հետ», իսկ Հաշվարկներ բաժնում անհրաժեշտ է նշել, որ պայմանագրում գները արժույթով են (պայմանական միավոր)՝ եվրո + 5%, իսկ վճարումը ռուբլով է:

Պայմանագրերի գրացուցակի տարրի ձևը լրացնելու օրինակ ներկայացված է Նկ. 3.

Գնորդին ապրանքներ առաքելու գործողությունը կատարելու համար մենք կօգտագործենք «Ապրանքների և ծառայությունների վաճառք» փաստաթուղթը «Ապրանքներ» օպերացիայի հետ:

Փաստաթղթի վերնագրում մենք կնշենք գնորդ-կոնտրագենտին և կընտրենք ԵՄ-ում մեր կողմից ձևավորված Համաձայնագիրը: Փաստաթղթի վերևի աջ մասում՝ փաստաթղթի Գներ հղման մեջ, արտացոլվելու է համաձայնագրի համաձայն օգտագործվող արժույթը (Եվրո + 5%) և դրա փոխարժեքը վաճառքի ամսաթվի դրությամբ։ Մեր օրինակի համաձայն, պայմանական միավորի (cu) փոխարժեքը որոշվում է որպես պաշտոնական եվրոյի փոխարժեք գումարած 5%՝ եվրո փոխարժեք + 5% = 74,00 ռուբլի: * 105% = 77,70 ռուբ.

Փաստաթղթի աղյուսակային մասում կնշենք վաճառվող ապրանքը, դրա քանակը և արժեքը: Պայմանագրի համաձայն՝ ապրանքի արժեքը կազմում է 1000 ԱՄՆ դոլար։ (եվրո + 5%) գումարած ԱԱՀ 18% (180 ԱՄՆ դոլար):

Կատարելիս փաստաթուղթը դուրս կգրի վաճառված ապրանքները (Dt 90.02.1 «Վաճառքի արժեքը հիմնական հարկային համակարգով գործունեության համար» - Kt 41.01 «Ապրանքներ պահեստներում»), կգանձվի գնորդի պարտքը և կճանաչի եկամուտը (Dt 62.31 « Գնորդների և հաճախորդների հետ հաշվարկներ (տարեկանում)» - Kt 90.01.1 «Եկամուտներ հիմնական հարկային համակարգով գործունեությունից») և կգանձի ԱԱՀ (Dt 90.03 «Ավելացված արժեքի հարկ» - Kt 68.02 «Ավելացված արժեքի հարկ»): . Փաստաթուղթը նաև գրառում կստեղծի վաճառքի գրքում (Վաճառքի ԱԱՀ-ի կուտակման ռեգիստր):

Ապրանքների և ծառայությունների վաճառքի փաստաթուղթը և դրա իրականացման արդյունքը ներկայացված են Նկ. 4.

Համաձայն ներկայացված գործարքների՝ գնորդի պարտքը ռուբլով առաքման պահին կազմում է 91686 ռուբլի։ (1180 cu * 77,70 ռուբ.) հաշվապահական և հարկային հաշվառման մեջ:

Հաշվարկված ԱԱՀ-ի գումարը կազմում է 13,986 ռուբլի:

Վաճառողից պահանջվում է հաշիվ-ապրանքագիր թողարկել: Փաստաթուղթը թողարկված Invoice-ը ստեղծվում է սովորական եղանակով, օգտագործելով կատարման փաստաթղթի ստորոտում գտնվող հղումը:

Թողարկված Ինվոյս փաստաթղթի տպագիր ձևը ներկայացված է Նկ. 5.

Ապրանքների վաճառքի ԱԱՀ-ի հարկային բազան որոշվում է առաքման պահին որպես այդ ապրանքների պայմանագրային արժեք՝ առանց ԱԱՀ-ի (Ռուսաստանի Դաշնության հարկային օրենսգրքի 154-րդ հոդվածի 1-ին կետ):

Արվեստի 4-րդ կետի համաձայն. Ռուսաստանի Դաշնության հարկային օրենսգրքի 153-ը, եթե ապրանքներ (աշխատանքներ, ծառայություններ) վաճառելիս պայմանագրերով գույքային իրավունքներ, որոնց վճարման պարտավորությունը նախատեսված է ռուբլով որոշակի գումարին համարժեք արտարժույթով կամ սովորական դրամական միավորներով. , հարկային բազայի որոշման պահը առաքման օրն է, երբ հարկային բազան որոշելը, արտարժույթը կամ ավանդական դրամական միավորները փոխարկվում են ռուբլու՝ առաքման օրվա պաշտոնական փոխարժեքով: Հետագա վճարման դեպքում հարկային բազան չի ճշգրտվում: Վաճառողի կողմից ապրանքների հետագա վճարման ժամանակ առաջացած ԱԱՀ-ի չափի տարբերությունները հաշվի են առնվում որպես ոչ գործառնական եկամտի կամ ոչ գործառնական ծախսերի մաս՝ համաձայն Արվեստի: 250 եւ արտ. 265 Ռուսաստանի Դաշնության հարկային օրենսգիրք.

Հաշվապահական հաշվառման մեջ արտարժույթով և պայմանական միավորներով արտահայտված պարտքի վերահաշվարկը, համաձայն PBU 3/2006-ի 7-րդ կետի և 8-րդ կետի, իրականացվում է արտարժույթով գործարքի (վճարման ամսաթիվ) և հաշվետու ամսաթվի ( ամսվա վերջ):

Պարտավորությունների արժեքը վերահաշվարկելիս փոխարժեքի տարբերությունը արտացոլվում է հաշվապահական հաշվառման մեջ (PBU 3/2006-ի 11-րդ կետ): Փոխարժեքի տարբերությունը ենթակա է վարկավորման կազմակերպության ֆինանսական արդյունքներին որպես այլ եկամուտներ կամ այլ ծախսեր (PBU 3/2006-ի 13-րդ կետ):

2015 թվականի հունվարի 1-ից կնքված գործարքների շահութահարկի նկատառումներով սովորական միավորներով, ինչպես նաև արտարժույթով հաշվարկները վերագնահատվում են արժութային գործարքի օրը և ամսվա վերջին օրը (271-րդ հոդվածի 8-րդ կետ. Ռուսաստանի Դաշնության հարկային օրենսգրքի 272-րդ հոդվածի 10-րդ կետ): Պարտավորությունները վերագնահատելիս, որոնց արժեքը արտահայտված է արտարժույթով կամ սովորական դրամական միավորներով, ճանաչվում են ոչ գործառնական եկամուտներ կամ ոչ գործառնական ծախսեր՝ փոխարժեքային տարբերություններ (250-րդ հոդվածի 11-րդ կետ, 265-րդ հոդվածի 1-ին կետի 5-րդ ենթակետ). Ռուսաստանի Դաշնության հարկային օրենսգիրք):

Սովորական գործարքի տեղադրում Արտարժույթի վերագնահատումը հունվար ամսվա վերջում ներկայացված է Նկ. 6.

Արտարժույթի վերագնահատման վերաբերյալ առավել մանրամասն տեղեկատվություն կարելի է ստանալ համապատասխան հաշվարկային վկայականից: Այս վկայագիրը ստեղծելիս մենք կնշենք, որ ցանկանում ենք ստանալ հաշվապահական և հարկային հաշվառման տվյալներ՝ հաշվի առնելով մշտական և ժամանակավոր տարբերությունները:

Վկայականից մենք տեսնում ենք, որ գնորդի պարտքը կազմում է 1180 խմ, պայմանական միավորի փոխարժեքը 2015 թվականի հունվարի 31-ի դրությամբ հավասար է 81,90 ռուբլու: (Եվրո փոխարժեք + 5% = 78,00 ռուբլի * 105%), պարտքի գումարը ռուբլով մինչև վերագնահատումը հավասար է 91,686 ռուբլու: Եվրոյի փոխարժեքը բարձրացել է ապրանքների առաքումից հետո, ռուբլով պարտքը վերագնահատումից հետո կազմում է 96642 ռուբլի։ (1180 խմ * 81,90 ռուբ.): Ռուբլով պարտքի գումարը վերագնահատման արդյունքում աճել է 4956 ռուբլով։ (96,642 ռուբլի - 91,686 ռուբլի), հետևաբար, հաշվապահական հաշվառման մեջ ճանաչվում են այլ եկամուտներ, իսկ եկամտահարկի նպատակներով ճանաչվում է ոչ գործառնական եկամուտ 4,956 ռուբլի չափով:

Արտարժութային ակտիվների վերագնահատման տեղեկանքի հաշվարկը ներկայացված է Նկ. 7.

Ապրանքների դիմաց վճարումը կատարվել է 2015 թվականի փետրվարի 13-ին։ Արտարժույթի փոխարժեքը այս ամսաթվի 78,75 ռուբլի է: (Եվրո փոխարժեք + 5% = 75,00 ռուբլի * 105%), հետևաբար, համաձայնագրի համաձայն, գնորդը փոխանցում է 92,925 ռուբլի: (1180 խմ * 78,75 ռուբ.):

Ինչպես արդեն նշել ենք, 2015 թվականից հաշվապահական հաշվառման մեջ եկամտահարկի նպատակներով պայմանական միավորներով արտահայտված պարտքի վերահաշվարկն իրականացվում է գործարքի օրը (մեր դեպքում՝ վճարման օրը):

Գնորդի կողմից պարտքի վճարման գործարքն արտացոլելու համար ծրագիրն օգտագործում է փաստաթղթի անդորրագիր ընթացիկ հաշվին, գործարքի տեսակով Վճարում գնորդից:

Փաստաթղթի վերնագրում նշվում է վճարող-գնորդը և նրա կողմից փոխանցված միջոցների չափը:

Փաստաթղթի աղյուսակային մասում ընտրեք այն պայմանագիրը, որի համաձայն կատարվել է վճարումը: Պարտքի մարումը կարող է սահմանվել կամ ավտոմատ կամ փաստաթղթով: Աղյուսակ բաժնում մնացած բոլոր մանրամասները կլրացվեն ավտոմատ կերպով:

Իրականացման դեպքում փաստաթուղթը կվերագնահատի հաշվապահական և հարկային հաշվառման սովորական միավորներով պարտքը, կփակի պարտքը և կապիտալիզացնի միջոցները:

Ընթացիկ հաշվին ստացվող փաստաթուղթը և դրա իրականացման արդյունքը ներկայացված են Նկ. 8.

Գնորդի պարտքը 1180 խմ է, պայմանական միավորի փոխարժեքը վերջին վերագնահատման օրվա դրությամբ (2015թ. հունվարի 31) կազմել է 81,90 ռուբլի։ (Եվրո փոխարժեք + 5% = 78,00 ռուբլի * 105%), պարտքի գումարը ռուբլով կազմել է 96,642 ռուբլի: Վճարման պահին եվրոյի փոխարժեքը իջել է մինչև 75,00 ռուբլի։ Համապատասխանաբար, մեր սովորական միավորի փոխարժեքը նվազել է - 78,75 (դրույքաչափը EUR + 5% = 75,00 ռուբլի * 105%): Պարտքի գումարը ռուբլով վճարման օրը կազմում է 92,925 ռուբլի: (1180 խմ * 78,75 ռուբ.): Վերագնահատման արդյունքում ռուբլով պարտքի չափը նվազել է 3717 ռուբլով։ (96,642 ռուբլի - 92,925 ռուբլի), հետևաբար, հաշվապահական հաշվառման մեջ ճանաչվում են այլ ծախսեր, իսկ եկամտահարկի նպատակներով ճանաչվում են ոչ գործառնական ծախսեր 3,717 ռուբլու չափով:

Ստուգենք պարտքի հաշվի փակումը` 62.31. Հաշվի հաշվեկշռի հաշվետվությունը ներկայացված է Նկ. 9.

Տեսնենք, թե ինչպես է ավարտվում կանոնակարգված հաշվետվությունները։

Համաձայն պարբերությունների. 11-րդ դար Ռուսաստանի Դաշնության հարկային օրենսգրքի 250-ը, փոխարժեքի դրական տարբերությունը վերաբերում է ոչ գործառնական եկամուտներին և արտացոլված է Շահութահարկի հայտարարագրի 02 թերթի Հավելված 1-ի 100-րդ տողում:

Համաձայն պարբերությունների. 5 էջ 1 արվեստ. Ռուսաստանի Դաշնության հարկային օրենսգրքի 265-ը, փոխարժեքի բացասական տարբերությունները վերաբերում են ոչ գործառնական ծախսերին և արտացոլված են Շահութահարկի հայտարարագրի 02 թերթի Հավելված 2-ի 200-րդ տողում:

«Ռասվետ» կազմակերպության 2015 թվականի առաջին եռամսյակի եկամտահարկի հայտարարագրի հատվածը ներկայացված է Նկ. 10.

«Ռասվետ» կազմակերպության 2015 թվականի առաջին եռամսյակի ԱԱՀ-ի հայտարարագրի մի հատված ներկայացված է Նկ. տասնմեկ.

- Ընտրեք դասընթաց - Microsoft Office Excel դասընթաց - 16 ժամ Microsoft Office PowerPoint դասընթաց - 18 ժամ Ինտենսիվ սեմինար EXCEL-ում ֆինանսական մոդելների ստեղծման տեխնոլոգիա - 8 ժամ Էքսպրես սեմինար Կիրառական բյուջետավորում սկսնակների համար - 8 ժամ General 1C Operator դասընթաց - 26 ժամ 1C Operator դասընթաց - 16 ժամ 1C դասընթաց Հաշվապահություն 8 ed.3.0 Հաշվապահական հաշվառման գործնական տիրապետում հենց սկզբից - 80 ժամ Դասընթաց 1C Հաշվապահություն 8 ed.3.0. Օգտագործելով կոնֆիգուրացիա - 32 ժամ Դասընթաց 1C Հանրային հաստատության հաշվառում 8 - 24 ժամ Դասընթաց Քայլ առ քայլ անցում 1C-ում բյուջետային հաշվառման նոր ստանդարտներին. Պետական հիմնարկի հաշվառում 8 - 16 ժամ Սեմինար 1C ԱԱՀ-ի հաշվառման առանձնահատկությունները 1C ծրագիր. Ձեռնարկության հաշվառում 8 (տարբերակ 3.0) - 8 ժամ Սեմինարի հաշվարկներ հաշվետու անձանց հետ. տեսությունից մինչև պրակտիկա 1C:Հաշվապահություն 8 - 6ժ Սեմինար Հաշվապահություն օտարերկրյա աշխատողների համար 1C:ZUP 8 - 8ժ Սեմինար Երեխաներ 1C:ZUP-ում 8 - 8 ժամ ԱԱՀ և եկամտահարկ 2019 - 7 ժ Սեմինար Ֆինանսական վերլուծություն հաշվապահի համար - 7 ժ. - 9ժ դասընթաց 1C Պարզ անցում ԱԱՀ-ին 20% - 5ժ Դասընթաց 1C ԱԱՀ հաշվառում (ավելացված արժեքի հարկ) - 24ժ Դասընթաց 1C Հաշվապահություն 8. Առաջին քայլերը - 10ժ Դասընթաց 1C Աշխատավարձ և անձնակազմի կառավարում 8. Առաջին քայլերը - 10ժ Դասընթաց 1C Առաջին Առևտրի կառավարում քայլեր - 10 ժամ Դասընթաց 1C:Ձեռնարկություն 8 Հարկային հաշվառման ավտոմատացում - 24 ժամ Դասընթաց հաշվառման տեսություն սկսնակների համար - 24 ժամ Դասընթաց 1C Առևտրի կառավարում հրատարակություն 11.3 - 40 ժամ Դասընթաց 1C Առևտրի կառավարում 8, հրատարակություն 11: Ծրագրի հնարավորությունների խորացված ուսումնասիրություն - 32 ժամ Դասընթաց 1C Անձնակազմի կառավարում 8 - 16 ժամ Դասընթաց 1C Աշխատավարձ և անձնակազմի կառավարում 8 հրատ. 3.1 - 32ժ դասընթաց 1C Աշխատավարձի հաշվարկման տեսություն և պրակտիկա 1C ձեռնարկությունում 8 - 80ժ Դասընթաց 1C Աշխատավարձեր և բյուջետային հաստատության անձնակազմ - 32ժ Դասընթաց Անձնակազմի հաշվառում 1C-ում. Աշխատավարձ և անձնակազմի կառավարում 3.0 - 24ժ 1C էքսպրես դասընթաց Կառավարում հաշվապահություն և հաշվապահություն կառավարում CORP անձնակազմ - 6 ժամ Դասընթաց 1C Մանրածախ 8. Օգտագործելով կոնֆիգուրացիա - 20 ժամ Դասընթաց 1C. Համալիր ավտոմատացում 8 - 40 ժամ Դասընթաց 1C. Համալիր ավտոմատացում 8. Առևտրային գործառնություններ - 24 ժամ Դասընթաց 1C. Համալիր ավտոմատացում 8. Կարգավորվող հաշվապահական դասընթաց - 32 ժամ Գործառնական կառավարում փոքր բիզնեսում 1C ծրագրի օգտագործմամբ Մեր ընկերության կառավարում 8, հրատ.1.4 - 24ժ Դասընթաց 1C. Փաստաթղթերի հոսք 8 – 16ժ Դասընթաց 1C UPP 8. (խմբ. 1.3) Հայեցակարգ և առևտրային գործառույթներ - 24ժ դասընթաց 1C UPP 8. ( խմբ. 1.3) Պլանավորում և բյուջետավորում - 16ժ դասընթաց 1C UPP 8. (rev. 1.3) Կարգավորվող հաշվապահություն, անձնակազմ, աշխատավարձ - 24 ժամ Դասընթաց 1C UPP 8. (rev. 1.3) Արտադրության հաշվառում - 16 ժամ Դասընթացի հայեցակարգ 1C:ERP կիրառական լուծում Ձեռնարկությունների կառավարում 2 - 24 ժամ Դասընթացների կառավարում Արտադրության և վերանորոգման 1C:ERP կիրառական լուծումում Ձեռնարկությունների կառավարում 2 - 32 ժամ Դասընթացի կառավարում ծախսերի հաշվառում, ֆինանսական արդյունքներ կիրառական լուծումում 1C:ERP Ձեռնարկությունների կառավարում 2 - 24 ժամ Կիրառական լուծման դասընթացի հայեցակարգ 1C:ERP Ձեռնարկությունների կառավարում 2 - 24 ժամ Դասընթացի բովանդակություն մենեջեր 1C-Bitrix: Կայքի կառավարում: Հիմնական դասընթաց - 16 ժամ Դասընթաց 1C-Bitrix Ադմինիստրատոր՝ Կայքի կառավարում» և «1C-Bitrix24: Կորպորատիվ պորտալ» - 16 ժամ Դասընթաց 1C-Bitrix Մշակող՝ Կայքի կառավարում» և «1C-Bitrix24: Կորպորատիվ պորտալ» - 16 ժամ 1C-Bitrix Մշակողի դասընթաց՝ Կայքի կառավարում» և «1C-Bitrix24: Կորպորատիվ պորտալ»: Մակարդակ 2" - 16 ժամ Դասընթաց 1C Enterprise: Ներածություն կոնֆիգուրացիայի մեջ - 24 ժամ Դասընթաց ծրագրավորման հիմունքներ 1C:Enterprise 8.3 համակարգում - 24 ժամ Դասընթացի գործիքներ 1C Enterprise համակարգում ինտեգրման և տվյալների փոխանակման համար 8 - 24 ժամ դասընթացի օգտագործում լեզուն 1C Enterprise համակարգում 8.3 - 24 ժամ Դասընթաց 1C Տվյալների կազմման համակարգ - հաշվետվություն «1C:Enterprise 8» համակարգում - 1C:Enterprise 8 համակարգի 24ժ դասընթացի կառավարում - 32ժ դասընթաց 1C Հաշվապահություն պարզեցված հարկային համակարգ կիրառելիս11C-ում: :Հաշվապահական հաշվառում 8 - 24ժ Դասընթաց 1C:Ձեռնարկություն 8. Գործառնական խնդիրների առաջադրանքների լուծում - 16 ժամ Դասընթաց 1C Կազմաձևում 1C:Enterprise համակարգում 8.3 Հաշվապահական խնդիրների լուծում - 24 ժամ Դասընթաց 1C Կազմաձևում 1C:Calse system -Enter. 20 ժամ Դասընթաց Գրաֆիկական դիզայնի հիմունքներ Adobe Photoshop-ում սկսնակների համար - 16 ժամ Դասընթաց BIT.FINANCE-ի գործնական կիրառում գանձապետական և բյուջետային ենթահամակարգերի մասերում. Արտադրական ձեռնարկություններում 1C: Հաշվապահություն 8 ծրագրի օգտագործման պրակտիկա - 16 ac. Մասեր ՔՀԿ դասընթաց Առևտրում «1C. Հաշվապահություն 8» ծրագրի օգտագործման պրակտիկա - 16 ժամ ՔՀԿ դասընթաց Ծառայությունների ոլորտում «1C: Հաշվապահություն 8» ծրագրի օգտագործման պրակտիկա - 16 ժամ Դասընթաց BIT.FINANCE-ի գործնական կիրառում ՖՀՄՍ-ների առումով. and Consolidation subsystems - 24 ժամ Դասընթաց Գործնական կիրառում BIT.FINANCE ենթահամակարգի առումով Պայմանագրերի կառավարում - 16 ժամ Դասընթաց BIT.CONSTRUCTION մոդուլ Կապալառու - 16 ժամ Դասընթաց BIT.CONSTRUCTION.Աշխատավարձեր - 4 ժամ Դասընթաց BIT.CONSTRUCTION մոդուլ "Sup" - 16 ժամ Դասընթաց Արագ մեկնարկ «BIT. Բնակարանային և կոմունալ ծառայություններ 8» ծրագրում - 8 ժամ Դասընթացի առավելություններ և վերահաշվարկներ BIT ծրագրում: Բնակարանային և կոմունալ ծառայություններ 8" - 8ժ դասընթաց BIT-ի ինտեգրում: Բնակարանային և կոմունալ ծառայություններ և "1C: Հաշվապահական պրոֆ" - 8ժ Սեմինար 1C. Առևտրի կառավարում 8 rev.11.3 պահեստի աշխատողների և օպերատորների համար 1C - 8ժ Սեմինար 1C. .11.3 պահեստի աշխատողների և օպերատորների համար 1C - 8h Սեմինար 1C. ԱԱՀ-ի հաշվառում 1C ծրագրում Ձեռնարկությունների հաշվառում 8 ( հրատարակություն 3.0) - 10 ժամ Սեմինար Հիմնական միջոցների առաջադեմ հաշվառում 1C Հաշվապահական ծրագրում 8 հրատարակություն 3.0 - 6 ժամ UPP սեմինար հաշվապահի համար - 6 ժամ Դասընթաց 1C. Աշխատավարձեր և անձնակազմի կառավարում: Անցում 2.5-ից 3.1 տարբերակի ծրագրավորման դպրոց երեխաների համար Կրթական գրականություն 1C-ի մասին Մասնակցություն խթանմանը, դժվար է պատասխանել / այլ դասընթացՄինչև 01.01.2015թ Հարկային հաշվառումը նախատեսում է երկու տեսակի տարբերություններ՝ կապված փոխարժեքների փոփոխության հետ.

- Կնքված և արտարժույթով վճարված պայմանագրերով փոխանակման թղթադրամներ, որոնք ձևավորվել են Ռուսաստանի Դաշնության Կենտրոնական բանկի կողմից սահմանված պաշտոնական փոխարժեքի փոփոխության պատճառով.

- Պայմանագրերով նախատեսված գումարներ, որոնց արժեքը արտահայտվում է սովորական միավորներով, և վճարումը կատարվում է ռուբլով կողմերի համաձայնեցված դրույքաչափով:

Այս տարբերությունները հաշվի են առնվել տարբեր ձևերով.

- Փոխանակման տարբերությունները ճանաչվել են պարտավորությունների մարման ամսաթվին կամ հաշվետու (հարկային) ժամանակաշրջանի վերջին օրը, անկախ նրանից, թե որն է եղել ավելի վաղ:

- Գումարային տարբերությունները հաշվարկվել են միայն պարտքի մարման, իսկ կանխավճարի դեպքում՝ գույքագրման և նյութերի վաճառքի օրը։ Միաժամանակ, ապրանքների հետագա վճարման դեպքում ԱԱՀ-ի գծով նշված տարբերությունները չեն ճշգրտվել, այլ ներառվել են հարկ վճարողի ոչ գործառնական եկամուտների (ծախսերի) մեջ:

Մինչև 01/01/2015-ը կնքված գործարքների համար այս ընթացակարգը պահպանվել է, ուստի եկեք նայենք օրինակ, թե ինչպես են հաշվի առնվում գումարների տարբերությունները նման դեպքում:

Մինչև 01/01/2015-ը կնքված դրամական միավորներով գործարքների հաշվառման քայլ առ քայլ հրահանգներ 1C 8.3-ում

Դիտարկենք մի օրինակ։ 08/10/2014 «Ռեմինա» ՍՊԸ-ն գնորդ «Տեխստրոյ» ՍՊԸ-ին ապրանք է առաքել 2360 ԱՄՆ դոլարի չափով՝ ներառյալ ԱԱՀ՝ 360 ԱՄՆ դոլար։ հունվարի 12-ի պայմանագրով 2014թ. Վճարումը կատարվում է ռուբլով` վճարման օրվա դրությամբ Ռուսաստանի Դաշնության Կենտրոնական բանկի փոխարժեքով: Ապրանքի դիմաց վճարվել է 15.09.2014թ.

Այս գործարքի հաշվառման քայլ առ քայլ հրահանգները ներկայացված են ստորև բերված աղյուսակում.

Քայլ 1

Եկեք այս գործարքի համար պայմանագիր կազմենք 1C 8.3-ում.

Կարևոր է տեղադրել ծրագրի համապատասխան գործառույթը.

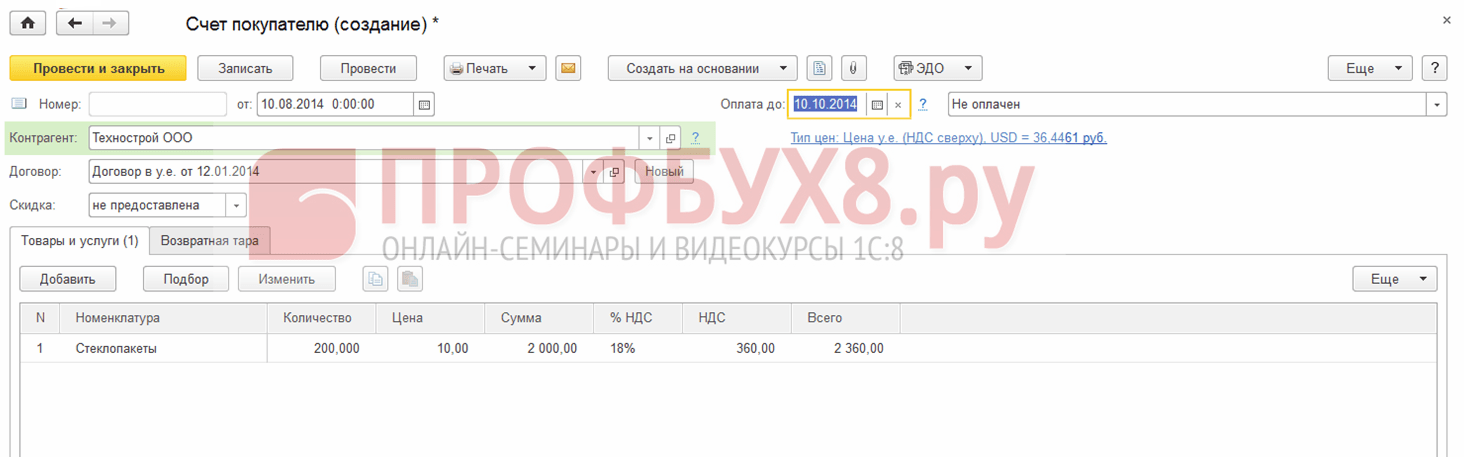

Եկեք ստեղծենք փաստաթուղթը Invoice to the buyer Վաճառք → Հաշիվ ապրանքագրեր գնորդներին → Ստեղծել.

Մենք ներբեռնում ենք 1C 8.3 փոխարժեքները ինտերնետից.

Քայլ 2

Մենք կարտացոլենք ապրանքների առաքումը 1C 8.3 ծրագրում: Փաստաթուղթը Ապրանքների վաճառքը կարող է ստեղծվել գնորդին հաշիվ-ապրանքագրի հիման վրա կամ վաճառքի բաժնից.

Որտեղ:

- Ռուսաստանի Դաշնության Կենտրոնական բանկի փոխարժեքը կազմում է 36,4461 ռուբլի;

- Մենք մուտքագրում ենք թողարկված հաշիվ-ապրանքագիրը՝ օգտագործելով ապրանքների վաճառքի փաստաթղթի հղումը.

Եկեք ստուգենք գործարքները ըստ փաստաթղթի (DtKt կոճակ).

Մենք տեսնում ենք, որ 1C 8.3-ն արտացոլում է եկամուտը ռուբլով և դոլարով: Եկեք ստուգենք վաճառքի գիրքը (Հաշվետվություններ բաժինը): Մենք տեսնում ենք, որ եկամուտը և ԱԱՀ-ն ճիշտ են արտացոլված.

Քայլ 3

Իմանալով, որ փոխարժեքի տարբերությունները, պարտքը չմարելու դեպքում, հաշվարկվում են հաշվետու ժամանակաշրջանի վերջում, մենք կգեներացնենք 2014 թվականի օգոստոսի ամիսը փակող փաստաթուղթ։ Ռուսաստանի Դաշնության Կենտրոնական բանկի փոխարժեքը 36,9316 ռուբլի է.

Խնդրում ենք նկատի ունենալ, որ ցանկում հայտնվել է հղում: Այս հղման միջոցով «Ցույց տալ գործարքներ» հրամանը բացելով՝ կտեսնենք, որ հաշվապահական հաշվառման մեջ արտացոլվում է փոխարժեքի տարբերությունը 1145,78 ռուբլու չափով, որը ձևավորվել է 31.08.2016-ի դրությամբ փոխարժեքի փոփոխությունների պատճառով: :

Քանի որ փոխարժեքի տարբերությունը չի արտացոլվում հարկային հաշվառման մեջ, սակայն կան հաշվապահական և հարկային հաշվառման տարբերություններ, առաջանում է ժամանակավոր տարբերություն։ Մեր դեպքում սա մշտական տարբերություն է, որի հիման վրա հաշվարկվում է հետաձգված հարկային ակտիվ 229,16 ռուբլի չափով: (1,145,78 × 0,2 = 229,16 ռուբլի) 1C 8.3-ում դա կարելի է ստուգել՝ օգտագործելով վկայագիր՝ հարկային ակտիվների և պարտավորությունների հաշվարկ:

Անցնենք սովորական գործողությանը Ամիսը փակելով.

1C 8.3-ում հաշվարկը ճիշտ է կատարվել.

Քայլ 4

Մենք կարտացոլենք 1C 8.3 ծրագրում 2014 թվականի սեպտեմբերի 15-ի ապրանքների վճարումը։ Գնացեք բաժին Բանկ և դրամարկղ → Բանկային քաղվածքներ → Ընթացիկ հաշվին անդորրագիր: Ռուսաստանի Դաշնության Կենտրոնական բանկի փոխարժեքը կազմել է 37,6545 ռուբլի:

Մենք տեսնում ենք, որ հարկային հաշվառման մեջ ընդհանուր տարբերությունը ձևավորվել է որպես եկամտի տարբերություն՝ համապատասխանաբար վճարման և առաքման ամսաթվերի փոխարժեքներով: )

«Ստարի Օսկոլ» քաղաքային հասարակական-քաղաքական թերթ

«Ստարի Օսկոլ» քաղաքային հասարակական-քաղաքական թերթ Դաս «գոյական անկման երեք տեսակ» Ռուսերենում գոյականների անկման տեսակները

Դաս «գոյական անկման երեք տեսակ» Ռուսերենում գոյականների անկման տեսակները Մաքսվելի տեսության հիմունքները էլեկտրամագնիսական դաշտի համար Մաքսվելի էլեկտրամագնիսական դաշտը

Մաքսվելի տեսության հիմունքները էլեկտրամագնիսական դաշտի համար Մաքսվելի էլեկտրամագնիսական դաշտը Քաղաքային հերթից հեռացնելուց հետո ինչպե՞ս է վերականգնվում բնակարանային պայմանների բարելավման հերթում:

Քաղաքային հերթից հեռացնելուց հետո ինչպե՞ս է վերականգնվում բնակարանային պայմանների բարելավման հերթում: Պարտադիր ԱՊՊԱ ապահովագրության ապահովագրական իրադարձությունների ներքո ապահովագրված դեպքի առաջացման հետ կապված գործողություններ

Պարտադիր ԱՊՊԱ ապահովագրության ապահովագրական իրադարձությունների ներքո ապահովագրված դեպքի առաջացման հետ կապված գործողություններ 4-րդ եռամսյակի ԱԱՀ ԱԱՀ-ի վճարման կարգը և ժամկետները

4-րդ եռամսյակի ԱԱՀ ԱԱՀ-ի վճարման կարգը և ժամկետները Veloute Dubarry ապուր – Velouté Dubarry Dubarry աղցանի բաղադրատոմս

Veloute Dubarry ապուր – Velouté Dubarry Dubarry աղցանի բաղադրատոմս