Արժեքի հաշվարկ UT11-ում, կամ ուր գնաց խմբաքանակի հաշվառումը: Արժեքի հաշվարկ UT11-ում, կամ ուր գնաց խմբաքանակի հաշվառումը 1c առևտրի կառավարում 11.2 ծախսերի հաշվարկ

Այս հոդվածը ներառում է հետևյալ թեմաները.

- Ինչպե՞ս է հաշվարկվում գույքագրման և նյութերի արժեքը՝ օգտագործելով միջին արժեքը և FIFO մեթոդը.

- Ինչպես են հաշվի են առնվում պահեստի շարժումները UT 11-ում.

- Ինչ տարբերակներ կան UT 11-ում ծախսերի հաշվարկման համար:

Ինչպե՞ս է հաշվարկվում արժեքը:

Միջին արժեքի հիման վրա հաշվարկ

UT 11-ում ապրանքների տնօրինման արժեքի հաշվարկը միջին ինքնարժեքով կատարվում է ամսվա արդյունքների հիման վրա (միջին կշռված արժեք): Սա նշանակում է, որ օտարված ապրանքների արժեքը հաշվարկելիս հաշվի են առնվում ամսվա բոլոր մուտքերը: Այս դեպքում հաշվի է առնվում ամսվա սկզբի ապրանքների մնացորդը։ Այսպիսով,

Ապրանքների միավորի արժեքը = (Ապրանքների մնացորդը ամսվա սկզբին Արժեք + ապրանքների գնման արժեքը ամսվա համար) / (Սկզբնական մնացորդի քանակը + մուտքերի քանակը)

Ծախսերի հաշվարկման տարբերությունները UT 10.3 և UT 11-ում

UT 10.3-ն օգտագործում է դասական խմբաքանակի հաշվառում՝ օգտագործելով FIFO մեթոդը: Միաժամանակ համակարգը պահպանում է մուտքային ապրանքների յուրաքանչյուր խմբաքանակի արժեքի մասին տեղեկատվություն: FIFO մեթոդը ենթադրում է, որ երբ ապրանքը հեռացվում է, ապրանքի քանակն ու արժեքը պետք է հաջորդաբար դուրս գրվեն ամենավաղ՝ ստացման ժամանակի առումով, խմբաքանակներից:

UT 11-ում ծախսերի հաշվարկը կատարվում է FIFO մեթոդովև հիմնված է «Պաշարների հաշվառում PBU 5/01» հաշվապահական հաշվառման դրույթի (PBU) վրա: Դրան համապատասխան՝ պահեստում ապրանքների մնացորդը հաշվարկվում է քանակական առումով։ Հաջորդը որոշվում է ամսվա վերջի մնացորդի գնահատումը, որը համապատասխանում է FIFO մեթոդով արժեքի հաշվարկին: Դրա համար մնացած ապրանքների քանակը և արժեքը հաջորդաբար հավաքվում են վերջին խմբաքանակներից՝ ըստ ստացման ժամանակի, քանի որ FIFO մեթոդով հաշվարկը ենթադրում է, որ առաջին խմբաքանակներն արդեն դուրս են գրվել: Այնուհետև որոշվում է ամսվա ընթացքում պահեստից հանված ապրանքների քանակը։ Ամսվա համար ապրանքների մուտքերի արժեքը որոշվում է՝ հաշվի առնելով սկզբնական մնացորդի արժեքը, և այս արժեքից հանվում է FIFO մեթոդով հաշվարկված ամսվա վերջի մնացորդի արժեքը: Ստացված արժեքը ցույց է տալիս ապրանքների դուրսգրման արժեքը ամսվա համար: Ապրանքի միավորի դուրսգրման արժեքը որոշվում է որպես ապրանքների դուրսգրման ամսվա արժեք՝ բաժանված ամսվա ընթացքում օտարված ապրանքների քանակի վրա: Յուրաքանչյուր առաքման արժեքը հաշվարկվում է որպես ապրանքի միավորի արժեքի և դուրս գրված ապրանքների քանակի արտադրյալ:

Վերլուծություն արժեքի մեջ

UT 11-ում ապրանքների ինքնարժեքի հաշվարկն իրականացվում է հետևյալ վերլուծության համատեքստում.

- Կազմակերպություն, պահեստ;

- Անվանակարգ, նոմենկլատուրայի բնութագրեր;

- Մի շարք այլ վերլուծաբաններ.

Վերլուծաբանի կողմից ծախսերի հաշվառումն իրականացվում է ինքնուրույն. Տարբեր պահեստներում մեկ ապրանքը կարող է ունենալ տարբեր ծախսեր: Արժեքի հաշվարկն իրականացվում է վերլուծական օբյեկտների հիման վրա: Այս դեպքում յուրաքանչյուր վերլուծական օբյեկտ ձևավորվում է վերը նշված պարամետրերով: Յուրաքանչյուր վերլուծական օբյեկտի համար կազմվում է գծային հավասարում: Այսպիսով, ստացվում է գծային հավասարումների համակարգ (SLE): Գծային հավասարումները կազմվում են նույնականության հիման վրա.

Ամսվա վերջում մնացած ապրանքների արժեքը = Ամսվա մուտքերի արժեքը + սկզբնական մնացորդի արժեքը - Ամսվա դուրսգրումների արժեքը

Նախքան SLU-ը կազմելը, համակարգը հաշվարկում է ընդհանուր մնացորդը, որը պետք է մնա պահեստում՝ օգտագործելով FIFO մեթոդը: Այս դեպքում մնացորդի գնահատումը որոշվում է վերջին խմբաքանակների հիման վրա:

Արժեքի հաշվարկման առանձնահատկությունները

UT 11-ում FIFO մեթոդով ծախսերի հաշվարկման որոշ առանձնահատկություններ կան.

- Կուսակցությունն ակնհայտորեն բացակայում է. Սա նշանակում է, որ հնարավոր չէ լոտերի գնահատման հաշվետվություն ստանալ: Հատուկ խմբաքանակներ առանձնացնելու համար հարկավոր է օգտագործել նոմենկլատուրայի լրացուցիչ բնութագրերը կամ բաժանմունքների/մենեջերների կողմից առանձին հաշվառում.

- Նախորդ ամսվա բոլոր չգրված խմբաքանակները միավորվում են մեկ խմբաքանակի մեջ: Այս լոտի քանակը և արժեքը չդուրսգրված լոտերի քանակի և արժեքի գումարն է.

- Մեկ մատակարարից մեկ ապրանքի բոլոր մուտքերը մեկ օրացուցային օրվա ընթացքում համարվում են մեկ խմբաքանակ: Այս խմբաքանակի քանակը և արժեքը բաղկացած է ստացված ապրանքների քանակից և արժեքից.

- Մեկ ամսվա ընթացքում ապրանքների բոլոր դուրսգրումները հաշվառվում են միջին ինքնարժեքով, անկախ այն մեթոդից, որն օգտագործվում է ապրանքների դուրսգրման ժամանակ գնահատելու համար (միջին ինքնարժեքով, FIFO).

- Առանց հայտնի գնահատման ապրանքների և այլ գործարքների տեղաշարժերը չեն օգտագործվում ամսվա վերջի դրությամբ պահեստում ապրանքների մնացորդի գնահատման ժամանակ: Այս կանոնն ունի բացառություն. Այս գործառնությունները հաշվի են առնվում պահեստում մնացած ապրանքների գնահատման ժամանակ, հայտնի արժեքով ապրանքների ընթացիկ մուտքերի պակասի դեպքում:

Տեխնիկայի առավելություններն ու թերությունները

Համեմատած UT 10.3-ում դասական խմբաքանակի հաշվառման հետ, UT 11-ում FIFO մեթոդով ծախսերի հաշվարկն ունի դրական և բացասական կողմեր:

- Համակարգը զգայուն չէ անդորրագրի և վաճառքի փաստաթղթերի մուտքագրման հերթականության նկատմամբ;

- Զգալիորեն կրճատվել է ծախսերի հաշվարկման և ժամանակաշրջանի փակման ժամանակը.

- Փաստաթղթերի մշակման ժամանակի հետ կապված ղեկավարների մանիպուլյացիաները վերացվում են ամսվա բոլոր փաստաթղթերում դուրս գրված ապրանքների արժեքը միջինացնելով:

- Կատարման փաստաթղթի ներդրումից հետո խմբաքանակի գնահատման հնարավորության բացակայությունը.

- Վաճառքի փաստաթուղթը տեղադրելու ժամանակ համախառն շահույթը ակնթարթորեն գնահատելու անկարողությունը:

Ինչպե՞ս են հաշվի են առնվում պահեստի տեղաշարժերը UT 11-ում:

UT 11-ում պահեստը հասկացվում է որպես որոշակի տարածք, որտեղ պահվում են ապրանքները: Պահեստը կարող է ներկայացվել դարակաշարերի, դարակների և բջիջների տեսքով, որոնք նախատեսված են ապրանքներ պահելու համար: Այս դեպքում համակարգը կարող է ապրանքների գրանցումներ պահել յուրաքանչյուր խցում (հասցեի պահեստ): «Պահեստներ (պահեստային տարածքներ)» գրացուցակը հիերարխիկ է. Պահեստների խմբի համար դուք կարող եք կարգավորել այս խմբի ընտրությունը ապրանքների ստացման (առաքման) պատվերների և ապրանքագրերի մեջ: Եթե մեկ անդորրագրի (առաքման) փաստաթղթում անհրաժեշտ է հաշվի առնել մի քանի պահեստների գործողությունները, ապա այդ պահեստները պետք է տեղադրվեն պահեստային խմբում: Եթե պահեստները պատկանում են տարբեր խմբերի (հիերարխիայով կապ չունեն), ապա դրանցով անհնար է խմբային գործառնություններ իրականացնել։

Գույքագրման ապրանքների մի պահեստից մյուսը տեղափոխելու գործողությունը արտացոլելու համար նախատեսված է «Ապրանքների տեղաշարժ» փաստաթուղթը, որը քանակական առումով տեղաշարժեր է կատարում «Ապրանքների ինքնարժեքի» ռեգիստրում: Գնահատումը սահմանվում է «Ապրանքների ինքնարժեքի հաշվարկ» փաստաթղթով: Բացի այդ, տեղաշարժերն իրականացվում են ռեգիստրների միջոցով: Կազմակերպությունների ապրանքներ, ապրանքներ պահեստներում, ազատ մնացորդներ:

Ինչ տարբերակներ կան UT 11-ում ծախսերի հաշվարկման համար

«Ապրանքների ինքնարժեքի հաշվարկ» փաստաթղթում կարող եք ընտրել երկու հաշվարկային տարբերակ.

- Նախնական,

- Իրական.

Նախնական ծախսերի հաշվարկ

Առաջարկվում է մեկ ամսվա ընթացքում մի քանի անգամ կատարել ծախսերի հաշվարկ՝ օգտագործելով «Նախնական» հաշվարկային տարբերակը: Դա անելու համար աշխատանքի հաճախորդ-սերվերի տարբերակում կարող եք կարգավորել սովորական առաջադրանքը: Այս դեպքում հաշվարկն իրականացվում է համեմատաբար արագ։ Յուրաքանչյուր օտարման արժեքը և մնացած ապրանքների արժեքը հաշվարկված չեն: Փաստաթուղթը սահմանում է ապրանքների միջին արժեքը և այն գրանցում «Ապրանքների ինքնարժեք» տեղեկատվական ռեգիստրում:

Նախնական արժեքը հարմար է վերլուծել «Եկամուտներ և ծախսեր» և «Վաճառքի ծավալն ըստ ապրանքատեսակների» հաշվետվություններում։ Հաշվետվություններ ստեղծելու համար գնացեք «Ֆինանսներ» բաժինը և նավիգացիոն վահանակում կատարեք «Ֆինանսական հաշվետվություններ» հրամանը:

Փաստացի ծախսերի հաշվարկ

Ամսվա վերջից հետո կատարվում է «Ապրանքների ինքնարժեքի հաշվարկ» փաստաթուղթը՝ «Փաստացի» հաշվարկման տարբերակով։ Այս տարբերակում հաշվարկվում է ապրանքների և պահեստներում մնացած ապրանքների տնօրինման արժեքը: Լրացուցիչ ծախսերը բաշխվում են ապրանքների ինքնարժեքին: Արժեքի հաշվարկ հաշվարկային տարբերակովԲունը կարող է կրկնվել մեկ ամսվա ընթացքում, եթե տեղեկատվական համակարգի աշխատանքի հետ կապված խնդիրներ չլինեն։

Եզրափակիչ խոսք

Սովորաբար ձեռնարկություններում, հազվադեպ բացառություններով, փաստաթղթերը չեն համապատասխանում իրական առևտրային գործարքներին և, որպես կանոն, մուտքագրվում են հաշվապահական հաշվառման համակարգ հետադարձ կարգով, ուղղվում, վերագրանցվում և այլն: Մեծ շրջանառությամբ՝ վերականգնելով UT-ում փաստաթղթերի հաջորդականությունը: 10.3, ծախսերի հաշվարկը և ժամանակաշրջանի փակումը պահանջում է զգալի ծախսեր: Այս գործառնություններում UT 11-ի առավելությունը կարող է որոշիչ գործոն լինել առևտրային ձեռնարկությունների հաշվապահական հաշվառման համակարգի ընտրության հարցում, հատկապես նրանց համար, ովքեր կառավարման հաշվառման համարԿարևոր է արդյունքներ ստանալ անկախ ապրանքների ստացման և վաճառքի փաստաթղթերի մուտքագրման հերթականությունից:

Ապրանքների առաքումից հետո «Ապրանքների արժեք» և «Վաճառքի եկամուտ և արժեք» գրանցամատյաններում փաստաթղթային շարժումները չեն պարունակում ապրանքների ինքնարժեքի ռեսուրսներ: Եվ, բնականաբար, ծախսերի վերլուծության հաշվետվությունները նույնպես տվյալներ չեն ցուցադրում: Այս ամենը բացատրվում է նրանով, որ UT 11-ում ինքնարժեքի հաշվարկը տեղի է ունենում առանձին փաստաթղթով, որը կոչվում է «Ապրանքների ինքնարժեքի հաշվարկ»: Այն կարող եք գտնել Ֆինանսներ – Կարգավորող փաստաթղթեր բաժնում: Այս փաստաթղթում առկա է ծախսերի հաշվարկման 2 տարբերակ՝ ՆԱԽՆԱԿԱՆ (նախատեսված է ձեռք բերել պլանավորված արժեքը։ Հաշվարկը միշտ հիմնված է միջինի վրա՝ առանց հավելյալ ծախսերը հաշվի առնելու) և ՓԱՍՏԱՑԻ (այս դեպքում՝ արժեքը գնահատելու եղանակը։ ապրանքները կարող են նշվել կամ ամսվա միջինով կամ FIFO-ով:

Եթե ընտրված մեթոդը տարբերվում է կազմակերպության համար նախատեսվածից, ծրագիրը կզգուշացնի և կկատարի հաշվարկը սույն փաստաթղթում նշված մեթոդի համաձայն): Առաջարկվում է ստեղծել մեկ փաստաթուղթ յուրաքանչյուր հաշվարկային ժամանակաշրջանի (ամսական) համար և, եթե անհրաժեշտ է ձեռք բերել պլանավորված արժեքը, ստեղծել «Ապրանքների ինքնարժեքի հաշվարկ» փաստաթուղթ «Նախնական» տարբերակով և ըստ անհրաժեշտության վերահրապարակել այն (դա ավելի լավ է, իհարկե, սովորական առաջադրանքներ դնել): Ամսվա վերջում այս փաստաթղթի տարբերակը փոխեք «Փաստացի» և տեղադրեք փաստաթուղթը: Փաստաթղթի ամսաթիվը կարևոր դեր է խաղում, քանի որ Արժեքի հաշվարկը կիրականացվի նշված օրը: Ուստի անհրաժեշտ է նշել բիլինգի ժամանակաշրջանի ավարտը, իսկ ժամանակը նշանակություն չունի։ Ուզում եմ նաև նշել, որ այն ձեռքով վարելիս ավելի լավ է սեղմել «Անցնել» կոճակը, այլ ոչ թե «Անցնել և փակել», քանի որ. Կարող են լինել սխալի հաղորդագրություններ, որոնք կփակվեն փաստաթղթի պատուհանի հետ միասին, և օգտվողը պարզապես չի նկատի դրանք:

Դե, հիմա ուղղակիորեն դեպի UT 11-ի ծախսերի հաշվարկման սխեմա: Ինչպես արդեն նշեցի, UT 11-ն օգտագործում է ծախսերի հաշվարկման 2 մեթոդ՝ կշռված միջին և FIFO:

Միջին ծախսերի հաշվարկը կատարվում է ամսվա արդյունքների հիման վրա: Հաշվարկի բանաձևը բավականին պարզ է. ամսվա սկզբին գնահատման մեջ ձեզ անհրաժեշտ է ապրանքների մնացորդը + ապրանքների գնման արժեքը և բաժանեք այն նախնական մնացորդի չափով + ստացման գումարի վրա:

FIFO մեթոդով ծախսերի հաշվարկը մի փոքր ավելի բարդ է: UT 11-ում չկա «խմբաքանակի» դասական հասկացություն, ուստի նախ հաշվարկվում է ապրանքների քանակական մնացորդը ամսվա վերջում: Այս մնացորդի գնահատումը հաշվարկելու համար վերջին մուտքերից ստացված քանակը և արժեքը հաջորդաբար հավաքվում են, քանի որ. Ենթադրվում է, որ առաջին խմբաքանակներն արդեն դուրս են գրվել։ Այս դեպքում վերցվում են միայն հայտնի արժեքով անդորրագրեր, այսինքն. ապրանքների տեղաշարժը հաշվի չի առնվում. Այս գումարը հանվում է ամսվա բոլոր մուտքերի արժեքից և սկզբնական մնացորդի գումարից: Այսպիսով, ստացվում է բոլոր ծախսերի հանրագումարը, որը բաշխվում է օտարված ապրանքների քանակին համամասնորեն։

Արժեքի հաշվարկը UT 11-ում իրականացվում է հաշվապահական վերլուծության համատեքստում՝ կազմակերպություն, պահեստ, ապրանք, ապրանքի բնութագրեր, մատակարար, գործարք, բաժին և այլն: Սրանից հետևում է, որ տարբեր պահեստներում մեկ ապրանքի արժեքը կարող է տարբեր լինել կամ ունենալ տարբեր բնութագրեր (նույնիսկ գույնը, հատկապես, եթե տարբեր գույների ապրանքներ ձեռք են բերվել տարբեր մատակարարներից): Ի դեպ, դուք պետք չէ հետևել ծախսերին ըստ գույքագրման տեսակի: Դա անելու համար դուք պետք է հանեք «Առանձին հաշվառում» վանդակը Կառավարում – Ֆինանսներ բաժնում: Յուրաքանչյուր վերլուծության արժեքը հաշվարկելու համար կազմվում է գծային հավասարում, այդպիսով ստացվում է գծային հավասարումների համակարգ (SLE):

Դիտարկենք մի քանի օրինակ.

Օրինակ 1.

Մեկ ամսվա ընթացքում պահեստ է հասել 50 հատ ապրանք։ 20000 ռուբլու չափով: իսկ քանակը 30 հատ։ 18000 ռուբլու չափով: մեկ մատակարարից. Տեղի է ունեցել 2 վաճառք՝ 18 և 14 հատ։ այս ապրանքի. Ամսվա սկզբին ապրանքների մնացորդը 2 հատ էր։ 1000 ռուբլու չափով: Նախքան SLU-ները կազմելը, համակարգը նախ հաշվարկում է ավարտվող մնացորդները: Մեր դեպքում ստացվում է 50 հատ։ (2 + 50 + 30 – 18 – 14):

26,000 = 1,000 + 20,000 + 18,000 – 18x – 14x, որտեղ x-ը ապրանքի մեկ միավորի միջին արժեքն է

Հավասարման լուծում.

Այսպիսով, առաջին առաքման արժեքը կազմում է 406,25 * 18 = 7,312,50, իսկ երկրորդը ՝ 5,687,50: Իսկ հիմա ավելի բարդ օրինակ.

Օրինակ 2.

Բայց ես կցանկանայի նշել, որ գույքագրման տեսակների նման բաշխումը գործնականում միշտ չէ, որ աշխատում է: Փաստն այն է, որ առաքում կատարելիս համակարգը սպառման վերլուծության վերաբերյալ տվյալներ է վերցնում «Կազմակերպության կողմից ապրանքների ստացման ամսաթվերը» տեղեկատվական ռեգիստրից, որտեղ խմբավորումը տեղի է ունենում ըստ մատակարարի և ընտրվում է առավելագույն ամսաթիվը: Նաև ապրանքների ստացման փաստաթղթի սկզբնական տեղադրման ժամանակ մուտքագրվում է տեղեկատվական ռեգիստր, սակայն երբ փաստաթղթի ամսաթիվը փոխվում է և փաստաթուղթը նորից տեղադրվում է, այս գրանցամատյանում գրառումը չի թարմացվում: Հետևաբար, հարմար է օգտագործել «Ապրանքների ինքնարժեքի վերլուծություն» հաշվետվությունը (այն գտնվում է Ֆինանսներ - Ֆինանսական հաշվետվություններ բաժնում) և կամ վերծանել կամ փոխել հաշվետվության տարբերակը՝ ավելացնելով խմբավորումներ ըստ մատակարարի (որն ավելի հարմար է) դիտեք հաշիվ-ապրանքագրերի վերլուծությունը: Դուք կարող եք նաև դիտել գույքագրման տեսակների տվյալները անմիջապես առաքման փաստաթղթում` սեղմելով «Բացել գույքագրման տեսակները» կոճակը:

0 = 15,000 – 9ХСаПп – 5ХСаПп – 1ХСаПп, որտեղ ХСаПп-ն ապրանքի մեկ միավորի միջին արժեքն է «ՍՊԸ պոլիտեքստ» մատակարարի պահեստում Ա.

1ХСбПп = 1ХСаПп, որտեղ ХСбПп-ն «Պոլիտեքստ ՍՊԸ» մատակարարի B պահեստում մեկ միավոր ապրանքի միջին արժեքն է:

1C-ի կազմաձևում՝ «Առևտրի կառավարում» 11-րդ հրատարակության մեջ, սովորական խմբաքանակի հաշվառման փոխարեն, հայտնվեց այսպես կոչված RAUZ-ը, կամ, ավելի ճիշտ, UT-ի առումով. ապրանքների ինքնարժեքի հաշվառում` ըստ գույքագրման տեսակի.

Սկսելու համար, արժե ասել, թե ինչ է դա ROUSEև որտեղից է նա եկել:

RAUZ - առաջադեմ ծախսերի հաշվառման վերլուծություն: Այս մեխանիզմն առաջին անգամ հայտնվել է SCP և Integrated կոնֆիգուրացիաներում 2008 թվականին: Այն նախատեսում է ապրանքների (ապրանքների) և ծախսերի մասին տեղեկատվությունը պահել մեկ գրանցամատյանում (ավելի ճիշտ՝ երեքում՝ UPP-ի փոխարեն 32-ի փոխարեն՝ վերցված այստեղից) և ոչ թե խմբաքանակների, այլ հաշվապահի վերլուծաբանի համատեքստում, որն արագացնում է։ մինչև ապրանքների (վերջնական արտադրանքի) ընդհանուր արժեքի հաշվարկը և որոշումը: Այս հաշվարկը տեղի է ունենում ոչ թե ապրանքների (ապրանքների) վաճառքի (դուրս գրելու) պահին, այլ որպես առանձին մշակում (փաստաթուղթ)՝ պարզապես հաշվի առնելու բոլոր ծախսերը և արագացնելու այդ գործընթացը։

UT11 կոնֆիգուրացիայում այս տերմինը (RAUZ) չի օգտագործվում, քանի որ որպես այդպիսին «ծախսերի հաշվառում» նախատեսված չէ (ավելի ճիշտ՝ տրամադրվում է, բայց ոչ նույն ծավալներով և այդ առումով), բայց հիմքը մնում է.

1. UT10.3-ի համեմատ ռեգիստրների թիվը նվազել է

18 տարեկան էրԾախսեր, ԱԱՀ ապրանքների խմբաքանակ, ԱԱՀ ներկայացված, ԱԱՀ ներկայացված վաճառք 0, ԱԱՀ հաշվեգրված, = ԱԱՀ անուղղակի ծախսեր, ԱԱՀ վաճառք 0, շատ ապրանքներ պահեստներում, շատ ապրանքներ փոխանցված, վաճառք, վաճառք զեղչային քարտերով, ապրանքների վաճառքի արժեքը , Վաճառված ապրանքներ, Ապրանքներ VNTT, ReserveIn Warehouses, GoodsInRetail, GoodsIn Warehouses, GoodsOrganizations.

Հիմա 4Եկամուտ և վաճառքի արժեք, անվճար մնացորդներ, ապրանքների արժեք, ապրանքներ պահեստներում;

2. Ինքնարժեքը հաշվարկվում է ոչ թե ապրանքը դուրս գրելու պահին, այլ առանձին փաստաթղթով, կարգավորող առաջադրանք;

Այս ամենը, իհարկե, լավ է, բայց արժե ասել, որ Ինտեգրված կամ SCP-ի համար, որտեղ օգտագործվում են տարբեր ծախսեր, արտադրական և բարդ ծախսերի հաշվարկներ, RAUZ-ը անվիճելի առավելություն է, բայց Առևտրի կառավարման համար, որտեղ սկզբունքորեն ամեն ինչ բավականին պարզ է. - գնվել, վաճառվել, կառավարվող հաշվապահական հաշվառումը ըստ գույքագրման տեսակի դառնում է բավականին խնդիր: Երբ մենեջերները չեն կարողանում իրական ժամանակում հետևել վաճառված ապրանքների համախառն շահույթին, դա այնքան էլ լավ չէ, մանավանդ, որ արժե ասել, որ UT10.3-ում փաստաթղթերի մշակման գործընթացը արագացնելու համար հնարավոր էր փաստաթղթերը մշակել ոչ խմբաքանակով: իրական ժամանակում, բայց առանձին մշակմամբ:

Մեկնաբանություն:Միացնել միայն UPP-ում խմբաքանակային հաշվառում օգտագործելու հնարավորությունը: Ինտեգրված հաշվապահական կարգավորումներում կա նաև ապրանքների հաշվառման տարբերակ՝ ըստ խմբաքանակների, ԲԱՅՑ ինքնարժեքն այս դեպքում ընդհանրապես չի ձևավորվի։ UT11-ում նման տարբերակ չկա։

Եկեք անցնենք UT11-ում հաշվապահական հաշվառման ստեղծմանը:

Դուք կարող եք միացնել առանձին հաշվառումը Ֆինանսներ ներդիրում գտնվող Administration ենթահամակարգում:

Եթե « Բաժանմունքի կամ ղեկավարի կողմից«Յուրաքանչյուր ստորաբաժանման համար (Կարգավորիչ տեղեկատու տեղեկատվություն - Ձեռնարկությունների կառուցվածք), դուք պետք է նշեք, թե կոնկրետ ինչ գրառումներ են պահվելու այս բաժնի համար:

Կարևոր է.սրանք շատ հետաքրքիր պարամետրեր են, եթե դրանք սահմանեք բաժնի մենեջերների կողմից, ապա միայն այն մենեջերը, ով գնել է այն, կկարողանա վաճառել ապրանքը. եթե այն սահմանում եք ըստ բաժանմունքի, ապա կարող եք ապրանքներ վաճառել միայն այն բաժանմունքից, որի համար այն գնվել է (չկա ապրանքները բաժանմունքների միջև տեղափոխելու ստանդարտ մեխանիզմ):

Նշան " Ֆինանսական հաշվառման խմբերի կողմից«Թույլ է տալիս անդորրագրային փաստաթղթերում նշել լրացուցիչ վերլուծություններ մատակարարների հետ հաշվարկների ֆինանսական հաշվառման համար, ապա ձեզ հարկավոր կլինի նաև նշել այս վերլուծությունը վաճառքի փաստաթղթերում:

հատկանիշը» Գործարք«, հնարավորություն է տալիս ապրանքների ստացման և վաճառքի պահին նշել գործարքները։

Առավել անհրաժեշտ և ոչ պարտադիր նշանն է. Մատակարարի կողմից«Անդորագրի փաստաթղթում նշված է գործընկերը (մատակարարը), որը որոշվում է ավտոմատ կերպով վաճառքի ժամանակ։

Կարևոր է.Փաստաթղթում գույքագրման տեսակների վերալիցքավորումը տեղի է ունենում միայն տեղադրման պահին, եթե.

- փաստաթուղթը չի կատարվել.

- Հիմնական մանրամասները վերնագրում կամ PM-ում փոխվել են.

Եվ նաև, գրառումների տեսակները ավտոմատ կերպով լրացվում են բոլոր փաստաթղթերում՝ պարամետրերում առանձին հաշվառում վարելու նշանը դնելիս կամ հեռացնելիս։ .

Եզրակացություն:Փաստաթղթերի ուղղակի վերագրանցումը չի վերաբնակեցնի փաստաթղթերում առկա գույքագրման տեսակները:

Անհրաժեշտ բնութագրերը սահմանելուց հետո ապրանքների ստացման պահին կստեղծվեն Inventory Types տեղեկատուի համապատասխան տարրերը, որոնք հանդես կգան որպես խմբաքանակ, իսկ ապրանքները դուրս գրելիս (վաճառելիս)՝ այս տեսակի գույքագրումը՝ կախված նշվածից. մանրամասները, ավտոմատ կերպով կորոշվեն և կփոխարինվեն փաստաթղթում: Դուք կարող եք դիտել ընտրված գույքագրման տեսակները՝ PM փաստաթղթերի գործիքագոտում սեղմելով «Բացել գույքագրման տեսակները» կոճակը:

Ապրանքների կապիտալիզացիայից և վաճառքից հետո արժե որոշել մեր շահույթը վաճառքից: Այդ նպատակով գոյություն ունի «Ծախսերի հաշվարկ» փաստաթուղթ (Ֆինանսական ենթահամակարգ - Կարգավորող փաստաթղթեր): Այս փաստաթուղթն ունի իր ձևավորման 2 տարբերակ՝ նախնական և փաստացի։

ժամը նախնական հաշվարկգործառնական արժեքը ձևավորվում է (ոչ լրիվ). լրացուցիչ ծախսերը հաշվի չեն առնվում: ծախսերը, վաճառքի արժեքը չի ճշգրտվում՝ կախված նախորդ ժամանակաշրջանի ճշգրտումներից, եկամուտը չի բաշխվում կազմակերպության գործունեության միջև, և կլորացման սխալները չեն դուրս գրվում:

Կանխավճարանհրաժեշտ է հատուկ մենեջերների համար, ովքեր պետք է իրական ժամանակում տեսնեն վաճառվող ապրանքների արժեքը: Բայց իրական ժամանակում այն ձեռք բերելու միջոց չկա, և այս փաստաթուղթը հնարավոր է ավտոմատ կերպով իրականացնել սովորական առաջադրանքի միջոցով: Որպեսզի այն աշխատի, դուք պետք է. ապրանքների ինքնարժեքի գնահատման մեթոդների կարգավորումներում (գտնվում է կազմակերպության քարտում ձախ կողմում, նավիգացիոն վահանակի «Ապրանքների արժեքի գնահատման մեթոդներ»), սահմանեք հատկանիշը « Թարմացրեք սովորական առաջադրանքովԱյնուհետև սովորական առաջադրանքների կարգավորումներում (Կառավարում - Աջակցություն և սպասարկում - սովորական և հետին պլանային առաջադրանքներ) գտեք «Ծախսերի հաշվարկը», համոզվեք, որ այն օգտագործվում է և դրա համար սահմանեք ժամանակացույց:

Իրական հաշվարկպետք է արվի ձեռքով ամսվա վերջում: Դա անելու համար անհրաժեշտ է «Արժեքի հաշվարկ» փաստաթղթում սահմանել համապատասխան հատկանիշ և իրականացնել այն:

Այժմ դուք կարող եք ստեղծել համախառն շահույթի հաշվետվություն:

Արտաքինից թվում է, որ ամեն ինչ գեղեցիկ է, բայց եթե փորձեք ստանալ ինքնարժեքը վաճառքի փաստաթղթերի առումով, ապա պատկերը կստանաք.

Սա հանգեցնում է այն եզրակացության, որ հնարավոր չէ ինքնարժեքը ստանալ UT11.0.8.11-ում վաճառքի փաստաթղթերի համատեքստում` օգտագործելով ստանդարտ միջոցներ:

P.S. Հատուկ ուշադրության են արժանի համախառն շահույթի հաշվետվության «Լրացուցիչ ծախսեր» սյունակը և «Ապրանքների ինքնարժեքի համար ծախսերի բաշխում» և «Ծախսերի և եկամուտների բաշխում» փաստաթղթերը, բայց սա առանձին հոդվածում է, ինչպես նաև հնարքները. UT11-ի արժեքի արժեքի և որոգայթների հաշվարկ:

Դուրս գրման արժեքը կարող է հաշվարկվել ինչպես մեկ ամսվա, այնպես էլ որոշակի ժամանակահատվածի համար «Ապրանքների ինքնարժեքի հաշվարկ» փաստաթղթի միջոցով: Դուք կարող եք նաև հաշվարկել ամսվա փակման օգնականի միջոցով:

Նշում.Արժեքը հաշվարկվում է յուրաքանչյուր պահեստի համար առանձին։

- Միջին ամսական արժեքը հաշվարկվում է ամսվա վերջում: Յուրաքանչյուր ապրանք ամսական ստանում է նույն արժեքը: Հաշվարկի բանաձևը հետևյալն է.

(մնացորդը (արժեքը) ամսվա սկզբին + ստացում (արժեքի) ամսվա ընթացքում) / (քանակի մնացորդը ամսվա սկզբին + քանակի ստացում ամսվա ընթացքում) = ծախս

- FIFO կշռված գնահատումը հաշվարկվում է մնացորդի արժեքը որոշելու համար՝ օգտագործելով հետևյալ բանաձևը.

(մնացորդը (արժեքը) ամսվա սկզբին + մուտքերը (ըստ արժեքի) ամսվա ընթացքում) / (մնացորդը ամսվա սկզբին (քանակը) + մուտքերը ամսվա ընթացքում (քանակը)) = բացարձակապես ցանկացած խմբաքանակի ինքնարժեքը ընտրված ամիսը

- FIFO-ի շարժակազմի գնահատումը հաշվարկում է ապրանքների սպառումը ըստ ստացման, այսինքն. եթե նոմենկլատուրայի մի ապրանքը ավելի շուտ է եկել, քան մյուս ապրանքը, որն ավելի ուշ է եկել, ապա առաջինն ավելի շուտ դուրս կգրվի:

Արժեքի հաշվարկման պրակտիկա 1C:UT 11.1-ում.

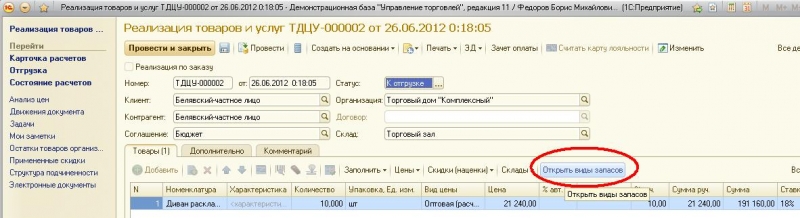

Մեթոդ առաջին.Ամենապարզը յուրաքանչյուր ամսվա վերջում «Վաճառք - ապրանքների ինքնարժեքի հաշվարկման փաստաթղթեր» փաստաթուղթ ստեղծելն է:

Մեթոդ երկու.«Կառավարում - Աջակցություն և սպասարկում - Սովորական և հետին պլանային առաջադրանքներ - Արժեքի հաշվարկ - Գործարկել հիմա» միջոցով: Դուք կարող եք նաև կարգավորել սովորական առաջադրանքը, որպեսզի ինքնաբերաբար կատարվի ամիսը մեկ անգամ:

Բրինձ. 1

Բրինձ. 2

Ինչպես կատարել ծախսերի հաշվարկման կարգը.

1. Աջ սեղմեք կարմիր համարով բջիջի վրա («Համախառն շահույթ» սյունակում), ապա «Decrypt»: Այնտեղ դուք պետք է ընտրեք «Գրանցող» - կարող եք տեսնել, թե ինչ փաստաթղթերով են կատարվել շարժումները:

2. Մենք դիտում ենք կուտակման ռեգիստրը մենյուի միջոցով.

«Մենյու» - «Ծառայություն» - «Ընտրանքներ» - «Ցուցադրել «Բոլոր գործառույթները» ընտրացանկը»;

Գնացեք «Բոլոր գործառույթները» ընտրացանկը - «Կուտակման գրանցամատյաններ» - «Ապրանքներ պահեստներում (կամ կազմակերպության ապրանքներ) կամ «Ապրանքների արժեքը»:

Եթե ընտրություն կատարեք ըստ անվանացանկի և բնութագրերի, կտեսնեք, թե ինչ գնով է այն գնվել («Ապրանքների և ծառայությունների ստացում» փաստաթուղթը կամ բացման մնացորդների մուտքագրումը) և ինչ գնով է այն վաճառվել.

Բրինձ. 3

Բրինձ. 4

Բրինձ. 5

Նշում.Արժույթները բաժանվում են 1C:UT-ի կառավարման և կարգավորող հաշվառման արժույթի, հիմնականում ծրագրում հաշվապահական փաստաթղթերի ձևավորման համար. գնումների և վաճառքի գիրք և այլն, բայց եթե դրանք նույնն են (ռուբլի), ապա չի լինի: հաշվետվությունների տարբերություն՝ կախված արժույթի ընտրությունից:

Ետ Վերև

Պոլիկիստիկական ձվարանների համախտանիշ. ախտանիշներ, ախտորոշում, բուժում Բնածին պոլիկիստոզային ձվարանների համախտանիշ

Պոլիկիստիկական ձվարանների համախտանիշ. ախտանիշներ, ախտորոշում, բուժում Բնածին պոլիկիստոզային ձվարանների համախտանիշ Հակաբեղմնավորիչ հաբեր «Դիմիա»՝ ակնարկներ, օգտագործման ցուցումներ, կողմնակի ազդեցություններ Dimia հավելված

Հակաբեղմնավորիչ հաբեր «Դիմիա»՝ ակնարկներ, օգտագործման ցուցումներ, կողմնակի ազդեցություններ Dimia հավելված Որքա՞ն է տևում արտահոսքը հիստերոսկոպիայից հետո:

Որքա՞ն է տևում արտահոսքը հիստերոսկոպիայից հետո: Սուրբ Ծննդյան տաք գինի

Սուրբ Ծննդյան տաք գինի Հավի քյաբաբ շամփուրների վրա Ինչպես մարինացնել հավի միսը քյաբաբի համար

Հավի քյաբաբ շամփուրների վրա Ինչպես մարինացնել հավի միսը քյաբաբի համար Թռչնի կաթով տորթ տանը՝ համեղ բաղադրատոմսեր լուսանկարներով

Թռչնի կաթով տորթ տանը՝ համեղ բաղադրատոմսեր լուսանկարներով Մանանեխով կտրատած վարունգի պատրաստում ձմռանը

Մանանեխով կտրատած վարունգի պատրաստում ձմռանը