Ինչպես վճարել պրեմիում zup 8.3. Ծրագրի նախնական կարգավորում

Ուղարկեք այս հոդվածը իմ էլ

1C ZUP-ում պրեմիում հավաքելը ծրագրով նախատեսված ստանդարտ գործողություն է: 1C ZUP-ում բոնուսը հաշվարկելու համար հարկավոր է կատարել մի քանի պարզ քայլ, որոնք մենք կքննարկենք այս հոդվածում:

Աշխատակիցների բոնուսները համարվում են խրախուսական վճարումներ (Ռուսաստանի Դաշնության Աշխատանքային օրենսգրքի 129-րդ հոդված, կազմակերպությունները բոնուսներ են տրամադրում իրենց բարեխիղճ աշխատողներին). Կազմակերպություններն իրավունք ունեն ինքնուրույն մշակել պլանավորման տարբեր համակարգեր, ցուցանիշներ և բոնուսներ վճարելու պայմաններ, որոնք նրանք ներկայացնում են աշխատակիցներին՝ ստորագրելով հրամաններ, կոլեկտիվ պայմանագիր և այլն:

Աշխատողների խրախուսանքները ներառված են աշխատավարձի ֆոնդում, և չնայած այն հանգամանքին, որ Արվեստ. Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 136-ը պարտավորեցնում է կազմակերպություններին սահմանել աշխատավարձի վճարման որոշակի ժամկետներ, այդ պահանջները չեն կիրառվում բոնուսների վրա. Ընկերությունն իրավունք ունի աշխատողներին բոնուսներ տրամադրել ինքնուրույն սահմանված ժամկետներում՝ կախված բոնուսային ցուցանիշների բավարարման հատուկ պայմաններից, ինչպես նաև կատարվել է կատարողականի ցուցանիշների գնահատում, օրինակ՝ հաշվետու տարվա համար (Նախարարության նամակ. 02.14.2017 թիվ 14-1 / OOG-1293, 09.19 2016 No14-1/В-889). Հիմնական բանը բոնուսային կանոնակարգերում, հրամաններում կամ կոլեկտիվ (աշխատանքային) պայմանագրերում խրախուսանքների վճարման կարգ սահմանելն է, այսինքն. Աշխատակիցները պետք է հասկանան, թե կոնկրետ որ ցուցանիշների և ընկերության գործունեության արդյունքների հասնելու համար նրանք կստանան խրախուսական վճարումներ:

Խնդրում ենք ձեզ հետաքրքրող թեմաները թողնել մեկնաբանություններում, որպեսզի մեր փորձագետները դրանք վերլուծեն ուսուցողական հոդվածներում և վիդեո հրահանգներում:

Մի մոռացեք, որ աշխատողների օգտին ցանկացած վճարում, բացառությամբ 4000 ռուբլիից պակաս նվերների, հիմք է հանդիսանում անձնական եկամտահարկի համար (Ռուսաստանի Դաշնության հարկային օրենսգրքի 210-րդ հոդվածի 1-ին կետ): Դուք պետք է փոխանցեք պահված անձնական եկամտահարկը.

ամսվա վերջին օրը, որի համար հաշվարկվել է խրախուսանք՝ ըստ աշխատանքային հարաբերությունների շրջանակներում գտնվող գումարների.

եկամտի համար խրախուսանքի վճարման օրը, որը, Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի համաձայն, վարձատրության մաս չի կազմում:

Ռուսաստանի Դաշնության ֆինանսների նախարարության այս դիրքորոշումը որոշվել է 04/04/2017 թիվ BS-4-11/6836@ նամակով:

Ինչ վերաբերում է ապահովագրավճարներին, ապա ավելի ապահով է ապահովագրավճարների հաշվարկման բազայի մեջ ներառել բոլոր պրեմիաները: Դա պայմանավորված է նրանով, որ մինչև 2009 թվականի հուլիսի 24-ի թիվ 212-FZ օրենքի գործողության դադարեցումը, գոյություն ուներ ոչ միանշանակ դատական պրակտիկա, և դատարաններն այս հարցի վերաբերյալ մեկ որոշում չեն մշակել: Միևնույն ժամանակ, կարգավորող մարմինները միանշանակ նշում են, որ աշխատողներին բոնուսային վճարումները ենթակա են ապահովագրավճարների (Ռուսաստանի Դաշնության Ֆինանսների նախարարության 02/07/2017 թ. No. 03-15-05/6368 նամակներ, 11/ 16/2016 No.03-04-12/67082 ՀՀ աշխատանքի նախարարության 02.09.2013 No02.09.2013 No17-3/1450). Բացառություն են կազմում աշխատողներին աշխատանքից ազատվելու պահին ցանկացած տոնի համար վճարվող բոնուսները (Ռուսաստանի Դաշնության հարկային օրենսգրքի 420-րդ հոդվածի 1-ին կետ, 1998 թվականի հուլիսի 24-ի թիվ 125-FZ օրենքի 1-ին կետ, հոդված 20.1): ).

Եկամտահարկի հաշվառման նպատակով ճանաչվում են աշխատողների խրախուսման ծախսերը (Ռուսաստանի Դաշնության հարկային օրենսգրքի 272-րդ հոդվածի 4-րդ կետ, 273-րդ հոդվածի 3-րդ կետի 1-ին կետ).

հաշվեգրման մեթոդով` դրանց հաշվեգրման ամսում,

դրամարկղում՝ դրանց վճարման ամսում։

Եթե հաշվի առնենք աշխատանքից ազատված աշխատողների խրախուսական վճարումները, ապա դրանց վրա կատարվող ծախսերը կարող են հաշվի առնվել նաև եկամտահարկի նպատակներով, սակայն մի շարք պայմաններով (252-րդ հոդվածի 1-ին կետ, 255-րդ հոդվածի 2-րդ կետ, 1, 21, 22-րդ կետեր. Ռուսաստանի Դաշնության հարկային օրենսգրքի 270-րդ հոդված, Ռուսաստանի Դաշնության Ֆինանսների նախարարության 2005 թվականի հոկտեմբերի 2-ի թիվ 03-0304/1/294 նամակ.

ամրապնդված տեղական կարգավորող փաստաթղթով,

պայմանավորված արտադրական որոշակի ցուցանիշների կատարմամբ,

փաստաթղթավորված և տնտեսապես հիմնավորված,

վճարումների աղբյուրը զուտ շահույթը չէ, նպատակային եկամուտները:

Անցնենք հիմնական հարցին, թե ինչպես կարելի է հաշվարկել 1 C ZUP բոնուս: Խրախուսական վճարումների հաշվարկման գործիքը գտնվում է «Աշխատավարձ» ներդիրում, այնուհետև ընտրեք «Բոնուսներ» հղումը:

Երբ բացում եք էջանիշը, բոլոր նմանատիպ հաշվեգրման փաստաթղթերը հայտնվում են

Այնուհետև դուք պետք է ընտրեք «Պարգևատրման տեսակը»: Ծրագիրը կանխորոշում է 2 տեսակ, սակայն գործնականում, անհրաժեշտության դեպքում, կարող եք ստեղծել լրացուցիչ տեսակներ

Որոշվում է այն ժամանակահատվածը, որի համար տեղի է ունենում հաշվեգրումը

Մենք ընտրում ենք 01.04.2018-ից մինչև 30.06.2018 (2-րդ եռամսյակ) ժամանակահատվածը, այնուհետև սեղմելով «Ընտրություն» կոճակը, կտեսնենք միայն այն աշխատակիցներին, ովքեր աշխատել են այս ժամանակահատվածում:

Պրեմիումի գումարի սահմանում

Այս գումարը ավտոմատ կերպով կհատկացվի յուրաքանչյուր աշխատակցի

Եթե կան աշխատակիցներ, ովքեր պետք է փոխեն հաշվեգրումների չափը, ապա տվյալները ճշգրտվում են ձեռքով

Դրանից հետո մենք տեսողականորեն ստուգում և ստուգում ենք փաստաթուղթը:

Սեղմելով «Տպել» կոճակը, դուք կարող եք ստեղծել պատվերներ մենեջերի կողմից ստորագրման և աշխատակիցների կողմից վերանայման համար:

Փորձառու 1C ծրագրավորողների թիմ.

5 րոպե արձագանքման ժամանակից մինչև հրատապ առաջադրանքներ, նույնիսկ հանգստյան օրերին և տոներին:

30+ ծրագրավորողներ 1C-ում մինչև 20 տարվա փորձով:

Պատրաստում ենք վիդեո հրահանգներ կատարված առաջադրանքների վերաբերյալ։

Կենդանի հաղորդակցություն հաճախորդի համար հարմար ցանկացած մեսենջերի միջոցով

Ձեր առաջադրանքների կատարման մոնիտորինգ մեր հատուկ մշակված հավելվածի միջոցով

1C ընկերության պաշտոնական գործընկերները 2006 թվականից:

Հաջող ավտոմատացման փորձ փոքր ընկերություններից մինչև խոշոր կորպորացիաներ:

Հաճախորդների 99%-ը գոհ է արդյունքներից

Եվ եթե ցանկանում եք ստուգել այն ամենը, ինչ կարդում եք գործնականում, կարող եք սկսել լրացնել ձեր կարգավորումները, քանի որ մենք այլևս չենք ընդհատվի:

Այսպիսով, եթե մեր կազմակերպությունը կօգտագործի ամսական բոնուս, մենք կակտիվացնենք համապատասխան տարբերակը և կսահմանենք անհրաժեշտ կարգավորումները։ Իմ դեպքում, բոնուսը հաշվարկվում է որպես ընթացիկ ամսվա շահույթի տոկոս, բայց դուք կարող եք նաև բոնուսներ գանձել ֆիքսված գումարներով կամ օգտագործել հաշվեգրումների երկու տեսակները:

Եռամսյակային բոնուսային կարգավորումներն ի սկզբանե նման են ամսական բոնուսային պարամետրերին: Եթե մենք օգտագործում ենք այն, նշեք վանդակը և ընտրեք հաշվարկի մեթոդը, ինչպես նախորդ օրինակում: Ես ցույց եմ տալիս, որ կօգտագործեմ եռամսյակային բոնուս՝ միանգամից երկու տեսակի հաշվեգրումներով:

Եթե մենք նշել ենք, որ վճարելու ենք եռամսյակային բոնուս, ապա հաջորդ փուլը կնվիրվի դրա մանրամասն կարգավորումներին։ Ծրագրում հաշվարկների և փաստաթղթերի կազմը կախված կլինի դրանցից:

Իմ բոնուսը որոշակի ամիսների ընթացքում կհաշվարկվի աշխատավարձի վերջնական հաշվարկի ժամանակ: Դա տեղի կունենա հունվարին, ապրիլին, հուլիսին և սեպտեմբերին:

Հաջորդ փուլը տարեկան բոնուսի սահմանումն է: Եթե չօգտվեինք եռամսյակային բոնուսից, անմիջապես կհասնեինք այստեղ՝ շրջանցելով նախորդ քայլը։ Ճիշտ նույն վիճակն է տարեկան բոնուսի դեպքում։ Եթե օգտագործենք այն, հաջորդ փուլում կհայտնվեն նրա լրացուցիչ կարգավորումները։

Ես կակտիվացնեմ այս հնարավորությունը իմ տվյալների բազայում և կհավաքեմ տարեկան բոնուսներ ֆիքսված գումարներով:

Իմ դեպքում տարեկան հավելավճարը կհաշվարկվի ղեկավարության որոշմամբ աշխատավարձի վերջնական հաշվարկի ժամանակ: Եվ այսպես, այստեղ ամեն ինչ նման է եռամսյակային բոնուսային պարամետրերին:

Միանվագ բոնուս կարող է հաշվարկվել աշխատավարձերը հաշվարկելիս կամ միջվճարային ժամանակահատվածում: Երկրորդ դեպքում, որը ես ընտրել եմ իմ տվյալների բազայում, աշխատակիցները կստանան բոնուսներ՝ նվիրված որոշակի ամսաթվերին։ Նման հավելավճարները վճարվում են անկախ աշխատավարձի հաշվարկման ամսաթվից և ամրագրվում են համապատասխան հրամաններով։

Մենք նշում ենք, թե արդյոք մենք կօգտագործենք բոնուսներ վնասակարության և ծառայության երկարության համար: Երկուսն էլ կնշեմ։ Եթե դուք օգտագործում եք բոնուս ծառայության երկարության համար, կարող եք անմիջապես կարգավորել բոնուսի տոկոսի կախվածությունը աշխատողի ստաժից: Դա անելու համար սեղմեք համապատասխան հղման վրա:

Բացվող պատուհանում թողեք հիմնական կարգավորումները որպես լռելյայն: Մեզ անհրաժեշտ է միայն ամիսների փորձով և տոկոսով աղյուսակ լրացնել։

Իմ ընկերությունում ոչ մի նպաստ չի կիրառվի աշխատողների վրա, քանի դեռ նրանք չեն աշխատել մեկ տարի: Ձեռնարկությունում մեկ տարի աշխատելուց հետո աշխատողը կստանա հինգ տոկոս բոնուս, իսկ երեսունվեց ամիս (երեք տարի) հետո՝ տասը տոկոս: Տոկոսադրույքն այլևս չի բարձրանա.

Այս կարգավորումները ավտոմատ կերպով հաշվի կառնվեն ծրագրի կողմից, և այն ինքնին կկիրառի համապատասխան բոնուսներ աշխատողների վրա, երբ նրանց ծառայության երկարությունը հասնի այս օրինակում նշված արժեքներին:

Այժմ դուք պետք է պահպանեք փոփոխությունները և փակեք պատուհանը: Դա անելու համար դուք կարող եք սեղմել «Պահպանել և փակել» կոճակը ձեր մկնիկի միջոցով, բայց ես խստորեն խորհուրդ եմ տալիս տիրապետել թեժ ստեղներին: Դրանք նույնական են բոլոր 1C:Enterprise 8 կոնֆիգուրացիաներում, և ապագայում դրանց օգտագործումը զգալիորեն կբարձրացնի ծրագրի հետ աշխատելու ձեր արագությունը և այն ավելի հարմարավետ կդարձնի:

Փոփոխությունները պահպանելու և ընթացիկ պատուհանը փակելու համար պարզապես սեղմեք Ctrl+Enter: Այս համադրությունը բավականին հաճախ է օգտագործվում, և ես խորհուրդ եմ տալիս այն անգիր անել։

Ctrl+S համադրությունը պահպանում է մուտքը, բայց պատուհանը բաց է թողնում:

Եթե պարզապես ցանկանում եք դուրս գալ առանց կարգավորումները պահելու, պարզապես սեղմեք Esc և մերժեք փոփոխությունները:

Բայց անցնենք առաջ։ Հաջորդ փուլում կարող եք նշել այլ նպաստներ՝ որպես աշխատավարձի տոկոս և ֆիքսված գումար: Դրանք մուտքագրվում են ձեռքով և հետագայում օգտագործվում են ծրագրի կողմից: Իմ օրինակներում ես կօգտագործեմ լրացուցիչ նպաստներ, բայց դրանք կավելացնեմ ծրագրին ավելի ուշ, երբ դրանք ուղղակիորեն անհրաժեշտ լինեն:

Հաջորդը գալիս է փոխհատուցման կարգավորումները: Ես կավելացնեմ անձնական մեքենաների օգտագործման փոխհատուցումը. Ես ցուցակին նոր տող եմ ավելացնում՝ օգտագործելով Insert hotkey, թեև կարող եք նաև օգտագործել կոճակը ծրագրի միջերեսում:

Լրացնում եմ ինձ անհրաժեշտ փոխհատուցումը, նշում, որ այն ենթակա չէ հարկերի և մուծումների, և սահմանում եմ դրա հաշվարկման կարգը առանձին փաստաթղթով։ Կուրսորը անմիջապես ցատկում է նոր տող՝ առաջարկելով ստեղծել նոր փոխհատուցում, բայց ես հեռացնում եմ այն՝ սեղմելով Esc կոճակը։

Այժմ մենք լրացուցիչ արձակուրդներ ենք սահմանում։ Իմ կազմակերպությունում ես ուսումնական արձակուրդ և լրացուցիչ արձակուրդ կտրամադրեմ Չեռնոբիլի ատոմակայանի աղետի հետևանքներից տուժած աշխատակիցներին։

Ես կավելացնեմ նաև լրացուցիչ արձակուրդի իմ երկու տեսակները:

Առաջինը՝ ընտանեկան պատճառներով. Նա լրացուցիչ պայմաններ չունի։ Երկրորդը կտրվի տարեկան աշխատանքի վնասակար պայմանների համար և կլինի տասնչորս օր։ Այս օրերի ընթացքում ավտոմատ կերպով կավելացվեն փոխհատուցումների և նվազեցումների համար կուտակումները:

Եթե կազմակերպության հաշվապահական հաշվառման քաղաքականության մեջ նշված են հյուսիսային և տարածաշրջանային գործակիցներ, ապա ծրագիրը ավտոմատ կերպով կստեղծի նաև օրենքով նախատեսված լրացուցիչ արձակուրդներ:

Մենք կսահմանենք հավելյալ վճարումներ մինչև միջին եկամուտը: Առաջին հավելավճարն օգտագործվում է աշխատավարձի նվազեցումը հաշվարկելու համար։ Այստեղ սահմանվում է նաև հիվանդության օրերի հավելավճարը և դրա տոկոսը։ Ես միացնում եմ երկու հնարավորությունները՝ թողնելով հիվանդության օրվա համավճարի տոկոսը լռելյայն:

Այժմ մենք կնշենք պարապուրդի և աշխատանքից բացակայությունների մասին տեղեկատվություն: Ես պարապուրդ չեմ ունենա, բայց բացակայությունները կարձանագրվեն։ Սա ներառում է անհասկանալի հանգամանքների պատճառով բացակայություններ և այլ բացակայություններ:

Ներառելու եմ նաև չվճարվող արձակուրդների տրամադրումը։

Հաջորդ փուլում մենք կստեղծենք աշխատակիցներին ֆինանսական աջակցության տրամադրումը։ Առաջին պարբերությունը նախատեսում է միանվագ վճարում, որն իրականացվում է առանձին հրամանով։ Երկրորդ կետը հանգստի համար ֆինանսական օգնությունն է։ Դրա չափը սահմանվում է աշխատավարձերի քանակով։ Լռելյայն արժեքը մեկ աշխատավարձ է։ Ես գոհ եմ այս կարգավորումից:

Այժմ մենք պետք է այլ վճարումներ սահմանենք: Իմ կազմակերպությունը լրացուցիչ վճարումներ կօգտագործի պարտականությունների կես դրույքով և ժամանակավոր կատարման համար, ինչպես նաև պլանի կատարման համար վճարում՝ և՛ որպես գործակից, և՛ որպես վաճառքի ծավալի տոկոս:

Բացի այդ, կակտիվացնեմ միանվագ վճարներից օգտվելու հնարավորությունը։ Սրանք հաշվեգրումներ են, որոնց համար հատուկ փաստաթղթեր չկան «1C. աշխատավարձ և անձնակազմի կառավարում 3.0» կազմաձևում: Դրանք ստեղծվում են ձեռքով` օգտագործելով առանձին փաստաթուղթ` միանվագ վճարների համար:

Այս հոդվածում 1C փորձագետները խոսում են «1C. Աշխատավարձեր և անձնակազմի կառավարում 8» հրատարակությունում բոնուսների հաշվարկման 3 տեսակների ստեղծման մասին՝ ամսական բոնուս վճարելու դեպքում անձնական եկամտահարկի տեսակների և եկամտային կատեգորիաների ծածկագրերը, մեկ. ժամանակային բոնուս և տարեդարձի բոնուս (վճարված շահույթի ֆոնդերի ընկերությունից) անձնական եկամտահարկի հաշվետվությունում ճիշտ արտացոլման համար:

Բոնուսների հաշվառման եկամտի ծածկագրերը

2016 թվականի նոյեմբերի 22-ի թիվ ММВ-7-11/633@ հրամանով Ռուսաստանի Դաշնային հարկային ծառայությունը հաստատել է եկամտի ծածկագիրը՝ 2002 և 2003 թվականներին՝ բոնուսների հաշվառման համար:

Պրեմիումը 2002 և 2003 թվականների եկամտային ծածկագրերի բաժանելու անհրաժեշտությունը առաջացնում է այն հարցը, թե ինչ է նշանակում «պրեմիում» բառը:

Աշխատանքային օրենսգրքի տեսանկյունից (հոդված 129) բոնուսը աշխատավարձի խրախուսական վճարումների տեսակներից մեկն է։ Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 135-րդ հոդվածը, որը կարգավորում է աշխատավարձի սահմանումը, սահմանում է, որ բոնուսային համակարգերը սահմանվում են կոլեկտիվ պայմանագրերով, պայմանագրերով, տեղական կանոնակարգերով՝ աշխատանքային օրենսդրությանը և աշխատանքային օրենսդրության նորմեր պարունակող այլ կարգավորող իրավական ակտերին համապատասխան: Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 191-րդ հոդվածը որպես աշխատանքի խրախուսման միջոցներից մեկը նշում է բոնուսը: Աշխատանքային օրենսգրքում «բոնուս» բառի այլ հիշատակումներ չկան, և, հետևաբար, Ռուսաստանի Դաշնության աշխատանքային օրենսգրքին համապատասխան նշանակված բոլոր բոնուսները կապված են աշխատավարձի հետ:

Այսպիսով, Ռուսաստանի Դաշնային հարկային ծառայության հրամանը բոլոր բոնուսները բաժանեց բոնուսների ծածկագրով.

- 2002 - արտադրության արդյունքների և այլ նմանատիպ ցուցանիշների համար վճարված բոնուսների գումարներ, որոնք նախատեսված են Ռուսաստանի Դաշնության օրենքներով, աշխատանքային պայմանագրերով (պայմանագրերով) և (կամ) կոլեկտիվ պայմանագրերով (վճարված ոչ կազմակերպության շահույթի հաշվին, ոչ ի հաշիվ. հատուկ նշանակության հիմնադրամներ կամ նպատակային եկամուտներ);

- 2003 - կազմակերպության շահույթից, հատուկ նշանակության հիմնադրամներից կամ նպատակային եկամուտներից վճարված վարձատրության չափը:

Հասկանալի է, որ շահույթից վճարվող պարգևները չեն նշանակվում աշխատանքային նվաճումների համար, այլ նախատեսված են տարեդարձերի և տոների հետ համընկնելու և սպորտի կամ ստեղծագործական այլ հաջողությունների խրախուսման համար: Եթե նման վարձատրությունը կարգավորող տեղական կանոնակարգերում չի օգտագործվում «բոնուս» բառը, ապա այդպիսի վճարումները դասակարգվում են որպես եկամուտ 4800 ծածկագրով:

08/07/2017 No SA-4-11/15473@ նամակում Ռուսաստանի Դաշնային հարկային ծառայությունը պարզաբանել է, որ 2002 թվականի եկամտի ծածկագրով վարձատրությունները ներառում են աշխատավարձի հետ կապված բոնուսներ.

- վճարված բոնուսներ՝ մեկ ամսվա, եռամսյակի, տարվա աշխատանքի արդյունքների հիման վրա.

- միանվագ բոնուսներ հատկապես կարևոր առաջադրանքների համար.

- մրցանակներ՝ կապված պատվավոր կոչումների, պետական և գերատեսչական պարգևների հետ.

- վարձատրություն (բոնուսներ) արտադրության արդյունքների հասնելու համար.

- բյուջետային հաստատությունների կողմից վճարվող բոնուսներ.

- նմանատիպ այլ մրցանակներ։

Այնուամենայնիվ, Ռուսաստանի Դաշնության Գերագույն դատարանի 2015 թվականի ապրիլի 16-ի թիվ GK15-2718 որոշումը տարբերակում է բոնուսները՝ կախված հաճախականությունից և սահմանում է, որ ուղղակիորեն աշխատավարձի հետ կապված բոնուսները պետք է վճարվեն այնպես, ինչպես աշխատավարձը: Նման հավելավճարների գծով եկամուտների փաստացի ստացման ամսաթիվը պետք է համարել այն ամսվա վերջին օրը, որի համար հավելավճարը հաշվարկվել է: Այսպիսով, Գերագույն դատարանը պարզաբանեց, թե ինչպես կարելի է որակավորել բոնուսները արտադրության արդյունքների համար (ծածկագիր 2002) ամսական պարբերականությամբ:

Ռուսաստանի ֆինանսների նախարարության 2017 թվականի սեպտեմբերի 29-ի թիվ 03-04-07/63400 նամակը պատասխանում է արտադրության բոնուսներից փաստացի եկամուտ ստանալու ամսաթվի մասին հարցին (նաև 2002 թ. ծածկագրով), բայց տարբեր հաճախականությամբ. ժամանակային, եռամսյակային, տարեկան: Նրանց համար եկամտի փաստացի ստացման օր է սահմանվում այն օրը, երբ գումարը հանվել է ՀԴՄ-ից կամ ընկերության ընթացիկ հաշվից փոխանցվել աշխատողի քարտին:

Ինչպես կարգավորել բոնուսային հաշվարկների տեսակները «1C: ZUP 8» խմբ. 3

Սկսած 3.1.5.170 տարբերակից 1C: Աշխատավարձ և անձնակազմի կառավարում 8 ծրագրում, հրատարակություն 3, փոխվել են հաշվարկների տեսակների կարգավորումները, որոնք ունեն. Հաշվարկային նպատակներընտրված Մրցանակ. Բոնուսի համար փաստացի եկամուտ ստանալու ամսաթիվը որոշվում է կախված նրանից Եկամտի կատեգորիաներ. Եկամտի կատեգորիանշված է ներդիրի հաշվարկային տեսակի քարտում Հարկեր, մուծումներ, հաշվառումև կարող է վերցնել հետևյալ արժեքները.

- Աշխատավարձ;

- ;

- Այլ եկամուտներ.

Եկամտի կատեգորիայի հետ հաշվեգրման համար Աշխատավարձինչպես Եկամտի փաստացի ստացման ամսաթվերը 6-NDFL հաշվետվության մեջ սահմանվում է ամսվա վերջին օրը, որի համար կատարվել է այս հաշվեգրումը:

Այլ վճարների համար Եկամտի փաստացի ստացման ամսաթիվը 6-NDFL հաշվետվության մեջ սա աշխատողին եկամտի փաստացի վճարման օրն է:

Ընտրության համար մատչելի կատեգորիաները որոշվում են պարամետրերով Անձնական եկամտահարկի համար եկամտի տեսակը. Եթե քարտի վրա Անձնական եկամտահարկի համար եկամտի տեսակըդրոշի հավաքածու Համապատասխանում է աշխատավարձին, Դա Եկամտի կատեգորիակարելի է ընտրել.

- Աշխատավարձ;

- Աշխատանքից ստացված այլ եկամուտներ.

Եթե Անձնական եկամտահարկի համար եկամտի տեսակըՈչ Համապատասխանում է աշխատավարձին(դրոշակը սահմանված չէ), ապա ընտրության համար հասանելի են հետևյալ կատեգորիաները.

- Աշխատանքից ստացված այլ եկամուտներ;

- Այլ եկամուտներ.

Անձնական եկամտահարկի տեսակների սահմանում

Բրինձ. 1. Անձնական եկամտահարկի եկամուտների տեսակների սահմանում

Բրինձ. 2. Արտադրության արդյունքների համար բոնուս սահմանելը

Եկամուտի կատեգորիաների սահմանում

Արտադրության արդյունքների համար բոնուսների համար դուք պետք է սահմանեք Եկամուտի կոդը«2002» և, կախված մրցանակի հաճախականությունից, ընտրեք Եկամտի կատեգորիատարբերակներից.

- Աշխատավարձ;

- Աշխատանքից ստացված այլ եկամուտներ(տես նկ. 2):

Բրինձ. 3. Կազմակերպության շահույթից վճարվող բոնուսի սահմանում

Կազմակերպության շահույթից, հատուկ նշանակության ֆոնդերից կամ նախատեսված հասույթից վճարվող բոնուսների համար անհրաժեշտ է սահմանել. Եկամուտի կոդը 2003.

Ընտրությունը տրված է Եկամտի կատեգորիաներհետևյալ տարբերակներից.

- Աշխատանքից ստացված այլ եկամուտներ;

- Այլ եկամուտներ(տես նկ. 3):

Բրինձ. 4. Փաստաթուղթ «Պարգևատրում».

Նշումոր այս դեպքում կատեգորիայի հստակեցումը կարևոր է ոչ ռեզիդենտների համար անձնական եկամտահարկի դրույքաչափի ընտրության համար: Ոչ ռեզիդենտների համար նման հավելավճարի 13% դրույքաչափով հարկը Ռուսաստանի Դաշնության հարկային օրենսգրքի 224-րդ հոդվածի 3-րդ կետի համաձայն հաշվարկվում է ծրագրում, եթե. Եկամտի կատեգորիաներ - Աշխատանքից ստացված այլ եկամուտներ.

Դիտարկենք բոնուսների ստեղծման օրինակներ 1C. Աշխատավարձեր և անձնակազմի կառավարում 8 ծրագրում, հրատարակություն 3 և ինչպես են դրանք արտացոլվում 6NDFL-ի հաշվարկում:

Օրինակ 1

Ամսական բոնուս հետ Եկամտի կոդը«2002» և Եկամտի կատեգորիա«Աշխատավարձը» հաշվարկվում է առանձին փաստաթղթով: Բոնուսը նշվում է որպես ամսական: Որոշելու նպատակով այն հաշվարկվում է հաջորդող ամիսը Փաստացի եկամտի ամսաթվերը– դաշտում նշված 2018թ Ամիս(նկ. 4):

Հետևաբար, 2018 թվականի առաջին եռամսյակի 6NDFL հաշվետվության 2-րդ բաժնում հունվարի ամսական հավելավճարը ցուցադրվում է տողերում.

130: 10,000 ռուբ.

140: 936 ռուբ.

Օրինակ 2

Միանվագ բոնուս հետ Եկամտի կոդը«2002» և Եկամտի կատեգորիա

130: 10,000 ռուբ.

140: 936 ռուբ.

Օրինակ 3

Աշխատակցի համար տարեդարձի բոնուսը 10,000 ռուբլու չափով, կազմաձևված վերը նշված առաջարկությունների համաձայն, հաշվեգրվել և վճարվել է 2018 թվականի փետրվարի 15-ի միջվճարային ժամանակահատվածում:

Հոբելյանական բոնուս հետ աշխատողի համար Եկամտի կոդը«2003» և Եկամտի կատեգորիա«Աշխատանքից ստացված այլ եկամուտները» հաշվարկվում են առանձին փաստաթղթի համաձայն՝ օրինակ 1-ի նման:

2018 թվականի առաջին եռամսյակի 6NDFL հաշվետվության 2-րդ բաժնում հունվարի մեկանգամյա բոնուսը ցուցադրվում է տողերում.

130: 10,000 ռուբ.

140: 936 ռուբ.

Նշում, «1C: Աշխատավարձ և անձնակազմի կառավարում 8» (խմբ. 3)-ում խորհուրդ չի տրվում փոխել կատեգորիաները նախկինում կուտակված բոնուսների կարգավորումներում: Արդեն իսկ ստեղծված հաշվետվությունների փոփոխություններից խուսափելու համար խորհուրդ է տրվում ստեղծել հաշվարկների նոր տեսակներ:

Այս հոդվածում 1C փորձագետները խոսում են տեղադրման մասին«1C:ZUP 8» հրատ.3Բոնուսների հաշվարկման տեսակները - անձնական եկամտահարկի եկամտի տեսակների և եկամտի կատեգորիաների ծածկագրերը ամսական բոնուս, միանվագ բոնուս և տարեդարձի բոնուս (ընկերության շահույթից վճարված) վճարելու դեպքում անձնական եկամտահարկի հաշվետվությունում ճիշտ արտացոլման համար: .

Ինչպե՞ս ստեղծել «1C. Աշխատավարձ և անձնակազմի կառավարում 8» հրատարակություն 3, որպեսզի 6-անձնական եկամտահարկի հաշվարկում հնարավոր լինի ճիշտ արտացոլել բոնուս ստացող աշխատողի տարբեր դեպքեր՝ հաշվի առնելով անձնական եկամտահարկի ստանդարտ նվազեցումները: .

Բոնուսների հաշվառման եկամտի ծածկագրերը

2016 թվականի նոյեմբերի 22-ի թիվ ММВ-7-11/633@ հրամանով Ռուսաստանի Դաշնային հարկային ծառայությունը հաստատել է եկամտի ծածկագիրը՝ 2002 և 2003 թվականներին՝ բոնուսների հաշվառման համար:

Պրեմիումը 2002 և 2003 թվականների եկամտային ծածկագրերի բաժանելու անհրաժեշտությունը առաջացնում է այն հարցը, թե ինչ է նշանակում «պրեմիում» բառը:

Աշխատանքային օրենսգրքի տեսանկյունից (հոդված 129) բոնուսը աշխատավարձի խրախուսական վճարումների տեսակներից մեկն է։ Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 135-րդ հոդվածը, որը կարգավորում է աշխատավարձի սահմանումը, սահմանում է, որ բոնուսային համակարգերը սահմանվում են կոլեկտիվ պայմանագրերով, պայմանագրերով, տեղական կանոնակարգերով՝ աշխատանքային օրենսդրությանը և աշխատանքային օրենսդրության նորմեր պարունակող այլ կարգավորող իրավական ակտերին համապատասխան: Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 191-րդ հոդվածը որպես աշխատանքի խրախուսման միջոցներից մեկը նշում է բոնուսը: Աշխատանքային օրենսգրքում «բոնուս» բառի այլ հիշատակումներ չկան, և, հետևաբար, Ռուսաստանի Դաշնության աշխատանքային օրենսգրքին համապատասխան նշանակված բոլոր բոնուսները կապված են աշխատավարձի հետ:

Այսպիսով, Ռուսաստանի Դաշնային հարկային ծառայության հրամանը բոլոր բոնուսները բաժանեց բոնուսների ծածկագրով.

- 2002 - արտադրության արդյունքների և այլ նմանատիպ ցուցանիշների համար վճարված բոնուսների գումարներ, որոնք նախատեսված են Ռուսաստանի Դաշնության օրենքներով, աշխատանքային պայմանագրերով (պայմանագրերով) և (կամ) կոլեկտիվ պայմանագրերով (վճարված ոչ կազմակերպության շահույթի հաշվին, ոչ ի հաշիվ. հատուկ նշանակության հիմնադրամներ կամ նպատակային եկամուտներ);

- 2003 - կազմակերպության շահույթից, հատուկ նշանակության հիմնադրամներից կամ նպատակային եկամուտներից վճարված վարձատրության չափը:

Հասկանալի է, որ շահույթից վճարվող պարգևները չեն նշանակվում աշխատանքային նվաճումների համար, այլ նախատեսված են տարեդարձերի և տոների հետ համընկնելու և սպորտի կամ ստեղծագործական այլ հաջողությունների խրախուսման համար: Եթե նման վարձատրությունը կարգավորող տեղական կանոնակարգերում չի օգտագործվում «բոնուս» բառը, ապա այդպիսի վճարումները դասակարգվում են որպես եկամուտ 4800 ծածկագրով:

08/07/2017 No SA-4-11/15473@ նամակում Ռուսաստանի Դաշնային հարկային ծառայությունը պարզաբանել է, որ 2002 թվականի եկամտի ծածկագրով վարձատրությունները ներառում են աշխատավարձի հետ կապված բոնուսներ.

- վճարված բոնուսներ՝ մեկ ամսվա, եռամսյակի, տարվա աշխատանքի արդյունքների հիման վրա.

- միանվագ բոնուսներ հատկապես կարևոր առաջադրանքների համար.

- մրցանակներ՝ կապված պատվավոր կոչումների, պետական և գերատեսչական պարգևների հետ.

- վարձատրություն (բոնուսներ) արտադրության արդյունքների հասնելու համար.

- բյուջետային հաստատությունների կողմից վճարվող բոնուսներ.

- նմանատիպ այլ մրցանակներ։

Այնուամենայնիվ, Ռուսաստանի Դաշնության Գերագույն դատարանի 2015 թվականի ապրիլի 16-ի թիվ GK15-2718 որոշումը տարբերակում է բոնուսները՝ կախված հաճախականությունից և սահմանում է, որ ուղղակիորեն աշխատավարձի հետ կապված բոնուսները պետք է վճարվեն այնպես, ինչպես աշխատավարձը: Նման հավելավճարների գծով եկամուտների փաստացի ստացման ամսաթիվը պետք է համարել այն ամսվա վերջին օրը, որի համար հավելավճարը հաշվարկվել է: Այսպիսով, Գերագույն դատարանը պարզաբանեց, թե ինչպես կարելի է որակավորել բոնուսները արտադրության արդյունքների համար (ծածկագիր 2002) ամսական պարբերականությամբ:

Ռուսաստանի ֆինանսների նախարարության 2017 թվականի սեպտեմբերի 29-ի թիվ 03-04-07/63400 նամակը պատասխանում է արտադրության բոնուսներից փաստացի եկամուտ ստանալու ամսաթվի մասին հարցին (նաև 2002 թ. ծածկագրով), բայց տարբեր հաճախականությամբ. ժամանակային, եռամսյակային, տարեկան: Նրանց համար եկամտի փաստացի ստացման օր է սահմանվում այն օրը, երբ գումարը հանվել է ՀԴՄ-ից կամ ընկերության ընթացիկ հաշվից փոխանցվել աշխատողի քարտին:

Ինչպես կարգավորել բոնուսային հաշվարկների տեսակները «1C: ZUP 8» խմբ. 3

Սկսած 3.1.5.170 տարբերակից 1C: Աշխատավարձ և անձնակազմի կառավարում 8 ծրագրում, հրատարակություն 3, փոխվել են հաշվարկների տեսակների կարգավորումները, որոնք ունեն. Հաշվարկային նպատակներընտրված Մրցանակ. Բոնուսի համար փաստացի եկամուտ ստանալու ամսաթիվը որոշվում է կախված նրանից Եկամտի կատեգորիաներ. Եկամտի կատեգորիանշված է ներդիրի հաշվարկային տեսակի քարտում Հարկեր, մուծումներ, հաշվառումև կարող է վերցնել հետևյալ արժեքները.

- Աշխատավարձ;

- ;

- Այլ եկամուտներ.

Եկամտի կատեգորիայի հետ հաշվեգրման համար Աշխատավարձինչպես Եկամտի փաստացի ստացման ամսաթվերը 6-NDFL հաշվետվության մեջ սահմանվում է ամսվա վերջին օրը, որի համար կատարվել է այս հաշվեգրումը:

Այլ վճարների համար Եկամտի փաստացի ստացման ամսաթիվը 6-NDFL հաշվետվության մեջ սա աշխատողին եկամտի փաստացի վճարման օրն է:

Ընտրության համար մատչելի կատեգորիաները որոշվում են պարամետրերով Անձնական եկամտահարկի համար եկամտի տեսակը. Եթե քարտի վրա Անձնական եկամտահարկի համար եկամտի տեսակըդրոշի հավաքածու Համապատասխանում է աշխատավարձին, Դա Եկամտի կատեգորիակարելի է ընտրել.

- Աշխատավարձ;

- Աշխատանքից ստացված այլ եկամուտներ.

Եթե Անձնական եկամտահարկի համար եկամտի տեսակըՈչ Համապատասխանում է աշխատավարձին(դրոշակը սահմանված չէ), ապա ընտրության համար հասանելի են հետևյալ կատեգորիաները.

- Աշխատանքից ստացված այլ եկամուտներ;

- Այլ եկամուտներ.

Անձնական եկամտահարկի տեսակների սահմանում

Բրինձ. 1. Անձնական եկամտահարկի եկամուտների տեսակների սահմանում

Բրինձ. 2. Արտադրության արդյունքների համար բոնուս սահմանելը

Եկամուտի կատեգորիաների սահմանում

Արտադրության արդյունքների համար բոնուսների համար դուք պետք է սահմանեք Եկամուտի կոդը«2002» և, կախված մրցանակի հաճախականությունից, ընտրեք Եկամտի կատեգորիատարբերակներից.

- Աշխատավարձ;

- Աշխատանքից ստացված այլ եկամուտներ(տես նկ. 2):

Բրինձ. 3. Կազմակերպության շահույթից վճարվող բոնուսի սահմանում

Կազմակերպության շահույթից, հատուկ նշանակության ֆոնդերից կամ նախատեսված հասույթից վճարվող բոնուսների համար անհրաժեշտ է սահմանել. Եկամուտի կոդը 2003.

Ընտրությունը տրված է Եկամտի կատեգորիաներհետևյալ տարբերակներից.

- Աշխատանքից ստացված այլ եկամուտներ;

- Այլ եկամուտներ(տես նկ. 3):

Բրինձ. 4. Փաստաթուղթ «Պարգևատրում».

Նշումոր այս դեպքում կատեգորիայի հստակեցումը կարևոր է ոչ ռեզիդենտների համար անձնական եկամտահարկի դրույքաչափի ընտրության համար: Ոչ ռեզիդենտների համար նման հավելավճարի 13% դրույքաչափով հարկը Ռուսաստանի Դաշնության հարկային օրենսգրքի 224-րդ հոդվածի 3-րդ կետի համաձայն հաշվարկվում է ծրագրում, եթե. Եկամտի կատեգորիաներ - Աշխատանքից ստացված այլ եկամուտներ.

Դիտարկենք բոնուսների ստեղծման օրինակներ 1C. Աշխատավարձեր և անձնակազմի կառավարում 8 ծրագրում, հրատարակություն 3 և ինչպես են դրանք արտացոլվում 6-NDFL հաշվարկում:

Օրինակ 1

Ամսական բոնուս հետ Եկամտի կոդը«2002» և Եկամտի կատեգորիա«Աշխատավարձը» հաշվարկվում է առանձին փաստաթղթով: Բոնուսը նշվում է որպես ամսական: Որոշելու նպատակով այն հաշվարկվում է հաջորդող ամիսը Փաստացի եկամտի ամսաթվերը– դաշտում նշված 2018թ Ամիս(նկ. 4):

Հետևաբար, 2018 թվականի առաջին եռամսյակի 6-NDFL հաշվետվության 2-րդ բաժնում հունվարի ամսական հավելավճարը ցուցադրվում է տողերում.

130: 10,000 ռուբ.

140: 936 ռուբ.

Օրինակ 2

Միանվագ բոնուս հետ Եկամտի կոդը«2002» և Եկամտի կատեգորիա

Օրինակ 3

Աշխատակցի համար տարեդարձի բոնուսը 10,000 ռուբլու չափով, կազմաձևված վերը նշված առաջարկությունների համաձայն, հաշվեգրվել և վճարվել է 2018 թվականի փետրվարի 15-ի միջվճարային ժամանակահատվածում:

Հոբելյանական բոնուս հետ աշխատողի համար Եկամտի կոդը«2003» և Եկամտի կատեգորիա«Աշխատանքից ստացված այլ եկամուտները» հաշվարկվում են առանձին փաստաթղթի համաձայն՝ օրինակ 1-ի նման:

2018 թվականի առաջին եռամսյակի 6-NDFL հաշվետվության 2-րդ բաժնում հունվարի մեկանգամյա բոնուսը ցուցադրվում է տողերում.

130: 10,000 ռուբ.

140: 936 ռուբ.

Նշում, «1C: Աշխատավարձ և անձնակազմի կառավարում 8» (խմբ. 3)-ում խորհուրդ չի տրվում փոխել կատեգորիաները նախկինում կուտակված բոնուսների կարգավորումներում: Արդեն իսկ ստեղծված հաշվետվությունների փոփոխություններից խուսափելու համար խորհուրդ է տրվում ստեղծել հաշվարկների նոր տեսակներ:

Խմբագրից . 2018 թվականի մարտի 29-ի «1C-Reporting 2018 թվականի առաջին եռամսյակի համար. ինչ նորություն կա հաշվետվության մեջ, ինչին պետք է ուշադրություն դարձնել» դասախոսության ժամանակ 1C փորձագետները խոսեցին 2018 թվականի առաջին եռամսյակի հաշվետվությունների պատրաստման առանձնահատկությունների մասին, ներառյալ ստեղծման մասին: բոնուսներ. Տես «1C. Աշխատավարձի և անձնակազմի կառավարում 8» (խմբ. 3) տեսանյութի «Աշխատավարձի» հաշվետվությունների պատրաստման առանձնահատկությունները» տեսանյութի մի մասը: Ավելի մանրամասն - 1C:ITS-ում .

Ողջույն, հարգելի zup1c այցելուներ: Այս հոդվածում մենք կխոսենք բոնուսների կուտակում 1C ZUP 3-ում. Եկեք տեսնենք, թե ինչպես են ստեղծվում բոնուսների հաշվարկման հաշվարկների տեսակները, որոնք են հաշվարկների առանձնահատկությունները և ինչ նոր հնարավորություններ կան ZUP 3 տարբերակում, որոնք կօգնեն ձեզ հնարավորինս հարմար ձևավորել և հաշվարկել բոնուսը: Այս հրապարակման մեջ մենք կանդրադառնանք մրցանակի հետևյալ տարբերակներին.

- Միանվագ բոնուս– ֆիքսված գումար և միանվագ բոնուս ֆիքսված գումարով` հիմնված աշխատած ժամանակի վրա.

- Բոնուսի տոկոսը (նախորդ ամսվա համար) –Դիտարկենք նման պրեմիումի հաշվարկման երեք տարբերակ.

- Բոնուսի տոկոսը (նախորդ եռամսյակի համար) –այստեղ մենք կքննարկենք 1C ZUP 3-ի նոր հետաքրքիր առանձնահատկությունը, որը թույլ է տալիս անմիջապես որոշել այն ամիսները, որոնց համար տեղի է ունենում հաշվեգրում հաշվարկի տեսակի պարամետրերում.

Նաև ես կցանկանայի ձեր ուշադրությունը հրավիրել այն փաստի վրա, որ առանձին հրապարակման մեջ ես քննարկեցի 1C ZUP 8.3-ում տարեկան (եռամսյակային) բոնուսի հաշվարկման հարցը: աշխատած ժամանակի համամասնությամբ:

Մրցանակների ստեղծում՝ ծրագրի նախնական կազմաձևման միջոցով

✅

✅

✅

Նախևառաջ պետք է նշել, որ 1C ZUP 3 փաստաթղթում Մրցանակհասանելի կլինի, եթե ամսագրում Հաշվարկներկա առնվազն մեկ տեսակի հաշվարկ նպատակի հետ Մրցանակ առանձին փաստաթղթի համարնշելով փաստաթղթի տեսակը Մրցանակ.

Միայն այս դեպքում է հայտնվում փաստաթուղթը Մրցանակ. Օգտագործողի համար աշխատավարձի հաշվարկման կարգավորումներում բոնուսը միացնելու համար հատուկ վանդակ չկա:

Այնուամենայնիվ, արժե նկատի ունենալ, որ ներս 1C ZUP 3Կա ծրագրի նախնական կարգավորում (այն սկսվում է այն ժամանակ, երբ դուք նոր եք սկսում աշխատել ծրագրի հետ, և հիմնական տեղեկատվությունը և կարգավորումները դեռ լրացված չեն), և մենք կարող ենք դրա օգնությամբ ստանալ որոշ տեսակի կուտակումներ: Անձնակազմի գրառումների և աշխատավարձի հաշվարկների հիմնական պարամետրերի մասին ավելին կարող եք կարդալ հոդվածում:

Մասնավորապես, այս նախնական կարգավորումը ներառում է հաշվեգրման պարամետրերի սահմանման քայլ ամսական բոնուս.

Մենք կարող ենք որոշել՝ պրեմիում շնորհվում է, թե ոչ: Եթե հաշվեգրվել է, ապա ինչ՝ ֆիքսված գումար կամ տոկոս: Հնարավոր է նաև նշել, թե որ ամսվա եկամուտն է հաշվարկվում բոնուսը։ Կարող եք նաև նշել Անձնական եկամտահարկի կոդը. Հղումում նշված կարգավորումների հիման վրա ՀաշվարկներԱմսական հավելավճարը հաշվարկելու համար կստեղծվեն հաշվեգրումների համապատասխան տեսակներ:

Հաջորդ քայլերում մենք կարող ենք սահմանել հաշվարկների տեսակների կարգավորումներ, որոնք կօգտագործվեն հաշվարկելու համար Եռամսյակային բոնուսներ.

Կա նաև հաշվարկներ կարգավորելու քայլ Տարեկան բոնուս.

Եվ քայլ դեպի կարգավորում Միանվագ բոնուս.

Միանվագ բոնուս (ֆիքսված)

Այսպիսով, եկեք նայենք առաջին տարբերակին Միանվագ բոնուս (ֆիքսված). Ներդիրի վրա Հիմունքներմենք սահմանում ենք այս տեսակի հաշվեգրումը Հաշվառման նպատակը: Մրցանակ, Հաշվառումն ընթացքի մեջ է: Ըստ առանձին փաստաթղթիև ավտոմատ կերպով կփոխարինի Փաստաթղթի տեսակը՝ Մրցանակ.

Հիմա եկեք նայենք փաստաթղթին Մրցանակ(Աշխատավարձ – Բոնուսներ): Ստեղծեք փաստաթուղթ Մրցանակմիանվագ բոնուս հավաքելու համար: Մենք ընտրում ենք դրանում հաշվարկի տեսակը. Միանվագ բոնուս (ֆիքսված), ընտրեք աշխատող և լրացրեք բոնուսի գումարի ցուցիչը։ Եթե փաստաթղթում շատ աշխատակիցներ կան, և բոլորից ենթադրվում է, որ գանձվում է նույն գումարը, ապա հրամանի միջոցով կարող եք միանգամից լրացնել ցուցիչը բոլոր աշխատողների համար. Լրացրե՛ք ցուցիչները.

Միանվագ բոնուս (հիմնված աշխատած ժամերի վրա)

Ֆիքսված գումարով պրեմիումի հաշվարկը բավականին պարզ դեպք է, ուստի հիմա եկեք նայենք ավելի հետաքրքիր տարբերակին: Բոնուսը միանվագ բոնուս է, որը կախված է աշխատողի աշխատած ժամանակից, այսինքն. երբ որոշվում է ֆիքսված գումար, բայց եթե աշխատողն իր ամբողջ ամիսը չի աշխատել, ապա այն վերահաշվարկվում է աշխատած ժամանակի համամասնությամբ:

Այս տեսակի հաշվեգրումը ներառում է նաև Հաշվառման նպատակը: Մրցանակ, սակայն այս հաշվեգրումը կկատարվի միայն այն դեպքում, եթե մուտքագրվի ցուցիչի արժեքը (մանրամասն Հաշվառումն ընթացքի մեջ է). Եվ նշեք ցուցիչի հակառակ վանդակը ( Միանվագ պրեմիումի գումարը), մուտքագրելուց հետո բոնուսը կտրվի, այսինքն. եթե այս ցուցանիշը մուտքագրված է ընթացիկ ամսվա համար, ապա հավելավճարը կհաշվարկվի փաստաթղթում:

Այս ցուցանիշը նախապես սահմանված չէ, այնպես որ դուք պետք է ստեղծեք այն ինքներդ: Դուք կարող եք ցուցիչ ստեղծել կամ բանաձևի խմբագրման պատուհանում հատուկ հաշվարկի տեսակի համար, կամ անմիջապես գրացուցակում Աշխատավարձի ցուցանիշներ(մենյուի բաժին Կարգավորումներ).

Ցուցանիշի պարամետրերում դուք պետք է սահմանեք հետևյալ մանրամասն արժեքները

- Ցուցանիշի նպատակը - Աշխատողի համար,

- Ցուցանիշի տեսակը Թվային

- Նշեք վանդակները Միայն այն ամսում, երբ արժեքը մուտքագրվել է (մեկանգամյա օգտագործման)և վանդակը Միաժամանակ մուտքագրված է տվյալների մուտքագրման փաստաթղթով՝ աշխատավարձի հաշվարկման համար

Այս կարգավորումները նշանակում են, որ ցուցիչը մուտքագրվելու է յուրաքանչյուր աշխատակցի համար առանձին՝ որոշակի ամսվա ընթացքում:

Ցուցանիշը մուտքագրվում է այն աշխատողների համար, ովքեր պետք է ամսական փաստաթղթով նման բոնուս հավաքեն Աշխատավարձի հաշվարկման տվյալներ. Այսպիսով, եթե մենք այն չվճարենք աշխատողի համար, ապա բոնուսը համապատասխանաբար չի դիտարկվի։

✅ Սեմինար «Lifehacks 1C ZUP 3.1-ի համար»

1C ZUP 3.1-ում հաշվապահական հաշվառման համար 15 կյանքի հակերի վերլուծություն.

✅ 1C ZUP 3.1-ում աշխատավարձի հաշվարկները ստուգելու ՍՏՈՒԳԻ ՑԱՆԿ

ՏԵՍԱՆՅՈՒԹ - հաշվապահական հաշվառման ամսական ինքնաստուգում.

✅ Աշխատավարձի հաշվարկ 1C ZUP 3.1

Քայլ առ քայլ հրահանգներ սկսնակների համար.

Հիմա եկեք նայենք բանաձևին հաշվեգրման տեսակի պարամետրերում: Բոնուսի գումարը բազմապատկվում է աշխատած ժամանակով և բաժանվում է ստանդարտ օրերի: Այսպիսով, բոնուսը հաշվարկվում է աշխատած ժամանակի համամասնությամբ:

Այժմ տեսնենք, թե ինչպես մուտքագրել տեղեկատվություն այս պրեմիումը հաշվարկելու համար: Այս տեղեկատվությունը մուտքագրվելու է փաստաթղթերի մատյանում Աշխատավարձի հաշվարկման տվյալներ (Աշխատավարձ – Աշխատավարձի հաշվարկման տվյալներ): Այս ամսագրում սեղմեք ստեղծել և ընտրեք մուտքագրման ձևը. Միանվագ բոնուսային գումար. Այս ձևաթղթի միջոցով մենք կարող ենք աշխատողին տալ ցանկացած բոնուս:

Որպեսզի այս ձևը հայտնվի փաստաթղթերի մատյանում Աշխատավարձի հաշվարկման տվյալներ, այն պետք է ստեղծվի բաժնում Կարգավորումներ – Տվյալների սկզբնական մուտքագրման ձևանմուշներ. Դուք պետք է մուտքագրեք անուն և ընտրեք ցուցիչ, որը մուտքագրվելու է այս ձևի միջոցով:

Մի փաստաթղթում, ներդիրի վրա, միանգամից մի քանի աշխատողների համար ցուցիչ մուտքագրելու համար Լրացուցիչդուք պետք է նշեք վանդակը Փաստաթուղթը օգտագործում է բազմաթիվ համահեղինակներ.

հունվարի համար փաստաթղթում Աշխատավարձի հաշվարկման տվյալներաշխատող Իվանովին վճարել է 5000 ռուբլի բոնուս:

Սակայն այս աշխատակիցը ամբողջ հունվար ամիսը չի աշխատել։ Փաստաթղթում Աշխատավարձերի և մուծումների հաշվարկհունվարի համար աշխատողի հավելավճարը հաշվարկվել է աշխատած ժամանակի համամասնությամբ: Աշխատակիցն աշխատել է 15 օր, իսկ այս ամսվա նորման ըստ գրաֆիկի 18 օր է։

Միևնույն ժամանակ, ես կցանկանայի նշել, որ մենք կարող ենք սահմանել այս պրեմիումը, որպեսզի հաշվարկը տեղի ունենա փաստաթղթում. Մրցանակ, նշելով, որ հաշվեգրումն իրականացվում է. Ըստ առանձին փաստաթղթի.

Այնուամենայնիվ, տեղադրման առաջին տարբերակը, որի դեպքում պրեմիումը հաշվարկվում է փաստաթղթում Աշխատավարձերի և մուծումների հաշվարկավելի նախընտրելի է, քանի որ բացակայությունների մասին բոլոր տեղեկությունները մուտքագրվում են հենց փաստաթուղթը լրացնելու պահին Աշխատավարձերի և մուծումների հաշվարկ.

Բոնուսի տոկոսը (ընթացիկ ամսվա համար)

Դիտարկենք բոնուսի հետևյալ տեսակը, որը հաշվարկվում է որպես եկամտի տոկոս (որոշ հաշվարկային բազայից).

Այստեղ կան մի քանի տարբերակներ: Նախ, մենք կարող ենք բոնուս գանձել որպես ընթացիկ ամսվա եկամտի տոկոս: Եկեք նայենք այս տեսակի հաշվեգրման կարգավորումներին:

Հաշվարկի նպատակը. Մրցանակ. Հաշվարկն իրականացվում է. Ամսական, այսինքն. Անհրաժեշտ կլինի այս բոնուսը տրամադրել աշխատողին, ինչպես պլանավորված է, օգտագործելով կադրային ինչ-որ փաստաթուղթ.

- Կադրերի տեղափոխում,

- Պլանավորված հաշվեգրման նշանակում,

- Աշխատավարձի փոփոխություններ,

- Պլանավորված հաշվեգրումների փոփոխություն:

Կադրերի գրառումների և աշխատակցին պլանավորված հաշվեգրումներ նշանակելու մասին ավելին կարող եք կարդալ հոդվածում:

CalculatedBaseկանխորոշված ցուցանիշ է։ Այն վերադարձնում է հաշվեգրման արժեքները այն տեսակի հաշվարկների համար, որոնք նշված են ներդիրում Բազային հաշվարկև միևնույն ժամանակ այդ հաշվեգրումները հավաքագրվում են որոշակի ժամկետով: Հաշվարկների ցանկը և բազայի հաշվարկման ժամկետը որոշվում են ներդիրում Բազային հաշվարկ. Մեր դեպքում բազային հաշվարկը կկատարվի ընթացիկ ամսվա համար։

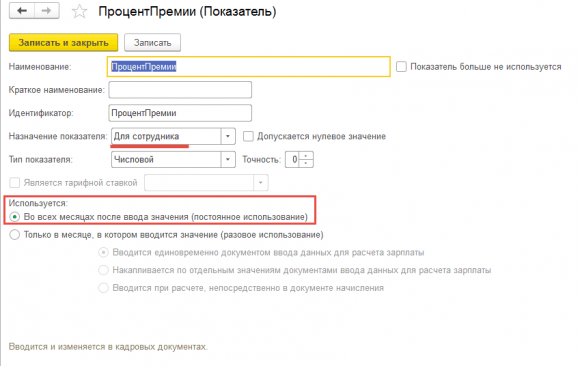

Վերադառնանք բանաձեւին. CalculatedBaseբազմապատկած PercentPremium. Ցուցանիշ PercentPremiumնախապես սահմանված չէ, դուք պետք է ինքներդ ստեղծեք այն:

Այս ցուցանիշը մուտքագրված է աշխատողի համարև օգտագործվում է. Արժեքը մուտքագրելուց հետո բոլոր ամիսներին (մշտական օգտագործում) . Այսպիսով, այս բոնուսը աշխատողին նշանակվում է կադրային փաստաթղթերից մեկով, որը ցույց է տալիս դա Պրեմիում տոկոս, և այն ուժի մեջ կլինի այնքան ժամանակ, մինչև օգտատերը կամ չդադարեցնի այս բոնուսը, ինչպես նախատեսված էր, կամ մինչև նա մուտքագրի մեկ այլ կադրային փաստաթուղթ, որտեղ փոխում է տոկոսը:

Հաջորդ քայլը այս բոնուսը աշխատակցին հատկացնելն է, ինչպես նախատեսված է: Դա անելու համար մենք կարող ենք օգտագործել ամսագրի փաստաթուղթը Աշխատակիցների աշխատավարձի փոփոխություններ. Այստեղ կան մի շարք փաստաթղթեր, որոնք կարող են օգտագործվել որոշ պլանավորված հաշվեգրումներ նշանակելու կամ փոփոխելու համար: Այս դեպքում մենք դիմում ենք փաստաթուղթը Աշխատավարձի փոփոխություններ. Աշխատակից Սիդորովը նշանակվել է որոշակի ամսաթվից Բոնուսի տոկոսը (ընթացիկ ամսվա համար)իսկ բոնուսային տոկոսը սահմանվում է` 10%:

Այս հաշվեգրումը ավտոմատ կերպով կհաշվարկվի, երբ աշխատողը լրացնի փաստաթուղթը Աշխատավարձերի և մուծումների հաշվարկ .

Այս տեսակի բոնուսը հաշվարկվել է հաշվեգրումից Վճարում ժամային դրույքաչափովաշխատակից այս ամիս. Եթե օգտատերը ձեռքով ճշգրտում է իր վճարումը ժամային դրույքաչափով, ապա հավելավճարը կվերահաշվարկվի համապատասխանաբար:

Բոնուսի տոկոսը (նախորդ ամսվա համար)

Հաջորդ տեսակը բոնուսն է, որը նույնպես հաշվարկվում է որպես տոկոս, բայց նախորդ ամսվա համար, այսինքն. որպես հաշվարկային հիմք կընդունվի նախորդ ամսվա հաշվեգրման համար: Նման բոնուսը հաշվարկելու մի քանի տարբերակ կա.

Բոնուսային փաստաթղթում նախորդ ամսվա բոնուսների հաշվարկը

Առաջին տարբերակը փաստաթղթում հաշվարկն է Մրցանակ, այսինքն. հաշվարկի տեսքով մենք սահմանում ենք հաշվեգրման նպատակը. Մրցանակ, նշեք, որ հաշվեգրումը կատարվում է. Ըստ առանձին փաստաթղթիև Document View-ն ինքնաբերաբար հայտնվում է. Մրցանակ.

Բանաձևը նույնն է, ինչ ընթացիկ ամսվա հաշվարկների դեպքում։ Տարբերությունն այն է, որ ներդիրում Բազային հաշվարկնշել որպես ժամանակաշրջան Նախորդ ամիս.

Հաջորդ փաստաթուղթը ՄրցանակԱյս բոնուսը շնորհում ենք աշխատակից Սիդորովին 2018 թվականի հունվարի համար։ Դեկտեմբերին այս աշխատակիցն ուներ 50400 ռուբլի աշխատավարձ։ Ըստ այդմ՝ բոնուսը կհաշվարկվի այս աշխատավարձի հիման վրա։

Բոնուսի տոկոսը ավտոմատ կերպով ավելացել է միայն այն պատճառով, որ այս աշխատողը դեռևս ունի պլանավորված ամսական բոնուսային հաշվեգրում (ընթացիկ ամսվա համար), որի համար այդ տոկոսն արդեն սահմանվել է: Եթե նա չլիներ, ապա հաշվարկը PercentPremiumմնաց չլցված: Եվ որպեսզի պրեմիումի գումարը հաշվարկվի, օգտատերը պետք է ինքնուրույն մուտքագրի տոկոսը, այսինքն. մուտքագրեք ձեռքով կամ, եթե կան մի քանի աշխատակիցներ, և նրանք ունեն նույն բոնուսային տոկոսը, ապա մուտքագրեք այն հրամանի միջոցով Լրացրե՛ք ցուցիչները .

Բոնուսի հաշվարկման այս տարբերակը հարմար է, եթե բոնուսը տրվում է ոչ թե անընդհատ, այլ երբեմն որոշ աշխատակիցների: Եթե կազմակերպությունում նման հաշվեգրում տեղի է ունենում ամսից ամիս, ապա ամեն անգամ մուտքագրեք փաստաթուղթը Մրցանակդա լիովին հարմար չէ, ուստի խորհուրդ է տրվում կատարել այս պրեմիումի հաշվարկը մի փոքր այլ կերպ:

Նախորդ ամսվա հավելավճարների հաշվարկը փաստաթղթում Աշխատավարձերի և մուծումների հաշվարկ

Այս տեսակի հաշվեգրումը պետք է նշանակվի ըստ նախատեսվածի: Հունվարից աշխատող Սիդորովին կնշանակենք Բոնուսի տոկոսը (նախորդ ամսվա համար), և ընթացիկ ամսվա բոնուսը կչեղարկվի:

Եկեք վերանայենք փաստաթուղթը. Հաշվարկենք այս աշխատակցին հունվարի աշխատավարձը։

Բոնուսը հաշվարկվելու է նախորդ ամսվա ժամային դրույքաչափի հիման վրա: Հաշվարկի բազան կազմում է 50 400 ռուբլի, որը հաշվեգրվել է 2017 թվականի դեկտեմբերին։

Նախորդ ամսվա հավելավճարների հաշվարկը փաստաթղթում Աշխատավարձերի և մուծումների հաշվարկ (տոկոսների ամսական մուտքագրում)

ZUP 3.1-ում կա ևս մեկ տարբերակ, որը հիմնականում նման է առաջինին, բայց տարբերությունն այն է, որ հաշվարկը փաստաթղթում տեղի չի ունենա. Մրցանակ, և փաստաթղթում Աշխատավարձերի և մուծումների հաշվարկ. Միաժամանակ մենք ամսական վճարում ենք այդ տոկոսը փաստաթղթով Աշխատավարձի հաշվարկման տվյալներայսինքն, եթե մենք դա չմտցնենք, ապա աշխատողի համար հաշվարկ չի լինի։

Այս տեսակի բոնուսը կհաշվարկվի միայն այն դեպքում, եթե նախորդ ամսվա համար աշխատողի համար մուտքագրվի Բոնուսի տոկոսային ցուցանիշը ընթացիկ ամսվա համար (սա կամայական ցուցանիշ է, որը պետք է ստեղծվի, այն մուտքագրվում է ամսական, անձամբ յուրաքանչյուր աշխատողի համար):

Հաշվարկային բազան վերցված է նաև նախորդ ամսվա համար։

Այժմ մենք պետք է մուտքագրենք այս տոկոսային ցուցանիշը այն աշխատողի համար, ով պետք է այս ամիս հավաքի այս բոնուսը: Մենք այն մուտքագրում ենք փաստաթղթի միջոցով Աշխատավարձի հաշվարկման տվյալներ.Աշխատակից Սիդորովի համար 2018 թվականի հունվարի համար վճարվել է նախորդ ամսվա բոնուսային տոկոսը՝ 5%:

Այնուհետև փաստաթղթում Աշխատավարձերի և մուծումների հաշվարկԱյս տեսակի բոնուսը կհաշվարկվի որպես առանձին տող:

Այսպիսով, Բոնուսի տոկոսը (նախորդ ամսվա համար)կհաշվարկվի միայն այն դեպքում, եթե աշխատողի համար այս տոկոսը մուտքագրենք փաստաթղթում Աշխատավարձի հաշվարկման տվյալներ. Այս տարբերակը հարմար է, եթե այս տեսակի բոնուսը կուտակվում է անհամապատասխան:

Բոնուսի տոկոսը (նախորդ եռամսյակի համար)

Հաշվարկը Պրեմիում փաստաթղթում

Այժմ դիտարկենք նախորդ եռամսյակի համար կուտակված բոնուսը։ Այս հաշվեգրումը կարգավորելու ամենապարզ տարբերակը հետևյալն է. Մենք նշում ենք հաշվեգրման նպատակը. Մրցանակ, հաշվեգրումը կատարվում է. Ըստ առանձին փաստաթղթի. Հաշվարկի բանաձևը կլինի նույնը, ինչ նախորդ ամսվա համար։ Առանձնահատկությունն այն է, որ ներդիրում Բազային հաշվարկնշված է բազային հաշվարկային ժամանակահատվածը Նախորդ ամիս.

Տեսնենք, թե ինչպես է հաշվարկվում այս հաշվեգրումը: Մենք ներկայացնում ենք փաստաթուղթը Մրցանակ.

Ընտրելով մրցանակի տեսակը Բոնուսի տոկոսը (նախորդ եռամսյակի համար). Այն ժամանակահատվածը, որի համար պրեմիումը հաշվարկվում է, ավտոմատ կերպով բեռնվում է: Մենք ընտրում ենք այն աշխատողին, ում համար պետք է հաշվարկվի այս տեսակի հաշվեգրումը և ձեռքով մուտքագրում բոնուսային տոկոսը:

Թվարկված ամիսների եռամսյակի բոնուսների հաշվարկը

IN 1C ZUP 3Հնարավոր է բարելավել բոնուսի այս հաշվարկը, եթե ենթադրվում է, որ այն հաշվարկվում է այնպես, ինչպես պլանավորված է յուրաքանչյուր եռամսյակ, այսինքն. Մենք նախապես գիտենք, թե որ ամիսներին է այն կհաշվարկվի։

Այս տեսակի հաշվարկի պարամետրերում մենք նշում ենք, որ պրեմիումը պետք է լինի հաշվեգրվել նշված ամիսներինև նշիր, թե որոնք են: Եթե մեզ անհրաժեշտ է յուրաքանչյուր եռամսյակի արդյունքներով բոնուս գանձել, ապա նշում ենք հունվար, ապրիլ, հուլիս և հոկտեմբեր ամիսները: Բոնուսը կհաշվարկվի միայն փաստաթղթում նշված ամիսներին Աշխատավարձերի և մուծումների հաշվարկ. Ներդիր Բազային հաշվարկ- նշեք հաշվարկման ժամկետը Նախորդ եռամսյակ.

Այս տեսակի հաշվեգրումը անհրաժեշտ է աշխատողին նշանակել պլանավորված, օրինակ՝ փաստաթղթով Աշխատավարձի փոփոխություններ. Եկեք նոր լիցք ավելացնենք։ Մեր դեպքում սա է.

Եկեք ստուգենք այս հաշվեգրումը: Եկեք փաստաթուղթ ստեղծենք Աշխատավարձերի և մուծումների հաշվարկհունվարի համար և լրացրեք այն այս աշխատակցի համար:

Բոնուսի տոկոսը (նախորդ եռամսյակի համար) նշված ամիսներինհաշվեգրվել է աշխատողին. Այս տեսակի հաշվեգրումը կհայտնվի միայն նշված ամիսներին (հունվար, ապրիլ, հուլիս, հոկտեմբեր): Եթե փորձենք լրացնել փաստաթուղթ 2018 թվականի փետրվարի համար, ապա այն կհաշվարկի վճարումը միայն ժամավճարով։

Բոնուսի տոկոսը (նախորդ տարվա համար)

✅ Սեմինար «Lifehacks 1C ZUP 3.1-ի համար»

1C ZUP 3.1-ում հաշվապահական հաշվառման համար 15 կյանքի հակերի վերլուծություն.

✅ 1C ZUP 3.1-ում աշխատավարձի հաշվարկները ստուգելու ՍՏՈՒԳԻ ՑԱՆԿ

ՏԵՍԱՆՅՈՒԹ - հաշվապահական հաշվառման ամսական ինքնաստուգում.

✅ Աշխատավարձի հաշվարկ 1C ZUP 3.1

Քայլ առ քայլ հրահանգներ սկսնակների համար.

Մեկ այլ հաշվեգրում, որի մասին մենք կխոսենք այս հոդվածում նախորդ տարվա բոնուսը.

Կարծում եմ, իմաստ չունի այս տեսակի պրեմիում հաշվարկել պլանավորված հիմունքներով, չնայած դա կարելի է անել՝ հաշվարկի տեսակի կարգավորումներում նշելով միայն կոնկրետ ամիս: Որպես կանոն, նման պրեմիում հաշվարկելու համար նրանք օգտագործում են մուտքագրման մեթոդը փաստաթղթի միջոցով Մրցանակ. Հետևաբար, այս տեսակի հաշվեգրման պարամետրերում դուք պետք է նշեք. Ըստ առանձին փաստաթղթի.

Ներդիրի վրա Բազային հաշվարկդուք պետք է ընտրեք բազային հաշվարկային ժամանակահատվածը. Անցած տարի.

Մենք հաշվարկելու ենք այս բոնուսը փաստաթղթում Մրցանակ. Ընտրեք մրցանակի տեսակը. Բոնուսի տոկոսը (նախորդ տարվա համար). Հաշվարկային ժամանակահատվածը ավտոմատ կերպով կբեռնվի: Մենք նշում ենք աշխատողին և մուտքագրում ենք պահանջվող բոնուսային տոկոսը:

1C ZUP 3-ում հավելավճարներ սահմանելու լրացուցիչ տարբերակներ

IN 1 ZUP 3Դուք կարող եք բավականին ճկուն կերպով կարգավորել բազային հաշվարկային ժամանակահատվածը, որը ներառված է Հաշվարկային բազա .

Ներդիրի վրա Բազային հաշվարկկա անջատիչ. Նախորդ մի քանի ամիս. Ցանկության դեպքում դուք կարող եք սահմանել բազային ժամանակահատվածի տևողությունը ցանկացած ամիս, և մենք կարող ենք նաև անել բազային ժամանակաշրջանի փոփոխություն. Տակ Բազային ժամանակաշրջանի տեղաշարժԿա մեկնաբանություն, որն օգնում է ձեզ հստակ որոշել, թե որ ամիսներն են հաշվի առնվելու որպես հավելավճարի հաշվարկման հիմք:

Օրինակ, եթե դուք սահմանել եք բազային ժամանակաշրջանի փոփոխություն 2 ամիս և բազային ժամանակաշրջանի տևողությունը 2 ամիս, սա նշանակում է, որ երբ այս տեսակի հաշվարկը հաշվարկվում է ապրիլին, հաշվարկային բազան կհաշվարկվի հունվար-փետրվար ամիսների համար:

Նոր հրապարակումների մասին առաջինը իմանալու համար բաժանորդագրվեք իմ բլոգի թարմացումներին.

Թռչնի կաթով տորթ տանը՝ համեղ բաղադրատոմսեր լուսանկարներով

Թռչնի կաթով տորթ տանը՝ համեղ բաղադրատոմսեր լուսանկարներով Մանանեխով կտրատած վարունգի պատրաստում ձմռանը

Մանանեխով կտրատած վարունգի պատրաստում ձմռանը Խնձորի սոուս ձմռանը տանը

Խնձորի սոուս ձմռանը տանը «Ինչու՞ եք երազում երազում ձերբակալել:

«Ինչու՞ եք երազում երազում ձերբակալել: Ռեստորանը քարտեր չի ընդունում վճարման համար. խնդրի իրավական կողմերը Քարտով վճարումներ չեն ընդունում

Ռեստորանը քարտեր չի ընդունում վճարման համար. խնդրի իրավական կողմերը Քարտով վճարումներ չեն ընդունում Գույքի նվազեցման առավելագույն չափը տարեկան

Գույքի նվազեցման առավելագույն չափը տարեկան Ապառիկ գնումներ ապրանքների առկայություն

Ապառիկ գնումներ ապրանքների առկայություն