Plaćanja u valuti 1s 8.3. Obračun deviznih prihoda po pojednostavljenom poreskom sistemu. Primjeri. Prodaja devizne zarade

Ovaj članak će pokriti glavne slučajeve kursnih razlika, kao i kako odražavati kursne razlike u 1C 8.3.

Prema tački 4 PBU 3/2006, vrijednost imovine i obaveza u stranoj valuti ili cu. za prikaz u računovodstvu i izvještavanju, preračunava se u rublje. Razlika u ocjeni koja je nastala kao rezultat toga naziva se predmetni rad.

Prema klauzuli 5 PBU 3/2006, preračunavanje se vrši po zvaničnom kursu za rublju, tj. po kursu Centralne banke Ruske Federacije ili po drugoj mogućoj stopi, ako je takva stopa utvrđena sporazumom strana. Druga stopa po dogovoru strana može biti, na primjer, USD + 1%.

Sredstva podležu preračunu (u banci, na blagajni), kao i vrednosti „dužnika“ i „poverioca“* u stranoj valuti, koji se sprovodi po sledećim pravilima:

- Do dana prijema ili otpisa DS u stranoj valuti/otplate obaveza;

- Do datuma izvještaja, tj. poslednjeg dana u mesecu.

*Avansi izdati i primljeni u ovoj strukturi ne podliježu revalorizaciji.

Razlika nastala preračunavanjem će se u računovodstvu prikazati kao ostali prihodi ili rashodi (u zavisnosti od toga da li je negativna ili pozitivna) na 91 računu. U porezu (porezu na dobit) se iskazuje kao neposlovni prihod ili rashod na istom računu, ali se u pojednostavljenom poreskom sistemu neće odražavati.

Postavljanje obračuna kursnih razlika u 1C 8.3

Da biste postavili tečajne razlike u 1C 8.3, prije svega morate ispravno postaviti detalje ugovora sa drugom stranom. U ovom slučaju govorimo o ugovorima izraženim u valuti.

U 1C: Računovodstvu 8.3, sporazum sa drugom stranom može se pronaći pomoću veze „Sporazumi” u elementu direktorijuma „Sugovorne strane” ili u direktorijumu „Sporazumi”. Oba imenika se nalaze u odjeljku “Imenici – Kupovina i prodaja”.

Slika 1 – Odjeljak „Sporazumi“ elementa imenika „Counterparties“

Slika 2 – Imenik “Ugovori”

Razmotrimo dva slučaja sklapanja ugovora u stranoj valuti.

Ako je zaključen sa rezidentom, međusobna poravnanja mogu se odvijati samo u rubljama, jer u skladu sa Zakonom od 10. decembra 2003. br. 173-FZ “O valutnoj regulativi i kontroli”, valutne transakcije između rezidenata su zabranjene.

U programu 1C 8.3, sklapanje ugovora sa rezidentom izraženim u valuti će izgledati ovako. U odjeljku "Izračuni" za detalje "Cijena u" vrijednost valute će biti postavljena, a prekidač "Uplata u" rublje će biti bitne.

Slika 3 – Postavke ugovora sa rezidentom

Ugovor sa nerezidentom podrazumijeva mogućnost međusobnog obračuna u stranoj valuti, jer u skladu sa Zakonom od 10. decembra 2003. br. 173-FZ, bezgotovinske valutne transakcije između rezidenata i nerezidenata mogu se obavljati bez ograničenja.

U programu 1C 8.3, sklapanje ugovora sa nerezidentom izraženim u valuti će izgledati ovako. U odjeljku "Izračuni" za detalje "Cijena u" i prekidač "Uplata u" vrijednost valute će biti postavljena.

Slika 4 – Postavke ugovora sa nerezidentima

Ako su detalji ispravno konfigurisani i preuzeti kursevi su aktuelni*, svi podaci potrebni za proračune će se automatski popuniti u 1C dokumentima.

* Kursevi se mogu ručno ili automatski učitati u registar informacija “Kursi”.

Za ručno preuzimanje otvorite direktorij „Valuta“ u odjeljku „Imenici/banka i blagajna“ i kliknite na „Preuzmi kurseve“.

Slika 5 – Imenik “Valuta”

Možete dodati novu valutu u imenik pomoću dugmeta „Kreiraj – Novo” ili odabrati potrebnu iz klasifikatora pomoću dugmeta „Kreiraj – po klasifikatoru”.

Slika 6 – Dodavanje valute iz klasifikatora

Za automatsko učitavanje, izvršavaju se postavke istoimenog zakazanog zadatka.

Obračun tečajnih razlika u 1C 8.3

Dakle, ako su navedene postavke u programu 1C ispravno napravljene, tada se kursna razlika automatski odražava:

- Po datumu rada, preko dokumenta koji registruje ovu transakciju. Na primjer, kroz dokumente “Prijem/otpis sa tekućeg računa”, “Prodaja/Prijem robe”.

- Krajem mjeseca kroz „Revalorizaciju deviznih sredstava“, koja se automatski pokreće u proceduri „Zatvaranje mjeseca“.

Odraz kursnih razlika u 1C 8.3

Primjer br. 1. U smislu kupovine robe po ugovoru u stranoj valuti

U našem primjeru, prema ugovoru sa dobavljačem, roba je otpremljena prije plaćanja. Ovaj događaj je snimljen pomoću dokumenta o prijemu robe.

Slika 7 – Ugovor sa dobavljačem

Slika 7 – Ugovor sa dobavljačem

Kurs u “Prijemu robe” je automatski popunjen iz registra informacija “Kursi”.

Slika 8 – “Prijem robe”

Slika 8 – “Prijem robe”

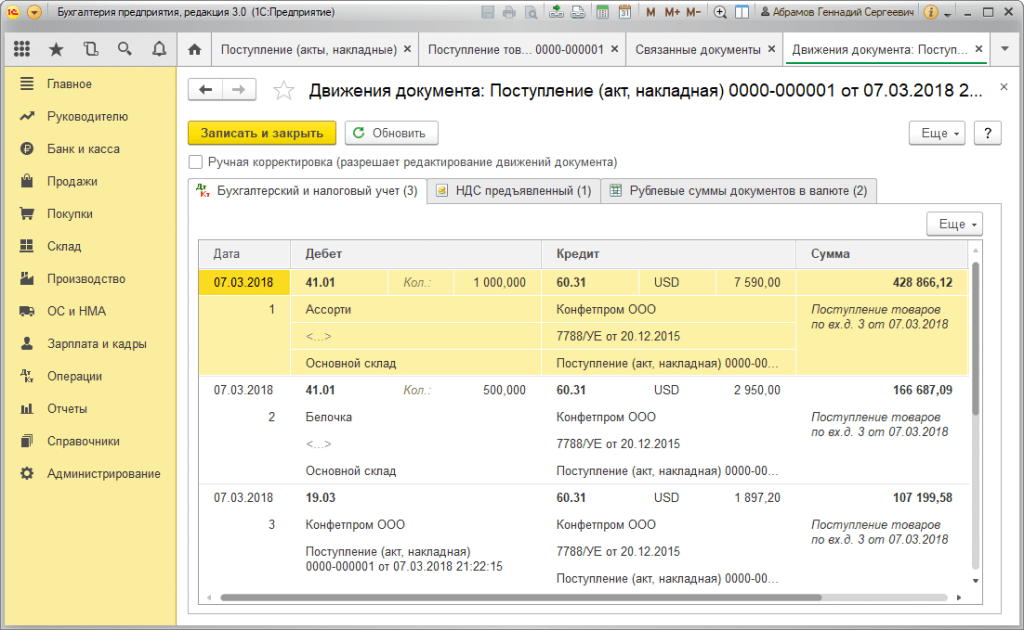

Slika 9 – Knjiženja za “Prijem robe”

Slika 9 – Knjiženja za “Prijem robe”

Plaćanje je izvršeno nekoliko dana kasnije od otpreme i registrovano je u programu pomoću dokumenta „Otpis sa računa“. Kurs valute u njemu je automatski popunjen iz registra "Kursi", varijabla "Iznos" sadrži vrijednost iznosa otpisa u rubljama, varijabla "Iznos poravnanja" sadrži vrijednost iznosa otpisa u strana valuta. Tečaj na dan uplate upisuje se u detalje „Kurs poravnanja“.

Slika 10 – Dokument “Otpis sa računa”

Slika 10 – Dokument “Otpis sa računa”

Knjiženje kursne razlike u ovom slučaju je odraženo u dokumentu „Otpis sa računa“, jer preračunavanje vrijednosti povjerioca nastalo je na dan otplate obaveza, tj. na dan uplate.

Kursna razlika je 702.752,79 - 706.446,64 = |-3.693,85| = 3.693,85 rubalja. Dobijena vrijednost se poklapa sa vrijednošću u knjiženju za kursnu razliku Dt 91,02 – Kt 60,31 u dokumentu “Otpis sa tekućeg računa”. Tako je negativna kursna razlika iskazana na računu 91.02 „Ostali rashodi“.

Slika 11 – Knjiženja po dokumentu “Otpis sa računa”

Slika 11 – Knjiženja po dokumentu “Otpis sa računa”

Primjer br. 2. U smislu trgovanja valutama

Kao dio operacije kupovine valute prenos DS u banku se vrši putem dokumenta „Otpis sa računa” (tip „Druga poravnanja sa drugim ugovornim stranama”). Detalj „Račun računa“ sadrži račun 51 „Računi za poravnanje“, a „Račun za obračun“ – 57.02 „Kupovina deviza“.

Slika 12 – Transfer sredstava u banku za kupovinu valute sa dokumenta „Otpis sa računa“

Slika 12 – Transfer sredstava u banku za kupovinu valute sa dokumenta „Otpis sa računa“

Slika 13 – Knjige “Otpis sa računa”

Slika 13 – Knjige “Otpis sa računa”

Za kreditiranje kupljene valute na račun (odnosno devizni račun) dolazi iz „Priznanja na račun“ sa operativnim tipom „Kupovina deviza“. U liniji „Račun“ nalazi se račun 52 „Valutni računi“, a „Račun za obračune“ - 57.02 „Kupovina deviza“. „Kurs banke“ sadrži kurs koji je banka postavila za kupovinu valute. Kurs Centralne banke se automatski popunjava u istoimene detalje na dan operacije. Da biste prikazali razliku, aktivirajte „Odrazi kursne razlike kao troškove“.

Slika 14 – Kreditiranje kupljene valute na devizni račun preko “Priznanica na račun”

Slika 14 – Kreditiranje kupljene valute na devizni račun preko “Priznanica na račun”

DS u iznosu od 312.406,05 rubalja knjižen je u korist kursa Centralne banke i prikazan je unosima Dt 52 - Kt 57.02 “Kupovina deviza”.

Ovde se kursna razlika javlja kao rezultat preračunavanja DS na dan prijema, pa se prikazuje u „Priznanju na račun“.

Kursna razlika je 312.406,05 - 315.700,00 = |-3.293,95| = 3.293,95 rubalja. Dobijena vrijednost se poklapa sa vrijednošću u knjiženju za kursnu razliku Dt 91,02 – Kt 57,02 u dokumentu „Prijem na tekući račun“.

Tako je negativna kursna razlika iskazana na računu 91.02 „Ostali rashodi“. Knjiženje kursnih razlika u 1C:

Slika 15 – Knjiženje kursnih razlika prilikom kupovine valute u dokumentu „Priznanica na račun“

Slika 15 – Knjiženje kursnih razlika prilikom kupovine valute u dokumentu „Priznanica na račun“

Iznos od 320.000,00 rubalja prenesen za kupovinu deviza je više od 315.700,00 utrošenih. Dakle, stanje sredstava u iznosu od 320.000,00 – 315.700,00 = 4.300 rubalja mora biti odobreno na račun u rubljama putem dokumenta „Priznanica na tekući račun“ sa vrstom transakcije „Drugi račun“.

Operacija prodaja valute izvedeno na sličan način:

- Prenos sredstava u banku sa deviznog računa registruje se u „Otpis sa računa“ sa prikazom „Ostala poravnanja sa drugim ugovornim stranama“. Detalj „Račun“ sadrži račun 52 „Valutni računi“, „Račun za poravnanje“ - 57.22 „Prodaja deviza“.

- Kreditiranje DS od prodaje deviza na račun u rubljama vrši se preko „Priznanica na tekući račun” sa vrstom operacije „Priznanice od prodaje deviza”. „Račun računovodstva“ i „Račun obračuna“ sadrže račune 51, odnosno 57.22.

Primjer br. 3. U uslovima preračunavanja poslednjeg dana u mesecu

Kao dio rutinske operacije „Revalorizacija strane valute“, dokument se automatski pokreće u proceduri „Zatvaranje mjeseca“ koja se nalazi u „Operacije/Zatvaranje perioda“ ili u „Operacije/Zatvaranje perioda/Rutinske operacije“.

Slika 16 – Procedura “Zatvaranje mjeseca”.

Slika 16 – Procedura “Zatvaranje mjeseca”.

Prilikom obavljanja rutinske operacije "Revalorizacija strane valute", vrijednost stanja se preračunava u rublje za sve račune sa predznakom valutnog računovodstva po kursu Centralne banke Ruske Federacije u imeniku "Valute". Prilikom revalorizacije deviznih sredstava stanje u stranoj valuti smatra se nepromijenjenim.

Slika 17 – Transakcije valutne revalorizacije

Slika 17 – Transakcije valutne revalorizacije

Stanja u regulisanoj računovodstvenoj valuti (rublja) izračunavaju se po kursu navedenom u imeniku „Valute“ u trenutku revalorizacije, stoga, pre operacije, treba da se uverite da su trenutni kursevi korišćenih valuta uspostavljeni na željenom datum izvještajnog perioda (zadnji dan u mjesecu).

Od 1. januara 2015. koncept „razlike u iznosu“ isključen je iz poreskog zakonodavstva Ruske Federacije. Odstupanja u iznosima uzrokovana promjenama deviznog kursa utvrđenog od strane Centralne banke ili sporazumom strana, pri preračunavanju potraživanja izraženih u stranoj valuti i plativih u rubljama, podliježu zahtjevima poreskog zakonodavstva utvrđenog za kursne razlike u čl. . Art. 250, 265, 271 i 272 Poreskog zakona Ruske Federacije.

U ovom članku ćemo detaljno razmotriti, koristeći jednostavan primjer, kako se od 1. januara 2015. godine obračuni s kupcem za isporučenu robu odražavaju u računovodstvenim evidencijama organizacije dobavljača, ako je ugovorna cijena robe osnovana u stranoj valuti, a obračuni se vrše u rubljama. Da bismo demonstrirali gornji primjer, koristit ćemo program 1C: Računovodstvo 8 izdanje 3.0.

Prema čl. 506 Građanskog zakonika Ruske Federacije, prema ugovoru o snabdijevanju, dobavljač-prodavac koji obavlja poslovne aktivnosti se obavezuje da će robu koju je on proizveo ili kupio prenijeti kupcu u određenom roku ili rokovima.

Kupac plaća isporučenu robu u skladu sa postupkom i načinom plaćanja predviđenim u ugovoru o nabavci (klauzula 1, član 516 Građanskog zakonika Ruske Federacije).

U skladu sa stavom 2 čl. 317 Građanskog zakonika Ruske Federacije, novčana obaveza može predvidjeti da je plativa u rubljama u iznosu koji je ekvivalentan određenom iznosu u stranoj valuti ili konvencionalnim novčanim jedinicama. U ovom slučaju, iznos koji se plaća u rubljama utvrđuje se prema zvaničnom kursu relevantne valute ili konvencionalnih novčanih jedinica na dan plaćanja, osim ako je drugačiji kurs ili drugi datum za njegovo utvrđivanje utvrđen zakonom ili sporazumom strana. .

Pogledajmo primjer.

Organizacija "Rassvet" primjenjuje opći režim oporezivanja - obračunsku metodu i PBU 18/02 "Obračun poreza na dobit." Organizacija je obveznik poreza na dodatu vrijednost.

Organizacija Rassvet je 20. januara 2015. godine isporučila robu organizaciji Kupac. U skladu sa ugovorom, cijena robe je određena u stranoj valuti i iznosi 1000 eura plus PDV 18% (180 eura).

Plaćanje robe, u skladu sa ugovorom, mora biti izvršeno u rubljama po zvaničnom kursu evra na dan plaćanja plus 5%. Kupac je uplatio robu 13.02.2015. Kursevi eura (uslovno) na dan otpreme robe, na kraju mjeseca januara i na dan plaćanja prikazani su u tabeli na sl. 1.

Pošto je ugovorom strana definisana posebna (izvorna) stopa plaćanja za robu (euro + 5%), prva stvar koja treba da se uradi u programu je kreiranje nove valute (konvencionalne jedinice) koja će biti povezana prema kursu druge valute (eura).

Da biste to uradili, potrebno je da kreirate novi element u imeniku valuta (nazvaćemo ga „Euro + 5%) i pomoću prekidača označite da je povezan sa kursom druge valute - EUR, a marža je 5%. Primjer kreiranog elementa u direktoriju Valuta prikazan je na Sl. 2.

Zatim morate ispravno sastaviti ugovor sa kupcem, nazovimo ga UE ugovorom. Vrsta ugovora, naravno, treba da bude „Sa kupcem“, a u odeljku Proračuni potrebno je navesti da su cene u ugovoru u valuti (konvencionalna jedinica) - EUR + 5%, a plaćanje je u rubljama.

Primjer popunjavanja obrasca za element imenika Ugovori prikazan je na Sl. 3.

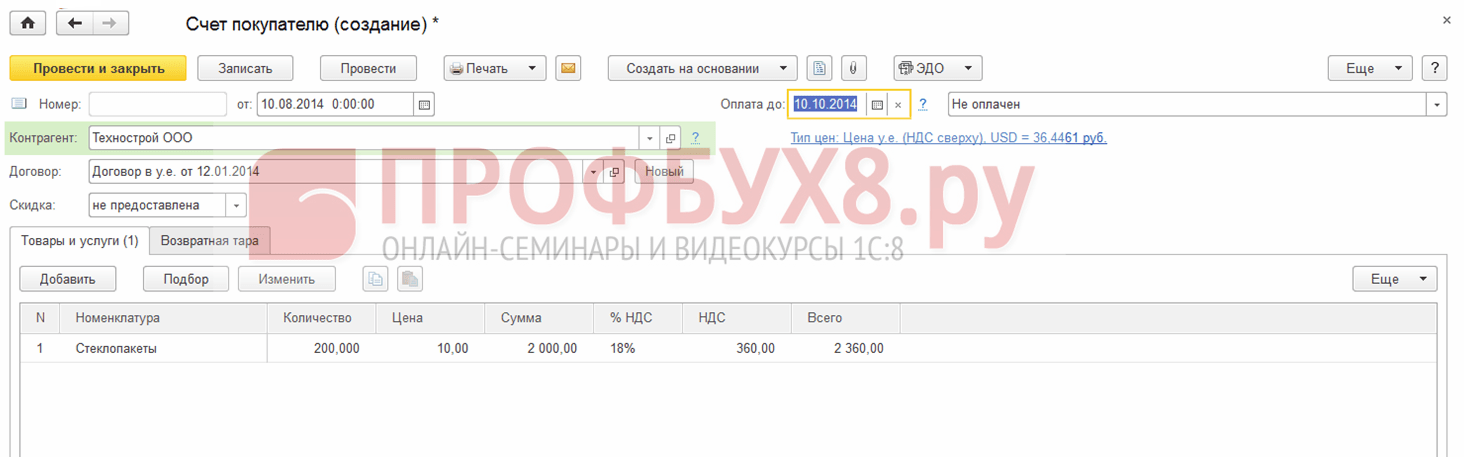

Za obavljanje operacije otpreme robe do kupca koristit ćemo dokument Prodaja robe i usluga uz radnju Roba.

U zaglavlju dokumenta ćemo naznačiti drugu stranu-kupca i odabrati Ugovor koji smo sklopili u UE. U gornjem desnom delu dokumenta, na linku Cene u dokumentu, biće prikazana valuta koja se koristi u skladu sa ugovorom (EUR + 5%) i njen kurs na dan prodaje. U skladu sa našim primjerom, kurs konvencionalne jedinice (cu) je određen kao zvanični kurs eura plus 5%: stopa eura + 5% = 74,00 rubalja. * 105% = 77,70 rub.

U tabelarnom dijelu dokumenta naznačićemo proizvod koji se prodaje, njegovu količinu i cijenu. U skladu sa ugovorom, cijena robe je 1000 USD. (euro + 5%) plus PDV 18% (180 USD).

Kada se izvrši, dokument će otpisati prodatu robu (Dt 90.02.1 “Troškovi prodaje za aktivnosti sa glavnim poreskim sistemom” - Kt 41.01 “Roba u skladištima”), obračunati dug kupca i priznati prihod (Dt 62.31 “ Obračun sa kupcima i kupcima (u god. e.)" - Kt 90.01.1 "Prihodi od djelatnosti sa osnovnim sistemom oporezivanja") i zaračunava PDV (Dt 90.03 "Porez na dodatu vrijednost" - Kt 68.02 "Porez na dodatu vrijednost") . Dokument će kreirati i upis u knjigu prodaje (Registar akumulacije PDV-a na promet).

Dokument Prodaja roba i usluga i rezultat njegove implementacije prikazani su na sl. 4.

U skladu sa prikazanim transakcijama, dug kupca u rubljama u trenutku otpreme iznosi 91.686 rubalja. (1180 cu * 77,70 rub.) u računovodstvu i poreznom računovodstvu.

Obračunati iznos PDV-a je 13.986 RUB.

Prodavac je dužan izdati račun. Dokument Izdati račun kreira se na uobičajen način, koristeći vezu u podnožju implementacionog dokumenta.

Odštampana forma dokumenta izdatog računa prikazana je na sl. 5.

Poreska osnovica PDV-a na promet dobara utvrđuje se u trenutku otpreme kao ugovorna vrijednost ove robe bez PDV-a (član 1. člana 154. Poreskog zakonika Ruske Federacije).

U skladu sa stavom 4. čl. 153 Poreznog zakona Ruske Federacije, ako se prilikom prodaje robe (rad, usluga) vlasnička prava po ugovorima, za koje je obaveza plaćanja predviđena u rubljama u iznosu koji je ekvivalentan određenom iznosu u stranoj valuti ili konvencionalnim novčanim jedinicama , trenutak utvrđivanja poreske osnovice je dan otpreme, kada se utvrđivanje poreske osnovice, strane valute ili konvencionalne novčane jedinice pretvaraju u rublje po zvaničnom kursu na dan otpreme. Pri naknadnoj uplati poreska osnovica se ne usklađuje. Razlike u visini PDV-a koje je prodavac imao pri naknadnom plaćanju robe uzimaju se u obzir kao dio vanposlovnih prihoda ili neposlovnih rashoda u skladu sa čl. 250 i čl. 265 Poreski zakon Ruske Federacije.

U računovodstvu se preračunavanje duga izraženog u stranoj valuti i konvencionalnim jedinicama, u skladu sa tačkom 7. i tačkom 8. PBU 3/2006, vrši na dan transakcije u stranoj valuti (datum plaćanja) i na datum izvještavanja ( kraj mjeseca).

Prilikom ponovnog obračuna vrijednosti obaveza, tečajna razlika se odražava u računovodstvu (klauzula 11 PBU 3/2006). Kursna razlika je predmet kreditiranja finansijskih rezultata organizacije kao ostali prihodi ili drugi rashodi (klauzula 13 PBU 3/2006).

Za potrebe poreza na dobit po transakcijama zaključenim od 1. januara 2015. godine, obračuni u konvencionalnim jedinicama, kao i obračuni u stranoj valuti, revalorizuju se na dan valutne transakcije i poslednjeg dana u mesecu (tačka 8. člana 271. klauzula 10, član 272 Poreskog zakona Ruske Federacije). Prilikom revalorizacije obaveza, čija je vrijednost izražena u stranoj valuti ili konvencionalnim novčanim jedinicama, priznaju se neposlovni prihodi ili neposlovni rashodi - kursne razlike (član 250. tačka 11. tačka 5. tačka 1. člana 265. ZKP). Porezni zakonik Ruske Federacije).

Knjiženje rutinske transakcije Revalorizacija strane valute na kraju mjeseca januara prikazano je na Sl. 6.

Detaljnije informacije o revalorizaciji deviza mogu se dobiti u odgovarajućoj potvrdi o obračunu. Prilikom postavljanja ovog certifikata naznačit ćemo da želimo primati računovodstvene i porezno knjigovodstvene podatke, uzimajući u obzir trajne i privremene razlike.

Iz potvrde vidimo da je dug kupca 1180 cu, a kurs konvencionalne jedinice od 31. januara 2015. iznosi 81,90 rubalja. (Stopa u evrima + 5% = 78,00 rubalja * 105%), iznos duga u rubljama pre revalorizacije iznosi 91.686 rubalja. Kurs eura je povećan od otpreme robe, dug u rubljama nakon revalorizacije je 96.642 rublje. (1180 cu * 81,90 rub.). Iznos duga u rubljama kao rezultat revalorizacije povećan je za 4956 rubalja. (96.642 rub. - 91.686 rubalja), dakle, ostali prihodi se priznaju u računovodstvu, a za potrebe poreza na dobit priznaju se neposlovni prihodi u iznosu od 4.956 rubalja.

Referentni obračun za revalorizaciju deviznih sredstava prikazan je na sl. 7.

Uplata robe je izvršena 13.02.2015. Kurs valute na ovaj datum iznosi 78,75 rubalja. (stopa EUR + 5% = 75,00 rubalja * 105%), dakle, u skladu sa ugovorom, kupac prenosi 92.925 rubalja. (1180 cu * 78,75 rub.).

Kao što smo već napomenuli, u računovodstvu od 2015. godine, za potrebe poreza na dobit, preračunavanje duga izraženog u konvencionalnim jedinicama vrši se na dan transakcije (u našem slučaju na dan plaćanja).

Za prikaz transakcije plaćanja duga od strane kupca, program koristi dokument Priznanica na tekući račun sa vrstom transakcije Plaćanje od kupca.

U zaglavlju dokumenta navodi se platilac-kupac i iznos sredstava koje je on prenio.

U tabelarnom delu dokumenta izaberite ugovor u skladu sa kojim je izvršeno plaćanje. Otplata duga se može podesiti automatski ili po dokumentu. Svi ostali detalji u sekciji tabele biće automatski popunjeni.

Kada se izvrši, dokument će izvršiti revalorizaciju duga u konvencionalnim jedinicama u računovodstvenom i poreskom računovodstvu, zatvoriti dug i kapitalizirati sredstva.

Dokument Prijem na tekući račun i rezultat njegove implementacije prikazani su na sl. 8.

Dug kupca je 1180 cu, kurs za konvencionalnu jedinicu na dan poslednje revalorizacije (31. januara 2015.) je bio 81,90 rubalja. (stopa u evrima + 5% = 78,00 rubalja * 105%), iznos duga u rubljama iznosio je 96.642 rubalja. U trenutku plaćanja, kurs evra je pao na 75,00 rubalja. Shodno tome, stopa naše konvencionalne jedinice je smanjena - 78,75 (stopa EUR + 5% = 75,00 rubalja * 105%). Iznos duga u rubljama na dan plaćanja je 92.925 rubalja. (1180 cu * 78,75 rub.). Kao rezultat revalorizacije, iznos duga u rubljama smanjen je za 3.717 rubalja. (96.642 rubalja - 92.925 rubalja), dakle, ostali rashodi se priznaju u računovodstvu, a za potrebe poreza na dobit priznaju se neposlovni rashodi u iznosu od 3.717 rubalja.

Provjerimo zatvaranje računa duga - 62.31. Izvještaj o bilansu stanja računa prikazan je na sl. 9.

Da vidimo kako se završava regulisano izvještavanje.

U skladu sa st. 11. vek 250 Poreskog zakonika Ruske Federacije, pozitivna kursna razlika se odnosi na neposlovne prihode i prikazana je u liniji 100 Dodatka 1 na listu 02 Deklaracije o porezu na dobit.

U skladu sa st. 5 str.1 čl. 265 Poreskog zakona Ruske Federacije, negativne kursne razlike odnose se na neposlovne rashode i prikazane su u liniji 200 Dodatka 2 na listu 02 Deklaracije o porezu na dobit.

Na sl. 10.

Na sl. jedanaest.

- Odaberite kurs - Microsoft Office Excel kurs - 16 sati Microsoft Office PowerPoint kurs - 18 sati Intenzivni seminar Tehnologija kreiranja finansijskih modela u EXCEL -u - 8 sati Ekspres seminar Primijenjeno budžetiranje za početnike - 8 sati Opći kurs 1C Operator - 26 sati 1C Operator kurs - 16 sati 1C kurs Računovodstvo 8 ed.3.0 Praktično savladavanje računovodstva od samog početka - 80 sati Kurs 1C Računovodstvo 8 izd.3.0. Korišćenje konfiguracije - 32 sata Kurs 1C Računovodstvo javne institucije 8 - 24 sata Kurs Korak po korak prelazak na nove standarde budžetskog računovodstva u 1C: Računovodstvo državne institucije 8 - 16 sati Seminar 1C Karakteristike PDV računovodstva u 1C program: Računovodstvo preduzeća 8 (verzija 3.0) - 8 sati Seminar Obračuni sa odgovornim licima: od teorije do prakse u 1C: Računovodstvu 8 - 6h Seminar Računovodstvo za strane radnike u 1C:ZUP 8 - 8h Seminar Djeca u 1C:ZUP-u 8 - 8h Seminar PDV i porez na dohodak 2019 - 7h Seminar Plata 2019 - 7 h Seminar Finansijska analiza za računovođu - 7 h Seminar Računovodstvo poslovanja s inostranstvom - 7 h Kurs 1C Greške u računovodstvu - pronađite i neutralizirajte! - 9h Kurs 1C Jednostavan prelazak na PDV 20% - 5h Kurs 1C Računovodstvo PDV-a (porez na dodatu vrijednost) - 24h Kurs 1C Računovodstvo 8. Prvi koraci - 10h Kurs 1C Upravljanje platama i kadrovima 8. Prvi koraci - 10h Kurs 1C Prvo upravljanje trgovinom 8 koraci - 10 sati Kurs 1C:Preduzeće 8 Automatizacija poreskog računovodstva - 24 sata Kurs Teorija računovodstva za početnike - 24 sata Kurs 1C Upravljanje trgovinom izdanje 11.3 - 40 sati Kurs 1C Upravljanje trgovinom 8, izdanje 11. Detaljno proučavanje mogućnosti programa - 32 sata Kurs 1C Menadžment osoblja 8 - 16 sati Kurs 1C Plata i upravljanje kadrovima 8 ed. 3.1 - 32h Kurs 1C Teorija i praksa obračuna plata u 1C Preduzeću 8 - 80h Kurs 1C Plate i osoblje budžetske institucije - 32h Kurs Računovodstvo osoblja u 1C: Plata i upravljanje kadrovima 3.0 - 24h Ekspresni kurs Upravljačko računovodstvo u 1C: menadžment CORP osoblje - 6 sati Kurs 1C Maloprodaja 8. Upotreba konfiguracije - 20 sati Kurs 1C: Kompleksna automatizacija 8 - 40 sati Kurs 1C: Kompleksna automatizacija 8. Trgovinske operacije - 24 sata Kurs 1C: Kompleksna automatizacija 8. Regulirano računovodstvo - 32 sata Kurs Operativni menadžment u malim preduzećima uz korišćenje 1C programa Upravljanje našom kompanijom 8, ed.1.4 - 24h Kurs 1C: Tok dokumenata 8 – 16h Kurs 1C UPP 8. (ed. 1.3) Koncept i funkcionalnost trgovanja - 24h Kurs 1C UPP 8. (ur. izd. 1.3) Planiranje i budžetiranje - 16h Kurs 1C UPP 8. (rev. 1.3) Regulisano računovodstvo, kadrovi, plata - 24 sata Kurs 1C UPP 8. (rev. 1.3) Proizvodno računovodstvo - 16 sati Koncept kursa 1C:ERP aplikativnog rješenja Upravljanje preduzećem 2 - 24 sata Kurs Upravljanje proizvodnjom i popravkama u 1C:ERP aplikativnom rješenju Upravljanje preduzećem 2 - 32 sata Kurs Upravljanje obračun troškova, finansijski rezultati u primijenjenom rješenju 1C:ERP Upravljanje preduzećem 2 - 24 sata Koncept primijenjenog rješenja 1C:ERP Upravljanje preduzećem 2 - 24 sata Sadržaj kursa menadžer 1C-Bitrix: Upravljanje sajtom. Osnovni kurs - 16 sati Kurs 1C-Bitrix Administrator: Upravljanje sajtom" i "1C-Bitrix24: Korporativni portal" - 16 sati Kurs 1C-Bitrix Developer: Upravljanje sajtom" i "1C-Bitrix24: Korporativni portal" - 16 sati 1C-Bitrix Kurs za programere: Upravljanje sajtom" i "1C-Bitrix24: Korporativni portal. Nivo 2" - 16 sati Kurs 1C Enterprise. Uvod u konfiguraciju - 24 sata Kurs Osnove programiranja u sistemu 1C:Enterprise 8.3 - 24 sata Kurs Alati za integraciju i razmjenu podataka u sistemu 1C Enterprise 8 - 24 sata Kurs Upotreba upita jezik u sistemu 1C Enterprise 8.3 - 24 sata Kurs 1C Sistem sastava podataka - izveštavanje u sistemu "1C:Enterprise 8" - 24h Kurs Administracija sistema 1C:Enterprise 8 - 32h Kurs 1C Računovodstvo pri primeni pojednostavljenog sistema oporezivanja u 1C :Računovodstvo 8 - 24h Kurs 1C:Preduzeće 8. Rješavanje operativnih zadataka - 16 sati Kurs 1C Konfiguracija u sistemu 1C:Preduzeće 8.3 Rješavanje računovodstvenih problema - 24 sata Kurs 1C Konfiguracija u sistemu 1C:Enterprise Solucija proračunskih problema -8. 20 sati Kurs Osnove grafičkog dizajna u Adobe Photoshopu za početnike - 16 sati Kurs Praktična primjena BIT.FINANCE u dijelovima podsistema Trezor i Budžet - 32 sata Kurs Praktične postavke mehanizma prevođenja U BIT.FINANCE - 16 sati CSO kurs “ Praksa korišćenja programa 1C: Računovodstvo 8 u proizvodnim preduzećima - 16 ak. Delovi kurs OCD Vežbanje korišćenja programa “1C: Računovodstvo 8” u trgovini - 16 sati OCD kurs Vežbanje korišćenja programa “1C: Računovodstvo 8” u uslužnom sektoru - 16 sati Kurs Praktična primena BIT.FINANCE u smislu MSFI i podsistemi konsolidacije - 24 sata Kurs Praktična primjena BIT.FINANCE u smislu podsistema za upravljanje ugovorima - 16 sati Kurs BIT.CONSTRUCTION modul Izvođač - 16 sati Kurs BIT.CONSTRUCTION.Plate - 4 sata Kurs BIT.CONSTRUCTION modul "Supp" - 16 sati Kurs Brzi početak u programu "BIT. Stambeno-komunalne usluge 8" - 8h Kurs Prednosti i preračuni u BIT programu. Stambeno-komunalne usluge 8" - 8h Kurs Integracija BIT-a. Stambeno-komunalne usluge i "1C: Prof računovodstva" - 8h Seminar 1C: Upravljanje trgovinom 8 rev.11.3 za skladišne radnike i operatere 1C - 8h Seminar 1C: Upravljanje trgovinom 8 rev .11.3 za skladišne radnike i operatere 1C - 8h Seminar 1C: Upravljanje trgovinom 8 rev.11.3 za skladišne radnike i operatere 1C - 8h Seminar 1C Poresko računovodstvo i odraz PBU 18/02 u programu 1C: Računovodstveni program 8 - 5h Karakteristike seminara Računovodstvo PDV-a u 1C programu Računovodstvo preduzeća 8 (izdanje 3.0) - 10 sati Seminar Napredno računovodstvo osnovnih sredstava u programu 1C Računovodstvo 8 izdanje 3.0 - 6 sati Seminar UPP za računovođu - 6 sati Kurs 1C: Plate i upravljanje kadrovima. Prelazak sa 2.5 na verziju 3.1 Škola programiranja za djecu Obrazovna literatura o 1C Učešće u promociji Teško mi je odgovoriti / drugi kursDo 01.01.2015 porezno računovodstvo predviđa dvije vrste razlika povezanih s promjenama deviznih kurseva:

- Mjenjačnice po ugovorima zaključenim i plaćenim u stranoj valuti, koji su formirani zbog promjene zvaničnog kursa utvrđenog od strane Centralne banke Ruske Federacije;

- Iznosi po ugovorima, čiji je trošak izražen u konvencionalnim jedinicama, a plaćanje se vrši u rubljama po stopi o kojoj su ugovorile strane.

Ove razlike su uzete u obzir na različite načine:

- Kursne razlike su priznate na dan otplate obaveza ili na zadnji dan izvještajnog (poreskog) perioda, ovisno o tome šta je ranije nastupilo.

- Iznosne razlike su obračunate samo na dan otplate duga, a u slučaju prijevremene otplate na dan prodaje zaliha i materijala. Istovremeno, ove razlike u pogledu PDV-a pri naknadnom plaćanju dobara nisu usklađivane, već su uključene u vanposlovne prihode (rashode) poreskog obveznika.

Za transakcije zaključene prije 01.01.2015., ova procedura je sačuvana, pa pogledajmo primjer kako se u takvom slučaju uzimaju u obzir razlike u iznosu.

Korak po korak upute za računovodstvo transakcija u novčanim jedinicama zaključenim prije 01.01.2015. u 1C 8.3

Pogledajmo primjer. 08.10.2014 Remina doo je isporučila robu kupcu Tekhstroy doo u iznosu od 2.360 USD, uključujući PDV 360 USD. Prema sporazumu od 12.01.2014. Plaćanje se vrši u rubljama po kursu Centralne banke Ruske Federacije na dan uplate. Roba je plaćena 15.09.2014.

Korak po korak uputstva za računovodstvo ove transakcije prikazana su u tabeli ispod:

Korak 1

Napravimo ugovor za ovu transakciju u 1C 8.3:

Važno je instalirati odgovarajuću funkcionalnost programa:

Kreiramo dokument Faktura kupcu u odeljku Prodaja → Fakture kupcima → Kreiraj:

S Interneta preuzimamo tečajeve u 1C 8.3:

Korak 2

Odrazit ćemo isporuku robe u programu 1C 8.3. Dokument Prodaja robe može se generisati na osnovu Računa kupcu ili iz sekcije Prodaja:

pri čemu:

- Kurs Centralne banke Ruske Federacije je 36,4461 rublje;

- Izdati račun unosimo putem linka u dokumentu Prodaja robe:

Provjerimo transakcije prema dokumentu (dugme DtKt):

Vidimo da 1C 8.3 odražava prihod u rubljama i dolarima. Pogledajmo Knjigu prodaje (odjeljak Izvještaji). Vidimo da su prihod i PDV ispravno prikazani:

Korak 3

S obzirom da se kursne razlike, u slučaju neotplate duga, obračunavaju na kraju izvještajnog perioda, generisaćemo dokument Zatvaranje mjeseca za avgust 2014. godine. Stopa Centralne banke Ruske Federacije je 36,9316 rubalja:

Imajte na umu da se u meniju pojavio link. Otvaranjem komande Prikaži transakcije pomoću ovog linka, videćemo da računovodstvena evidencija odražava kursnu razliku u iznosu od 1.145,78 rubalja, koja je nastala usled promene kursa na dan 31.08.2016. :

Kako se kursna razlika ne odražava u poreskom računovodstvu, već postoje razlike u računovodstvenom i poreskom računovodstvu, nastaje privremena razlika. U našem slučaju, radi se o trajnoj razlici, na osnovu koje se obračunava odloženo poresko sredstvo u iznosu od 229,16 rubalja. (1.145,78 × 0,2 = 229,16 rubalja) U 1C 8.3 to se može provjeriti pomoću potvrde - obračun porezne imovine i obaveza.

Pređimo na rutinsku operaciju Zatvaranje mjeseca:

U 1C 8.3 izračun je napravljen ispravno:

Korak 4

Odrazit ćemo u programu 1C 8.3 plaćanje za robu od 15. septembra 2014. Idite na odjeljak Banka i blagajna → Izvodi iz banke → Priznanica na tekući račun. Kurs Centralne banke Ruske Federacije bio je 37,6545 rubalja:

Vidimo da je u poreskom računovodstvu razlika u iznosu formirana kao razlika prihoda po kursu na dan uplate, odnosno otpreme: )

Znak rezanja prsta: ko misli o tebi

Znak rezanja prsta: ko misli o tebi Proricanje sudbine na talogu kafe: Cvijet - Značenje simbola

Proricanje sudbine na talogu kafe: Cvijet - Značenje simbola Metode proricanja sudbine za gubitak izgubljene stvari

Metode proricanja sudbine za gubitak izgubljene stvari Supa sa pasuljem i piletinom

Supa sa pasuljem i piletinom Toskanska supa od bijelog pasulja

Toskanska supa od bijelog pasulja Test „Da li ste osoba koja se bavi konfliktima?“

Test „Da li ste osoba koja se bavi konfliktima?“ Dječje ćufte sa umakom

Dječje ćufte sa umakom