Плащания във валута 1s 8.3. Отчитане на приходите в чуждестранна валута по опростената данъчна система. Примери. Продажба на валутни печалби

Тази статия ще обхване основните случаи на курсови разлики, както и как да отразяваме курсовите разлики в 1C 8.3.

Съгласно клауза 4 от PBU 3/2006, стойността на активите и пасивите в чуждестранна валута или cu. за показване в счетоводството и отчитането се преизчислява в рубли. Разликата в оценката, възникнала в резултат на това, се нарича курсова работа.

Съгласно клауза 5 от PBU 3/2006, преизчисляването се извършва по официалния обменен курс към рублата, т.е. по курса на Централната банка на Руската федерация или по друг възможен курс, ако такъв курс е установен по споразумение на страните. Друг курс по споразумение на страните може да бъде например USD + 1%.

Средствата подлежат на преизчисляване (в банката, на каса), както и стойността на „длъжника“ и „кредитора“* в чуждестранна валута, което се извършва съгласно следните правила:

- До датата на получаване или отписване на DS във валута/погасяване на задължения;

- По дата на отчитане, т.е. в последния ден от месеца.

*Издадените и получени аванси в тази структура не подлежат на преоценка.

Разликата от преизчислението ще се отрази счетоводно като други приходи или разходи (в зависимост дали е отрицателна или положителна) по 91 сметки. В данъка (данък печалба) се отразява като неоперативен приход или разход в същата сметка, но в опростената данъчна система няма да бъде отразен.

Настройка на отчитане на курсови разлики в 1C 8.3

За да настроите курсови разлики в 1C 8.3, първо трябва да зададете правилно подробностите за споразумението с контрагента. В този случай става дума за договори, изразени във валута.

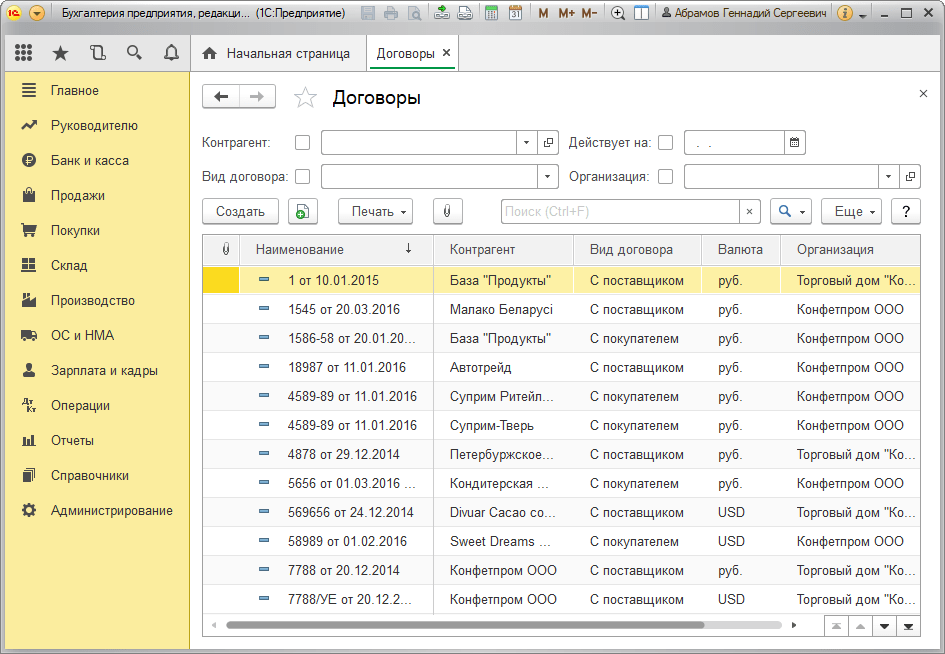

В 1C: Счетоводство 8.3 споразумение с контрагент може да бъде намерено чрез връзката „Споразумения“ в елемента на директорията „Контрагенти“ или в директорията „Споразумения“. И двете директории се намират в секция „Директории – Покупки и Продажби”.

Фигура 1 – Раздел „Споразумения“ на елемента от директория „Контрагенти“

Фигура 2 – Директория „Договори“

Нека разгледаме два случая на сключване на договори в чуждестранна валута.

Ако е сключен с резидент, взаимните разплащания могат да се извършват само в рубли, т.к в съответствие със Закона от 10 декември 2003 г. № 173-FZ „За регулиране и контрол на валутата“ валутните транзакции между резиденти са забранени.

В програмата 1C 8.3 създаването на споразумение с резидент, изразено във валута, ще изглежда така. В раздел "Изчисления" за подробности "Цена в"стойността на валутата ще бъде зададена и превключ „Плащане в“рублите ще имат значение.

Фигура 3 – Настройки на споразумение с резидент

Споразумение с нерезидент предполага възможност за взаимни разплащания в чуждестранна валута, т.к в съответствие със Закона от 10 декември 2003 г. № 173-FZ безналичните валутни транзакции между резиденти и нерезиденти могат да се извършват без ограничения.

В програмата 1C 8.3 създаването на споразумение с нерезидент, изразено във валута, ще изглежда така. В раздел "Изчисления" за подробности "Цена в"и превключете „Плащане в“стойността на валутата ще бъде зададена.

Фигура 4 – Настройки на договора с нерезиденти

Ако данните са конфигурирани правилно и изтеглените курсове са актуални*, всички данни, необходими за изчисления, ще бъдат попълнени автоматично в 1C документи.

* Курсовете могат да се зареждат ръчно или автоматично в информационния регистър „Валутни курсове“.

За ръчно изтегляне отворете директорията „Валути“ в секцията „Директории/Банка и каса“ и щракнете върху „Изтегляне на обменни курсове“.

Фигура 5 – Директория „Валути“

Можете да добавите нова валута към директорията с помощта на бутона „Създаване – Нов“ или да изберете необходимата от класификатора с помощта на бутона „Създаване – По класификатор“.

Фигура 6 – Добавяне на валута от класификатора

За автоматично зареждане се изпълняват настройките на планираната задача със същото име.

Отчитане на курсовите разлики в 1C 8.3

Така че, ако изброените настройки в програмата 1C са направени правилно, тогава разликата в обменния курс се отразява автоматично:

- По дата на операция,чрез документа, който регистрира тази сделка. Например чрез документите „Получаване/отписване от разплащателна сметка“, „Продажби/Получаване на стоки“.

- В края на месецачрез „Преоценка на валутни средства”, която се стартира автоматично в процедура „Приключване на месец”.

Отразяване на курсови разлики в 1C 8.3

Пример №1. При закупуване на стоки по договор в чуждестранна валута

В нашия пример, съгласно споразумението с доставчика, стоките са изпратени преди плащането. Това събитие е записано с помощта на документа за разписка за стоки.

Фигура 7 – Договор с доставчик

Фигура 7 – Договор с доставчик

Курсът в „Стокова разписка” се попълва автоматично от информационен регистър „Валутни курсове”.

Фигура 8 – „Получаване на стоки“

Фигура 8 – „Получаване на стоки“

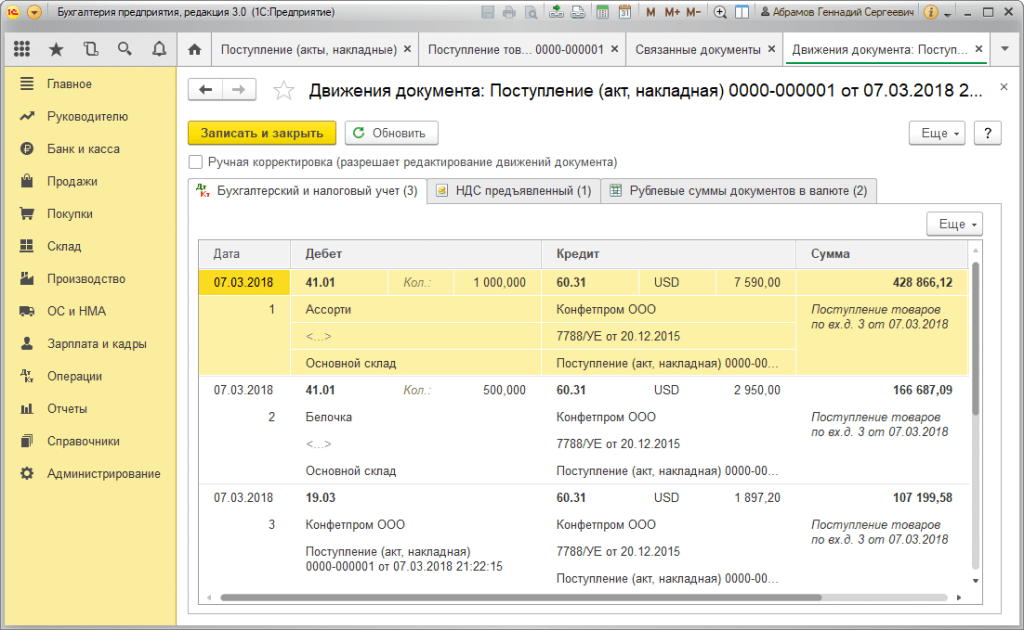

Фигура 9 – Осчетоводявания за „Получаване на стоки“

Фигура 9 – Осчетоводявания за „Получаване на стоки“

Плащането е извършено няколко дни по-късно от изпращането и е регистрирано в програмата с помощта на документа „Отписване от сметката“. Валутният курс в него се попълва автоматично от регистъра „Валутни курсове“, променливата „Сума“ съдържа стойността на сумата за отписване в рубли, променливата „Сума за сетълмент“ съдържа стойността на сумата за отписване в чужда валута. Обменният курс към датата на плащане се попълва в детайла „Сетълмент курс“.

Фигура 10 – Документ „Отписване от сметка“

Фигура 10 – Документ „Отписване от сметка“

Осчетоводяването на курсовата разлика в този случай беше отразено в документа „Отписване от сметката“, т.к преизчисляване на стойността на кредитора е настъпило на датата на погасяване на задълженията, т.е. на датата на плащането.

Курсовата разлика е 702 752,79 - 706 446,64 = |-3 693,85| = 3693,85 рубли. Получената стойност съвпада със стойността в осчетоводяването за курсовата разлика Dt 91.02 – Kt 60.31 в документа „Отписване от разплащателна сметка“. Така отрицателната курсова разлика е отразена в сметка 91.02 „Други разходи“.

Фигура 11 - Осчетоводявания според документа „Отписване от сметка“

Фигура 11 - Осчетоводявания според документа „Отписване от сметка“

Пример №2. По отношение на валутната търговия

Като част от операцията покупки на валутапрехвърлянето на DS към банката се извършва чрез документа „Отписване от сметка“ (тип „Други сетълменти с контрагенти“). Детайлът „Сметка за сметка“ съдържа сметка 51 „Разплащателни сметки“, а „Разплащателна сметка“ – 57.02 „Покупка на чуждестранна валута“.

Фигура 12 – Прехвърляне на средства към банката за закупуване на валута от документа „Отписване от сметка“

Фигура 12 – Прехвърляне на средства към банката за закупуване на валута от документа „Отписване от сметка“

Фигура 13 – Осчетоводявания „Отписване от сметка“

Фигура 13 – Осчетоводявания „Отписване от сметка“

За заверяване на закупена валута по сметка (съответно валутна сметка) става от „Постъпления по сметка” с вид операция „Покупка на валута”. Редът „Сметка“ съдържа сметка 52 „Валутни сметки“, а „Разплащателна сметка“ - 57.02 „Покупка на чуждестранна валута“. „Банков курс“ съдържа валутния курс, определен от банката за покупка на валута. Курсът на Централната банка се попълва автоматично в едноименните детайли на датата на транзакцията. За да покажете разликата, активирайте „Отразяване на курсовите разлики като разходи“.

Фигура 14 – Кредитиране на закупена валута към валутна сметка чрез „Получаване към сметка“

Фигура 14 – Кредитиране на закупена валута към валутна сметка чрез „Получаване към сметка“

DS в размер на 312 406,05 рубли се кредитира по обменния курс на Централната банка и се отразява от записи Dt 52 - Kt 57.02 „Покупка на чуждестранна валута“.

Тук курсовата разлика възниква в резултат на преизчисляването на DS на датата на получаване, така че се показва в „Постъпление по сметка“.

Курсовата разлика е 312 406,05 - 315 700,00 = |-3 293,95| = 3 293,95 рубли. Получената стойност съвпада със стойността в осчетоводяването за курсовата разлика Dt 91.02 – Kt 57.02 в документа „Постъпление по разплащателна сметка“.

Така отрицателната курсова разлика е отразена в сметка 91.02 „Други разходи“. Осчетоводяване на курсови разлики в 1C:

Фигура 15 – Осчетоводяване на курсови разлики при закупуване на валута в документа „Приход по сметка“

Фигура 15 – Осчетоводяване на курсови разлики при закупуване на валута в документа „Приход по сметка“

Сумата от 320 000,00 рубли, преведена за закупуване на валута, е изразходвана повече от 315 700,00 рубли. Следователно остатъкът от средства в размер на 320 000,00 – 315 700,00 = 4300 рубли трябва да бъде кредитиран по сметката в рубли чрез документа „Получаване по разплащателна сметка“ с тип транзакция „Друго разписка“.

Операция продажби на валутаизвършва по подобен начин:

- Прехвърлянето на средства към банката от сметка в чуждестранна валута се регистрира в „Отписване от сметка“ с изглед „Други сетълменти с контрагенти“. Детайлът „Сметка“ съдържа сметка 52 „Валутни сметки“, „Разплащателна сметка“ - 57.22 „Продажби на чуждестранна валута“.

- Кредитирането на DS от продажбата на чуждестранна валута по сметка в рубла се извършва чрез „Получаване по разплащателната сметка“ с вида на операцията „Постъпления от продажба на чуждестранна валута“. „Счетоводна сметка“ и „Разплащателна сметка“ съдържат съответно сметки 51 и 57.22.

Пример №3. При условия на преизчисляване в последния ден на месеца

Като част от рутинната операция „Преоценка на чуждестранна валута” документът се стартира автоматично в процедура „Приключване на месеца”, намираща се в „Операции/Приключване на период” или в „Операции/Приключване на период/Рутинни операции”.

Фигура 16 – Процедура „Приключване на месеца“.

Фигура 16 – Процедура „Приключване на месеца“.

При извършване на рутинната операция „Преоценка на чуждестранна валута“ стойността на салдата се превежда в рубли за всички сметки със знака на валутното счетоводство по курса на Централната банка на Руската федерация в директорията „Валути“. При преоценка на валутни средства салдото в чуждестранна валута се счита за непроменено.

Фигура 17 – Транзакции на валутна преоценка

Фигура 17 – Транзакции на валутна преоценка

Салдата в регулираната счетоводна валута (рубли) се изчисляват по курса, посочен в директорията „Валути“ към момента на преоценката, следователно преди операцията трябва да се уверите, че текущите курсове на използваните валути са установени на желаните дата на отчетния период (последния ден на месеца).

От 1 януари 2015 г. понятието „разлика в сумата“ е изключено от данъчното законодателство на Руската федерация. Отклоненията в сумите, причинени от промени в валутния курс, установен от Централната банка или по споразумение на страните, при преизчисляване на искове, изразени в чуждестранна валута и платими в рубли, са предмет на изискванията на данъчното законодателство, установено за курсови разлики в чл. . Изкуство. 250, 265, 271 и 272 от Данъчния кодекс на Руската федерация.

В тази статия ще разгледаме подробно, използвайки прост пример, как от 1 януари 2015 г. сетълментите с купувача за доставени стоки се отразяват в счетоводните записи на организацията доставчик, ако договорната цена на стоките е установени в чуждестранна валута, а сетълментите се извършват в рубли. За да демонстрираме горния пример, ще използваме програмата 1C: Accounting 8 издание 3.0.

Съгласно чл. 506 от Гражданския кодекс на Руската федерация, съгласно договор за доставка, доставчикът-продавач, който извършва стопанска дейност, се задължава да прехвърли стоките, произведени или закупени от него, на купувача в рамките на определен период или срокове.

Купувачът плаща за доставените стоки в съответствие с процедурата и формата на плащане, предвидени в договора за доставка (клауза 1, член 516 от Гражданския кодекс на Руската федерация).

В съответствие с параграф 2 на чл. 317 от Гражданския кодекс на Руската федерация, парично задължение може да предвижда, че то се изплаща в рубли в размер, еквивалентен на определена сума в чуждестранна валута или конвенционални парични единици. В този случай дължимата сума в рубли се определя по официалния обменен курс на съответната валута или конвенционални парични единици в деня на плащането, освен ако друг курс или друга дата за нейното определяне не е установена със закон или по споразумение на страните. .

Нека разгледаме един пример.

Организацията "Рассвет" прилага общия режим на данъчно облагане - метода на начисляване и PBU 18/02 "Изчисляване на корпоративния данък върху доходите." Организацията е платец на данък върху добавената стойност.

На 20 януари 2015 г. организацията Rassvet изпрати стоки на организацията Купувач. В съответствие с договора цената на стоките е определена в чуждестранна валута и е 1000 евро плюс ДДС 18% (180 евро).

Плащането на стоките, в съответствие с договора, трябва да се извърши в рубли по официалния курс на еврото в деня на плащането плюс 5%. Купувачът е платил стоката на 13 февруари 2015 г. Обменните курсове на евро (условно) към датата на изпращане на стоките, в края на месец януари и към датата на плащане са представени в таблицата на фиг. 1.

Тъй като споразумението на страните определя специален (първоначален) размер на плащане за стоки (евро + 5%), първото нещо, което трябва да се направи в програмата, е да се създаде нова валута (условна единица), която ще бъде свързана спрямо курса на друга валута (евро).

За да направите това, трябва да създадете нов елемент в директорията Валути (ще го наречем „Евро + 5%“) и да използвате превключвателя, за да посочите, че той е свързан с курса на друга валута - EUR, а надценката е 5%. Пример за създаден елемент в директорията Валути е показан на фиг. 2.

След това трябва правилно да съставите споразумение с купувача, нека го наречем Споразумение за ЕС. Видът на договора, естествено, трябва да бъде „С купувача“, а в раздела „Изчисления“ е необходимо да посочите, че цените в договора са във валута (условна единица) - EUR + 5%, а плащането е в рубли.

Пример за попълване на формуляра за елемента от директория Договори е показан на фиг. 3.

За да извършим операцията по изпращане на стоки до купувача, ще използваме документа Продажби на стоки и услуги с операция Стоки.

В заглавката на документа ще посочим контрагента-купувач и ще изберем Споразумението, което сме формирали в ЕС. В горната дясна част на документа, в линка Цени в документа, ще бъде отразена валутата, използвана в съответствие с договора (EUR + 5%) и нейния обменен курс към датата на продажбата. В съответствие с нашия пример курсът на конвенционална единица (cu) се определя като официалния курс на еврото плюс 5%: курсът на EUR + 5% = 74,00 рубли. * 105% = 77,70 rub.

В табличната част на документа ще посочим продавания продукт, неговото количество и цена. В съответствие с договора цената на стоките е 1000 USD. (евро + 5%) плюс ДДС 18% (180 USD).

Когато се извърши, документът ще отпише продадените стоки (Dt 90.02.1 „Себестойност на продажбите за дейности с основната данъчна система“ - Kt 41.01 „Стоки в складове“), натрупа дълг на купувача и признае приход (Dt 62.31 „ Разплащания с купувачи и клиенти (през г. д.)" - Kt 90.01.1 "Приходи от дейности с основната данъчна система") и ще начисли ДДС (Dt 90.03 "Данък върху добавената стойност" - Kt 68.02 "Данък върху добавената стойност") . Документът също така ще създаде запис в книгата за продажби (Регистър за натрупване на ДДС за продажби).

Документът Продажби на стоки и услуги и резултатът от изпълнението му са представени на фиг. 4.

В съответствие с представените транзакции дългът на купувача в рубли към момента на изпращане е 91 686 рубли. (1180 cu * 77,70 rub.) в счетоводството и данъчното счетоводство.

Сумата на начисления ДДС е 13 986 рубли.

Продавачът е длъжен да издаде фактура. Документът Издадена фактура се създава по обичайния начин, чрез връзка в долния колонтитул на документа за изпълнение.

Печатната форма на издадения документ за фактура е показана на фиг. 5.

Данъчната основа за ДДС върху продажбата на стоки се определя към момента на доставката като договорната стойност на тези стоки без ДДС (клауза 1 на член 154 от Данъчния кодекс на Руската федерация).

В съответствие с параграф 4 на чл. 153 от Данъчния кодекс на Руската федерация, ако при продажба на стоки (работа, услуги), имуществени права по договори, задължението за плащане за които е предвидено в рубли в размер, еквивалентен на определена сума в чуждестранна валута или конвенционални парични единици , моментът на определяне на данъчната основа е денят на изпращане, когато се определя данъчната основа, чуждестранната валута или конвенционалните парични единици се конвертират в рубли по официалния обменен курс към датата на изпращане. При последващо плащане данъчната основа не се коригира. Разликите в размера на ДДС, направени от продавача при последващо плащане на стоки, се вземат предвид като част от неоперативните приходи или извъноперативните разходи съгласно чл. 250 и чл. 265 Данъчен кодекс на Руската федерация.

В счетоводството преизчисляването на дълга, изразено в чуждестранна валута и конвенционални единици, в съответствие с клауза 7 и клауза 8 от PBU 3/2006, се извършва на датата на транзакцията в чуждестранна валута (датата на плащане) и датата на отчитане ( края на месеца).

При преизчисляване на стойността на пасивите, курсовата разлика се отразява в счетоводството (клауза 11 от PBU 3/2006). Курсовата разлика подлежи на зачитане на финансовите резултати на организацията като други приходи или други разходи (клауза 13 от PBU 3/2006).

За целите на данъка върху доходите на сделки, сключени от 1 януари 2015 г., сетълментите в конвенционални единици, както и сетълментите в чуждестранна валута, се преоценяват на датата на валутната транзакция и на последния ден от месеца (клауза 8 на член 271, клауза 10, член 272 от Данъчния кодекс на Руската федерация). При преоценка на пасиви, чиято стойност е изразена в чуждестранна валута или конвенционални парични единици, се признават неоперативни приходи или неоперативни разходи - курсови разлики (клауза 11 на член 250, подточка 5 на клауза 1 на член 265 от Данъчния кодекс на Руската федерация).

Осчетоводяване на рутинната сделка Преоценка на чуждестранна валута в края на месец януари е представена на фиг. 6.

По-подробна информация за преоценката на чуждестранна валута може да бъде получена от съответното удостоверение за изчисление. При настройката на този сертификат ще посочим, че искаме да получаваме счетоводни и данъчни счетоводни данни, като вземем предвид постоянните и временните разлики.

От сертификата виждаме, че дългът на купувача е 1180 cu, обменният курс на конвенционална единица към 31 януари 2015 г. е равен на 81,90 рубли. (Евро курс + 5% = 78,00 рубли * 105%), размерът на дълга в рубли преди преоценка е равен на 91 686 рубли. Курсът на еврото се е увеличил след изпращането на стоките, дългът в рубли след преоценка е 96 642 рубли. (1180 cu * 81,90 rub.). Размерът на дълга в рубли в резултат на преоценка се е увеличил с 4956 рубли. (96 642 рубли - 91 686 рубли), следователно други приходи се признават в счетоводството, а за целите на данъка върху дохода се признават неоперативни приходи в размер на 4 956 рубли.

Справочното изчисление за преоценката на активите в чуждестранна валута е показано на фиг. 7.

Плащането на стоките е извършено на 13 февруари 2015 г. Валутен курс на тази дата е 78,75 рубли. (ставка EUR + 5% = 75,00 рубли * 105%), следователно, в съответствие със споразумението, купувачът превежда 92 925 рубли. (1180 cu * 78,75 rub.).

Както вече отбелязахме, в счетоводството от 2015 г. за целите на данъка върху дохода преизчисляването на дълга, изразено в конвенционални единици, се извършва на датата на транзакцията (в нашия случай датата на плащане).

За да отрази транзакцията на плащане на дълг от купувача, програмата използва документа Разписка по разплащателната сметка с тип транзакция Плащане от купувача.

Заглавката на документа посочва платеца-купувач и сумата на средствата, преведени от него.

В табличната част на документа изберете споразумението, в съответствие с което е извършено плащането. Погасяването на дълга може да бъде зададено автоматично или чрез документ. Всички останали данни в секцията таблица ще бъдат попълнени автоматично.

Когато бъде извършен, документът ще преоцени дълга в конвенционални единици в счетоводството и данъчното счетоводство, ще затвори дълга и ще капитализира средствата.

Документът Разписка по разплащателната сметка и резултатът от изпълнението му са представени на фиг. 8.

Дългът на купувача е 1180 cu, обменният курс на конвенционална единица към датата на последната преоценка (31 януари 2015 г.) е 81,90 рубли. (лихва в евро + 5% = 78,00 рубли * 105%), размерът на дълга в рубли е 96 642 рубли. В момента на плащането обменният курс на еврото падна до 75,00 рубли. Съответно курсът на нашата конвенционална единица намаля - 78,75 (курс EUR + 5% = 75,00 рубли * 105%). Размерът на дълга в рубли към датата на плащане е 92 925 рубли. (1180 cu * 78,75 rub.). В резултат на преоценката размерът на дълга в рубли намалява с 3717 рубли. (96 642 рубли - 92 925 рубли), следователно други разходи се признават в счетоводството, а за целите на данъка върху дохода се признават неоперативни разходи в размер на 3717 рубли.

Да проверим закриването на сметката на дълга - 62.31. Отчетът за баланса на сметката е представен на фиг. 9.

Да видим как се попълва регламентираното отчитане.

В съответствие с ал. 11 век 250 от Данъчния кодекс на Руската федерация, положителна курсова разлика се отнася до неоперативни приходи и се отразява в ред 100 на Приложение 1 към лист 02 на декларацията за данък върху печалбата.

В съответствие с ал. 5 т. 1 чл. 265 от Данъчния кодекс на Руската федерация, отрицателните курсови разлики се отнасят до неоперативни разходи и се отразяват в ред 200 на Приложение 2 към лист 02 на декларацията за данък върху печалбата.

На фиг. 10.

На фиг. единадесет.

- Изберете курс - Курс по Microsoft Office Excel - 16 часа Курс по Microsoft Office PowerPoint - 18 часа Интензивен семинар Технология за създаване на финансови модели в EXCEL - 8 часа Експресен семинар Приложно бюджетиране за начинаещи - 8 часа Общ курс 1C Оператор - 26 часа Курс 1C Оператор - 16 часа 1C курс Счетоводство 8 изд.3.0 Практическо овладяване на счетоводството от самото начало - 80 часа Курс 1C Счетоводство 8 изд.3.0. Използване на конфигурацията - 32 часа Курс 1C Счетоводство на публична институция 8 - 24 часа Курс Стъпка по стъпка преход към нови стандарти на бюджетно счетоводство в 1C: Счетоводство на държавна институция 8 - 16 часа Семинар 1C Характеристики на счетоводството на ДДС в Програма 1C: Счетоводство на предприятие 8 (версия 3.0) - 8 часа Семинар Изчисления с отговорни лица: от теория към практика в 1C:Счетоводство 8 - 6h Семинар Счетоводство за чуждестранни служители в 1C:ZUP 8 - 8h Семинар Деца в 1C:ZUP 8 - 8ч Семинар ДДС и данък общ доход 2019 - 7ч Семинар Заплата 2019 - 7 ч. Семинар Финансов анализ за счетоводител - 7 ч. Семинар Счетоводство на външноикономическата дейност - 7 ч. Курс 1C Грешки в счетоводството - открийте и неутрализирайте! - 9h Курс 1C Лесен преход към ДДС 20% - 5h Курс 1C Счетоводство по ДДС (данък върху добавената стойност) - 24h Курс 1C Счетоводство 8. Първи стъпки - 10h Курс 1C Заплати и управление на персонала 8. Първи стъпки - 10h Курс 1C Управление на търговията 8 Първо стъпки - 10 часа Курс 1C:Enterprise 8 Автоматизация на данъчното счетоводство - 24 часа Курс Теория на счетоводството за начинаещи - 24 часа Курс 1C Управление на търговия издание 11.3 - 40 часа Курс 1C Управление на търговия 8, издание 11. Задълбочено изучаване на възможностите на програмата - 32 часа Курс 1C Управление на персонала 8 - 16 часа Курс 1C Заплата и управление на персонала 8 изд. 3.1 - 32h Курс 1C Теория и практика на изчисляване на заплатите в 1C Enterprise 8 - 80h Курс 1C Заплати и персонал на бюджетна институция - 32h Курс Счетоводство на персонала в 1C: Управление на заплатите и персонала 3.0 - 24h Express курс Управленско счетоводство в 1C: Заплати и управление от персонал на CORP - 6 часа Курс 1C Retail 8. Използване на конфигурация - 20 часа Курс 1C: Комплексна автоматизация 8 - 40 часа Курс 1C: Комплексна автоматизация 8. Търговски операции - 24 часа Курс 1C: Комплексна автоматизация 8. Регулирано счетоводство - 32 часа Курс Оперативно управление в малкия бизнес с помощта на програмата 1C Управление на нашата компания 8, изд.1.4 - 24h Курс 1C: Документооборот 8 – 16h Курс 1C UPP 8. (ed. 1.3) Концепция и търговска функционалност - 24h Курс 1C UPP 8. (ред. 1.3) Планиране и бюджетиране - 16ч. Курс 1C UPP 8. (rev. 1.3) Регулирано счетоводство, Персонал, Заплата - 24 часа Курс 1C UPP 8. (Rev. 1.3) Производствено счетоводство - 16 часа Концепция на курса на приложното решение 1C:ERP Управление на предприятието 2 - 24 часа Курс Управление на производство и ремонт в приложното решение 1C:ERP Управление на предприятието 2 - 32 часа Управление на курса Отчитане на разходите, финансови резултати в приложеното решение 1C:ERP Управление на предприятие 2 - 24 часа Концепция на курса на приложеното решение 1C:ERP Управление на предприятие 2 - 24 часа Съдържание на курса мениджър 1C-Bitrix: Управление на сайта. Основен курс - 16 часа Курс 1C-Bitrix Администратор: Управление на сайт" и "1C-Bitrix24: Корпоративен портал" - 16 часа Курс 1C-Bitrix Разработчик: Управление на сайт" и "1C-Bitrix24: Корпоративен портал" - 16 часа 1C-Bitrix Курс за разработчици: Управление на сайта" и "1C-Bitrix24: Корпоративен портал. Ниво 2" - 16 часа Курс 1C Enterprise. Въведение в конфигурацията - 24 часа Курс Основи на програмирането в системата 1C:Enterprise 8.3 - 24 часа Курс Инструменти за интеграция и обмен на данни в системата 1C Enterprise 8 - 24 часа Курс Използване на заявката език в системата 1C Enterprise 8.3 - 24 часа Курс 1C Система за съставяне на данни - отчитане в системата "1C:Enterprise 8" - 24h Курс Администриране на системата 1C:Enterprise 8 - 32h Курс 1C Счетоводство при прилагане на опростена данъчна система в 1C :Счетоводство 8 - 24 часа Курс 1C:Enterprise 8. Решаване на оперативни задачи - 16 часа Курс 1C Конфигурация в системата 1C:Enterprise 8.3 Решаване на счетоводни проблеми - 24 часа Курс 1C Конфигурация в системата 1C:Enterprise 8. Решаване на изчислителни задачи - 20 часа Курс Основи на графичния дизайн в Adobe Photoshop за начинаещи - 16 часа Курс Практическо приложение на BIT.FINANCE в части от подсистемите на финансите и бюджета - 32 часа Курс Практически настройки на механизма за превод IN BIT.FINANCE - 16 часа CSO курс “ Практика за използване на програмата 1C: Счетоводство 8 в производствени предприятия - 16 ак. Части CSO курс Практика на използване на програмата “1C: Счетоводство 8” в търговията - 16 часа CSO курс Практика на използване на програмата “1C: Счетоводство 8” в сектора на услугите - 16 часа Курс Практическо приложение на BIT.FINANCE по отношение на МСФО и Консолидационни подсистеми - 24 часа Курс Практическо приложение BIT.FINANCE по отношение на подсистемата за управление на договори - 16 часа Курс BIT.CONSTRUCTION модул Изпълнител - 16 часа Курс BIT.CONSTRUCTION.Заплати - 4 часа Курс BIT.CONSTRUCTION модул "Снабдяване и склад" - 16 часа Курс Бърз старт в програмата "BIT. Жилищни и комунални услуги 8" - 8 часа Курс Ползи и преизчисления в програмата BIT. Жилищни и комунални услуги 8" - 8h Курс Интеграция на BIT. Жилищни и комунални услуги и "1C: Accounting Prof" - 8h Семинар 1C: Управление на търговията 8 rev.11.3 за складови служители и оператори 1C - 8h Семинар 1C: Управление на търговията 8 rev .11.3 за складови служители и оператори 1C - 8h Семинар 1C: Управление на търговията 8 rev.11.3 за складови служители и оператори 1C - 8h Семинар 1C Данъчно счетоводство и отразяване на PBU 18/02 в 1C: Счетоводна програма 8 - 5h Семинар Характеристики на Отчитане на ДДС в програмата 1C Enterprise Accounting 8 ( издание 3.0) - 10 часа Семинар Разширено отчитане на дълготрайни активи в програмата 1C Accounting 8 издание 3.0 - 6 часа Семинар на UPP за счетоводител - 6 часа Курс 1C: Заплати и управление на персонала. Преход от 2.5 към версия 3.1 Училище по програмиране за деца Образователна литература за 1C Участие в промоцията Трудно ми е да отговоря / друг курсДо 01.01.2015г данъчно счетоводство, предвидено за два вида разлики, свързани с промените в обменните курсове:

- Обменни бележки по договори, сключени и платени в чуждестранна валута, които са формирани поради промени в официалния обменен курс, установен от Централната банка на Руската федерация;

- Суми по договори, чиято цена е изразена в конвенционални единици, а плащането се извършва в рубли по курса, договорен от страните.

Тези разлики бяха взети предвид по различни начини:

- Курсовите разлики се признават на датата на погасяване на задълженията или на последния ден от отчетния (данъчен) период, което от двете е настъпило по-рано.

- Сумовите разлики са изчислени само на датата на погасяване на дълга, а в случай на предплащане на датата на продажба на материални запаси и материали. В същото време тези разлики по отношение на ДДС при последващо плащане на стоки не са коригирани, а са включени в неоперативните приходи (разходи) на данъкоплатеца.

За транзакциите, сключени преди 01.01.2015 г., тази процедура е запазена, така че нека да разгледаме пример как се вземат предвид разликите в сумите в такъв случай.

Инструкции стъпка по стъпка за отчитане на транзакции в парични единици, сключени преди 01.01.2015 г. в 1C 8.3

Нека разгледаме един пример. 10.08.2014 г Remina LLC изпрати стоки на купувача Tekhstroy LLC на стойност 2360 USD, включително ДДС 360 USD. Съгласно споразумението от 12.01.2014г. Плащането се извършва в рубли по обменния курс на Централната банка на Руската федерация в деня на плащането. Стоката е платена на 15.09.2014г.

Инструкциите стъпка по стъпка за осчетоводяване на тази транзакция са представени в таблицата по-долу:

Етап 1

Нека съставим споразумение за тази транзакция в 1C 8.3:

Важно е да инсталирате подходящата функционалност на програмата:

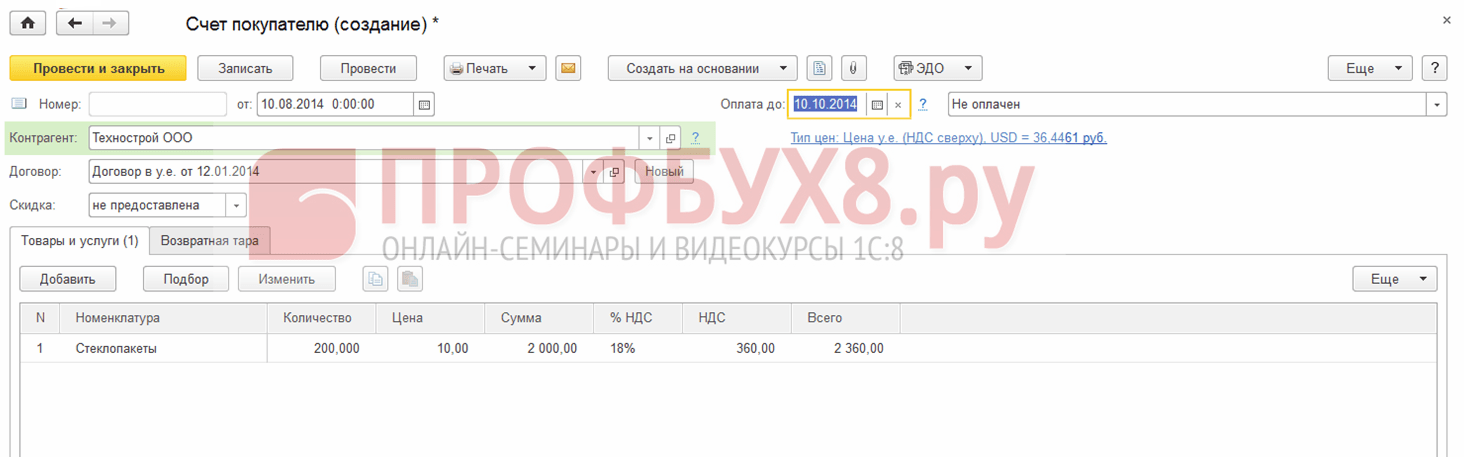

Нека създадем документа Фактура към купувача в секцията Продажби → Фактури към купувачи → Създаване:

Изтегляме обменните курсове в 1C 8.3 от Интернет:

Стъпка 2

Ще отразим изпращането на стоки в програмата 1C 8.3. Документът Продажби на стоки може да се генерира въз основа на Фактура към купувача или от раздел Продажби:

при което:

- Обменният курс на Централната банка на Руската федерация е 36,4461 рубли;

- Въвеждаме издадената фактура чрез линка в документ Продажби на стоки:

Да проверим транзакциите по документа (бутон DtKt):

Виждаме, че 1C 8.3 отразява приходите в рубли и долари. Нека проверим книгата за продажби (раздел Отчети). Виждаме, че приходите и ДДС са отразени правилно:

Стъпка 3

Знаейки, че курсовите разлики, в случай на непогасяване на задължение, се изчисляват в края на отчетния период, ще генерираме документ Приключване на месеца за август 2014 г. Курсът на Централната банка на Руската федерация е 36,9316 рубли:

Моля, обърнете внимание, че в менюто се появи връзка. Отваряйки командата Показване на транзакции, използвайки тази връзка, ще видим, че счетоводните записи отразяват курсовата разлика в размер на 1145,78 рубли, която се формира поради промени в обменния курс към 31.08.2016 г. :

Тъй като курсовата разлика не се отразява в данъчното счетоводство, но има разлики в счетоводството и данъчното счетоводство, възниква временна разлика. В нашия случай това е постоянна разлика, въз основа на която се начислява отсрочен данъчен актив в размер на 229,16 рубли. (1145,78 × 0,2 = 229,16 рубли) В 1C 8.3 това може да се провери с помощта на сертификат - изчисляване на данъчни активи и пасиви.

Да преминем към рутинната операция Приключване на месеца:

В 1C 8.3 изчислението е направено правилно:

Стъпка 4

Ще отразим в програмата 1C 8.3 плащането за стоки от 15 септември 2014 г. Отидете в раздел Банка и каса → Банкови извлечения → Разписка по разплащателна сметка. Обменният курс на Централната банка на Руската федерация е 37,6545 рубли:

Виждаме, че в данъчното счетоводство разликата в сумата се формира като разлика в приходите по обменните курсове съответно на датите на плащане и изпращане: )

Вино от касис у дома - технология

Вино от касис у дома - технология Козунак с извара - най-вкусната рецепта

Козунак с извара - най-вкусната рецепта Класическа окрошка с квас

Класическа окрошка с квас Тълкуване на сънища на Дмитрий и Надежда Зима

Тълкуване на сънища на Дмитрий и Надежда Зима Домашен пастет от пилешки дробчета: рецепти

Домашен пастет от пилешки дробчета: рецепти Рецепти за консервиране на круши

Рецепти за консервиране на круши Мариновани круши за зимата: как да готвите без стерилизация

Мариновани круши за зимата: как да готвите без стерилизация