Настройки закрытия месяца. Настройки закрытия месяца Как в упп закрыть период

Большинство проводок по приходу или расходу делаются при внесении в 1С соответствующих первичных документов. Но бывают операции, которые надо делать с определенной регулярностью, например, раз в месяц или квартал, при этом можно задать четкий алгоритм такого расчета. В этом случае нам поможет обработка Закрытие месяца, которая автоматически произведет необходимые вычисления. В данной статье на примере конфигурации 1С Бухгалтерия предприятия 8.3 будет приведена пошаговая инструкция по закрытию месяца*.

Следует отметить, что многие параметры того, как именно будет происходить закрытие месяца, задаются в настройках Учетной политики. Мы не будем рассматривать все особенности ее настройки, рекомендуем только обратить внимание на правильность ее заполнения для получения корректных результатов.

*Так как в статье будут показаны разные ситуации, рисунки не будут связаны между собой одним периодом и наименованием организации.

Операция Закрытие месяца в БП 8.3

Операция «Закрытие месяца» находится по «адресу»: Операции – блок Закрытие периода – Закрытие месяца.

Если не задана организация или учетная политика, то можно увидеть все доступные пункты, которые могут быть при закрытии месяца. Сразу отметим, что в одной организации такая сборка быть не может, т.к. выбор вариантов зависит от системы налогообложения, настроек учетной политики и предварительно введенных первичных документов.

Как видим, обработка по закрытию месяца в 1С БП 8.3 содержит четыре блока, которые необходимо «пройти» последовательно.

Здесь же можно предварительно отследить динамику проведения документов во времени: если задним числом перепровели какой-либо документ, перед тем, как провести закрытие месяца, программа предложит сделать перепроведение всех последующих.

На нижней панели видно подсказку по статусу выполненных операций, из которых проведенная без ошибок будет окрашена зеленым, ошибочная красным и т.д.

Сделать закрытие месяца в 1С 8.3 Бухгалтерия необходимо последней операцией за месяц. Но в списке допустимых операций можно увидеть Расчет зарплаты и регламентные документы по НДС, только обычно зарплата к закрытию месяца уже посчитана и сведена, поэтому трогать ее перепроведением не хочется. С формированием книги покупок и продаж то же самое. Что же делать?

В 1С предусмотрели такой поворот событий. И если Начисление зарплаты и Формирование книг покупок и продаж за месяц уже были произведены, то пересчитываться и перепроводиться они не будут. Возле этих операций рядом с галочкой о проведении появится символ-карандаш, означающий, что операция могла правиться вручную.

Если начисление зарплаты не проводилось, но оклады сотрудникам установлены, при проведении месяца зарплата и взносы начислятся автоматически на основании окладов. Бывают ситуации, когда действительно не надо начислять зарплату за период. Тогда или откройте сформированную зарплату и обнулите суммы, или предварительно создайте пустой документ по начислению зарплаты.

Также следует отметить, что доступные пункты при закрытии месяца зависят от многих факторов. Например, регламентные документы по НДС появляются в конце каждого квартала, а реформация баланса в декабре. Если у предприятия нет основных средств или не надо списывать стоимость спецодежды, то такие операции и не будут в списке доступных. Как только ситуация изменится, увеличится и количество пунктов в обработке при закрытии месяца.

Если надо отменить закрытие месяца, для этого существует специальная кнопка. При этом операции, отмеченные как скорректированные вручную, останутся проведенными.

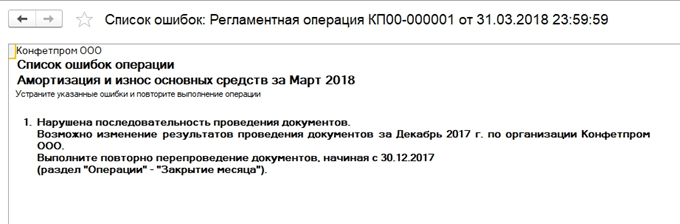

Посмотрим на ситуацию, когда, несмотря на предупреждение о необходимости перепровести документы, просто отменили закрытие месяца и решили выполнить его снова. Появился ошибочный пункт по амортизации. По щелчку мыши можно вызвать контекстное меню и посмотреть ошибки.

В данном случае предлагают перепровести документы. Обратите также внимание, что операция по закрытию месяца выполняется в последний день периода, с указанием времени – 23:59:59.

Отметим, что в пределах первого блока операции провелись независимо друг от друга, но поскольку одна из них ошибочная, дальше закрытие месяца формироваться не стало.

Если решим перепровести прошлые периоды, то корректно проведенные операции изменят свой статус с Выполнено на Необходимо повторить.

Все сформированные справки-расчеты можно посмотреть по нажатию соответствующей кнопки. Есть еще кнопка она не покажет ничего нового, подробных расчетов по ней нет, только статусы операций, которые и так хорошо видны.

Рассмотрим отдельные виды расчетов при закрытии месяца. Проводки по начислению амортизации мы видели, они рассчитываются в зависимости от остаточной стоимости и срока полезной эксплуатации, которые были указаны по каждому основному средству.

Блок 1

Тут есть пункт Корректировка стоимости номенклатуры. Перед расчетом себестоимости сначала должна правильно рассчитаться стоимость номенклатуры. Это приобретает особенную актуальность, если материалы списываются в производство по средним ценам, а в течение периода было несколько поступлений по разным ценам. Или дополнительно к стоимости материалов были допрасходы, которые провели не сразу, а материалы уже успели списать. Тогда следует скорректировать их стоимость.

Например, за месяц было два поступления материалов (нитки швейные), количество в обоих случаях совпадает. Цена шт. в одном случае – 30 руб., во втором – 40. Средняя цена должна быть 35, но до второго поступления 10 шт. уже успели списать в производство. Тогда при закрытии месяца стоимость списанных материалов будет увеличена.

Иногда в подобной ситуации возможны сторнирующие проводки.

Этот блок связан с расчетом долей списания косвенных расходов. Дело в том, что согласно НК РФ некоторые расходы могут быть учтены не полностью, а в зависимости от некоторой базы. Например, иногда расходы по рекламе или представительские расходы подлежат нормированию и т.п. В 1С все подобные виды расходов считаются косвенными. Отражать их на счете 20 не следует, это может привести к ошибкам в налоговом учете. В нашем случае показан вариант, когда расходы на рекламу составили 5000 руб., а принять можно только тысячу. Справка-расчет покажет эту ситуацию.

Здесь мы переходим к закрытию затратных счетов. В этот момент происходит расчет себестоимости, корректировка фактической стоимости готовой продукции и корректировка

уровня себестоимости реализации. Пожалуй, это наиболее важный и объемный пункт из всех при закрытии месяца. На формирование проводок в этом случае повлияют настройки учетной политики в БУ, а также список прямых и косвенных расходов для НУ.

Отметим, что и наибольшее количество ошибок обычно возникает при закрытии именно этих счетов. Благодаря подсказкам 1С при закрытии можно найти ошибочный документ и внести исправление. Чаще всего ошибки связаны с некорректным использованием номенклатурных групп. Например, затраты отразили по одной номенклатурной группе, а выпуск продукции или реализацию провели по другой. Или какие-либо затраты должны распределяться, а для автоматического распределения не хватает данных. Например, не указали номенклатурную группу или статью затрат, или нет выручки, а она является базой. После внесения изменений следует повторно выполнить закрытие месяца.

Итоговым результатом закрытия месяца станет расчет налога на прибыль. После проведения закрытия месяца в БУ должны закрыться счета 25 и 26. 20-й может остаться на сумму незавершенного производства. Если незавершенки нет, 20-й счет тоже должен быть закрыт. По счетам 90 и 91 итогового сальдо на верхнем уровне не должно быть, а вот развернутое сальдо по субсчетам отражается в течение года.

В налоговом учете по счету 26 может быть разница на сумму косвенных расходов, которые рассчитываются во втором блоке закрытия месяца.

При реформации баланса счета 90, 91, 99 закрываются, перенося финансовый результат на счет 84. Если сальдо по сч. 84 кредитовое, получена прибыль, если дебетовое – убыток.

Когда по итогам года получается убыток, перед реформацией баланса придется вручную ввести дополнительную операцию. Например, по итогам года получен убыток 200 000 руб. Поскольку в НУ эта сумма может быть списана в дальнейшем при получении прибыли, возникает ОНА и необходимость где-то учитывать эти суммы для НУ. В бухучете на счете 09 отразится 20% от суммы убытка с аналитикой «Убыток текущего периода», а 80% суммы (160 000) увидим в ДТ 84 как убыток. При этом в следующем году на сч. 09 сумма должны быть обозначена как «Расходы будущих периодов». Если не ввести дополнительных ручных проводок в декабре, то при закрытии января следующего года получим ошибку.

Создают ручную операцию. Согласно подсказке от 1С, в БУ по счету 09 переносим аналитику с Убыток текущего периода на Расходы будущих периодов (аналитика выбирается из справочников).

По счету 97 в НУ (БУ не меняем) записываем сумму убытка. В разных источниках упоминают разные субсчета счета 97 для этой операции, в нашем случае наиболее подходящий – 97.21. Одним из типов субконто по сч.97 могут быть подразделения, в данной операции их указывать не следует.

Создаем новый вид расходов, наименование произвольное, Вид для НУ из справочника – Признание расходов – в особом порядке. Задаем период списания, в нашем случае – 10 лет, начиная со следующего года. Можно в качестве подсказки указать сумму и комментарий.

Как уже отмечалось выше, по сч.97 в БУ сумм не ставим, в НУ указываем сумму убытка. Для соответствия правилу БУ = НУ + разницы, по типу ВР ставим сумму убытка с минусом.

После этого проводим реформацию баланса.

В январе следующего года ошибок по расчету налога не будет, а в Блоке 4 закрытия месяца появится пункт о списании убытков прошлых лет. В случае получения прибыли они начнут списываться.

Мы рассмотрели основные моменты при использовании обработки Закрытие месяца в 1С бухгалтерии 8.3. Следует отметить, что на нашем информационном ресурсе можно найти более подробные статьи по вопросам учета тех операций, которые участвуют в закрытии месяца, например учет ОС или спецодежды, расчет налога на имущество или прибыль, расчет себестоимости и т.д.

В данной статье будут рассмотрены основные особенности выполнения регламентных операций месяца с учетом настроек параметров учета, а также описание и практическое устранение основных ошибок возникающих при завершении периода.

Начнем с детального рассмотрения бизнес-процесса закрытия месяца.

Все хозяйственные операции уже введены в информационную базу, и необходимо выполнить ряд регламентных процедур. Регламентные операции могут делиться на корректирующие, расчетные и обеспечивающие правильное ведение бухгалтерского и налогового учета.

К первым относятся, например, процедуры восстановления хронологической последовательности. В течение месяца при введении в информационную базу хозяйственных операций могла быть нарушена правильная последовательность отражения документов учета, что могло исказить финансовый результат. Для того, чтобы такого не случилось, существует специальная регламентная процедура по восстановлению правильной последовательности отражения операций.

Расчетные процедуры обеспечивают правильный расчет показателей в бухгалтерском и управленческом учете, например, расчет себестоимости.

Другие процедуры отвечают за соблюдение правил бухгалтерского и налогового учета, например, формирование записей книги покупок и продаж. Все операции выполняются отдельно регламентными документами и строго в определенной последовательности.

Настройка процедуры закрытия месяца

Рассмотрим схему закрытия периода. Она представлена в виде бизнес-процесса. Механизм закрытия месяца доступен из интерфейсов «Бухгалтерский и налоговый учет» и «Заведующий учетом».

Перед тем, как запускать процедуру, необходимо сделать настройку. Настройки процедуры закрытия месяца можно найти в справочнике Настройки закрытия месяца. Указываем период и выбираем вариант системы налогообложения. Все настройки указываются независимо от организации.

На первой вкладке флажками отмечаются те операции, которые будут выполняться (). Например, если ни в одной организации не производятся расчеты в иностранной валюте, тогда нет смысла проводить операцию переоценки валютных средств.

Рис. 1

Отметив флажками нужные операции, перейдем на вторую вкладку Схема. Тут указана схема бизнес-процесса, последовательность выполняемых операций, а также активные и неактивные, пользователи ответственные за эти процедуры. Назначить ответственного можно на вкладке Ответственные или щелкнув в схеме правой кнопкой мыши на блоке операции и выбрать пользователя.

Отдельно указана схема расчета НДС.

На закладке Распределение затрат указываются способы распределение затрат для расчета себестоимости. Для правильного распределения указывается также соответствие Подразделений Подразделениям Организации в справочнике «Подразделения».

Запуск процедуры

Настройка закрытия месяца создана, теперь можно приступить к запуску самой процедуры. Перейдем к пункту меню «Регламентные операции» и выберем пункт «Процедура закрытия месяца». Здесь укажем «Организацию» и «Настройку». Признаки отражать в бухгалтерском, налоговом и управленческом учете будут установлены сами в зависимости от настройки закрытия месяца, если щелкнуть по кнопке «Загрузить настройки».

Итак, все готово для запуска. Нажимаем кнопку «Запустить процедуру» и перейдя по кнопке «Регламентные операции» увидим, что пользователю автоматически сформировалась задача, в соответствии с которой он должен оформить регламентные документы необходимые на данном этапе.

После выполнения этапа, программа автоматически переходит к следующему. Некоторые этапы могут выполняться параллельно.

После того как все задания будут выполнены процедура считается завершенной.

Этапы выполнения регламентных операций

После запуска процедуры закрытия месяца система назначит ответственному первую задачу. Он сможет увидеть ее из пункта меню Регламентные, переключившись на интерфейс «Бухгалтерский и налоговый учет».

Для ее выполнения пользователю необходимо создать и провести документы, которые ему предложит программа на данном этапе ().

Рис. 2

После того как документы сформированы и проверены, можно отметить операцию как выполненную, чтобы система перешла к следующей задаче. Все необходимые документы по окончании периода можно создавать и вручную отдельно от бизнес-процесса, но целесообразнее и удобнее формировать и проверять сразу из формы регламентных операций, ведь очень легко сбиться в последовательности, что впоследствии может привести к искажению результата.

Рассмотрим основные операции, входящие в процедуру закрытия месяца.

Допроведение документов

Если в программе используется механизм отложенного проведения, то при завершении месяца будет запущена обработка «Допроведение документов», чтобы документы были проведены по всем регистрам. При большом документообороте данная обработка запускается регулярно.

В журнале «Отложенное проведение документов» можно увидеть те документы, которые подчиняются механизму допроведения. С помощью операции «Действия -> Провести полностью» документ проводится по всем регистрам.

Восстановление состояния расчетов

Если в учетной политике предприятия обозначено, что зачет авансов производится обработкой «Восстановление последовательности расчетов», то по завершении периода запускается данная обработка. Ее можно найти, переключившись на интерфейс «Заведующий учетом» пункт меню «Регламентные операции -> Восстановление последовательности расчетов». Обработка восстанавливает правильную последовательность документов по зачету авансов. После ее использования документы поступления и реализации не перепроводят, иначе проводка по зачету аванса исчезнет.

Восстановить последовательность партионного учета

Если в программе используется партионный учет, то при списании партий можно облегчить работу прикладного решения, отложив списание в управленческом и регламентированном учете и запустив специальную обработку в конце месяца, которая проведет документы по регистрам партионного учета. Для этого снимаются галочки в «Настройках параметров учета -> Списывать партии при отражении документов» и запускается обработка «Проведение по партиям». Даже если документы вводились задним числом, то запускать эту обработку тоже полезно, потому как она восстанавливается последовательность партионного учета.

Скорректировать стоимость списания МПЗ

Используется при партионном учете. При проведении документа выполняется корректировка стоимостных движений по партионному учету за месяц. Корректировка необходима для: расчета средневзвешенной стоимости списания партий при использовании способа оценки МПЗ «По средней», а также учета дополнительных расходов на приобретение товаров, оприходованных после списания товаров.

Начислить амортизацию ОС

Из формы регламентной операции, нажав на кнопку «Создать документы» последним днем месяца автоматически создается документ «Амортизация ОС». Далее следует провести и посмотреть результат проведения.

Если для каких-то ОС используется способ амортизации пропорционально объему продукции или по единым нормам амортизационных отчислений, то сначала заполняется документ «Выработка ОС».

Начислить амортизацию НМА

Суммы амортизации и списания расходов на НИОКР рассчитываются при проведении документа «Амортизация НМА». Аналогично если амортизация начисляется пропорционально объему произведенной продукции, то следует указать объем продукции, произведенной в этом месяце.

Погасить стоимость спецодежды

На этом этапе будет создан документ «Погашение стоимости (спецодежда, спецоснастка, инвентарь)», при проведении списывается часть стоимости спецодежды и спецостнастки, которая была не полностью погашена при вводе в эксплуатацию.

Списать РБП

При проведении документа «Списание расходов будущих периодов» часть расходов будущих расходов переносится на текущие. Суммы и счета, на которые эта часть будет списываться, указывается в справочнике «РБП».

Рассчитать расходы по страхованию

Документ предназначен для списания расходов будущих периодов по добровольному страхованию работников в бухгалтерском (76.01.2 «Платежи (взносы) по добровольному страхованию работников») и налоговом учете (97.02 «Расходы будущих периодов на добровольное страхование работников»).

Переоценить валютные средства

С помощью документа «Переоценка валютных средств» производится переоценка сумм в валюте управленческого учета по регистрам денежных средств и взаиморасчетов с контрагентами и подотчетными лицами.

Для расчета НДС существует отдельная схема. На вкладке «Схема расчета НДС» отмечаются те операции, которые следует выполнить. Программа сама создаст необходимые документы, предложит их заполнить и провести. Прикладное решение автоматически формирует формы отчетности: книга покупок, книга продаж, декларация по НДС. Все регламентные операции хранятся в журнале (интерфейс «Бухгалтерский и налоговый учет», меню «НДС –> Регламентные документы НДС»).

Документ «Расчет себестоимости» формируется для каждого вида учета отдельно, если необходимо рассчитать себестоимость по всем видам учета, то проводим несколько документов (по управленческому учету и бухгалтерскому и налоговому учету). Данный документ производит расчет фактической стоимости списания запасов на расходы, списывает материалы из незавершенного производства, распределяет общепроизводственные и общехозяйственные расходы на выпуск () Используется только при расширенной аналитике учета затрат.

Рис. 3

Расчет себестоимости состоит из следующих операций:

- Если учет ТЗР ведется на отдельном счете, тогда выполняется «Распределение ТЗР».

- Определяется список услуг по документам «Реализация товаров и услуг», себестоимость которых будет рассчитана.

- Расчет базы распределения расходов – способы распределения задаются в регистре сведений «Способы распределения статей затрат» или из справочника «Статьи затрат» для каждой статьи отдельно. Выполняется расчет всех баз, по которым будут распределены расходы. Рассчитанные базы записываются в регистры сведений «База распределения затрат» и «База распределения затрат (бухгалтерский учет)»

- Распределение расходов по базе – после расчета базы выполняется распределение расходов на стоимость готовой продукции и услуг.

- Расчет фактической себестоимости - выполняется суммовая оценка стоимости МПЗ.

- Формирование движений по регистрам бухгалтерии (для регламентированного учета) и стоимости основных средств (для управленческого учета).

Сформировать финансовый результат

Документ «Определение финансовых результатов» делает проводки по закрытию счетов 90 и 91. Документ может быть отражен в бухгалтерском и налоговом учетах. При отражении документа в налоговом учете может быть выполнена операция списания убытков прошлых лет.

При закрытии 90 счета будет сформирована проводка, отражающая прибыль или убыток. При закрытии 91счета будет рассчитан финансовый результат по прочим видам деятельности.

Рассчитать налог на прибыль

С помощью документа «Расчеты по налогу на прибыль» можно выполнить расчет постоянных и отложенных налоговых активов и обязательств в соответствии с нормами ПБУ 18/02 «Учет расчетов по налогу на прибыль» и расчет налога на прибыль. Этот документ можно использовать для ввода остатков по отложенным налоговым активам и обязательствам.

Закрыть год

Документ «Закрытие года» проводится только в декабре каждого года. В результате проведения все сальдо субсчетов счетов 90 и 91 бухгалтерского учета списываются на соответствующие субсчета с кодом 99. Все сальдо субсчетов счета 99 "Прочие доходы и расходы" списываются на счет 99.01.1 (2), а сальдо этого счета списывается на счет 84 "Нераспределенная прибыль (непокрытый убыток)".

Операцией Закрытие счетов налогового учета все остатки счетов налогового учета, не предназначенных для отражения стоимости активов, списываются.

Каждый месяц бухгалтерам необходимо установить, каковы итоги деятельности организации (Прибыль, убыток). Для этого в 1С необходимо делать закрытие месяца. Так же от правильности его произведения зависит корректность формирования отчетов.

В результате закрываются те счета, которые не должны иметь сальдо на конец месяца, к примеру, счет 26. Расходы по текущему месяцу переносятся на субсчета 90 и 91 счетов.

Обработка «Закрытие месяца» в 1С 8.3 позволяет пошагово автоматизировать регламентные операции, которые нужно выполнять по окончании месяца. К ним относится , расчеты по , формирование книги покупок и продаж, расчет долей списания косвенных расходов и многое другое.

Данная обработка находится в меню «Операции» — «Закрытие месяца».

На рисунке ниже приведены все операции, производимые данной обработкой.

В зависимости от применяемой на предприятии системы налогообложения, учетной политики и т.д, вам будут доступны только некоторые из данных операций. Так же набор операций зависит от того, какой период нужно закрыть — месяц, квартал, год.

Очень важно соблюдать последовательность производимых операций при закрытии месяца. В противном случае неизбежны ошибки. Рассмотрим пошаговую инструкцию по закрытию месяца в 1С 8.3.

Первым делом перед тем, как приступить к закрытию месяца в 1С 8.3, необходимо . Найти ее можно, перейдя по одноименной гиперссылке в карточке элемента справочника «Организации».

В рамках данной статьи мы не будем рассматривать данный функционал подробно. Подробнее о настройке учетной политике вы можете прочитать в статье .

Обработка «Закрытие месяца»

В данном примере мы рассмотрим пример закрытия месяца для организации с общей системой налогообложения. Список производимых действий при закрытии месяца приведен на рисунке ниже. В данном случае дополнительно будет сформирована книга покупок и продаж, так как одновременно закрывается второй квартал.

Шаг 1

Данная операция формируется бухгалтером ежемесячно при помощи документа «Начисление зарплаты». Просмотреть проводки можно нажав левой кнопкой мыши на соответствующую строку в обработке «Закрытие месяца».

В нашем примере сформировались следующие движения:

Следующим этапом производится начисление амортизации с созданием соответствующих проводок.

Если в организации ведутся какие-либо расчеты в иностранной валюте, выполнится переоценка валютных средств по текущему курсу.

Шаг 2

Следующим шагом будет выполнен расчет долей списания косвенных расходов. В данном случае программа производит промежуточные расчеты для закрытия затратных счетов (20, 23, 25, 26, 44).

Шаг 3

В этом шаге производится закрытие затратных счетов: 20, 23, 25, 26, 44. Будьте внимательны при произведении данных операций. Они влияют на . В нашем случае разнесение производится на 90 счет.

Шаг 4

В завершении производится закрытие 90 и 91 счетов, а так же расчет налога на прибыль.

Если закрывается год, то в 1С появится еще и операция реформация баланса.

Заключение

Очень важно соблюдать установленную последовательность проведения документов и выполнения регламентных операций. Большинство ошибок возникают при закрытии счетов. Для поиска причин вам необходимо проверить, везде ли установлена аналитика, соблюдена ли последовательность проведения документов. В более сложных ситуациях необходимо произвести углубленный анализ карточек соответствующих счетов.

Подготовка к Закрытию месяца и непосредственно Расчету себестоимости — самый трудный процесс, методических материалов по которому до сих пор недостаточно. Помнить обо всех тонкостях трудно, особенно когда закрытие периода производится не каждый месяц, а раз в квартал.

Что полезно помнить при закрытии месяца с методом распределения общехозяйственных и общепроизводственных расходов на 20 счет в фактическую стоимость продукции.

Если вы используете РАУЗ, а не партионный учет. Если зарплату основных рабочих начисляете не сдельно, но хотите, чтобы она адекватно распределялась по выпущенной продукции. Если решили 25 и 26 счета распределять пропорционально плановой себестоимости выпущенной продукции по номенклатурным группам. Если понимаете, что такое номенклатурная группа и заполнили справочник так, что номенклатурная группа — конкретный продукт, выпускаемый фирмой. То проверяйте следующее:

- В учетной убирайте метод распределения общехозяйственных затрат по методу директ-костинг.

- Следует понимать, какие затраты и на какие счета должны попадать.

На 20.01.1 счет должны попадать непосредственные производственные затраты: материалы и комплектующие, из которых делается продукция, зарплата основных рабочих (слесарь, монтажник и т. д.), затраты на стороннюю доработку и внешние производственные услуги (покраска, резка, гравировка и т. д.). Допускается командировочные и сверхнормативные суточные так же списывать на 20 счет, если вы можете отнести их на конкретную номенклатурную группу и подразделение. Все затраты должны попадать только на те подразделения, что будут что-либо выпускать (это подразделения с признаком «Основное производство» или «Вспомогательное производство». Никаких планово диспетчерских отделов и бухгалтерий тут не должно быть, это все прочие). Иначе незавершенка там повиснет навсегда.

На 25.01 счет должны попадать прямые общепроизводственные затраты и только на те подразделения, по которым есть или будет выпуск (Основные и Вспомогательные). Только тогда эти затраты перенесутся на 20 счет на конкретные выпуски или попадут в незавершенку при закрытии месяца. Это может быть амортизация станков, списание инструмента (паяльники монтажникам, напильники слесарям, резцы токарям), списание спецодежды рабочих или смазочных материалов, ремонты оборудования, зарплата мастеров закрепленных за конкретными производственными подразделениями и т. д. Все эти траты перенесутся на 20 счет по подразделениям как есть. Разве что по выпущенным номенклатурным группам размажутся в зависимости от метода распределения расходов, выбранном в настройке закрытия месяца.

На 25.03 счет должны попадать косвенные общепроизводственные затраты, которые будут пропорционально распределены по всем подразделениям, ном. группам, выпускам. Тут должны собираться затраты по прочим подразделениям. Амортизация производственных зданий, амортизация компьютеров производственных служб, зарплата управляющего производственного персонала, ремонт лифтов и т.д.

На 26.01 и 26.03 счета затраты должны приходить аналогично счетам 25. То есть все, что на 26.01 — то скидываем на производственные подразделения. Например, вывоз стружки механического производства, вода и электричество для литейного цеха. Такие затраты должны относиться на 20 счет в конкретные подразделения и уже там размазываться только по номенклатурным группам. А на 26.03 скидываем все общехозяйственные затраты, которые будем размазывать по всей выпущенной продукции и по всем подразделениям. Амортизация гаража, склада и прочих зданий, амортизация компьютеров плановых и экономических служб, вода, свет, интернет, ремонт лифтов, вывоз мусора и т. д.

Если накладные расходы начисляются методически неверно, можно переносить их вручную при помощи документа «Корректировка прочих затрат».

- Настройте справочник подразделений. Не должно быть Подразделений организаций не принадлежащих ни к одному подразделению. Равно как и к нескольким сразу. Если у вас одна фирма, то справочники должны быть настроены один к одному. Если несколько то понимайте это так: подразделения — это то что вы понимаете под подразделением для всей организации. Например, в одной вашей фирме есть Подразделение организации «Гараж №1» и «Гараж №2», а в другой вашей фирме есть Подразделение организации «Транспортный цех». Док вот все привыкли считать, что все это «Транспортная служба». Вот такое подразделение и заводите и указывайте, что в его состав входят оба гаража и транспортный цех.

- Оформите выпуски продукции документами «Отчет производства за смену». В документе указывается какая продукция выпускается на склад, из каких материалов она состоит. Там же можно указать и прочие затраты. Материалы эти, как и прочие затраты, на момент выпуска должны числиться в подразделении. Списать материалы в подразделение можно «Требованием-накладной». используйте отчет «Ведомость по учету затрат» чтобы отслеживать отрицательные остатки в подразделении и контролировать незавершенку по материалам:

- Используйте «Ведомость по учету МПЗ» и «Ведомость по учету затрат», чтобы отследить и устранить отрицательные остатки на складах и в производстве. Для этого в открывшихся снимите все отборы и поставьте отбор: Реквизит — «Количество конечный остаток», Вид сравнения: — «Меньше», Значение — «0». Увидите, какими документами были зарегистрированы отрицательные остатки.

- Все документы выпуска должны быть проведены по налоговому учету, даже если он не предусмотрен (например, в случаях изготовления продукции из давальческого сырья).

- У всей выпущенной номенклатуры должны быть забиты плановые цены. Те, что имеют признак «Плановая» в типе цен. Причем дата плановых цен должна быть не позже начала закрываемого квартала. Если Выпуск был 1 марта, а цена установлена от 2 марта, то ничего не выйдет. Цены устанавливаются документов «Установка цен номенклатуры» и хранятся в регистре сведений «Цены номенклатуры».

- Чтобы видеть план/факт и вообще анализировать себестоимость, следует вести учет по на производство. Иначе это будет просто котел затрат по номенклатурным группам.

- Во всех поступлениях услуг проставить номенклатурные группы, статью затрат, подразделение получатель затрат. Если это производственные затрат, например, сторонняя доработка, то следует помнить, что затраты должны попасть в то подразделение, по которому будут оформляться выпуски, иначе эти затраты никогда не уйдут с 20 счета.

Чтобы проверить, везде ли заполнены нужны реквизиты и корректно ли они заполнены, можно воспользоваться «Универсальным отчетом (по документам, справочникам, регистрам)». Открываем этот отчет, выбираем объект анализа «Документ», указываем тип документа и табличную часть, по которой будем вести проверку. Например, нам необходимо отследить, в каких документах не были указаны номенклатурные группы. Воспользуемся следующей настройкой. В группировках строк выведем ссылку на документ, а в отборах зададим ограничение по дате, организации и пустой номенклатурной группе:

- Во всех реализациях проставить номенклатурные группы, соответствующие продукции предприятия.

- В требованиях и выпусках проставить номенклатурные группы.

- Проверьте, что во всех производственных документах (поступления услуг, требования, отчеты производства) проставлены подразделения, принадлежащие организации и имеющие признак «Основное производство» или «Вспомогательное производство». И это должны быть подразделения, по которым и оформляется выпуск продукции.

- Убедитесь, что затраты от сторонней доработки попали в те подразделения, в которых оформлены выпуски данной продукции. Иначе эти затраты так и останутся висеть на 20 счете и никуда не спишутся.

Опять же обратимся к отчету «Универсальный отчето (по документам, справочникам, регистрам)». Выберем документ и табличную часть, в настройках зададим группировки строк: сперва "Подразделение организации", затем "Ссылка". В отборах установим ограничение по дате, организации и статье затрат. Так же, чтобы отсеять документы, у которых табличная часть "Услуги" пустая, можно установить отбор «Номер строки» не равен нулю, что будет означать, что в табличной части должна быть хотя бы одна строка.

- Надо, чтобы не было затрат без привязки к подразделениям (такое бывает из-за авансовых отчетов, где не заполнили нужный реквизит).

- Если в настройке закрытия месяца в таблице распределения затрат хоть в одной строке указана номенклатурная группа, или есть способы распределения, которые считаются простыми (у такого способа имеется реквизит ИспользоватьПростоеРаспределение), или используются способы распределения статей затрат с ТипБазыРаспределения = Табличный или СКД, то регистр сведений Способы распределения Статей затрат заполнять бесполезно, программа в него даже и не глянет. Иначе говоря, если вы делаете распределение затрат пропорционально плановой себестоимости продукции, то регистр сведений программа смотреть не станет.

- Если вы отражаете производственную деятельность «Отчетами производства за смену» («Требованиями-накладными» списываете материалы в производство со складов, а потом в «Отчетах производства за смену» указываете, из каких материалов сделали продукцию

), то в настройке закрытия месяца в таблице распределения затрат для статьи затрат «Материалы и полуфабрикаты» укажите метод «Не распределять». Иначе у вас в конце каждого месяца не будет оставаться незавершенки по материалам. Все что вы в течение месяца спсиываете в производство, даже если продукцию еще не успели выпустить, размажется по той продукции, которую все-таки выпустить успели.

- После каждого себестоимости необходимо перепровести документы следующего закрываемого периода. Иначе те корректировки и появившиеся цены и проводки, которые сделал расчет себестоимости, так и не поучаствуют в последующих документах. Таким образом, если вы закрываете квартал, то сперва сделайте расчет себестоимости за январь. Затем проведите документы февраля и сделайте расчет себестоимости за февраль. И т.д.

Старооскольская городская общественно-политическая газета

Старооскольская городская общественно-политическая газета Урок "три типа склонения имен существительных" Типы склонения существительных в русском

Урок "три типа склонения имен существительных" Типы склонения существительных в русском Основы теории максвелла для электромагнитного поля Электромагнитное поле максвелла

Основы теории максвелла для электромагнитного поля Электромагнитное поле максвелла Как происходит восстановление в очереди на улучшение жилищных условий после снятия Сняли с городской очереди

Как происходит восстановление в очереди на улучшение жилищных условий после снятия Сняли с городской очереди Действия при наступлении страхового случая по осаго Страховка осаго страховые случаи

Действия при наступлении страхового случая по осаго Страховка осаго страховые случаи Порядок и сроки оплаты ндс Ндс за 4 квартал срок

Порядок и сроки оплаты ндс Ндс за 4 квартал срок Суп Велюте Дюбарри — Velouté Dubarry Салат дюбарри рецепт

Суп Велюте Дюбарри — Velouté Dubarry Салат дюбарри рецепт