Ամսվա փակման կարգավորումներ. Ամսվա փակման կարգավորումներ Ինչպես փակել ժամանակաշրջանը UP-ում

Եկամուտների կամ ծախսերի համար մուտքերի մեծ մասը կատարվում է, երբ համապատասխան առաջնային փաստաթղթերը մուտքագրվում են 1C: Բայց կան գործողություններ, որոնք պետք է կատարվեն որոշակի օրինաչափությամբ, օրինակ՝ ամիսը կամ եռամսյակը մեկ անգամ, և կարելի է հստակ ալգորիթմ սահմանել նման հաշվարկների համար։ Այս դեպքում մեզ կօգնի Ամսվա փակման գործընթացը, որն ավտոմատ կերպով կկատարի անհրաժեշտ հաշվարկները։ Այս հոդվածը, օգտագործելով 1C Enterprise Accounting 8.3 կոնֆիգուրացիայի օրինակը, կտրամադրի քայլ առ քայլ հրահանգներ ամիսը փակելու համար*:

Հարկ է նշել, որ շատ պարամետրեր, թե ինչպես է ամիսը փակվելու, սահմանված են Հաշվապահական քաղաքականության կարգավորումներում: Մենք չենք հաշվի առնի դրա կազմաձևման բոլոր առանձնահատկությունները, խորհուրդ ենք տալիս միայն ուշադրություն դարձնել այն ճիշտ լրացնելուն՝ ճիշտ արդյունքներ ստանալու համար:

*Քանի որ հոդվածը ցույց կտա տարբեր իրավիճակներ, նկարները միմյանց հետ չեն առնչվում մեկ կետով և կազմակերպության անվանումով։

Շահագործում Ամսվա փակումը BP 8.3-ում

«Ամսվա փակում» օպերացիան գտնվում է «հասցեում»՝ Գործառնություններ – բլոկ Ժամանակաշրջանի փակում – Ամսվա փակում:

Եթե կազմակերպությունը կամ հաշվապահական հաշվառման քաղաքականությունը նշված չէ, ապա դուք կարող եք տեսնել բոլոր հասանելի կետերը, որոնք կարող են հասանելի լինել ամիսը փակելիս: Անմիջապես նկատենք, որ նման համագումար չի կարող տեղի ունենալ մեկ կազմակերպությունում, քանի որ տարբերակների ընտրությունը կախված է հարկային համակարգից, հաշվապահական հաշվառման քաղաքականության պարամետրերից և նախապես մուտքագրված առաջնային փաստաթղթերից:

Ինչպես տեսնում եք, 1C BP 8.3-ում ամսվա փակման մշակումը պարունակում է չորս բլոկ, որոնք պետք է «անցնեն» հաջորդաբար:

Այստեղ դուք կարող եք նաև նախապես հետևել ժամանակի ընթացքում փաստաթղթերի մշակման դինամիկային. եթե որևէ փաստաթուղթ հետադարձաբար վերահրապարակվի, ապա մինչև ամիսը փակելը, ծրագիրը կառաջարկի հետաձգել բոլոր հաջորդները:

Ներքևի վահանակում դուք կարող եք տեսնել ավարտված գործողությունների կարգավիճակի մասին հուշում, որոնցից առանց սխալների իրականացվածը կգունավորվի կանաչ, սխալը՝ կարմիր և այլն:

Ամսվա փակումը 1C 8.3-ում Հաշվապահական հաշվառումը պետք է լինի ամսվա վերջին գործողությունը:Բայց թույլատրված գործողությունների ցանկում դուք կարող եք տեսնել Աշխատավարձի հաշվարկման և ԱԱՀ-ի կանոնակարգեր,Բայց սովորաբար աշխատավարձն արդեն հաշվարկված և համախմբված է մինչև ամսվա վերջ, այնպես որ չես ուզում դիպչել դրան՝ նորից տեղադրելով։ Նույնը վերաբերում է գնումների և վաճառքի գրքի ստեղծմանը: Ինչ անել?

1C-ն կանխատեսում էր իրադարձությունների այս շրջադարձը: Եւ եթե Աշխատավարձի հաշվարկ և առքուվաճառքի գրքերի ստեղծումարդեն մեկ ամսվա համար կազմված են, դրանք չեն վերահաշվարկվի ու վերագրանցվի։ Այս գործողությունների կողքին վանդակի կողքին կհայտնվի մատիտի նշան, որը ցույց է տալիս, որ գործողությունը կարող է խմբագրվել ձեռքով:

Եթե աշխատավարձի հաշվարկ չի իրականացվել, բայց աշխատողների աշխատավարձերը սահմանվել են, ապա ամսվա կատարման ժամանակ աշխատավարձերը և մուծումները կհաշվարկվեն ավտոմատ կերպով՝ ելնելով աշխատավարձից։ Լինում են իրավիճակներ, երբ իսկապես կարիք չկա որոշակի ժամանակահատվածի համար աշխատավարձ հավաքելու։ Այնուհետև կամ բացեք գոյացած աշխատավարձը և զրոյացրեք գումարները, կամ նախ ստեղծեք աշխատավարձի դատարկ փաստաթուղթ:

Հարկ է նշել նաև, որ ամսվա վերջում առկա միավորները կախված են բազմաթիվ գործոններից։ Օրինակ, ԱԱՀ-ի կարգավորող փաստաթղթերը հայտնվում են յուրաքանչյուր եռամսյակի վերջում, իսկ հաշվեկշռի բարեփոխումը տեղի է ունենում դեկտեմբերին: Եթե ընկերությունը չունի հիմնական միջոցներ կամ կարիք չունի դուրս գրել աշխատանքային հագուստի արժեքը, ապա այդպիսի գործառնությունները չեն լինի առկաների ցանկում: Իրավիճակը փոխվելուն պես, ամսվա վերջում մշակվող ապրանքների թիվը կավելանա։

Եթե Ձեզ անհրաժեշտ է չեղարկել ամսվա փակումը, դրա համար կա հատուկ կոճակ: Այս դեպքում գործողությունները, որոնք նշված են որպես ձեռքով ճշգրտված, կմնան ավարտված:

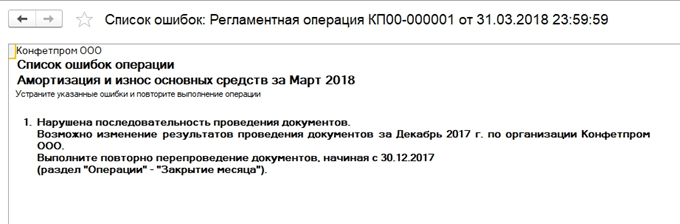

Եկեք նայենք մի իրավիճակի, երբ, չնայած փաստաթղթերը նորից տեղադրելու անհրաժեշտության մասին նախազգուշացմանը, նրանք պարզապես չեղարկեցին ամսվա փակումը և որոշեցին դա նորից անել: Հայտնվել է մաշվածության սխալ հոդված։ Սեղմելով մկնիկը, կարող եք կանչել համատեքստի ընտրացանկը և դիտել սխալները:

Տվյալ դեպքում առաջարկում են փաստաթղթերը վերափոխանցել։ Նշենք նաև, որ ամիսը փակելու վիրահատությունը կատարվում է ժամկետի վերջին օրը՝ նշելով ժամը՝ 23:59:59:

Նկատենք, որ առաջին բլոկի շրջանակներում գործողություններ իրականացվել են միմյանցից անկախ, սակայն քանի որ դրանցից մեկը սխալ է եղել, ամսվա հետագա փակումը չի սկսել ձևավորվել։

Եթե մենք որոշենք վերահրապարակել նախորդ ժամանակաշրջանները, ապա ճիշտ կատարված գործարքները կփոխեն իրենց կարգավիճակը Կատարածվրա Պետք է կրկնել.

Բոլոր գեներացված վկայականները և հաշվարկները կարելի է դիտել՝ սեղմելով համապատասխան կոճակը: Առկա է նաև կոճակ այն ոչ մի նոր բան ցույց չի տա, դրա համար մանրամասն հաշվարկներ չկան, միայն գործողությունների կարգավիճակները, որոնք արդեն հստակ տեսանելի են։

Ամիսը փակելիս հաշվի առնենք որոշակի տեսակի հաշվարկներ։ Մենք տեսել ենք ամորտիզացիոն գրառումները, դրանք հաշվարկվում են՝ կախված մնացորդային արժեքից և օգտակար ժամկետից, որոնք նշված են յուրաքանչյուր հիմնական միջոցի համար:

Բլոկ 1

Այստեղ մի կետ կա Ապրանքի արժեքի ճշգրտում:Նախքան ինքնարժեքը հաշվարկելը, նախ պետք է ճիշտ հաշվարկել ապրանքի արժեքը։ Սա հատկապես արդիական է դառնում, եթե արտադրության համար նյութերը դուրս են գրվում միջին գներով, և այդ ժամանակահատվածում եղել են տարբեր գներով մի քանի մուտքեր։ Կամ, բացի նյութերի արժեքից, եղել են լրացուցիչ ծախսեր, որոնք անմիջապես չեն իրականացվել, բայց նյութերն արդեն դուրս են գրվել։ Այնուհետեւ դրանց արժեքը պետք է ճշգրտվի:

Օրինակ՝ մեկ ամսում եղել է նյութերի երկու անդորրագիր (կարի թելեր), երկու դեպքում էլ քանակը նույնն է։ Գինը հատ. մի դեպքում՝ 30 ռուբլի, երկրորդում՝ 40։ Միջին գինը պետք է լինի 35, բայց մինչև երկրորդ ստացումը 10 հատ։ արդեն դուրս են գրվել արտադրության համար։ Այնուհետև ամսվա վերջին կբարձրացնեն դուրս գրված նյութերի արժեքը։

Երբեմն նման իրավիճակում հնարավոր են հետադարձ գրառումներ:

Այս բլոկը կապված է անուղղակի ծախսերի դուրսգրման մասնաբաժնի հաշվարկի հետ: Փաստն այն է, որ Ռուսաստանի Դաշնության հարկային օրենսգրքի համաձայն, որոշ ծախսեր կարող են հաշվի չառնվել ամբողջությամբ, բայց կախված որոշակի բազայից: Օրինակ, երբեմն գովազդի կամ ժամանցի ծախսերը ենթակա են ռացիոնալացման և այլն: 1C-ում բոլոր նման տեսակի ծախսերը համարվում են անուղղակի։ Դրանք չպետք է արտացոլվեն 20 հաշվի վրա, դա կարող է հանգեցնել հարկային հաշվառման սխալների: Մեր դեպքում մենք ցույց ենք տալիս մի տարբերակ, որտեղ գովազդի արժեքը կազմել է 5000 ռուբլի, բայց դուք կարող եք ընդունել միայն հազարը: Հաշվարկի վկայականը ցույց կտա այս իրավիճակը:

Այստեղ մենք անցնում ենք ծախսատար հաշիվների փակմանը: Այս պահին հաշվարկվում է ինքնարժեքը, ճշգրտվում է պատրաստի արտադրանքի փաստացի արժեքը, և

վաճառքի արժեքի մակարդակը. Թերևս սա ամիսը փակելիս ամենակարևորն ու ծավալուն կետն է։ Այս դեպքում գործարքների ձևավորման վրա կազդեն հաշվապահական հաշվառման համակարգում հաշվապահական հաշվառման քաղաքականության կարգավորումները, ինչպես նաև հաշվապահական հաշվառման համակարգի ուղղակի և անուղղակի ծախսերի ցանկը:

Նկատի ունեցեք, որ ամենամեծ թվով սխալներ սովորաբար տեղի են ունենում այս կոնկրետ հաշիվները փակելիս:Փակելիս 1C հուշումների շնորհիվ կարող եք գտնել սխալ փաստաթուղթը և կատարել ուղղում։ Ամենից հաճախ սխալները կապված են նոմենկլատուրային խմբերի ոչ ճիշտ օգտագործման հետ: Օրինակ՝ ծախսերն արտացոլվել են մի ապրանքախմբում, իսկ արտադրությունը կամ վաճառքն իրականացվել է մեկ այլ խմբում։ Կամ որոշ ծախսեր պետք է բաշխվեն, բայց ավտոմատ բաշխման համար բավարար տվյալներ չկան։ Օրինակ՝ ապրանքի խումբ կամ ինքնարժեք ապրանք չեն նշել, կամ եկամուտ չկա, բայց դա հիմք է։ Փոփոխություններ կատարելուց հետո դուք պետք է նորից փակեք ամիսը։

Ամսվա փակման վերջնական արդյունքը լինելու է եկամտահարկի հաշվարկը։ Ամսվա փակվելուց հետո հաշվառման մեջ պետք է փակվեն 25 և 26 հաշիվները, կատարվող աշխատանքների ծավալի համար կարող է մնալ 20-ը։ Եթե թերի չկա, պետք է փակել նաև 20-րդ հաշիվը։ 90 և 91 հաշիվների համար վերին մակարդակում չպետք է լինի վերջնական մնացորդ, սակայն ենթահաշիվների ընդլայնված մնացորդը արտացոլվում է ամբողջ տարվա ընթացքում:

26 հաշվի հարկային հաշվառման մեջ կարող է տարբերություն լինել անուղղակի ծախսերի չափի մեջ, որոնք հաշվարկվում են ամսվա փակման երկրորդ բլոկում։

Մնացորդը բարեփոխելիս 90, 91, 99 հաշիվները փակվում են՝ ֆինանսական արդյունքը փոխանցելով 84 հաշվին. Եթե հաշվի մնացորդը. 84 վարկ, ստացվում է շահույթ, եթե դեբետ՝ վնաս:

Երբ տարեվերջին կորուստ կա, դուք պետք է ձեռքով մուտքագրեք լրացուցիչ գործողություն նախքան հաշվեկշիռը բարեփոխելը: Օրինակ, տարեվերջին ստացվել է 200 000 ռուբլու վնաս։ Քանի որ NU-ում այս գումարը կարող է հետագայում դուրս գրվել շահույթ ստանալու ժամանակ, առաջանում է ՏՏ և այդ գումարները ինչ-որ տեղ հաշվի առնելու անհրաժեշտություն NU-ի համար: Հաշվապահական հաշվառման մեջ 09 հաշիվը կարտացոլի կորստի գումարի 20%-ը «Ընթացիկ ժամանակաշրջանի կորուստ» վերլուծականով, իսկ գումարի 80%-ը (160,000) DT 84-ում կդիտվի որպես կորուստ: Ընդ որում, հաջորդ տարի հաշվին։ 09 գումարը պետք է նշվի որպես «Հետաձգված ծախսեր»: Եթե դեկտեմբերին լրացուցիչ ձեռքով գրառումներ չմտցնեք, հաջորդ տարվա հունվարը փակելիս սխալ կստանաք:

Ստեղծեք ձեռքով գործողություն: Համաձայն 1C-ի ակնարկի՝ մենք վերլուծական տվյալները փոխանցում ենք 09 հաշվից BU Ընթացիկ ժամանակաշրջանի կորուստվրա Ապագա ծախսեր(վերլուծությունները ընտրվում են տեղեկատու գրքերից):

Հաշվապահական հաշվառման համակարգում 97 հաշվի համար (հաշվառման համակարգը չենք փոխում) գրանցում ենք կորստի չափը։ Տարբեր աղբյուրներ այս գործողության համար նշում են 97 հաշվի տարբեր ենթահաշիվներ, մեր դեպքում ամենահարմարը 97.21-ն է: 97-րդ հոդվածի համաձայն ենթակոնտոյի տեսակներից մեկը կարող է լինել ստորաբաժանումները, դրանք չպետք է նշվեն այս գործողության մեջ:

Մենք ստեղծում ենք ծախսերի նոր տեսակ, անունը կամայական է, գրացուցակից մուտքագրեք NU - Ծախսերի ճանաչումը հատուկ կարգով է. Մենք սահմանել ենք դուրսգրման ժամկետ, մեր դեպքում՝ 10 տարի՝ սկսած հաջորդ տարվանից։ Դուք կարող եք նշել գումարը և մեկնաբանել որպես հուշում:

Ինչպես նշվեց վերևում, 97-րդ հաշվի համաձայն մենք գումարները չենք մուտքագրում հաշվապահական հաշվառման գրքում, մենք նշում ենք կորստի չափը հաշվապահական հաշվառման գրքում: BU = NU + տարբերություններ կանոնին համապատասխանելու համար, ըստ BP-ի տեսակի, կորստի չափը սահմանում ենք մինուսով:

Դրանից հետո մենք իրականացնում ենք հաշվեկշռի բարեփոխում։

Հաջորդ տարվա հունվարին հարկերի հաշվարկում սխալներ չեն լինի, իսկ ներս Բլոկ 4Ամսվա վերջում կետ կհայտնվի նախորդ տարիների վնասները դուրս գրելու մասին։ Եթե շահույթ ստանան, կսկսեն դուրս գրել։

Մենք նայեցինք հիմնական կետերին, երբ օգտագործում էինք Ամսվա փակման մշակումը 1C Հաշվապահություն 8.3-ում: Հարկ է նշել, որ մեր տեղեկատվական ռեսուրսում կարող եք գտնել ավելի մանրամասն հոդվածներ այն գործառնությունների հաշվառման վերաբերյալ, որոնք կապված են ամսվա փակման հետ, օրինակ՝ հիմնական միջոցների կամ աշխատանքային հագուստի հաշվառում, գույքի կամ շահութահարկի հաշվարկ, ծախսերի հաշվարկ և այլն:

Այս հոդվածում կքննարկվեն ամսվա սովորական գործառնությունների կատարման հիմնական առանձնահատկությունները՝ հաշվի առնելով հաշվապահական պարամետրերի պարամետրերը, ինչպես նաև ժամանակաշրջանի վերջում առաջացող հիմնական սխալների նկարագրությունը և գործնական վերացումը:

Սկսենք ամսվա վերջի փակման բիզնես գործընթացի մանրամասն հայացքից:

Բոլոր բիզնես գործարքներն արդեն մուտքագրվել են տեղեկատվական բազա, և պետք է իրականացվեն մի շարք կարգավորող ընթացակարգեր։ Կարգավորող գործառնությունները կարելի է բաժանել ուղղիչ, հաշվարկային և հաշվապահական և հարկային գրառումների ճիշտ վարումն ապահովող:

Առաջինը ներառում է, օրինակ, ժամանակագրական հաջորդականությունը վերականգնելու ընթացակարգերը: Մեկ ամսվա ընթացքում, երբ տեղեկատվական բազա մուտքագրվում էին բիզնես գործարքները, կարող էր խախտվել հաշվապահական հաշվառման փաստաթղթերի հաշվառման ճիշտ հաջորդականությունը, ինչը կարող էր խեղաթյուրել ֆինանսական արդյունքը։ Որպեսզի դա տեղի չունենա, գոյություն ունի գործարքների գրանցման ճիշտ հաջորդականությունը վերականգնելու հատուկ կարգավորող ընթացակարգ:

Հաշվարկային ընթացակարգերը ապահովում են հաշվապահական հաշվառման և կառավարման հաշվառման մեջ ցուցանիշների ճիշտ հաշվարկը, օրինակ՝ ծախսերի հաշվարկը:

Այլ ընթացակարգերը պատասխանատու են հաշվապահական և հարկային կանոններին համապատասխանելու համար, ինչպիսիք են գնումների և վաճառքի համար գրանցամատյանում գրանցումները: Բոլոր գործողություններն իրականացվում են առանձին՝ ըստ կարգավորող փաստաթղթերի և խիստ որոշակի հաջորդականությամբ:

Ամսվա վերջի փակման ընթացակարգի սահմանում

Դիտարկենք ժամանակաշրջանի փակման սխեման։ Այն ներկայացված է բիզնես գործընթացի տեսքով։ Ամսվա վերջի փակման մեխանիզմը հասանելի է «Հաշվապահական և հարկային հաշվառում» և «Հաշվապահության կառավարիչ» միջերեսներից:

Նախքան ընթացակարգը սկսելը, դուք պետք է կազմաձևեք: Ամսվա փակման ընթացակարգի կարգավորումները կարելի է գտնել Ամսվա փակման կարգավորումների տեղեկագրքում: Նշում ենք ժամանակաշրջանը և ընտրում հարկային համակարգի տարբերակը։ Բոլոր կարգավորումները նշված են անկախ կազմակերպությունից:

Առաջին ներդիրում վանդակները ցույց են տալիս այն գործողությունները, որոնք կկատարվեն (): Օրինակ, եթե ոչ մի կազմակերպություն արտարժույթով վճարումներ չի կատարում, ապա արժույթի արժեւորման գործողություն իրականացնելն իմաստ չունի։

Բրինձ. 1

Նշելով անհրաժեշտ գործողությունները վանդակներով, եկեք անցնենք երկրորդ ներդիրին Scheme: Այն ցույց է տալիս բիզնես գործընթացի դիագրամը, կատարված գործողությունների հաջորդականությունը, ինչպես նաև այդ ընթացակարգերի համար պատասխանատու ակտիվ և ոչ ակտիվ օգտվողները: Կարող եք պատասխանատու անձի նշանակել «Պատասխանատու» ներդիրում կամ գծապատկերում գործող բլոկի վրա աջ սեղմելով և ընտրելով օգտատեր:

ԱԱՀ-ի հաշվարկման սխեման նշվում է առանձին:

Ծախսերի բաշխման ներդիրում կարող եք նշել ծախսերի բաշխման մեթոդները ծախսերի հաշվարկման համար: Ճիշտ բաշխման համար «Բաժիններ» գրացուցակում նշվում է նաև ստորաբաժանումների համապատասխանությունը կազմակերպության բաժիններին:

Ընթացակարգ վարելը

Ամսական փակման պարամետրը ստեղծվել է, այժմ դուք կարող եք սկսել ինքնին ընթացակարգը: Եկեք գնանք ընտրացանկից «Ընդհանուր գործողություններ» և ընտրենք «Ամսվա փակման կարգ» կետը: Այստեղ մենք նշում ենք «Կազմակերպություն» և «Կարգավորումներ»: Հաշվապահական, հարկային և կառավարման հաշվառման մեջ արտացոլվող բնութագրերը կսահմանվեն՝ կախված ամսվա վերջի փակման կարգավորումներից, եթե սեղմեք «Բեռնել կարգավորումները» կոճակը:

Այսպիսով, ամեն ինչ պատրաստ է մեկնարկի։ Մենք սեղմում ենք «Սկսել ընթացակարգը» կոճակը և կտտացնում «Ռուտին գործողություններ» կոճակը, կտեսնենք, որ օգտատերը ավտոմատ կերպով ստացել է առաջադրանք, ըստ որի նա պետք է կազմի այս փուլում անհրաժեշտ կարգավորող փաստաթղթերը:

Փուլն ավարտելուց հետո ծրագիրն ավտոմատ կերպով անցնում է հաջորդ փուլին: Որոշ քայլեր կարող են կատարվել զուգահեռաբար:

Բոլոր առաջադրանքները կատարելուց հետո ընթացակարգը համարվում է ավարտված:

Սովորական գործողությունների կատարման փուլերը

Ամսվա վերջի փակման ընթացակարգը սկսելուց հետո համակարգը առաջին առաջադրանքը կհանձնի պատասխանատուին։ Նա կկարողանա տեսնել այն Կանոնավոր ընտրացանկի կետից՝ անցնելով «Հաշվապահական և հարկային հաշվառում» ինտերֆեյսին:

Այն ավարտելու համար օգտատերը պետք է ստեղծի և տեղադրի այն փաստաթղթերը, որոնք ծրագիրը իրեն կառաջարկի այս փուլում ():

Բրինձ. 2

Փաստաթղթերը ստեղծելուց և ստուգելուց հետո կարող եք նշել գործողությունը որպես ավարտված, որպեսզի համակարգը անցնի հաջորդ առաջադրանքին: Ժամանակահատվածի վերջում բոլոր անհրաժեշտ փաստաթղթերը կարող են ձեռքով ստեղծվել բիզնես գործընթացից առանձին, բայց ավելի նպատակահարմար և ավելի հարմար է ստեղծել և ստուգել ուղղակիորեն կարգավորող գործողությունների ձևից, քանի որ շատ հեշտ է մոլորվել հաջորդականությամբ: , որը հետագայում կարող է հանգեցնել արդյունքի խեղաթյուրման։

Դիտարկենք ամսվա վերջի փակման ընթացակարգում ներառված հիմնական գործառնությունները.

Լրացուցիչ փաստաթղթեր

Եթե ծրագիրն օգտագործում է հետաձգված տեղադրման մեխանիզմ, ապա ամսվա վերջում կգործարկվի «Փաստաթղթերի լրացուցիչ տեղադրում» մշակումը, որպեսզի փաստաթղթերը տեղադրվեն բոլոր գրանցամատյաններում։ Եթե առկա է փաստաթղթի մեծ հոսք, այս մշակումը կանոնավոր կերպով կաշխատի:

«Փաստաթղթերի հետաձգված տեղադրում» ամսագրում կարող եք տեսնել այն փաստաթղթերը, որոնք ենթակա են հետևողական մեխանիզմի: Օգտագործելով «Գործողություններ -> Տեղադրել ամբողջությամբ» գործողությունը, փաստաթուղթը տեղադրվում է բոլոր գրանցամատյաններում:

Հաշվարկների վիճակի վերականգնում

Եթե ձեռնարկության հաշվապահական հաշվառման քաղաքականությունը ցույց է տալիս, որ կանխավճարները փոխհատուցվում են «Հաշվարկների հաջորդականության վերականգնում» մշակմամբ, ապա ժամանակաշրջանի վերջում այս վերամշակումը մեկնարկում է: Այն կարելի է գտնել՝ անցնելով «Հաշվապահության կառավարիչ» ինտերֆեյսին և ընտրացանկի «Ռուտին գործողություններ -> Վերականգնելով հաշվարկների հաջորդականությունը»: Մշակումը վերականգնում է փաստաթղթերի ճիշտ հաջորդականությունը կանխավճարները փոխհատուցելու համար: Օգտագործելուց հետո անդորրագրի և վաճառքի փաստաթղթերը չեն վերատեղադրվի, հակառակ դեպքում կանխավճարի հաշվանցման գրառումը կվերանա։

Վերականգնել խմբաքանակի հաշվառման հաջորդականությունը

Եթե ծրագիրն օգտագործում է խմբաքանակի հաշվառում, ապա խմբաքանակները դուրս գրելիս կարող եք հեշտացնել հայտի լուծման աշխատանքը՝ հետաձգելով դուրսգրումը կառավարման և կանոնակարգված հաշվառման մեջ և ամսվա վերջում գործարկելով հատուկ մշակում, որը կմշակի փաստաթղթերը. խմբաքանակի հաշվապահական գրանցամատյաններ. Դա անելու համար հանեք վանդակները «Հաշվապահական պարամետրերի կարգավորումներ -> Դուրս գրեք խմբաքանակները փաստաթղթերն արտացոլելիս» և սկսեք «Փոստ առ խմբաքանակ» մշակումը: Նույնիսկ եթե փաստաթղթերը մուտքագրվել են հետադարձ ուժով, այս մշակումը նույնպես օգտակար է, քանի որ այն վերականգնում է խմբաքանակի հաշվառման հաջորդականությունը:

Կարգավորել պաշարները դուրս գրելու արժեքը

Օգտագործվում է խմբաքանակի հաշվառման համար: Փաստաթուղթը փակցնելիս ճշգրտվում են ծախսերի տեղաշարժերը՝ ըստ ամսվա խմբաքանակի հաշվառման: Ճշգրտումն անհրաժեշտ է՝ խմբաքանակների դուրսգրման միջին կշռված արժեքը հաշվարկելու համար՝ պաշարների գնահատման «Միջինով» մեթոդը կիրառելիս, ինչպես նաև հաշվի առնելով ապրանքների դուրսգրումից հետո կապիտալացված ապրանքների գնման լրացուցիչ ծախսերը:

Հաշվարկել հիմնական միջոցների մաշվածությունը

Կարգավորող գործողության ձևից, ամսվա վերջին օրը սեղմելով «Ստեղծել փաստաթղթեր» կոճակը, ավտոմատ ստեղծվում է «Հիմնական միջոցների մաշվածություն» փաստաթուղթը: Հաջորդը, դուք պետք է իրականացնեք և տեսնեք արդյունքը:

Եթե որոշ հիմնական միջոցների համար մաշվածության մեթոդը կիրառվում է արտադրության ծավալին համամասնորեն կամ մաշվածության միասնական դրույքաչափերի համաձայն, ապա նախ լրացվում է «Հիմնական միջոցների մշակում» փաստաթուղթը:

Հաշվարկել ոչ նյութական ակտիվների մաշվածությունը

«Ոչ նյութական ակտիվների մաշվածություն» փաստաթուղթը տեղադրելու ժամանակ հաշվարկվում են գիտահետազոտական և մշակման ծախսերի մաշվածության և դուրսգրման գումարները: Նմանապես, եթե մաշվածությունը հաշվարկվում է արտադրված արտադրանքի ծավալին համամասնորեն, ապա պետք է նշել այդ ամսում արտադրված արտադրանքի ծավալը։

Վճարեք աշխատանքային հագուստի արժեքը

Այս փուլում կստեղծվի «Արժեքի մարում (աշխատանքային հագուստ, հատուկ տեխնիկա, գույքագրում)» փաստաթուղթը, որի ընթացքում դուրս կգա գործարկման ընթացքում ամբողջությամբ չմարված աշխատանքային հագուստի և հատուկ տեխնիկայի արժեքի մի մասը։

Դուրս գրել RBP-ն

«Հետաձգված ծախսերի դուրսգրում» փաստաթուղթը փակցնելիս ապագա ծախսերի ծախսերի մի մասը փոխանցվում է ընթացիկին: Գումարները և հաշիվները, որոնց վրա այս մասը դուրս կգա, նշված են RBP գրացուցակում:

Հաշվարկել ապահովագրության ծախսերը

Փաստաթուղթը նախատեսված է հաշվապահական հաշվառման (76.01.2 «Վճարումներ (մուծումներ) աշխատողների կամավոր ապահովագրության համար») և հարկային հաշվառման (97.02 «Աշխատակիցների կամավոր ապահովագրության ապագա ծախսեր») ապագա ծախսերը դուրս գրելու համար:

Արժութային միջոցների վերագնահատում

Օգտագործելով «Արժութային միջոցների վերագնահատում» փաստաթուղթը, կառավարման հաշվապահական արժույթով գումարները վերագնահատվում են ըստ ՀԴՄ-ների և փոխադարձ հաշվարկների կոնտրագենտների և հաշվետու անձանց հետ:

ԱԱՀ-ի հաշվարկման առանձին սխեմա կա։ «ԱԱՀ-ի հաշվարկման սխեման» ներդիրում նշվում են այն գործառնությունները, որոնք պետք է կատարվեն: Ծրագիրն ինքը կստեղծի անհրաժեշտ փաստաթղթերը, կառաջարկի դրանք լրացնել և տեղադրել։ Դիմումի լուծումը ավտոմատ կերպով ստեղծում է հաշվետվության ձևեր՝ գնման գիրք, վաճառքի գիրք, ԱԱՀ-ի հայտարարագիր: Բոլոր կարգավորող գործարքները պահվում են ամսագրում («Հաշվապահական և հարկային հաշվառում» ինտերֆեյս, «ԱԱՀ -> ԱԱՀ կարգավորող փաստաթղթեր» ընտրացանկը):

«Արժեքի հաշվարկ» փաստաթուղթը ստեղծվում է հաշվապահական հաշվառման յուրաքանչյուր տեսակի համար առանձին, եթե անհրաժեշտ է հաշվարկել ծախսերը բոլոր տեսակի հաշվառման համար, ապա մենք իրականացնում ենք մի քանի փաստաթղթեր (կառավարչական հաշվառման և հաշվապահական հաշվառման և հարկային հաշվառման համար): Այս փաստաթուղթը հաշվարկում է պաշարները դուրս գրելու փաստացի արժեքը որպես ծախսեր, դուրս է գրվում նյութերը ընթացքի մեջ, բաշխում է արտադրության ընդհանուր և ընդհանուր բիզնես ծախսերը արտադրության համար () Օգտագործվում է միայն առաջադեմ ծախսերի հաշվառման վերլուծության համար:

Բրինձ. 3

Արժեքի հաշվարկը բաղկացած է հետևյալ գործողություններից.

- Եթե ապրանքների և նյութերի հաշվառումը վարվում է առանձին հաշվի վրա, ապա կատարվում է «Ապրանքների և նյութերի բաշխում»:

- Ծառայությունների ցանկը որոշվում է «Ապրանքների և ծառայությունների վաճառք» փաստաթղթերի համաձայն, որոնց արժեքը կհաշվարկվի:

- Արժեքի բաշխման բազայի հաշվարկ - բաշխման մեթոդները նշված են տեղեկատվական ռեգիստրում «Արժեքի հոդվածների բաշխման եղանակներ» կամ «Արժեքի առարկաներ» գրացուցակից յուրաքանչյուր ապրանքի համար առանձին: Կատարվում է բոլոր հիմքերի հաշվարկը, որոնց վրա բաշխվելու են ծախսերը։ Հաշվարկված հիմքերը գրանցվում են «Ծախսերի բաշխման բազա» և «Ծախսերի բաշխման բազա (հաշվառում)» տեղեկատվական ռեգիստրներում։

- Ծախսերի բաշխում ըստ բազայի - բազան հաշվարկելուց հետո ծախսերը բաշխվում են պատրաստի արտադրանքի և ծառայությունների արժեքների միջև:

- Փաստացի արժեքի հաշվարկ - կատարվում է պաշարների արժեքի ընդհանուր գնահատում:

- Հաշվապահական հաշվառման գրանցամատյաններում տեղաշարժերի ձևավորում (կարգավորվող հաշվառման համար) և հիմնական միջոցների արժեքը (կառավարման հաշվառման համար):

Ստեղծեք ֆինանսական արդյունքներ

«Ֆինանսական արդյունքների որոշում» փաստաթուղթը մուտքագրում է 90 և 91 հաշիվները փակելու համար: Փաստաթուղթը կարող է արտացոլվել հաշվապահական և հարկային հաշվառման մեջ: Հարկային հաշվառման մեջ փաստաթուղթ արտացոլելիս կարող է կատարվել նախորդ տարիների վնասների դուրսգրման գործառնություն։

90-րդ հաշիվը փակելիս կստեղծվի գրառում, որն արտացոլում է շահույթը կամ վնասը: 91 հաշիվը փակելիս կհաշվարկվի այլ տեսակի գործունեության ֆինանսական արդյունքը։

Հաշվարկել եկամտահարկը

Օգտագործելով «Հաշվարկներ եկամտահարկի համար» փաստաթուղթը, կարող եք հաշվարկել մշտական և հետաձգված հարկային ակտիվներն ու պարտավորությունները՝ համաձայն PBU 18/02 «Հաշվառում եկամտահարկի հաշվարկների համար» նորմերի և հաշվարկել եկամտահարկը: Դուք կարող եք օգտագործել այս փաստաթուղթը՝ հետաձգված հարկային ակտիվների և պարտավորությունների մնացորդները մուտքագրելու համար:

Փակեք տարին

«Տարվա փակման» փաստաթուղթն իրականացվում է միայն յուրաքանչյուր տարվա դեկտեմբերին։ Արդյունքում հաշվապահական հաշվառման 90 և 91 ենթահաշիվների բոլոր մնացորդները դուրս են գրվում 99 ծածկագրով համապատասխան ենթահաշիվներին: 99 «Այլ եկամուտներ և ծախսեր» հաշվի բոլոր ենթահաշիվների մնացորդները դուրս են գրվում 99.01.1 (2) հաշվին: , և այս հաշվի մնացորդը դուրս է գրվում 84 «Չբաշխված շահույթ (չծածկված վնաս)» հաշվին։

Հարկային հաշվառման հաշիվների փակում գործողությամբ դուրս են գրվում հարկային հաշվառման հաշիվների բոլոր մնացորդները, որոնք նախատեսված չեն ակտիվների արժեքը արտացոլելու համար:

Ամեն ամիս հաշվապահները պետք է պարզեն, թե որոնք են կազմակերպության գործունեության արդյունքները (շահույթ, վնաս): Դա անելու համար 1C-ում անհրաժեշտ է փակել ամիսը: Նաև հաշվետվության ստեղծման կոռեկտությունը կախված է նրա աշխատանքի ճիշտությունից։

Արդյունքում փակվում են այն հաշիվները, որոնք ամսվա վերջում մնացորդ չպետք է ունենան, օրինակ՝ 26 հաշիվը, ընթացիկ ամսվա ծախսերը փոխանցվում են 90 և 91 ենթահաշիվներին։

1C 8.3-ում «Ամսվա փակումը» մշակելը թույլ է տալիս քայլ առ քայլ ավտոմատացնել սովորական գործողությունները, որոնք պետք է կատարվեն ամսվա վերջում: Դրանք ներառում են հաշվարկներ, գնումների և վաճառքների գրքի ձևավորում, անուղղակի ծախսերի դուրսգրման բաժնետոմսերի հաշվարկ և շատ ավելին:

Այս մշակումը գտնվում է «Գործողություններ» - «Ամսվա փակում» ցանկում:

Ստորև բերված նկարը ցույց է տալիս այս մշակման բոլոր գործողությունները:

Կախված ձեռնարկության կողմից օգտագործվող հարկային համակարգից, հաշվապահական հաշվառման քաղաքականությունից և այլն, այս գործառնություններից միայն որոշները հասանելի կլինեն ձեզ: Նաև գործառնությունների շարքը կախված է նրանից, թե որ ժամանակահատվածը պետք է փակվի՝ ամիս, եռամսյակ, տարի:

Ամիսը փակելիս շատ կարևոր է հետևել կատարված գործողությունների հաջորդականությանը։ Հակառակ դեպքում սխալներն անխուսափելի են։ Եկեք նայենք 1C 8.3-ում ամիսը փակելու քայլ առ քայլ հրահանգներին:

Նախ, նախքան 1C 8.3-ում ամիսը փակելը, դուք պետք է. Այն կարող եք գտնել՝ հետևելով «Կազմակերպություններ» գրացուցակի տարրի քարտի համանուն հիպերհղմանը:

Այս հոդվածում մենք մանրամասն չենք քննարկի այս ֆունկցիոնալությունը: Ձեր հաշվապահական հաշվառման քաղաքականության ստեղծման մասին ավելին կարող եք կարդալ հոդվածում:

«Ամսվա փակման» մշակում

Այս օրինակում մենք կանդրադառնանք ընդհանուր հարկային համակարգ ունեցող կազմակերպության մեկ ամսվա փակման օրինակին: Ամիսը փակելիս կատարված գործողությունների ցանկը ներկայացված է ստորև բերված նկարում: Այս դեպքում լրացուցիչ կձևավորվի առք ու վաճառքի գիրք, քանի որ միաժամանակ փակվում է երկրորդ եռամսյակը։

Քայլ 1

Այս գործողությունը հաշվապահի կողմից ձևավորվում է ամեն ամիս՝ օգտագործելով «Աշխատավարձը» փաստաթուղթը: Գործարքները կարող եք դիտել «Ամսվա փակման» մշակման համապատասխան տողի վրա ձախ սեղմելով:

Մեր օրինակում ձևավորվեցին հետևյալ շարժումները.

Հաջորդ քայլը մաշվածության հաշվարկն է և համապատասխան գրառումների ստեղծումը:

Եթե կազմակերպությունը որևէ վճարում է կատարում արտարժույթով, ապա արժույթը կվերարժևորվի ընթացիկ փոխարժեքով:

Քայլ 2

Հաջորդ քայլը լինելու է անուղղակի ծախսերի դուրսգրման մասնաբաժնի հաշվարկը։ Այս դեպքում ծրագիրը միջանկյալ հաշվարկներ է կատարում ծախսերի հաշիվները փակելու համար (20, 23, 25, 26, 44):

Քայլ 3

Այս քայլով ծախսերի հաշիվները փակվում են՝ 20, 23, 25, 26, 44: Զգույշ եղեք այս գործողությունները կատարելիս: Նրանք ազդում են. Մեր դեպքում տեղադրումը կատարվում է 90 հաշվում։

Քայլ 4

Վերջում փակվում են 90 և 91 հաշիվները, ինչպես նաև հաշվարկվում է եկամտահարկ։

Եթե տարին փակվում է, ապա 1C-ում կլինի նաև հաշվեկշռի բարեփոխման գործողություն։

Եզրակացություն

Շատ կարևոր է հետևել փաստաթղթերի և սովորական գործողությունների սահմանված հաջորդականությանը: Սխալների մեծ մասը տեղի է ունենում հաշիվները փակելիս: Պատճառները գտնելու համար հարկավոր է ստուգել՝ արդյոք վերլուծական սարքերը տեղադրված են ամենուր և արդյոք պահպանվում են փաստաթղթերի մշակման հաջորդականությունը։ Ավելի բարդ իրավիճակներում անհրաժեշտ է իրականացնել համապատասխան հաշվի քարտերի խորը վերլուծություն:

Ամսվա փակման նախապատրաստումը և ծախսերի հաշվարկն ինքնին ամենադժվար գործընթացն է, որի համար դեռևս բավարար մեթոդական նյութեր չկան: Դժվար է հիշել բոլոր նրբությունները, հատկապես, երբ շրջանը փակվում է ոչ թե ամեն ամիս, այլ եռամսյակը մեկ։

Ինչն է օգտակար հիշել ամիսը փակելիս 20-ի հաշվին ընդհանուր և արտադրական ծախսերը արտադրության փաստացի արժեքին բաշխելու մեթոդով:

Եթե դուք օգտագործում եք RAUZ-ը և ոչ խմբաքանակային հաշվառում: Եթե դուք չեք հաշվարկում հիմնական աշխատողների աշխատավարձերը հատի չափով, այլ ցանկանում եք, որ այն համարժեք բաշխվի արտադրված ապրանքների միջև։ Եթե դուք որոշում եք բաշխել 25 և 26 հաշիվները՝ ըստ ապրանքային խմբերի արտադրված արտադրանքի պլանավորված արժեքի համամասնությամբ: Եթե հասկանում եք, թե ինչ է ապրանքային խումբը և լրացրել եք գրացուցակը, որպեսզի ապրանքային խումբը լինի ընկերության կողմից արտադրված հատուկ ապրանք: Այնուհետև ստուգեք հետևյալը.

- Հաշվապահական հաշվառման մեջ հանեք ընդհանուր բիզնես ծախսերի բաշխման մեթոդը՝ օգտագործելով ուղղակի ծախսերի մեթոդը:

- Դուք պետք է հասկանաք, թե որ ծախսերը որ հաշիվներին պետք է գնան:

20.01.1-ի դրությամբՀաշիվը պետք է ներառի ուղղակի արտադրության ծախսերը՝ նյութերը և բաղադրիչները, որոնցից պատրաստվում են արտադրանքը, հիմնական աշխատողների (մեխանիկ, տեղադրող և այլն) աշխատավարձեր, երրորդ կողմի ձևափոխման և արտաքին արտադրության ծառայությունների (գեղանկարչություն, կտրում, փորագրություն և այլն) ծախսերը։ .) . Թույլատրվում է նաև 20-րդ հաշվին դուրս գրել ճամփորդությունների և ավելցուկային օրապահիկները, եթե դրանք կարող եք վերագրել կոնկրետ նոմենկլատուրային խմբին և բաժանմանը: Բոլոր ծախսերը պետք է ուղղվեն միայն այն ստորաբաժանումներին, որոնք ինչ-որ բան կարտադրեն (դրանք «Հիմնական արտադրություն» կամ «Օժանդակ արտադրություն» հատկանիշով բաժիններ են: Այստեղ չպետք է լինեն պլանավորման դիսպետչերական բաժիններ կամ հաշվապահական բաժիններ, սրանք բոլորն են): Հակառակ դեպքում, անավարտ կտորը հավերժ կախված կլինի այնտեղ:

25.01-ի դրությամբհաշիվը պետք է ներառի ուղղակի ընդհանուր արտադրության ծախսերը և միայն այն բաժինները, որոնց համար կա կամ լինելու է արտադրություն (Հիմնական և օժանդակ): Միայն դրանից հետո այս ծախսերը կփոխանցվեն 20-րդ հաշվեհամարին կոնկրետ հարցերի համար կամ կմնան ընթացիկ աշխատանքների մեջ, երբ ամիսը փակվի։ Դա կարող է լինել մեքենաների արժեզրկում, գործիքների դուրսգրում (տեղադրողների համար զոդող արդուկներ, մեխանիկական սարքեր, պտտվողների համար նախատեսված ֆայլեր), աշխատողների հագուստի կամ քսանյութերի դուրսգրում, սարքավորումների վերանորոգում, արտադրական հատուկ ստորաբաժանումներին նշանակված արհեստավորների աշխատավարձեր և այլն։ Այս բոլոր ծախսերը ըստ գերատեսչությունների կփոխանցվեն թիվ 20 հաշվեհամարին: Եթե դրանք չտարածվեն թողարկված ապրանքների խմբերում` կախված ամսվա փակման պարամետրում ընտրված ծախսերի բաշխման մեթոդից:

25.03-ի դրությամբհաշիվը պետք է ներառի անուղղակի ընդհանուր արտադրության ծախսերը, որոնք համամասնորեն կբաշխվեն բոլոր ստորաբաժանումների վրա, ոչ. խմբեր, թողարկումներ. Այստեղ պետք է հավաքագրվեն այլ գերատեսչությունների ծախսերը։ Արդյունաբերական շենքերի մաշվածություն, արտադրական ծառայությունների համակարգիչների մաշվածություն, արտադրության ղեկավար անձնակազմի աշխատավարձեր, վերելակների վերանորոգում և այլն։

26.01 և 26.03Ծախսային հաշիվ-ապրանքագրերը պետք է գան նույն ձևով, ինչ 25-րդ հաշիվները: Այսինքն, այն ամենը, ինչ կա հունվարի 26-ին, փոխանցվում է արտադրական բաժիններին: Օրինակ՝ ձուլարանի համար մեխանիկական արտադրության չիպերի, ջրի և էլեկտրաէներգիայի հեռացում։ Նման ծախսերը պետք է գանձվեն կոնկրետ ստորաբաժանումների 20-րդ հաշվի վրա և այնուհետև բաշխվեն միայն ապրանքային խմբերի միջև: Իսկ մարտի 26-ին մենք հանում ենք բոլոր ընդհանուր բիզնես ծախսերը, որոնք կտարածենք արտադրված բոլոր ապրանքների և բոլոր գերատեսչությունների վրա: Ավտոտնակի, պահեստի և այլ շինությունների մաշվածություն, պլանային և տնտեսական ծառայությունների համակարգիչների մաշվածություն, ջուր, լույս, ինտերնետ, վերելակների վերանորոգում, աղբահանություն և այլն։

Եթե վերադիր ծախսերը մեթոդաբար սխալ են հաշվարկվում, կարող եք դրանք ձեռքով փոխանցել՝ օգտագործելով «Այլ ծախսերի ճշգրտում» փաստաթուղթը:

- Ստեղծեք բաժինների գրացուցակ: Որևէ ստորաբաժանման չպատկանող կազմակերպությունների ստորաբաժանումներ չպետք է լինեն։ Ինչպես նաև միանգամից մի քանիսին: Եթե դուք ունեք մեկ ընկերություն, ապա դիրեկտորիաները պետք է կազմաձևվեն մեկից մեկ: Եթե կան մի քանիսը, ապա հասկացեք դա այսպես. բաժանումները այն են, ինչ դուք հասկանում եք որպես ամբողջ կազմակերպության բաժին: Օրինակ՝ ձեր ընկերություններից մեկում կա «Գարաժ թիվ 1» և «Ավտոտնակ թիվ 2» կազմակերպության բաժինը, իսկ ձեր ընկերությունից մեկում՝ «Տրանսպորտի խանութ» կազմակերպության բաժինը։ Բժիշկ, բոլորը սովոր են մտածել, որ ամեն ինչ «Տրանսպորտային ծառայություն» է։ Ստեղծեք այդպիսի բաժանում և նշեք, որ այն ներառում է և՛ ավտոտնակներ, և՛ տրանսպորտային արտադրամաս:

- Փաստաթղթերի պատրաստման թողարկումներ «Արտադրական հաշվետվություն հերթափոխի համար» փաստաթղթերով: Փաստաթղթում նշվում է, թե ինչ ապրանքներ են բաց թողնվում պահեստ և ինչ նյութերից են դրանք բաղկացած։ Այնտեղ կարող եք նաև նշել այլ ծախսեր։ Այս նյութերը, ինչպես մյուս ծախսերը, պետք է ցուցակագրվեն բաժանմունքում թողարկման պահին: Դուք կարող եք նյութեր դուրս գրել բաժին՝ օգտագործելով «Հարց-ապրանքագիր»: օգտագործեք «Ծախսերի հաշվառման թերթիկ» հաշվետվությունը՝ բաժնում հետևելու բացասական մնացորդներին և վերահսկելու նյութերի համար կատարվող աշխատանքները.

- Պահեստներում և արտադրությունում բացասական մնացորդները հետևելու և վերացնելու համար օգտագործեք «Գույքագրման հաշվառման թերթիկը» և «Ծախսերի հաշվառման թերթիկը»: Դա անելու համար բացվածներից հանեք բոլոր ընտրանքները և ընտրեք ընտրությունը. Հենակետեր - «Վերջնական մնացորդի քանակություն», Համեմատության տեսակ՝ «Ավելի քիչ», Արժեք՝ «0»: Դուք կտեսնեք, թե որ փաստաթղթերն են գրանցել բացասական մնացորդները։

- Թողարկման բոլոր փաստաթղթերը պետք է կատարվեն հարկային հաշվառման համաձայն, նույնիսկ եթե դա նախատեսված չէ (օրինակ, հաճախորդի կողմից մատակարարված հումքից արտադրանքի արտադրության դեպքում):

- Թողարկված բոլոր ապրանքները պետք է ունենան պլանավորված գներ: Նրանք, որոնք ունեն «Պլանավորված» հատկանիշը գնի տեսակի մեջ: Ընդ որում, պլանավորված գների ամսաթիվը պետք է լինի ոչ ուշ, քան փակվող եռամսյակի սկիզբը։ Եթե Թողարկումը եղել է մարտի 1-ին, իսկ գինը սահմանվել է մարտի 2-ին, ապա ոչինչ չի լինի։ Գները սահմանվում են «Ապրանքների գների սահմանում» փաստաթղթերում և պահվում են «Ապրանքների գներ» տեղեկատվական ռեգիստրում:

- Ծրագիրը/փաստը տեսնելու և ընդհանուր առմամբ ծախսերը վերլուծելու համար դուք պետք է կատարեք արտադրության գրառումներ: Հակառակ դեպքում, դա կլինի պարզապես ծախսերի կաթսա ըստ ապրանքների խմբերի:

- Ծառայությունների բոլոր անդորրագրերում մուտքագրեք ապրանքների խմբերը, ծախսերի տարրերը և ծախսերը ստացող բաժինը: Եթե դրանք արտադրության ծախսեր են, օրինակ՝ երրորդ կողմի փոփոխություն, ապա պետք է հիշել, որ ծախսերը պետք է ընկնեն այն բաժնի մեջ, որի համար թողարկվելու են թողարկումները, հակառակ դեպքում այդ ծախսերը երբեք չեն լքի 20-րդ հաշիվը:

Ստուգելու համար, թե արդյոք անհրաժեշտ մանրամասները լրացվում են ամենուր և արդյոք դրանք ճիշտ են լրացվում, կարող եք օգտագործել «Ունիվերսալ հաշվետվություն (փաստաթղթերի, գրացուցակների, գրանցամատյանների վերաբերյալ)»: Բացեք այս հաշվետվությունը, ընտրեք «Փաստաթուղթ» վերլուծության օբյեկտը, նշեք փաստաթղթի տեսակը և աղյուսակային մասը, որի վրա մենք կանցկացնենք ստուգումը: Օրինակ, մենք պետք է հետևենք, թե որ փաստաթղթերում նշված չեն ապրանքների խմբերը: Եկեք օգտագործենք հետևյալ պարամետրը. Գծային խմբավորումներում մենք կցուցադրենք փաստաթղթի հղումը, իսկ ընտրության մեջ կսահմանենք սահմանափակումներ ըստ ամսաթվի, կազմակերպության և դատարկ ապրանքների խմբի.

- Բոլոր իրականացումներում մուտքագրեք ձեռնարկության արտադրանքին համապատասխան նոմենկլատուրային խմբեր:

- Մուտքագրեք նոմենկլատուրային խմբերը պահանջների և թողարկումների մեջ:

- Ստուգեք, որ բոլոր արտադրական փաստաթղթերը (ծառայությունների անդորրագրերը, պահանջները, արտադրության հաշվետվությունները) նշում են կազմակերպությանը պատկանող ստորաբաժանումները և ունեն «Հիմնական արտադրություն» կամ «Օժանդակ արտադրություն» հատկանիշը: Եվ դրանք պետք է լինեն այն բաժինները, որոնց համար թողարկվում է արտադրությունը։

- Համոզվեք, որ երրորդ կողմի փոփոխություններից ծախսերը գնում են այն բաժիններին, որտեղ թողարկվում են այս ապրանքների թողարկումները: Հակառակ դեպքում, այս ծախսերը կմնան կախված 20 հաշվի վրա և ոչ մի տեղ չեն դուրս գրվի:

Կրկին անդրադառնանք «Համընդհանուր հաշվետվություն (փաստաթղթերի, գրացուցակների, գրանցամատյանների մասին)» զեկույցին: Ընտրենք փաստաթուղթը և աղյուսակային մասը, և կարգավորումներում կսահմանենք տողերի խմբավորումները՝ սկզբում «Կազմակերպական միավոր», ապա «Հղում»: Ընտրությունների ժամանակ մենք սահմանափակումներ կսահմանենք ամսաթվի, կազմակերպման և արժեքի հոդվածի վերաբերյալ: Նաև փաստաթղթերը զտելու համար, որոնց «Ծառայություններ» աղյուսակային մասը դատարկ է, կարող եք սահմանել, որ «Գծի համարը» ընտրությունը հավասար չէ զրոյի, ինչը կնշանակի, որ աղյուսակային մասում պետք է լինի առնվազն մեկ տող:

- Անհրաժեշտ է, որ գերատեսչություններին չկապված ծախսեր չլինեն (դա տեղի է ունենում նախնական հաշվետվությունների պատճառով, որտեղ անհրաժեշտ մանրամասները չեն լրացվել):

- Եթե ծախսերի բաշխման աղյուսակում ամսվա վերջի փակման կարգաբերման ժամանակ առնվազն մեկ տող ցույց է տալիս ապրանքների խումբ, կամ կան բաշխման մեթոդներ, որոնք համարվում են պարզ (այս մեթոդն ունի Օգտագործել պարզ բաշխման հատկանիշը), կամ ծախսերի հոդվածների բաշխման մեթոդներ Օգտագործվում են բաշխման բազայի տեսակը = Աղյուսակային կամ SKD, ապա տեղեկատվական ռեգիստրը Անիմաստ է լրացնել ծախսերի բաշխման մեթոդները, ծրագիրը նույնիսկ չի նայելու դրան: Այսինքն, եթե դուք ծախսերը բաշխում եք արտադրության պլանավորված արժեքին համամասնորեն, ապա ծրագիրը չի նայի տեղեկատվական ռեգիստրին։

- Եթե դուք արտացոլում եք արտադրական գործունեությունը «Հերթափոխի արտադրության հաշվետվություններով» ( Օգտագործելով «ինվոյսի պահանջները»՝ դուք դուրս եք գրում արտադրության համար նախատեսված նյութերը պահեստներից, այնուհետև «Հերթափոխի արտադրության հաշվետվություններում» նշում եք, թե ինչ նյութերից են պատրաստված արտադրանքները։), այնուհետև «Նյութեր և կիսաֆաբրիկատներ» ինքնարժեքի հոդվածի ծախսերի բաշխման աղյուսակում ամսվա վերջի փակման կարգաբերման մեջ նշեք «Չտարածել» մեթոդը: Հակառակ դեպքում, յուրաքանչյուր ամսվա վերջում դուք անավարտ նյութեր չեք ունենա։ Այն ամենը, ինչ դուք թողարկել եք արտադրության մեկ ամսվա ընթացքում, նույնիսկ եթե ապրանքները դեռ չեն թողարկվել, կտարածվի այն ապրանքների վրա, որոնք դուք կարողացել եք թողարկել:

- Յուրաքանչյուր ինքնարժեքից հետո անհրաժեշտ է վերահրապարակել հաջորդ փակ շրջանի փաստաթղթերը։ Հակառակ դեպքում, ի հայտ եկած ճշգրտումները, գներն ու գործարքները, որոնք կատարվել են ծախսերի հաշվարկով, չեն մասնակցի հետագա փաստաթղթերին։ Այսպիսով, եթե դուք փակում եք եռամսյակը, նախ կատարեք ծախսերի հաշվարկ հունվարի համար: Այնուհետև տեղադրեք փետրվարյան փաստաթղթերը և կատարեք փետրվար ամսվա ծախսերի հաշվարկ: և այլն:

Կուտակային ռեգիստրների արժեքների ցանկ 1s

Կուտակային ռեգիստրների արժեքների ցանկ 1s Կանխավճարային հաշվարկ 1s 8-ում

Կանխավճարային հաշվարկ 1s 8-ում GPC պայմանագրեր Ընդունելություն GPC-ի համար 1-ում

GPC պայմանագրեր Ընդունելություն GPC-ի համար 1-ում Ամսվա փակման կարգավորումներ Ինչպես փակել ժամանակաշրջանը UP-ում

Ամսվա փակման կարգավորումներ Ինչպես փակել ժամանակաշրջանը UP-ում Մասնագետների խորհրդատվություն

Մասնագետների խորհրդատվություն Վառելիքի և քսանյութերի հաշվառում 1C-ում. հրահանգներ հաշվապահների համար Վառելիքի և քսանյութերի դուրսգրում 1s 8

Վառելիքի և քսանյութերի հաշվառում 1C-ում. հրահանգներ հաշվապահների համար Վառելիքի և քսանյութերի դուրսգրում 1s 8 1s 8 ծրագրում թողարկեք հաշիվ-ապրանքագիր

1s 8 ծրագրում թողարկեք հաշիվ-ապրանքագիր