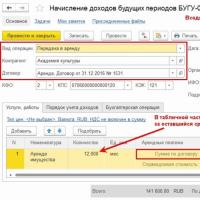

একটি বাজেট প্রতিষ্ঠানে অ্যাকাউন্ট 401.40। বিলম্বিত আয়ের অন্তর্ভুক্ত কি? ভর্তুকি অব্যবহৃত ব্যালেন্স ফেরত

বাজেট, স্বায়ত্তশাসিত প্রতিষ্ঠানগুলির জন্য অ্যাকাউন্টের চার্ট 401 40 "বিলম্বিত আয়" হিসাবে সরবরাহ করে। হিসাবরক্ষকদের মধ্যে এটির সীমিত ব্যবহার রয়েছে, নির্দেশাবলীতে বিক্ষিপ্ত বিবরণের কারণে নয়। আসুন "বিলম্বিত আয়" ধারণার অন্তর্নিহিত অর্থনৈতিক অর্থ কী এবং সংশ্লিষ্ট অ্যাকাউন্টে কী লেনদেনগুলি প্রতিফলিত হতে পারে তা খুঁজে বের করা যাক।

কি প্রযোজ্য

আয় হল আর্ট এর 5 নং ধারার ভিত্তিতে অ্যাকাউন্টিংয়ের একটি বস্তু। 6 ডিসেম্বর, 2011 এর ফেডারেল আইনের 5 নং 402-FZ। একই সময়ে, প্রতিষ্ঠানগুলিতে অ্যাকাউন্টিংয়ের নির্দেশাবলীতে "আয়" ধারণার একটি স্পষ্ট সংজ্ঞা নেই।

নির্দেশ নং 157n এর অনুচ্ছেদ 3 এর আক্ষরিক পঠন থেকে, এটি অনুসরণ করে যে রাষ্ট্রীয় (পৌরসভা) প্রতিষ্ঠানের আয় এবং ব্যয় সম্পদ এবং দায়বদ্ধতার অবস্থার পরিবর্তনের আর্থিক ফলাফল।

এই ব্যাখ্যাটি IFRS (IAS 18 "রাজস্ব") এর আয়ের সংজ্ঞার সাথে সামঞ্জস্যপূর্ণ, যে অনুসারে আয় হল একটি নির্দিষ্ট রিপোর্টিং সময়কালে সংস্থার সম্পদ বৃদ্ধি বা দায় হ্রাসের আকারে অর্থনৈতিক সুবিধা।

একই সময়ে, রাশিয়ান অ্যাকাউন্টিং স্ট্যান্ডার্ডে ব্যবহৃত "বিলম্বিত আয়" ধারণাটি IFRS-এ অনুপস্থিত। সম্ভবত, IFRS অনুযায়ী রাশিয়ান অ্যাকাউন্টিং সিস্টেমের সংস্কারের পদক্ষেপের অংশ হিসাবে, নির্দেশ নং 157n এবং অন্যান্য নিয়ন্ত্রক আইনি আইনগুলিতে পরিবর্তন করা হবে যা রাষ্ট্রীয় (মিউনিসিপাল) প্রতিষ্ঠানগুলিতে অ্যাকাউন্টিং এবং রিপোর্ট করার পদ্ধতি প্রতিষ্ঠা করে।

অ্যাকাউন্টিং এবং রিপোর্টিংয়ের নীতিগুলির মধ্যে একটি হল চিঠিপত্রের নীতি, অর্থাত্ সমস্ত আয় এবং সম্পর্কিত ব্যয়গুলি যে সময়কালে ঘটেছিল সেই সময়ের আর্থিক বিবৃতিতে প্রতিফলিত হতে হবে।

নির্দেশ নং 157n এর 301 অনুচ্ছেদ অনুসারে, প্রতিবেদনের সময়কালে অর্জিত আয় (প্রাপ্ত), কিন্তু নিম্নলিখিত প্রতিবেদনের সময়কালের সাথে সম্পর্কিত, ভবিষ্যতের সময়ের আয়।

এখানে এই ধরনের আয়ের উদাহরণ রয়েছে:

- কাজ এবং পরিষেবার স্বতন্ত্র পর্যায়গুলির জন্য সংগৃহীত আয় সম্পূর্ণ এবং গ্রাহকদের কাছে সরবরাহ করা যা বর্তমান রিপোর্টিং সময়ের আয়ের সাথে সম্পর্কিত নয়;

- পশুসম্পদ পণ্য (সন্তান, ওজন বৃদ্ধি, পশু বৃদ্ধি) এবং কৃষি থেকে প্রাপ্ত আয়;

- মাসিক, ত্রৈমাসিক, বার্ষিক সাবস্ক্রিপশন থেকে আয়;

- অন্যান্য অনুরূপ আয়।

ভবিষ্যত আয়ের শ্রেণীবিভাগ করার সময়, প্রাপ্ত প্রিপেমেন্টের পরিমাণ (অগ্রিম), কাজের আসন্ন কার্য সম্পাদনের জন্য অর্থ প্রদান (পরিষেবা প্রদান) থেকে তাদের পার্থক্য করা খুবই গুরুত্বপূর্ণ। যদি চুক্তির শর্তাদি পরিবর্তিত হয় বা সমাপ্ত হয়, তবে অগ্রিম অর্থপ্রদান (অগ্রিম অর্থপ্রদান) গ্রাহকের (ক্রেতা) কাছে আংশিক বা সম্পূর্ণরূপে ফেরতযোগ্য। কিন্তু ভবিষ্যৎ আয় হল আয় যে উচ্চ ডিগ্রী সহ ফেরত দেওয়া হবে না।

অতএব, অন্যান্য অনুরূপ আয় অন্তর্ভুক্ত হতে পারে, উদাহরণস্বরূপ, অর্থ প্রদান একবার প্রাপ্ত হলে অস্পষ্ট সম্পদের অ-একচেটিয়া অধিকার প্রদান থেকে আয়।

অ্যাকাউন্টিং পদ্ধতি

ভবিষ্যত আয়ের হিসাব করতে, একই নামের 401 40 অ্যাকাউন্টের উদ্দেশ্যে (নির্দেশ নং 157n এর 301 ধারা)। এই অ্যাকাউন্টের ক্রেডিট ভবিষ্যতের রিপোর্টিং সময়ের সাথে সম্পর্কিত আয়ের পরিমাণকে প্রতিফলিত করে এবং ডেবিট - এই আয়গুলি যে সময়ের সাথে সম্পর্কিত সেই সময়ের শুরুতে বর্তমান আর্থিক বছরের সংশ্লিষ্ট আয় অ্যাকাউন্টে জমা করা আয়ের পরিমাণ।

নির্দেশনা নং 174n এর 157 এবং বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠানের জন্য নির্দেশ নং 183n এর ধারা 185, যথাক্রমে, বিশ্লেষণাত্মক অ্যাকাউন্ট ব্যবহারের জন্য প্রদান করে:

- 0 401 40 130 "প্রদান পরিষেবার বিধান থেকে ভবিষ্যতের আয়";

- 0 401 40 180 "অন্যান্য বিলম্বিত আয়"।

অ্যাকাউন্ট 401 40 এর জন্য অ্যাকাউন্টিং এন্ট্রিগুলি বাজেটের প্রতিষ্ঠানগুলির জন্য প্রতিষ্ঠিত হয় - নির্দেশ নং 174n এর 158 নং, স্বায়ত্তশাসিতদের জন্য - নির্দেশ নং 183n এর ধারা 186।

উদাহরণ

একটি বাজেট শিক্ষা প্রতিষ্ঠান, তার আয়-উৎপাদনমূলক কার্যক্রমের অংশ হিসাবে, 1,500,000 রুবেল পরিমাণে গবেষণা কাজ (R&D) করার জন্য গ্রাহকের সাথে একটি চুক্তিতে প্রবেশ করেছে। কাজ দুটি পর্যায়ে সঞ্চালিত হবে:

- পর্যায় I - 07/01/2014 থেকে 12/01/2014 পর্যন্ত। কাজের খরচ 1,000,000 রুবেল;

- পর্যায় II – 12/02/2014 থেকে 05/31/2015 পর্যন্ত। কাজের খরচ 500,000 রুবেল।

চুক্তি কাজের পৃথক পর্যায়ে গণনার জন্য প্রদান করে। গবেষণা ফলাফল স্থানান্তর সমস্ত পর্যায়ে সমাপ্তির পরে বাহিত হয়.

প্রতিষ্ঠানের অ্যাকাউন্টিংয়ে, এই অপারেশনটি নিম্নলিখিত চিঠিপত্রে প্রতিফলিত হয়:

- আয় চুক্তি এবং নিষ্পত্তির নথি অনুযায়ী কাজ সম্পন্ন করা এবং গ্রাহকের কাছে হস্তান্তর করার প্রথম পর্যায়ের জন্য অর্জিত হয়েছিল (ডিসেম্বর 2014), 1,000,000 রুবেল।

ডেবিট 2,205 31,560 ক্রেডিট 2,401 40,130; - কাজের প্রথম পর্যায়ে (ডিসেম্বর 2014), 1,000,000 রুবেল এর জন্য গ্রাহক দ্বারা অর্থ প্রদান করা হয়েছে।

ডেবিট 2,201 11,510 ক্রেডিট 2,205 31,660,

একই সময়ে, রসিদটি অফ-ব্যালেন্স শীট অ্যাকাউন্ট 17 (কোড 130 KOSGU) এ রেকর্ড করা হয়; - বর্তমান সময়ের আয় গ্রাহক দ্বারা বিতরণ করা এবং গৃহীত গবেষণা ফলাফলের চুক্তি মূল্যের পরিমাণে প্রতিফলিত হয় (জুন 2015), 1,000,000 রুবেল।

ডেবিট 2,401 40,130 ক্রেডিট 2,401 10,130; - চুক্তি এবং বন্দোবস্ত নথি অনুসারে আয় অর্জিত হয়েছিল দ্বিতীয় ধাপের কাজ সমাপ্ত এবং গ্রাহকের কাছে হস্তান্তর (জুন 2015), RUB 500,000৷

ডেবিট 2,205 31,560 ক্রেডিট 2,401 10,130।

ভবিষ্যতের আয়ের বিশ্লেষণাত্মক অ্যাকাউন্টিং চুক্তি এবং চুক্তির পরিপ্রেক্ষিতে প্রতিষ্ঠানের আর্থিক ও অর্থনৈতিক ক্রিয়াকলাপের পরিকল্পনা দ্বারা প্রদত্ত আয়ের ধরন (রসিদ) অনুসারে সঞ্চালিত হয়। একটি অ্যাকাউন্টিং নীতি বিকাশ করার সময়, একটি প্রতিষ্ঠানের ভবিষ্যতের আয়ের বিশ্লেষণাত্মক অ্যাকাউন্টিংয়ের জন্য অতিরিক্ত শর্ত সরবরাহ করার অধিকার রয়েছে, তার ক্রিয়াকলাপের সুনির্দিষ্টতা বিবেচনায় নিয়ে। এই শর্তগুলি ট্যাক্স আইনের প্রয়োজনীয়তার সাথে সামঞ্জস্যপূর্ণ হতে পারে, উদাহরণস্বরূপ, শিল্পের অনুচ্ছেদ 2। 271 রাশিয়ান ফেডারেশনের ট্যাক্স কোড।

সংস্কারের সম্ভাবনা

বর্তমানে, অ্যাকাউন্ট 401 40 মূলত কোড 130 KOSGU এর সাথে আয়-উৎপাদনমূলক কার্যকলাপের কাঠামোর মধ্যে ব্যবহার করা হয়, একটি নিয়ম হিসাবে, যে ক্ষেত্রে কাজের ফলাফলগুলি পর্যায়ক্রমে বিতরণের সাথে এক আর্থিক বছরের বেশি দীর্ঘ সময়ের জন্য চুক্তি করা হয়। যাইহোক, আমরা যেমন দেখেছি, এই অ্যাকাউন্টের ব্যবহারে এই ধরনের নিষেধাজ্ঞা আইন দ্বারা প্রতিষ্ঠিত নয়।

উপরন্তু, রাশিয়ান অর্থ মন্ত্রণালয় অ্যাকাউন্টের কার্যকরী উদ্দেশ্য প্রসারিত করার পরিকল্পনা করেছে। আশা করা হচ্ছে যে ভবিষ্যতে এটি নিম্নলিখিত লেনদেনগুলি প্রতিফলিত করতে ব্যবহার করা হবে:

- 0 401 40 172 - সম্পত্তি বিক্রয় যদি চুক্তিতে বন্দোবস্ত সম্পন্ন হওয়ার পরে বস্তুর মালিকানা হস্তান্তরের শর্তে কিস্তি প্রদানের ব্যবস্থা করা হয়। ক্রয়-বিক্রয় চুক্তির সমাপ্তির মুহূর্ত থেকে অপারেশনাল ম্যানেজমেন্টের অধিকারের অবসান না হওয়া পর্যন্ত সময়ের মধ্যে জমা পদ্ধতি ব্যবহার করে অ্যাকাউন্টিং বজায় রাখার সময়, সম্পত্তি বিক্রয় থেকে আয় 0 401 40 172 উপ-অ্যাকাউন্টে প্রতিফলিত হয়;

- 0 401 40 180 - পরবর্তী আর্থিক বছরে ভর্তুকি প্রদানের চুক্তির অধীনে তহবিলের প্রাপ্তি (প্রতিবেদন বছরের পরের বছরগুলি), অন্যান্য উদ্দেশ্যে, অনুদানের বিধান সংক্রান্ত চুক্তির অধীনে, অন্যান্য চুক্তির অধীনে। যদি চুক্তিটি বেশ কয়েক বছরের জন্য সমাপ্ত হয়, তবে এর অধীনে আয় 0 401 40 180 একাউন্টে প্রতিফলিত হওয়া উচিত। পেমেন্টের সময়সূচী অনুসারে তারা বর্তমান আর্থিক সময়ের আয় হিসাবে স্বীকৃত হবে।

রাশিয়া নং 02-07-007/57698, রাশিয়ার ট্রেজারি নং 42-7.4-05/2.3-870 তারিখের 26 ডিসেম্বর, 2013 তারিখের অর্থ মন্ত্রণালয়ের চিঠিতে, অ্যাকাউন্টে তালিকাভুক্ত লেনদেনগুলি প্রতিফলিত করার সম্ভাবনা কোড 172 এর অধীনে 401 40, 180 KOSGU একটি সুপারিশ হিসাবে অনুমোদিত ছিল। ভবিষ্যতে, অ্যাকাউন্টিং এবং রিপোর্টিং নির্দেশাবলীতে এই পরিবর্তনগুলি করার পরিকল্পনা করা হয়েছে।

10 অক্টোবর

রাষ্ট্র এবং পৌর প্রতিষ্ঠানের অ্যাকাউন্টিং রেকর্ডগুলি বজায় রাখার সময়, অ্যাকাউন্ট্যান্টদের রাশিয়ার অর্থ মন্ত্রকের আদেশের নতুন সংস্করণ দ্বারা প্রবর্তিত অ্যাকাউন্টিং অ্যাকাউন্টগুলি প্রয়োগ করার নিয়ম এবং পদ্ধতিতে রাশিয়ার অর্থ মন্ত্রকের কিছু স্পষ্টীকরণের দিকে মনোযোগ দিতে হবে। ফেডারেশন তারিখ 29 আগস্ট, 2014 নং 89n প্রতিষ্ঠানের অ্যাকাউন্টিংয়ের জন্য নির্দেশাবলীতে, রাশিয়ান ফেডারেশনের অর্থ মন্ত্রণালয়ের 01.12.2010 তারিখের 157n তারিখের আদেশ দ্বারা অনুমোদিত।

অ্যাকাউন্ট 101 00 "স্থায়ী সম্পদ"- বর্তমানে, অ্যাকাউন্ট 101 00 এর ডেবিটে, সমস্ত বাস্তব সম্পদ স্থায়ী সম্পদ হিসাবে অ্যাকাউন্টিং সাপেক্ষে:

- কাজ সম্পাদন বা পরিষেবা প্রদানের সময় প্রতিষ্ঠানের কার্যক্রম চলাকালীন অপারেশনাল ম্যানেজমেন্টের অধিকারের সাথে বারবার বা স্থায়ী ব্যবহারের উদ্দেশ্যে ( অপারেশনে ব্যবহৃত);

- সরকারি ক্ষমতা প্রয়োগের জন্য (কার্য) বা প্রতিষ্ঠানের ব্যবস্থাপনার প্রয়োজনের জন্য;

- যে প্রতিষ্ঠানগুলি প্রতিষ্ঠাতার অনুমোদিত সংস্থার প্রাসঙ্গিক সাংগঠনিক এবং প্রশাসনিক নথির ভিত্তিতে রিজার্ভ রয়েছে;

- প্রতিষ্ঠানের ব্যবস্থাপনার আদেশের ভিত্তিতে 3 মাসেরও বেশি সময়ের জন্য সংরক্ষণের জন্য স্থানান্তর করা হয়েছে;

- 12 মাসেরও বেশি সময়ের জন্য প্রতিষ্ঠানের ব্যবস্থাপনার (উচ্চতর সংস্থা) আদেশ দ্বারা পুনঃস্থাপনের কাজে (পুনঃনির্মাণ, আধুনিকীকরণ, সমাপ্তি এবং অতিরিক্ত সরঞ্জাম) স্থানান্তর করা হয়েছে;

- প্রাসঙ্গিক চুক্তি এবং প্রতিষ্ঠানের প্রধানের আদেশের ভিত্তিতে ইজারা, বিনামূল্যে ব্যবহার এবং বিশ্বাস ব্যবস্থাপনা (প্রতিষ্ঠাতার অনুমোদিত সংস্থা);

- একটি ইজারা চুক্তির ভিত্তিতে লীজে প্রাপ্ত, ইজারা গ্রহীতার (প্রতিষ্ঠান) ব্যালেন্স শীটে লিজ দেওয়া সম্পত্তি হস্তান্তর সাপেক্ষে।

এইভাবে, 101 00 "স্থায়ী সম্পদ" অ্যাকাউন্টের ডেবিটে, প্রতিষ্ঠানের স্থায়ী সম্পদের সমস্ত বস্তুকে বিবেচনায় নেওয়া হয়, একটি নির্দিষ্ট সময়ের জন্য এবং তাদের রক্ষণাবেক্ষণের জন্য ব্যয় প্রয়োজন।

পৃথক অ্যাকাউন্টিং ব্যবহার করে (নিম্নলিখিত পদ্ধতির বিশ্লেষণাত্মক অ্যাকাউন্টিং খোলার জন্য), নির্দিষ্ট সম্পদের বিভাগগুলিকে বিভাগগুলিতে নিশ্চিত করা প্রয়োজন: শোষিত এবং অশোষিত. এটি এই কারণে যে "নন-অপারেটিং স্থায়ী সম্পদ" বিভাগে তাদের রক্ষণাবেক্ষণ এবং পরিচালনার জন্য ব্যয় পরিকল্পনা পর্যায়ে অর্থনৈতিক সম্ভাব্যতা অধ্যয়নের অনুমতি দেওয়া হয় না। এটাও মনে রাখা দরকার যে ক্যাটাগরি "নন-অপারেটিং ফিক্সড অ্যাসেট" অবশ্যই সাপোর্টিং ডকুমেন্টের মাধ্যমে নিশ্চিত করতে হবে। অন্যথায়, প্রাসঙ্গিক নথির অনুপস্থিতিতে, আর্থিক নিয়ন্ত্রণ কর্তৃপক্ষের এটিকে প্রতিষ্ঠানের কার্যক্রমে স্থায়ী সম্পদের অকার্যকর ব্যবহার হিসাবে ব্যাখ্যা করার অধিকার রয়েছে।

নির্দেশ নং 157n এর অনুচ্ছেদ 38-এর নতুন সংস্করণটি 3 মাসেরও বেশি সময়ের জন্য একটি স্থায়ী সম্পদ বস্তু মথবলিং (পুনরায়-মথবলিং) পদ্ধতির সাথে সম্পর্কিত নথি তৈরি করার পদ্ধতিকে স্পষ্ট করে। এই পদ্ধতিটি প্রাথমিক অ্যাকাউন্টিং নথি দ্বারা নিবন্ধনের সাপেক্ষে - স্থায়ী সম্পদের সংরক্ষণ (পুনঃসংরক্ষণ) আইন, যার মধ্যে অ্যাকাউন্টিং বস্তুর তথ্য রয়েছে (নাম, বস্তুর জায় নম্বর, এর আসল (বই) মান, পরিমাণ অর্জিত অবচয়), সেইসাথে সংরক্ষণ এবং সময়কাল সংরক্ষণের কারণ সম্পর্কে তথ্য। একই সময়ে, স্থায়ী সম্পদের একটি বস্তু যা সংরক্ষণের অধীনে রয়েছে তা প্রতিষ্ঠানের কাজের চার্ট অফ অ্যাকাউন্টের সংশ্লিষ্ট ব্যালেন্স শীট অ্যাকাউন্টে স্থায়ী সম্পদের একটি বস্তু হিসাবে তালিকাভুক্ত করা অব্যাহত রয়েছে। 3 মাসেরও বেশি সময়ের জন্য স্থায়ী সম্পদের একটি বস্তুর সংরক্ষণ (পুনঃসংরক্ষণ) প্রতিফলন হিসাব প্রতিফলিত না করে, অ্যাকাউন্টিং বস্তুর ইনভেন্টরি কার্ডে বস্তুর সংরক্ষণ (পুনঃসংরক্ষণ) রেকর্ড করে প্রতিফলিত হয়। 010100000 সংশ্লিষ্ট বিশ্লেষণাত্মক অ্যাকাউন্টে "স্থায়ী সম্পদ"।

অ্যাকাউন্টিংয়ের জন্য স্থায়ী সম্পদ গ্রহণ করার সময়, আপনাকে নির্দেশ নং 157n-এর অনুচ্ছেদ 45-এর নতুন অনুচ্ছেদ 8-এ মনোযোগ দেওয়া উচিত, যা জোর দেয় যে বিল্ডিংগুলির পৃথক প্রাঙ্গনে যেগুলির বিভিন্ন কার্যকরী উদ্দেশ্য রয়েছে, সেইসাথে সম্পত্তির অধিকারের স্বতন্ত্র বস্তু হিসাবে হিসাব করা হয়। স্থায়ী সম্পদের স্বাধীন ইনভেন্টরি বস্তুর জন্য। রাস্তার পরিবেশ (রোড সাইন, বেড়া, মার্কিং, গাইড ডিভাইস, ট্রাফিক লাইট, স্বয়ংক্রিয় ট্রাফিক কন্ট্রোল সিস্টেম, আলোর নেটওয়ার্ক, ল্যান্ডস্কেপিং এবং ছোট স্থাপত্য ফর্মগুলি সহ ট্র্যাফিক সংগঠিত করার প্রযুক্তিগত উপায়গুলি) রাস্তার অংশ হিসাবে বিবেচনা করা হয়, যদি না অন্যথায় প্রাসঙ্গিক পাবলিক আইনি সত্তার নিবন্ধন সম্পত্তি বজায় রাখার পদ্ধতি দ্বারা প্রতিষ্ঠিত।

নির্দেশ নং 157n এর অনুচ্ছেদ 27 এর নতুন সংস্করণে জোর দেওয়া হয়েছে যে স্থায়ী সম্পদের মেরামতের ফলাফল, এর মান পরিবর্তন না করেই(একটি জটিল স্থায়ী সম্পদ বস্তুর উপাদানগুলির প্রতিস্থাপন সহ) অ্যাকাউন্টিং রেজিস্টারে প্রতিফলন সাপেক্ষে - অ্যাকাউন্টিং অ্যাকাউন্টগুলিতে প্রতিফলিত না হয়েই করা পরিবর্তনগুলি সম্পর্কে এন্ট্রি করে সংশ্লিষ্ট স্থায়ী সম্পদ বস্তুর ইনভেন্টরি কার্ড।

স্থায়ী সম্পদের অ্যাকাউন্টিং রেকর্ড বজায় রাখার উদ্দেশ্যে, রাশিয়ান ফেডারেশনের অর্থ মন্ত্রক নিম্নলিখিত পরিভাষাগুলি স্পষ্ট করে:

- স্থায়ী সম্পদ বাতিল করা- অর্থাৎ একটি প্রদত্ত প্রতিষ্ঠানের সম্পত্তির সেই অংশটি বাজেয়াপ্ত করা যা সক্রিয় এবং ভবিষ্যতে অন্যান্য প্রতিষ্ঠানের কার্যক্রমে ব্যবহার করা যেতে পারে,

- এর ফলে এই প্রতিষ্ঠানগুলিতে ভবিষ্যতের অর্থনৈতিক সুবিধা বয়ে আনবে;

- স্থায়ী সম্পদ বাতিল করা- অর্থাৎ প্রতিষ্ঠানের সম্পত্তির সেই অংশটি বাতিল করা যা এটির অনুপযুক্ততার কারণে এটি দ্বারা আর ব্যবহার করা যাবে না। এই ক্ষেত্রে, এই স্থায়ী সম্পদগুলির অসন্তোষজনক প্রযুক্তিগত অবস্থার উপর প্রাসঙ্গিক নথি এবং প্রযুক্তিগত প্রতিবেদনের প্রাপ্যতা বিবেচনা করা প্রয়োজন। বাজেটের সম্পত্তির (বিভাগ, কমিটি, বিভাগ, ইত্যাদি) সম্পত্তি ব্যবস্থাপনার জন্য প্রতিষ্ঠাতার অনুমোদিত সংস্থার মাধ্যমে নথিগুলি তৈরি করা হয়। প্রতিষ্ঠিত পদ্ধতি অনুসারে যথাযথভাবে সম্পাদিত নথির ভিত্তিতে, ডিকমিশনকৃত স্থায়ী সম্পদের বাধ্যতামূলক নিষ্পত্তি করা হয়।

অ্যাকাউন্ট 103 00 "অ-উত্পাদিত সম্পদ"- অ্যাকাউন্ট 103 11 "জমি" ডেবিটের উপর নির্দেশ নং 157n এর অনুচ্ছেদ 71 এর নতুন সংস্করণ অনুসারে, সমস্ত রাষ্ট্র এবং পৌর প্রতিষ্ঠানকে, ক্যাডাস্ট্রাল মূল্যে, জমির প্লটের স্থায়ী (চিরস্থায়ী) ব্যবহারের অধিকার রেকর্ড করতে হবে (রিয়েল এস্টেটের অধীনে থাকা সহ) একটি নথির ভিত্তিতে (প্রমাণ)।

যেহেতু সমস্ত রাষ্ট্র এবং পৌর প্রতিষ্ঠানের দ্বারা প্রদত্ত ভূমি কর ব্যয়ের বাধ্যবাধকতা হিসাবে স্বীকৃত, যার ন্যায্যতা বাজেট প্রাক্কলনের ব্যয়ে রাষ্ট্রীয় প্রতিষ্ঠানগুলির জন্য আচ্ছাদিত - বাজেটের বাধ্যবাধকতার সীমা দ্বারা, বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠানগুলির জন্য আর্থিক এবং অর্থনৈতিক কার্যকলাপ পরিকল্পনা - অন্যান্য উদ্দেশ্যে ভর্তুকি, তাই জমির প্লট একটি সম্পদ হিসাবে, প্রতিষ্ঠানগুলিকে অবশ্যই ডেবিট অ্যাকাউন্ট হিসাবে গণ্য করতে হবে 103 11 "পৃথিবী"ক্যাডাস্ট্রাল মূল্যে। একই সময়ে, বর্তমানে, 2014-এর জন্য একটি নির্ভরযোগ্য বার্ষিক প্রতিবেদন তৈরি করার জন্য, সম্পূর্ণ শংসাপত্রের উপর ভিত্তি করে অ্যাকাউন্টিংয়ে নিম্নলিখিত সমন্বয় করা প্রয়োজন। 0504833:

- ২ 014 তেনিম্নলিখিত চিঠিপত্রে ব্যালেন্স শীট অ্যাকাউন্টিংয়ের জন্য ক্যাডাস্ট্রাল মূল্যে গ্রহণ করা আবশ্যক:

* সরকারী প্রতিষ্ঠানের জন্য:

* বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠানের জন্য:

- অপারেশনাল ম্যানেজমেন্টের অধিকারের জন্য একটি শংসাপত্রের ভিত্তিতে প্রতিষ্ঠান কর্তৃক প্রাপ্ত জমির প্লট আগে জানুয়ারী 1, 2014 পর্যন্তএবং অ্যাকাউন্ট 01 এর অধীনে ব্যালেন্স শীট অ্যাকাউন্টিংয়ের জন্য গৃহীত "ব্যবহারের জন্য প্রাপ্ত সম্পত্তি" নিম্নলিখিত ক্রমে 2014 এর জন্য বার্ষিক ব্যালেন্স শীট (f. 0503130, f. 0503730) আঁকার আগে অবশ্যই ব্যালেন্স শীট অ্যাকাউন্টিংয়ে স্থানান্তর করতে হবে:

- জমির প্লটের ব্যালেন্স শীট অ্যাকাউন্টিং বন্ধ করুন "মাইনাস" অ্যাকাউন্ট 01 "ব্যবহারের জন্য প্রাপ্ত সম্পত্তি";

- অ্যাকাউন্ট 103 11 "জমি" এর অধীনে জমির প্লটের খোলা ব্যালেন্স শীট অ্যাকাউন্টিং:

* হিসাবপত্রের ক্ষেত্রে সরকারি প্রতিষ্ঠানের জন্য:

ডেবিট 1,103 11,330 ক্রেডিট 1,304 04,330, 1,401 10,180;

* অ্যাকাউন্টের চিঠিপত্রে বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠানগুলির জন্য:

ডেবিট 4,103 11,330 ক্রেডিট 4,210 06,660

প্রতিষ্ঠানের ব্যালেন্স শীটে জমির প্লটের তথ্য প্রকাশের নির্ভরযোগ্যতা নিশ্চিত করার জন্য, বছরের শেষে জমির প্লটের ক্যাডাস্ট্রাল (বাজার) মূল্য পর্যালোচনা করা প্রয়োজন, যার ফলে সংস্থাগুলি থেকে অতিরিক্ত অর্থায়নের অধিকার রেকর্ড করা। বাজেট

2014 এর ফলাফলের উপর ভিত্তি করেসমস্ত রাষ্ট্র এবং পৌর প্রতিষ্ঠানে অ্যাকাউন্টিং উদ্দেশ্যে বার্ষিক প্রতিবেদন জমা দেওয়ার পরে স্পষ্ট করা উচিত:

- যদি জমি প্লট সীমাবদ্ধ করা হয়, কিন্তু স্থানান্তরিত নাপ্রতিষ্ঠানের অপারেশনাল পরিচালনার অধিকারের জন্য, তাহলে এই জমির প্লটগুলি অবশ্যই অ্যাকাউন্ট 108 51 "কোষাগার গঠনকারী রিয়েল এস্টেট" এর অধীনে প্রতিষ্ঠাতার অনুমোদিত সংস্থার (KUI, ইত্যাদি) ব্যালেন্স শীটে বিবেচনা করা উচিত;

- যদি জমির প্লটগুলি সীমাবদ্ধ করা হয়, প্রতিষ্ঠানগুলির পরিচালনা পরিচালনার অধিকারে স্থানান্তরিত না হয়, এবং লিজ আউটচুক্তির ভিত্তিতে, তারপরে এই জমির প্লটগুলি অবশ্যই অ্যাকাউন্ট 108 51 "কোষাগার গঠনকারী রিয়েল এস্টেট" এর অধীনে প্রতিষ্ঠাতা (KUI, ইত্যাদি) অনুমোদিত সংস্থাগুলির ব্যালেন্স শীটে নেওয়া উচিত;

- যদি জমির প্লটগুলি অনুমোদিত, বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠানগুলির বিনামূল্যে ব্যবহারের অধিকারের একটি শংসাপত্রের ভিত্তিতে অবস্থিত হয়, তবে সেগুলি অবশ্যই 10311 "ভূমি" অ্যাকাউন্টের অধীনে এই সংস্থাগুলির ব্যালেন্স শীটে বিবেচনা করা উচিত।

অ্যাকাউন্ট 106 01 "স্থায়ী সম্পদে বিনিয়োগ"প্রতিষ্ঠানের মূলধন বিনিয়োগে বাজেট বিনিয়োগের পদ্ধতি স্পষ্ট করা হচ্ছে। অ্যাকাউন্ট 106 01 "স্থায়ী সম্পদে বিনিয়োগ" মূলধন বিনিয়োগের খরচ বিবেচনা করে এবং এটি একটি সম্মিলিত গণনা অ্যাকাউন্ট যা মূলধন বিনিয়োগের সাথে সম্পর্কিত সমস্ত খরচ সংগ্রহ করে এবং বস্তুটি গ্রহণ করার উদ্দেশ্যে স্থায়ী সম্পদের প্রাথমিক (ইনভেন্টরি) খরচ গঠন করে। অ্যাকাউন্ট 101 00 "স্থায়ী সম্পদ" এ সম্পত্তি আকারে অ্যাকাউন্টিংয়ের জন্য। এইভাবে, অ্যাকাউন্ট 106 01 "স্থায়ী সম্পদে বিনিয়োগ" কোনো সম্পত্তি বস্তু নেই, যেহেতু স্থায়ী সম্পদ বস্তুর কোনো সম্পত্তির অধিকার নেই।

বর্তমানে, প্রতিষ্ঠানের মূলধন বিনিয়োগে বাজেটের বিনিয়োগ নিম্নলিখিত ক্রমে সঞ্চালিত হয়:

- গ্রাহকের কাছে কর্তৃত্ব হস্তান্তর করে(একক উদ্যোগ)। একই সময়ে, গ্রাহক - একটি ইউনিটারি এন্টারপ্রাইজ - বাজেট অ্যাকাউন্টিং নং 162n-এর নির্দেশনা অনুসারে বাজেট বিনিয়োগ সম্পাদনের অ্যাকাউন্টিং রেকর্ড রাখতে বাধ্য;

- প্রতিষ্ঠানের নিজস্ব প্রচেষ্টা. একই সময়ে, স্থায়ী সম্পদ রিয়েল এস্টেটে মূলধন বিনিয়োগের অর্থায়ন বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠানগুলির জন্য মূলধন বিনিয়োগের উদ্দেশ্যে ভর্তুকি আকারে সঞ্চালিত হয় (18 তম বিভাগ কোড 6)। এই ক্ষেত্রে, বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠানগুলি গ্রাহকের কার্য সম্পাদন করে।

যদি মূলধন নির্মাণের গ্রাহকের ক্ষমতা একটি সরকারী প্রতিষ্ঠান দ্বারা প্রয়োগ করা হয়, তবে বাজেট অর্থায়ন হয় বাজেটের বাধ্যবাধকতার সীমার ব্যয়ে বা বাজেটের বরাদ্দের ব্যয়ে (18 তম বিভাগ কোড 1) সঞ্চালিত হয়।

যদি একটি সরকারী প্রতিষ্ঠান একটি বাজেট বা স্বায়ত্তশাসিত প্রতিষ্ঠানে নির্মাণের মাধ্যমে সম্পন্ন একটি স্থায়ী সম্পদ স্থানান্তর করে, অ্যাকাউন্ট 106 01 "স্থায়ী সম্পদে বিনিয়োগ" বন্ধ করা হয় এবং বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠান এটিকে সম্পত্তির আকারে ব্যালেন্স শীটে গ্রহণ করে। অ্যাকাউন্ট 101 10 "স্থায়ী সম্পদ - প্রতিষ্ঠানের রিয়েল এস্টেট।"

এইভাবে, এই পরিস্থিতিতে, একটি রিয়েল এস্টেট সম্পত্তির মূলধন নির্মাণ একটি আইনি সত্তা (একটি সরকারী প্রতিষ্ঠান - গ্রাহক) দ্বারা সঞ্চালিত হয়, এবং এই সম্পত্তি ব্যবহারের অধিকার অন্য আইনি সত্তা (বাজেটারি বা স্বায়ত্তশাসিত প্রতিষ্ঠান) দ্বারা প্রাপ্ত হয়। এই পরিস্থিতিতে, রিয়েল এস্টেটের মূলধন নির্মাণ এবং মূলধন বিনিয়োগ স্থানান্তরের জন্য নথি তৈরির দিকে মনোযোগ দেওয়া এবং নিম্নলিখিতগুলি বিবেচনা করা প্রয়োজন:

- গ্রাহক, বিকাশকারী এবং প্রতিষ্ঠাতা (কপিরাইট ধারক) মধ্যে একটি ত্রিপক্ষীয় চুক্তির আকারে মূলধন নির্মাণের জন্য একটি নথির প্রাপ্যতা সম্পত্তি ব্যবস্থাপনা কমিটি সহ সমস্ত অংশগ্রহণকারীদের স্বাক্ষর এবং বিশদ সহ;

- মূলধন বিনিয়োগের স্থানান্তর স্থায়ী সম্পদ বস্তুর গ্রহণযোগ্যতা এবং স্থানান্তর শংসাপত্রের ভিত্তিতে সম্পন্ন করা হয়, সম্পূর্ণ মূলধন নির্মাণ কাজের পরিমাণ দ্বারা মূল্যায়ন করা হয়। এই ক্ষেত্রে, সম্পত্তির মূলধন নির্মাণের খরচ নিশ্চিত করে প্রাথমিক অ্যাকাউন্টিং নথিগুলির প্রত্যয়িত কপি জমা দিতে হবে।

সমাপ্ত নির্মাণের বস্তুগুলি একটি বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠান দ্বারা সংশ্লিষ্ট বাজেটের কোষাগারে গ্রাহকের কার্য সম্পাদন করে স্থানান্তর করা যেতে পারে এবং তারপরে অ্যাকাউন্টিং অ্যাকাউন্টগুলির নিম্নলিখিত স্কিম অনুসারে এই বস্তুটি প্রতিষ্ঠানগুলিতে পরিচালনা পরিচালনার অধিকারের জন্য স্থানান্তর করা যেতে পারে। :

বাজেটভিত্তিক (স্বায়ত্তশাসিত) প্রতিষ্ঠান - গ্রাহক

অ্যাকাউন্ট 106 01

সম্পত্তি ব্যবস্থাপনা কমিটি (কোষ)

স্কোর 108 51

রাষ্ট্রীয়, বাজেট, স্বায়ত্তশাসিত প্রতিষ্ঠান

স্কোর 101 10

সম্পত্তি ব্যবস্থাপনা কমিটি বাজেট সম্পত্তিতে অপারেশনাল ম্যানেজমেন্টের অধিকার হস্তান্তরের বিষয়ে মালিকের (প্রতিষ্ঠাতা) পক্ষে সিদ্ধান্ত নেওয়ার জন্য অনুমোদিত। এটি বিবেচনা করা প্রয়োজন যে একটি প্রতিষ্ঠানের কাছ থেকে সম্পত্তির পরিচালনা পরিচালনার অধিকার প্রত্যাহার করা এবং অন্য একটি প্রতিষ্ঠানের দ্বারা এই সম্পত্তির পরিচালনা পরিচালনার অধিকার অধিগ্রহণকে একটি রিপোর্টিং সময়ের মধ্যে এই প্রতিষ্ঠানগুলির অ্যাকাউন্টিং রেকর্ডে রেকর্ড করা আবশ্যক। .

একটি রিয়েল এস্টেট সম্পত্তির রাষ্ট্রীয় নিবন্ধন (শংসাপত্র) এমন একটি নথি নয় যা কার্যকরীভাবে বাজেট সম্পত্তি পরিচালনা করার অধিকারের জন্ম দেয়। এটি বিবেচনায় নেওয়া দরকার যে সম্পত্তির পরিচালনার অধিকার সম্পত্তি রেজিস্টারে সংশ্লিষ্ট এন্ট্রি দ্বারা নিশ্চিত করা হয়েছে, যা সম্পত্তি ব্যবস্থাপনা কমিটি দ্বারা তৈরি করা হয়েছে এবং প্রতিষ্ঠাতার কার্যাবলী এবং ক্ষমতা প্রয়োগকারী অনুমোদিত সংস্থা দ্বারা প্রতিষ্ঠিত হয়েছে। একটি আনুষ্ঠানিক নোটিশের ফর্ম (f. 0504805)।

এটি অবশ্যই বিবেচনায় নেওয়া উচিত যে সম্পত্তি নিবন্ধনের বাধ্যবাধকতা সর্বদা বিদ্যমান ছিল না (ফেডারেল আইন "অন স্টেট রেজিস্ট্রেশন অফ রাইটস টু রিয়েল এস্টেট এবং এটির সাথে লেনদেন" 1997 সাল থেকে কার্যকর হয়েছে), তাই আগে একটি প্রতিষ্ঠান দ্বারা অর্জিত অনিবন্ধিত সম্পত্তি নিবন্ধন ছাড়াই এই আইনের প্রয়োগের জন্য অ্যাকাউন্ট 101 10 "প্রতিষ্ঠানের স্থায়ী সম্পদ এবং রিয়েল এস্টেট" এ হিসাব করা যেতে পারে।

1 জানুয়ারী, 2014-এ, ভর্তুকির একটি নতুন ফর্ম উপস্থিত হয়েছিল - মূলধন বিনিয়োগের জন্য ভর্তুকি , রিয়েল এস্টেট অধিগ্রহণের জন্য এবং মূলধন নির্মাণ প্রকল্পে মূলধন বিনিয়োগের জন্য বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠানগুলিকে প্রদান করা হয়।

রাশিয়ান ফেডারেশনে বাজেটের শ্রেণিবিন্যাস প্রয়োগের নির্দেশিকা অনুসারে (রাশিয়ান ফেডারেশনের অর্থ মন্ত্রণালয়ের আদেশ 1 জুলাই, 2013 নং 65n), মূলধন বিনিয়োগের জন্য ভর্তুকি নিম্নলিখিত ক্ষেত্রে বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠান দ্বারা ব্যবহৃত হয় :

- রিয়েল এস্টেট অধিগ্রহণের জন্য;

- রিয়েল এস্টেট মূলধন নির্মাণ বাস্তবায়নের জন্য.

এইভাবে, রিয়েল এস্টেট বস্তুর পুনর্গঠনের সাথে সম্পর্কিত খরচ, সেইসাথে তাদের সমাপ্তি, ভর্তুকি এই ফর্ম দ্বারা আবৃত করা আবশ্যক. তবে, মূলধন বিনিয়োগের জন্য ভর্তুকি ব্যবহার করে অস্থাবর সম্পত্তি অধিগ্রহণ অগ্রহণযোগ্য, যেহেতু অস্থাবর সম্পত্তি অধিগ্রহণ একটি রাষ্ট্রীয় (পৌরসভা) কার্য বাস্তবায়নের জন্য আর্থিক সহায়তার জন্য একটি ভর্তুকি ব্যয়ে সঞ্চালিত হয়, অন্যথায় এই ভর্তুকিটির ভুল নির্দেশনা স্বীকৃত হবে।

নির্দেশ নং 157n এর অনুচ্ছেদ 27-এর নতুন সংস্করণটি স্পষ্ট করে যে স্থির সম্পদে প্রকৃত বিনিয়োগ তাদের আধুনিকীকরণ, অতিরিক্ত সরঞ্জাম, পুনর্গঠন (পুনরুদ্ধারের উপাদান সহ), প্রযুক্তিগত পুনর্নির্মাণের জন্য খরচের পরিমাণে সংস্থার অ্যাকাউন্টিংয়ে প্রতিফলিত হয়। বাজেট তহবিলের প্রাপকের ক্ষমতা প্রয়োগ করা। এই পদ্ধতিগুলি সম্পন্ন হওয়ার পরে, বস্তুর প্রারম্ভিক (বই) মান বৃদ্ধির জন্য স্থির সম্পদে মূলধন বিনিয়োগগুলি বস্তুর ব্যালেন্স শীট ধারকের কাছে স্থানান্তরিত হয়।

বিল্ডিং পুনর্গঠন করা অগ্রহণযোগ্য - অ-রাষ্ট্রীয় সম্পত্তির বস্তু, মূলধন বিনিয়োগের জন্য ভর্তুকি ব্যয়ে বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠান দ্বারা ইজারা দেওয়া। একই সময়ে, বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠানগুলির দ্বারা ইজারা দেওয়া ভবনগুলির পুনর্নির্মাণের অনুমতি দেওয়া হয়, তবে এই প্রতিষ্ঠানগুলির দ্বারা গৃহীত পুনর্গঠনের খরচের জন্য ইজারাদাতার দ্বারা আরও ক্ষতিপূরণ সাপেক্ষে জল রিপোর্টিং সময়কাল. বাজেট ভর্তুকি (কোড 225) এর ব্যয়ে বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠান দ্বারা ভাড়া করা ভবনগুলির মেরামত সম্ভব, যদি এটি চুক্তিতে নির্দিষ্ট করা থাকে।

অ্যাকাউন্ট 206 00 "জারি অগ্রিমের জন্য নিষ্পত্তি"অ্যাকাউন্টিং এর আবেদন নিম্নলিখিত ক্ষেত্রে স্পষ্ট করা হয়:

- এই অ্যাকাউন্টটি শুধুমাত্র ক্রয় চুক্তির ভিত্তিতে খোলা হয়;

- প্রতিপক্ষের দরপত্রে অংশগ্রহণের অধিকার নিশ্চিত করে।

এইভাবে, যখন একটি প্রতিষ্ঠান কাউন্টারপার্টির সাথে একটি ক্রয় চুক্তির ভিত্তিতে অগ্রিম অর্থপ্রদানের আকারে তহবিল স্থানান্তর করে, একসাথে অ্যাকাউন্ট খোলার সাথে 206 00 "জারি করা অগ্রিমের জন্য নিষ্পত্তি," কাউন্টারপার্টির প্রতিযোগিতায় অংশগ্রহণের অধিকার রেকর্ড করা হয় অফ-ব্যালেন্স শীট অ্যাকাউন্ট 10-এ একটি ব্যাঙ্ক গ্যারান্টির ফর্ম "দায়বদ্ধতা পূরণের সুরক্ষা।" সংগ্রহের উদ্ধৃতি পাস করার পরে অ্যাকাউন্ট 10 থেকে ব্যাঙ্ক গ্যারান্টি বাতিল করা হয় "দায়বদ্ধতার পূর্ণতা সুরক্ষিত করা"। ক্রয় চুক্তি সম্পূর্ণ না হওয়া সত্ত্বেও, ব্যাংক গ্যারান্টি অ্যাকাউন্ট 10-এ তালিকাভুক্ত করা অব্যাহত থাকে "দায়বদ্ধতা পূরণের সুরক্ষা।"

রাষ্ট্রীয় মালিকানাধীন, বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠান যারা এক বা অন্য ক্রয়-সম্পর্কিত প্রতিযোগিতায় অংশ নিতে ইচ্ছুক, তারা চুক্তি সম্পাদনে প্রতিষ্ঠানের অংশগ্রহণের জন্য ব্যয় কোড 290 এর প্রকারের সাথে বাধ্যবাধকতা পূরণ নিশ্চিত করার জন্য অর্থ প্রদান করে। যদি কোনো কারণে অগ্রিম অর্থপ্রদান কাউন্টারপার্টি দ্বারা ফেরত দেওয়া হয় যারা চুক্তিটি পূরণ করেনি, তাহলে বাধ্যবাধকতা পূরণের জন্য নিরাপত্তা ফেরত দেওয়া হয় (চুক্তি এবং নিরাপত্তার অধীনে নগদ ব্যয় পুনরুদ্ধার)।

নির্দেশ নং 157n এর অনুচ্ছেদ 235 এর নতুন সংস্করণ আবেদনের লোডকে প্রসারিত করে অ্যাকাউন্ট 210 05 "অন্যান্য দেনাদারদের সাথে নিষ্পত্তি", যা প্রাপ্য অ্যাকাউন্টগুলির জন্য অ্যাকাউন্টে ব্যবহার করা উচিত:

- একটি প্রতিযোগিতা বা বন্ধ নিলামে অংশগ্রহণের জন্য আবেদনের নিরাপত্তা প্রদানকারী প্রতিষ্ঠানের কার্যক্রমে, একটি চুক্তি (চুক্তি), অন্যান্য সমান্তরাল অর্থপ্রদান, আমানত সম্পাদনের জন্য নিরাপত্তা;

- বাজেট রাজস্ব প্রশাসকদের হিসাবের হিসাব-নিকাশের মধ্যে প্রতিফলিত করা ট্যাক্স, ফি এবং অন্যান্য পেমেন্ট প্রাপ্তির জন্য প্রত্যাশিত, পরিশোধের বাধ্যবাধকতা যা রাশিয়ান ফেডারেশনের বর্তমান আইন অনুসারে, পূর্ণ বলে বিবেচিত হয়;

- এজেন্সি চুক্তি (এজেন্সি চুক্তি), আন্তর্জাতিক আর্থিক সংস্থার অংশগ্রহণের সাথে চুক্তি (চুক্তি) এর অধীনে নিষ্পত্তি প্রতিফলিত করা;

- প্রতিষ্ঠানের কার্যক্রম পরিচালনার সময় উদ্ভূত অন্যান্য লেনদেনের জন্য এবং অ্যাকাউন্টের ইউনিফাইড চার্টের অন্যান্য অ্যাকাউন্টগুলিতে প্রতিফলনের জন্য সরবরাহ করা হয়নি।

এইভাবে, বর্তমানে অ্যাকাউন্ট 210 05 "অন্যান্য দেনাদারদের সাথে নিষ্পত্তি" শুধুমাত্র রাজস্ব পক্ষের লেনদেনের জন্য অ্যাকাউন্টিংয়ের উদ্দেশ্যেই নয় (উদাহরণস্বরূপ, ভাড়াটেদের দ্বারা ইউটিলিটি বিলের প্রতিদান), কিন্তু ব্যয়ের দিক থেকেও লেনদেন করা যেতে পারে (উদাহরণস্বরূপ, অসুস্থ ছুটির অর্থ প্রদানের জন্য সামাজিক বীমা তহবিল দ্বারা প্রতিদান)।

এটি বিবেচনা করা প্রয়োজন যে এই অ্যাকাউন্টের ব্যবহার প্রতিষ্ঠানের অ্যাকাউন্টিং নীতি গঠনের অংশ হিসাবে সম্ভব, রাশিয়ান ফেডারেশনের আইনের প্রয়োজনীয়তাগুলিকে বিবেচনা করে, সংস্থাগুলির কার্যাবলী এবং ক্ষমতা প্রয়োগকারী সংস্থাগুলি। অন্যান্য দেনাদারদের সাথে বন্দোবস্তের একটি অতিরিক্ত গ্রুপিং অ্যাকাউন্টের ওয়ার্কিং চার্টে স্থাপনের মাধ্যমে, যেমন অতিরিক্ত বিশ্লেষণাত্মক কোড অ্যাকাউন্টিং অ্যাকাউন্ট নম্বর।

নির্দেশ নং 157n এর অনুচ্ছেদ 220 এর নতুন সংস্করণ অনুসারে অ্যাকাউন্ট 209 00একটি নতুন নাম পায় "ক্ষতি এবং অন্যান্য আয়ের হিসাব"এবং অতিরিক্ত লোড। বর্তমানে, এই অ্যাকাউন্টটি শুধুমাত্র চিহ্নিত ঘাটতি, তহবিল এবং অন্যান্য মূল্যবান জিনিসপত্র চুরি, বস্তুগত সম্পদের ক্ষতি থেকে ক্ষতি এবং প্রতিষ্ঠানের সম্পত্তির ক্ষতি সাপেক্ষে অপরাধীদের দ্বারা প্রতিষ্ঠিত পদ্ধতিতে ক্ষতিপূরণ সাপেক্ষে নিষ্পত্তির জন্য ব্যবহার করা হয় না। রাশিয়ান ফেডারেশন, কিন্তু গণনায়ও:

- বরখাস্তকৃত কর্মচারীদের কর্মবর্ষের শেষের পূর্বে কর্মহীন ছুটির দিনগুলির জন্য প্রতিষ্ঠানের ঋণের পরিমাণ যার জন্য তিনি ইতিমধ্যে বার্ষিক বেতনের ছুটি পেয়েছেন;

- আদালতের সিদ্ধান্ত সহ, রাষ্ট্রীয় (পৌরসভা) চুক্তি (চুক্তি), অন্যান্য চুক্তি (চুক্তি), যার অধীনে প্রতিষ্ঠান দ্বারা পূর্বে অর্থ প্রদান করা হয়েছিল;

- দায়বদ্ধ ব্যক্তিদের ঋণের পরিমাণের উপর যা সময়মতো ফেরত দেওয়া হয়নি (মজুরি থেকে আটকানো হয়নি), কর্তনকে চ্যালেঞ্জ করার ক্ষেত্রেও;

- আইনি প্রক্রিয়ার সাথে যুক্ত খরচের জন্য ক্ষতিপূরণের আকারে আদালতের সিদ্ধান্তের দ্বারা ক্ষতিপূরণ সাপেক্ষে ক্ষতির পরিমাণের জন্য (আইনি খরচের অর্থ প্রদান);

- অন্যান্য ক্ষতির হিসাব, পাশাপাশি অন্যান্য আয় প্রতিষ্ঠানের অর্থনৈতিক কর্মকাণ্ডের সময় উদ্ভূত, নিষ্পত্তি হিসাব 20500 এ প্রতিফলিত হয় না "আয়ের উপর ভিত্তি করে গণনা".

ঘাটতি এবং চুরির কারণে ক্ষতির পরিমাণ নির্ধারণ করার সময়, একজনকে এগিয়ে যেতে হবে বর্তমান প্রতিস্থাপন খরচ থেকেযেদিন ক্ষতি আবিষ্কৃত হয়েছিল সেদিন বস্তুগত সম্পদ, যার অর্থ এই সম্পদ পুনরুদ্ধারের জন্য প্রয়োজনীয় অর্থের পরিমাণ।

এই বিষয়ে, ধারা 221 নিম্নোক্ত ক্রমে অ্যাকাউন্টিং বস্তুর সিন্থেটিক অ্যাকাউন্টের আয় গোষ্ঠী এবং বিশ্লেষণাত্মক গোষ্ঠীগুলির দ্বারা ক্ষতি এবং অন্যান্য আয়ের জন্য গণনার গ্রুপিংকে স্পষ্ট করবে:

30 "খরচের ক্ষতিপূরণের জন্য গণনা";

40 "জোরপূর্বক বাজেয়াপ্ত পরিমাণের জন্য গণনা";

70 "অ-আর্থিক সম্পদের ক্ষতির জন্য গণনা";

80 "অন্যান্য আয়ের জন্য গণনা।"

একই সময়ে, গণনা অন্যান্য আয়ের জন্য, প্রতিষ্ঠানের অর্থনৈতিক কার্যকলাপ থেকে উদ্ভূত, নিষ্পত্তি অ্যাকাউন্ট 20500 "আয় জন্য গণনা" প্রতিফলিত হয় না সিন্থেটিক অ্যাকাউন্ট 80 "অন্যান্য আয়ের জন্য বন্দোবস্ত" গ্রুপের বিশ্লেষণাত্মক কোড এবং সংশ্লিষ্ট বিশ্লেষণাত্মক কোড ধারণকারী অ্যাকাউন্টে রেকর্ড করা হয় আর্থিক সম্পদের সিন্থেটিক অ্যাকাউন্টের ধরন।

এইভাবে, বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠানগুলি আর্থিক ও অর্থনৈতিক কর্মকাণ্ডের একটি পরিকল্পনা গঠনে (এর পরে - PFHD) এবং অ্যাকাউন্টিং রেকর্ড বজায় রাখে রাজস্ব দিকেআয়-উৎপাদনমূলক ক্রিয়াকলাপগুলি অবশ্যই নিম্নলিখিতগুলি বিবেচনায় নিতে হবে:

- আয়-উৎপাদনকারী কার্যকলাপ হল একটি কার্যকলাপ যার লক্ষ্য ক্রমাগত আয় তৈরি করা যা স্বীকৃত কার্যকরী আয় (একটি নিয়ম হিসাবে, KOSGU কোড 130, কিন্তু সম্ভবত কোড 120), প্রতিষ্ঠানের যৌথ কার্যক্রমের সাথে যুক্ত, প্রত্যাশিত (সম্ভাব্য) আয়ের আকারে পরিকল্পিত (অনুমানিত) আয়। এই আয়গুলি অবশ্যই প্রতিষ্ঠানের PFHD দ্বারা অনুমোদিত হতে হবে (উদাহরণস্বরূপ, শিক্ষা প্রতিষ্ঠানে শিক্ষা পরিষেবার বিধান থেকে সমস্ত আয়, চিকিৎসা প্রতিষ্ঠানে - চিকিৎসা পরিষেবার বিধান থেকে আয় ইত্যাদি)। ক্রিয়ামূলক আয় অ্যাকাউন্টের উপার্জিত পদ্ধতি ব্যবহার করার জন্য হিসাব করা হয় 205 00 "আয় গণনা" (ডেবিট 2,205 30,560 ক্রেডিট 2,401 10,130);

- প্রতিষ্ঠানের ব্যবসায়িক কার্যক্রম থেকে আয় এবং প্রতিষ্ঠানের কার্যক্রমের সাথে সম্পর্কিত নয় , যার জন্য প্রতিষ্ঠানটি প্রতিষ্ঠাতা দ্বারা তৈরি করা হয়েছিল, এবং যারা সম্পত্তি এবং অন্যান্য আয়ের ক্ষতির বন্দোবস্তের সাথে যুক্ত (উদাহরণস্বরূপ, জরিমানা, সম্পদ বিক্রি, খরচের প্রতিদান, শ্রম পাঠের সময় শিক্ষার্থীদের দ্বারা তৈরি পণ্য বিক্রয় একটি শিক্ষা প্রতিষ্ঠান, ইত্যাদি) স্বীকৃত অপ্রত্যাশিত আয়. অতএব, এই রসিদগুলি ব্যয়ের বাধ্যবাধকতা তৈরি করে না এবং প্রতিষ্ঠানের আর্থিক আর্থিক বিবৃতি তৈরি করার সময় এগুলিকে বিবেচনায় নেওয়া উচিত নয়, যেহেতু তারা পরিকল্পনার উদ্দেশ্য নয়। নতুন পদ্ধতি অনুযায়ী, এসব আয় হিসাব অনুযায়ী অ্যাকাউন্ট 209 80 "অন্যান্য আয়ের জন্য গণনা" .

অ্যাকাউন্ট 401 40 "বিলম্বিত আয়"প্রতিবেদনের সময়কালে অর্জিত (প্রাপ্ত) আয়ের পরিমাণের জন্য অ্যাকাউন্টে ব্যবহৃত হয়, তবে ভবিষ্যতের প্রতিবেদনের সময়কালের সাথে সম্পর্কিত। বর্তমানে, এই অ্যাকাউন্টটি, নির্দেশ নং 157n এর নতুন সংস্করণের অনুচ্ছেদ 301 অনুসারে, নিম্নলিখিত ক্রমেও প্রয়োগ করা হয়েছে:

- ট্রেজারি সম্পত্তি বিক্রির সাথে জড়িত লেনদেন থেকে আয় প্রতিফলিত করার সময়, যদি চুক্তিটি বন্দোবস্ত শেষ হওয়ার পরে বস্তুর মালিকানা হস্তান্তরের শর্তে কিস্তি প্রদানের ব্যবস্থা করে;

- অন্যান্য উদ্দেশ্যে সহ পরবর্তী আর্থিক বছরে (প্রতিবেদন বছরের পরের বছরগুলি) ভর্তুকি প্রদানের চুক্তির অধীনে আয় প্রতিফলিত করার সময়;

- রাষ্ট্রীয় (পৌর) সম্পত্তির মূলধন নির্মাণ প্রকল্পে এবং রাষ্ট্রীয় (পৌর) সম্পত্তিতে রিয়েল এস্টেট বস্তুর অধিগ্রহণে মূলধন বিনিয়োগের জন্য ভর্তুকি প্রতিফলিত করার সময়;

- অনুদানের বিধানের জন্য চুক্তির (চুক্তি) অধীনে আয় প্রতিফলিত করার সময়;

- যখন প্রতিফলিত হয় অন্যান্য অনুরূপ আয়.

এইভাবে, বর্তমানে অ্যাকাউন্ট 401 40 বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠানের বাজেট ভর্তুকি পাওয়ার অধিকার প্রতিফলিত করতে "বিলম্বিত আয়" ব্যবহার করা আবশ্যক।

বাজেট ভর্তুকি প্রাপকদের অধিকার নির্দিষ্ট করা হয় রাষ্ট্রীয় (পৌরসভা) পরিষেবাগুলির বিধানের জন্য রাষ্ট্রীয় (পৌরসভা) কার্যগুলি বাস্তবায়নের জন্য আর্থিক সহায়তার জন্য ভর্তুকি প্রদানের পদ্ধতি এবং শর্তাবলীর চুক্তিতে, এইভাবে প্রতিষ্ঠাতা (বাজেট) তার দ্বারা অনুমোদিত টাস্ক অনুযায়ী রাষ্ট্রীয় (পৌরসভা) পরিষেবা প্রদানের খরচগুলি কভার করার বাধ্যবাধকতা গ্রহণ করে। পরিবর্তে, ভর্তুকি প্রাপক (বাজেটারি এবং স্বায়ত্তশাসিত প্রতিষ্ঠান) তাদের আর্থিক বিবৃতি বিশ্লেষণের মাধ্যমে প্রতিষ্ঠাতা দ্বারা পরিচালিত রাষ্ট্র (পৌরসভা) আর্থিক নিয়ন্ত্রণে সম্মতি দেয়। একই সময়ে, বার্ষিক ভলিউমে অনুমোদিত ভর্তুকিগুলির জন্য, বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠানের অ্যাকাউন্টিং রেকর্ডগুলিতে ভর্তুকি সংগ্রহ করা প্রয়োজন, যার ফলে নিম্নলিখিত ক্রমে তাদের ভর্তুকি প্রদানের জন্য প্রতিষ্ঠাতা (বাজেট) এর বাধ্যবাধকতা সুরক্ষিত করে। :

- যদি চুক্তিটি একটি রাষ্ট্রীয় (পৌরসভা) কাজের জন্য বর্তমান সময়ের (ডিসেম্বর) মধ্যে সমাপ্ত (স্বাক্ষরিত) হয় এবং পরবর্তী আর্থিক বছরের জন্য আর্থিক সহায়তার পরিমাণ (ভর্তুকি) বা চলতি আর্থিক বছরের জানুয়ারির প্রথম দিনে, তাহলে রিপোর্টিং বছরের ডিসেম্বরের শেষ দিনে (2014) ভর্তুকি গণনা ( ডেবিট 4,205 80,560 ক্রেডিট 4,401 40 180 );

- ব্যালেন্স শীটে (ফর্ম 0504730) অ্যাকাউন্ট 205 80 সম্পদ এবং 401 40 দায়বদ্ধতার জন্য জানুয়ারী 1, 2015 হিসাবে ব্যালেন্স প্রতিফলিত করে।

এটি অবশ্যই মনে রাখতে হবে যে এমনকি যদি প্রকৃতপক্ষে একটি রাষ্ট্র (পৌরসভা) কার্য বাস্তবায়নের জন্য আর্থিক সহায়তার জন্য একটি ভর্তুকি সংশ্লিষ্ট সময়কালে প্রাপ্ত না হয় তবে সম্পদ অর্জন এবং অন্যান্য অর্থনৈতিক প্রয়োজনের সাথে সম্পর্কিত আর্থিক বাধ্যবাধকতাগুলি গ্রহণ করার সম্ভাবনা বাদ দেওয়া হয় না, অর্থাত্ ভর্তুকি না পাওয়ার কারণে প্রদেয় অস্থায়ী অ্যাকাউন্টগুলি অনুমোদিত।

নির্দেশ নং 157n এর নতুন সংস্করণের ক্লজ 302.1 একটি নতুন অ্যাকাউন্ট চালু করেছে 401 60 "ভবিষ্যত খরচের জন্য রিজার্ভস"ভবিষ্যত ব্যয় সংগ্রহ এবং প্রতিষ্ঠানের বিলম্বিত বাধ্যবাধকতা প্রতিফলিত করার উদ্দেশ্যে। আসন্ন খরচ সংরক্ষণের প্রক্রিয়া আপনাকে প্রতিষ্ঠানের কার্যক্রমের প্রকৃত আর্থিক ফলাফল প্রণয়ন করতে দেয়। এই প্রক্রিয়ার সাথে, প্রতিষ্ঠানের আর্থিক বাধ্যবাধকতা এই বিলম্বিত বাধ্যবাধকতা হিসাবে গ্রহণ করা হয় না. এই অ্যাকাউন্টটিকে অবশ্যই অন্য একটি বাধ্যবাধকতা (লেনদেন, ঘটনা, ক্রিয়াকলাপ যা প্রতিষ্ঠানের আর্থিক অবস্থান, এর কার্যক্রমের আর্থিক ফলাফল এবং (বা) নগদ প্রবাহকে প্রভাবিত করতে সক্ষম বা প্রভাবিত করতে সক্ষম) গ্রহণের ফলে উদ্ভূত লেনদেন রেকর্ড করতে হবে:

- প্রকৃতপক্ষে কাজের সময়ের জন্য ছুটির আসন্ন অর্থ প্রদান বা অব্যবহৃত ছুটির জন্য ক্ষতিপূরণ, বরখাস্ত করা সহ, প্রতিষ্ঠানের একজন কর্মচারী (কর্মচারী) এর বাধ্যতামূলক সামাজিক বীমার জন্য অর্থ প্রদান সহ;

- ওয়ারেন্টি মেরামতের জন্য ক্রেতাদের অনুরোধে আসন্ন অর্থপ্রদান, সরবরাহ চুক্তিতে প্রদত্ত ক্ষেত্রে রুটিন রক্ষণাবেক্ষণ;

- অন্যান্য অনুরূপ আসন্ন পেমেন্ট;

- একটি প্রতিষ্ঠানের ক্রিয়াকলাপ পুনর্গঠন করার সিদ্ধান্ত নেওয়ার সময় রাশিয়ান ফেডারেশনের আইনের ভিত্তিতে উদ্ভূত হয়, যার মধ্যে সৃষ্টি করা, প্রতিষ্ঠানের পৃথক বিভাগের কাঠামো (রচনা) পরিবর্তন করা এবং (বা) প্রতিষ্ঠানের কার্যক্রমের ধরন পরিবর্তন করা , সেইসাথে প্রতিষ্ঠানের পুনর্গঠন বা অবসানের বিষয়ে সিদ্ধান্ত নেওয়ার সময়;

- অর্থনৈতিক জীবনের তথ্যের ফলস্বরূপ দাবী এবং দাবি থেকে উদ্ভূত, যার মধ্যে দাবীর প্রাক-বিচারের (আদালতের বাইরে) বিবেচনার কাঠামোর মধ্যে, জরিমানা (জরিমানা), অন্যান্য ক্ষতিপূরণ প্রতিষ্ঠার জন্য উপস্থাপিত পরিমাণের পরিমাণে বেসামরিক চুক্তির শর্তাবলী (চুক্তি) থেকে উদ্ভূত ক্ষতি সহ ক্ষতির (ক্ষতি);

- একটি পাবলিক আইনি সত্ত্বার বিরুদ্ধে দাবি (দাবি) করা হওয়ার ঘটনায় উদ্ভূত: সরকারী সংস্থা বা এই সংস্থার কর্মকর্তাদের বেআইনি কর্মের (নিষ্ক্রিয়তা) ফলে একটি ব্যক্তি বা আইনি সত্তার ক্ষতির জন্য ক্ষতিপূরণের জন্য, যার ফলস্বরূপ সরকারী সংস্থার আইন বা অন্যান্য আইনী আইন অনুযায়ী নয়, সেইসাথে প্রত্যাশিত আইনি খরচ (ব্যয়), দাবী (দাবি) সংস্থার আইন অনুসারে উপস্থাপন করা হলে রাশিয়ান ফেডারেশন, এবং অন্যান্য অনুরূপ প্রত্যাশিত খরচ;

- অর্থনৈতিক কার্যকলাপ (লেনদেন, ক্রিয়াকলাপ) এর তথ্য থেকে উদ্ভূত প্রতিষ্ঠানের বাধ্যবাধকতার জন্য, প্রাথমিক অ্যাকাউন্টিং নথির অভাবের কারণে প্রতিবেদনের তারিখে তাদের আকারে অনিশ্চয়তা রয়েছে;

- অন্যান্য বাধ্যবাধকতাগুলির জন্য যা পরিপূরনের পরিমাণ এবং (বা) সময় দ্বারা নির্ধারিত হয় না, তার অ্যাকাউন্টিং নীতিগুলি গঠন করার সময় গৃহীত প্রতিষ্ঠানের একটি আইন দ্বারা প্রদত্ত ক্ষেত্রে।

এই ক্ষেত্রে, রিজার্ভ গঠনের পদ্ধতি (গঠিত রিজার্ভের ধরন, দায় মূল্যায়নের পদ্ধতি, অ্যাকাউন্টিংয়ে স্বীকৃতির তারিখ ইত্যাদি) অ্যাকাউন্টিং নীতিগুলি গঠনের অংশ হিসাবে প্রতিষ্ঠান দ্বারা প্রতিষ্ঠিত হয়। রিজার্ভটি শুধুমাত্র সেই খরচগুলি কভার করার জন্য ব্যবহার করা উচিত যার জন্য রিজার্ভটি মূলত তৈরি করা হয়েছিল। ব্যয়ের অ্যাকাউন্টিংয়ে স্বীকৃতি যার জন্য ভবিষ্যতের ব্যয়ের জন্য একটি রিজার্ভ তৈরি করা হয়েছে তা তৈরি করা রিজার্ভের পরিমাণের ব্যয়ে পরিচালিত হয়।

এইভাবে, একটি বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠানের ব্যালেন্স শীটের দায়বদ্ধতার দিকটিতে অ্যাকাউন্ট 40160 "ভবিষ্যত ব্যয়ের জন্য রিজার্ভস" এর তথ্য প্রকাশ করা হয় এবং ব্যালেন্স শীটের সম্পদের অংশে অ্যাকাউন্টের তথ্য 201 11 (21) "ক্যাশ অফ ব্যক্তিগত অ্যাকাউন্টে প্রতিষ্ঠান” নগদ সঙ্গে জামানত হিসাবে প্রকাশ করা হয়.

নির্ধারিত পদ্ধতিতে অ্যাকাউন্টিং রেকর্ডে নিম্নলিখিত রিজার্ভগুলি সংগ্রহের মাধ্যমে প্রতিষ্ঠানের কার্যক্রমের পরিকল্পনা পর্যায়ে নির্দিষ্ট ব্যবস্থাপনার সিদ্ধান্তের জন্য আর্থিক ও অর্থনৈতিক ন্যায্যতা বিবেচনায় নেওয়া উচিত:

- ভবিষ্যতের খরচ এবং বিলম্বিত বাধ্যবাধকতার জন্য রিজার্ভ (উদাহরণস্বরূপ, প্রতিষ্ঠানের ভবিষ্যতের পুনর্গঠন পদ্ধতির জন্য)। এই ক্ষেত্রে, পুনর্গঠন পদ্ধতির সাথে যুক্ত আসন্ন খরচগুলি প্রদান করা হয় (ভবিষ্যদ্বাণী করা) এবং সমস্ত সামাজিক অর্থ প্রদান (বেনিফিট) প্রতিষ্ঠাতার সিদ্ধান্তের উপর ভিত্তি করে ন্যায়সঙ্গত হয়। এইভাবে, অ্যাকাউন্ট 401 60 "ভবিষ্যত ব্যয়ের জন্য মজুদ", প্রতিষ্ঠান পুনর্গঠনের পদ্ধতি মূল্যায়ন করা হয় এবং পুনর্গঠনের সিদ্ধান্ত নেওয়ার সময়, ঝুঁকি রেকর্ড করা হয়;

- প্রতিষ্ঠানের কর্মচারীদের জন্য ছুটির বেতনের জন্য সংরক্ষিত পরবর্তী ছুটির জন্য অর্থপ্রদান গণনা করার উদ্দেশ্যে, সেইসাথে কর্মচারীদের বরখাস্ত করার পরে অব্যবহৃত ছুটির জন্য ভবিষ্যতের ক্ষতিপূরণ। এই রিজার্ভ তৈরির উদ্দেশ্য: পূর্ববর্তী বছর থেকে অব্যবহৃত ছুটির পরিমাণ অবশ্যই ন্যায্য এবং বাজেটে ঘোষণা করা উচিত। অন্যথায়, যখন একটি প্রতিষ্ঠানের কর্মচারীদের বরখাস্ত করা হয়, পূর্ববর্তী বছরের অব্যবহৃত ছুটির জন্য ক্ষতিপূরণ বর্তমান সময়ের জন্য প্রতিষ্ঠানের মজুরি তহবিল উল্লেখযোগ্যভাবে হ্রাস করতে পারে। এইভাবে, প্রতিষ্ঠানের কর্মচারীদের বরখাস্ত করার পরে অব্যবহৃত ছুটির জন্য ভবিষ্যতের ক্ষতিপূরণ আদায় করার জন্য ছুটির বেতনের জন্য একটি রিজার্ভ আকারে বিগত বছরগুলির জন্য একটি মজুরি তহবিল তৈরি করা 1 জানুয়ারী থেকে প্রয়োজনীয়।

অ্যাকাউন্ট 401 60 "ভবিষ্যত ব্যয়ের জন্য সংরক্ষণ" কর্মচারীদের বরখাস্ত করার পরে অব্যবহৃত ছুটির জন্য ক্ষতিপূরণমূলক অর্থপ্রদানের পরিমাণ সংরক্ষণ করে এবং প্রতিষ্ঠানের বর্তমান ব্যয়ের জন্য ছুটির রিজার্ভের মাসিক সঞ্চয়ের আকারে বার্ষিক বেতনের ছুটির অধিকারও রেকর্ড করে। .

ছুটির বেতনের জন্য একটি রিজার্ভ তৈরি করার জন্য নিশ্চিতইসব প্রতিষ্ঠানের প্রয়োজন জানুয়ারী 1, 2015 হিসাবেপূর্ববর্তী বছর থেকে অব্যবহৃত ছুটির জন্য ক্ষতিপূরণের পরিমাণ এবং 2015 সালে ছুটির জন্য গড় বেতন গণনা করুন। অ্যাকাউন্টিংয়ে এই ব্যবসায়িক লেনদেনকে অবশ্যই প্রতিষ্ঠানের খরচের মধ্যে নিম্নলিখিত ক্রমে প্রতিফলিত হতে হবে:

ডেবিট 1 401 20 211, 213- সরকারি প্রতিষ্ঠানের জন্য,

0 109 60(80) 211, 213 - বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠানের জন্য

ক্রেডিট 0 401 60 211, 213

জানুয়ারী 1, 2015 হিসাবেবাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠানের ব্যালেন্স শীটে (f. 0504730), অ্যাকাউন্ট 401 60 "ভবিষ্যত খরচের জন্য রিজার্ভ" এর ক্রেডিট ব্যালেন্স দেখাতে হবে।

এইভাবে, অব্যবহৃত ছুটির জন্য ক্ষতিপূরণ সহ অবকাশের বেতনের জন্য একটি রিজার্ভ তৈরি করা, প্রতিষ্ঠানগুলির অর্থনৈতিক কর্মকাণ্ডের ঝুঁকি ঠিক করার জন্য প্রয়োজন। এই ক্ষেত্রে, অবকাশকালীন বেতনের জন্য রিজার্ভ গণনা করার পদ্ধতিটি প্রতিষ্ঠান দ্বারা তার গৃহীত অ্যাকাউন্টিং নীতিগুলির কাঠামোর মধ্যে স্বাধীনভাবে প্রতিষ্ঠিত হয়।

নিয়মিত ছুটির অর্থ প্রদানের জন্য এবং আর্থিক বছরে কর্মচারীদের বরখাস্ত করার পরে অব্যবহৃত ছুটির জন্য ক্ষতিপূরণ গণনার জন্য রিজার্ভের ব্যবহার নিম্নলিখিত ক্রমে অ্যাকাউন্টিংয়ে প্রতিফলিত হয়:

ডেবিট 0 401 60 211, 213 ক্রেডিট 0 302 11 730, 0 303 02….730;

- আদালতে প্রতিদ্বন্দ্বিতামূলক মামলার জন্য ব্যয়ের বাধ্যবাধকতার জন্য সংরক্ষণ , যেহেতু আইনি সত্তার বিরুদ্ধে আইনি দাবির বাধ্যবাধকতা তৈরি করা উচিত (পরিকল্পিত) এটি কার্যকর করার সময় নয়। অ্যাকাউন্টিংয়ে, এই অপারেশনটি নিম্নলিখিত ক্রমে প্রতিফলিত হয়:

- রিজার্ভ আহরণ:

ডেবিট 0 401 20 290 ক্রেডিট 0 401 60 290

- রিজার্ভ ব্যবহার:

ডেবিট 0 401 60 290 ক্রেডিট 0 302 91 730;

- একজন ব্যক্তির সৃষ্ট ক্ষতির ক্ষতিপূরণের জন্য রিজার্ভ , আইনি খরচ, রাষ্ট্রীয় ফি, ইত্যাদি সহ। এই রিজার্ভের সাথে সম্পর্কিত লেনদেনের হিসাব-নিকাশ আদালতে প্রতিদ্বন্দ্বিতাপূর্ণ মামলাগুলির জন্য ব্যয়ের বাধ্যবাধকতার জন্য রিজার্ভের অনুরূপভাবে পরিচালিত হয়;

- প্রতিষ্ঠানের সম্পত্তি নিষ্পত্তি খরচ জন্য সংরক্ষিত সম্পত্তি অধিগ্রহণের সময় তৈরি করা হয় এবং ব্যবহার করা হয়, উদাহরণস্বরূপ, স্থির সম্পদের তরলকরণের সময়, চিকিৎসা প্রতিষ্ঠানে ব্যবহৃত সামগ্রীর নিষ্পত্তির সময় ইত্যাদি।

এই রিজার্ভ তৈরি করার সময়, সম্পত্তির নিষ্পত্তির জন্য রিজার্ভের অনুমান করার ক্ষেত্রে একটি সমস্যা দেখা দেয়, তাই, প্রয়োজন হলে, এই রিজার্ভটি অবশ্যই বছরের শেষে সূচিবদ্ধ এবং সামঞ্জস্য করতে হবে।

প্রতিষ্ঠানের সম্পত্তির নিষ্পত্তির জন্য রিজার্ভের আন্দোলন সম্পর্কিত ক্রিয়াকলাপগুলি নিম্নলিখিত ক্রমে অ্যাকাউন্টিংয়ে প্রতিফলিত হয়:

- স্থির সম্পদ এবং ইনভেন্টরির প্রাথমিক খরচের জন্য সম্পত্তি অধিগ্রহণের সময় একটি রিজার্ভ সংগ্রহ:

ডেবিট 0 106 01 310, 0 105 01 340 ক্রেডিট 0 401 60 226

- রেজিস্টার থেকে নিষ্পত্তির সময় সম্পত্তির নিষ্পত্তির জন্য রিজার্ভের ব্যবহার:

ডেবিট 0 401 60 226 ক্রেডিট 0 302 26 730

- আর্থিক বছরের শেষে, সম্পত্তির নিষ্পত্তির জন্য রিজার্ভ বাড়ানোর জন্য একটি সমন্বয় (সূচীকরণ) করা হয়েছিল:

ডেবিট 0 401 10 171 ক্রেডিট 0 401 60 226

প্রয়োজনে, বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠানগুলি, অ্যাকাউন্টিং নীতিগুলি গঠনের অংশ হিসাবে, অন্যান্য রিজার্ভ তৈরি করতে পারে (উদাহরণস্বরূপ, ছুটিতে ভ্রমণের জন্য ক্ষতিপূরণের জন্য, সরকারী উদ্ভাবনের জন্য পারিশ্রমিক প্রদানের জন্য ইত্যাদি)।

অ্যাকাউন্ট 502 00 "স্বীকৃত বাধ্যবাধকতা"বর্তমানে, এই অ্যাকাউন্টটি বাজেটের প্রাক্কলনের ব্যয়ে সরকারী প্রতিষ্ঠানের দ্বারা গৃহীত বাজেটের বাধ্যবাধকতাগুলির জন্য এবং PFHD (অ্যাকাউন্ট 502 11) এর ব্যয়ে অনুমানকৃত বাধ্যবাধকতাগুলির বাজেটারি (স্বায়ত্তশাসিত) প্রতিষ্ঠানগুলির দ্বারা অ্যাকাউন্টিংয়ের উদ্দেশ্যে ব্যবহৃত হয়, সেইসাথে আর্থিক আইনি সত্তা এবং ব্যক্তিদের প্রতি প্রতিষ্ঠানের দ্বারা গৃহীত বাধ্যবাধকতা (অ্যাকাউন্ট 502 12)। বর্তমানে, অ্যাকাউন্ট 502 11 "স্বীকৃত বাধ্যবাধকতা" এর অধীনে বাজেটের (পরিকল্পিত) বাধ্যবাধকতা গ্রহণ করা উচিত প্রতিপক্ষের সাথে চুক্তি (চুক্তি) সমাপ্তির পর্যায়ে। অ্যাকাউন্ট 502 12 এর অধীনে আর্থিক বাধ্যবাধকতা গ্রহণ চুক্তি (চুক্তি) সম্পাদনের পর্যায়ে "স্বীকৃত আর্থিক বাধ্যবাধকতা" বাহিত হয়। এই বিষয়ে, নির্দেশ নং 157n এর 319 অনুচ্ছেদের নতুন সংস্করণ গৃহীত ( গৃহীত ) সিন্থেটিক অ্যাকাউন্ট গ্রুপের সংশ্লিষ্ট বিশ্লেষণাত্মক কোড এবং সংশ্লিষ্ট বিশ্লেষণাত্মক কোড ধারণকারী বাধ্যবাধকতা স্থাপন:

1 "স্বীকৃত বাধ্যবাধকতা";

2 "স্বীকৃত আর্থিক বাধ্যবাধকতা";

7 "দায়বদ্ধতা গৃহীত";

9 "বিলম্বিত বাধ্যবাধকতা"।

1 জানুয়ারী, 2015 থেকে, 502 11 অ্যাকাউন্টের অধীনে পরিকল্পিত বাধ্যবাধকতাগুলির বাজেটীয় এবং স্বায়ত্তশাসিত প্রতিষ্ঠানগুলির বাজেটের বাধ্যবাধকতাগুলির সরকারী প্রতিষ্ঠানগুলি দ্বারা গ্রহণযোগ্যতা অবশ্যই প্রতিযোগিতা, উদ্ধৃতিগুলি ঘোষণার সময় সম্পন্ন করতে হবে। চুক্তি শেষ করার আগে (চুক্তি)লেনদেনের সাথে সম্পর্কিত।

এইভাবে, প্রতিষ্ঠানগুলি দ্বারা ঘোষিত দরপত্র এবং উদ্ধৃতিগুলি বিলম্বিত দায় হিসাবে স্বীকৃত এবং অ্যাকাউন্ট 502 11 "স্বীকৃত বাধ্যবাধকতা" এর অধীনে অ্যাকাউন্টিংয়ে প্রতিফলন সাপেক্ষে, সেইসাথে প্রতিষ্ঠানগুলির প্রতিবেদনে এই তথ্যের প্রকাশ (f. 0503128, f. 0503738)৷

অ্যাকাউন্ট 504 10 "আনুমানিক (পরিকল্পিত, পূর্বাভাস) অ্যাসাইনমেন্ট"বর্তমানে, এটি শুধুমাত্র বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠানের দ্বারা আয় (রসিদ) এবং ব্যয় (প্রদান) এর জন্য পরিকল্পিত বরাদ্দের অনুরূপ আর্থিক বছরের জন্য অনুমোদিত পরিমাণের হিসাব করার জন্য ব্যবহার করা উচিত নয়, রক্ষণাবেক্ষণের উদ্দেশ্যে সরকারী প্রতিষ্ঠানগুলির দ্বারাও একটি নগদ পরিকল্পনা এবং বাজেট আয়ের পূর্বাভাস।

নির্দেশ নং 157n এর ধারা 324-এর নতুন সংস্করণ নিম্নলিখিত ক্রমে এই অ্যাকাউন্টের ব্যবহারের জন্য প্রদান করে:

- প্রতিষ্ঠানগুলি আয় (রসিদ), ব্যয় (প্রদান) এর জন্য আনুমানিক (পরিকল্পিত) অ্যাসাইনমেন্টের অনুরূপ আর্থিক বছরের জন্য অনুমোদিত পরিমাণগুলিকে বিবেচনায় নেওয়ার জন্য;

- নির্ধারিত পদ্ধতিতে অনুমোদিত আনুমানিক (পরিকল্পিত, পূর্বাভাস) অ্যাসাইনমেন্টের সূচকগুলিতে করা পরিবর্তনের পরিমাণ বিবেচনা করা;

- বাজেট রাজস্ব প্রশাসকদের জন্য সংশ্লিষ্ট আর্থিক বছরের (তাদের পরিবর্তন) পূর্বাভাস (পরিকল্পিত) বাজেটের রাজস্ব সূচকের ডেটা বিবেচনা করতে।

এইভাবে, অ্যাকাউন্ট 504 10 অ্যাকাউন্টিং রেকর্ড বজায় রাখার সময় "আনুমানিক (পরিকল্পিত, পূর্বাভাস) অ্যাসাইনমেন্ট" ব্যবহার করা উচিত:

- বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠান 504 10 অ্যাকাউন্টের ক্রেডিট টার্নওভারে যখন প্রতিষ্ঠানের আর্থিক ও অর্থনৈতিক কার্যক্রমের অনুমোদিত পরিকল্পনা অনুসারে বার্ষিক আয়ের পরিকল্পিত বরাদ্দ (রসিদ) প্রতিফলিত হয়;

- সরকারী সংস্থাঅ্যাকাউন্ট 504 10-এর ক্রেডিট টার্নওভার বাজেট রাজস্বের জন্য পূর্বাভাস অ্যাসাইনমেন্ট প্রতিফলিত করা উচিত।

ইনস্ট্রাকশন নং 157n এর নতুন সংস্করণটি প্রতিষ্ঠানগুলির অ্যাকাউন্টিংয়ে নিম্নলিখিত অফ-ব্যালেন্স শীট অ্যাকাউন্টগুলির ব্যবহারকে স্পষ্ট করে:

অ্যাকাউন্ট 03 "কঠোর রিপোর্টিং ফর্ম"এছাড়াও স্যানিটোরিয়াম এবং রিসর্ট ভাউচারের জন্য অ্যাকাউন্ট ব্যবহার করা যেতে পারে। এটিও জোর দেওয়া হয় যে, কিছু শর্তের অধীনে, প্রতিষ্ঠানের দ্বারা স্বতন্ত্রভাবে অ্যাকাউন্টিং নীতিগুলি গঠনের অংশ হিসাবে কঠোর রিপোর্টিং ফর্মগুলি তৈরি এবং অনুমোদিত হতে পারে।

অ্যাকাউন্ট 04 "অস্বচ্ছল দেনাদারদের ঋণ লিখিত"- দেনাদারের অবসান ঘটলে এই ঋণটি বন্ধ করার জন্য একটি ভিন্ন সময়সীমা নির্দিষ্ট করা হয়। এই অ্যাকাউন্টটি বাজেটের রাজস্বের প্রধান প্রশাসক দ্বারা প্রতিষ্ঠিত বাজেটের ঋণও রেকর্ড করে। নির্দেশ নং 157n-এর 339 নং ধারার নতুন সংস্করণ অনুসারে, ব্যালেন্স শীট অ্যাকাউন্টিং থেকে ঋণ বন্ধ করার বিষয়টি নিশ্চিত করা নথির উপস্থিতিতে সম্পদের প্রাপ্তি এবং নিষ্পত্তির জন্য প্রতিষ্ঠানের কমিশনের সিদ্ধান্তের ভিত্তিতে পরিচালিত হয়। রাশিয়ান ফেডারেশনের বর্তমান আইন অনুসারে, ঋণগ্রহীতার মৃত্যু (তরলকরণ) দ্বারা বাধ্যবাধকতার সমাপ্তি, সেইসাথে ঋণ সংগ্রহের পদ্ধতির সম্ভাব্য পুনরুদ্ধারের জন্য মেয়াদ শেষ হওয়ার পরে।

অ্যাকাউন্ট 09 "জীর্ণ হয়ে যাওয়া প্রতিস্থাপনের জন্য জারি করা যানবাহনের খুচরা যন্ত্রাংশ"- এই অ্যাকাউন্টে হিসাব করা খুচরা যন্ত্রাংশ বন্ধ করার পদ্ধতিটি স্পষ্ট করা হয়েছে। নির্দেশ নং 157n-এর 349 নং ধারার নতুন সংস্করণটি স্পষ্ট করে যে যখন একটি গাড়ির নিষ্পত্তি করা হয়, তখন এটিতে খুচরা যন্ত্রাংশ ইনস্টল করা হয় এবং একটি অফ-ব্যালেন্স শীট অ্যাকাউন্টে হিসাব করা হয় তা অফ-ব্যালেন্স শীট অ্যাকাউন্টিং থেকে লিখিত হয়।

নির্দেশ নং 157n এর অনুচ্ছেদ 365, 367 এর নতুন সংস্করণ অনুসারে, অ্যাকাউন্ট 17 "প্রতিষ্ঠানের অ্যাকাউন্টে তহবিলের প্রাপ্তি", 18 "প্রতিষ্ঠানের অ্যাকাউন্ট থেকে তহবিলের বহিঃপ্রবাহ" সমস্ত বিশ্লেষণাত্মক অ্যাকাউন্টের জন্য খুলতে হবে অ্যাকাউন্ট 201 00 "প্রতিষ্ঠানের নগদ", অ্যাকাউন্ট 201 03 সহ "ট্রানজিটে প্রাতিষ্ঠানিক তহবিল", 201 34 "ক্যাশ ডেস্ক" .

এটি বিবেচনায় নেওয়া উচিত যে অ্যাকাউন্ট 17 "প্রতিষ্ঠানের অ্যাকাউন্টে তহবিলের প্রাপ্তি" তথ্য এই নগদ ব্যালেন্সের প্রয়োজনীয়তা প্রকাশ করে।

নির্দেশ নং 157n এর 381, 383 ধারার নতুন সংস্করণ অনুসারে, অ্যাকাউন্ট 25 "প্রদানকৃত ব্যবহারের জন্য স্থানান্তরিত সম্পত্তি (ভাড়া)", 26 "বিনামূল্যে ব্যবহারের জন্য স্থানান্তরিত সম্পত্তি" অনুমোদিত সরকারি সংস্থার অ্যাকাউন্টিংয়ে ব্যবহার করা আবশ্যক, স্বয়ং - সরকারী সংস্থা (কমিটি, বাজেটের সম্পত্তির সম্পত্তি ব্যবস্থাপনা বিভাগ)।

এই স্থির সম্পদের মূল্যের তথ্যের অভাবে, সম্পত্তিটি লিজ প্রদানের পরিমাণে অ্যাকাউন্টিং সাপেক্ষে।

নির্দেশ নং 157n এর সংস্করণ একটি নতুন অফ-ব্যালেন্স শীট চালু করেছে অ্যাকাউন্ট 27 "কর্মচারীদের (কর্মচারীদের) ব্যক্তিগত ব্যবহারের জন্য জারি করা উপাদান সম্পদ", যা একটি প্রতিষ্ঠানের দ্বারা কর্মীদের ব্যক্তিগত ব্যবহারের জন্য তাদের অফিসিয়াল (অফিসিয়াল) দায়িত্ব পালনের জন্য জারি করা সম্পত্তির হিসাব করার উদ্দেশ্যে, যাতে এর নিরাপত্তা, উদ্দেশ্যযুক্ত ব্যবহার এবং চলাচলের উপর নিয়ন্ত্রণ নিশ্চিত করা যায়।

অ্যাকাউন্টিং জন্য সম্পত্তি আইটেম গ্রহণ বই মূল্য প্রাথমিক অ্যাকাউন্টিং নথি ভিত্তিতে বাহিত হয়.

অফ-ব্যালেন্স শীট অ্যাকাউন্টিং থেকে সম্পত্তির আইটেমগুলির নিষ্পত্তি প্রাথমিক অ্যাকাউন্টিং নথির ভিত্তিতে করা হয় যে মূল্যে বস্তুগুলি পূর্বে অফ-ব্যালেন্স শীট অ্যাকাউন্টিংয়ের জন্য গৃহীত হয়েছিল।

একটি নতুন অফ-ব্যালেন্স শীট চালু করা হয়েছে অ্যাকাউন্ট 30 "তৃতীয় পক্ষের মাধ্যমে আর্থিক বাধ্যবাধকতা পূরণের জন্য নিষ্পত্তি", যা তৃতীয় পক্ষের মাধ্যমে আর্থিক বাধ্যবাধকতা পূরণের জন্য বন্দোবস্তের জন্য অ্যাকাউন্টিংয়ের উদ্দেশ্যে (যখন পেনশন প্রদান করা হয়, রাশিয়ান পোস্টের শাখার মাধ্যমে সুবিধা, অর্থপ্রদানকারী এজেন্ট)।

এইভাবে, এই অ্যাকাউন্টটি সামাজিক বীমা এবং সামাজিক সুরক্ষা তহবিল থেকে ব্যক্তি ক্ষতিপূরণ এবং সুবিধা দ্বারা অর্জিত কিন্তু প্রাপ্ত না হওয়া প্রতিফলিত করতে ব্যবহার করা উচিত।

একটি প্রতিষ্ঠানের আর্থিক ফলাফল বর্তমান প্রতিবেদনের সময়কালে প্রাপ্ত আয় এবং ব্যয়ের মধ্যে পার্থক্য প্রতিফলিত করে। কিন্তু যদি কোনো প্রতিষ্ঠান এককালীন আয় পায় বা এককালীন ব্যয় করে থাকে, অর্থনৈতিক অর্থে, যা পরবর্তী প্রতিবেদনের সময়সীমার মধ্যে বিতরণ করা উচিত, তাহলে হিসাবরক্ষণের উদ্দেশ্যে এবং বাজেটের কার্যক্রমের আর্থিক ফলাফল গঠন নিশ্চিত করার জন্য। পরবর্তী আর্থিক সময়ের মধ্যে প্রতিষ্ঠান, অ্যাকাউন্ট 0 401 40 LLC "ভবিষ্যত আয়" ব্যবহার করা হয়। এবং 0 401 50 LLC "ভবিষ্যত ব্যয়"।

si অনুযায়ী. নির্দেশ নং 157n-এর 301, বিলম্বিত আয়ের অংশ হিসাবে, বর্তমান সময়ের মধ্যে একটি বাজেট প্রতিষ্ঠানের দ্বারা প্রাপ্ত রাজস্বকে বিবেচনা করে, কিন্তু নিম্নলিখিত প্রতিবেদনের সময়কালের সাথে সম্পর্কিত:

- 1) কাজ এবং পরিষেবাগুলির পৃথক পর্যায়ের জন্য সংগৃহীত আয় এবং গ্রাহকদের কাছে সরবরাহ করা যা বর্তমান রিপোর্টিং সময়ের আয়ের সাথে সম্পর্কিত নয়;

- 2) গবাদি পশুর পণ্য (সন্তান, ওজন বৃদ্ধি, পশু বৃদ্ধি) এবং কৃষি থেকে প্রাপ্ত আয়;

- 3) মাসিক, ত্রৈমাসিক, বার্ষিক সাবস্ক্রিপশন থেকে আয়;

- 4) ট্রেজারি সম্পত্তি বিক্রির কার্যক্রম থেকে আয়, যদি চুক্তিতে বন্দোবস্ত শেষ হওয়ার পরে বস্তুর মালিকানা হস্তান্তরের শর্তে কিস্তি প্রদানের ব্যবস্থা করা হয়;

- 5) পরবর্তী আর্থিক বছরে ভর্তুকি প্রদানের চুক্তির অধীনে আয় (প্রতিবেদন বছরের পরের বছর), অন্যান্য উদ্দেশ্যে, সেইসাথে রাষ্ট্রীয় (পৌরসভা) সম্পত্তির মূলধন নির্মাণ প্রকল্পে মূলধন বিনিয়োগ এবং রিয়েল এস্টেট অধিগ্রহণের জন্য। রাজ্যে (পৌরসভা) সম্পত্তি;

- 6) অনুদানের বিধানের চুক্তি (চুক্তি) থেকে আয়;

- 7) অন্যান্য অনুরূপ আয়।

অ্যাকাউন্টিংয়ের বর্তমান নিয়ন্ত্রক আইনি কাঠামো অনুসারে, আমরা বলতে পারি যে বিলম্বিত আয় ইতিমধ্যে প্রাপ্ত সম্পদ, তবে তুলনীয়তার নীতি অনুসারে তাদের এই আয়ের সাথে সম্পর্কিত ব্যয়ের সাথে তুলনা করা উচিত।

ভবিষ্যতের আয়ের জন্য অ্যাকাউন্টিং একই অ্যাকাউন্টে রাখা হয় 0 401 40 000 আয়ের ধরন (রসিদ) দ্বারা একটি বাজেট প্রতিষ্ঠানের আর্থিক ও অর্থনৈতিক কর্মকাণ্ডের পরিকল্পনা, চুক্তি এবং চুক্তির শর্তে।

si অনুযায়ী. নির্দেশ নং 174n এর 157 ভবিষ্যত সময়ের সাথে সম্পর্কিত একটি বাজেট প্রতিষ্ঠানের আয় প্রতিফলিত করতে, নিম্নলিখিত বিশ্লেষণাত্মক অ্যাকাউন্টিং অ্যাকাউন্টগুলি অ্যাকাউন্টিংয়ের উদ্দেশ্য এবং প্রতিষ্ঠানের আয়ের জন্য ব্যবসায়িক লেনদেনের অর্থনৈতিক বিষয়বস্তু অনুসারে ব্যবহার করা হয়:

- 0 401 40 130 "প্রদান পরিষেবার বিধান থেকে ভবিষ্যতের আয়";

- 0 401 40 172 "সম্পদ সহ অপারেশন থেকে বিলম্বিত আয়";

- 0 401 40 180 "অন্যান্য বিলম্বিত আয়"।

অ্যাকাউন্টিং নীতিগুলি গঠনের অংশ হিসাবে, বাজেট সংস্থাগুলির ভবিষ্যতের আয়ের বিশ্লেষণাত্মক অ্যাকাউন্টিংয়ের জন্য অতিরিক্ত প্রয়োজনীয়তা প্রতিষ্ঠা করার অধিকার রয়েছে, যার মধ্যে তাদের ক্রিয়াকলাপের শিল্প বৈশিষ্ট্যগুলি বিবেচনায় নেওয়ার পাশাপাশি রাশিয়ান ফেডারেশনের ট্যাক্স আইনের প্রয়োজনীয়তাগুলিও অন্তর্ভুক্ত রয়েছে। রাজ্য এবং পৌর প্রতিষ্ঠানের আয়ের (রসিদ) পৃথক অ্যাকাউন্টিংয়ের উপর।

যখন বিলম্বিত আয় সম্পর্কিত সময়কাল ঘটে, তখন তাদের পরিমাণ লেখা বন্ধ হয়ে যায়। এটি একটি বাজেট প্রতিষ্ঠানের বর্তমান আয়ের অন্তর্ভুক্ত এবং বিশ্লেষণাত্মক অ্যাকাউন্ট অনুসারে প্রতিফলিত হয়। বিলম্বিত আয়ের জন্য অ্যাকাউন্টিংয়ের চিঠিপত্র টেবিলে উপস্থাপন করা হয়েছে। 9.3।

টেবিল 9.3

বাজেট প্রতিষ্ঠানে বিলম্বিত আয়ের জন্য অ্যাকাউন্টের জন্য অ্যাকাউন্টের চিঠিপত্র

|

অর্থনৈতিক জীবনের বাস্তবতা |

অ্যাকাউন্টের চিঠিপত্র |

||

|

ডেবিট |

ক্রেডিট |

||

|

কাজ সম্পাদন বা পরিষেবা প্রদান থেকে ভবিষ্যতে আয় প্রাপ্ত |

|||

|

গবাদি পশু এবং কৃষি পণ্য থেকে প্রাপ্ত ভবিষ্যত আয় |

0 105 26 340 0 105 36 340 |

||

|

রাষ্ট্রীয় (পৌরসভা) কার্য বাস্তবায়নের জন্য ভর্তুকি পরিমাণে ভবিষ্যত আয়ের সংগ্রহ |

4 205 30 000 (4 205 31 560) |

||

|

বিলম্বিত আয় বর্তমান আয়ের অন্তর্ভুক্ত |

|||

একটি বাজেট প্রতিষ্ঠানের হিসাবরক্ষককে প্রাপ্ত অগ্রিমের পরিমাণ থেকে ভবিষ্যতের সময়ের আয় (রসিদ) আলাদা করতে হবে। এইভাবে, পণ্য, কাজ বা পরিষেবার জন্য অর্থ প্রদানের জন্য অগ্রিম স্থানান্তর করা হয় যা ভবিষ্যতে সরবরাহ করা হবে বা সম্পাদিত হবে। অন্যথায়, অগ্রিম ফেরত দেওয়া হবে। একই সময়ে, ভবিষ্যত আয় হল সেই আয় যা সম্ভবত ফেরত আসবে না। এটি এই কারণে যে বাজেট সংস্থা ইতিমধ্যে তার বাধ্যবাধকতাগুলি পূরণ করেছে, যার বিরুদ্ধে ভবিষ্যতের আয় প্রাপ্ত হয়েছিল (উদাহরণস্বরূপ, এটি কাজের একটি পৃথক স্তর পরিচালনা করেছে)।

সম্প্রতি, একটি পরিস্থিতি বেশ সাধারণ হয়ে উঠেছে যখন বাজেট সংস্থাগুলি গবেষণা ও উন্নয়ন কাজ (R&D) বাস্তবায়নের জন্য চুক্তিতে প্রবেশ করে।

দীর্ঘ সময় ধরে বৈজ্ঞানিক গবেষণা করা যেতে পারে। দীর্ঘমেয়াদী চুক্তি নিম্নরূপ শ্রেণীবদ্ধ করা যেতে পারে:

- 1) পর্যায়ক্রমে বাস্তবায়নের সাথে কাজের ফলাফলের মালিকানা হস্তান্তরের জন্য বিশেষ শর্ত প্রদানের চুক্তি হিসাবে;

- 2) চুক্তি যেগুলির বাস্তবায়নের জন্য বিশেষ শর্ত নেই।

একটি দীর্ঘ কার্যকরী সময়ের সাথে কাজের জন্য চুক্তি

মালিকানা হস্তান্তরের জন্য বিশেষ শর্ত প্রদান করতে পারে, যেমন চুক্তির অধীনে সম্পূর্ণ কাজটি স্বাক্ষর করার সময় গ্রাহকের কাছে মালিকানা হস্তান্তর।

কাজের একটি পর্যায়ক্রমে স্থানান্তরও সম্ভব। এই ধরনের চুক্তির জন্য অ্যাকাউন্টিং কিছু বিশেষত্ব আছে. একটি নিয়ম হিসাবে, কাজ শেষ হওয়ার আগে, গ্রাহকের কাছে সরবরাহ করা কাজের পর্যায় থেকে আয় বিলম্বিত আয় হিসাবে ঠিকাদারের অ্যাকাউন্টিংয়ে প্রতিফলিত হয়।

চুক্তির অধীনে কাজ চূড়ান্ত করার পরে, নির্দেশিত আয়ের পরিমাণ বর্তমান সময়ের জন্য আয় হিসাবে লিখিত হয়। অতএব, অ্যাকাউন্ট O 401 40 LLC "ভবিষ্যত আয়" খোলা উচিত যদি চুক্তিতে উল্লেখ করা হয় যে গবেষণা বা নকশা কাজের চূড়ান্ত সমাপ্তির পরে কাজের ফলাফলের মালিকানা চলে যায় এবং কাজটি পর্যায়ক্রমে বিতরণ করা হয়।

উদাহরণ 1.একটি রাষ্ট্রীয় বাজেট সংস্থা গবেষণা কাজ চালানোর জন্য একটি চুক্তিতে প্রবেশ করেছে। চুক্তি অনুসারে, কাজটি দুটি পর্যায়ে গ্রাহকের কাছে বিতরণ করা হয় এবং কাজের চূড়ান্ত সমাপ্তির পরে কাজের ফলাফলের মালিকানা চলে যায়। চুক্তির অধীনে কাজের খরচ 300,000 রুবেল। (কাজের প্রথম পর্যায়ের খরচ সহ - 140,000 রুবেল, দ্বিতীয়টি - 160,000 রুবেল)।

একটি রাষ্ট্রীয় বাজেট প্রতিষ্ঠানের অ্যাকাউন্টিং রেকর্ডে অবশ্যই টেবিলে উপস্থাপিত এন্ট্রি থাকতে হবে। 1.

যদি গবেষণা ও উন্নয়ন কাজের পারফরম্যান্সের জন্য চুক্তি মালিকানা হস্তান্তরের জন্য বিশেষ শর্ত প্রদান না করে, তবে এটিকে পৃথক পর্যায়ে বিভক্ত না করে শুধুমাত্র কাজটি সম্পূর্ণ করার সময়কাল নির্ধারণ করে, তাহলে অ্যাকাউন্ট 0 401 40 ব্যবহার করার প্রয়োজন নেই। এলএলসি "ভবিষ্যত আয়" 1 নং টেবিল

দুটি পর্যায়ে গবেষণা কাজ বাস্তবায়নের জন্য অ্যাকাউন্টিং (কাজের ফলাফলের মালিকানা কাজ শেষ হওয়ার পরে পাস হয়)

ডভ।" এই ক্ষেত্রে, বর্তমান সময়ের জন্য আয় অবিলম্বে স্বীকৃত হয় (অ্যাকাউন্ট 0 401 10 000)।

গ্রাহকদের প্রিপেমেন্টের জন্য জারি করা চালান, যেমন অগ্রিম প্রাপ্তি বিলম্বিত আয় নয়।

উদাহরণ 2।একটি রাষ্ট্রীয় বাজেট প্রতিষ্ঠান ইনস্টিটিউট অফ ফার্দার প্রফেশনাল এডুকেশনের জন্য গবেষণা কাজ চালানোর জন্য একটি চুক্তিতে প্রবেশ করেছে। চুক্তির অধীনে কাজের খরচ ছিল 300,000 রুবেল। সময়সীমা 30 এপ্রিল, 2016 এর জন্য সেট করা হয়েছিল। 25 এপ্রিল, 2016-এ কাজ সমাপ্তির শংসাপত্র স্বাক্ষরিত হয়েছিল।

কাজের স্বীকৃতি শংসাপত্রে স্বাক্ষর করার তারিখ থেকে পাঁচ দিনের মধ্যে গ্রাহক দ্বারা সম্পাদিত কাজের জন্য অর্থ প্রদান করা হয়। কাজ মূল্য সংযোজন করের সাপেক্ষে নয় (সাবক্লজ 16, ক্লজ 3, রাশিয়ান ফেডারেশনের ট্যাক্স কোডের অনুচ্ছেদ 149)।

একটি রাষ্ট্রীয় বাজেট প্রতিষ্ঠানের অ্যাকাউন্টিংয়ে, টেবিলে উপস্থাপিত রেকর্ডগুলি সংকলিত হয়। 1.

যদি কাজের খরচ (পরিষেবা), যার অর্থ প্রদানের জন্য "ভবিষ্যত" আয় গৃহীত হয়েছিল, তা ভ্যাট সাপেক্ষে, তারপর যখন এটি প্রাপ্ত হয়, বাজেট প্রতিষ্ঠানকে তার পরিমাণ জমা করতে হবে।

ভবিষ্যতে, এটি কর্তনের জন্য নেওয়া যেতে পারে। এই ক্ষেত্রে, অগ্রিম গ্রহণ করার সময় (অর্থাৎ 10/110, 18/118 এর গণনাকৃত হারে) ভ্যাটকে একই পদ্ধতিতে গণনা করতে হবে।

1 নং টেবিল

গবেষণা কাজ সম্পাদন করার সময় একটি বাজেট প্রতিষ্ঠানের ক্রিয়াকলাপের জন্য অ্যাকাউন্টিং (মালিকানা হস্তান্তরের জন্য কোন বিশেষ শর্ত প্রদান করা হয় না)

উদাহরণ 3.স্বাস্থ্যকেন্দ্র পরিদর্শনের জন্য পাস বিক্রি থেকে বাজেট প্রতিষ্ঠানটি আয় পায়। ছয় মাসের সাবস্ক্রিপশনের মূল্য 11,800 রুবেল। (ভ্যাট সহ - 18%)।

একটি বাজেট প্রতিষ্ঠানের আয়, যা, শিল্প অনুযায়ী. রাশিয়ান ফেডারেশনের সিভিল কোডের 298 তার স্বাধীন নিষ্পত্তিতে থাকা তার উপাদান নথি অনুসারে আয়-উৎপাদনমূলক কার্যক্রম পরিচালনা করতে পারে।

রাশিয়ান ফেডারেশনের বাজেটের শ্রেণিবিন্যাস প্রয়োগ করার পদ্ধতির নির্দেশাবলী অনুসারে, এই জাতীয় সাবস্ক্রিপশন বিক্রি থেকে একটি বাজেট প্রতিষ্ঠানের দ্বারা প্রাপ্ত আয় শিল্পের অন্তর্ভুক্ত। 130 "প্রদত্ত পরিষেবার বিধান থেকে আয় (কাজ)" KOSGU.

রাশিয়ান ফেডারেশনের ভূখণ্ডে এই ধরনের পরিষেবাগুলির বিক্রয় ভ্যাট করের সাপেক্ষে (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 146 ধারার উপধারা 1 এবং 1)। ভ্যাট গণনা করার জন্য ট্যাক্স বেস দুইবার নির্ধারণ করা হবে: যেদিন সাবস্ক্রিপশনের জন্য অর্থ প্রদান করা হয় এবং যেদিন পরিষেবাগুলি প্রদান করা হয়, অর্থাৎ ভ্যাট ব্যতীত সাবস্ক্রিপশনের খরচের 1/6 এর উপর ভিত্তি করে মাসের শেষ দিনে মাসিক (অনুচ্ছেদ 6, ধারা 1, অনুচ্ছেদ 154, ধারা 14, রাশিয়ান ফেডারেশনের ট্যাক্স কোডের নিবন্ধ 167)।

প্রথম ক্ষেত্রে, 18/118% এর একটি করের হার এবং অনুযায়ী প্রয়োগ করা হয়। 4 টেবিল চামচ। রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 164, এবং দ্বিতীয়বার 18% করের হার প্রয়োগ করা হয় (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 164 ধারার 3 ধারা)।

i এর উপর ভিত্তি করে। 1 টেবিল চামচ. রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 271 সঞ্চয় পদ্ধতি ব্যবহার করে, এই ধরনের আয় সেই সময়ের মধ্যে স্বীকৃত হয় যেখানে এটি ঘটেছিল, তহবিলের প্রকৃত প্রাপ্তি নির্বিশেষে, এবং এবং অনুযায়ী কর্পোরেট আয়কর সাপেক্ষে। 1 টেবিল চামচ. 248, i. 1 টেবিল চামচ. রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 249।

সাবস্ক্রিপশন বিক্রয় থেকে প্রাপ্ত আয় আয় এবং ব্যয়ের অভিন্ন স্বীকৃতির নীতিকে বিবেচনায় রেখে বাজেট সংস্থা স্বাধীনভাবে বিতরণ করে, যেমন। চাঁদা খরচের 1/6 পরিমাণে মাসিক। একটি বাজেট প্রতিষ্ঠানের অ্যাকাউন্টিং রেকর্ডে এন্ট্রি প্রতিফলিত করার পদ্ধতি টেবিলে উপস্থাপিত হয়। 1.

1 নং টেবিল

সাবস্ক্রিপশন বিক্রি থেকে প্রাপ্ত আয়ের বাজেটের প্রতিষ্ঠানের অ্যাকাউন্টিং রেকর্ডের প্রতিফলন

|

অর্থনৈতিক জীবনের বাস্তবতা |

অ্যাকাউন্টের চিঠিপত্র |

যোগফল, |

মাধ্যমিক নথি |

|

|

ডেবিট |

ক্রেডিট |

|||

|

সাবস্ক্রিপশনের জন্য প্রতিষ্ঠানের নগদ ডেস্ক থেকে তহবিল গৃহীত হয়েছে |

||||

|

ভবিষ্যৎ আয়ের আহরণ |

অ্যাকাউন্টিং |

|||

|

ভ্যাট প্রাপ্ত পেমেন্টের উপর প্রতিফলিত হয় (11,800 x 18%/118%) |

অ্যাকাউন্টিং |

|||

|

সাবস্ক্রিপশন সময়কালে (মাসের শেষ দিনে মাসিক) |

||||

|

প্রদত্ত পরিষেবার খরচের বর্তমান রিপোর্টিং সময়ের আয়ের প্রতিফলন (11,800/6) |

অ্যাকাউন্টিং |

|||

|

ভ্যাট পরিষেবার বিধান থেকে আয়ের উপর প্রতিফলিত হয় (1,966.67 / 118) x 18% |

অ্যাকাউন্টিং |

|||

|

অর্থপ্রদান প্রাপ্তির পরে সংগৃহীত ভ্যাট কর্তনের গ্রহণযোগ্যতা |

অ্যাকাউন্টিং |

|||

বাজেট প্রতিষ্ঠানকে তার অ্যাকাউন্টিং নীতিতে বর্তমান সময়ের আয়ের সাথে ভবিষ্যত সময়ের আয় আরোপ করার পদ্ধতি এবং সময় প্রতিফলিত করা উচিত।

অ্যাকাউন্ট 0 401 50 এলএলসি "ভবিষ্যত ব্যয়" একটি বাজেট প্রতিষ্ঠানের দ্বারা রিপোর্টিং সময়কালে সঞ্চিত খরচের পরিমাণ রেকর্ড করার উদ্দেশ্যে, কিন্তু ভবিষ্যতে রিপোর্টিং সময়কালের সাথে সম্পর্কিত (নির্দেশ নং 157n এর ক্লজ 302)।

বিশেষ করে, এই অ্যাকাউন্টে, যদি সংস্থা ভবিষ্যতের খরচের জন্য উপযুক্ত রিজার্ভ তৈরি না করে, সেগুলির সাথে সম্পর্কিত খরচ:

- ঋতু প্রকৃতির কারণে উত্পাদনের জন্য প্রস্তুতিমূলক কাজ সহ;

- সংস্থার কর্মীদের জন্য স্বেচ্ছাসেবী বীমা (পেনশন বিধান);

- বিভিন্ন রিপোর্টিং সময়ের জন্য অস্পষ্ট সম্পদ ব্যবহার করার জন্য একটি অ-একচেটিয়া অধিকার অধিগ্রহণ;

- স্থায়ী সম্পদের মেরামত সারা বছর ধরে অসমভাবে সম্পাদিত হয়;

- অন্যান্য অনুরূপ খরচ।

রাষ্ট্রীয় (পৌরসভা) চুক্তি (চুক্তি), চুক্তির অধীনে সংস্থার ব্যয় (প্রদান) প্রকারের পরিপ্রেক্ষিতে ভবিষ্যতের ব্যয়ের জন্য অ্যাকাউন্টিং করা হয়।

বাজেট সংস্থাগুলির দ্বারা ভবিষ্যতের ব্যয়ের জন্য অ্যাকাউন্টিং করা হয়, সেই অনুযায়ী, নির্দেশ নং 174n এর 160 ধারা দ্বারা প্রতিষ্ঠিত পদ্ধতিতে।

টেবিল 9.4

একটি বাজেট প্রতিষ্ঠানের অ্যাকাউন্টিং রেকর্ডে ভবিষ্যতের ব্যয়ের প্রতিফলন

|

অর্থনৈতিক জীবনের বাস্তবতা |

অ্যাকাউন্টের চিঠিপত্র |

||

|

ডেবিট |

ক্রেডিট |

||

|

বর্তমান প্রতিবেদনের সময়কালের ব্যয়ের প্রতিফলন, কিন্তু নিম্নলিখিত প্রতিবেদনের সময়কালের সাথে সম্পর্কিত: 1) মজুরির জন্য; |

|||

|

2) অন্যান্য পেমেন্ট; |

|||

|

4) অন্যান্য কাজ, পরিষেবা; |

|||

|

5) সামাজিক সুবিধা |

|||

|

পূর্বে করা ব্যয়ের স্বীকৃতি এবং বর্তমান আর্থিক বছরের ব্যয় হিসাবে ভবিষ্যতের প্রতিবেদনের সময়কালের ব্যয় হিসাবে বিবেচনা করা, যার মধ্যে রয়েছে: 1) মজুরি; |

|||

|

2) অন্যান্য পেমেন্ট; |

|||

|

3) কাজ, আইএম-এর রক্ষণাবেক্ষণের জন্য পরিষেবা |

|||

|

4) অন্যান্য কাজ, পরিষেবা; |

|||

|

5) সামাজিক সুবিধা |

|||

রিপোর্টিং সময়ের মধ্যে একটি বাজেট প্রতিষ্ঠানের খরচ, কিন্তু নিম্নলিখিত রিপোর্টিং সময়কালের সাথে সম্পর্কিত, অ্যাকাউন্টের ডেবিট 0 401 50 000 বিলম্বিত ব্যয় হিসাবে প্রতিফলিত হয় এবং বর্তমান আর্থিক বছরের আর্থিক ফলাফলে অন্তর্ভুক্ত করা সাপেক্ষে ( 0 401 50 000 অ্যাকাউন্টের ক্রেডিট প্রতিষ্ঠিত প্রতিষ্ঠানের পদ্ধতিতে (সমভাবে, পণ্যের পরিমাণের অনুপাতে (কাজ, পরিষেবা, ইত্যাদি), যে সময়ের সাথে তারা সম্পর্কিত (সারণী 9.4)।

তার অ্যাকাউন্টিং নীতি গঠনের অংশ হিসাবে, একটি বাজেট প্রতিষ্ঠানের ভবিষ্যতের সময়কালের ব্যয়ের বিশ্লেষণাত্মক অ্যাকাউন্টিংয়ের জন্য অতিরিক্ত প্রয়োজনীয়তা স্থাপন করার অধিকার রয়েছে, যার মধ্যে প্রতিষ্ঠানের ক্রিয়াকলাপের শিল্প বৈশিষ্ট্যগুলি এবং সেইসাথে কর আইনের প্রয়োজনীয়তাগুলিকে বিবেচনায় নেওয়া রয়েছে। সংস্থার খরচের (অর্থপ্রদান) পৃথক অ্যাকাউন্টিং সম্পর্কে রাশিয়ান ফেডারেশনের।

একটি বাজেট প্রতিষ্ঠানের অ্যাকাউন্টিং নীতিতে বর্তমান বছরের আর্থিক ফলাফলের জন্য ভবিষ্যত খরচ লেখার পদ্ধতি এবং সময় প্রতিফলিত হওয়া উচিত।

একটি বাজেট প্রতিষ্ঠানের ভবিষ্যত ব্যয়ের বিশ্লেষণাত্মক অ্যাকাউন্টিং চুক্তির অধীনে আর্থিক ও অর্থনৈতিক কর্মকাণ্ডের পরিকল্পনার জন্য প্রদত্ত ব্যয়ের প্রকারের পরিপ্রেক্ষিতে সঞ্চালিত হয় (নির্দেশনা নং 157n এর I. 302)।

একটি অ্যাকাউন্টিং নীতি তৈরি করার সময়, একটি প্রতিষ্ঠান ভবিষ্যতের সময়কালের আয় এবং ব্যয়ের বিশ্লেষণাত্মক অ্যাকাউন্টিংয়ের জন্য অতিরিক্ত প্রয়োজনীয়তা স্থাপন করতে পারে, প্রতিষ্ঠানের ক্রিয়াকলাপের খাতগত বৈশিষ্ট্য এবং আয়ের পৃথক অ্যাকাউন্টিং এবং রাশিয়ান ফেডারেশনের ট্যাক্স আইনের প্রয়োজনীয়তাগুলিকে বিবেচনা করে। প্রতিষ্ঠানের রসিদ।

2018 সাল থেকে, পাবলিক সেক্টর সংস্থাগুলির জন্য ফেডারেল অ্যাকাউন্টিং স্ট্যান্ডার্ড "ভাড়া" অনুযায়ী লিজ দেওয়া বস্তুর অ্যাকাউন্টিং করা হয়েছে, যা রাশিয়ান ফেডারেশনের অর্থ মন্ত্রণালয়ের 31 ডিসেম্বর, 2016 নং 258n (এর পরে উল্লেখ করা হয়েছে) দ্বারা অনুমোদিত GHS "ভাড়া" হিসাবে)। এই বিষয়ে, অর্থ মন্ত্রণালয় 13 ডিসেম্বর, 2017 তারিখের পত্র নং 02-07-07/83463 প্রস্তুত করেছে, যা নতুন নিয়মের প্রয়োগে স্থানান্তরের জন্য পদ্ধতিগত সুপারিশ প্রদান করে।

2018 থেকে শুরু করে, লিজ অ্যাকাউন্টিং অবজেক্টগুলি নিম্নরূপ বিভক্ত: অপারেটিং লিজ অ্যাকাউন্টিং অবজেক্ট (সম্পত্তি ব্যবহারের অধিকার); অ-অপারেটিং (আর্থিক) ইজারা (সম্পত্তি ব্যবহারের অধিকার) জন্য অ্যাকাউন্টিং বস্তু; স্থায়ী সম্পদ (ফাইনান্স লিজের অধীনে)। একই সময়ে, এই বস্তুগুলির জন্য অ্যাকাউন্টিং সম্পর্কিত ক্রিয়াকলাপগুলিও অন্তর্ভুক্ত (পরিস্থিতির উপর নির্ভর করে): ভাড়া অ্যাকাউন্টিং বস্তুর অবমূল্যায়ন (সম্পত্তি ব্যবহারের অধিকার সহ); ইজারা এবং শর্তসাপেক্ষ ইজারা প্রদানের জন্য চুক্তির শর্তাবলী থেকে উদ্ভূত বাধ্যবাধকতা সংগ্রহ এবং তাদের উপর নিষ্পত্তি বাস্তবায়ন; আয়ের সংগ্রহ (ব্যয়); ভাড়া আয়ের উপর ট্যাক্স দায়বদ্ধতার জন্য অ্যাকাউন্টিং।

এটি লক্ষ করা উচিত যে রাষ্ট্রীয় (পৌরসভা) প্রতিষ্ঠানগুলিতে, সম্পত্তি লিজ (প্রাপ্ত) সাধারণত একটি অপারেটিং লিজের বস্তু হিসাবে স্বীকৃত হয়।

এই নিবন্ধে, আমরা GHS "ভাড়া" এর প্রথম আবেদনের সময় ইজারাদার দ্বারা অপারেটিং ইজারা বস্তুগুলি সনাক্ত এবং মূল্যায়ন করার জন্য যে প্রধান ক্রিয়াকলাপগুলি করা দরকার, সেইসাথে লিজ অ্যাকাউন্টিং অবজেক্টগুলির জন্য খোলার ব্যালেন্স গঠনের বিষয়ে বিবেচনা করব। প্রোগ্রামের 2 সংস্করণে "1C: পাবলিক ইনস্টিটিউশন অ্যাকাউন্টিং 8"।

GHS ইজারা যখন প্রথম প্রয়োগ করা হয় তখন ট্রানজিশনাল প্রভিশন থাকে না। 13 ডিসেম্বর, 2017 নং 02-07-07/83463 তারিখের রাশিয়ার অর্থ মন্ত্রণালয়ের চিঠির মাধ্যমে প্রথম আবেদনের পর স্ট্যান্ডার্ডের ট্রানজিশনাল বিধানগুলির জন্য নির্দেশিকাগুলি জানানো হয়েছে, যা পরবর্তীতে নির্দেশিকা হিসাবে উল্লেখ করা হয়েছে৷

যদি, 1 জানুয়ারী, 2018 থেকে, ইজারাদাতা প্রতিষ্ঠানের বৈধ হস্তান্তরযোগ্য ইজারা চুক্তি থাকে, তাহলে আপনাকে অবশ্যই:

- 1 জানুয়ারী, 2018 এর আগে সমাপ্ত চুক্তি অনুসারে ব্যবহারের জন্য স্থানান্তরিত সম্পত্তির একটি তালিকা পরিচালনা করা এবং GHS "ভাড়া" আবেদনের সময়কালে বৈধ;

- অপারেটিং লিজ সম্পদের অবশিষ্ট দরকারী জীবন নির্ধারণ;

- অবজেক্টের অবশিষ্ট দরকারী জীবনের জন্য ইজারা প্রদানের দায়বদ্ধতার পরিমাণ নির্ধারণ করুন (2018 থেকে শুরু করে এবং ইজারা চুক্তির মেয়াদ শেষ না হওয়া পর্যন্ত);

- প্রতিটি বৈধ ইজারা চুক্তির জন্য, ইজারাদারের ইজারা দায়বদ্ধতার জন্য প্রাপ্য হিসাব এবং ইজারা অ্যাকাউন্টিং অবজেক্টের ব্যবহারের অবশিষ্ট সময়ের জন্য ইজারা প্রদানের পরিমাণে সম্পত্তি ব্যবহার করার অধিকার প্রদান থেকে আসন্ন আয়ের প্রতিফলন দেখায়।

এইভাবে, প্রতিটি বৈধ ইজারা চুক্তির জন্য, ইজারাদারকে অবশ্যই আন্তঃ-প্রতিবেদনের সময়কালে লিজ অ্যাকাউন্টিং অবজেক্টের অবশিষ্ট দরকারী জীবনের জন্য লিজ প্রদানের জন্য সম্পত্তি ব্যবহারকারীদের সাথে বন্দোবস্তের পরিমাণে নিম্নলিখিত অ্যাকাউন্টিং এন্ট্রিগুলি তৈরি করতে হবে:

- ডেবিট 205 21 000 "পরিচালনা ইজারা থেকে আয় প্রদানকারীদের সাথে বন্দোবস্ত"

ক্রেডিট 401 30 000 "আগের রিপোর্টিং সময়কালের আর্থিক ফলাফল";

- ডেবিট 401 30 000 "পূর্ববর্তী প্রতিবেদনের সময়কালের আর্থিক ফলাফল"

ক্রেডিট 401 40 121 "অপারেটিং লিজ থেকে বিলম্বিত আয়।"

"1C: পাবলিক ইনস্টিটিউশন অ্যাকাউন্টিং 8" সংস্করণ 2-এ, বিলম্বিত আয়ের নথি (বিভাগ পরিষেবা, কাজ, উত্পাদন - দীর্ঘমেয়াদী চুক্তি, ভাড়া) লিজ অ্যাকাউন্টিং বস্তুর জন্য ইনকামিং ব্যালেন্স প্রবেশ করতে ব্যবহৃত হয়।

প্রতিটি লিজ চুক্তির জন্য, আপনাকে অবশ্যই বিলম্বিত আয়ের নথির একটি পৃথক জমা দিতে হবে।

উদাহরণ 1. একটি বাজেট প্রতিষ্ঠান 01/01/2017 থেকে 12/31/2018 পর্যন্ত একটি লিজ চুক্তির অধীনে সম্পত্তি লিজ দেয়৷ মাসিক ভাড়ার হার 10,000 রুবেল৷ প্রতি মাসে, প্লাস ভ্যাট 18%। প্রথমবার GHS "লিজ" প্রয়োগ করার সময় অপারেটিং লিজ অ্যাকাউন্টিং অবজেক্টের জন্য খোলার ব্যালেন্স লিখতে হবে।

বিলম্বিত আয়ের নথিতে, আপনাকে অবশ্যই ব্যবহারের অবশিষ্ট সময়ের জন্য লিজ অ্যাকাউন্টিং বস্তুর ডেটা প্রবেশ করতে হবে:

- লেনদেনের ধরন লিজ সেট করুন;

- একটি প্রতিপক্ষ (ভাড়াটে) এবং একটি লিজ চুক্তি নির্বাচন করুন;

- KFO এবং KPS অ্যাকাউন্ট 205.21 এবং 401.40 এবং KEK অ্যাকাউন্ট 401.40 - 121 "অপারেটিং লিজ থেকে আয়" নির্দেশ করুন।

সারণী অংশে, কলাম ইজারা প্রদানের চুক্তির অধীনে লাইনের পরিমাণে, আপনাকে লিজ চুক্তি অনুসারে অবশিষ্ট সময়ের জন্য লিজ প্রদানের জন্য গণনার পরিমাণ নির্দেশ করতে হবে। আমাদের উদাহরণে, জানুয়ারী 1, 2018 হিসাবে, লিজ অ্যাকাউন্টিং সম্পদের অবশিষ্ট দরকারী জীবন 12 মাস (পরিমাণ কলামে নির্দেশিত)।

যদি প্রতিষ্ঠানটি ভ্যাট প্রদানকারী হয়, তাহলে মোট পরিমাণ ভ্যাট সহ নির্দেশিত হয়।

ট্যাক্স অ্যাকাউন্টিং বজায় রাখার সময়, আয়করের জন্য ট্যাক্স অ্যাকাউন্টিংয়ে আয় প্রতিফলিত করার জন্য প্যারামিটারগুলি সেট করাও প্রয়োজন।

রাশিয়ান ফেডারেশনের ট্যাক্স কোডের অনুচ্ছেদ 250 এর অনুচ্ছেদ 4 অনুসারে, ভাড়ার জন্য সম্পত্তির ভাড়া (জমি প্লট সহ) থেকে আয়কে অ-অপারেটিং আয় হিসাবে শ্রেণীবদ্ধ করা হয়। প্রোগ্রামে, তারা ট্যাক্স অ্যাকাউন্ট N91.01 "অন্যান্য আয়"-এ প্রতিফলিত হয় ভাড়া দেওয়া বা সাবলিজিং সম্পত্তির ধরন সহ অন্যান্য আয়ের আইটেমগুলির অধীনে

অ্যাকাউন্টিং লেনদেন ট্যাবে, লিজ অ্যাকাউন্টিং অবজেক্টের জন্য ওপেনিং ব্যালেন্স এন্টারিং স্ট্যান্ডার্ড লেনদেন নির্বাচন করুন , KPS অ্যাকাউন্ট 401.30 নির্দেশ করুন এবং নথি পোস্ট করুন।

আন্তঃ-প্রতিবেদন সময়কালে একটি নথি পোস্ট করার সময়, প্রতিফলিত করার জন্য GHS "ভাড়া" এর অনুচ্ছেদ 24 অনুযায়ী এন্ট্রি তৈরি করা হয়:

- অ্যাকাউন্ট 205 21 000 ডেবিট করে লিজ অ্যাকাউন্টিং বস্তুর অবশিষ্ট দরকারী জীবনের জন্য ইজারা প্রদানের জন্য সম্পত্তি ব্যবহারকারীর সাথে নিষ্পত্তি "পরিচালন ইজারা থেকে আয় প্রদানকারীদের সাথে নিষ্পত্তি";

- 401 40 121 অ্যাকাউন্টের ক্রেডিটে লিজ পেমেন্ট থেকে প্রত্যাশিত আয়ের পরিমাণ "অপারেটিং লিজ থেকে বিলম্বিত আয়"।

উপরন্তু, ভবিষ্যতের মেয়াদের আয় বন্ধ করার জন্য তথ্য রেজিস্টারের পরামিতিগুলিতে, ভবিষ্যতের সময়কালের আয় বন্ধ করার সময়কাল এবং অ্যাকাউন্টিং এবং ট্যাক্স অ্যাকাউন্টিংয়ে বর্তমান সময়ের আয় প্রতিফলিত করার পদ্ধতি সম্পর্কে তথ্য সংরক্ষণ করা হয়।

ভবিষ্যতের সময়ের জন্য আয়ের নথি থেকে, আমরা একটি অ্যাকাউন্টিং সার্টিফিকেট (f. 0504833) তৈরি করি।

পরবর্তীকালে, জানুয়ারী 2018 থেকে শুরু করে, স্ট্যান্ডার্ডের অনুচ্ছেদ 25 অনুসারে সম্পদ ব্যবহারের সময়কালে, সম্পদ ব্যবহারের অধিকার প্রদানের আয়কে বর্তমান আর্থিক বছরের আয় হিসাবে সম্পত্তি থেকে আয়ের অংশ হিসাবে স্বীকৃত হয়। ভাড়া অ্যাকাউন্টিং অবজেক্টের ব্যবহারের সময়কালে সম্পত্তি বা সমানভাবে (মাসিক) ব্যবহারের অধিকার প্রদান থেকে বা ইজারা (সম্পত্তি ইজারা) চুক্তিতে প্রতিষ্ঠিত ভাড়া পরিশোধের সময়সূচী অনুসারে ভবিষ্যতের আয়ের একযোগে হ্রাস। প্রোগ্রাম "1C: পাবলিক ইনস্টিটিউশন অ্যাকাউন্টিং 8" সংস্করণ 2, সংশ্লিষ্ট অ্যাকাউন্টিং রেকর্ডগুলি প্রক্রিয়া সম্পর্কিত তথ্যের উপর ভিত্তি করে ভবিষ্যতের আয়ের (পরিষেবা, কাজ, উত্পাদন - দীর্ঘমেয়াদী চুক্তি, ভাড়া) নথিপত্র দ্বারা গঠিত হয়। প্রাসঙ্গিক চুক্তির অধীনে ভবিষ্যত আয় বন্ধ করার জন্য রেজিস্টার প্যারামিটার থেকে অ্যাকাউন্টিং এবং ট্যাক্স অ্যাকাউন্টিংয়ে বর্তমান সময়ের আয় প্রতিফলিত করার জন্য।

পদ্ধতিগত নির্দেশাবলী অনুসারে, প্রত্যাশিত আয়ের পরিমাণের সাথে KOSGU 121 অনুসারে 2018-এর জন্য বাজেট রাজস্ব (আর্থিক এবং অর্থনৈতিক কার্যকলাপ পরিকল্পনা অনুসারে আয়) এবং পরিকল্পনার সময়কালের জন্য পূর্বাভাস সূচকগুলির সমন্বয় করাও প্রয়োজন। ভাড়া পরিশোধ থেকে অ্যাকাউন্ট 0 401 40 121 এ প্রতিফলিত হয়, এবং, যদি প্রয়োজন হয়, তাদের স্পষ্ট করুন।

"1C: পাবলিক ইনস্টিটিউশন অ্যাকাউন্টিং 8" প্রোগ্রামে অগ্রাধিকারমূলক শর্তে অপারেটিং লিজ অবজেক্টের জন্য খোলার ব্যালেন্স গঠন

বিলম্বিত আয়ের নথিতে (বিভাগ পরিষেবা, কাজ, উত্পাদন - দীর্ঘমেয়াদী চুক্তি, ইজারা) অগ্রাধিকারমূলক শর্তে অপারেটিং ইজারা বস্তুর জন্য ব্যালেন্স প্রবেশ করতে, প্রথমে আপনাকে উপযুক্ত অপারেশন প্রকার নির্বাচন করা উচিত:

- পছন্দের শর্তে ইজারা;

- বিনামূল্যে ব্যবহারের জন্য স্থানান্তর.

একটি শর্তসাপেক্ষ উদাহরণ ব্যবহার করে একটি নথি পূরণ করার পদ্ধতিটি দেখুন।

উদাহরণ 2. বাজেট প্রতিষ্ঠানটি 01/01/2017 থেকে 12/31/2018 সময়ের জন্য একটি বিনামূল্যে ব্যবহারের চুক্তির অধীনে সম্পত্তি হস্তান্তর করেছে৷ যদি সম্পত্তিটি বাণিজ্যিক (বাজার) শর্তে ব্যবহার করার অধিকার দেওয়া হয়, তাহলে মাসিক ভাড়ার হার হবে 10,000 রুবেল প্রতি মাসে, প্লাস ভ্যাট 18%। ইজারা প্রদানের ন্যায্য মূল্যে প্রথমবার GHS ইজারা প্রয়োগ করার সময় অপারেটিং লিজ অ্যাকাউন্টিং আইটেমগুলির জন্য খোলার ব্যালেন্স লিখতে হবে।

নথিতে আপনাকে অবশ্যই ব্যবহারের অবশিষ্ট সময়ের জন্য লিজ অ্যাকাউন্টিং বস্তুর ডেটা প্রবেশ করতে হবে:

- তারিখ নির্ধারণ করুন 12/31/2017 এবং আন্তঃ-রিপোর্টিং পিরিয়ড পতাকায় প্রতিফলিত করুন;

- বিনামূল্যে ব্যবহারের জন্য অপারেশন ট্রান্সফারের ধরন সেট করুন;

- একটি প্রতিপক্ষ নির্বাচন করুন - সম্পত্তির প্রাপক এবং বিনামূল্যে ব্যবহারের জন্য একটি চুক্তি;

- KFO, KPS অ্যাকাউন্ট 205.21 এবং 401.40 এবং KEK অ্যাকাউন্ট 401.40 - 121 "অপারেটিং লিজ থেকে আয়" নির্দেশ করে।

সারণী অংশে, লিজ পেমেন্ট কলামের ন্যায্য মূল্য লাইনে, আপনাকে সম্পত্তির ব্যবহারের অবশিষ্ট সময়ের জন্য ইজারা প্রদানের জন্য গণনার পরিমাণ নির্দেশ করতে হবে “যেন বাণিজ্যিক (বাজারে) ব্যবহারের অধিকার দেওয়া হয়েছে। শর্তাবলী" (GHS "ভাড়া" এর ধারা 26)। হারানো লাভের জন্য বিলম্বিত ব্যয়ের পরিমাণ স্বয়ংক্রিয়ভাবে গণনা করা হয়। আমাদের উদাহরণে, জানুয়ারী 1, 2018 হিসাবে, লিজ অ্যাকাউন্টিং সম্পদের অবশিষ্ট দরকারী জীবন 12 মাস (পরিমাণ কলামে নির্দেশিত)।

ইনকাম অ্যাকাউন্টিং পদ্ধতি ট্যাবে, আপনার অ্যাকাউন্ট 401.40 থেকে ভবিষ্যতের আয় লেখার জন্য প্যারামিটার সেট করা উচিত:

- আয় শনাক্ত করার পদ্ধতি হল "মাস দ্বারা", "ক্যালেন্ডারের দিন অনুসারে" বা "একটি বিশেষ ক্রমে" (আরো বিশদ বিবরণের জন্য, নথির রেফারেন্স দেখুন);

- বর্তমান সময়ের (401.10) আর্থিক ফলাফলের অ্যাকাউন্টে আয় বন্ধ করার সময়সীমা। আমাদের উদাহরণে, ভাড়াটে দ্বারা ইজারা দেওয়া বস্তুর ব্যবহারের অবশিষ্ট সময়কাল 01/01/2018 থেকে 12/31/2018 পর্যন্ত;

- অ্যাকাউন্টিংয়ে বর্তমান সময়ের জন্য আয় অ্যাকাউন্টিং হিসাব এবং বিশ্লেষণ (401.10)।

অ্যাকাউন্টিং লেনদেন ট্যাবে, আপনার উচিত

- একটি আদর্শ লেনদেন নির্বাচন করুন লিজ অ্যাকাউন্টিং বস্তুর জন্য খোলার ব্যালেন্স প্রবেশ করান ,

- KPS অ্যাকাউন্ট 401.30 নির্দেশ করুন;

- KPS এবং KEC অ্যাকাউন্ট 401.50 নির্দেশ করুন;

হারানো লাভের জন্য বিলম্বিত ব্যয়গুলি অ্যাকাউন্ট 401.50 "বিলম্বিত ব্যয়" পূর্বনির্ধারিত আইটেম "অগ্রাধিকার শর্তে লিজ চুক্তির অধীনে হারানো লাভ" (বিলম্বিত ব্যয়ের উপকন্টো মান) এর অধীনে হিসাব করা হয়। অ্যাকাউন্ট (401.20) এবং বর্তমান সময়ের হারানো লাভের জন্য ব্যয়ের হিসাব বিশ্লেষণ নির্দিষ্ট পূর্বনির্ধারিত ডিরেক্টরি উপাদান বিলম্বিত ব্যয়ে প্রতিষ্ঠিত হয়।

আন্তঃ-প্রতিবেদন সময়কালে একটি নথি পোস্ট করার সময়, প্রতিফলিত করার জন্য GHS "ভাড়া" এর ধারা 29.1 অনুযায়ী অ্যাকাউন্টিং রেকর্ড তৈরি করা হয়:

- অ্যাকাউন্ট 0 401 40 121 "অপারেটিং ইজারা থেকে বিলম্বিত আয়" এর ক্রেডিট এর উপর একটি সম্পদ ব্যবহার করার অধিকার প্রদান থেকে বিলম্বিত আয়ের পরিমাণ;

- অ্যাকাউন্ট 0 401 50 000 "বিলম্বিত খরচ" ডেবিটে সম্পদ ব্যবহারের অধিকার প্রদান থেকে হারানো লাভের জন্য বিলম্বিত ব্যয়ের পরিমাণ।

ভবিষ্যতের সময়ের জন্য আয়ের নথি থেকে, আপনাকে একটি অ্যাকাউন্টিং সার্টিফিকেট (f. 0504833) তৈরি করতে হবে।

পরবর্তীকালে, জানুয়ারী 2018 থেকে শুরু করে, স্ট্যান্ডার্ডের 29.2 ধারা অনুসারে সম্পদ ব্যবহারের সময়কালে, সম্পদ ব্যবহারের অধিকার প্রদান থেকে বিলম্বিত আয়, সেইসাথে ব্যবহার করার অধিকার মঞ্জুর করা থেকে হারিয়ে যাওয়া লাভের জন্য বিলম্বিত ব্যয়। সম্পদ, অ্যাকাউন্টিং সত্তা (সম্পত্তি আয়, অনাকাঙ্ক্ষিত স্থানান্তরের জন্য ব্যয়) অ্যাকাউন্টের কার্য চার্টের সংশ্লিষ্ট বিশ্লেষণাত্মক অ্যাকাউন্টিং অ্যাকাউন্টগুলিতে বিচ্ছিন্নতার সাথে বর্তমান সময়ের আর্থিক ফলাফলে সমানভাবে (মাসিক) প্রয়োগ করা হয়।

প্রোগ্রাম "1C: পাবলিক ইনস্টিটিউশন অ্যাকাউন্টিং 8" সংস্করণ 2, সংশ্লিষ্ট অ্যাকাউন্টিং রেকর্ডগুলি প্রক্রিয়া সম্পর্কিত তথ্যের উপর ভিত্তি করে ভবিষ্যতের আয়ের (পরিষেবা, কাজ, উত্পাদন - দীর্ঘমেয়াদী চুক্তি, ভাড়া) নথিপত্র দ্বারা গঠিত হয়। প্রাসঙ্গিক চুক্তির অধীনে ভবিষ্যত আয় বন্ধ করার জন্য রেজিস্টার প্যারামিটার থেকে অ্যাকাউন্টিং এবং ট্যাক্স অ্যাকাউন্টিংয়ে বর্তমান সময়ের আয় প্রতিফলিত করার জন্য।

প্রস্তাবিত উপাদানটি বর্ণনা করে যে কীভাবে বছরের শেষে অ্যাকাউন্টগুলি সঠিকভাবে বন্ধ করতে হয়, কীভাবে আর্থিক ফলাফল তৈরি করতে হয় এবং প্রতিষ্ঠানের বার্ষিক ব্যালেন্স শীটে প্রতিফলিত করতে এবং কীভাবে আর্থিক ফলাফল বিশ্লেষণ করতে হয়।

রিপোর্টিং বছরের শেষে, প্রতিষ্ঠানের অ্যাকাউন্টিং বিভাগ অবশ্যই:

- একটি ইনভেন্টরি চালান (6 ডিসেম্বর, 2011-এর ফেডারেল আইনের ধারা 11 নং 402-FZ (যেমন 28 ডিসেম্বর, 2013-এ সংশোধিত) "অন অ্যাকাউন্টিং", ক্লজ 20 এর জন্য অ্যাকাউন্টগুলির ইউনিফাইড চার্ট প্রয়োগের জন্য নির্দেশাবলীর 20 সরকারী কর্তৃপক্ষ (রাষ্ট্রীয় সংস্থা), স্থানীয় সরকার সংস্থা, রাষ্ট্রীয় অতিরিক্ত বাজেটের তহবিলের ব্যবস্থাপনা সংস্থা, বিজ্ঞানের রাষ্ট্রীয় একাডেমি, রাষ্ট্রীয় (পৌরসভা) প্রতিষ্ঠান, রাশিয়ার অর্থ মন্ত্রণালয়ের 1 ডিসেম্বর, 2010 তারিখের আদেশ দ্বারা অনুমোদিত নং 157n ( 12 অক্টোবর, 2012-এ সংশোধিত হিসাবে; অতঃপর নির্দেশ নং 157n হিসাবে উল্লেখ করা হয়েছে;

- চলতি আর্থিক বছরের হিসাব বন্ধ করুন;

- আর্থিক ফলাফল নির্ধারণ করুন।

প্রতিষ্ঠানটি বিশ্লেষণাত্মক অ্যাকাউন্টে আর্থিক ফলাফল রেকর্ড করে 401.00 "একটি অর্থনৈতিক সত্তার আর্থিক ফলাফল।" অ্যাকাউন্টটি প্রতিষ্ঠানের আর্থিক ক্রিয়াকলাপের ফলাফলের পাশাপাশি রাশিয়ান ফেডারেশনের বাজেট সিস্টেমের অনুরূপ বাজেট বাস্তবায়নের ফলাফলের উপর ভিত্তি করে একটি পাবলিক আইনি সত্তার আর্থিক ফলাফল প্রতিফলিত করার উদ্দেশ্যে করা হয়েছে, অনুমান (আর্থিক এবং অর্থনৈতিক কার্যকলাপ পরিকল্পনা) একটি বাজেট প্রতিষ্ঠানের, বর্তমান আর্থিক বছরের জন্য একটি স্বায়ত্তশাসিত প্রতিষ্ঠান এবং বিগত আর্থিক সময়ের জন্য (নির্দেশ নং 157n এর ধারা 293)।

বর্তমান আর্থিক বছরের হিসাব বন্ধ করার আগে, ট্যাক্স এবং ফিগুলির জন্য সমস্ত অর্থ প্রদানের পাশাপাশি দেনাদার এবং পাওনাদারদের সাথে নিষ্পত্তি করা প্রয়োজন।

বছরের শেষে, আপনাকে কার্যকলাপের ধরন (আর্থিক সহায়তার প্রকার) দ্বারা অ্যাকাউন্টগুলি বন্ধ করতে হবে, প্রতিবেদনের সময়কালের আয় এবং ব্যয় প্রতিফলিত করে। আমাদের ক্ষেত্রে, এটি কেএফও 4 (সরকারি কাজ বাস্তবায়নের জন্য ভর্তুকি প্রাপ্তির মাধ্যমে) এবং কেএফও 2-এর উদ্যোক্তা ধরনের কার্যকলাপের (আইনি সত্তা এবং ব্যক্তিদের অর্থপ্রদানের ভিত্তিতে পরিষেবা প্রদান) এর বাজেটের প্রকারের কার্যকলাপ।

এই ক্ষেত্রে, অ্যাকাউন্ট 401.20 “বর্তমান আর্থিক বছরের ব্যয়” এবং অ্যাকাউন্ট 401.10 “চলতি আর্থিক বছরের আয়” এর সংশ্লিষ্ট অ্যাকাউন্টে বছরের শেষে গঠিত ব্যালেন্স 401.30 “অতীতের আর্থিক ফলাফল” অ্যাকাউন্টে লিখিত হয় রিপোর্টিং পিরিয়ড" (নির্দেশ নং 157n এর ধারা 297, 300)।

প্রাথমিক অ্যাকাউন্টিং নথিগুলির ফর্মগুলি ব্যবহার করার জন্য পদ্ধতিগত নির্দেশিকা অনুসারে অ্যাকাউন্টগুলি বন্ধ করা এবং সরকারী কর্তৃপক্ষ (রাষ্ট্র সংস্থা), স্থানীয় সরকার সংস্থাগুলি, রাজ্যের অতিরিক্ত বাজেটের তহবিলের ব্যবস্থাপনা সংস্থাগুলি, বিজ্ঞানের রাজ্য একাডেমিগুলি, রাষ্ট্র দ্বারা অ্যাকাউন্টিং রেজিস্টার গঠন (পৌরসভা) প্রতিষ্ঠান, রাশিয়ার অর্থ মন্ত্রণালয়ের 15.12 তারিখের আদেশ দ্বারা অনুমোদিত। 2010 নং 173n (এর পরে নির্দেশিকা হিসাবে উল্লেখ করা হয়েছে), শংসাপত্রে প্রতিফলিত হয়েছে (f. 0504833)।

আয় এবং ব্যয় অ্যাকাউন্ট বন্ধ করার জন্য অ্যাকাউন্টিং (বাজেট) অ্যাকাউন্টিং অপারেশনগুলিতে প্রতিফলিত করার পদ্ধতিটি রাষ্ট্রের (পৌরসভা বা ফেডারেল) প্রতিষ্ঠানের ধরণের উপর নির্ভর করে।

হিসাববিজ্ঞানে সরকারী প্রতিষ্ঠান 401.20 অ্যাকাউন্ট বন্ধ করা নিম্নলিখিত এন্ট্রি দ্বারা প্রতিফলিত হয়:

অ্যাকাউন্টের ডেবিট GKBK 0.401.30.000 অ্যাকাউন্টের ক্রেডিট KRB 0.401.20 (KOSGU-এর প্রেক্ষাপটে) - আর্থিক ফলাফলে খরচের লিখন প্রতিফলিত হয়।

401.10 অ্যাকাউন্ট বন্ধ করা পোস্টিং দ্বারা প্রতিফলিত হয়:

KDB (KIF) অ্যাকাউন্টের ডেবিট 0.401.10 (KOSGU এর প্রেক্ষাপটে) GKBK অ্যাকাউন্টের ক্রেডিট 0.401.30.000 - আয়ের আর্থিক ফলাফলের জন্য একটি রাইট-অফ প্রতিফলিত হয়।

নির্দেশ নং 157n অনুসারে, নিম্নলিখিতগুলি অ্যাকাউন্ট 401.00 "একটি অর্থনৈতিক সত্তার আর্থিক ফলাফল" এ প্রতিফলিত হয়েছে:

- "চলতি আর্থিক বছরের আয়" - অ্যাকাউন্ট 0.401.10.000;

- "চলতি আর্থিক বছরের ব্যয়" - অ্যাকাউন্ট 0.401.20.000;

- "আগের রিপোর্টিং সময়কালের আর্থিক ফলাফল" - অ্যাকাউন্ট 0.401.30.000।

বাজেটের প্রতিষ্ঠান - বাজেটের তহবিলের প্রাপক, আয় এবং ব্যয় অ্যাকাউন্ট বন্ধ করার ক্রিয়াকলাপগুলি রাষ্ট্রীয় মালিকানাধীন প্রতিষ্ঠানগুলির জন্য প্রতিষ্ঠিত পদ্ধতিতে প্রতিফলিত হয়। শিল্পের অনুচ্ছেদ 1 অনুসারে বাজেট থেকে ভর্তুকি গ্রহণকারী একটি বাজেট সংস্থার অ্যাকাউন্টিংয়ে। রাশিয়ান ফেডারেশনের বাজেট কোডের 78.1, এই লেনদেনগুলি নিম্নরূপ প্রতিফলিত হয়:

- একটি 401.20 অ্যাকাউন্ট বন্ধ করা:

ডেবিট অ্যাকাউন্ট 0.401.30.000 ক্রেডিট অ্যাকাউন্ট 0.401.20 (KOSGU এর প্রেক্ষাপটে) - আর্থিক ফলাফলে খরচের রাইট-অফ প্রতিফলিত করে (শংসাপত্র f. 0504833 ভিত্তিক);

- ক্লোজিং অ্যাকাউন্ট 0.401.10 (KOSGU এর প্রেক্ষাপটে) ক্রেডিট 0.401.30.000 - আর্থিক ফলাফলে (শংসাপত্র ফর্ম 0504833 ভিত্তিক) আয়ের একটি রাইট-অফ প্রতিফলিত হয়।

হিসাববিজ্ঞানে স্বায়ত্তশাসিতপ্রতিষ্ঠান নিম্নলিখিত পোস্টিং ব্যবহার করে:

- একটি 401.20 অ্যাকাউন্ট বন্ধ করতে:

ডেবিট অ্যাকাউন্ট 0.401.30.000 ক্রেডিট অ্যাকাউন্ট 0.401.20 (ডিসপোজাল টাইপ কোডের পরিপ্রেক্ষিতে) - আর্থিক ফলাফলে খরচের রাইট-অফ প্রতিফলিত করে (শংসাপত্র f. 0504833 ভিত্তিক);

- একটি 401.10 অ্যাকাউন্ট বন্ধ করতে:

0.401.10 অ্যাকাউন্টের ডেবিট (প্রাপ্তির প্রকারের কোডের পরিপ্রেক্ষিতে) অ্যাকাউন্ট 0.401.30.000-এর ক্রেডিট - আর্থিক ফলাফলে আয়ের রাইট-অফ প্রতিফলিত হয় (শংসাপত্র f. 0504833-এর উপর ভিত্তি করে)।

অ্যাকাউন্ট নম্বরের 24-26 সংখ্যায়, নিষ্পত্তির (রসিদ) প্রকারের কোডটি নির্দেশিত হয়, স্বায়ত্তশাসিত প্রতিষ্ঠানের আর্থিক ও অর্থনৈতিক কর্মকাণ্ডের পরিকল্পনা দ্বারা অনুমোদিত ডেটা কাঠামোর সাথে সম্পর্কিত (নির্দেশের ধারা 3, 184) স্বায়ত্তশাসিত প্রতিষ্ঠানের অ্যাকাউন্টিং এর চার্টের আবেদন, রাশিয়ার অর্থ মন্ত্রণালয়ের 23 অক্টোবর তারিখের আদেশ দ্বারা অনুমোদিত।

বছরের শেষে হিসাব বন্ধ করার উদাহরণ দেখা যাক।

উদাহরণ 1

বছরের জন্য প্রতিষ্ঠানের আয়ের পরিমাণ ছিল 1,000,000 রুবেল, খরচ - 500,000 রুবেল। এছাড়াও, 100,000 রুবেল পরিমাণে লাভ থেকে বছরে ব্যয় করা হয়েছিল। বছরে, আয়করের জন্য অগ্রিম অর্থপ্রদানের পরিমাণ ছিল 80,000 রুবি।

এক বছরের মধ্যেনিম্নলিখিত অ্যাকাউন্টিং এন্ট্রি করা হয়:

ডেবিট অ্যাকাউন্ট KDB.2.205.31.560 ক্রেডিট অ্যাকাউন্ট KDB.2.401.10.130 - 1,000,000 রুবেল পরিমাণে প্রদান করা পরিষেবাগুলির জন্য উপার্জিত আয়;

ডেবিট অ্যাকাউন্ট KRB.2.109.61.200 ক্রেডিট অ্যাকাউন্ট KRB.2.302.00.730 - পরিষেবার বিধানের সাথে যুক্ত খরচ 500,000 রুবেল পরিমাণে প্রতিফলিত হয়;

ডেবিট অ্যাকাউন্ট KDB.2.401.10.130 ক্রেডিট অ্যাকাউন্ট KRB.2.109.61.200 - 500,000 রুবেল পরিমাণে প্রদত্ত পরিষেবাগুলির প্রকৃত খরচ গঠনের জন্য ব্যয়গুলি লিখিত করা হয়েছিল;

ডেবিট অ্যাকাউন্ট KRB.2.401.20.290 ক্রেডিট অ্যাকাউন্ট KRB 2.302.91.730 - 100,000 রুবেল পরিমাণে লাভ থেকে খরচ করা হয়েছে;

ডেবিট অ্যাকাউন্ট KDB.2.401.10.130 ক্রেডিট অ্যাকাউন্ট KDB.2.303.03.730 - RUB 80,000 পরিমাণে আয়করের জন্য অগ্রিম অর্থ প্রদান করা হয়েছে।

বছরের শেষেপোস্টিং করা হয়:

ডেবিট অ্যাকাউন্ট KDB.2.401.10.130 ক্রেডিট অ্যাকাউন্ট KDB.2.303.03.730 - 20,000 রুবেল। ((RUB 1,000,000 - RUB 500,000) × 20% - RUB 80,000) - আয়কর চার্জ করা হয়েছে;

ডেবিট অ্যাকাউন্ট KDB.2.401.10.130 ক্রেডিট অ্যাকাউন্ট GKBK.2.401.30.000 - 400,000 ঘষা। (RUB 1,000,000 - RUB 500,000 - (RUB 80,000 + RUB 20,000)) — অ্যাকাউন্ট বন্ধ 2.401.10.130;

ডেবিট অ্যাকাউন্ট GKBK.2.401.30.000 ক্রেডিট অ্যাকাউন্ট KRB.2.401.20.290 - 100,000 ঘষা। - অ্যাকাউন্ট বন্ধ 2.401.20.290.

___________________

হিসাব 304.04 "অভ্যন্তরীণ বিভাগীয় বন্দোবস্ত" (সম্পন্ন বন্দোবস্তের পরিপ্রেক্ষিতে) চলতি আর্থিক বছরের জন্য সংগৃহীত সূচকগুলি বছরের শেষে অ্যাকাউন্ট 401.30 এ লেখা হয় (নির্দেশ নং 157n এর 300, নির্দেশ নং 172 এর ধারা। 183n)।

বিঃদ্রঃ!

বাজেট তহবিলের প্রাপকদের, বছরের শেষে অব্যবহৃত তহবিল থাকলে, এই তহবিলগুলিকে অবশ্যই প্রধান ব্যবস্থাপকের (ম্যানেজার) কাছে স্থানান্তর করতে হবে।

4.304.04.000 অ্যাকাউন্ট বন্ধ করার এবং বাজেট তহবিলের প্রধান পরিচালকের কাছে অব্যয়িত তহবিলের ব্যালেন্স স্থানান্তরের একটি উদাহরণ বিবেচনা করা যাক।

উদাহরণ 2

বছরে, প্রতিষ্ঠানটি ইউটিলিটিগুলির জন্য অর্থ প্রদানের জন্য প্রধান ব্যবস্থাপকের কাছ থেকে 300,000 রুবেল পেয়েছে। সারা বছর ধরে, আমরা ইউটিলিটি বিলের জন্য 280,000 রুবেল ব্যয় করেছি।

এক বছরের মধ্যেহিসাবরক্ষক অ্যাকাউন্টে নিম্নলিখিত এন্ট্রি করে:

ডেবিট অ্যাকাউন্ট KIF.4.201.11.510 ক্রেডিট অ্যাকাউন্ট KRB.4.304.04.223 - RUB 300,000। - ইউটিলিটিগুলির জন্য অর্থ প্রদানের জন্য অর্থ প্রাপ্ত হয়েছে;

অফ-ব্যালেন্স শীট অ্যাকাউন্টের ডেবিট 17 (ব্যয়ের জন্য বাজেটের শ্রেণিবিন্যাস কোড) - 300,000 রুবেল। - প্রতিষ্ঠানের অ্যাকাউন্টে তহবিলের প্রাপ্তি প্রতিফলিত হয়;

ডেবিট অ্যাকাউন্ট KRB.4.401.20.223 ক্রেডিট অ্যাকাউন্ট KRB.4.302.23.730 - RUB 280,000। - ইউটিলিটি খরচ সংগৃহীত;

ডেবিট অ্যাকাউন্ট KRB.4.302.23.830 ক্রেডিট অ্যাকাউন্ট KIF.4.201.11.610 - 280,000 রুবেল। - সমাপ্ত চুক্তি অনুযায়ী ইউটিলিটিগুলি প্রদান করা হয়েছে;

অফ-ব্যালেন্স শীট অ্যাকাউন্টে ক্রেডিট 18 (ব্যয়ের জন্য বাজেটের শ্রেণিবিন্যাস কোড) - 280,000 রুবেল। - প্রতিষ্ঠানের অ্যাকাউন্ট থেকে তহবিল উত্তোলন প্রতিফলিত হয়।

বছরের শেষেনিম্নলিখিত এন্ট্রি অ্যাকাউন্টিং রেকর্ড করা হয়:

ডেবিট KRB.4.304.04.223 ক্রেডিট অ্যাকাউন্ট KIF.4.201.11.610 - 20,000 রুবেল। - অব্যবহৃত তহবিলের পরিমাণ তালিকাভুক্ত করা হয়েছে;

অ্যাকাউন্ট ক্রেডিট 18 (ব্যয়ের জন্য বাজেটের শ্রেণিবিন্যাস কোড) - 20,000 রুবেল। - প্রতিষ্ঠানের অ্যাকাউন্ট থেকে তহবিল উত্তোলন প্রতিফলিত হয়;