Сметка 401.40 в бюджетна институция. Какво е включено в приходите за бъдещи периоди? Връщане на неизползвани остатъци от субсидии

Сметкоплановете за бюджетни, автономни институции предвиждат сметка 401 40 „Приходи за бъдещи периоди“. Има ограничена употреба сред счетоводителите, не на последно място поради оскъдното описание в инструкциите. Нека да разберем какво икономическо значение е присъщо на понятието „отложен доход“ и какви транзакции могат да бъдат отразени в съответната сметка.

Какво се прилага

Доходът е обект на счетоводно отчитане на основание клауза 5 на чл. 5 от Федералния закон от 6 декември 2011 г. № 402-FZ. В същото време инструкциите за счетоводство в институциите не съдържат ясна дефиниция на понятието „доход“.

От буквалния прочит на параграф 3 от Инструкция № 157n следва, че приходите и разходите на държавните (общинските) институции са финансовият резултат от промените в състоянието на активите и пасивите.

Това тълкуване е в съответствие с определението за доход в МСФО (МСС 18 „Приходи“), според което доходът е икономическа изгода през определен отчетен период под формата на увеличение на активите на организацията или намаление на пасивите.

В същото време концепцията за „отложен доход“, използвана в руските счетоводни стандарти, отсъства в МСФО. Вероятно като част от мерките за реформиране на руската счетоводна система в съответствие с МСФО ще бъдат направени промени в Инструкция № 157n и други регулаторни правни актове, установяващи процедурата за счетоводство и отчитане в държавни (общински) институции.

Един от принципите на счетоводството и отчитането е принципът на кореспонденцията, т.е. всички приходи и свързаните с тях разходи трябва да бъдат отразени във финансовите отчети в периода, в който са възникнали.

Съгласно параграф 301 от Инструкция № 157n доходът, натрупан (получен) през отчетния период, но отнасящ се до следващите отчетни периоди, е доход от бъдещи периоди.

Ето примери за такъв доход:

- приходи, начислени за отделни етапи от работа и услуги, изпълнени и доставени на клиенти, които не са свързани с приходите от текущия отчетен период;

- доходи, получени от животновъдни продукти (приплоди, наддаване на тегло, растеж на животните) и селско стопанство;

- приходи от месечни, тримесечни, годишни абонаменти;

- други подобни доходи.

Когато класифицирате бъдещите доходи, е много важно да ги разграничите от сумите на получените предплащания (авансови плащания), плащания за предстоящо изпълнение на работа (предоставяне на услуги). Ако условията на договора бъдат променени или прекратени, предплащането (авансово плащане) се възстановява частично или изцяло на клиента (купувача). Но бъдещият доход е доход, който с голяма степен на вероятност няма да бъде върнат.

Следователно други подобни доходи могат да включват, например, доходи от предоставяне на неизключителни права върху нематериални активи, ако плащането е получено еднократно.

Счетоводна процедура

За отчитане на бъдещи приходи е предназначена сметката със същото име 401 40 (клауза 301 от Инструкция № 157n). По кредита на тази сметка се отразяват сумите на приходите, отнасящи се за бъдещи отчетни периоди, а по дебита - сумата на приходите, кредитирани по съответните сметки за приходите на текущата финансова година в началото на периода, за който се отнасят тези приходи.

Клауза 157 от Инструкция № 174n и клауза 185 от Инструкция № 183n съответно за бюджетни и автономни институции предвиждат използването на аналитични сметки:

- 0 401 40 130 „Бъдещи приходи от предоставяне на платени услуги”;

- 0 401 40 180 „Други приходи за бъдещи периоди”.

Счетоводни записи за сметка 401 40 са създадени за бюджетни институции - клауза 158 от Инструкция № 174n, за автономни - клауза 186 от Инструкция № 183n.

Пример

Бюджетна образователна институция, като част от дейността си за генериране на приходи, сключи споразумение с клиента за извършване на изследователска работа (R&D) в размер на 1 500 000 рубли. Работата ще се извърши на два етапа:

- I етап – от 01.07.2014 г. до 01.12.2014 г. Цената на работата е 1 000 000 рубли;

- II етап – от 02.12.2014 г. до 31.05.2015 г. Цената на работата е 500 000 рубли.

Договорът предвижда изчисления за отделните етапи на работа. Прехвърлянето на резултатите от изследването се извършва след завършване на всички етапи.

В счетоводството на институцията тази операция се отразява в следната кореспонденция:

- приходи са начислени в съответствие с договора и документите за сетълмент за първия етап от работата, завършен и предаден на клиента (декември 2014 г.), 1 000 000 рубли.

Дебит 2 205 31 560 Кредит 2 401 40 130; - Платено от клиента за етап I на работа (декември 2014 г.), 1 000 000 рубли.

Дебит 2 201 11 510 Кредит 2 205 31 660,

в същото време разписката се записва в задбалансова сметка 17 (код 130 KOSGU); - приходите за текущия период са отразени в размера на договорната стойност на резултатите от изследването, доставени и приети от клиента (юни 2015 г.), 1 000 000 рубли.

Дебит 2 401 40 130 Кредит 2 401 10 130; - приходи са начислени в съответствие с договора и документите за сетълмент за етап II на завършена работа и предадена на клиента (юни 2015 г.), 500 000 рубли.

Дебит 2 205 31 560 Кредит 2 401 10 130.

Аналитичното отчитане на бъдещите приходи се извършва в съответствие с видовете приходи (постъпления), предвидени в плана за финансово-икономическа дейност на институцията, в контекста на договори и споразумения. При разработването на счетоводна политика институцията има право да предостави допълнителни условия за аналитично отчитане на бъдещи приходи, като вземе предвид спецификата на своята дейност. Тези условия могат да бъдат в съответствие с изискванията на данъчното законодателство, например параграф 2 на чл. 271 Данъчен кодекс на Руската федерация.

Перспективи за реформа

В момента сметка 401 40 се използва главно с код 130 KOSGU в рамките на дейностите, генериращи доходи, като правило, в случаите, когато се сключват договори за дълъг период, надвишаващ една финансова година, с поетапно предаване на резултатите от работата. Въпреки това, както видяхме, такова ограничение за използването на този акаунт не е установено от закона.

Освен това руското министерство на финансите планира да разшири функционалната цел на сметката. Очаква се в бъдеще да се използва за отразяване на следните транзакции:

- 0 401 40 172 – продажба на имот, ако договорът предвижда разсрочено плащане при условията на прехвърляне на собствеността върху обекта след приключване на разплащанията. При водене на счетоводство по метода на начисляване в периода от момента на сключване на договора за покупко-продажба до прекратяване на правото на оперативно управление, приходите от продажба на имущество се отразяват в подсметка 0 401 40 172;

- 0 401 40 180 – получаване на средства по споразумения за предоставяне на субсидии през следващата финансова година (години, следващи отчетната година), включително за други цели, по споразумения за предоставяне на безвъзмездни средства, по други споразумения. Ако споразумението е сключено за няколко години, тогава приходите по него трябва да бъдат отразени в сметка 0 401 40 180. Те ще бъдат признати като приходи от текущия финансов период съгласно графика за плащане.

В писмото на Министерството на финансите на Русия № 02-07-007/57698, Министерството на финансите на Русия № 42-7.4-05/2.3-870 от 26 декември 2013 г., възможността за отразяване на изброените транзакции по сметка 401 40 под кодове 172, 180 КОСГУ е допуснат препоръчително. В бъдеще се планира тези промени да бъдат направени в инструкциите за счетоводство и отчетност.

10 октомври

При поддържане на счетоводна документация на държавни и общински институции счетоводителите трябва да обърнат внимание на някои разяснения на Министерството на финансите на Русия в правилата и процедурите за прилагане на счетоводни сметки, въведени с новата редакция на Заповедта на Министерството на финансите на Русия Федерация от 29 август 2014 г. № 89n в Инструкциите за счетоводство на институциите, одобрени със Заповед на Министерството на финансите на Руската федерация от 01.12.2010 г. № 157n.

Сметка 101 00 „Дълготрайни активи”- в момента в дебита на сметка 101 00 всички материални активи подлежат на счетоводно отчитане като дълготрайни активи:

- предназначени за многократна или постоянна употреба с право на оперативно управление по време на дейността на институцията при извършване на работа или предоставяне на услуги ( използвани в експлоатация);

- за упражняване на държавни правомощия (функции) или за нуждите на управлението на институцията;

- институции, които са в резерв въз основа на съответните организационни и административни документи на упълномощения орган на основателя;

- предадени за съхранение за срок над 3 месеца със заповед на ръководството на институцията;

- прехвърлени на реставрационни работи (реконструкция, модернизация, доизграждане и допълнително оборудване) по заповед на ръководството на институцията (висшестоящия орган) за период от повече от 12 месеца;

- под наем, безплатно ползване и доверително управление въз основа на съответните споразумения и заповеди на ръководителя на институцията (упълномощен орган на основателя);

- получени на лизинг въз основа на договор за лизинг, при условие че наетото имущество се прехвърли в баланса на лизингополучателя (институция).

По този начин, в дебита на сметка 101 00 „Дълготрайни активи“, се вземат предвид всички обекти на дълготрайни активи на институцията, за определено време и изискващи разходи за поддръжката им.

Използвайки отделно счетоводство (отваряне на аналитично счетоводство на следните процедури), е необходимо да се осигури разделянето на дълготрайните активи по категории: експлоатирани и неексплоатирани. Това се дължи на факта, че в категорията „неоперативни дълготрайни активи” разходи за тяхната поддръжка и експлоатация не се допускат в проучването за икономическа целесъобразност на етап планиране. Също така е необходимо да се помни, че категорията „неоперативни дълготрайни активи“ трябва да бъде потвърдена с подкрепящи документи. В противен случай, при липса на съответни документи, органите за финансов контрол имат право да го тълкуват като неефективно използване на дълготрайни активи в дейността на институцията.

Новата редакция на параграф 38 от Инструкция № 157n изяснява процедурата за генериране на документи, свързани с процедурата за консервиране (повторно консервиране) на обект на дълготрайни активи за период от повече от 3 месеца. Тази процедура подлежи на регистриране от първичния счетоводен документ - Акта за консервация (преконсервация) на дълготрайни активи, съдържащ информация за обекта на счетоводство (име, инвентарен номер на обекта, неговата първоначална (балансова) стойност, размер на начислена амортизация), както и информация за причините за консервация и периодична консервация. В същото време обект на дълготрайни активи, който е на консервация, продължава да бъде вписан в съответните балансови сметки на работния сметкоплан на институцията като обект на дълготрайни активи. Отразяването на консервация (преконсервация) на обект на дълготрайни активи за период над 3 месеца се отразява чрез записване на консервация (преконсервация) на обекта в инвентарната карта на счетоводния обект, без отразяване на сметка 010100000 „Дълготрайни активи” в съответните аналитични сметки.

Когато приемате дълготрайни активи за счетоводство, трябва да обърнете внимание на новия параграф 8 от параграф 45 от Инструкция № 157n, който подчертава, че отделни помещения на сгради, които имат различни функционални цели, както и като независими обекти на права на собственост, се отчитат за като самостоятелни инвентарни обекти на ДМА. Пътната среда (технически средства за организиране на движението, включително пътни знаци, огради, маркировка, насочващи устройства, светофари, автоматизирани системи за управление на движението, осветителни мрежи, озеленяване и малки архитектурни форми) се взема предвид като част от пътя, освен ако не е предвидено друго установени по реда за поддържане на регистъра на имуществото на съответното публичноправно лице.

Новата редакция на параграф 27 от Инструкция № 157n подчертава, че резултатите от ремонта на дълготрайни активи, без да променя стойността си(включително подмяната на елементи в сложен обект на дълготраен актив) подлежат на отразяване в счетоводния регистър - инвентарната карта на съответния обект на дълготраен актив, като се правят записи за направените промени, без да се отразяват в счетоводните сметки.

За целите на поддържането на счетоводни записи на дълготрайни активи Министерството на финансите на Руската федерация изяснява следната терминология:

- извеждане от експлоатация на дълготрайни активи- т.е. изземване на тази част от имуществото на дадена институция, която е действаща и може да бъде използвана в бъдеще в дейността на други институции,

- като по този начин носи бъдещи икономически ползи на тези институции;

- извеждане от експлоатация на дълготрайни активи- т.е. извеждане от експлоатация на тази част от имуществото на институцията, която не може да бъде използвана по-нататък от нея поради непригодност. В тези случаи е необходимо да се вземе предвид наличието на съответните документи и технически доклади за незадоволителното техническо състояние на тези дълготрайни активи. Документите се съставят чрез упълномощените органи на учредителя за управление на имуществото на бюджетната собственост (отдел, комитет, отдел и др.). Въз основа на документи, надлежно оформени по установения ред, се извършва задължително освобождаване от изведени от експлоатация дълготрайни активи.

Сметка 103 00 „Непроизведени активи”- в съответствие с новата редакция на параграф 71 от Инструкция № 157n по дебита на сметка 103 11 „Земя“, всички държавни и общински институции трябва да регистрират по кадастрална стойност правото на постоянно (неопределено) използване на парцели (включително намиращи се под недвижими имоти) въз основа на документ (доказателство).

Тъй като поземленият данък, платен от всички държавни и общински институции, се признава за разходни задължения, оправданието за което се покрива за държавните институции за сметка на бюджетния разчет - в границите на бюджетните задължения, за бюджетните и автономните институции за сметка на планът за финансова и икономическа дейност - субсидии за други цели, следователно парцелите като актив, институциите трябва да се отчитат като дебитна сметка 103 11 "Земя"по кадастрална стойност. В същото време, към настоящия момент, за да се генерира надежден годишен отчет за 2014 г., е необходимо да се направи следната корекция в счетоводството въз основа на попълнения Сертификат f. 0504833:

- през 2014гтрябва да се приеме по кадастрална стойност за балансово отчитане в следната кореспонденция:

* за държавни институции:

* за бюджетни и автономни институции:

- поземлени имоти, получени от институцията въз основа на удостоверение за право на оперативно управление досега до 1 януари 2014 ги приети за задбалансово счетоводство по сметка 01 „Имущество, получено за ползване“, трябва да бъдат преведени в балансово счетоводство преди съставянето на годишния счетоводен баланс (ф. 0503130, ф. 0503730) за 2014 г. в следния ред:

- затворете задбалансово счетоводно отчитане на поземлени имоти "минус" сметка 01 "Имот, получен за ползване";

- открито счетоводно балансово отчитане на поземлени имоти по сметка 103 11 „Земя“:

* за държавни институции в кореспонденция на сметки:

Дебит 1 103 11 330 Кредит 1 304 04 330, 1 401 10 180;

* за бюджетни и автономни институции в кореспонденция на сметки:

Дебит 4 103 11 330 Кредит 4 210 06 660

За да се гарантира надеждността на разкриването на информация за парцелите в баланса на институциите, е необходимо да се прегледа кадастралната (пазарна) стойност на парцелите в края на годината, като по този начин се запише правото на допълнително финансиране от бюджет.

Въз основа на резултатите от 2014 гслед представяне на годишния отчет за счетоводни цели на всички държавни и общински институции трябва да се изясни:

- ако поземлените имоти са обособени, но не е прехвърленоза правото на оперативно управление на институции, тогава тези парцели трябва да бъдат взети предвид в баланса на упълномощените органи на основателя (KUI и др.) По сметка 108 51 „Недвижимо имущество, съставляващо хазната“;

- ако поземлените парцели са разграничени, не са прехвърлени на правото на оперативно управление на институции, и отдадени под наемвъз основа на споразумения, тогава тези парцели трябва да бъдат взети предвид в баланса на упълномощените органи на основателя (KUI и др.) По сметка 108 51 „Недвижими имоти, съставляващи хазната“;

- ако поземлените парцели са разположени въз основа на удостоверение за право на безплатно ползване на упълномощени, бюджетни и автономни институции, тогава те трябва да бъдат взети предвид в баланса на тези институции по сметка 10311 „Земя“.

Сметка 106 01 „Инвестиции в дълготрайни активи“Уточнява се методологията за бюджетните инвестиции в капиталовите инвестиции на институциите. Сметка 106 01 „Инвестиции в дълготрайни активи“ отчита разходите за капиталови инвестиции и е сборна изчислителна сметка, която събира всички разходи, свързани с капиталовите инвестиции, и формира първоначалната (инвентарна) цена на дълготрайния актив с цел приемане на обекта за счетоводно отчитане под формата на имущество по сметка 101 00 „Дълготрайни активи”. По този начин, в сметка 106 01 „Инвестиции в дълготрайни активи” няма обект на собственост, тъй като няма права на собственост върху обекта на дълготраен актив.

Понастоящем бюджетните инвестиции в капиталови инвестиции на институцията се извършват в следния ред:

- чрез прехвърляне на правомощия на клиента(единни предприятия). В същото време клиентът - единно предприятие - е длъжен да води счетоводни записи за изпълнението на бюджетните инвестиции в съответствие с Инструкция за бюджетно счетоводство № 162n;

- собствените усилия на институциите. В същото време финансирането на капиталови инвестиции в недвижими имоти с дълготрайни активи се извършва за бюджетни и автономни институции под формата на субсидии за целите на капиталовите инвестиции (18-та категория код 6). В този случай бюджетните и автономните институции изпълняват функциите на клиента.

Ако правомощията на клиента на капитално строителство се упражняват от държавна институция, тогава бюджетното финансиране се извършва или за сметка на лимитите на бюджетните задължения, или за сметка на бюджетните кредити (18-та категория код 1).

В случай, че държавна институция прехвърли дълготраен актив, завършен със строителство, на бюджетна или автономна институция, сметка 106 01 „Инвестиции в дълготрайни активи“ се закрива и бюджетната и автономна институция го приема в баланса под формата на собственост на сметка 101 10 „Дълготрайни активи - недвижими имоти на институцията“.

По този начин, в тази ситуация капиталното строителство на недвижим имот се извършва от едно юридическо лице (държавна институция - клиент), а правото на използване на този имот се получава от друго юридическо лице (бюджетна или автономна институция). В тази ситуация е необходимо да се обърне внимание на подготовката на документи за капитално строителство на недвижими имоти и прехвърляне на капиталови инвестиции и да се вземе предвид следното:

- наличие на документ за капитално строителство под формата на тристранно споразумение между клиента, предприемача и основателя (притежателя на авторските права) с подписи и подробности за всички участници, включително Комитета за управление на собствеността;

- прехвърлянето на капиталови инвестиции се извършва въз основа на акта за приемане и предаване на обекта на дълготрайни активи, оценен от обема на извършеното капитално строителство. В този случай е необходимо да се представят заверени копия на първични счетоводни документи, потвърждаващи разходите за капитално строителство на имота.

Обекти на завършено строителство могат да бъдат прехвърлени от бюджетна и автономна институция, изпълняваща функциите на клиент, към хазната на съответния бюджет и след това този обект може да бъде прехвърлен за правото на оперативно управление на институции съгласно следната схема на счетоводни сметки: :

Бюджетна (автономна) институция - клиент

сметка 106 01

Комитет за управление на имуществото (хазна)

резултат 108 51

Държавна, бюджетна, автономна институция

резултат 101 10

Комитетът за управление на собствеността е упълномощен да вземе решение от името на собственика (учредителя) относно прехвърлянето на правото на оперативно управление върху бюджетна собственост. Необходимо е да се има предвид, че отнемането на правото на оперативно управление на имущество от една институция и придобиването на правото на оперативно управление на това имущество от друга институция трябва да бъдат записани в счетоводните записи на тези институции в един отчетен период. .

Държавната регистрация на недвижим имот (Сертификат) не е документ, който поражда правото на оперативно управление на бюджетна собственост. Необходимо е да се има предвид, че правото на оперативно управление на имуществото се потвърждава от съответното вписване в имотния регистър, извършено от Комитета по управление на собствеността и доведено до учредяването от упълномощения орган, изпълняващ функциите и правомощията на учредителя в формата на формализирано известие (f. 0504805).

Трябва да се има предвид, че задължението за регистриране на собственост не винаги е съществувало (Федералният закон „За държавната регистрация на права върху недвижими имоти и сделки с тях“ е в сила от 1997 г.), следователно нерегистрирана собственост, придобита от институция преди влизането в сила на този закон може да се отчита по сметка 101 10 „Дълготрайни активи и недвижими имоти на институцията“ без регистрация.

На 1 януари 2014 г. се появи нова форма на субсидии - субсидии за капиталови инвестиции , предоставени на бюджетни и автономни институции за придобиване на недвижими имоти и за капиталови инвестиции в проекти за капитално строителство.

Съгласно Указанията за прилагане на бюджетната класификация в Руската федерация (Заповед на Министерството на финансите на Руската федерация от 1 юли 2013 г. № 65n), субсидиите за капиталови инвестиции се използват от бюджетни и автономни институции в следните области: :

- за придобиване на недвижими имоти;

- за изпълнение на капитално строителство на недвижими имоти.

По този начин, разходите, свързани с реконструкцията на недвижими имоти, както и тяхното завършване, трябва да бъдат покрити от тази форма на субсидия. Въпреки това, използването на субсидии за капиталови инвестиции в придобиване на движимо имущество е недопустимо, тъй като придобиването на движимо имущество се извършва за сметка на субсидия за финансово подпомагане за изпълнение на държавна (общинска) задача, в противен случай ще се признае неправомерното насочване на тази субсидия.

Новата версия на параграф 27 от Инструкция № 157n пояснява, че действителните инвестиции в дълготрайни активи в размер на разходите за тяхната модернизация, допълнително оборудване, реконструкция (включително елементи на възстановяване), техническо преоборудване се отразяват в счетоводството на организацията упражняване правомощията на получателя на бюджетни средства. След приключване на тези процедури капиталовите инвестиции в дълготрайни активи се прехвърлят на балансодържателя на обекта, за да се отнесат към увеличение на първоначалната (счетоводна) стойност на обектите.

Недопустимо е да се реконструират сгради - обекти на недържавна собственост, наети от бюджетни и автономни институции за сметка на субсидии за капиталови инвестиции. В същото време се разрешава реконструкция на наети сгради от бюджетни и автономни институции, но при условие че наемодателят допълнително компенсира разходите за реконструкция, направени от тези институции период на отчитане на водата. Възможен е ремонт на наети сгради от бюджетни и автономни институции за сметка на бюджетни субсидии (код 225), при условие че това е посочено в договора.

Сметка 206 00 „Разплащания за издадени аванси“приложението в счетоводството е изяснено в следните области:

- тази сметка се открива само въз основа на договори за обществени поръчки;

- осигурява правото на участие в търгове на контрагенти.

По този начин, когато институция прехвърля средства под формата на авансово плащане въз основа на договор за покупка с контрагент, заедно с откриването на сметка 206 00 „Разплащания за издадени аванси“, правото за участие в конкурса на контрагента се записва в формата на банкова гаранция по задбалансова сметка 10 „Обезпечаване на изпълнението на задълженията“. Банковата гаранция се отписва от сметка 10 „Обезпечаване на изпълнението на задълженията“ след преминаване на офертата за обществена поръчка. Докато договорът за поръчка не е изпълнен, банковата гаранция продължава да фигурира в сметка 10 „Обезпечаване изпълнението на задълженията“.

Държавни, бюджетни и автономни институции, които желаят да участват в един или друг конкурс за обществена поръчка, заплащат за осигуряване на изпълнението на задълженията си с код на вида на разходите 290 за участие на институциите в изпълнението на поръчката. Ако по някаква причина авансовото плащане бъде върнато от контрагента, който не е изпълнил договора, тогава гаранцията за изпълнение на задълженията се връща (възстановяване на парични разходи по договора и гаранция).

Новото издание на параграф 235 от Инструкция № 157n разширява натоварването на приложението сметка 210 05 „Разплащания с други длъжници“, който трябва да се използва за отчитане на вземания:

- върху операциите на институцията, осигуряваща обезпечение на заявления за участие в конкурс или закрит търг, обезпечение за изпълнение на договор (споразумение), други обезпечителни плащания, депозити;

- да отразява в счетоводството на администраторите на бюджетни приходи изчисленията за очакваните данъци, такси и други плащания, задължението за плащане на които се счита за изпълнено в съответствие с действащото законодателство на Руската федерация;

- отразяване на разплащанията по агентски договори (агентски споразумения), договори (споразумения) с участието на международни финансови организации;

- за други операции, възникнали в процеса на осъществяване на дейността на институцията и непредвидени за отразяване по други сметки от Единния сметкоплан.

По този начин, понастоящем сметка 210 05 „Разплащания с други длъжници“ може да се използва не само за целите на отчитане на транзакции от приходната страна (например възстановяване на сметки за комунални услуги от наематели), но и транзакции от страна на разходите (например, възстановяване от Фонда за социално осигуряване за плащания за отпуск по болест) .

Необходимо е да се има предвид, че използването на тази сметка е възможно като част от формирането на счетоводната политика на институцията, като се вземат предвид изискванията на законодателството на Руската федерация, органите, изпълняващи функциите и правомощията на основателя чрез установяване в работния сметкоплан на допълнително групиране на сетълменти с други длъжници, т.е. допълнителни аналитични кодове номера на счетоводни сметки.

В съответствие с новата редакция на параграф 220 от Инструкция № 157n сметка 209 00получава ново име „Изчисления за щети и други приходи“и допълнително натоварване. Понастоящем тази сметка се използва не само за отчитане на сетълменти на установени липси, кражби на средства и други ценности, загуби от щети на материални активи и щети, причинени на имуществото на институцията, подлежащи на обезщетение от извършителите по начина, установен от Руска федерация, но и в изчисленията:

- върху размера на дълга на уволнените служители към институцията за неотработени ваканционни дни преди края на работната година, за която вече е получил годишен платен отпуск;

- относно сумите на предварителните плащания, които подлежат на възстановяване от контрагенти в случай на прекратяване, включително със съдебно решение, на държавни (общински) споразумения (договори), други споразумения (споразумения), по които преди това са били извършени плащания от институцията;

- върху сумите на дълга на отговорните лица, които не са били върнати своевременно (не са удържани от заплати), включително в случай на оспорване на удръжките;

- за размера на щетите, подлежащи на обезщетение със съдебно решение под формата на обезщетение за разноски, свързани със съдебни производства (плащане на съдебни разноски);

- изчисления за други щети, както и други приходи възникнали в хода на стопанската дейност на институцията, не е отразено в сетълмент сметки 20500 „Изчисления въз основа на дохода“.

При определяне размера на щетите от липси и кражби следва да се процедира от текущите възстановителни разходиматериални активи в деня на откриване на щетите, което означава паричната сума, необходима за възстановяване на тези активи.

В тази връзка клауза 221 ще изясни групирането на изчисленията за щети и други приходи по групи приходи и аналитични групи на синтетичната сметка на счетоводния обект в следния ред:

30 „Разчети за компенсация на разходите”;

40 „Изчисления за суми принудителен запор”;

70 „Изчисления за щети на нефинансови активи”;

80 „Изчисления за други доходи“.

В същото време изчисления за други приходи, произтичащи от стопанската дейност на институцията, неотразени в разплащателните сметки 20500 „Изчисления за доходи“, се записват в сметката, съдържаща аналитичния код на групата на синтетична сметка 80 „Разплащания за други приходи“ и съответния аналитичен код за вида на синтетичната сметка на финансовите активи.

По този начин, бюджетни и автономни институции при съставянето на план за финансови и икономически дейности (наричан по-долу - PFHD) и поддържане на счетоводни записи в приходната частДейностите, генериращи приходи, трябва да вземат предвид следното:

- дейност, генерираща доход, е дейност, насочена към непрекъснато генериране на доход, който се признава функционален доход (като правило, код KOSGU 130, но евентуално код 120), свързани със съвместната дейност на институцията, са планирани (прогнозирани) приходи под формата на очаквани (потенциални) приходи. Тези доходи трябва да бъдат одобрени от PFHD на институцията (например в образователни институции всички приходи от предоставяне на образователни услуги, в лечебни заведения - доходи от предоставяне на медицински услуги и др.). Функционалният доход се отчита по метода на начисляване 205 00 "Изчисляване на доходите" (Дебит 2 205 30 560 Кредит 2 401 10 130);

- приходи, произтичащи от бизнес операциите на институцията и несвързани с дейността на институцията , в името на които институцията е създадена от основателя, и тези, свързани с уреждане на щети на имущество и други приходи (например глоби, продажба на активи, възстановяване на разходи, продажба на продукти, създадени от ученици по време на уроци по труд в образователна институция и др.) се признават непредсказуем доход. Следователно тези постъпления не създават задължения за разходи и не трябва да се вземат предвид при формирането на финансовите отчети на институцията, тъй като не са обект на планиране. В съответствие с новата методика тези доходи подлежат на счетоводно отчитане съгл сметка 209 80 „Разчети за други приходи“ .

Сметка 401 40 „Приходи за бъдещи периоди”използвани за отчитане на сумите на доходите, начислени (получени) през отчетния период, но отнасящи се за бъдещи отчетни периоди. Понастоящем тази сметка, в съответствие с параграф 301 от новото издание на Инструкция № 157n, също се прилага в следния ред:

- при отразяване на доходи от сделки, включващи продажба на държавно имущество, ако споразумението предвижда разсрочено плащане при условията на прехвърляне на собствеността върху обекта след приключване на сетълмента;

- при отразяване на доходи по споразумения за предоставяне на субсидии през следващата финансова година (години след отчетната година), включително за други цели;

- при отразяване на субсидии за капиталови инвестиции в проекти за капитално строителство на държавна (общинска) собственост и придобиване на недвижими имоти в държавна (общинска) собственост;

- при отразяване на доходи по договори (споразумения) за предоставяне на безвъзмездни средства;

- когато се отразява други подобни доходи.

По този начин, понастоящем сметка 401 40 „Приходи за бъдещи периоди“ трябва да се използва за отразяване на правото за получаване на бюджетни субсидии от бюджетни и автономни институции.

Правото на получателите на бюджетни субсидии е фиксирано в Споразумението за реда и условията за предоставяне на субсидии за финансова подкрепа за изпълнение на държавни (общински) задачи за предоставяне на държавни (общински) услуги, като по този начин основателят (бюджет) поема задължението да покрива разходите за предоставяне на държавни (общински) услуги в съответствие с одобреното от него задание. От своя страна получателят на субсидиите (бюджетна и автономна институция) се съгласява с държавен (общински) финансов контрол, извършван от учредителя чрез анализ на техните финансови отчети. В същото време за субсидиите, одобрени в годишния обем, е необходимо да се начисляват субсидии в счетоводните регистри на бюджетната и автономна институция, като по този начин се гарантира задължението на учредителя (бюджет) да им предоставя субсидии в следния ред: :

- ако Договорът е сключен (подписан) в текущия период (декември) за държавна (общинска) задача и размера на финансовата подкрепа (субсидии) за следващата финансова година или в първите дни на януари на текущата финансова година, тогава в последния ден на декември на отчетната година (2014) изчисляване на субсидията ( Дебит 4 205 80 560 Кредит 4 401 40 180 );

- отразяват салдата към 1 януари 2015 г. за сметки 205 80 активи и 401 40 пасиви в баланса (формуляр 0504730).

Трябва да се има предвид, че дори ако в действителност субсидия за финансова подкрепа за изпълнение на държавна (общинска) задача не е получена през съответния период, възможността за приемане на парични задължения, свързани с придобиването на активи и други икономически нужди не е изключено, т.е. допускат се временни задължения поради неполучаване на субсидии.

Клауза 302.1 от новото издание на Инструкция № 157n въведе нов акаунт 401 60 „Резерви за бъдещи разходи”с цел начисляване на бъдещи разходи и отразяване на отложени задължения на институцията. Механизмът за резервиране на предстоящи разходи ви позволява да формулирате реалния финансов резултат от дейността на институциите. С този механизъм паричните задължения от институцията не се приемат, тъй като това са отложени задължения. Тази сметка трябва да записва транзакции, възникващи в резултат на приемане на друго задължение (транзакции, събития, операции, които имат или могат да повлияят на финансовото състояние на институцията, финансовия резултат от нейната дейност и (или) паричния поток):

- предстоящо изплащане на ваканции за действително отработено време или обезщетение за неизползвани ваканции, включително при уволнение, включително плащания за задължително социално осигуряване на служител (служител) на институцията;

- предстоящо плащане по искане на купувача за гаранционен ремонт, текуща поддръжка в случаите, предвидени в договора за доставка;

- други подобни предстоящи плащания;

- възникващи по силата на законодателството на Руската федерация при вземане на решение за преструктуриране на дейността на институцията, включително създаването, промяната на структурата (състава) на отделни подразделения на институцията и (или) промяна на видовете дейности на институцията. , както и при вземане на решение за реорганизация или ликвидация на институцията;

- произтичащи от искове и искове в резултат на факти от икономическия живот, включително в рамките на досъдебното (извънсъдебно) разглеждане на искове, в размер на сумите, представени за установяване на неустойки (неустойки), други обезщетения за щети (загуби), включително произтичащи от условията на граждански споразумения (договори);

- възникващи в случай на искове (искове) срещу публичноправно лице: за обезщетение за вреди, причинени на физическо или юридическо лице в резултат на незаконни действия (бездействие) на държавни органи или служители на тези органи, включително в резултат на на издаването на актове на държавни органи, които не са в съответствие със закона или друг правен акт, както и очакваните правни разходи (разноски), в случай на искове (искове), предявени на институцията в съответствие със законодателството на Руската федерация и други подобни очаквани разходи;

- за задълженията на институцията, произтичащи от фактите на стопанската дейност (сделки, операции), при чието начисляване има несигурност в техния размер към отчетната дата поради липса на първични счетоводни документи;

- за други задължения, които не са определени по размер и (или) срок на изпълнение, в случаите, предвидени в акт на институцията, приет при формирането на нейната счетоводна политика.

В този случай процедурата за формиране на резерви (видове формирани резерви, методи за оценка на задълженията, дата на счетоводно признаване и др.) се установява от институцията като част от формирането на счетоводната политика. Резервът трябва да се използва само за покриване на тези разходи, за които първоначално е създаден резервът. Признаването в счетоводството на разходите, за които е формиран резерв за бъдещи разходи, се извършва за сметка на размера на създадения резерв.

По този начин, в пасива на баланса на бюджетна и автономна институция се разкрива информацията на сметка 40160 „Резерви за бъдещи разходи“, а в актива на баланса информацията на сметка 201 11 (21) „Парични средства на институцията по лични сметки” се разкрива като обезпечение с парични средства.

Финансовата и икономическа обосновка за определени управленски решения трябва да се вземе предвид на етапа на планиране на дейността на институцията чрез начисляване на следните резерви в счетоводните записи по предписания начин:

- резерв за бъдещи разходи и отложени задължения (например за бъдеща процедура по реорганизация на институцията). В този случай предстоящите разходи, свързани с процедурата по реорганизация, са предвидени (прогнозирани) и всички социални плащания (обезщетения) са оправдани въз основа на решението, взето от основателя. Така в сметка 401 60 „Резерви за бъдещи разходи“ се оценява процедурата за реорганизиране на институцията и в момента на вземане на решение за реорганизация се записва рискът;

- резерв за заплащане на отпуск за служители на институцията за целите на изчисляване на плащането за следващата ваканция, както и бъдещо обезщетение за неизползвана ваканция при уволнение на служители. Целта на създаването на този резерв: сумата за неизползвани отпуски от минали години трябва да бъде обоснована и декларирана пред бюджета. В противен случай, когато служителите на институцията бъдат уволнени, компенсацията за неизползван отпуск от минали години може значително да намали фонда за заплати на институцията за текущия период. По този начин, от 1 януари е необходимо да се създаде фонд за заплати за минали години под формата на резерв за заплащане на ваканция, за да се натрупа бъдещо обезщетение за неизползвана ваканция при уволнение на служители на институцията.

Сметка 401 60 „Резерви за бъдещи разходи“ резервира сумата на компенсаторните плащания за неизползван отпуск при уволнение на служителите, а също така записва правото на годишен платен отпуск под формата на месечно начисляване на резерва за отпуск за текущите разходи на институцията .

За да се създаде резерв за заплащане на отпуск без провалвсички институции се нуждаят считано от 01.01.2015гизчислете размера на обезщетението за неизползвани отпуски от минали години и средната работна заплата за отпуски през 2015 г. Тази стопанска операция в счетоводството трябва да бъде отразена в разходите на институцията в следния ред:

Дебит 1 401 20 211, 213- за държавни институции,

0 109 60(80) 211, 213 - за бюджетни и автономни институции

Кредит 0 401 60 211, 213

Към 01.01.2015гв баланса на бюджетните и автономните институции (f. 0504730) е необходимо да се покаже кредитното салдо на сметка 401 60 „Резерви за бъдещи разходи“.

По този начин, създаването на резерв за изплащане на ваканции, включително компенсация за неизползвани ваканции, е необходимост за фиксиране на рисковете от икономическата дейност на институциите. В този случай методът за изчисляване на резерва за заплащане на отпуск се установява независимо от институцията в рамките на приетата от нея счетоводна политика.

Използването на резерва за изплащане на редовни отпуски и за изчисляване на обезщетение за неизползван отпуск при уволнение на служители през финансовата година се отразява в счетоводството в следния ред:

Дебит 0 401 60 211, 213 Кредит 0 302 11 730, 0 303 02….730;

- резерв за задължения за разходи по обжалвани дела в съдилищата , тъй като задължението за правни искове срещу юридически лица следва да бъде създадено (планирано) не в момента на неговото изпълнение. В счетоводството тази операция се отразява в следния ред:

- натрупване на резерв:

Дебит 0 401 20 290 Кредит 0 401 60 290

- използване на резерва:

Дебит 0 401 60 290 Кредит 0 302 91 730;

- резерв за обезщетение за вреди, причинени на физическо лице , включително съдебни разноски, държавни такси и др. Счетоводното отчитане на транзакциите, свързани с този резерв, се извършва подобно на резерва за разходни задължения за оспорени дела в съдилищата;

- резерв за разходите по разпореждане с имуществото на институцията се създава в момента на придобиване на имущество и се използва например при ликвидация на дълготрайни активи, при изхвърляне на материали, изразходвани в лечебни заведения и др.

При създаването на този резерв възниква проблем при оценката на резерва за разпореждане с имущество, следователно, ако е необходимо, този резерв трябва да бъде индексиран и коригиран в края на годината.

Операциите, свързани с движението на резерва за разпореждане с имуществото на институцията, се отразяват в счетоводството в следния ред:

- начисляване на резерв към момента на придобиване на имущество за първоначалната стойност на дълготрайните активи и материалните запаси:

Дебит 0 106 01 310, 0 105 01 340 Кредит 0 401 60 226

- използване на резерва за разпореждане с имущество в момента на разпореждането му от регистъра:

Дебит 0 401 60 226 Кредит 0 302 26 730

- В края на финансовата година е направена корекция (индексация) за увеличаване на резерва за разпореждане с имущество:

Дебит 0 401 10 171 Кредит 0 401 60 226

Ако е необходимо, бюджетните и автономните институции, като част от формирането на счетоводната политика, могат да създават други резерви (например за компенсация за пътуване на почивка, за изплащане на възнаграждения за служебни изобретения и др.).

Сметка 502 00 „Приети задължения”Понастоящем тази сметка се използва за отчитане на бюджетни задължения, поети от държавни институции за сметка на бюджетния разчет и от бюджетни (автономни) институции на задължения, поети за сметка на PFHD (сметка 502 11), както и парични задължения, поети от институции към юридически и физически лица (сметка 502 12). Понастоящем приемането на бюджетни (планирани) задължения по сметка 502 11 „Приети задължения“ трябва да се извършва на етапа на сключване на споразумения (договори) с контрагенти. Приемането на парични задължения по сметка 502 12 „Приети парични задължения“ се извършва на етапа на изпълнение на споразумения (договори). В тази връзка новата редакция на параграф 319 от Инструкция № 157n въвежда групиране на приетите ( приет ) установяване на задължения, съдържащи съответния аналитичен код на синтетичната група сметки и съответните аналитични кодове:

1 „Приети задължения”;

2 „Приети парични задължения”;

7 „Приети задължения”;

9 „Отсрочени задължения”.

От 1 януари 2015 г. приемането от държавни институции на бюджетни задължения, бюджетни и автономни институции на планирани задължения по сметка 502 11 „Приети задължения“ трябва да се извършва към момента на обявяване на конкурса, котировки, т.е. преди сключване на споразумения (договори)свързани със сделки.

По този начин, декларираните от институции търгове и котировки се признават като отсрочени пасиви и подлежат на счетоводно отразяване по сметка 502 11 „Приети задължения“, както и разкриването на тази информация в отчетността на институциите (ф. 0503128, ф. 0503738).

Сметка 504 10 „Очаквани (планирани, прогнозни) задачи“Понастоящем той трябва да се използва не само от бюджетни и автономни институции за целите на отчитане на сумите, одобрени за съответната финансова година на планираните разпределения за приходи (постъпления) и разходи (плащания), но и от държавни институции за целите на поддържане на касов план и прогнозиране на бюджетните приходи.

Новата редакция на клауза 324 от Инструкция № 157n предвижда използването на този акаунт в следния ред:

- за институциите да вземат предвид сумите, одобрени за съответната финансова година на прогнозни (планирани) задачи за приходи (постъпления), разходи (плащания);

- да вземе предвид размера на промените, направени в показателите на прогнозните (планирани, прогнозни) задачи, одобрени по предписания начин;

- за разпоредителите с бюджетни приходи да вземат предвид данните за прогнозните (планираните) показатели за бюджетните приходи за съответната финансова година (техните промени).

По този начин, сметка 504 10 „Прогнозни (планирани, прогнозни) задачи“ трябва да се използва при поддържане на счетоводни записи:

- бюджетни и автономни институциивърху кредитния оборот на сметка 504 10 при отразяване на планираните разпределения на приходите (постъпленията) в годишен обем в съответствие с одобрения план за финансово-икономическа дейност на институцията;

- правителствени агенцииКредитният оборот на сметка 504 10 трябва да отразява прогнозните разпределения за бюджетните приходи.

Новата редакция на Инструкция № 157n изяснява използването на следните задбалансови сметки в счетоводството на институциите:

Сметка 03 „Бланки за строга отчетност”може да се използва и за отчитане на санаториални и курортни ваучери. Подчертава се също, че при определени условия могат да бъдат разработени и одобрени строги отчетни форми като част от формирането на счетоводна политика от институцията самостоятелно.

Сметка 04 „Отписан дълг на несъстоятелни длъжници“- определен е различен срок за отписване на този дълг в случай на ликвидация на длъжника. В тази сметка се записва и задължението към бюджета, установено от главния разпоредител с бюджетни приходи. В съответствие с новата редакция на клауза 339 от Инструкция № 157n, отписването на дълг от задбалансово счетоводство се извършва въз основа на решение на комисията на институцията за получаване и разпореждане с активи при наличие на документи, потвърждаващи прекратяване на задължението чрез смърт (ликвидация) на длъжника, както и след изтичане на срока за възможно възобновяване на процедурата по събиране на дълговете в съответствие с действащото законодателство на Руската федерация.

Сметка 09 „Резервни части за автомобили, издадени за замяна на износени“- изяснена е процедурата за отписване на резервни части, отчетени в тази сметка. Новата редакция на клауза 349 от Инструкция № 157n пояснява, че когато превозното средство се изхвърля, резервните части, монтирани върху него и отчетени в задбалансова сметка, се отписват от задбалансово счетоводство.

В съответствие с новото издание на параграфи 365, 367 от Инструкция № 157n, сметки 17 „Постъпления на средства по сметките на институцията“, 18 „Изходящи потоци от сметките на институцията“ трябва да бъдат открити за всички аналитични сметки на сметка 201 00 „Парични средства на институцията“, включително към сметки 201 03 „Институционални средства в движение“, 201 34 "Каса" .

Трябва да се има предвид, че информацията в сметка 17 „Постъпления на средства по сметките на институцията“ разкрива необходимостта от тези парични наличности.

В съответствие с новата редакция на параграфи 381, 383 от Инструкция № 157n, сметки 25 „Имот, прехвърлен за платена употреба (наем)“, 26 „Имот, прехвърлен за безвъзмездно ползване“ трябва да се използват в счетоводството на упълномощени държавни органи, самостоятелни -държавни органи (комитет, отдел за управление на собствеността на бюджетната собственост).

При липса на информация за себестойността на тези дълготрайни активи, имуществото подлежи на счетоводно отчитане в размер на лизинговите вноски.

Изданието на Инструкция № 157n въведе нов задбалансов отчет сметка 27 „Материални активи, издадени за лична употреба на служители (служители)“, който е предназначен за отчитане на имущество, издадено от институция за лично ползване на служители за изпълнение на техните служебни (служебни) задължения, за да се осигури контрол върху неговата безопасност, предназначение и движение.

Приемането на имущество за счетоводство се извършва въз основа на първичен счетоводен документ по балансова стойност.

Разпореждането с имущество от задбалансово счетоводство се извършва въз основа на първичния счетоводен документ по цената, по която обектите преди това са били приети за задбалансово счетоводство.

Въведен е нов задбалансов отчет сметка 30 „Разплащания за изпълнение на парични задължения чрез трети страни“, който е предназначен за отчитане на сетълменти за изпълнение на парични задължения чрез трети страни (при изплащане на пенсии, обезщетения чрез клонове на Руската поща, разплащателни агенти).

По този начин, тази сметка следва да се използва за отразяване на начислени, но неполучени от лицата обезщетения и обезщетения от фонд "Социално осигуряване и социална защита".

Финансовият резултат на институцията отразява разликата между приходите и разходите, получени и извършени през текущия отчетен период. Но ако една институция е получила еднократни приходи или е направила еднократни разходи в икономически смисъл, които трябва да бъдат разпределени през следващите отчетни периоди, тогава за целите на счетоводството и осигуряването на формирането на финансовия резултат от дейността на бюджета институция в следващите финансови периоди се използват сметки 0 401 40 LLC „Бъдещи приходи“ и 0 401 50 LLC „Бъдещи разходи“.

В съответствие със си. 301 от Инструкция № 157n, като част от приходите за бъдещи периоди, се вземат предвид приходите, получени от бюджетна институция през текущия период, но се отнасят до следните отчетни периоди:

- 1) приходи, начислени за отделни етапи от работа и услуги, завършени и доставени на клиенти, които не са свързани с приходите от текущия отчетен период;

- 2) доходи, получени от животновъдни продукти (приплоди, наддаване на тегло, растеж на животните) и селско стопанство;

- 3) приходи от месечни, тримесечни, годишни абонаменти;

- 4) приходи от операции по продажба на държавно имущество, ако споразумението предвижда разсрочено плащане при условията на прехвърляне на собствеността върху обекта след приключване на сетълмента;

- 5) доходи по споразумения за предоставяне на субсидии през следващата финансова година (години след отчетната година), включително за други цели, както и за капиталови инвестиции в проекти за капитално строителство на държавна (общинска) собственост и придобиване на недвижими имоти в държавна (общинска) собственост;

- 6) приходи от договори (споразумения) за предоставяне на безвъзмездни средства;

- 7) други подобни доходи.

В съответствие с действащата нормативна правна уредба на счетоводството, можем да кажем, че приходите за бъдещи периоди са вече получени активи, но според принципа на съпоставимост те трябва да бъдат съпоставени с разходите, които се отнасят до тези приходи.

Счетоводството за бъдещи приходи се води по същата сметка 0 401 40 000 по вид приходи (постъпления), предвидени в плана за финансово-икономическа дейност на бюджетна институция, по отношение на договори и споразумения.

В съответствие със си. 157 от Инструкция № 174n за отразяване на приходите на бюджетна институция за бъдещи периоди се използват следните аналитични счетоводни сметки в съответствие с предмета на счетоводството и икономическото съдържание на стопанската операция за приходите на институцията:

- 0 401 40 130 „Бъдещи приходи от предоставяне на платени услуги”;

- 0 401 40 172 „Приходи за бъдещи периоди от операции с активи”;

- 0 401 40 180 „Други приходи за бъдещи периоди”.

Като част от формирането на счетоводната политика бюджетните институции имат право да установяват допълнителни изисквания за аналитичното отчитане на бъдещите приходи, включително като вземат предвид отрасловите характеристики на тяхната дейност, както и изискванията на данъчното законодателство на Руската федерация. относно отделно счетоводно отчитане на приходите (постъпленията) на държавни и общински институции.

При настъпване на периода, за който се отнасят приходите за бъдещи периоди, техният размер се отписва. Включва се в текущия приход на бюджетна институция и се отразява в съответствие с аналитичната сметка. Кореспонденцията на сметките за отчитане на приходите за бъдещи периоди е представена в табл. 9.3.

Таблица 9.3

Кореспонденция на сметките за отчитане на приходите за бъдещи периоди в бюджетните институции

|

Факт на икономическия живот |

Кореспонденция по сметката |

||

|

дебит |

кредит |

||

|

Получени бъдещи доходи от извършване на работа или предоставяне на услуги |

|||

|

Бъдещи приходи, получени от добитък и селскостопански продукти |

0 105 26 340 0 105 36 340 |

||

|

Начисляване на бъдещи приходи в размер на субсидии за изпълнение на държавни (общински) задачи |

4 205 30 000 (4 205 31 560) |

||

|

Приходите за бъдещи периоди се включват в текущите приходи |

|||

Счетоводителят на бюджетна институция трябва да отдели приходите (приходите) от бъдещи периоди от сумите на получените аванси. По този начин авансите се прехвърлят за плащане на стоки, работи или услуги, които ще бъдат доставени или извършени в бъдеще. В противен случай авансът ще бъде възстановен. В същото време бъдещите доходи са тези доходи, които най-вероятно няма да бъдат върнати. Това се дължи на факта, че бюджетната институция вече е изпълнила задълженията си, срещу които са получени бъдещи приходи (например, тя е извършила отделен етап от работата).

Напоследък доста често срещана е ситуацията, когато бюджетните институции сключват договори за изпълнение на научноизследователска и развойна дейност (НИРД).

Научните изследвания могат да се извършват за дълъг период от време. Дългосрочните договори могат да бъдат класифицирани, както следва:

- 1) като договори, предвиждащи специални условия за прехвърляне на собственост върху резултатите от работата с поетапно изпълнение;

- 2) договори, които нямат специални условия за тяхното изпълнение.

Договори за работа с дълъг срок на изпълнение

може да предвиди специални условия за прехвърляне на собствеността, а именно прехвърляне на собствеността на клиента в момента на подписване на акта за завършена работа като цяло по договора.

Възможно е и поетапно прехвърляне на работата. Счетоводното отчитане на такива договори има някои особености. Като правило, преди завършване на работата, приходите от етапи на работа, доставени на клиента, подлежат на отразяване в счетоводството на изпълнителя като отложени приходи.

При окончателно предаване на работата по договора, сумите на посочените приходи се отписват като приходи за текущия период. Следователно сметката O 401 40 LLC „Бъдещи приходи“ трябва да бъде открита, ако договорът предвижда, че собствеността върху резултатите от работата преминава след окончателното завършване на изследователската или проектантската работа и работата се доставя на етапи.

Пример 1.Държавно бюджетно учреждение сключи договор за извършване на научноизследователска дейност. В съответствие със споразумението работата се доставя на клиента на два етапа, а собствеността върху резултатите от работата преминава след окончателното завършване на работата. Цената на работата по договора е 300 000 рубли. (включително цената на първия етап от работата - 140 000 рубли, вторият - 160 000 рубли).

Счетоводните регистри на държавна бюджетна институция трябва да съдържат записите, представени в табл. 1.

Ако договорът за извършване на научноизследователска и развойна работа не предвижда специални условия за прехвърляне на собствеността, а само определя периода за завършване на работата, без да я разделя на отделни етапи, тогава не е необходимо да използвате сметка 0 401 40 LLC „Бъдещи приходи“ маса 1

Отчитане на изпълнението на изследователската работа на два етапа (собствеността върху резултатите от работата преминава след окончателното завършване на работата)

Дов." В този случай приходите за текущия период се признават веднага (сметка 0 401 10 000).

Издадени фактури за предплащане на клиенти, т.е. авансовите вземания не са доход за бъдещи периоди.

Пример 2.Държавна бюджетна институция сключи договор за извършване на научноизследователска работа за Института за допълнително професионално образование. Цената на работата по договора беше 300 000 рубли. Крайният срок беше 30 април 2016 г. Актът за завършена работа беше подписан на 25 април 2016 г.

Заплащането на извършената работа се извършва от клиента в рамките на пет дни от датата на подписване на акта за приемане на работата. Работата не подлежи на облагане с данък върху добавената стойност (параграф 16, параграф 3, член 149 от Данъчния кодекс на Руската федерация).

В счетоводството на държавна бюджетна институция се съставят записите, представени в табл. 1.

Ако разходите за работа (услуги), срещу заплащане на които са получени „бъдещи“ доходи, подлежат на облагане с ДДС, тогава когато бъдат получени, бюджетната институция трябва да начисли сумата им.

В бъдеще може да се вземе за приспадане. В този случай ДДС трябва да се изчисли по същия начин, както при получаване на аванс (т.е. по изчислената ставка 10/110, 18/118).

маса 1

Отчитане на операциите на бюджетна институция при извършване на изследователска работа (не са предвидени специални условия за прехвърляне на собствеността)

Пример 3.Бюджетната институция получава приходи от продажба на пропуски за посещение на здравния център. Цената на шестмесечен абонамент е 11 800 рубли. (вкл. ДДС - 18%).

Приходите на бюджетно учреждение, които съгласно чл. 298 от Гражданския кодекс на Руската федерация може да извършва дейности, генериращи доходи, в съответствие с неговите учредителни документи, които са на негово независимо разположение.

В съответствие с инструкциите за процедурата за прилагане на бюджетната класификация на Руската федерация доходите, получени от бюджетна институция от продажбата на такива абонаменти, са включени в чл. 130 „Доходи от предоставяне на платени услуги (работа)“ KOSGU.

Продажбата на такива услуги на територията на Руската федерация подлежи на облагане с ДДС (подраздели 1 и 1 на член 146 от Данъчния кодекс на Руската федерация). Данъчната основа за изчисляване на ДДС ще се определя два пъти: в деня на получаване на плащането за абонамента и в деня на предоставяне на услугите, т.е. месечно в последния ден от месеца въз основа на 1/6 от цената на абонамента без ДДС (параграф 6, клауза 1, член 154, клауза 14, член 167 от Данъчния кодекс на Руската федерация).

В първия случай се прилага данъчна ставка от 18/118% в съответствие с и. 4 с.л. 164 от Данъчния кодекс на Руската федерация, а вторият път се прилага данъчна ставка от 18% (клауза 3 от член 164 от Данъчния кодекс на Руската федерация).

Въз основа на i. 1 с.л. 271 от Данъчния кодекс на Руската федерация, използвайки метода на начисляване, такъв доход се признава в периода, в който е възникнал, независимо от действителното получаване на средства, и подлежи на облагане с корпоративен данък върху доходите в съответствие с и. 1 с.л. 248, i. 1 с.л. 249 от Данъчния кодекс на Руската федерация.

Приходите, получени от продажбата на абонаменти, се разпределят от бюджетната институция самостоятелно, като се отчита принципът на еднакво признаване на приходите и разходите, т.е. месечно в размер на 1/6 от стойността на абонамента. Процедурата за отразяване на записи в счетоводните записи на бюджетна институция е представена в табл. 1.

маса 1

Отразяване в счетоводните записи на бюджетна институция на приходите, получени от продажба на абонаменти

|

Факт на икономическия живот |

Кореспонденция по сметката |

сума, |

първичен документ |

|

|

дебит |

кредит |

|||

|

Получени средства от касата на институцията за абонамент |

||||

|

Начисляване на бъдещи доходи |

Счетоводство |

|||

|

ДДС се отразява върху полученото плащане (11 800 x 18%/118%) |

Счетоводство |

|||

|

По време на абонаментния период (ежемесечно на последния ден от месеца) |

||||

|

Отразяване в приходите на текущия отчетен период на разходите за предоставени услуги (11 800/6) |

Счетоводство |

|||

|

ДДС отразен върху приходите от предоставяне на услуги (1966,67 / 118) х 18% |

Счетоводство |

|||

|

Приемане на приспадане на ДДС, начислен при получаване на плащането |

Счетоводство |

|||

Бюджетната институция трябва да отрази в своята счетоводна политика процедурата и времето за приписване на приходите от бъдещи периоди към приходите от текущия период.

Сметка 0 401 50 LLC „Бъдещи разходи“ е предназначена за записване на сумите на разходите, начислени от бюджетна институция през отчетния период, но свързани с бъдещи отчетни периоди (клауза 302 от Инструкция № 157n).

По-специално, в тази сметка, в случай че организацията не създаде подходящ резерв за бъдещи разходи, разходите, свързани с:

- с подготвителна работа за производство поради сезонния му характер;

- доброволно осигуряване (пенсионно осигуряване) за служителите на организацията;

- придобиване на неизключително право на ползване на нематериални активи за няколко отчетни периода;

- ремонти на дълготрайни активи, извършвани неравномерно през годината;

- други подобни разходи.

Отчитането на бъдещите разходи се извършва в контекста на видовете разходи (плащания) на организацията, по държавни (общински) договори (споразумения), споразумения.

Отчитането на бъдещи разходи от бюджетни организации се извършва съответно по начина, установен в клауза 160 от Инструкция № 174n.

Таблица 9.4

Отразяване на бъдещи разходи в счетоводните регистри на бюджетна институция

|

Факт на икономическия живот |

Кореспонденция по сметката |

||

|

дебит |

кредит |

||

|

Отразяване на разходите, направени през текущия отчетен период, но отнасящи се за следните отчетни периоди: 1) за заплати; |

|||

|

2) други плащания; |

|||

|

4) други работи, услуги; |

|||

|

5) социални придобивки |

|||

|

Признаване на разходи, направени по-рано и взети предвид като разходи за бъдещи отчетни периоди, като разходи за текущата финансова година, включително: 1) заплати; |

|||

|

2) други плащания; |

|||

|

3) строителство, услуги за поддържане на им- |

|||

|

4) други работи, услуги; |

|||

|

5) социални придобивки |

|||

Разходите, извършени от бюджетна институция през отчетния период, но отнасящи се до следващите отчетни периоди, се отразяват в дебита на сметка 0 401 50 000 като разходи за бъдещи периоди и подлежат на включване във финансовия резултат на текущата финансова година (на кредит на сметка 0 401 50 000) по начина, установен от институцията (равномерно, пропорционално на обема на продуктите (работи, услуги) и т.н.) през периода, за който се отнасят (Таблица 9.4).

Като част от формирането на своята счетоводна политика, бюджетната институция има право да установи допълнителни изисквания за аналитично отчитане на разходите за бъдещи периоди, включително като вземе предвид отрасловите характеристики на дейността на организацията, както и изискванията на данъчното законодателство на Руската федерация за отделно отчитане на разходите (плащанията) на организацията.

Счетоводната политика на бюджетна институция трябва да отразява процедурата и времето за отписване на бъдещи разходи за финансовия резултат от текущата година.

Аналитичното счетоводно отчитане на бъдещи разходи от бюджетна институция се извършва в контекста на видовете разходи, предвидени в плана за финансови и икономически дейности, по договори (I. 302 от Инструкция № 157n).

При формирането на счетоводна политика институцията може да установи допълнителни изисквания за аналитично счетоводно отчитане на приходите и разходите за бъдещи периоди, като вземе предвид секторните характеристики на дейността на институцията и изискванията на данъчното законодателство на Руската федерация относно отделното счетоводно отчитане на приходите и разписки на институцията.

От 2018 г. счетоводството на наети обекти се извършва в съответствие с Федералния счетоводен стандарт за организации от публичния сектор „Наем“, одобрен със заповед на Министерството на финансите на Руската федерация от 31 декември 2016 г. № 258n (наричан по-долу като GHS „Наем“). В тази връзка Министерството на финансите изготви Писмо № 02-07-07/83463 от 13 декември 2017 г., което дава методически препоръки за преминаване към прилагане на новите правила.

От 2018 г. счетоводните обекти на лизинг се разделят, както следва: счетоводни обекти на оперативен лизинг (права за използване на имущество); обекти на отчитане на неоперативен (финансов) лизинг (право на ползване на имущество); дълготрайни активи (на финансов лизинг). В същото време операциите, свързани с отчитането на тези обекти, също включват (в зависимост от ситуацията): амортизация на счетоводни обекти под наем (включително правото на използване на имущество); начисляване на задължения, произтичащи от условията на договорите за плащане на лизингови и условни лизингови плащания, и извършване на сетълменти по тях; начисляване на приходи (разходи); осчетоводяване на данъчни задължения върху доходите от наем.

Трябва да се отбележи, че в държавните (общинските) институции наетото (получено) имущество обикновено се признава за обект на оперативен лизинг.

В тази статия ще разгледаме основните дейности, които трябва да се извършат за идентифициране и оценка на обектите на оперативен лизинг от лизингодателя по време на първото прилагане на GHS „Наем“, както и формирането на начални салда за обекти на лизингово отчитане в издание 2 на програмата "1C: Счетоводство на публична институция 8".

Лизингът на GHS не съдържа преходни разпоредби, когато се прилага за първи път. Насоките за преходните разпоредби на стандарта при първо прилагане са съобщени с писмо на Министерството на финансите на Русия от 13 декември 2017 г. № 02-07-07/83463, наричано по-долу Насоките.

Ако към 1 януари 2018 г. институцията наемодател има валидни прехвърлими договори за наем, трябва:

- извършва инвентаризация на имущество, предадено за ползване съгласно договори, сключени преди 01.01.2018 г. и действащи през периода на прилагане на ОГС „Наем“;

- определяне на оставащия полезен живот на активите по оперативен лизинг;

- определяне на размера на задълженията за плащане на лизингови вноски за оставащия полезен живот на обектите (от 2018 г. и до изтичане на договорите за лизинг);

- за всеки действащ договор за лизинг отразява счетоводно вземанията за лизинговите задължения на лизингополучателя и предстоящите приходи от предоставяне на правото на ползване на актива в размер на лизинговите вноски за оставащия период на ползване на лизинговия счетоводен обект.

По този начин, за всеки валиден договор за лизинг, лизингодателят трябва да създаде следните счетоводни записи през междуотчетния период в размер на сетълменти с ползвателите на имоти за лизингови плащания за оставащия полезен живот на обектите на лизингово отчитане:

- Дебит 205 21 000 "Разплащания с платци на доходи от оперативен лизинг"

Кредит 401 30 000 „Финансов резултат от предходни отчетни периоди”;

- Дебит 401 30 000 "Финансов резултат от предходни отчетни периоди"

Кредит 401 40 121 „Приходи за бъдещи периоди от оперативен лизинг”.

В програмата "1C: Счетоводство на публична институция 8" издание 2, документът Начисляване на бъдещи приходи (раздел Услуги, работа, производство - Дългосрочни договори, наем) се използва за въвеждане на входящи салда за обекти на лизингово отчитане.

За всеки договор за лизинг трябва да въведете отделен документ за начисляване на отложен доход.

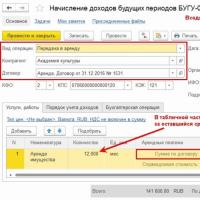

Пример 1. Бюджетна институция наема имущество по договор за наем от 01.01.2017 г. до 31.12.2018 г. Месечната наемна ставка е 10 000 рубли. на месец плюс ДДС 18%. Необходимо е да се въведат начални салда за счетоводни обекти на оперативен лизинг, когато се прилага GHS "Лизинг" за първи път.

В документа Начисляване на приходи за бъдещи периоди трябва да въведете данни за счетоводни обекти на лизинг за оставащия период на използване:

- задайте типа транзакция Наем;

- изберете контрагент (наемател) и договор за наем;

- посочете KFO и KPS сметки 205.21 и 401.40 и KEK сметки 401.40 - 121 „Приходи от оперативен лизинг“.

В табличната част, в реда Сума по договора на колоната Лизингови плащания, трябва да посочите размера на изчисленията за лизингови плащания за оставащия период съгласно договора за лизинг. В нашия пример към 1 януари 2018 г. оставащият полезен живот на лизинговите счетоводни активи е 12 месеца (посочен в колоната за количество).

Ако институцията е платец на ДДС, общата сума се посочва с включен ДДС.

При поддържане на данъчно счетоводство е необходимо също така да се зададат параметрите за отразяване на приходите в данъчното счетоводство за данък върху дохода.

Съгласно член 250, параграф 4 от Данъчния кодекс на Руската федерация доходите от отдаване под наем на имущество (включително парцели) под наем (пренаемане) се класифицират като неоперативни приходи. В програмата те се отразяват в данъчна сметка N91.01 „Други приходи“ по статии на други приходи с вид Отдаване под наем или пренаемане на имущество

В раздела Счетоводна транзакция изберете стандартната транзакция Въвеждане на начални салда за лизингови счетоводни обекти , посочете KPS сметка 401.30 и осчетоводете документа.

При осчетоводяване на документ в междуотчетния период се генерират записи в съответствие с параграф 24 от GHS „Наем“, за да се отрази:

- разплащания с потребителя на имота за лизингови плащания за оставащия полезен живот на лизинговите счетоводни обекти чрез дебитиране на сметка 205 21 000 „Разплащания с платци на доходи от оперативен лизинг“;

- обемът на очакваните приходи от лизингови плащания по кредита на сметка 401 40 121 „Приходи за бъдещи периоди от оперативен лизинг“.

Освен това в информационния регистър Параметри за отписване на доходи от бъдещи периоди се съхранява информация за периода за отписване на доходи от бъдещи периоди и процедурата за отразяване на приходите от текущия период в счетоводното и данъчното счетоводство.

От документа Начисляване на приходи за бъдещи периоди генерираме Счетоводна справка (ф. 0504833).

Впоследствие, считано от януари 2018 г., през периода на използване на актива в съответствие с параграф 25 от стандарта, доходът от предоставяне на правото за използване на актива се признава като приход за текущата финансова година като част от дохода от имущество с едновременно намаляване на бъдещите приходи от предоставяне на правото на използване на актива или равномерно ( месечно ) през периода на използване на счетоводния обект за наем или в съответствие с графика за получаване на наемни плащания, установен в договора за лизинг (лизинг на имот). В програмата "1C: Счетоводство на публична институция 8" издание 2, съответните счетоводни записи се формират от документите Отписване на бъдещи приходи (раздел Услуги, работа, производство - Дългосрочни договори, наем) въз основа на информация за процедурата за отразяване на приходите от текущия период в счетоводното и данъчното счетоводство от регистъра Параметри за отписване на бъдещи приходи по съответното споразумение.

Съгласно Методическите указания е необходимо също да се съгласуват прогнозните показатели за бюджетните приходи (приходи по плана за финансово-стопанската дейност) за 2018 г. и плановия период, съобразени с КОСГУ 121, с обема на очакваните приходи от наемни плащания, отразени в сметка 0 401 40 121, и при необходимост ги изяснете.

Формиране на начални салда за обекти на оперативен лизинг при преференциални условия в програмата "1C: Счетоводство на публична институция 8"

За да въведете салда за обекти на оперативен лизинг при преференциални условия в документа Начисляване на доходи за бъдещи периоди (раздел Услуги, работа, производство - Дългосрочни договори, лизинг), първо трябва да изберете съответния тип операция:

- Отдаване под наем при преференциални условия;

- Прехвърляне за безплатно ползване.

Нека да разгледаме процедурата за попълване на документ, използвайки условен пример.

Пример 2. Бюджетната институция е прехвърлила имота по договор за безвъзмездно ползване за периода от 01.01.2017 г. до 31.12.2018 г. Ако правото на ползване на имота се предоставя при търговски (пазарни) условия, месечната наемна ставка би била 10 000 рубли. на месец плюс ДДС 18%. Необходимо е да се въведат начални салда за счетоводни позиции за оперативен лизинг, когато се прилага GHS Лизинг за първи път по справедливата стойност на лизинговите плащания.

В документа трябва да въведете данни за лизинговите счетоводни обекти за оставащия период на използване:

- задайте датата на 31.12.2017 г. и флага Отразяване в междуотчетния период;

- задайте вида на операцията Прехвърляне за безплатно ползване;

- изберете контрагент - получател на имота и договор за безвъзмездно ползване;

- посочете KFO, KPS сметки 205.21 и 401.40 и KEK сметки 401.40 - 121 „Приходи от оперативен лизинг“.

В табличната част, в реда Справедлива стойност на колоната Лизингови плащания, трябва да посочите сумите на изчисленията за лизингови плащания за оставащия период на използване на имота „сякаш правото на ползване е предоставено на търговски (пазарен) пазар. условия” (клауза 26 от GHS „Наем”). Размерът на разсрочените разходи за пропуснати ползи се изчислява автоматично. В нашия пример към 1 януари 2018 г. оставащият полезен живот на лизинговите счетоводни активи е 12 месеца (посочен в колоната за количество).

В раздела Процедура за отчитане на приходите трябва да зададете параметрите за отписване на бъдещи приходи от сметка 401.40:

- Процедурата за признаване на дохода е „По месеци“, „По календарни дни“ или „По специален ред“ (за повече подробности вижте препратката към документа);

- Крайният срок за отписване на приходите по сметката на финансовия резултат за текущия период (401.10). В нашия пример оставащият период на ползване на наетите обекти от наемателя е от 01.01.2018 г. до 31.12.2018 г.;

- Отчитане и анализ на отчитането на приходите за текущия период в счетоводството (401.10).

В раздела Счетоводни транзакции трябва

- изберете стандартна сделка Въвеждане на начални салда за лизингови счетоводни обекти ,

- посочете KPS сметка 401.30;

- посочете сметки KPS и KEC 401.50;

Разходите за бъдещи периоди за пропуснати ползи се отчитат в сметка 401.50 „Разходи за бъдещи периоди” по предварително дефинирана статия „Пропуснати ползи по договори за лизинг при преференциални условия” (стойността на подконто Разходи за бъдещи периоди). Сметката (401.20) и счетоводната аналитика на разходите за пропуснати ползи в текущия период се установяват в посочения предварително дефиниран елемент от директорията Разходи за бъдещи периоди.

При осчетоводяване на документ в междуотчетния период се генерират счетоводни записи в съответствие с клауза 29.1 от GHS „Наем“, за да се отрази:

- обемът на приходите за бъдещи периоди от предоставяне на право на ползване на актив по кредита на сметка 0 401 40 121 „Приходи за бъдещи периоди от оперативен лизинг”;

- обемът на разсрочените разходи за пропуснати ползи от предоставяне на правото на ползване на актива в дебита на сметка 0 401 50 000 „Разходи за бъдещи периоди“.

От документ Начисляване на приходи за бъдещи периоди следва да генерирате Счетоводна справка (ф. 0504833).

Впоследствие, считано от януари 2018 г., през периода на използване на актива в съответствие с клауза 29.2 от стандарта, отсрочени приходи от предоставяне на правото на използване на актива, както и отсрочени разходи за пропуснати ползи от предоставяне на правото на използване на актив, се прилагат равномерно (месечно) към финансовия резултат от текущия период с изолация по съответните аналитични счетоводни сметки на работния сметкоплан на счетоводната единица (приходи от собственост, разходи за безвъзмездни трансфери).

В програмата "1C: Счетоводство на публична институция 8" издание 2, съответните счетоводни записи се формират от документите Отписване на бъдещи приходи (раздел Услуги, работа, производство - Дългосрочни договори, наем) въз основа на информация за процедурата за отразяване на приходите от текущия период в счетоводното и данъчното счетоводство от регистъра Параметри за отписване на бъдещи приходи по съответното споразумение.

Предложеният материал описва как правилно да приключвате сметки в края на годината, как да генерирате и определяте финансовия резултат, за да го отразите в годишния баланс на институцията и как да анализирате финансовия резултат.

В края на отчетната година счетоводният отдел на институцията трябва:

- извършва инвентаризация (член 11 от Федералния закон от 6 декември 2011 г. № 402-FZ (изменен на 28 декември 2013 г.) „За счетоводството“, клауза 20 от Инструкциите за прилагане на Единния сметкоплан за публични органи (държавни органи) , органи на местното самоуправление, органи за управление на държавни извънбюджетни фондове, държавни академии на науките, държавни (общински) институции, одобрени със заповед на Министерството на финансите на Русия от 1 декември 2010 г. № 157n ( изменена на 12 октомври 2012 г.; наричана по-долу Инструкция № 157н);

- приключват сметките за текущата финансова година;

- определяне на финансовия резултат.