Настройки за затваряне на месеца. Настройки за затваряне на месец Как да затворите период в UP

Повечето записи за приходи или разходи се правят, когато съответните първични документи се въвеждат в 1C. Но има операции, които трябва да се извършват с определена редовност, например веднъж месечно или тримесечно, и можете да зададете ясен алгоритъм за такива изчисления. В този случай ще ни помогне обработката за приключване на месеца, която автоматично ще извърши необходимите изчисления. Тази статия, използвайки примера на конфигурацията на 1C Enterprise Accounting 8.3, ще предостави инструкции стъпка по стъпка за приключване на месеца*.

Трябва да се отбележи, че в настройките на Счетоводна политика се задават много параметри как точно ще бъде приключен месецът. Няма да разглеждаме всички характеристики на неговата конфигурация, а само ви препоръчваме да обърнете внимание на правилното му попълване, за да получите правилни резултати.

*Тъй като статията ще показва различни ситуации, снимките няма да са свързани помежду си с една точка и името на организацията.

Операция Приключване на месеца в БП 8.3

Операция „Приключване на месеца” се намира на „адрес”: Операции – блок Приключване на периода – Приключване на месеца.

Ако организация или счетоводна политика не е посочена, тогава можете да видите всички налични артикули, които може да са налични при затваряне на месеца. Нека веднага да отбележим, че такова събрание не може да се проведе в една организация, т.к изборът на опции зависи от данъчната система, настройките на счетоводната политика и предварително въведените първични документи.

Както можете да видите, обработката за затваряне на месеца в 1C BP 8.3 съдържа четири блока, които трябва да бъдат „предадени“ последователно.

Тук можете също така предварително да проследите динамиката на обработката на документи във времето: ако някой документ е бил публикуван със задна дата, преди затваряне на месеца, програмата ще предложи да пренасрочи всички следващи.

В долния панел можете да видите подсказка за състоянието на завършените операции, от които извършената без грешки ще бъде оцветена в зелено, грешната в червено и т.н.

Затварянето на месеца в 1C 8.3 Счетоводство трябва да бъде последната операция за месеца.Но в списъка с разрешени операции можете да видите Изчисляване на заплати и разпоредби за ДДС,Но обикновено заплатата вече е изчислена и консолидирана до края на месеца, така че не искате да я докосвате, като я публикувате повторно. Същото важи и за създаването на книга за покупки и продажби. Какво да правя?

1C предвиди този обрат на събитията. И ако Изчисляване на заплати и създаване на книги за покупки и продажбивече са направени за месеца, те няма да бъдат преизчислени и публикувани повторно. До тези операции ще се появи символ на молив до квадратчето за отметка, което показва, че операцията може да се редактира ръчно.

Ако изчисляването на заплатите не е извършено, но заплатите на служителите са установени, когато се извърши месецът, заплатите и вноските ще бъдат изчислени автоматично въз основа на заплатите. Има ситуации, когато наистина няма нужда да се начисляват заплати за период. След това или отворете генерираната заплата и нулирайте сумите, или първо създайте празен документ за заплати.

Трябва също така да се отбележи, че наличните точки в края на месеца зависят от много фактори. Например регулаторните документи за ДДС се появяват в края на всяко тримесечие, а реформирането на баланса се извършва през декември. Ако компанията няма дълготрайни активи или не трябва да отписва разходите за работно облекло, тогава такива операции няма да бъдат в списъка на наличните. Веднага щом ситуацията се промени, броят на обработените елементи в края на месеца ще се увеличи.

Ако трябва да отмените затварянето на месеца, има специален бутон за това. В този случай операциите, маркирани като ръчно коригирани, ще останат завършени.

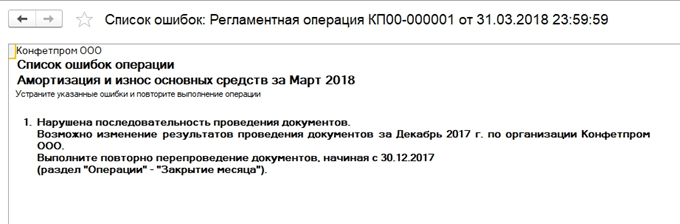

Нека разгледаме ситуация, при която въпреки предупреждението за необходимостта от повторно публикуване на документите, те просто отмениха затварянето на месеца и решиха да го направят отново. Появи се грешна амортизационна позиция. Като щракнете с мишката, можете да извикате контекстното меню и да видите грешките.

В този случай те предлагат повторно предаване на документите. Моля, имайте предвид също, че операцията за затваряне на месеца се извършва в последния ден от периода, като се посочва часът - 23:59:59.

Обърнете внимание, че в рамките на първия блок операциите бяха извършени независимо една от друга, но тъй като една от тях беше погрешна, по-нататъшното затваряне на месеца не беше формирано.

Ако решим да публикуваме повторно предишни периоди, тогава правилно завършените транзакции ще променят статуса си от СвършенНа Трябва да се повтори.

Всички генерирани сертификати и изчисления могат да бъдат прегледани чрез натискане на съответния бутон. Има и копче няма да покаже нищо ново, няма подробни изчисления за него, само статусите на операциите, които вече са ясно видими.

Нека разгледаме някои видове изчисления при приключване на месеца. Видяхме амортизационните записи; те се изчисляват в зависимост от остатъчната стойност и полезния живот, които са посочени за всеки дълготраен актив.

Блок 1

Тук има смисъл Корекция на цената на артикула.Преди да се изчисли цената, цената на артикула трябва първо да бъде правилно изчислена. Това става особено важно, ако материалите са отписани за производство по средни цени и през периода е имало няколко постъпления на различни цени. Или в допълнение към разходите за материали имаше допълнителни разходи, които не бяха извършени веднага, но материалите вече бяха отписани. Тогава цената им трябва да се коригира.

Например за един месец има две постъпления на материали (конци за шиене), като количеството и в двата случая е едно и също. Цена бр. в един случай - 30 рубли, във втория - 40. Средната цена трябва да бъде 35, но преди второто получаване е 10 бр. вече са отписани за производство. След това в края на месеца цената на отписаните материали ще бъде увеличена.

Понякога в такава ситуация са възможни сторниращи записи.

Този блок е свързан с изчисляването на дела на отписването на непреките разходи. Факт е, че според Данъчния кодекс на Руската федерация някои разходи не могат да бъдат взети предвид изцяло, но в зависимост от определена база. Например, понякога разходите за реклама или развлечения подлежат на нормиране и т.н. В 1C всички подобни видове разходи се считат за непреки. Те не трябва да се отразяват в сметка 20, това може да доведе до грешки в данъчното счетоводство. В нашия случай показваме опция, при която разходите за реклама възлизат на 5000 рубли, но можете да приемете само хиляда. Сертификатът за изчисление ще покаже тази ситуация.

Тук преминаваме към закриване на скъпи сметки. В този момент се изчислява себестойността, коригира се действителната себестойност на готовия продукт и

ниво на себестойността на продажбите. Може би това е най-важната и обемна позиция от всички при приключване на месеца. В този случай формирането на транзакции ще бъде повлияно от настройките на счетоводната политика в счетоводната система, както и от списъка на преките и косвените разходи за счетоводната система.

Обърнете внимание, че най-голям брой грешки обикновено възникват при закриването на тези конкретни сметки.Благодарение на подканите на 1C при затваряне можете да намерите грешния документ и да направите корекция. Най-често грешките са свързани с неправилно използване на номенклатурни групи. Например разходите са отразени в една продуктова група, а производството или продажбите са извършени в друга. Или някои разходи трябва да бъдат разпределени, но няма достатъчно данни за автоматично разпределение. Например не са посочили продуктова група или разходна позиция или няма приход, но е базата. След като направите промени, трябва да затворите месеца отново.

Крайният резултат от приключването на месеца ще бъде изчисляването на данъка върху дохода. След приключване на месеца в счетоводството трябва да се приключат сметки 25 и 26. 20-то число може да остане за количеството незавършена работа. Ако няма непълноти, 20-тата сметка също трябва да бъде закрита. За сметки 90 и 91 не трябва да има крайно салдо на горно ниво, но разширеното салдо за подсметките се отразява през цялата година.

В данъчното счетоводство по сметка 26 може да има разлика в сумата на непреките разходи, които се изчисляват във втория блок на приключване на месеца.

При реформиране на баланса сметки 90, 91, 99 се затварят, прехвърляйки финансовия резултат в сметка 84. Ако салдото по сметката. 84 кредит, реализира се печалба, ако е дебит, загуба.

Когато има загуба в края на годината, ще трябва ръчно да въведете допълнителна операция, преди да реформирате баланса. Например в края на годината е получена загуба от 200 000 рубли. Тъй като в NU тази сума може да бъде отписана в бъдеще при реализиране на печалба, възниква IT и необходимостта да се вземат предвид тези суми някъде за NU. В счетоводството сметка 09 ще отразява 20% от сумата на загубата с анализа „Загуба за текущия период“, а 80% от сумата (160 000) ще се разглежда в DT 84 като загуба. Освен това догодина по сметка. 09 сумата трябва да бъде обозначена като „Разходи за бъдещи периоди“. Ако не въведете допълнителни ръчни записи през декември, ще получите грешка при затваряне на януари на следващата година.

Създайте ръчна операция. Според подсказката от 1C прехвърляме анализи от сметка 09 към BU Загуба за текущия периодНа Бъдещи разходи(анализите са избрани от справочници).

За сметка 97 в счетоводната система (ние не променяме счетоводната система) записваме размера на загубата. Различни източници споменават различни подсметки на сметка 97 за тази операция, като в нашия случай най-подходящата е 97.21. Един от видовете подконто съгласно чл.97 могат да бъдат подразделения, те не трябва да се посочват в тази операция.

Създаваме нов тип разходи, името е произволно, Тип за NU от директорията - Признаването на разходите е по специален ред. Ние определяме срока на отписване, в нашия случай – 10 години, считано от следващата година. Можете да посочите сумата и да коментирате като подсказка.

Както беше отбелязано по-горе, по сметка 97 не въвеждаме сумите в счетоводната книга, посочваме размера на загубата в счетоводната книга. За да спазваме правилото BU = NU + разлики, според вида на BP задаваме размера на загубата с минус.

След това извършваме реформа на баланса.

През януари следващата година няма да има грешки в изчисляването на данъка и в Блок 4В края на месеца ще се появи клауза за отписване на загуби от минали години. Ако реализират печалба, ще започнат да ги отписват.

Разгледахме основните моменти при използване на обработка на приключване на месеца в 1C Accounting 8.3. Трябва да се отбележи, че в нашия информационен ресурс можете да намерите по-подробни статии за счетоводното отчитане на тези операции, които участват в приключването на месеца, например отчитане на дълготрайни активи или работно облекло, изчисляване на данък върху имуществото или печалбата, изчисляване на разходите и др.

Тази статия ще обсъди основните характеристики на извършването на рутинни операции на месеца, като се вземат предвид настройките на счетоводните параметри, както и описание и практическо отстраняване на основните грешки, които възникват в края на периода.

Нека започнем с подробен поглед върху бизнес процеса при приключване на месеца.

Всички бизнес транзакции вече са въведени в информационната база и трябва да бъдат извършени редица нормативни процедури. Регулаторните операции могат да бъдат разделени на коригиращи, сетълмент и осигуряване на правилното поддържане на счетоводни и данъчни записи.

Първите включват например процедури за възстановяване на хронологичната последователност. През месеца, през който са въведени стопански операции в информационната база, е възможно да се наруши правилната последователност на отразяване на счетоводните документи, което да доведе до изкривяване на финансовия резултат. За да не се случи това, има специална регулаторна процедура за възстановяване на правилната последователност на записване на транзакциите.

Процедурите за изчисление осигуряват правилното изчисляване на показателите в счетоводството и управленското счетоводство, например изчисляване на разходите.

Други процедури са отговорни за спазването на счетоводните и данъчни правила, като например създаване на записи в книгата за покупки и продажби. Всички операции се извършват отделно съгласно нормативните документи и стриктно в определена последователност.

Настройване на процедура за приключване в края на месеца

Нека разгледаме схемата за затваряне на периода. Представя се под формата на бизнес процес. Механизмът за приключване в края на месеца е достъпен от интерфейсите „Счетоводно и данъчно счетоводство“ и „Мениджър счетоводство“.

Преди да започнете процедурата, трябва да направите настройка. Настройките за процедурата за приключване на месеца могат да бъдат намерени в справочника Настройки за приключване на месеца. Посочваме периода и избираме опцията за данъчна система. Всички настройки са посочени независимо от организацията.

В първия раздел квадратчетата за отметка показват операциите, които ще бъдат извършени (). Например, ако никоя организация не извършва плащания в чуждестранна валута, тогава няма смисъл да се извършва операция по преоценка на валутата.

Ориз. 1

След като маркираме необходимите операции с квадратчетата за отметка, нека отидем на втория раздел Схема. Той показва диаграмата на бизнес процесите, последователността от извършени операции, както и активни и неактивни потребители, отговорни за тези процедури. Можете да назначите отговорно лице в раздела Отговорен или като щракнете с десния бутон върху операционния блок в диаграмата и изберете потребител.

Схемата за изчисляване на ДДС е посочена отделно.

В раздела Разпределение на разходите можете да посочите методите за разпределяне на разходите за изчисляване на разходите. За коректно разпределение е посочено и съответствието на отделите с отделите на Организацията в директория „Раздели“.

Изпълнение на процедура

Настройката за месечно приключване е създадена, сега можете да започнете да стартирате самата процедура. Нека отидем в елемента от менюто „Рутинни операции“ и изберете елемента „Процедура за приключване на месеца“. Тук посочваме „Организация“ и „Настройки“. Характеристиките, които трябва да бъдат отразени в счетоводното, данъчното и управленското счетоводство, ще бъдат зададени сами в зависимост от настройките за приключване в края на месеца, ако щракнете върху бутона „Зареждане на настройките“.

И така, всичко е готово за стартиране. Натискаме бутона „Стартиране на процедурата“ и щракваме върху бутона „Рутинни операции“, ще видим, че потребителят автоматично е получил задача, според която трябва да изготви необходимите на този етап нормативни документи.

След завършване на етап, програмата автоматично преминава към следващия. Някои стъпки могат да се изпълняват паралелно.

След като всички задачи са изпълнени, процедурата се счита за завършена.

Етапи на извършване на рутинни операции

След като започне процедурата за приключване в края на месеца, системата ще възложи първата задача на отговорното лице. Той ще може да го види от елемента от менюто Редовно, като премине към интерфейса „Счетоводство и данъчно отчитане“.

За да го завърши, потребителят трябва да създаде и публикува документите, които програмата ще му предложи на този етап ().

Ориз. 2

След като документите са генерирани и проверени, можете да маркирате операцията като завършена, така че системата да премине към следващата задача. Всички необходими документи в края на периода могат да бъдат създадени ръчно отделно от бизнес процеса, но е по-целесъобразно и по-удобно да се генерират и проверяват директно от формата на регулаторните операции, тъй като е много лесно да се изгубите в последователността , което впоследствие може да доведе до изкривяване на резултата.

Нека разгледаме основните операции, включени в процедурата за приключване в края на месеца.

Допълнителна документация

Ако програмата използва механизъм за отложено осчетоводяване, тогава в края на месеца ще бъде стартирана обработката „Допълнително осчетоводяване на документи“, така че документите да бъдат осчетоводени във всички регистри. Ако има голям документооборот, тази обработка протича редовно.

В дневника „Отложено осчетоводяване на документи“ можете да видите тези документи, които са обект на механизма за последващи действия. Използвайки операцията „Действия -> Публикувай напълно“, документът се публикува във всички регистри.

Възстановяване на състоянието на изчисленията

Ако счетоводната политика на предприятието показва, че авансите се компенсират от обработката „Възстановяване на последователността на изчисленията“, тогава в края на периода тази обработка се стартира. Можете да го намерите, като преминете към интерфейса „Мениджър на счетоводството“ и елемента от менюто „Рутинни операции -> Възстановяване на последователността от изчисления“. Обработката възстановява правилната последователност от документи за компенсиране на аванси. След използването му документите за получаване и продажба няма да бъдат повторно публикувани, в противен случай записът за прихващане на аванса ще изчезне.

Възстановете последователността на партидното отчитане

Ако програмата използва партидно счетоводство, тогава при отписване на партиди можете да улесните работата на приложното решение, като отложите отписването в управлението и регулираното счетоводство и стартирате специална обработка в края на месеца, която ще обработва документи през партидни счетоводни регистри. За да направите това, премахнете отметката от квадратчетата в „Настройки на счетоводни параметри -> Отписване на партиди при отразяване на документи“ и стартирайте обработката „Публикуване по партида“. Дори ако документите са въведени със задна дата, изпълнението на тази обработка също е полезно, тъй като възстановява партидната счетоводна последователност.

Коригирайте разходите за отписване на материални запаси

Използва се за партидно счетоводство. При осчетоводяване на документа се прави корекция на разходните движения по партидно осчетоводяване за месеца. Корекцията е необходима за: изчисляване на среднопретеглената цена на отписване на партиди при използване на метода „Средно“ за оценка на материалните запаси, както и като се вземат предвид допълнителните разходи за закупуване на стоки, капитализирани след отписване на стоките.

Изчислете амортизацията на дълготрайните активи

От формата на регулаторна операция, като щракнете върху бутона „Създаване на документи“ в последния ден от месеца, автоматично се създава документът „Амортизация на дълготрайни активи“. След това трябва да извършите и да видите резултата.

Ако за някои дълготрайни активи се използва методът на амортизация пропорционално на обема на производството или съгласно единни амортизационни норми, тогава първо се попълва документът „Развитие на дълготрайни активи“.

Изчисляване на амортизация на нематериални активи

Сумите на амортизацията и отписването на разходите за НИРД се изчисляват при осчетоводяване на документа „Амортизация на нематериални активи“. По същия начин, ако амортизацията се изчислява пропорционално на обема на произведените продукти, тогава трябва да се посочи обемът на продуктите, произведени през този месец.

Изплатете разходите за работно облекло

На този етап ще бъде създаден документът „Възстановяване на разходите (работно облекло, специално оборудване, инвентар)“; по време на този процес част от разходите за работно облекло и специално оборудване, които не са били напълно изплатени по време на въвеждане в експлоатация, ще бъдат отписани.

Отпишете RBP

При осчетоводяване на документа „Отписване на бъдещи разходи“ част от разходите за бъдещи разходи се прехвърлят към текущи. Сумите и сметките, към които ще бъде отписана тази част, са посочени в директорията на RBP.

Изчислете разходите за застраховка

Документът е предназначен за отписване на бъдещи разходи за доброволно осигуряване на служители в счетоводството (76.01.2 „Плащания (вноски) за доброволно осигуряване на служители“) и данъчно счетоводство (97.02 „Бъдещи разходи за доброволно осигуряване на служители“).

Преоценка на валутните фондове

С помощта на документа „Преоценка на валутни средства” сумите във валутата на управленското счетоводство се преоценяват по касови апарати и взаимни разчети с контрагенти и отговорни лица.

Има отделна схема за изчисляване на ДДС. В раздела „Схема за изчисляване на ДДС“ се отбелязват операциите, които трябва да се извършат. Самата програма ще създаде необходимите документи, ще предложи да ги попълни и публикува. Приложното решение автоматично генерира отчетни форми: книга за покупки, книга за продажби, декларация по ДДС. Всички регулаторни транзакции се съхраняват в дневник (интерфейс „Счетоводство и данъчно отчитане“, меню „ДДС -> Нормативни документи по ДДС“).

Документът „Изчисляване на разходите“ се генерира за всеки вид счетоводство поотделно; ако е необходимо да се изчисли цената за всички видове счетоводство, тогава ние извършваме няколко документа (за управленско счетоводство и счетоводно и данъчно счетоводство). Този документ изчислява действителните разходи за отписване на материални запаси като разходи, отписва материали от незавършено производство, разпределя общи производствени и общи бизнес разходи за производство () Използва се само за разширен анализ на отчитане на разходите.

Ориз. 3

Изчисляването на разходите се състои от следните операции:

- Ако счетоводството на стоките и материалите се води на отделна сметка, тогава се извършва „Разпределение на стоки и материали“.

- Съгласно документите „Продажби на стоки и услуги“ се определя списък от услуги, чиято цена ще бъде изчислена.

- Изчисляване на базата за разпределение на разходите - методите за разпределение се посочват в информационен регистър „Методи за разпределение на разходните позиции” или от справочник „Разходни позиции” за всяка позиция поотделно. Извършва се изчисляване на всички бази, върху които ще се разпределят разходите. Изчислените бази се записват в информационните регистри „Разходоразпределителна база” и „Разходоразпределителна база (счетоводна отчетност)”

- Разпределение на разходите по база - след изчисляване на базата разходите се разпределят в себестойността на готовите продукти и услуги.

- Изчисляване на фактическа себестойност - извършва се обща оценка на себестойността на материалните запаси.

- Формиране на движения в счетоводни регистри (за регулирано счетоводство) и себестойност на дълготрайните активи (за управленско счетоводство).

Генерирайте финансови резултати

Документът „Определяне на финансовите резултати“ прави записи за закриване на сметки 90 и 91. Документът може да бъде отразен в счетоводството и данъчното счетоводство. При отразяване на документ в данъчното счетоводство може да се извърши операцията по отписване на загуби от минали години.

При закриване на 90-та сметка ще се генерира осчетоводяване, отразяващо печалбата или загубата. При приключване на сметка 91 ще се изчислява финансовият резултат за други видове дейности.

Изчислете данък върху дохода

Използвайки документа „Изчисления за данък върху дохода“, можете да изчислите постоянни и отсрочени данъчни активи и пасиви в съответствие с нормите на PBU 18/02 „Счетоводство за изчисления за данък върху дохода“ и да изчислите данък върху дохода. Можете да използвате този документ, за да въведете салда за отсрочени данъчни активи и пасиви.

Затворете годината

Документът „Приключване на годината“ се извършва само през декември всяка година. В резултат на това всички салда по подсметки на сметки 90 и 91 на счетоводството се отписват към съответните подсметки с код 99. Всички салда по подсметки на сметка 99 „Други приходи и разходи“ се отписват към сметка 99.01.1 (2) , а салдото по тази сметка се отписва към сметка 84 „Неразпределена печалба (непокрита загуба).“

С операцията Приключване на данъчни счетоводни сметки се отписват всички салда на данъчни счетоводни сметки, които не са предназначени да отразяват стойността на активите.

Всеки месец счетоводителите трябва да установят какви са резултатите от дейността на организацията (печалба, загуба). За да направите това, в 1C трябва да затворите месеца. Също така коректността на генерирането на отчет зависи от коректността на неговата работа.

В резултат на това тези сметки, които не трябва да имат салдо в края на месеца, се закриват, например сметка 26. Разходите за текущия месец се прехвърлят към подсметки 90 и 91.

Обработката на „Затваряне на месеца“ в 1C 8.3 ви позволява стъпка по стъпка да автоматизирате рутинните операции, които трябва да се извършат в края на месеца. Те включват изчисления, формиране на книга за покупки и продажби, изчисляване на дялове отписване на непреки разходи и много други.

Тази обработка се намира в меню „Операции” - „Приключване на месеца”.

Фигурата по-долу показва всички операции, извършени от тази обработка.

В зависимост от данъчната система, използвана от предприятието, счетоводната политика и т.н., само някои от тези операции ще бъдат достъпни за вас. Също така наборът от операции зависи от това какъв период трябва да бъде затворен - месец, тримесечие, година.

Много е важно да се спазва последователността на извършваните операции при приключване на месеца. В противен случай грешките са неизбежни. Нека да разгледаме инструкциите стъпка по стъпка за затваряне на месец в 1C 8.3.

На първо място, преди да започнете да затваряте месеца в 1C 8.3, трябва. Можете да го намерите, като следвате едноименната хипервръзка в картата на елемента на директория „Организации“.

В тази статия няма да разглеждаме подробно тази функционалност. Можете да прочетете повече за настройката на вашата счетоводна политика в статията.

Обработка на „Приключване на месеца“

В този пример ще разгледаме пример за приключване на месец за организация с обща данъчна система. Списъкът с действията, извършени при затваряне на месец, е показан на фигурата по-долу. В този случай допълнително ще се формира книга за покупки и продажби, тъй като второто тримесечие приключва по същото време.

Етап 1

Тази операция се формира от счетоводителя ежемесечно с помощта на документа „Заплати“. Можете да видите транзакциите, като щракнете с левия бутон на мишката върху съответния ред в обработката „Приключване на месеца“.

В нашия пример са формирани следните движения:

Следващата стъпка е да изчислите амортизацията и да създадете съответните записи.

Ако организацията извършва плащания в чуждестранна валута, валутата ще бъде преоценена по текущия курс.

Стъпка 2

Следващата стъпка ще бъде да се изчисли делът на отписването на непреките разходи. В този случай програмата прави междинни изчисления за затваряне на разходни сметки (20, 23, 25, 26, 44).

Стъпка 3

В тази стъпка се закриват разходни сметки: 20, 23, 25, 26, 44. Бъдете внимателни, когато извършвате тези операции. Те влияят. В нашия случай осчетоводяването се извършва по сметка 90.

Стъпка 4

Накрая се приключват сметки 90 и 91, както и се изчислява данък върху дохода.

Ако годината приключва, тогава в 1C ще има и операция за реформиране на баланса.

Заключение

Много е важно да се спазва установената последователност от документи и рутинни операции. Повечето грешки възникват при закриване на сметки. За да откриете причините, трябва да проверите дали аналитиката е инсталирана навсякъде и дали се спазва последователността на обработка на документи. При по-сложни ситуации е необходимо да се извърши задълбочен анализ на съответните сметки.

Самата подготовка за приключване на месеца и изчисляване на разходите е най-трудният процес, за който все още няма достатъчно методически материали. Трудно е да запомните всички тънкости, особено когато периодът е затворен не всеки месец, а веднъж на тримесечие.

Какво е полезно да запомните при затваряне на месеца с метода за разпределяне на общите и производствените разходи по сметка 20 към действителната себестойност на продукцията.

Ако използвате RAUZ, а не пакетно счетоводство. Ако не изчислявате заплатите на основните работници на парче, но искате тя да бъде адекватно разпределена между произведените продукти. Ако решите да разпределите сметки 25 и 26 пропорционално на плановата себестойност на произведената продукция по продуктови групи. Ако разбирате какво е продуктова група и сте попълнили директорията, така че продуктова група да е конкретен продукт, произведен от компанията. След това проверете следното:

- В счетоводството премахнете метода за разпределение на общите бизнес разходи, като използвате метода на директните разходи.

- Трябва да разберете кои разходи трябва да отиват към кои сметки.

Към 20.01.1Сметката трябва да включва преки производствени разходи: материали и компоненти, от които се произвеждат продуктите, заплати на основните работници (механик, монтажник и др.), разходи за модификация на трета страна и външни производствени услуги (боядисване, рязане, гравиране и др. .) . Разрешено е също така да се отписват пътувания и излишни дневни надбавки към сметка 20, ако можете да ги отнесете към конкретна номенклатурна група и раздел. Всички разходи трябва да отиват само към онези подразделения, които ще произвеждат нещо (това са подразделения с атрибут „Основно производство“ или „Спомагателно производство“. Тук не трябва да има отдели за планиране или счетоводни отдели, това са всички останали). В противен случай недовършеното парче ще виси там завинаги.

Към 25.01сметката трябва да включва преки общопроизводствени разходи и само тези подразделения, за които има или ще има производство (Основни и Спомагателни). Едва тогава тези разходи ще бъдат прехвърлени към 20-та сметка за конкретни проблеми или ще попаднат в незавършено производство при приключване на месеца. Това може да бъде амортизация на машини, отписване на инструменти (поялници за монтажници, пили за механици, фрези за стругари), отписване на работно облекло или смазочни материали, ремонт на оборудване, заплати на майстори, назначени в конкретни производствени отдели и др. , Всички тези разходи ще бъдат прехвърлени по сметка 20 по отдел, както е. Освен ако не са разпределени в освободените групи артикули в зависимост от метода на разпределение на разходите, избран в настройката за затваряне на месеца.

Към 25.03сметката трябва да включва непреки общи производствени разходи, които ще бъдат пропорционално разпределени между всички подразделения, бр. групи, издания. Тук трябва да се събират разходите за други отдели. Амортизация на промишлени сгради, амортизация на компютри на производствени услуги, заплати на персонала за управление на производството, ремонт на асансьори и др.

На 26.01 и 26.03Разходните фактури трябва да идват по същия начин като фактури 25. Тоест всичко, което е на 26 януари, се прехвърля в производствените отдели. Например премахване на стърготини от механично производство, вода и електричество за леярната. Такива разходи трябва да бъдат начислени към 20-та сметка в конкретни отдели и след това да бъдат разпределени само между продуктовите групи. И на 26 март премахваме всички общи бизнес разходи, които ще разпределим във всички произведени продукти и във всички отдели. Амортизация на гараж, склад и други сгради, амортизация на компютри за планово-икономическо обслужване, вода, ток, интернет, ремонт на асансьори, сметоизвозване и др.

Ако режийните разходи се начисляват методично неправилно, можете да ги прехвърлите ръчно, като използвате документа „Коригиране на други разходи“.

- Създайте директория с отдели. Не трябва да има подразделения на организации, които не принадлежат към нито едно подразделение. Както и на няколко наведнъж. Ако имате една компания, тогава директориите трябва да бъдат конфигурирани едно към едно. Ако има няколко, тогава го разбирайте по следния начин: подразделенията са това, което разбирате като подразделение за цялата организация. Например, в една ваша компания има отдел на организацията „Гараж № 1” и „Гараж № 2”, а в друга на вашата компания има отдел на организацията „Транспортен магазин”. Док, всички са свикнали да мислят, че всичко е „Транспортна услуга“. Създайте такова разделение и посочете, че включва както гаражи, така и транспортна работилница.

- Документирайте производствените издания с документите „Производствен отчет за смяна“. Документът посочва какви продукти се освобождават в склада и от какви материали се състоят. Там можете да посочите и други разходи. Тези материали, подобно на други разходи, трябва да бъдат посочени в отдела по време на освобождаването. Можете да отпишете материали към отдел, като използвате „Заявка-фактура“. използвайте отчета „Счетоводен лист за разходи“, за да проследявате отрицателните салда в отдела и да контролирате текущата работа за материали:

- Използвайте „Счетоводен лист за инвентаризация“ и „Счетоводен лист за отчитане на разходите“, за да проследите и премахнете отрицателните салда в складове и производство. За да направите това, в отворените премахнете всички селекции и задайте селекцията: Реквизити - „Количество крайно салдо“, Тип сравнение: - „По-малко“, Стойност - „0“. Ще видите кои документи са регистрирали отрицателните салда.

- Всички документи за освобождаване трябва да се извършват съгласно данъчното счетоводство, дори ако не е предоставено (например в случаите на производство на продукти от доставени от клиента суровини).

- Всички пуснати артикули трябва да имат планирани цени. Тези, които имат атрибут „Планиран“ в типа цена. Освен това датата на планираните цени трябва да бъде не по-късно от началото на приключващото тримесечие. Ако емисията е била на 1 март и цената е определена на 2 март, тогава нищо няма да се случи. Цените се задават в документите „Определяне на артикулни цени” и се съхраняват в информационен регистър „Артикулни цени”.

- За да видите плана/факта и като цяло да анализирате разходите, трябва да водите записи на производството. В противен случай това ще бъде просто котел от разходи по групи артикули.

- Във всички разписки за услуги въведете групи позиции, разходни позиции и отдела, който получава разходите. Ако това са производствени разходи, например модификация от трета страна, тогава трябва да запомните, че разходите трябва да попадат в раздела, за който ще бъдат издадени версиите, в противен случай тези разходи никога няма да напуснат 20-ия акаунт.

За да проверите дали необходимите данни са попълнени навсякъде и дали са попълнени правилно, можете да използвате „Универсален отчет (на документи, справочници, регистри)“. Отворете този отчет, изберете обекта на анализ „Документ“, посочете вида на документа и табличната част, върху която ще извършим проверката. Например, трябва да проследим в кои документи не са посочени групи артикули. Нека използваме следната настройка. В групирането на редове ще покажем връзка към документа, а в селекциите ще зададем ограничения по дата, организация и празна група артикули:

- Във всички реализации въведете номенклатурни групи, съответстващи на продуктите на предприятието.

- Въведете номенклатурни групи в изисквания и версии.

- Проверете дали всички производствени документи (разписки за услуги, изисквания, производствени отчети) показват подразделения, принадлежащи към организацията и имащи атрибут „Основно производство“ или „Спомагателно производство“. И това трябва да са подразделенията, за които се издава продукция.

- Уверете се, че разходите от модификации на трети страни отиват в отделите, в които се издават версиите на тези продукти. В противен случай тези разходи ще останат да висят по сметка 20 и няма да бъдат отписани никъде.

Нека отново се обърнем към доклада „Универсален отчет (за документи, справочници, регистри)”. Да изберем документа и табличната част, като в настройките ще зададем групирането на редовете: първо "Организационна единица", след това "Връзка". В селекциите ще зададем ограничения за дата, организация и разходна позиция. Също така, за да филтрирате документи, чиято таблична част „Услуги“ е празна, можете да зададете избора „Номер на ред“ да не е равен на нула, което ще означава, че трябва да има поне един ред в табличната част.

- Необходимо е да няма разходи, които не са свързани с отдели (това се случва поради предварителни отчети, където не са попълнени необходимите данни).

- Ако в настройката за затваряне в края на месеца в таблицата за разпределение на разходите поне един ред показва група артикули или има методи за разпределение, които се считат за прости (този метод има атрибута Използване на просто разпределение), или методи за разпределение на разходни артикули с Базов тип на разпределение = Табличен или SKD се използват, след това информационният регистър Безполезно е да се попълват методи за разпределение на разходни артикули, програмата дори няма да го погледне. С други думи, ако разпределите разходите пропорционално на планираните производствени разходи, тогава програмата няма да разглежда информационния регистър.

- Ако отразявате производствените дейности с „Отчети за производство на смени“ ( С помощта на „изисквания към фактури“ отписвате материали за производство от складове и след това в „Отчети за производство на смени“ посочвате от какви материали са произведени продуктите), след това в настройката за затваряне в края на месеца в таблицата за разпределение на разходите за разходната позиция „Материали и полуготови продукти“ посочете метода „Не разпределяйте“. Иначе в края на всеки месец няма да имате незавършени материали. Всичко, което пускате в производство в продължение на един месец, дори ако продуктите все още не са пуснати, ще бъде разпределено между продуктите, които сте успели да пуснете.

- След всяка себестойност е необходимо да се осчетоводят отново документите от следващия затворен период. В противен случай тези корекции и цени и транзакции, които са се появили, които са направени от калкулацията на себестойността, няма да участват в следващите документи. Следователно, ако приключвате тримесечие, първо направете изчисление на разходите за януари. След това осчетоводете февруарските документи и направете калкулация на разходите за февруари. и т.н.

Списък на стойностите на регистрите за натрупване 1s

Списък на стойностите на регистрите за натрупване 1s Предварително изчисление в 1s 8

Предварително изчисление в 1s 8 GPC споразумения Приемане за GPC за 1s

GPC споразумения Приемане за GPC за 1s Настройки за затваряне на месец Как да затворите период в UP

Настройки за затваряне на месец Как да затворите период в UP Специализирани консултации

Специализирани консултации Отчитане на гориво и смазочни материали в 1C: инструкции за счетоводители Отписване на гориво и смазочни материали 1s 8

Отчитане на гориво и смазочни материали в 1C: инструкции за счетоводители Отписване на гориво и смазочни материали 1s 8 Издайте фактура в програмата 1s 8

Издайте фактура в програмата 1s 8