Лизинг в 1 с 8.3 счетоводство. Счетоводна информация. Как се отразява месечната лизингова вноска

Лизингът е един от най-разпространените видове бизнес кредитиране. С помощта на лизинга организациите могат да придобият собственост върху скъпо оборудване, превозни средства и недвижими имоти. Отчитането на лизинга в баланса на лизингополучателя в 1C 8.3 се извършва на няколко етапа. Как точно? Прочетете в тази статия.

Прочетете в статията:

Имотът, придобит по договор за лизинг, може да бъде осчетоводен по два начина:

- в баланса на лизингодателя;

- в баланса на лизингополучателя.

В договора за лизинг има задължително условие, което уточнява на кого е балансово имуществото. Ако в договора е посочен методът „в баланса на лизингодателя“, тогава придобитият имот в 1C 8.3 се отразява в задбалансова сметка 001 „Наети дълготрайни активи“. Ако в споразумението е посочено „в баланса на лизингополучателя“, тогава използвайте сметка 08 „Инвестиции в нетекущи активи“. За да организирате лизинговото счетоводство в баланса на лизингополучателя в 1C 8.3, трябва да преминете през 5 стъпки.

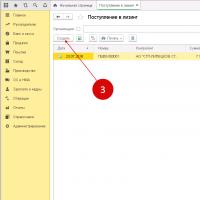

Стъпка 1. Създайте операцията „Разписка за лизинг“ в 1C 8.3

Цената на наетия имот е равна на сумата от всички лизингови плащания, които ще бъдат прехвърлени по договора за лизинг, като се вземат предвид авансите. Именно тази сума трябва да бъде отразена в 1C 8.3 при попълване на формуляра „Разписка за лизинг“. За да направите това, отидете в раздела „Дълготрайни активи и нематериални активи“ (1), кликнете върху връзката „Достъп до лизинг“ (2). Отваря се прозорец „Разписка за лизинг”.

В прозореца, който се отваря, щракнете върху бутона „Създаване“ (3). Отваря се форма за попълване на данни за операция „Получаване на лизинг”.

Стъпка 2. Попълнете формуляра „Разписка за лизинг“ в 1C 8.3

В прозореца „Разписка за лизинг“ посочете:

- вашата организация (1);

- лизингодател (2);

- подробности за договора за лизинг (3);

- склада, където е получен имотът (4);

- име на собственост (5);

- цена на имота (6). Състои се от всички лизингови плащания.

За да отразите в счетоводството 1C 8.3 записи за получаване на нает имот, щракнете върху бутона „Публикуване и затваряне“ (7).

Кликнете върху „DtKt“ (8), за да видите счетоводните записи за осчетоводяване на операцията по получаване на имущество под наем.

В прозореца за осчетоводяване 1C 8.3 виждаме, че цената на наетия имот без ДДС (9) е отразена в дебита на сметка 08.04.1 „Закупуване на компоненти на дълготрайни активи“ и кредита на сметка 76.07.1 „Задължения за наем“ . Сумата на ДДС (10) се записва в дебита на сметка 76.07.9 „ДДС върху задълженията по лизинг“ и кредита на сметка 76.07.1 „Задължения за преотстъпка“.

Стъпка 3. Създайте в 1C 8.3 операцията „Приемане за счетоводно отчитане на дълготрайни активи“

Отидете в раздела „Дълготрайни активи и нематериални активи“ (1) и кликнете върху връзката „Приемане за счетоводно отчитане на дълготрайни активи“ (2). Ще се отвори прозорец, който отразява тази операция.

В прозореца, който се отваря, щракнете върху бутона „Създаване“ (3). Ще се отвори формуляр за попълване на операцията „Приемане за осчетоводяване на дълготрайни активи“.

В горната част на формуляра, моля, посочете:

- вашата организация (1);

- финансово отговорно лице (2);

- подразделение, където се намира имотът (3).

В раздела „Нетекущ актив“ (4) попълнете полетата:

- „Метод на влизане“ (5). Изберете стойността „По договор за лизинг”;

- „Контрагент“ (6). Посочете лизингодателя;

- „Договор“ (7). Предоставете подробности за лизинговия договор;

- "Оборудване" (8). Изберете имота, получен по договор за лизинг;

- "Склад" (9). Посочете склада, в който се намира имота.

Стъпка 4. Попълнете раздела „Дълготрайни активи“.

В раздела „Дълготрайни активи“ (1) трябва да създадете нов дълготраен актив в директорията „Дълготрайни активи“. За да направите това, щракнете върху бутона „+“ (2). Отваря се форма за създаване на дълготраен актив в указателя.

Попълнете полетата в този формуляр:

- „Група за отчитане на активите“ (3). Изберете стойността, която ви подхожда от списъка, например „Превозни средства“;

- „Име“ и „Пълно име“ (4). Посочете името на дълготрайния актив;

- „Част от групата“ (5). Изберете подходящата група от списъка, например „Транспорт“.

След като попълните полетата, кликнете върху бутона „Запис и затваряне“ (6). Вече има нов дълготраен актив в директория Дълготрайни активи.

Посочете този дълготраен актив в поле (7). Разделът е пълен.

Стъпка 5. Попълнете раздела Счетоводство

Във формуляра „Приемане за отчитане на дълготрайни активи“ отидете в раздела „Счетоводство“ (1). Попълнете полетата:

- „Счетоводна процедура“ (2). Изберете „Изчисляване на амортизацията“ от списъка;

- „Метод за изчисляване на амортизацията“ (3). Посочете "линеен";

- „Метод за отразяване на разходите за амортизация“ (4). Тук посочете в дебита на коя сметка ще бъде отразена амортизацията, например „Амортизация (сметка 20.01)“;

- „Полезен живот (в месеци)“ (5). В това поле напишете периода на амортизация в месеци. Например, ако имотът се планира да се амортизира за 8 години, тогава периодът ще бъде 96 месеца (8 години х 12 месеца).

Стъпка 6. Попълнете раздела „Данъчно счетоводство“.

В раздела „Данъчно счетоводство“ (1) попълнете полетата:

- „Процедурата за включване на разходите в разходите“ (2). Изберете „Изчисляване на амортизацията“;

- „Първоначална цена“ (3). Тук посочете размера на разходите (без ДДС) на лизингодателя за закупуване на имот. Информация за тези разходи можете да намерите в договора за лизинг;

- „Метод за отразяване на разходите по лизингови плащания“ (4). Посочете стойността „Амортизация (сметка 20.01)“;

- „Полезен живот (в месеци)“ (5). В това поле запишете периода на амортизация в месеци в данъчното счетоводство. Например, ако имотът се планира да се амортизира за 8 години, тогава го задайте на 96 месеца (8 години x 12 месеца).

За да отразите в счетоводните записи приемането на имущество за счетоводство, щракнете върху „Запис“ (6) и „Публикуване“ (7). В счетоводството ще бъдат направени следните записи:

ДЕБИТ 01 КРЕДИТ 08

- обект на дълготрайни активи е приет за счетоводство

За да видите публикациите в 1C 8.3, щракнете върху бутона „DtKt“ (8).

Стъпка 7. Отразете лизинговите услуги в 1C 8.3

Лизингодателят ще Ви издава месечна фактура за лизингови услуги. В 1C 8.3 има специален акт за отразяване на разходите за тях. За да го създадете, отидете в секцията „Покупки“ (1) и кликнете върху връзката „Разписки (актове, фактури) (2). Отваря се прозорец за създаване на акт.

В прозореца, който се отваря, щракнете върху бутона „Получаване“ (3) и изберете „Лизингови услуги“ (4). Ще се отвори акт за отразяване на лизингови услуги „Получаване на лизингови услуги“.

Посочете в него:

- номер и дата на получения акт от лизингодателя (5);

- вашата организация (6);

- лизингодател (7);

- подробности за договора за лизинг (8).

В поле „Номенклатура” (9) посочете „Лизингови услуги”, в поле „Сума” (10) - сумата по акт (фактура). За да генерирате фактура, въведете нейния номер (11) и дата (12) и натиснете бутона „Регистрация” (13). Актът е завършен, щракнете върху бутона „Публикуване и затваряне“ (14). Сега в счетоводството и данъчното счетоводство има записи за разходи за лизингови услуги.

След затваряне на акта, отново ще бъдете отведени до прозореца „Разписки (актове, фактури)”. Съдържа списък на всички създадени актове. За да видите счетоводни и данъчни записи за лизингови разходи, щракнете върху акта и натиснете бутон „ДтКт” (15). Публикациите ще се отворят в счетоводството 1C 8.3.

Записванията показват, че в счетоводството лизинговите плащания не се включват като разходи, а се записват като дебит на сметка 76.07.1 „Лизингови задължения“ (16). Това е кредитът на тази сметка, който отразява количеството на оборудването, получено на лизинг. По този начин, след като всички лизингови плащания бъдат изплатени по график, сметка 76.07.1 ще бъде закрита.

Разходите за лизинг се вземат предвид за данъчни цели минус данъчната амортизация на наетия имот. 1C 8.3 автоматично изчислява амортизацията на такова имущество и разходите за лизинг за целите на данъчното счетоводство. Това става чрез операцията „Затваряне на месеца“, за която писахме подробно в тази статия. В този случай автоматично се създава операция „Признаване на лизингови плащания в НУ“.

Имайте предвид, че при лизинговите сделки има разлика между счетоводно и данъчно счетоводство. 1C 8.3 автоматично ще отрази тези разлики. За да направите това, в 1C 8.3 трябва да настроите счетоводна политика, като посочите в нея, че вашата организация води записи в съответствие с текущото издание на PBU 18.

Съгласно договор за лизинг имуществото може да бъде записано в баланса на лизингодателя или лизингополучателя. Вторият вариант е най-сложен и често повдига въпроси сред счетоводителите, тъй като счетоводните и данъчните счетоводни данни не съвпадат и възникват различия. В програмата 1C: Счетоводство 8, издание 3.0, започвайки с версия 3.0.40, основните операции с наета собственост са автоматизирани, които се записват в баланса на лизингополучателя, без да се взема предвид стойността на обратно изкупуване.

Нови акаунти в 1C:Счетоводство 8 (рев. 3.0) за автоматизиране на лизинговото счетоводство

Основните регулаторни правни актове, които трябва да се спазват при сключване на договор за лизинг, са Федералният закон от 29 октомври 1998 г. № 164-FZ „За финансов лизинг (лизинг)“ и част втора от Гражданския кодекс на Руската федерация - в гл. 34 „Лизинг” параграф 6 е посветен на лизинга.

Съгласно договора за лизинг лизингополучателят трябва да приеме имота, закупен за него от лизингодателя от продавача, да плати лизинговите вноски на лизингодателя, чийто ред и условия на плащане се определят от споразумението, а в края на договора за лизинг, върне този имот или го купи обратно в своя собствена собственост.

Споразумението определя размера на лизинговите плащания, методите и честотата на прехвърлянето им на лизингодателя.

Данъчните последици за страните по сделката зависят от условията на договора и структурата на лизинговото плащане.

Е 1C:НЕГОВОТО

В справочника „Договори: условия, формуляри, данъци” в раздел „Правна поддръжка” прочетете повече за това какво е важно да знаят лизингодателят и лизингополучателят при сключването на лизингов договор.

При отразяване на лизингови транзакции в счетоводството те се ръководят от одобрените „Инструкции за отразяване на транзакции по лизингов договор в счетоводството“. със заповед на Министерството на финансите на Русия от 17 февруари 1997 г. № 15 (наричана по-долу Инструкция № 15).

Лизингополучателят, ако обектът на лизинг се отчита в неговия баланс, при получаване на дълготрайния актив (FPE), трябва да генерира транзакции (параграф 2, клауза 8 от Инструкции № 15):

Дебит 08 „Инвестиции в нетекущи активи“

Кредит 76 „Разплащания с различни длъжници и кредитори“ подсметка „Задължения за наем“

След приемане на наетия имот в ОС се прави следният запис:

Дебит 01 „Дълготрайни активи“ подсметка „Наета собственост“

Кредит 08 „Инвестиции в нетекущи активи”

Ако наетият имот се отчита в баланса на лизингополучателя, тогава начисляването на лизинговите плащания към лизингодателя в счетоводните записи на лизингополучателя се отразява в следните записи (параграф 2, клауза 9 от Инструкции № 15):

При отчитане на лизинговия актив в баланса на лизингополучателя имотът се отчита като амортизируем (клауза 9 от Инструкция № 15, параграф 3 от клауза 50 от Методическите указания за отчитане на дълготрайните активи, одобрени със заповед на Министерството на Финанси на Русия от 13 октомври 2003 г. № 91n).

Сумите на амортизационните такси се отразяват в дебита на сметките за записване на производствени (оборотни) разходи в кореспонденция със сметка 02 „Амортизация на дълготрайни активи“, подсметка „Амортизация на наета собственост“. В този случай е разрешено да се използва механизъм за ускорена амортизация с коефициент не по-висок от 3 (параграф 3, клауза 9 от Инструкция № 15).

Лизинговите плащания, дължими на лизингодателя, се отразяват от лизингополучателя чрез осчетоводявания (параграф 2, клауза 9 от Инструкции № 15):

Дебит 76 „Разплащания с различни длъжници и кредитори“ подсметка „Задължения за наем“

Кредит 76 „Разплащания с различни длъжници и кредитори“ подсметка „Дълг по лизингови плащания“

В края на договора наетото имущество трябва да бъде върнато от лизингополучателя или придобито в собственост (клауза 5, член 15 от Закон № 164-FZ).

В съответствие с Данъчния кодекс лизингополучателят има право да приспадне ДДС върху цялата сума на лизинговите плащания, която е посочена във фактурата (подточка 1, клауза 2, член 171, параграф 2, клауза 1, член 172 от данъка Кодекс на Руската федерация).

За целите на изчисляване на данъка върху дохода, лизинговият актив се взема предвид като част от амортизируемото имущество по неговата първоначална стойност - сумата на разходите на лизингодателя за придобиването, изграждането, доставката, производството и привеждането му в състояние, в което е подходящи за използване, с изключение на размера на данъците, подлежащи на приспадане или взети предвид в състава на разходите (клауза 1 на член 257 от Данъчния кодекс на Руската федерация).

Съгласно член 258, параграф 10 от Данъчния кодекс на Руската федерация, наетото имущество се включва в съответната амортизационна група (подгрупа) от страната, за която този имот трябва да се отчита в съответствие с условията на договора за лизинг.

Лизинговите плащания за използване на нает имот, записани в баланса на лизингополучателя, се считат за други разходи, свързани с производството и (или) продажбите, намалени с амортизационните суми, начислени върху този дълготраен актив (подточка 10, клауза 1, член 264 от Данъчния кодекс на Руската федерация).

Ако наетият актив се взема предвид в баланса на лизингополучателя като дълготраен актив, тогава по отношение на него е необходимо да се плати корпоративен данък върху имуществото (писмо на Министерството на финансите на Русия от 20 януари 2012 г. № 03 -05-05-01/04, клауза 3 от Информационното писмо на Президиума на Върховния арбитражен съд на Руската федерация от 17.11.2011 г. № 148).

Лизингополучателят трябва да плати транспортен данък, ако превозните средства, които са предмет на лизинг, са регистрирани на негово име (член 357 от Данъчния кодекс на Руската федерация).

Е 1C:НЕГОВОТО

За повече информация относно данъчните последици, възникващи за лизингополучателя, прочетете справочника „Споразумения: условия, форми, данъци“ в раздел „Правна поддръжка“.

Имайте предвид, че първоначалната стойност на лизинговия актив, разходите за амортизация и процедурата за включване на лизинговите плащания в разходите са различни в счетоводството и данъчното счетоводство, така че възникват временни разлики. Те се отчитат в съответствие с PBU 18/02 „Счетоводство за изчисления на корпоративен данък върху доходите“, одобрен. със заповед на Министерството на финансите на Русия от 19 ноември 2002 г. № 114n.

В програмата 1C: Счетоводство 8, започвайки с версия 3.0.40, са добавени подсметки за отчитане на транзакции с наети имоти, включително при отчитане на транзакции в чуждестранна валута и в конвенционални единици (cu) (вижте таблица 1) .

|

Подсметка в "1C: Счетоводство 8" (рев. 3.0), започвайки от версия 3.0.40 |

За какво е? |

|

76.07.1 „Задължения за наем” |

Да се обобщи информация за дългосрочни финансови задължения по лизингови договори в руска валута |

|

76.07.2 „Дълг по лизингови плащания“ |

Да обобщим информацията за текущите плащания по договор за лизинг в руска валута |

|

76.27.1 „Задължения за наем (в чуждестранна валута)“ |

Да се обобщи информация за дългосрочни финансови задължения по лизингови договори в чуждестранна валута |

|

76.27.2 „Дълг по лизингови плащания (в чуждестранна валута)“ |

Да се обобщи информация за текущи плащания по лизингов договор в чуждестранна валута |

|

76.37.1 „Задължения за наем (в парични единици)“ |

Да обобщим информацията за дългосрочни финансови задължения по договори за лизинг, плащанията за които действително се извършват в рубли, но се отчитат в конвенционални единици. Салдата по сметките и оборотът се формират едновременно в рубли и в cu. Всяка валута от указателя може да се използва като условна единица Валутипрограми |

|

76.37.2 „Дълг по лизингови плащания (в cu)“ |

За да обобщим информацията за текущите плащания по договор за лизинг, плащанията за които всъщност се извършват в рубли, но се вземат предвид в конвенционални единици. Салдата по сметките и оборотът се формират едновременно в рубли и в cu. Всяка валута от указателя може да се използва като условна единица Валутипрограми |

|

01.03 „Имот под наем“ |

Да обобщим информация за наличността и движението на дълготрайни активи на организация, които са отдадени под наем до тяхното изхвърляне |

|

02.03 „Амортизация на наети имоти“ |

Да обобщим информацията за амортизацията на наетия имот |

|

76.07.9 „ДДС върху задължения за наем“ |

Вземат се предвид сумите на данъка върху добавената стойност, дължими от организацията, свързани с придобиването на дълготрайни активи по договори за лизинг в руска валута. |

|

76.37.9 „ДДС върху задължения за наем в (cu)“ |

Вземат се предвид сумите на данъка върху добавената стойност, дължими от организацията, свързани с придобиването на дълготрайни активи по договори за лизинг, изчисленията за които всъщност се извършват в рубли, но се отчитат в конвенционални единици. Салдата по сметките и оборотът се формират едновременно в рубли и в cu. Всяка валута от указателя може да се използва като условна единица Валутипрограми. |

Нека да разгледаме как "1C: Счетоводство 8" издание 3.0 отразява основните лизингови счетоводни операции, ако имуществото е посочено в баланса на лизингополучателя, без да се взема предвид стойността на обратно изкупуване.

Получаване на дълготрайни активи за лизинг и приемане на лизинговия обект за счетоводство от лизингополучателя

Получаването на наето имущество се отразява в нов програмен документ Влизане в лизинг(глава ОС и нематериални активигрупа Получаване на дълготрайни активи).

Документът посочва първоначалната цена на наетите дълготрайни активи в счетоводството (AC) и данъчното счетоводство (TA).

За въвеждане в експлоатация на обект на дълготраен актив се създава документ Приемане на ДМА за счетоводство(глава ОС и нематериални активигрупа Получаване на дълготрайни активи) - вижте Фигура 1.

Отметките се попълват в документа:

- Нетекущ актив;

- дълготрайни активи;

- Счетоводство;

- Данъчно счетоводство;

- Бонус за амортизация.

Да се документира Приемане на ДМА за счетоводстводобави нов метод за прием Съгласно договора за лизинг, което ви позволява да посочите лизингодателя и метода за отразяване на разходите за лизингови плащания в данъчното счетоводство.

При избора на метод на прием Съгласно договора за лизингпоказват се допълнителни задължителни полета:

- Контрагент и Споразумение по раздела Нетекущи активи;

- Методът за отразяване на разходите в данъчното счетоводство в раздела Данъчно счетоводство в групата подробности за лизинговите плащания.

Тъй като имотът е вписан в баланса на лизингополучателя, тогава в табл Данъчно счетоводствов полето Процедурата за включване на разходите в разходитепосочено Изчисляване на амортизацията, и флагът е зададен Изчислете амортизацията.

В полето Специален коефициентпосочва се нарастващият или намаляващият коефициент (ако не е равен на 1).

Отразяване на месечната лизингова вноска

Започвайки от версия 3.0.40 в 1C:Счетоводство 8, лизинговите плащания се изчисляват с помощта на документа Касова бележка (акт, фактура), към който се добавя операцията Лизингови услуги(фиг. 2).

За да приемете ДДС за приспадане, трябва да се регистрирате и да публикувате документа Получена фактура.

Към програмата е добавен документ Промяна в отразяването на разходите за лизингови плащания на дълготрайни активи. Предвижда се промяна на метода за отразяване на разходите по лизингови плащания след приемане на наетия имот за счетоводно отчитане (раздел ОС и нематериални активигрупа Амортизация на дълготрайни активихипервръзка Параметри за амортизация на ОС).

Амортизация и признаване на лизингови плащания в данъчното счетоводство

Тъй като имуществото се отчита в баланса на лизингополучателя, стойността му се изплаща чрез амортизационни отчисления през целия му полезен живот.

За извършване на операции за изчисляване на сумата на амортизацията за месеца за счетоводно и данъчно счетоводство, признаване на лизингови плащания в данъчното счетоводство, както и за отразяване на облагаеми временни разлики (TDT) и признаване на отсрочен данъчен пасив (DTL), е необходимо да използвате обработка Затваряне на месеца(глава Операциигрупа Затваряне на периодахипервръзка Затваряне на месеца), който съдържа списък с необходимите регулаторни операции.

Преди обработка Затваряне на месецанеобходимо е да се възстанови последователността на документите.

За да направите това, щракнете върху хипервръзката Препредаване на документи на месец, Натисни бутона Извършете операция, след това бутон Извършете приключване в края на месеца, след което всички планирани операции ще бъдат извършени в списък, включително:

- Амортизация и амортизация на ДМА;

- Признаване на лизингови плащания в НУ;

- Изчисляване на данък общ доход.

В програма при извършване на рутинна операция определя се разликата между отразените в документа лизингови вноски Касова бележка (акт, фактура), и начислена амортизация в данъчното счетоводство. Ако месечната лизингова вноска надвишава размера на начислената амортизация, разликата се отразява в данъчните счетоводни разходи. Ако начислената амортизация надвишава сумата на лизинговото плащане, тогава сумата на амортизацията се сторнира от тази разлика.

Създайте печатен формуляр Отчет за амортизация на дълготрайни активиможе и от групата Отчети на раздел ОС и нематериални активи.

В процес Затваряне на месецаот формата на документа Редовна операция -> Признаване на лизингови вноски в НУили от контекстното меню можете да генерирате помощно изчисление Признаване на разходи за дълготрайни активи, получени на лизинг.

Докладът има за цел да онагледи отразяването на сумите на лизинговите плащания в счетоводното и данъчно счетоводство на лизингополучателя.

Концепцията за лизинг се появи в нашата страна сравнително наскоро. Това е вид форма на кредитиране на предприятието, когато закупува дълготрайни активи. Обект на лизинг могат да бъдат: оборудване, конструкции, предприятия, транспорт и др. По своята същност лизингът е дългосрочно отдаване под наем на имущество с последващо придобиване на собственост.

Закупуване на лизинг и регистрация

За записване на лизинга в баланса на лизингополучателя програмата 1C 8.3 предоставя специален документ „Получаване на лизинг“, който може да се намери в „ОС и нематериални активи - Получаване на ОС“.

Фиг. 1

Вътре в документа, моля, имайте предвид, че счетоводната сметка е 76.07.1. В табличния раздел ще въведем и данни за закупеното оборудване. Посочваме счетоводна сметка 08.04.2* – „Придобиване на ДМА”.

*Не работи на акаунт 08.04.2 версия 3.0.66.60.

Фиг.2

Ние го извършваме и проверяваме счетоводните записи.

- Тип операция – оборудване (в нашия пример);

- Номер/дата – попълва се дата, номерът се въвежда автоматично;

- МОЛ (материално-отговорно лице) – избираме и назначаваме служител на организацията;

- В местоположението посочваме къде ще се използва оборудването;

- OS събитие – в съответствие с нашата задача, ние посочваме какво ще бъде регистрирано и въведено в експлоатация.

След това попълнете разделите по-долу, като първият от тях е Нетекущ актив. Попълваме следната информация:

- По договор за лизинг;

- Контрагент - лизингодател;

- Договор – посочете нашия договор за лизинг;

- Оборудването е предмет на лизинг;

- Склад – посочете склада, в който ще бъде доставено нашето оборудване;

- Нашият акаунт е 08.04.2 „Покупка на ОС“.

Фиг.4

Разделът OS се попълва от едноименната директория, където трябва да създадем нова позиция. Щракнете върху „+“ и продължете към попълване на директорията.

Фиг.5

Във формуляра, който се отваря, попълнете следните полета:

- Счетоводна група – МПС;

- Име – имаме „Кола”;

- Включен в групата - ОС.

Фиг.6

Кликнете върху „Запазване и затваряне“. В указателя се появи нова позиция, така че се чувстваме свободни да продължим да попълваме раздела, като изберем нашия нов дълготраен актив от списъка, инвентарният номер се присвоява автоматично.

Фиг.7

Попълването на данни за счетоводни цели се извършва в едноименния раздел в следните полета:

- Сметка – 01.03 Лизингово имущество;

- Поръчката е от списък „Изчисляване на амортизацията”;

- Метод – Линеен;

- В сметката за начисляване поставяме 02.03 „Амортизация на нает имот“;

- В дисплея на разходите задаваме по дебита на коя счетоводна сметка да се отразява амортизацията. Имаме 20.01 “OS”.

- В термина посочваме колко години планираме да амортизираме това оборудване; в нашия пример 10 години x 12 месеца се равняват на 120 месеца.

Фиг.8

В следващия раздел попълнете данъчните данни в следните полета:

- По ред на включване в разходите – Амортизация;

- Първоначална цена - посочва сумата на разходите без ДДС на лизингодателя за закупуване на оборудване. Тази информация може да бъде намерена в договора за лизинг;

- В метода за показване на разходите за лизингови плащания задайте „Амортизация“ (сметка 20.01);

- На месечна база – 10 години х 12 месеца. Тоест, оказва се, че оборудването е планирано да се амортизира за 120 месеца.

Фиг.9

Осчетоводяваме документа и с бутон ДтКт контролираме осчетоводяванията: Дт 01 – Кт 08 „Активът е приет за осчетоводяване“.

Лизингодателят издава месечна фактура за лизингови услуги. За отразяване на тези услуги в програмата 1C 8.3 се използва „Разписки (актове, фактури)“, който се намира в менюто „Покупки“.

Фиг.10

При създаване на разписка посочете „Лизингови услуги“.

Фиг.11

Започваме да попълваме документа, не забравяйте да посочите номера и датата на акта, получен от лизингодателя, подробностите за договора за лизинг, както и организациите на лизингодателя и лизингополучателя. В „Номенклатура” посочваме „Лизингово плащане”, в „Сума” - сумата от акта на лизингодателя (фактура). Попълнете номера и датата на фактурата и натиснете бутона „Регистрация“.

Фиг.12

Моля, имайте предвид също, че нашата счетоводна сметка за разплащания с контрагента е 76.07.2, а за аванси – 60.02.

Фиг.13

Данните за разписка са попълнени, изберете Осчетоводяване. Записите на разходите за лизингови услуги се генерират в счетоводството и счетоводните регистри. Щракнете върху DtKt и проверете генерираното окабеляване.

Фиг.14

В счетоводството лизинговите плащания не се включват като разходи, а се отчитат като дебит 76.07.1 Задължения по лизинг. Стойността на наетото оборудване се записва като кредит на тази сметка. По този начин, след извършване на всички лизингови плащания по лизинговия договор, сметка 76.07.1 ще бъде закрита.

Въпреки че оборудването, закупено на лизинг, не е собственост на организацията, то все пак трябва да бъде регистрирано и съответно амортизирано. Това става чрез рутинната операция за приключване на месеца в “Операции - Приключване на периода”.

Фиг.15

В заключение е важно да се обърне внимание на факта, че при лизинговите сделки има разлика между счетоводно и данъчно счетоводство, тъй като при последното разходите за лизинг се вземат предвид минус данъчната амортизация. Програмата 1C 8.3 автоматично ще изчисли разходите за амортизация и лизинг, а също така ще отрази разликата между счетоводството и данъчното счетоводство. За да направите това, в 1C 8.3 е необходимо правилно да се състави счетоводната политика на предприятието.

Прехвърляне на лизинговия обект на лизингополучателя Няма стандартен документ за изпълнение на тази операция в 1C 8.3 Счетоводство. Следователно прехвърлянето на дълготрайни активи за лизинг се документира с помощта на документа Операция. Можете да създадете документ Операция от секцията Операции, където избираме Операции, въведени ръчно, след което щракнете върху Създаване и изберете Операция: Попълване на документа Операции:

- Съдържание – полето описва съдържанието на бизнес транзакцията, така че можете да напишете „Прехвърлено на лизингополучателя“;

- Сума на транзакцията – Начална (остатъчна) стойност на прехвърления обект.

Табличната част се попълва с осчетоводяването Dt 03.03 Ct 03.01, като в осчетоводяването не забравяйте да изберете нашия лизингов обект. Сумите за NU и BU не се различават, така че не възникват разлики.

Счетоводно отчитане на лизинга от лизингополучателя

Необходимо е да се посочи първоначалната цена за целите на данъчното счетоводство, която е равна на сумата на разходите на УРОКА (именно лизингодателя, т.е. другата страна - не ние!) за придобиване на лизинговия актив. „Метод за отразяване на разходите по лизингови плащания.“ Както си спомняме, това е сметка и анализ, където разходите се отписват.

В случая за целите на НУ. Нарекохме „Метода за отразяване на разходите по лизингови плащания“ „Лизингови плащания“. Отвътре изглежда така: Раздел „Бонус за амортизация“: Не го докоснахме в нашия пример.

Затова няма да го гледаме. Публикациите на документа „Приемане за осчетоводяване на ДМА“ ще бъдат както следва: Нека коментираме тези публикации.

Лизинг в 1с:бухгалтерия 8

важно! Собствеността върху наетия имот не преминава към нас. Наемодателят не ни издава фактура! Фактура (получена) – липсва в тази операция (не е издадена).

Във формуляра на документа няма бутон или полета „Регистриране на фактура“. Сумата на ДДС по сметка 76.07.9 е „разсрочена“. Ще се отписва постепенно.

Ще видим това в пример. За да обобщим тази операция в нашия пример, можем да кажем следното: документът „Достъп до лизинг“ приема Предмет на лизинг за счетоводно отчитане по сметка 08.04 и записва „отложен ДДС“ за целия договор за лизинг. 2. Прехвърляме Лизинговия обект в дълготрайни активи.

МЕНЮ: ДМА и ДМА \ Приемане на ДМА \ Приемане за счетоводство на ДМА. Нека отворим документа Приемане за счетоводно отчитане на ДМА от 31 март 2015 г. Заглавието на документа се попълва лесно.

Няма да коментираме завършването му. В документа има много отметки. Нека да преминем през всеки един.

Счетоводно отчитане на лизинга в баланса на лизингополучателя в 1s 8.3 стъпка по стъпка

Данък върху доходите на физическите лица върху печалбите от лотарията: кой плаща Кой трябва да прехвърли данък върху доходите на физическите лица от печалбите в бюджета (разпространителят на лотарията или печелившият гражданин) зависи от размера на спечелената награда.< … Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ).

внимание

Тези формуляри за отчитане обаче са базирани на списъци, т.е. съдържа информация за всички служители. Това означава, че прехвърлянето на копие от такъв отчет на един служител означава разкриване на личните данни на други служители.

< … Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.28 Правил, утв. НКТ СССР 30.04.1930 № 169).

Счетоводно отчитане на лизинга в баланса на лизингополучателя в 1s 8.3 и пример за осчетоводявания

В детайла „Изчисления” е посочена сметката за осчетоводяване на дълга по лизингови плащания - 76.07.2 (76.27.2, 76.37.2) · В табличната част в колоната „Счетоводна сметка” е сметката за осчетоводяване на задълженията по лизинг посочено - 76.07.1 (76.27.1, 76.37.1) Спомняме си, че в сметка 76.07.1 държим сумата на всички наши задължения за наем - ГОЛЯМА СУМА! По сметка 76.07.2 - вземаме предвид дълга по текущи лизингови (обикновено месечни) плащания. Това е малка сума, ако я плащаме стриктно по графика на лизинговите плащания, без забавяне.

Информация

Всичко се попълва почти автоматично. Трябва само да посочите номера и датата на Акта за лизинговите плащания. И не забравяйте да регистрирате фактурата в долната част на документа за получаване на стоки и услуги.

Отчитане на лизинга в 1C 8.3 от лизингодателя (имущество в баланса на лизингодателя)

Точно в параграф 1, параграф 2 е записано: „Първоначалната цена на дълготраен актив се определя като сумата на разходите за неговото придобиване (и ако дълготрайният актив е получен от данъкоплатеца безплатно или е идентифициран в резултат на на опис, като сумата, на която се оценява такова имущество в съответствие с параграфи 8 и 20 на член 250 от този кодекс), изграждане, производство, доставка и привеждането му в състояние, в което е годно за използване, с с изключение на данъка върху добавената стойност и акцизите, освен в случаите, предвидени в този кодекс.“ Какви са нашите разходи за придобиване? Точно така – стойността на обратно изкупуване на Лизинговата вещ.

Има и друго любезно писмо от Министерството на финансите на Руската федерация от 6 февруари 2006 г. N 03-03-04/1/90.

Лизинг: осчетоводявания

Операция Дебитна сметка Кредитна сметка Сума, руб. Обектът на лизинга е приет за счетоводно отчитане (3 540 000 * 100 / 118) 08 „Инвестиции в нетекущи активи” 76, подсметка „Задължения по лизинг” 3 029 000 Внесен ДДС от лизингодателя 19 76, подсметка „Задължения по лизинг” 545 220 обектът е приет за счетоводство като част от дълготрайни активи 01 „Дълготрайни активи”, подсметка „Имот на лизинг” 08 3 029 000 Преведено лизингово плащане (3 540 000 / 60) 76, подсметка „Дълг по лизингови плащания” 51 59 000 Месечно лизингово плащане е взето предвид 76, подсметка „Лизингови задължения” » 76, подсметка „Дълг по лизингови вноски” 59 000 Прието за приспадане на ДДС по отношение на лизинговата вноска 68 19 9 000 Начислена е месечна амортизация (3 029 000 / 60) 20, 26, 44 и т.н.

Отразяване на операции по лизингови договори в счетоводната програма на предприятието 3.0

Приключване на месеца: Амортизация и признаване на лизингови вноски в данъчното счетоводство МЕНЮ: Операции \ Приключване на периода \ Приключване на месеца. Ние просто провеждаме закриването на месец МАРТ 2015 г. Няма да има нищо особено.

Ще започнем да начисляваме амортизация едва от следващия месец след въвеждането на дълготрайния актив в експлоатация. От следващия месец ще започнат да се начисляват и лизингови вноски.

Всичко ще се случи едва през АПРИЛ 2015г. Затова приключваме месец АПРИЛ 2015г. И сега се появява първата такса за амортизация: кореспонденцията за осчетоводяване е ясна.

Откъде идват тези числа? Според счетоводството, нашият дълготраен актив „село“ е кредитиран по сметка 01 в размер на 3 240 000 рубли (документ Приемане на дълготрайни активи за счетоводство). Полезният живот в нашето счетоводство е 6 години = 72 месеца. Това означава амортизация в счетоводството за един месец: 3 240 000 / 72 = 45 000 рубли.

Нашата амортизация в данъчното счетоводство е повече от месечната лизингова вноска! И тук възниква въпросът: как искате да разбирам Данъчния кодекс на Руската федерация?! Ако амортизацията беше по-малка от месечната ни лизингова вноска, тогава какво ще влезе в нашите разходи? Първо, амортизация. Второ, месечната лизингова вноска минус амортизацията. Нека добавим тези две суми: амортизация + месечна лизингова вноска – амортизация = месечна лизингова вноска. Тоест сумата на месечната лизингова вноска би влизала в разходи! Но нашата амортизация е повече от месечната лизингова вноска.

важно

Защо не вземем предвид цялата сума на амортизацията в разходите - в крайна сметка тя е повече от месечната лизингова вноска. И между другото, в ConsultantPlus, в ситуацията, която разглеждаме, се прави точно това.

И това не е лошо: повече разходи – по-малко печалба – по-малко данъци.

Лизингови сделки в 1c 8 3 в баланса на лизингодателя

Девето окабеляване: ВНИМАНИЕ! Тук трябва да разберете: каква е първоначалната цена на дълготраен актив! Преди изкупуването имахме вещ на лизинг. Сега имаме наш СОБСТВЕН основен инструмент. Стар артикул, но в ново качество. Всички разходи и амортизация, които наблюдавахме преди обратното изкупуване, бяха свързани с Предмет на лизинг. Сега се занимаваме с НАШИЯ дълготраен актив и формираме първоначалната му цена. Как се формира първоначалната стойност на дълготраен актив за целите на данъчното счетоводство е записано в Данъчния кодекс на Руската федерация в член 257 „Процедура за определяне на стойността на амортизируемото имущество“.

В този раздел ще коригираме нашия информационен регистър:

- Списък с параметри - щракнете върху бутона Създай, полето на таблицата ще се попълни автоматично с необходимите параметри от подконто:

Щракнете върху Запис и затворете, стандартната операция в 1C 8.3 е готова. Когато избирате стандартна операция, трябва само да въведете данните за параметрите и да кликнете върху бутона Попълване: И всички необходими данни в 1C 8.3 ще бъдат автоматично генерирани. Лизинг в осчетоводяване на баланса на лизингодателя в 1C 8.3: Стъпка 3. Отчитане на приходите от лизингови плащания За да въведете лизингови плащания в 1C 8.3, използвайте документа Продажби (актове, фактура).

Можете да създадете документ от секция Продажби - след това Продажби (актове, фактури) - команда Продажби - избор на Услуги (акт). В заглавната част на документа можете да настроите счетоводни сметки при лизингополучателя, както и реда за кредитиране на аванса.

Отразяване на сделки по лизингови договори в програмата

„1° С:Счетоводство 8" (издание 3.0)

Думата "лизинг" е заимствана от английския език. Произлиза от глагола “to lease”, което означава “давам под наем, давам под наем”. Наистина има много прилики между лизинга и наема. Тези понятия обаче не трябва да се идентифицират.

под наемсе състои в това, че наемодателят прехвърля своята вещ за ползване и временно владение на наемателя срещу заплащане. Обект на лизинг може да бъде както движимо, така и недвижимо имущество, включително земя.

Лизинг(т.нар. финансов лизинг) се състои в това, че лизингодателят се задължава да придобие собствеността върху нов имот, посочен от лизингополучателя от определен доставчик и да предостави този имот на лизингополучателя срещу такса за временно владение и ползване (клауза 4 чл. 15 Федерален закон от 29 октомври 1998 г. № 164-FZ). Предмет на договор за лизинг могат да бъдат всякакви неконсумативни вещи. По правило това са дълготрайни активи, с изключение на парцели и съоръжения за управление на околната среда. Освен това, в зависимост от условията на договора, лизингополучателят има право да закупи този имот в края на лизинговия договор, като заплати цената на обратно изкупуване, или да го върне на лизингодателя.

По този начин, за разлика от договора за лизинг, договорът за лизинг предполага възникването на правоотношения между три страни: продавачът на имота, лизингодателят и лизингополучателят, а също така дава на лизингополучателя правото да придобие собственост върху лизинговия актив в края на Споразумението.

Цената на обратно изкупуване се заплаща или наведнъж в края на лизинговия договор, или на равни части като част от лизинговите плащания.Според Изкуство. 28 Федерален закон „При финансов лизинг (лизинг)“ „Лизинговите плащания означават общата сума на плащанията по лизинговия договор за целия срок на лизинговия договор, който включва възстановяване на разходите на лизингодателя, свързани с придобиването и прехвърлянето на лизинговия актив на лизингополучателя , възстановяване на разходите, свързани с предоставянето на договор за лизинг на друга предоставена услуга, както и доходите на лизингодателя. Общата сума на лизинговия договор може да включва обратно изкупната цена на лизинговия актив, ако лизинговият договор предвижда прехвърляне на собствеността върху лизинговия актив на лизингополучателя."

В случай, че в края на договора имотът стане собственост на лизингополучателя, покупната цена на имота трябва да бъде посочена в договора (или допълнение/приложение към него) (писма на МФ от руската федерацияот 09.11.2005 г. № 03-03-04/1/348И от 05.09.2006 г. № 03-03-04/1/648 ) и реда за плащането му. В същото време наличието или липсата на цена на обратно изкупуване в договора засяга само данъчното счетоводно отчитане на лизинговите сделки.

Цената на обратно изкупуване се взема предвид за данъчни цели отделно от останалата сума на лизинговите плащания във всеки ред на нейното плащане (писмо от Министерството на финансите на Руската федерацияот 02.06.2010 г. № 03-03-06/1/368 ). Без значение как се плаща цената на обратно изкупуване: на части през срока на договора като част от лизинговите вноски, или в даден момент изцяло, или на няколко отделни плащания, лизингополучателят получава авансово плащане. Както всеки друг авансово платен, до момента на прехвърляне на собствеността, цената на обратно изкупуване не е разход, който се взема предвид при изчисляване на данъка върху дохода. По този начин разходът на лизингополучателя, който се взема предвид при изчисляването на данъка върху дохода, е само възстановяване на разходите на лизингодателя, свързани с придобиването и прехвърлянето на лизинговия актив на лизингополучателя, възстановяване на разходите, свързани с предоставянето на други услуги, предвидени в договора за лизинг, както и доходите на лизингодателя.

Към момента на прехвърляне на собствеността цената на обратно изкупуване, платена на лизингодателя, формира първоначалната данъчна стойност на амортизираното имущество. Амортизацията се начислява от лизингополучателя по обичайния начин, както при закупуване на употребяван имот.

Регламентирано е счетоводното отчитане на операциите, свързани с договор за лизингИнструкции относно отразяването в счетоводството на операции по договор за лизинг, утв. със заповед на Министерството на финансите на Русия от 17 февруари 1997 г. № 15.

По време на срока на действие на лизинговия договор, в зависимост от неговите условия, имотът може да бъде в баланса на лизингодателя или в баланса на лизингополучателя. Най-трудният случай от гледна точка на счетоводството и данъчното отчитане на лизинговите операции е случаят, когато имуществото е в баланса на лизингополучателя (счетоводство от позицията на лизингополучателя). Нека разгледаме, използвайки конкретен пример, последователността от счетоводни операции в програмата „1C: Счетоводство 8“, издание 3.0 (наричана по-нататък „програмата“) за лизингополучателя в посочения случай, като вземем предвид опциите, когато имотът се закупува в края на лизинговия договор или се връща на лизингодателя.

Пример

Янтар ООД (лизингополучател) сключи договор за лизинг № 001 от 1 януари 2013 г. с Евролизинг ООД (лизингодател) за срок от 6 месеца. Предмет на лизинг е лек автомобил ФИАТ, който е приет на баланса на Янтар ООД на 1 януари 2013 г. Разходите за придобиването му от лизингодателя възлизат на 497 016 рубли. (включително ДДС 18% - 75 816 рубли). Съгласно условията на лизинговия договор цената на автомобил FIAT, като се вземе предвид цената на обратно изкупуване, е 1 416 000 рубли. (включително ДДС 18% - 216 000 рубли). В този случай откупната цена на автомобила се изплаща на равни месечни вноски заедно с лизинговите вноски. Месечният размер на лизинговите плащания е 106 200 рубли. (включително ДДС 18% - 16 200 рубли). Цената на обратно изкупуване е 778 800 рубли. (включително ДДС 18% - 118 800 рубли) и месечната му сума е 129 800 рубли. (включително ДДС 18% - 19 800 рубли). Полезният живот на превозното средство е 84 месеца. Амортизацията се изчислява по линейния метод. В края на договора автомобилът FIAT става собственост на Янтар ООД.

Следните транзакции трябва да бъдат генерирани в програмата (Таблица 1).

Таблица 1 - Счетоводни записвания по договора за лизинг

|

Дебит |

Кредит |

||||||||

|

За счетоводно и данъчно счетоводство се правят подходящи записи в аналитични регистри |

|||||||||

В резултат на осчетоводяване на документ „Получаване на стоки и услуги“ ще бъдат генерирани следните транзакции (фиг. 2).

Ориз. 2 - Осчетоводяване на документа „Получаване на стоки и услуги“

Както бе споменато по-горе, до прехвърлянето на собствеността върху имота на лизингополучателя, цената на обратно изкупуване не се взема предвид при изчисляване на данъка върху дохода. Следователно ще прибегнем до ръчна настройка на движението на документи и в колоните „Сума NU Dt“, „Сума NU Kt“ ще въведем размера на разходите на лизингодателя за придобиване на имущество (без ДДС) - 421 200 рубли. Цена на обратно изкупуване 778 800 рубли. Ще отразим разликата като константа, като я поставим в съответните колони (фиг. 3).

Ориз. 3 - Ръчна настройка на записите в документ „Получаване на стоки и услуги“.

3. За да извършите операцията по приемане на дълготраен актив за счетоводство, трябва да създадете документ „Приемане за счетоводно отчитане на дълготрайни активи“ (фиг. 4). Този документ регистрира факта на завършване на формирането на първоначалната цена на елемент от дълготраен актив и (или) неговото въвеждане в експлоатация. Когато създавате дълготраен актив, препоръчително е да създадете специална папка в директорията „Дълготрайни активи“ за дълготрайни активи, получени на лизинг.

Първоначалната стойност на обекта, който се планира да се вземе предвид като дълготрайни активи, се формира по сметка 08 „Инвестиции в нетекущи активи“.

Ориз. 4 - Приемане на ДМА за счетоводство

Ще попълним и разделите „Счетоводство“ и „Данъчно счетоводство“ на документа „Приемане на дълготрайни активи за счетоводство“, както е показано на фиг. 5 и 6.

Ориз. 5 - Попълване на раздела „Счетоводство“.

Ориз. 6 - Попълване на раздела „Данъчно счетоводство“.

В резултат на документа „Приемане за счетоводно отчитане на дълготрайни активи“ ще бъдат генерирани следните транзакции (фиг. 7).

Ориз. 7 - Осчетоводяване на документа „Приемане за осчетоводяване на дълготрайни активи“

4. В края на първия месец от лизинговия договор се начислява следващата лизингова вноска. За да отразите тази операция, можете да въведете операцията ръчно или да използвате документа „Корекция на дълга“ (раздел „Покупки и продажби“, раздел „Разплащания с контрагенти“) с типа операция „Прехвърляне на дълг“ (фиг. 8).

Ориз. 8 - Попълване на документ „Корекция на дълга“.

В полето „Сума“ ръчно ще въведем сумата на следващото лизингово плащане от 236 000 рубли. = 1 416 000 rub. / 6 месеца (срок на договора).

В полето „Нова счетоводна сметка“ посочете сметка 76.09 „Други разплащания с различни длъжници и кредитори“. Именно той ще се появи като заемна сметка в резултат на осчетоводяване на документа (фиг. 9).

Ориз. 9 - Осчетоводяване на начисляването на лизинговото плащане

Всички други месечни лизингови вноски могат да бъдат изчислени по същия начин.

5. Ние ще преведем следващото лизингово плащане на лизингодателя. За да направите това, първо ще създадем документа „Платежно нареждане“ (фиг. 10), а след това, въз основа на този документ, ще въведем документа „Отписване от разплащателната сметка“ (фиг. 11).

Ориз. 10 - Платежно нареждане за превод на лизингово плащане

Ориз. 11 - Задължаване на лизинговата вноска от разплащателната сметка

След получаване на банково извлечение, което отразява дебитирането на средства от разплащателната сметка, е необходимо да потвърдите създадения преди това документ „Отписване от разплащателната сметка“ за генериране на транзакции“ (отметка „Потвърдено с банково извлечение“ в долния ляв ъгъл ъгъл на формуляра на фиг. 11).

При осчетоводяване на документа се генерира осчетоводяване Дт 76.09 - Кт 51 (фиг. 12), т.к. според условията на нашия пример първо се записва фактът на получаване на материални активи (дълготрайни активи), след това фактът на плащане, т.е. към момента на плащането е имало задължение към доставчика. В резултат на стопански операции са погасени задължения.

Ориз. 12 - Резултат от осчетоводяване на документа „Отписване от текущата сметка“

6. Първоначалната стойност на лизинговия обект се включва в разходите чрез амортизационни отчисления. Тъй като наетият актив е в баланса на лизингополучателя, той начислява месечни амортизационни такси върху наетия актив в размер на амортизационната норма, изчислена въз основа на полезния живот на този обект.

За да изчислим размера на амортизационните такси, ще извършим процедурата „Приключване на месеца“ в раздела „Счетоводство, данъци, отчетност“ (това може да се направи и с помощта на рутинната операция „Амортизация и амортизация на дълготрайни активи“ на „Дълготрайни активи“ и нематериални активи”). Първо ще затворим януари (амортизацията няма да се начислява през януари, тъй като през този месец са взети предвид дълготрайните активи), а след това февруари (фиг. 13). Преди да изчислите амортизацията и да извършите други рутинни операции за приключване на месеца, е необходимо да наблюдавате последователността на документите.

Ориз. 13 - Изчисляване на амортизацията с помощта на операцията „Затваряне на месеца“.

В резултат на това ще се генерира следното окабеляване (фиг. 14)

Както можете да видите, публикуването отразява постоянна разлика от 9271,43 рубли, която е възникнала поради разликата в цената на дълготрайните активи в счетоводството и данъчното счетоводство. Тази разлика ще се формира през целия период на амортизация в данъчното счетоводство.

В допълнение към амортизационните отчисления, разходите под формата на лизингови плащания минус сумата на амортизацията на наетия имот се признават месечно в данъчното счетоводство на лизингополучателя. В тази връзка възникват облагаеми временни разлики, които водят до формиране на отсрочени данъчни задължения, отразени в дебита на сметка 68 „Разчети за данъци и такси” и кредита на сметка 77 „Отсрочени данъчни задължения”. Размерът на корекцията се определя като разликата между месечната лизингова вноска без ДДС и сумата на амортизацията, умножена по ставката на данъка върху дохода.

Ако месечната сума на амортизацията надвишава сумата на лизинговото плащане, само амортизацията на лизинговия обект ще бъде взета предвид в данъчните счетоводни разходи.

Очевидно в нашия пример размерът на месечните амортизационни отчисления е по-малък от размера на лизинговите плащания. Разликата е

200 000 - 14 285,71 = 185 714,29 рубли.

Следователно е необходимо тази разлика да се отрази като временна за целите на данъчното счетоводство.

За погасяване на месечни отсрочени данъчни задължения в счетоводството можете да използвате операциятавъведени ръчно (раздел „Счетоводство, данъци, отчитане“, раздел „Счетоводство“, позиция „Операции (счетоводство и счетоводство)“). Генерираното окабеляване е показано на фиг. 15. Сумата на въведената сделка е равна на горната временна разлика, умножена по ставката на данъка върху дохода:

185 714,29 * 0,2 = 37 142,86 рубли.

Ориз. 15 - Въвеждане на ръчна транзакция за уреждане на отсрочено данъчно задължение

7. За отразяване на ДДС върху приетото за приспадане лизингово плащане ще създадем документ „Отразяване на ДДС за приспадане“ (раздел „Счетоводство, данъци, отчетност“, раздел „ДДС“). Нека го попълним, както е показано на фиг. 16. Като платежен документ ще посочим документа „Корекция на дълга“, съответстващ на това лизингово плащане.

Ориз. 16 - Отразяване на ДДС върху лизингово плащане за приспадане

Също така е необходимо да се създаде получена фактура въз основа на създадения документ (фиг. 17).

Ориз. 17 - Формуляр “Получена фактура” за лизингово плащане

Осчетоводяването, генерирано от документа „Отразяване на ДДС за приспадане“, е показано на фиг. 18

Ориз. 18 - Резултат от провеждането на документа „Отразяване на ДДС за приспадане“

8 . При изтичане на лизинговия договор и изплащане на цялата сума на лизинговите вноски, включително цената на обратно изкупуване, обектът се прехвърля в собствени дълготрайни активи.

За отразяване на промените в състоянието на ОС може да се използва документът „Промени в състоянието на ОС“ (раздел „Дълготрайни активи и нематериални активи“). Нека попълним формата му, както е показано на фиг. 19. Ако събитието „Прехвърляне на собствеността върху ОС след приключване на лизинга“ не е в списъка „Събитие на актива“, то трябва да бъде създадено. Когато създавате, посочете типа събитие на ОС като „Вътрешно движение“.

Ориз. 19 - Промяна на състоянието на ОС

След прехвърляне на собствеността параметрите на амортизацията могат да се променят поради промяна в стойността на дълготрайните активи в данъчното счетоводство или промяна в коефициента на ускорение (фиг. 20).

Ориз. 20 - Промяна на амортизационни параметри

Тук се посочва оставащият полезен живот на актива в месеци (84 - 6 = 78), а цената на обратно изкупуване се въвежда в колона „Амортизация (PR)“ (разликата в първоначалната оценка на себестойността на актива в счетоводна книга и НУ). В бъдеще амортизацията в NU ще се изчислява въз основа на цената на обратно изкупуване.

В заключение, нека разгледаме случая, когато имотът се връща на лизингодателя след приключване на договора за лизинг.

За да регистрирате този факт в програмата, трябва да използвате ръчна операция (фиг. 21).

Ориз. 21 - Отразяване на връщането на имущество на лизингодателя

Генерираме транзакции Dt 01.09 („Изваждане от употреба на дълготрайни активи“) - Kt 01.01, както и Dt 02.01 - Kt 01.09. Така вещта е върната на лизингодателя с пълна амортизационна стойност.

Лизинг в 1 с 8.3 счетоводство. Счетоводна информация. Как се отразява месечната лизингова вноска

Лизинг в 1 с 8.3 счетоводство. Счетоводна информация. Как се отразява месечната лизингова вноска Електронен документооборот на фактури

Електронен документооборот на фактури Счетоводство на държавна институция Новосибирск 1s счетоводство 8

Счетоводство на държавна институция Новосибирск 1s счетоводство 8 Книги на галина гончарова по серии

Книги на галина гончарова по серии Как да печелите приятели и да влияете на хората

Как да печелите приятели и да влияете на хората Изкуството да влияеш на хората

Изкуството да влияеш на хората Какво е сесия в университет? Какво правят по време на сесия в колеж?

Какво е сесия в университет? Какво правят по време на сесия в колеж?