Приспадане на данък върху имуществото при продажба. Какви са данъчните облекчения при продажба на недвижими имоти? При продажба на недвижими имоти с определени дялове

Приспадане на данък върху имуществото при продажба на апартаменте един от видовете данъчни облекчения. То представлява правото за намаляване на данъка върху държавния бюджет при продажба на недвижими имоти. Предимството може да се ползва от физически и юридически лица. Максималната сума за възстановяване е отразена в действащото законодателство. Гражданите често срещат проблеми при определяне на размера на приспадането. За да знаете предварително как да действате във всяка конкретна ситуация, експертите препоръчват да се запознаете с правилата за изчисляване на обезщетенията. Освен това си струва да проучите кога се предоставя възстановяване и кой има право на данъчно приспадане. Ще говорим за спецификата на изчисляване на сумата, както и за нюансите на получаване на обезщетения по-долу.

Ползата може да се използва от лица, които имат статут на жители на Руската федерация. За да направите това, трябва да пребивавате в щата повече от 183 дни. Индивидуалните предприемачи, които не са използвали продадения недвижим имот в търговски дейности, имат подобно право. За да се предостави данъчно облекчение при продажба на апартамент, трябва да бъдат изпълнени определени условия.

Списъкът на които включва:

- недвижимите имоти не се използват за печалба;

- жилището е било собственост на гражданина за определен период от време;

- печалбата от продажбата на помещенията е най-малко 1 милион рубли.

Онлайн калкулатор за приспадане на данъци

Период на собственост върху имот за получаване на данъчно приспадане

Когато разбере кой има право да получи приспадане, човек ще разбере, че имотът трябва да се притежава повече от 3 години. Този период беше валиден до 2016 г. Въпреки това бяха направени последващи изменения в законодателството относно предоставянето на данъчни облекчения. Сега срокът е увеличен на 5 години.

Тригодишният период обаче продължава да се прилага, ако лице е продало недвижим имот, който:

- е регистрирано преди 2016 г.;

- предава се на собственика по наследство;

- е подарен на настоящия собственик от роднина;

- е приватизирана;

- прехвърлено на собственика на помещението въз основа на договор за пожизнена рента.

В съответствие с действащото законодателство правото на собственост възниква в гражданин от момента на държавна регистрация и завършва с прехвърлянето на собственост на трето лице. Фактът на сделката трябва да бъде потвърден със съответната документация в рамките на определения срок.

Ако имотът е получен по наследство, датата на започване на собствеността се счита за дата на откриване на наследството.

Често възникват спорове в ситуация, в която човек иска да продаде дял от недвижим имот. Да кажем, че първоначално гражданин е притежавал 1/3 от апартамента. След това впоследствие той получи останалите 2/3. В тази ситуация не всеки знае кой момент се счита за начало на периода на собственост. Министерството на финансите дава разяснения по проблема.

До 2014 г. се съобщаваше, че периодът на собственост върху целия апартамент трябва да се изчислява от момента на вписване на първоначалния дял. През 2014 г. обаче позицията на Министерството на финансите се промени. Днес, върху акция, която е била собственост за период не по-дълъг от 3 години, при продажба трябва да платите данък и да получите приспадане на имущество.

Размер на данъчното облекчение

Максималният размер на обезщетението е определен със закон. Данъчната основа може да бъде намалена с до 1 милион рубли от общите разходи, свързани с покупката на недвижими имоти. Те обаче трябва да бъдат документирани. Разходите включват не само цената на имота, но и лихвата по кредита, ако имотът е закупен с банкови пари, както и разходите за брокерски услуги и други разходи.

Можете да използвате обезщетение във фиксирана сума, когато гражданинът не може да документира направените разходи или техният размер е по-малък от 1 000 000 рубли. В друга ситуация има смисъл да се намали размерът на облагаемия доход със сумата, която действително е изразходвана за покупката.

Изчисляване на данъка върху дохода, ако се ползва облага

Преди да получите данъчно приспадане при продажба на апартамент през 2019 г. и да върнете част от средствата, ще трябва да направите редица изчисления. По-специално, експертите препоръчват независимо определяне на размера на данъка върху дохода при използване на облекчението.

Ако възстановяването се предоставя във фиксирана сума, изчислението ще се извърши по следната формула:

Данък върху доходите на физическите лица = (Сумата, получена при продажба на апартамент - 1 000 000 рубли) * 13%

Ако се вземат предвид разходите, които гражданинът трябва да поеме, схемата за изчисление се променя. Ще изглежда така:

Данък върху доходите на физическите лица = (Доход - брой потвърдени разходи) * 13%

Благодарение на промените, които влязоха в сила през 2016 г., възможните спекулации с недвижими имоти бяха спрени. Сега, ако споразумението включва сума от най-малко 1 милион рубли, това не позволява на човек да избегне плащането на данък. Ако доходът от продажбата на недвижими имоти, закупени през 2016 г., е по-малък от кадастралната стойност, умножена по коефициент 0,7, схемата за изчисляване на данъка също ще се промени. За да се определи колко пари ще бъдат дадени на държавата, трябва да се направят следните изчисления:

Данък върху доходите на физическите лица = (Кадастрална стойност на помещението * 0,7) * 13%

Трябва да се има предвид, че съставните образувания на Руската федерация имат право самостоятелно да определят периода на собственост върху недвижими имоти и коефициента.

По-лесно е да разберете как се изчисляват данъчните облекчения при продажба на недвижими имоти, като използвате готов пример.

Да приемем, че гражданин е продал апартамент през 2015 г. Имотът е закупен година по-рано. Помещенията бяха продадени за 3 955 700 рубли. За да не плаща данък, гражданинът посочи в договора цената на имота като 950 000 рубли, а останалата част от сумата беше изпълнена с разписка. Кадастралната стойност на помещенията беше 3 100 000 рубли. Въпреки опита да избегне плащането на вноски към държавата, гражданинът ще трябва да плати 282 100 рубли данък. Сумата е получена чрез следните изчисления: (3 100 000*0,7)*13%=282 100 рубли.

Ако се продава обща собственост

Имотът може да бъде съвместна собственост. Това също ще се отрази на характеристиките на получаване на приспадане. Сумата му се разпределя между съпрузите. Действието се извършва въз основа на заявлението. Ако документът не е съставен, разпределението на дължимото приспадане по подразбиране се извършва на равни части.

Ако е имало продажба на имущество, което е споделена собственост, приспадането ще бъде предоставено в съответствие с размера на дела на всеки собственик.

Ползата при продажба на апартамент може да се ползва поне всяка година. Тази функция е коренно различна от данъчното приспадане при закупуване на апартамент, който е достъпен за използване само веднъж в живота. Съществуват обаче редица ограничения. Ако дадено лице продаде няколко обекта наведнъж през годината, ще бъде предоставено възстановяване само за един от тях.

Процесът на получаване на данъчно облекчение

За да получи приспадане на имущество при продажба на апартамент, гражданинът ще трябва да следва процедура.

По-специално, лицето трябва:

- Подайте декларация. Документът е съставен във формуляра 3-NDFL. Хартията трябва да бъде изпратена до данъчната инспекция по място на регистрация или престой. Последното е възможно само в предвидените от закона случаи. Декларацията се подава до 30 април на годината, следваща периода на продажбата на имота.

- Подгответе заявление за приспадане. Тя трябва да бъде издадена в съответствие с правилата.

- Вземете документи, потвърждаващи факта на продажбата на апартамента и неговото придобиване, ако връщането е посочено в размера на разходите, направени по време на процеса на покупка.

- Плащайте данък в съответствие с одобреното право на обезщетение.

След като проучи размера и характеристиките на получаване на приспадане при продажба на апартамент, човек ще разбере, че ползата е многократна. Законът ви позволява да го използвате всяка година. Лица, които не са жители на Руската федерация, нямат право да получат възстановяване на средства. Ще бъде отхвърлено и заявление за намаляване на данъчната основа при продажба на апартамент, ако лицето притежава собствеността върху имота по-малко от 5 години. Законът ви позволява да намалите доходите, получени от продажбата, с размера на разходите, които трябва да бъдат направени при закупуване на апартамент, или с 1 милион рубли, ако няма документално доказателство за разходите.

Почти всички парични постъпления на руснаците се облагат с данък общ доход. При отчуждаването на недвижими имоти трябва да се изчисли данък върху доходите на физическите лица, който след това се включва в бюджета. При определени условия можете изобщо да избегнете плащането на данък или да го намалите значително, като проучите нюансите, регулиращи данъчните облекчения при продажба на апартамент.

Данъчно облекчение за разпореждане с апартамент и други недвижими имоти (къща) - какво е това? Днес това означава:

- Размерът на получения доход се намалява с размера на обезщетението - това е най-правилното разбиране от гледна точка на Данъчния кодекс (Данъчния кодекс на Руската федерация).

- Процедурата за получаване на данъчни облекчения, включително въпросите на давността на собствеността и намаляването на данъка върху доходите на физическите лица, е най-често срещаната гледна точка.

В ежедневието понятието „данъчно приспадане“ включва определена процедура, чиято крайна цел е да се плати по-малко данък в бюджета или изобщо да не се плаща. Процедурата, като се вземе предвид действащото законодателство, отговаря на въпросите:

- Колко последователни години собственост на жилище са необходими, за да не плащате изобщо?

- Ако давността не се прилага, тогава как законно и ефективно да намалите данъка, ако вече сте продали апартамента?

Преди да подготвите жилищното пространство за продажба, трябва да погледнете колко време е било във владение на продавача. След това, ако поради давността не е възможно да бъдете освободени от плащане, трябва да намалите данъка върху доходите на физическите лица, като използвате приспадане на пряк данък.

Кой има право на данъчно облекчение?

Данъчните преференции принадлежат на продавача, при условие че:

- той е жител на Русия;

- имотът е географски разположен в страната.

Едно лице се счита за местно лице в очите на закона, ако пребивава в границите на страната най-малко 183 дни през една календарна година. Следователно, ако руски гражданин е прекарал повече време годишно извън Руската федерация, той няма право на данъчни преференции.

Индивидуалните предприемачи също имат право да се възползват от данъчно облекчение, при условие че жилището не е използвано в техните търговски или производствени дейности.

Колко време отнема да се избегне плащането на данъци?

Добре известното правило „Минаха 3 години - не трябва да плащате“ претърпя някои нововъведения, които не са в полза на гражданите. Периодът на управление беше увеличен в началото на 2016 г., като беше добавен списък с условия. Сега, първо, трябва внимателно да разгледате извлечението от регистъра на недвижимите имоти, а именно датата на държавна регистрация на правата на собственост на продавача. След това има две възможни опции.

- Ако датата, която търсите, е по-ранна от 01.01.2016 г. (т.е. до 31.12.2015 г. включително), тогава се прилага обичайният тригодишен период - не е необходимо да плащате данък върху продажбата на апартамент когато е притежаван три години подред или повече.

Пример . Бикова Л.Н. купи жилище на 14 септември 2015 г., датата на държавна регистрация беше 21 септември 2015 г. Гражданин ще може да продаде апартамент без данък от 22 септември 2018 г.

- Ако датата на регистрация е 1 януари 2016 г. или по-късно, тогава се прилагат новите правила. Има значение на какво основание продавачът е придобил имота.

Тригодишният период трябва да се брои, когато тя:

- приватизирана;

- наследени;

- подарен от близък роднина;

- получени по анюитетна сделка.

Периодът на управление на наследеното имущество се брои от деня на смъртта на предишния собственик. В останалите случаи - от датата на вписване в Единния държавен регистър на собствеността на продавача.

Пример. Роднина на Иванов А.Б. е починал на 26 януари 2017 г. Съгласно завещанието апартаментът е прехвърлен изцяло в собственост на Иванов. Беше възможно да се регистрира прехвърлянето на права в Единния държавен регистър на недвижимите имоти след процедури по наследство едва на 1 юли 2017 г., но периодът на собственост започна на 26 януари 2017 г. и Иванов ще може да продаде апартамента без плащане на данък считано от 27 януари 2020 г.

В противен случай се прилага удължен петгодишен период. Например, когато жилищното пространство:

- закупени;

- дарени от други роднини, както и от приятели и познати;

- разменени;

От датата на регистрация на имота трябва да се броят шестдесет месеца непрекъснато управление, след което може да се продава без данък. Така че, ако жилищното пространство е закупено през 2016 г., тогава ще бъде възможно да го продадете без данък върху доходите на физическите лица едва през 2021 г.

важно. Давността на собствеността освобождава както от данък, така и от данък върху доходите на физическите лица. След такава сделка не е необходимо да се попълва декларация.

Ако транзакцията се извърши преди изтичането на минималния период на държане, данъкоплатецът има право да приложи данъчно облекчение.

Размер на приспадане

Кодексът предоставя две възможности за приспадане на имущество при продажба на апартамент през 2019 г.:

- фиксирано приспадане от един милион рубли (1 000 000 рубли);

- разходи - сумата пари, изразходвана за покупка и ремонт на апартамент.

Кое е по-добре да използвате зависи от желанието на продавача. Например, ако доходът от транзакция не надвишава милион рубли или ако не са запазени документи за разходите, по-добре е да се спрете на фиксирана сума. Не е необходимо да се потвърждава допълнително с документи или изявления.

Ако транзакцията е повече от един милион, трябва да видите какви документи за разходите за придобиване и ремонт са запазени. Важни са само реално направените разходи, а не каквито и да е разходи. Ако например е сключен договор за ремонт на стойност 450 000 рубли, но всъщност ремонтът е струвал 320 000 рубли, тогава като обезщетение се приемат точно 320 000 рубли.

Следното ще ви помогне да потвърдите действителните разходи:

- Договор между продавача и предишния собственик;

- DDU с разработчика;

- споразумения за ремонтни и довършителни работи и разработване на проектна и разчетна документация;

- всякакви документи, потвърждаващи плащането по гореспоменатите споразумения: разписки, чекове, разписки, банкови извлечения;

- разписки за закупуване на строителни материали.

Например, ако жилищното пространство е закупено от продавача за 1 700 000 рубли, по време на ремонта в него са инвестирани 320 000 рубли (закупуване на материали, довършителни работи) и е продадено за 2 400 000 рубли, тогава можете да декларирате сумата на покупка и ремонт, това е 1 700 000 + 320 000 = 2 020 000 рубли.

Изборът се отразява в данъчната декларация 3-NDFL. Ако изберете фиксирано приспадане, не е необходимо да го потвърждавате с нищо - това е предвидено по силата на закона. При използване на разходна опция към декларацията се прилагат оправдателни документи.

Изчисляване на данък върху дохода при получаване на обезщетения

Когато изчислявате данък върху дохода, трябва да отговорите последователно на три въпроса:

- От колко време продавачът непрекъснато притежава жилището?

- Какъв доход е получен от сделката?

- Кое данъчно облекчение е по-изгодно?

Сумата, получена след отговора на тези въпроси, трябва да се умножи по 13% (или по 0,13 - това е аритметично правилно). Резултатът ще бъде сумата на дължимия данък.

Въпрос 1: От колко време продавачът непрекъснато притежава жилището?

Когато отговаряте на този въпрос, трябва да изчислите минималния лимит на владение съгласно правилата, описани по-горе. Ако срокът е спазен, т.е. продавачът на ценните книжа е бил собственик повече от 3 (5) години, тогава не е необходимо да се плаща данък върху продажбата, независимо от сумата.

Не е необходимо да подавате данъчна декларация 3-NDFL.

Ако продавачът е собственик за по-малко от установения период: по-малко от три (удръжки за апартаменти под 3 години и по-малко от 5 години); Данъчните стимули ще помогнат за намаляване на размера на данъка.

Въпрос 2. Какъв доход е получен от сделката?

Традиционно за доход се счита сумата, посочена в договора, независимо от кадастралната стойност. Именно към това трябва да се прилагат данъчни облекчения и ставката на данъка върху доходите на физическите лица. Този подход е допустим само ако жилището е регистрирано на продавача до 31 декември 2015 г. включително.

Ако имотът е регистриран след 1 януари 2016 г., е необходимо да се свери сумата на продажбата с кадастралната стойност на имота, умножена по 0,7 (намаляващ коефициент). Коя от тези цифри ще бъде по-голяма, трябва да се вземе предвид при изчисляването на данъка върху доходите на физическите лица.

Алгоритъмът за проверка е прост:

- Първата стъпка е да поръчате на Rosreestr удостоверение за кадастралната стойност към 1 януари на годината, в която е извършена продажбата.

- В готовия сертификат намерете реда „Кадастрална стойност“.

- Умножете посочената цифра по 70%.

- Сравнете получения резултат с цената на договора.

Най-голямата от тези суми ще бъде призната като приход от продажбата.

След като определите дохода, като вземете предвид горните правила, можете да пристъпите към изваждане на данъчната полза от него.

Въпрос 3. Кое данъчно облекчение е по-изгодно?

Можете да изберете един от двата предвидени в закона: фиксирани или разходни. Изводът е следният: просто трябва да извадите сумата на приспадането от размера на дохода. Резултатът е размерът на облагаемия доход, който трябва да се умножи по 13%.

Продажната цена трябва да се вземе, като се вземат предвид правилата за определяне на размера на дохода, посочени по-горе (кадастралната стойност, умножена по 0,7, или договорната цена).

По-добре е да вземете решение за опцията за полза, преди да продадете дома си. Изчисляването на апартамент с помощта на калкулатор за данък върху доходите на физическите лица ще ви помогне да решите коя полза е по-изгодна в конкретен случай.

Формула за изчисляване на данъка

Универсалната формула за изчисление е следната:

(D – NV) * 13% = данъчна сума, където

D – доход (от договора или от кадастралната стойност);

NV – данъчно приспадане (фиксиран или разход).

Изчисляване на данъци с помощта на пример

Първоначални данни: жилищната площ е закупена през февруари 2016 г. на цена от 1 250 000 рубли. През периода на собственост са извършени основни ремонти на стойност 285 000 рубли. Има документи за ремонт. Данъкоплатецът реши да кандидатства за приспадане на жилище, след като го продаде през юни 2018 г. за 1 600 000 рубли. Кадастралната цена на недвижими имоти към 1 януари 2018 г. е 1 640 000 рубли.

- От колко време продавачът притежава дома? От датата на регистрация до сделката за продажба са изминали 29 месеца (от февруари 2016 г. до юни 2018 г.) - това е по-малко от петте години (или 60 месеца), изисквани от закона. Продавачът не може да избегне данък на това основание.

- Колко пари са получени? След изчисляване на кадастралната цена продавачът получава: 1640 хиляди * 0,7 = 1148 хиляди рубли. Резултатът е по-малък от цената, определена в договора, следователно 1 600 000 рубли ще бъдат приети като доход от сделката (както в договора).

- Кое данъчно облекчение е по-изгодно? Продавачът има доказателства за разходи на обща стойност 1535 хиляди рубли (1250 хиляди за покупка и 285 хиляди за ремонт). Приспадането в тази сума е очевидно по-изгодно от фиксирана сума от 1 милион рубли, така че продавачът ще декларира разходен модел.

(1 600 000 – 1 535 000) * 13% = 8 450 рубли.

Общо: размерът на данъка върху доходите на физическите лица, дължим в бюджета, ще бъде 8450 рубли.

важно. Когато приспадането е по-голямо или равно на размера на дохода, изчислението води до отрицателна сума на данъка. В този случай не е необходимо да плащате нищо към бюджета, но все пак трябва да подадете декларация.

Характеристики на споделената собственост

Ако се продава апартамент, който е споделена собственост, данъкът върху продажбата му се разделя между всички. Съответно данъчното приспадане също се разделя - в съответствие с дяловете. В същото време частите от продавания имот се определят в официални документи - удостоверение за собственост или извлечение от Единния държавен регистър на недвижимите имоти.

Това означава, че собствениците, които притежават по 1/3, имат право да получат обезщетение в размер на 1/3 от общата сума всеки. Ако един собственик притежава 3/4, а вторият - 1/4, тогава приспадането ще бъде разпределено между тях в същите пропорции.

Що се отнася до общото съвместно имущество (съпруг), данъчните облекчения за продажба на дял в апартамент се разделят поравно между съпруга и съпругата.

Характеристики на продажбата на наследени жилища

Наследеният имот дава на собственика си гратисен период на собственост, който е необходим, за да не плаща изобщо данък. Срокът на ползване ще бъде 3 години във всеки случай, независимо дали апартаментът е регистриран преди 2016 г. или след това.

Нюансът се крие и в реда, в който се определя началната точка на периода. В случай на наследство се измества - началото се брои от датата на смъртта на завещателя, а не от датата на държавна регистрация в Единния държавен регистър на недвижимите имоти.

Няма значение кога имотът е регистриран на новия собственик - шест месеца, година или повече. Денят на смъртта на предишния собственик определя необходимия период. Също така няма значение дали жилището е получено по закон или по завещание, от роднина или не.

Пример. Познат на Карбишева А.Н. починал на 11.03.2015г. Според оставеното завещание тристайният апартамент е прехвърлен на А. Н. Карбишева, а роднините на починалия не са получили никакви права върху жилище. След дълги съдебни процедури на 17 септември 2017 г. апартаментът най-накрая е регистриран на А. Н. Карбишева. В този случай, въпреки всички трудности, периодът на собственост ще се изчислява от 11 март 2015 г., а имотът може да се продава без данъци от 12 март 2018 г.

Характеристики на обезщетенията за пенсионери

Всички предимства за пенсионерите, свързани с плащането на данъци при продажба на апартамент, не са предвидени от действащото законодателство. Доходът на пенсионер от продажба на жилище се облага с данък върху доходите на физическите лица по същата схема като доходите на други категории от населението.

Особености при продажба на апартамент на роднина

При продажба на апартамент на роднина продавачът няма никакви облаги или допълнителни задължения към бюджета. В този случай данъкът върху доходите на физическите лица се изчислява по общи условия.

Трябва да се помни, че сделките между роднини доста често имат въображаем характер и могат да бъдат оспорени от заинтересованите страни (особено при фалит) чрез съда. Освен това в никакъв случай не трябва да използвате покупката и продажбата на апартамент в рамките на семейния кръг с цел изплащане на капиталови средства за майчинство. Това е криминално престъпление.

важно. В този случай купувачът не получава приспадане за покупката (покупка между роднини).

Процедура за получаване

Основният въпрос при получаване е дали е възможно да получите приспадане, ако апартаментът е продаден? Няма нужда да бъркате приспадането на купувача и приспадането на продавача. Купувачът връща платения данък върху доходите на физическите лица в бюджета, а продавачът намалява размера на данъка преди плащането.

Това означава, че данъчната служба не връща нищо - данъкоплатецът е този, който в крайна сметка ще плати по-малко от своя страна.

За да кандидатствате за обезщетение, трябва:

- Изчакайте до края на годината, в която апартаментът е продаден.

- Попълнете декларацията (Z-NDFL) сами или с помощта на специалист, приложете към нея подкрепящи документи.

- Предайте пакета в отдела до 30 април.

- Платете начисления в декларацията данък до 15 юли.

Документите трябва да бъдат представени на Федералната данъчна служба (не на Федералната данъчна служба) на адреса на пребиваване на продавача. След разплащания с бюджета можете да поискате изравняване и да се уверите, че не са възникнали данъчни задължения.

Списък на необходимите документи

За регистрация ще ви трябва:

- Най-важното е попълнената декларация 3-NDFL.

- Доказателства за завършване и изпълнение на сделката (DCP, акт за прехвърляне, платежни документи).

- Ако се използва опцията за разход - доказателства за разходи (договори за закупуване на апартамент, за ремонт, довършителни работи, изработка на проекта, чекове и разписки за закупуване на строителни материали).

Важни промени за 2019 г

Данъчното облекчение за продажба на апартамент през 2019 г. не се е променило. Необходимо е обаче да се вземат предвид иновациите от 2016 г., а именно:

- променен е минималният период на собственост, след който не се дължи плащане на данък - от 3 на 5 години;

- добавени основания за придобиване, от които зависи срокът на владение;

- Процедурата за изчисляване на приходите от продажби се промени - сега цената на договора трябва да се сравни с кадастралната стойност, умножена по 0,7.

Всички тези характеристики могат да се видят по-подробно по-горе.

Заключение

Данъчното приспадане ви позволява значително да спестите данък при продажба на апартамент през 2019 г., а в някои случаи дори ви освобождава от него. На пръв поглед правилата за прилагане на удръжки са сложни, но разбирането им не е трудно.

Когато кандидатствате за обезщетение, е необходимо да разберете колко време е бил собственост на апартамента, какъв доход е получен от продажбата му и кое данъчно приспадане е по-ефективно в конкретна ситуация. В противен случай аритметичните изчисления и документацията не отнемат много време - следователно отговорът на въпроса как да получите данъчно приспадане от продажбата на апартамент се свежда до анализиране на индивидуалната ситуация и намиране на най-изгодните данъчни възможности.

Също така не забравяйте за заема, който имате право, ако апартаментът е закупен с ипотека.

Повече за това можете да разберете на безплатна консултация с адвокат. Регистрирайте се на нашия уебсайт чрез консултант.

Очакваме вашите въпроси и ще бъдем благодарни за вашето харесване и повторно публикуване.

Според действащия в момента закон в Русия, когато физическо лице продава имущество, което е негова собственост за по-малко от 3 години, това лице генерира доход. И този доход се облага със специален данък, който се нарича „върху доходите на физическите лица“. Следователно, когато продава имущество, което му принадлежи, спазващият закона данъкоплатец незабавно има задължението да попълни декларация 3-NDFL и да я представи в данъчната служба по местоживеене. И това трябва да стане не по-късно от 30 април на годината, следваща календарната година на продажбата на имота.

Също така, съгласно съществуващото данъчно законодателство, физическо лице, което е продало своя имот, има право да намали дохода, получен от продажбата, ако предостави на Федералната данъчна служба документи, потвърждаващи действителните разходи, направени пряко свързани с придобиването на този имот. И доста често това е много по-изгодно, отколкото да поискате дължимото приспадане на имуществото.

Изчисляване на приспадане на имущество

Днес максималният размер на приспадане, който намалява доходите от продажба на жилища (например частни къщи, апартаменти или стаи), парцели, дачи или градински къщи, както и дялове в собствеността на всичко по-горе, е 1 000 000 рубли.И с още 250 000 данъкоплатецът може да намали съответния доход от продажба на нежилищни помещения, автомобили, гаражи, както и други предмети, включени в установения законов списък.

Днес максималният размер на приспадане, който намалява доходите от продажба на жилища (например частни къщи, апартаменти или стаи), парцели, дачи или градински къщи, както и дялове в собствеността на всичко по-горе, е 1 000 000 рубли.И с още 250 000 данъкоплатецът може да намали съответния доход от продажба на нежилищни помещения, автомобили, гаражи, както и други предмети, включени в установения законов списък.

В случаите, когато продаваният имот е бил съвместна или споделена собственост за по-малко от 3 години, но е бил продаден като един обект на правото със сключването на същия договор за покупко-продажба, 1 милион рубли приспадане на данък върху имуществото ще бъде разпределен между бившите собственици на такъв имот, съобразно техните дялове или по съществуващ договор (има се предвид реализирана съвместна собственост).

Но ако акции от съвместна собственост се продават всяка по отделно споразумение за покупко-продажба, тогава всеки от собствениците на такива акции ще има право да поиска приспадане на данък върху имуществото в размер на 1 милион рубли.

Важно: Ако през една календарна година данъкоплатецът продаде повече от един имот, определеното ограничение за приспадане на имущество се прилага за всички имущества заедно, в съвкупност.

Случва се (и често), че доходът, получен от конкретен гражданин в резултат на продажбата на имущество, не надвишава паричните лимити, установени от закона, тогава задължението за подаване на декларация остава за такъв данъкоплатец, но задължението за плащане съответният данък просто не възниква и това е всичко.

Пример за изчисляване на данъчно приспадане при продажба на апартамент

Да кажем, че някой Пъпкин е продал собствения си апартамент тази година, да речем, за 3 000 000 рубли. Този апартамент е закупен от Пупкин преди две години, например, за 2 500 000 рубли.

Очевидно е, че горепосоченият гражданин е притежавал имота по-малко от 3 години, посочени в закона, което означава, че трябва да подаде съответната декларация за облагане на доходите на физическите лица за получените доходи в данъчната служба по местоживеене.

Нека разгледаме 2 варианта:

- Да предположим, че Пъпкин не декларира приспадане на имущество в декларацията си. В този случай той ще трябва да плати данък върху 2 милиона рубли. Според това изчисление:

3 000 000 (размер на получения доход) - 1 000 000 (необлагаем лимит) = 2 000 000 рубли х 13% (текуща ставка на данъка върху доходите на физическите лица) = 260 000 рубли.

Тези пари ще трябва да бъдат внесени от г-н Пъпкин в държавната хазна под формата на подходящ данък. - Ако данъкоплатецът подаде заявление за приспадане на имущество в подадената декларация (в размер на направените от него разходи, потвърдени с документи), облагаемият доход ще бъде само 500 000 рубли. Съответно данъкът върху доходите на физическите лица няма да надвишава сумата от 65 000. Изчислението е, както следва:

3 000 000 (сумата на доходите, получени от продажбата на апартамент) - 2 500 000 (документирана сума на разходите за покупка на същия апартамент преди по-малко от 3 години) = 500 000 рубли (облагаеми) x 13% = 65 000 рубли данък върху доходите на физическите лица .

Разликата е повече от значителна!

Как да получите приспадане при продажба на апартамент?

За продажба на собствен имот данъкоплатците могат да получат имуществено приспадане толкова пъти, колкото желаят, за разлика от имущественото приспадане, което се предоставя еднократно във връзка с покупката на жилище.

И за да се възползва от собственото си право на приспадане на имущество при продажба, държавата задължава данъкоплатеца да:

Важно: Заедно с декларацията във Федералната данъчна служба се представят само копия от необходимите документи. Данъкоплатецът обаче трябва да има и оригиналите при себе си, в случай че педантичен данъчен инспектор поиска сам да ги провери.

Продажбата на апартамент може да струва на собственика доста стотинка поради данъците, но законодателят е установил правило, според което можете да получите данъчно приспадане при продажба на апартамент, който е бил собственост по-малко от 3 години.

Това ще ви помогне да спестите данъци чрез възстановяване на данъци върху дохода. От 2016 г. периодът, след който можете да продадете апартамент без плащане на данък върху печалбата, е увеличен на пет години.

Честото сменяне на апартаменти не е много изгодно, въз основа на разпоредбите на Руската федерация. Ако след като не сте живели дори пет години, трябва да продадете жилището си и то не е единственото, което притежава собственикът (това е важно в случая), законът ви задължава да платите 13% от цената, когато продажба на имота.

И ако живеете в апартамент пет години и едва след това го продадете, няма да се налага да плащате данък върху продажбите. Това е заложено в различни правни разпоредби.

Кога е достатъчно да притежавате апартамент 36 месеца, за да не плащате дивиденти на държавата при сделка за покупко-продажба?

Собственикът може да живее в апартамента тридесет и шест месеца и да го продаде, като същевременно е освободен от изплащане на дивиденти, ако:

- Апартаментът е наследство и е дарение.

- Общинските жилища започнаха да се приватизират.

- Имотът е придобит с договор за наем.

- Апартаментът е закупен преди 2016 г. и собственикът го притежава повече от 36 месеца.

Във всички останали случаи, когато продавате апартамент, който е собственост по-малко от пет години, ще трябва да платите данък върху доходите.

Важно е! Периодът на собственост върху недвижим имот се брои от датата на регистрация на удостоверението за собственост.

Така, ако собственикът на недвижим имот иска да избегне ненужни разходи при продажба на жилище, той трябва да живее в него поне 60 месеца преди продажбата.

Начини да избегнете плащането на данъци при продажба на апартамент

Има два начина да избегнете плащането на данъци чрез продажба на недвижими имоти:

- Трябва да живеете в апартамента поне 5 години.

- Жилището трябва да струва не повече от 1 милион рубли.

Трябва да знаете това! Сумата от 1 милион рубли е фиксирана със закон като приспадане на имущество при продажба на недвижими имоти: апартамент, стая или жилищна сграда, лятна къща и др.

Законът освобождава от плащане на данък върху продажбата на жилища на стойност до 1 милион рубли. Можете да живеете в такова жилище за произволен период от време. В този случай не е необходимо да се изплащат дивиденти по правни причини.

Единственото нещо, което трябва да направи собственик, който продава апартамент на стойност 1 милион рубли, в който е живял по-малко от три или пет години, е да подаде данъчна декларация на данъчния орган, тоест на данъчната служба.

В този случай размерът на данъка ще бъде нула, както и данъчната основа, поради използването на удръжки на имущество при продажба. Тоест няма да се налага да плащате данъци.

Забележка! Подаването на декларация при продажба на апартамент, дори данъкът да е нула, е задължително.

За нарушение на правилото е предвидена глоба от 1000 рубли. Глобата ще бъде по-голяма, ако плащането на данъка не е нула.

Трябва да знаете това! Ако собственикът продаде единственото си жилище, независимо колко години е притежавано, приходите от продажбата му не се облагат с данък.

Когато продавате апартамент, трябва да подадете декларация до Федералната данъчна служба (или просто до данъчната служба) в рамките на годината, в която е извършена сделката.

Това е интересно! Данъчният кодекс, член 220, възлага на собственика правото да получи данъчно приспадане и задължението на продавача да плати данък върху доходите при продажба на апартамент.

Изчисляване на размера на приспадането при продажба на имот

Ако собственикът на жилище, живял в него по-малко от три години, го продаде за 5 милиона рубли, какво данъчно облекчение може да получи?

Можете да се възползвате от това законово право и да намалите данъчната основа. В дадения пример собственикът трябва да плати данък в размер на 520 хиляди рубли. Ето как се изчислява сумата на данъка:

(5 000 000 - 1 000 000) x 13% = 520 000 руски банкноти

1 милион е данъчно облекчение за продажба на апартамент, притежаван за по-малко от 36 периода от 30 (31) дни. В горния пример данъкът в крайна сметка се плаща не върху пет, а върху четири милиона рубли. банкноти

Можете също така да документирате за каква сума е бил закупен преди това апартаментът и да приспаднете тази сума от приходите, получени от продажбата. Например, ако е закупен за три милиона банкноти и продаден за пет милиона рубли, следната сума подлежи на облагане с данък:

5 000 000 - 3 000 000 = 2 000 000 банкноти. Именно върху тази сума ще трябва да платите данък от тринадесет процента. Тоест 260 000 рубли ще отидат в бюджета като дивиденти. Съответно данъчната тежест ще бъде намалена наполовина.

Трябва да знаете това! Ако документите за разходите за закупуване на апартамент от настоящия продавач не са запазени, тогава печалбата, която подлежи на данъци, се признава като цялата цена, за която е продаден жилището.

Законът не забранява получаването на данъчни облекчения при продажба на жилище толкова пъти, колкото собственикът ще извършва сделки за покупко-продажба. Тоест няма ограничения за размера на използването на дивиденти при продажба. Но няма да е възможно да се използват няколко удръжки в една календарна година, тъй като това е забранено от разпоредбите.

Това е интересно! Жителите на Руската федерация плащат данък върху получените доходи в размер на 13%. Чужди граждани - 30% (почти една трета) от дохода.

Собственикът на недвижим имот след 2016 г., след като го е продал, се освобождава от плащане на данък върху доходите, ако:

- Апартаментът струва по-малко от 1 милион рубли.

- Периодът на собственост върху недвижими имоти е повече от 60 месеца.

Ако продавачът на недвижими имоти посочи в документите, че цената на продаденото жилище е по-ниска от кадастралната цена, за да намали размера на данъка, според закона данъчната основа ще бъде увеличена. Коефициент на корекция - 0,7. Това се дължи на иновациите, които станаха закон през 2016 г.

внимание! Апартамент, закупен преди 1 януари 2016 г., може да бъде продаден без плащане на данъци след 36 месеца от датата на покупката. А недвижимите имоти, придобити след тази дата, подлежат на необлагаема продажба едва след пет години, тоест не по-рано от 1 януари (например) 2021 г.

От това видео можете да научите за новите промени и процедурата за попълване на документи в данъчната служба:

Разпределение на удръжките между собствениците

При продажба на недвижими имоти, собственост на няколко лица, които са граждани на Руската федерация и жители на страната, приспадането на имуществото - 1 милион руски банкноти - се разделя между тях пропорционално на размера на частта от имуществото, притежавано от всеки. Ако някой от собствениците продаде своята част от имота, той получава цялата полза.

Въз основа на горното могат да се направят следните изводи. Ако собственикът продаде апартамента си, по закон той трябва да плати данък върху стойността. В този случай, продавайки, той печели, а печалбата подлежи на данъчно облагане.

Законодателят обаче е установил правило, според което се взема данъчно приспадане при продажба на апартамент, който е бил собственост по-малко от три години. Две години след 2014 г. (тогава се промени процедурата за предоставяне на обезщетение за закупуване на имот, присъдена на недвижими имоти), периодът, след който можете да продадете апартамент без плащане на данък печалба, беше увеличен на пет години.

Като общо правило, ако имотът е бил собственост на гражданин повече от три години (за имот, придобит от 1 януари 2016 г., този период е увеличен на пет години), тогава доходът от продажбата му не подлежи на данъчно облагане (). В противен случай плащането на данъци не може да бъде избегнато. Но размерът на данъка може да бъде намален чрез използване на правото на приспадане на данъка върху имуществото. Данъчният кодекс на Руската федерация предвижда две възможности за тяхното използване - за приспадане на разходите, направени при закупуване на имот, или за прилагане на приспадане във фиксирана сума (). Нека разгледаме и двата варианта и да видим в кои случаи е по-изгодно да използваме едното или другото приспадане.

Притежание на собственост

В края на миналата година президентът на Руската федерация Владимир Путинбеше подписан закон, който установява нови правила за данъчно облагане на доходите от продажба на имущество от физически лица по отношение на периода на собственост (Федерален закон № 382-FZ от 29 ноември 2014 г., наричан по-долу Закон № 382-FZ) . Нововъведенията ще важат само за имоти, придобити след 1 януари 2016 г. ().

Като общо правило, данъкът върху доходите на физическите лица няма да се начислява върху доходите от продажбата на имущество, което е било собственост на гражданин повече от пет години към момента на продажбата (клауза 4 от член 217.1 от Данъчния кодекс на Руската федерация). . Но на територията на определен регион този период може да бъде намален до нула, ако субектът на Руската федерация приеме съответния закон.

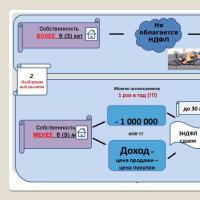

Има изключения от това правило - минималният тригодишен период на собственост върху имот, както днес, ще се прилага, ако е изпълнено поне едно от следните условия:

- ако правото на собственост е получено по наследство или по договор за подарък от член на семейството и (или) близък роднина на данъкоплатеца;

- ако собствеността е придобита в резултат на приватизация;

- ако правото на собственост е придобито от платеца на наема в резултат на прехвърляне на имущество по договор за издръжка за цял живот с лица на издръжка (клауза 4 от член 217.1 от Данъчния кодекс на Руската федерация).

НАШАТА ПОМОЩ

За близки роднини се считат роднини по права възходяща и низходяща линия - съпрузи, родители и деца, баби и дядовци и внуци, пълни и половин (с общ баща или майка) братя и сестри ().

Сега нека да разберем как да изчислим периода на собственост върху имота. Като общо правило собствеността върху имущество възниква от датата на държавна регистрация и съответното вписване се извършва в Единния държавен регистър (USR). Както обясни на портала GARANT.RU съветникът от 1-ви клас на държавната държавна служба на Руската федерация на отдела за данъчна и митническа тарифна политика на Министерството на финансите на Русия Николай Стелмах, именно тази дата е основата (датата на броене) за изчисляване на периода на собственост върху имота (например апартамент) при предоставяне на приспадане. Това означава, че ако например апартамент е закупен на 15 май 2011 г., тогава тригодишният период на собственост трябва да се счита за изтекъл на 15 май 2014 г.

Но има редица случаи, когато датата на държавна регистрация на правата на собственост няма значение. Така например при получаване на наследство правото на собственост възниква от датата на откриване на наследството (т.е. от датата на смъртта на наследодателя), независимо от датата на действителното му приемане или регистрация на собственост ( ). И когато получава апартамент в кооперация, собственикът поема правата си от датата на плащане на последния дял (). Има и ситуация, когато апартаментът е бил приватизиран преди влизането в сила на Федералния закон от 21 юли 1997 г. № 122-FZ (влязъл в сила на 29 януари 1998 г.), а сертификатът за собственост е получен по-късно от този ден . В този случай датата на получаване на удостоверението за държавна регистрация на собственост няма значение - апартаментът се счита за собственост на гражданина от момента на приватизацията ().

Нека дадем няколко примера за изчисляване на данъка върху доходите на физическите лица при продажба на имущество и ще изхождаме от текущия минимален период на собственост от три години. Така че, ако имотът е бил собственост на данъкоплатеца по-малко от три години, тогава трябва да се плати данък върху доходите от продажбата му. В този случай размерът на данъка може да бъде намален чрез използване на данъчно приспадане.

- приспадане на данъка върху имуществото във фиксирана сума (1 милион рубли за продажба на жилищни къщи, апартаменти, стаи, дачи, градински къщи, парцели, както и акции в тях и 250 хиляди рубли за продажба на други имоти - автомобили, не -жилищни помещения, гаражи и др.);

- приспадане на размера на действително извършените и документирани разходи, свързани с придобиването на имущество.

Данъкоплатецът може да използва всяко от тези удръжки, но първо трябва да изчислите кое приспадане е по-изгодно в дадена ситуация.

ПРИМЕР

ПРИМЕР 1

А. И. Солнцев закупи апартамент за 7 милиона рубли. през 2013 г., а през 2014 г. го продаде за 8,2 милиона рубли. Върху получения доход (1,2 милиона рубли) той трябва да плати данък в размер на 13%, но може да го намали с размера на данъчните облекчения. Нека да видим кое приспадане ще бъде по-изгодно за данъкоплатеца да използва.

Това приспадане се предоставя в размер на 1 милион рубли. от получените доходи от продажбата на апартамента. Това означава, че размерът на данъка трябва да се изчисли, както следва:

(8 200 000 rub. – 1 000 000 rub.) x 0,13 = 936 000 rub.

Ситуация 2. Данъчно облекчение в размер на направените разходи за закупуване на апартамент.

Собственик, който избере този вид данъчно облекчение, може да намали доходите, получени от продажбата на апартамент, с размера на разходите, направени при закупуването му. Нека изчислим размера на дължимия данък върху доходите на физическите лица:

(8 200 000 rub. – 7 000 000 rub.) x 0,13 = 156 000 rub.

По този начин, ако цената на продавания имот леко надвишава разходите, направени при придобиването му, тогава би било най-изгодно да се приложи приспадане на размера на направените разходи.

ПРИМЕР 2

А.В. Тучкин закупи гараж за 100 хиляди рубли. през 2012 г. и го продаде през 2014 г. за 260 хиляди рубли.

Ситуация 1. Фиксирано данъчно приспадане.

При продажба на гараж, който е бил собственост по-малко от три години, собственикът може да се възползва от приспадане в размер на 250 хиляди рубли. Така размерът на дължимия данък ще бъде:

(260 000 rub. – 250 000 rub.) x 0,13 = 1300 rub.

Ситуация 2. Данъчно облекчение в размер на разходите, направени при закупуване на гараж.

Тъй като разходите за придобиване възлизат на 100 хиляди рубли, тогава чрез прилагане на това приспадане собственикът ще трябва да плати данък в следния размер:

(260 000 rub. – 100 000 rub.) x 0,13 = 20 800 rub.

В този случай за собственика е по-изгодно да се възползва от данъчно облекчение във фиксирана сума.

Фиксирано данъчно приспадане се прилага към собственика, а не към имота, което означава, че ако собственикът е продал няколко вида имоти през годината, тогава максималното приспадане се прилага за всички обекти в съвкупността, а не за всеки поотделно () .

Подобни правила важат за имоти, които са били споделена собственост, но са продадени като един обект (т.е. всички дялове са били продадени от техните собственици по един договор за продажба). Тогава сумата на приспадането се разпределя пропорционално на дяловете в собствеността на имота ().

Що се отнася до приспадането в размера на направените разходи, за да го използвате, трябва да съберете всички документи, потвърждаващи разходите за закупуване на апартамент, например договор за продажба и акт за приемане и прехвърляне на собственост (). В същото време Данъчният кодекс на Руската федерация не дава обяснения относно това какви видове разходи могат да бъдат поискани за приспадане. Единственото изискване е те да са документирани и насочени към закупуване на апартамент.

Както обясни руското министерство на финансите, такива разходи могат директно да включват разходите за закупуване на апартамент, услуги на брокер и лихва по ипотечен кредит. И разходите за плащане на тарифата за поддържане на заемна сметка по договор за заем, застраховка на апартамента, както и разходи за закупуване и монтаж на метална врата не са включени в данъчното приспадане (). За потвърждаване на разходите се предоставят следните документи: касови ордери, продажбени и касови бележки, банкови извлечения, платежни нареждания, разписки от продавача за получаване на средства и други.

Ако апартаментът е закупен по споразумение за замяна, тогава приспадането се предоставя в размер на пазарната стойност на апартамента, установена към датата на подписване на споразумението. За да разберете тази стойност, можете да използвате услугите на независим оценител. Неговият доклад за оценка ще бъде документ, потвърждаващ разходите, направени от собственика ().

Често се случва апартаментът да е закупен с майчин капитал. Както обясниха служители, размерът на такава еднократна помощ може да бъде включен в данъчното приспадане и да намали размера на доходите, получени от продажбата на апартамента. Същото важи и за размера на еднократните субсидии за закупуване на жилище - например като част от програма за осигуряване на жилища за военнослужещи, полицаи и др. ().

Как се плаща данък

Документи, потвърждаващи факта на продажба на имот, например договор за покупко-продажба и акт за приемане, както и документи, даващи право на прилагане на едно или друго приспадане (договор за покупка на апартамент, споразумение за предоставяне на брокерски услуги и др.) трябва да бъдат приложени към попълнения данъчен формуляр.декларации по образец 3-NDFL и да ги подадете в данъчната служба по местоживеене. Това трябва да стане не по-късно от 30 април на годината, следваща годината на продажбата на имота (). Ако декларацията е подадена по-късно от този срок, данъчната служба начислява глоба в размер на 5% от неплатения данък за всеки пълен или частичен месец закъснение, но не повече от 30% от размера на данъка и не по-малко от 1 000 рубли . ().

Моля, обърнете внимание, че не е необходимо да попълвате и подавате данъчна декларация само ако притежавате имота повече от три години (). Ако периодът на собственост върху имота е по-малък от три години, все пак ще трябва да попълните и подадете декларация до данъчния орган - дори ако доходът от продажбата не надвишава размера на данъчното приспадане.

Строителна компания LEGENDA Intelligent Development Жилищен комплекс на Institutsky Avenue 16

Строителна компания LEGENDA Intelligent Development Жилищен комплекс на Institutsky Avenue 16 Какви са данъчните облекчения при продажба на недвижими имоти?

Какви са данъчните облекчения при продажба на недвижими имоти? Георгий Сидоров - сиянието на най-висшите богове и скалите

Георгий Сидоров - сиянието на най-висшите богове и скалите От какво зависи човешкото здраве?

От какво зависи човешкото здраве? Притча за училищен класен час по темата

Притча за училищен класен час по темата Най-добрите притчи за смисъла на живота, житейските проблеми и житейските цели. Известни притчи на света

Най-добрите притчи за смисъла на живота, житейските проблеми и житейските цели. Известни притчи на света Основни курсове по жестомимичен език

Основни курсове по жестомимичен език